Los bonos convertibles obtuvieron una rentabilidad excepcional del 21,4% el año pasado, superando a la renta variable global (19,0%), los bonos globales de alto rendimiento (8,5%) y los bonos agregados globales (4,9%). En opinión de Nicolas Crémieux, responsable de Bonos Convertibles, y Ben Barretaud, gestor de Carteras de Mirabaud Asset Management, este rendimiento es argumento suficiente para que este activo haya pasado de ser una “apuesta por la recuperación” a tener un papel estructural para la cartera de los inversores de renta fija.

Según explican ambos expertos, el buen comportamiento de sus rendimientos se debió a dos cambios estructurales: la mejora de la amplitud del mercado y la captura óptima de las subidas. “El primero de ellos fue la ampliación del repunte de la renta variable. Las acciones subyacentes de los bonos convertibles superaron a las acciones globales en un 10,54% en 2025. A pesar del bajo rendimiento de las compañías de pequeña y mediana capitalización (SMID) frente a las de gran capitalización, 2025 se caracterizó por una mejora de la amplitud del mercado, con más valores participando en el repunte de las acciones globales, mientras que disminuyó la dependencia de las «7 Magníficas». Dado que la capitalización bursátil media de las acciones subyacentes a los bonos convertibles era de unos 8000 millones de dólares, no era de extrañar que los bonos convertibles obtuvieran buenos resultados en ese contexto”, señalan Crémieux y Barretaud.

Respecto al segundo cambio que apuntaban, explican que los bonos convertibles captaron el 72,4% del fuerte rendimiento de sus acciones subyacentes, lo que supone un aumento del 21,4%. Los expertos insisten en que fueron varios los factores que contribuyeron a ello: “Las nuevas emisiones por valor de unos 343.000 millones de dólares desde 2023, que representan el 69% del mercado total, garantizaron la renovación de la estructura y las oportunidades de esta clase de activos en un contexto de tipos de interés persistentemente más altos durante más tiempo”.

Esto se tradujo en mejores condiciones para los inversores como, por ejemplo, cupones más altos y primas de conversión más bajas, lo que significa una mayor protección frente a las caídas y una mayor participación en las subidas. “Un año marcado por una enorme volatilidad, dispersión y rotaciones sectoriales crea el escenario perfecto para que los convertibles muestren sus características de convexidad, como demostró la venta masiva provocada por los aranceles en abril”, afirman los expertos de Mirabaud AM.

Perspectivas para 2026

De cara a este año, Crémieux y Barretaud consideran que la situación del mercado de renta variable de este año muestra nuevas mejoras para los bonos convertibles. “En lo que va de año, las acciones mundiales de pequeña y mediana capitalización han superado a las de gran capitalización en más de 440 puntos básicos, y el índice MSCI World Equal-Weight ha superado al MSCI World en 288 puntos básicos 1. El repunte se ha ampliado significativamente, con un 58 % de los componentes del MSCI World superando al índice. Si nos fijamos específicamente en las acciones subyacentes de los bonos convertibles, la dispersión está aumentando, mientras que la volatilidad media subyacente se sitúa en el percentil 95 en relación con los últimos cinco años 2”, argumentan a favor de este activo.

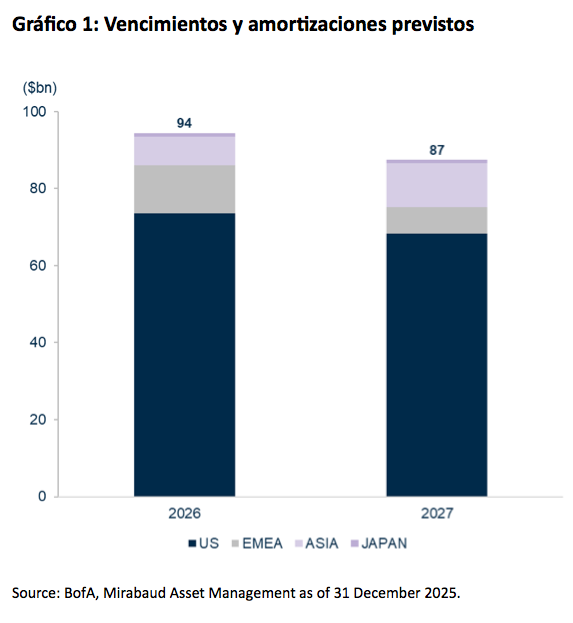

Su conclusión es que las condiciones para que los bonos convertibles expresen sus beneficios de diversificación son las mismas, “si no mejores” que en 2025. “Se prevé refinanciar unos 180.000 millones de dólares en bonos convertibles entre 2026 y 2027. Cuando los tipos eran cero o negativos hace una década, se podía argumentar que las empresas recurrían a los bonos convertibles de forma oportunista, normalmente cuando el precio de sus acciones era alto, pero la situación actual es completamente diferente. Con tipos más altos durante más tiempo, el ahorro sustancial en cupones está atrayendo tanto a las empresas de mediana y pequeña capitalización como a las de gran capitalización hacia esta clase de activos, incluso si ello supone arriesgarse a diluir su base de capital”, señalan.

Crémieux y Barretaud sostienen que los bonos convertibles ya no tienen que demostrar por qué son una parte integral de la asignación de activos. “Son un excelente diversificador tanto para la renta fija como para la renta variable. También son increíblemente útiles para navegar por la volatilidad y la dispersión, como han demostrado los rendimientos absolutos, relativos y ajustados al riesgo de los últimos 18 meses. Es fundamental señalar que las condiciones macro y microeconómicas que sustentan esta clase de activos han llegado para quedarse. Los bonos convertibles han pasado de ser un producto periférico a convertirse en un elemento fundamental”, concluyen.

1 MSCI, 25 de marzo de 2026 2026

2 BofA, 25 de marzo de 2026 2026