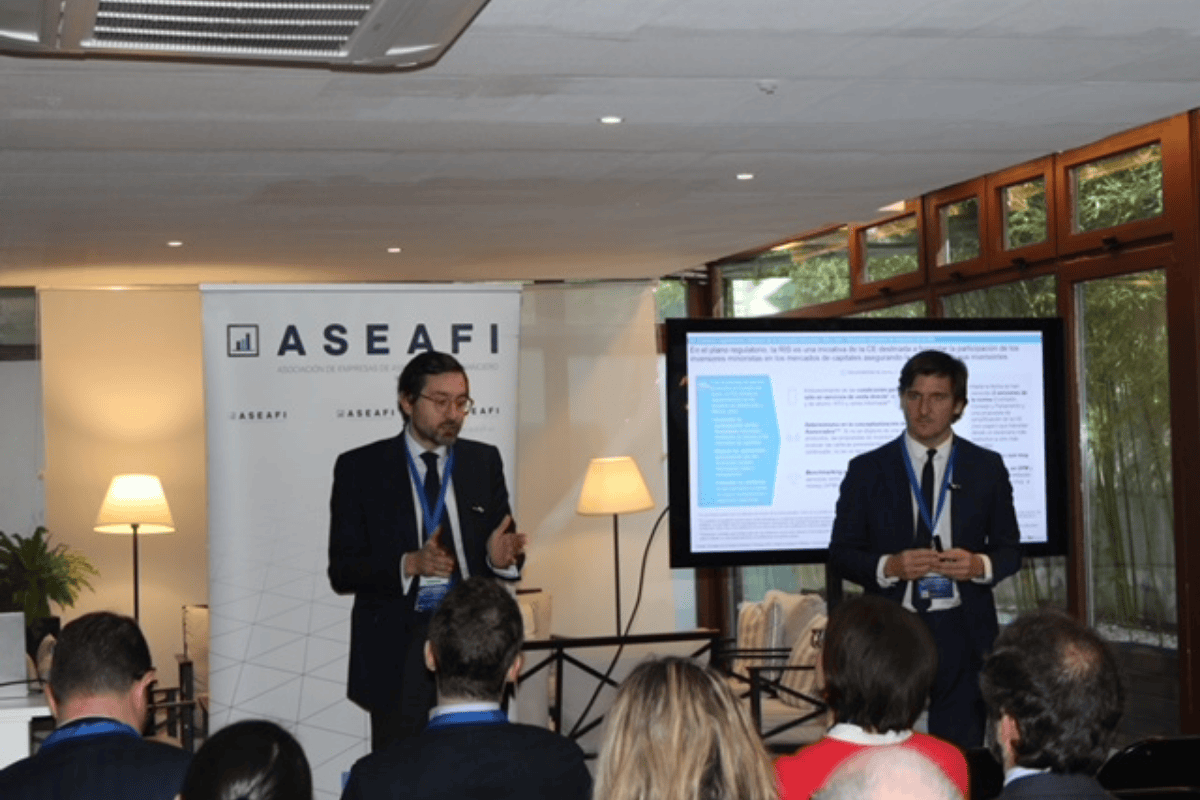

La Asociación de Empresas de Asesoramiento Financiero (Aseafi) ha reunido en Madrid a profesionales del asesoramiento financiero en la jornada “Overview Regulatorio, Tecnología y Servicios”, un encuentro que se ha centrado en anticipar el impacto de la Retail Investment Strategy (RIS), la evolución del marco prudencial IFD/IFR y el papel de la tecnología en el nuevo entorno competitivo. El mensaje ha sido claro: el sector enfrenta una transformación estructural marcada por mayor exigencia regulatoria, presión en costos y necesidad de demostrar valor real al cliente.

La sesión ha sido inaugurada por el presidente de Aseafi, Carlos García Ciriza , quien ha subrayado la importancia de anticiparse a los cambios normativos: “La llegada de la RIS y el resto de reformas van a suponer nuevos desafíos, pero si nos adelantamos pueden convertirse en una oportunidad ”.

El análisis regulatorio ha sido abordado por FinReg 360, concretamente por Jorge Ferrer, socio cofundador de finReg360, y Fernando Alonso, socio de Estrategia y Operaciones de finReg360. Ambos han explicado que el RIS modifica de forma transversal la normativa de distribución y producto en la Unión Europea, afectando tanto a instrumentos financieros como a productos de seguros con componentes de inversión. “Aunque finalmente no se prohíben las retrocesiones, el nuevo marco introduce un principio clave: el Value for Money (VfM)”, han explicado.

Asimismo, han destacado que este concepto obligará a justificar que el coste soportado por el cliente guarda una relación lógica con el valor recibido. En la práctica, implicará revisar modelos de recepción y transmisión de órdenes, redefinir el alcance del asesoramiento y diferenciar claramente entre el costo del producto y el costo del servicio.

En el ámbito del asesoramiento, la norma establecerá requisitos más precisos sobre qué se considera verdaderamente asesoramiento, incluyendo recomendaciones coste-eficientes y una mayor exigencia en la aportación de valor. Además, se prevé la creación de un asesoramiento simplificado para productos no complejos y diversificados.

Por otro lado, han destacado que el Value for Money tendrá un impacto directo también en las gestoras, que deberán justificar sus precios mediante metodologías de benchmarking. “Esto, previsiblemente, generará presión a la baja en determinadas comisiones y reforzará la tendencia hacia una mayor presencia de gestión pasiva y ETFs en las carteras”, han puntualizado.

Ambos ponentes han incidido en que la transformación no viene solo de la regulación: la competencia digital , la transparencia en precios y las nuevas preferencias de los inversores están acelerando un cambio que ya estaba en marcha.

Tecnología como herramienta de cumplimiento y eficiencia

La dimensión tecnológica del nuevo entorno ha sido abordada por Enrique Pardo, CEO de 360 Fundinsight, quien ha presentado soluciones orientadas a facilitar el cumplimiento del Value for Money.

Pardo ha explicado que la experiencia del Reino Unido —donde la “Evaluación de Valor” es obligatoria desde 2023— ha demostrado que la evaluación sistemática de fondos y clases genera ajustes significativos en costos y estructuras .

En este contexto, la tecnología permite automatizar procesos como la selección de la clase más adecuada, el análisis comparativo de costes y rentabilidad o la generación de informes periódicos de gobernanza de producto. El objetivo es reducir la carga administrativa del asesor y reforzar la trazabilidad de sus decisiones.

«El nuevo enfoque obliga a integrar variables adicionales en la selección de fondos: modelo de negocio (asesoramiento independiente, gestión discrecional, RTO), mercado objetivo, restricciones por clase y preferencias de sostenibilidad del cliente. La tecnología se convierte así en un aliado clave para garantizar coherencia y eficiencia en todo el proceso», ha explicado el CEO de 360 Fundinsight.

Marco IFD/IFR: proporcionalidad y ajuste al riesgo real

El tercer bloque de la jornada se ha centrado en la evolución del marco prudencial IFD/IFR , de la mano de Jorge Peris Cano, gerente de riesgos y regulación en Intermoney Consultoria.

Peris ha recordado que el régimen IFR, en vigor desde 2021, introdujo una diferenciación entre clases de empresas de inversión (1, 2 y 3), permitiendo un tratamiento más proporcional para las no sistémicas. A diferencia del modelo anterior basado exclusivamente en la estructura de equilibrio, el nuevo sistema incorpora los denominados “ factores K ”, que miden el capital requerido en función del riesgo de cliente, mercado y empresa.

Cano ha resaltado que «tras varios años de aplicación, la EBA y ESMA han propuesto mejoras técnicas orientadas a reforzar la proporcionalidad, clarificar definiciones y armonizar criterios interpretativos. Entre los aspectos destacados figuran la revisión de umbrales, la simplificación para entidades de menor tamaño y la consideración de nuevos riesgos como los criptoactivos«.

Asimismo, el experto ha subrayado la importancia de automatizar la captura y tratamiento de datos para reducir el riesgo operacional y garantizar la coherencia del reporting prudencial.

Un ecosistema integral de servicios

La jornada ha concluido con la intervención de Horacio Encabo, director del área institucional de Andbank, quien ha presentado la propuesta “All in One” de la entidad para ESI.

Encabo ha defendido un modelo basado en el concepto de “ecosistema”, en el que la entidad no se limita a la ejecución y custodia, sino que ofrece soluciones complementarias en estructuración de vehículos, gestión alternativa, planificación patrimonial, financiación, renta fija o M&A.

La propuesta busca actuar como socio estratégico de las ESIs, aportando especialización y servicios modulares que permitan dar respuesta integral a las necesidades del cliente final.

Un sector ante una transformación estructural

La reunión ha evidenciado que el asesoramiento financiero independiente se enfrenta a un escenario de mayor competencia, presión en márgenes y exigencia de transparencia. La RIS, el Value for Money y la evolución del marco prudencial no solo redefinen el cumplimiento normativo, sino también la propuesta de valor.

La conclusión compartida por los ponentes ha sido clara: el futuro del sector pasa por reforzar el valor añadido del asesor, apoyarse en la tecnología para ganar eficiencia y anticiparse a un entorno regulatorio cada vez más exigente.

En esa triple transformación —tecnología, regulación y eficiencia— se juega la competitividad del asesoramiento financiero en los próximos años.

Por Funds Society, Madrid

Por Funds Society, Madrid