El sólido cierre de China en 2025 mantiene firmes las perspectivas del país para 2026 y su objetivo de crecimiento en torno al 4%-5%, impulsado por la innovación tecnológica y la inversión. De cara a este año, se espera que algunos de los vientos de cola que impulse al gigante asiático sean el mayor impulso al consumo interno y la mejora de las relaciones diplomáticas con EE.UU..

“Aunque estos factores podrían respaldar el mercado bursátil chino, el error de política siempre es un riesgo, y las empresas y los consumidores deberían desempeñar un papel protagonista a la hora de impulsar el crecimiento”, matizan desde KraneShares.

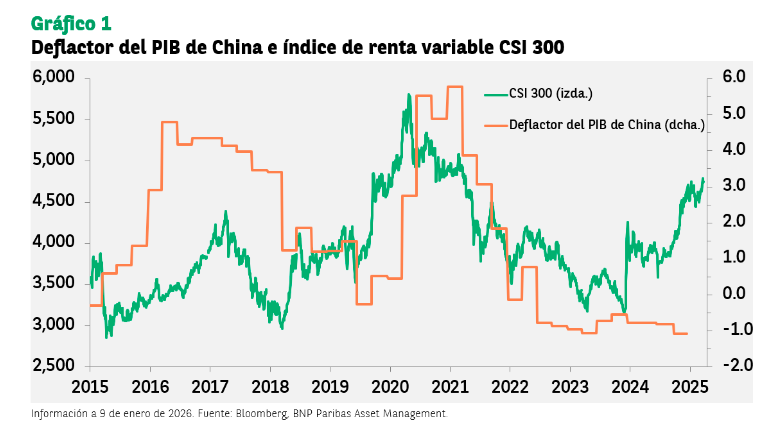

Datos macro: el deflactor del PIB

Según explica Robert Gilhooly, economista senior especializado en mercados emergentes de Aberdeen Investments, el conjunto de medidas de flexibilización anunciadas durante las últimas semanas, y la señal de que se producirán recortes en los principales tipos de interés a su debido tiempo, contribuirán a apuntalar el crecimiento del PIB real en 2026.

“Sin embargo, el contexto para el crecimiento nominal puede seguir siendo más difícil, como lo ilustra la racha récord de 11 trimestres de crecimiento negativo del deflactor del PIB. De hecho, aunque los últimos datos sobre la inversión en activos fijos apuntan a cierto éxito en la reducción de la inversión en la industria automovilística, es probable que el exceso de capacidad de toda la economía siga pesando sobre la inflación, en parte porque el Banco Popular de China (PBOC) parece más dispuesto a permitir una mayor apreciación del renminbi. La gran cantidad de depósitos a plazo fijo que vencen abre la puerta a nuevas bajadas de tipos, al tiempo que protege los márgenes de interés netos (NIM) de los bancos. Una cuestión clave es si estos importantes ahorros de los hogares fluirán hacia el mercado de valores; sin embargo, es probable que resulte muy difícil provocar un mercado alcista lento”, concluye Gilhooly.

En este sentido, Ecaterina Bigos, directora de Inversiones para Asia, excepto Japón, de AXA IM Core (parte de BNP Paribas AM), considera que el deflactor del PIB del país se mantiene firme en territorio negativo y cae por tercer año consecutivo, marcando así la racha más prolongada de caídas generalizadas de precios desde finales de la década de 1970.

“Para los inversores de renta variable, el deflactor del PIB constituye un indicador clave para evaluar los resultados de las empresas, el potencial de crecimiento de los beneficios y las condiciones generales del mercado. Pese a los indicios de aumento de la inflación, China continúa teniendo que hacer frente a diversas fuerzas deflacionistas. La economía del país, que se ha visto afectada por la caída del mercado inmobiliario y la debilidad del consumo, ha tenido dificultades para salir de la deflación que venía registrando desde el final de la pandemia. El exceso de producción en ciertos sectores ha derivado en un exceso de oferta de bienes, lo que ha obligado a las empresas a reducir sus precios para mantenerse a flote”, argumenta Bigos.

Apuesta por la innovación tecnológica

En este contexto, desde KraneShares esperan que el 15.º Plan Quinquenal de China, cuya publicación está prevista para el primer trimestre, respalde el desarrollo de las industrias de alta tecnología, incremente la autosuficiencia tecnológica y estimule la demanda interna y la inflación. “Los esfuerzos por frenar el exceso de capacidad y la competencia a la baja, especialmente en la industria de paneles solares, podrían dar frutos en 2026, lo que podría traducirse en mejores márgenes de beneficio empresarial e inflación”, añaden.

Por ahora, el borrador de este plan sugiere que la innovación tecnológica y la expansión económica amplia son prioridades clave. Al mismo tiempo, en segundo plano, los máximos niveles de gobierno están prestando especial atención al crecimiento del consumo interno.

Si nos centramos en cuáles son los principales objetivos que se desprendieron de la Conferencia Central de Trabajo Económico (CEWC, por sus siglas en inglés) de 2025 -es una reunión económica anual en la que el presidente Xi y el Consejo de Estado —, los expertos de KraneShares señalan profundizar la ampliación de la política de “Inteligencia Artificial +”; reformar las políticas para apoyar un desarrollo de alta calidad, corrigiendo además la competencia destructiva; y estabilizar el mercado inmobiliario mediante la aplicación de políticas adaptadas a cada ciudad para optimizar la oferta de vivienda, incluida la adquisición de parte del stock existente de vivienda comercial para destinarlo a vivienda asequible.

“En diciembre, el presidente Xi publicó un artículo titulado ‘Expandir la demanda interna es un movimiento estratégico’. En él se afirma que “la expansión de la demanda interna está relacionada tanto con la estabilidad económica como con la seguridad económica” y que la demanda interna se apoyará, entre otras medidas, en “promover el empleo y mejorar la protección social”, añaden.

La relación con EE.UU.

Los expertos de KraneShares consideran que el reinicio de las relaciones diplomáticas entre EE.UU. y China podría aportar mayor claridad sobre los mercados globales de exportación para los bienes chinos, el estado de su capacidad para importar chips de alta gama, y una menor volatilidad en los mercados de renta variable, especialmente en el exterior.

“Creemos que los mercados están infravalorando el deseo del presidente Trump de restablecer las relaciones entre EE.UU. y China. Somos optimistas en cuanto a que las medidas comerciales y de seguridad nacional ya implementadas o en marcha podrían dar a la Administración la confianza necesaria para trabajar en una mejora de las relaciones a largo plazo”, apunta. Entre estas medidas se incluyen la relocalización en EE.UU. de la fabricación de automóviles y otras industrias críticas, así como las restricciones a la exportación de chips.

“Creemos que el presidente Trump podría ampliar la tregua comercial establecida con el presidente Xi durante su reunión en Corea del Sur a principios de este año. Aunque podríamos ver iniciativas legislativas más duras en el Congreso, como la BIOSECURE Act, pensamos que es poco probable que estas lleguen a descarrilar seriamente los esfuerzos de la Casa Blanca”, añaden.

Implicaciones para la renta variable china

Sin duda, 2025 fue un año robusto para la renta variable china, impulsado por la mejora de la confianza, especialmente en los sectores de crecimiento y tecnología. Muchos inversores reasignaron sus carteras durante el año, aunque algunos siguen al margen, especialmente los inversores estadounidenses sensibles a los titulares geopolíticos. Y, a pesar del complicado entorno macroeconómico, los mercados de renta variable china registraron rentabilidades superiores al 10% en 2025.

En opinión de Bigos, esta divergencia con respecto a las tendencias macroeconómicas puede deberse a los sólidos resultados que han alcanzado sectores como el tecnológico, gracias a los avances en inteligencia artificial, el biotecnológico y otros que se ven también favorecidos por las iniciativas contra la involución. “Además, el aumento de la liquidez ha favorecido la revalorización de las empresas, ya que el ahorro ha vuelto a canalizarse hacia la renta variable: una rentabilidad por dividendo más atractiva que los tipos de interés de los depósitos está logrando atraer a los inversores. Por otra parte, la rentabilidad de la renta fija se ha reducido, la volatilidad de los mercados ha aumentado y el mercado inmobiliario mantiene su debilidad, lo que lleva a los inversores a buscar vías de inversión alternativas”, matiza.

De cara a este año, los expertos de KraneShares que, justamente, el enfoque del 15.º Plan Quinquenal en la autosuficiencia tecnológica, las políticas contra la involución que mejoran las ganancias corporativas y el aumento del gasto de los consumidores permitan que sea un buen año para el mercado de acciones de China. “Mientras tanto, creemos que la administración Trump buscará avanzar en el restablecimiento de las relaciones diplomáticas con China, lo que reducirá los riesgos de titulares y permitirá que algunos inversores estadounidenses reasignen sus inversiones”, insisten.

Para la experta de AXA IM (parte de BNP Paribas AM), la debilidad de la confianza del sector privado y de los consumidores y los desequilibrios entre la oferta y la demanda limitan cada vez más el potencial de reflación y, en última instancia, los beneficios empresariales. “La reactivación de la demanda interna es esencial para lograr un crecimiento sostenido a largo plazo, pero aún se tardará un tiempo en redirigir la economía hacia unos niveles de consumo más elevados. Por ahora, la política económica sigue centrada en un modelo de crecimiento impulsado por la inversión y el comercio, poniendo el acento en el desarrollo de un sistema industrial moderno y en la autosuficiencia tecnológica. En este contexto, los inversores deben prestar especial atención a aquellas áreas que se ven favorecidas por esta política y por la innovación tecnológica”, concluye Bigos.

Por Funds Society

Por Funds Society