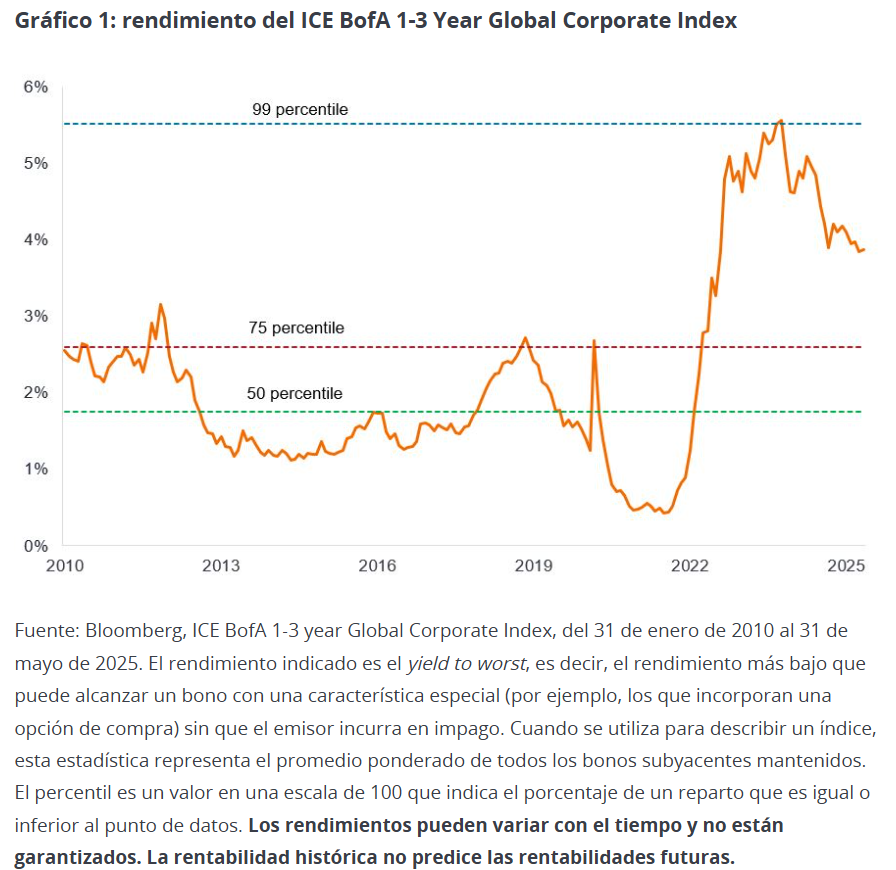

Conseguir rentas atractivas durante gran parte de la última década supuso un reto cuando las tasas de interés rozaban cero y los rendimientos de los bonos no subían mucho. En la actualidad, no hace falta que los inversores asuman mucho riesgo para lograr un nivel de rendimiento históricamente atractivo. Los bonos corporativos investment grade a corto plazo, es decir, los que presentan vencimientos de uno a tres años, conllevan un riesgo de tasas de interés relativamente bajo, y aún así ofrecen rendimientos medios superiores al 3,5%. Si nos remontamos a los últimos 15 años, el rendimiento actual que ofrecen los bonos corporativos globales es mucho más alto que la observación media (percentil 50). De hecho, los rendimientos han sido más bajos durante más del 80% de ese tiempo. Por lo tanto, asegurar los rendimientos que se ofrecen ahora podría resultar rentable, sobre todo si se movieran a la baja.

Fuertes flujos de efectivo

Las empresas se han mostrado resilientes en los últimos años, ya que pasaron buena parte de los años posteriores a la pandemia de COVID fortaleciendo sus balances para poder protegerse frente a vulnerabilidades futuras. Aunque los costes por intereses se dispararon cuando los bancos centrales subieron las tasas, los costes de refinanciación empezaron a estabilizarse a medida que las tasas de interés oficiales fueron cayendo desde sus máximos. La mayoría de las empresas, especialmente los prestatarios de bonos investment grade, se han adaptado bien al nuevo entorno. Por otro lado, la actividad de fusiones y adquisiciones ha sido escasa. Las empresas han evitado celebrar operaciones costosas, a menudo financiadas con deuda, lo que les ha permitido reducir la sensibilidad de sus bonos a los costes por intereses.

Mientras los costes de financiación se han mantenido a raya, los beneficios también han sido sólidos y el consumo ha resistido bien a pesar de la subida de las tasas de interés. En Estados Unidos, casi todas las empresas que componen el S&P500 han declarado ganancias y durante el primer trimestre de 2025, aumentaron en torno al 13,7% interanual.1 En Europa, alrededor de la mitad de las empresas que integran el Stoxx 600 habían declarado beneficios a mediados de junio y, de momento, muestran un aumento medio del 2,3% en el primer trimestre de 2025 comparado con el mismo trimestre del año anterior.1

Estos boyantes beneficios están permitiendo que se mantengan razonablemente saludables las métricas de crédito. Aunque los aranceles pueden estar creando un obstáculo para los beneficios en algunas áreas (al elevar los costes para las empresas y mermar los volúmenes para los exportadores), esto se ve compensado parcialmente por el mayor gasto público. En Estados Unidos, se cree que la ley «One Big Beautiful Bill Act» de Trump aumentará el déficit federal del país en 1,9 billones de dólares durante los años fiscales 2025-29, según la Oficina de Presupuesto del Congreso de Estados Unidos.2 Estiman que sus efectos de transmisión podrían elevar el producto interior bruto (PIB) en un 0,9% en 20262, lo que supondría un espaldarazo para los bonos corporativos.

La mayoría de los países de mercados desarrollados han prometido aumentar su gasto en defensa, mientras que Alemania ha anunciado un importante programa de infraestructuras. Centrándonos solo en el fondo de infraestructuras de Alemania, la Comisión Europea ha estimado que el PIB del país podría aumentar un 1,25% al término del mandato legislativo (2029) y un 2,5% hacia 2035 debido a las inversiones que realizará el fondo, lo que producirá un efecto indirecto económico que podría elevar el PIB de la UE en un 0,75% en 2035.3

Encontrar el punto óptimo

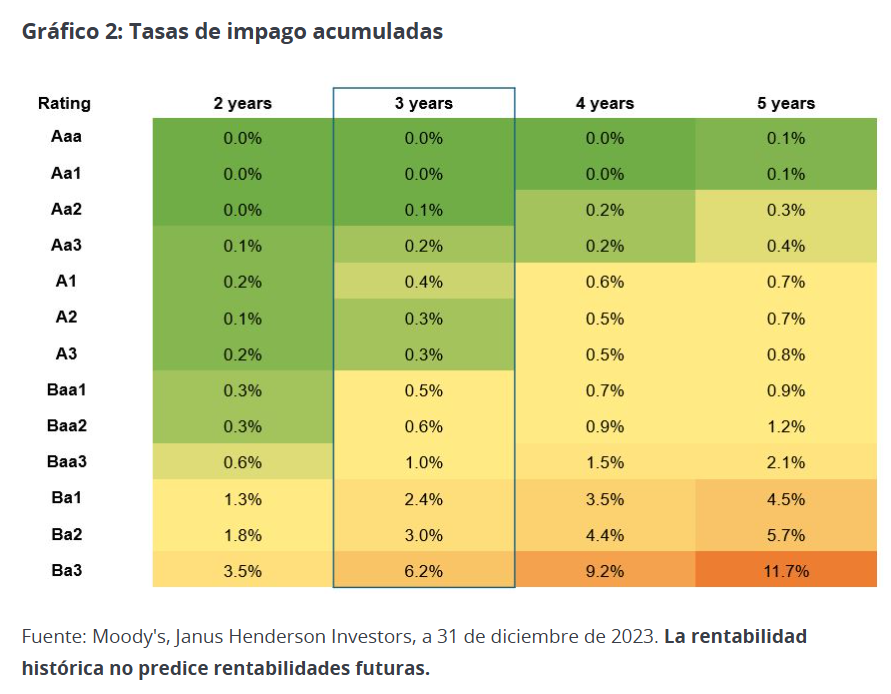

Esto, en su conjunto, presagia buenos tiempos para los ingresos y flujos de efectivo de las empresas, aunque no significa que debamos ser complacientes. Nos reconforta el hecho de que los impagos (el incumplimiento de la obligación de devolver la deuda) suelen ser muy bajos en la categoría de bonos investment grade y se encuentran especialmente controlados durante periodos cortos (véase el Gráfico 2). En nuestra opinión, un trienio ofrece una especie de punto óptimo en el que la incidencia de impagos acumulados sigue siendo relativamente baja, lo que permite a los inversores captar rendimientos sin asumir un riesgo excesivo.

Mediante la incorporación selectiva de algunos bonos high yield, los inversores también pueden cosechar rendimientos más altos a partir de bonos con calificación inferior a investment grade. Por ejemplo, los bonos high yield con calificación BB-B (equivalente a los bonos Ba-B según el baremo de Moody’s) con un plazo de vencimiento de 1 a 3 años generaron un rendimiento medio del 5,7% al final de mayo de 2025.4 Realizando un análisis minucioso de los emisores de bonos y limitando la exposición al segmento high yield a un pequeño porcentaje de una cartera, los inversores pueden tratar de captar parte de ese rendimiento adicional al tiempo que limitan su exposición al riesgo de impago.

Los bancos centrales mantienen su postura de «recortes» de las tasas de interés. Aunque la Reserva Federal estadounidense (Fed) está en modo «pausa», tanto los mercados como las propias previsiones económicas de la Fed auguran nuevos recortes de tasas en los próximos 12 meses. Del mismo modo, se prevé que el Banco Central Europeo y el Banco de Inglaterra aplicarán nuevas rebajas de tasas.5 Ante esto, creemos que sigue siendo un buen momento para emplear bonos corporativos a tipo fijo como modo de asegurarse la obtención de rendimientos relativamente atractivos en previsión de nuevos recortes de tasas de interés y rebajas de las tasas del mercado monetario.

Los inversores podrían tratar de asegurar el rendimiento de hoy comprando un bono individual, pero creemos que un fondo de renta fija con vencimiento fijo podría ofrecer una vía de acceso menos arriesgada. Al igual que un bono individual, tiene un cupón regular y una fecha de vencimiento fija, pero tiene la ventaja adicional de la diversificación en una cartera de bonos. Por otro lado, la selección de crédito corre a cargo de un equipo de expertos, que realizarán un seguimiento de la cartera durante todo su plazo fijo, lo que ayuda a evitar el riesgo de impago y maximizar el rendimiento.

Artículo escrito por James Briggs y Brad Smith, gestores de Carteras y Carl Jones, gestor de Carteras Asociado en Janus Henderson Investors.

1Fuente: LSEG I/B/E/S, S&P500 2025Q1 Earnings Dashboard, 13 de junio de 2025. Perspectivas de beneficios del STOXX 600, 17 de junio de 2025. Los beneficios están sujetos a revisiones posteriores.

2Fuente: Oficina del Presupuesto del Congreso, H.R.1, One Big Beautiful Bill Act (Dynamic Estimate), 17 de junio de 2025.

3Fuente: El impacto económico potencial de la reforma del marco fiscal de Alemania, 19 de mayo de 2025.

4Fuente: Bloomberg, ICE BofA 1-3 Year BB-B Global High Yield Non-Financial Constrained Index, yield to worst, 31 de mayo de 2025. Los rendimientos pueden variar con el tiempo y no están garantizados.

5Fuente: Bloomberg, World Interest Rate Projections, 20 de junio de 2025; Reserva Federal, previsiones económicas, 18 de junio de 2025. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados. La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo. La información contenida en el presente artículo no constituye una recomendación de inversion. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. Comunicación Publicitaria.

Este documento está destinado exclusivamente para uso de profesionales, que se definen como Contrapartes Admisibles o Clientes Profesionales, y no para su distribución al público en general. La rentabilidad histórica no predice las rentabilidades futuras. Comunicación Publicitaria. El valor de las inversiones y los rendimientos que generen pueden subir o bajar, y cabe que los inversores no recuperen el importe inicialmente invertido. No existe garantía alguna de que los objetivos indicados vayan a cumplirse. Nada de lo incluido en el presente documento está destinado a constituir un asesoramiento, ni debería interpretarse en dicho sentido. Este documento no es una recomendación para vender, comprar o mantener inversión alguna. No puede garantizarse que el proceso de inversión vaya a brindar sistemáticamente inversiones rentables. Todas los procesos de gestión del riesgo analizados incluyen una labor de supervisión y gestión del riesgo que no implica ni debe confundirse con la existencia de un riesgo reducido ni con la capacidad de controlar determinados factores de riesgo. En función de la estrategia o vehículo de inversión, o de la jurisdicción en que se encuentre el inversor, resultarán aplicables distintos importes mínimos de cuenta u otros requisitos de selección. Es posible que grabemos las llamadas telefónicas para protección mutua, para mejorar el servicio al cliente y con fines de conservación de registros con arreglo a la normativa vigente.

Publicado en Europa por Janus Henderson Investors. Janus Henderson Investors es la denominación bajo la que ofrecen productos y servicios de inversión Janus Henderson Investors International Limited (número de registro: 3594615), Janus Henderson Investors UK Limited (número de registro: 906355), Janus Henderson Fund Management UK Limited (número de registro: 2678531), (entidades registradas en Inglaterra y Gales con domicilio social en 201 Bishopsgate, Londres EC2M 3AE y reguladas por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (número de registro: B22848 en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier). Cabe que los servicios de gestión de inversiones se ofrezcan en otras regiones junto con asociadas participantes.

Janus Henderson es una marca comercial de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10068

Por Funds Society, Madrid

Por Funds Society, Madrid