Las propuestas de prórroga de los recortes fiscales y los mayores costes de la deuda podrían amplificar la preocupación fiscal.

La Cámara de Representantes de EE.UU. acaba de aprobar un presupuesto para el año fiscal 2025, H.R.1: «One Big Beautiful Bill Act», o «OBBBA» en su forma abreviada. Como bien saben los devotos del proceso fiscal estadounidense, la aprobación de la Cámara es sólo un paso hacia el presupuesto definitivo. El Senado debe aprobar ahora un proyecto de ley, y la conciliación de las dos versiones durará probablemente hasta bien entrado el verano.

Por ello, el proyecto de la Cámara de Representantes dista mucho de ser un producto acabado. Sin embargo, la aprobación del presupuesto ofrece una imagen más clara de las prioridades fiscales de la administración Trump y establece una línea de base para futuras negociaciones. Así pues, este es un momento oportuno para actualizar nuestra visión de la trayectoria fiscal del país, que está amplificando la preocupación de los inversores por los déficits persistentes y los crecientes niveles de deuda.

La propuesta de prórroga de los recortes fiscales es el mayor factor de déficit

La legislación de la Cámara de Representantes, en nuestra opinión, aumentará con toda probabilidad el déficit presupuestario y engrosará la carga de la deuda federal en el proceso. Los impuestos son la fuente de ingresos del Gobierno, y si se recortan más que el gasto, el déficit aumentará. Las estimaciones de cuánto aumentará el déficit son imprecisas por naturaleza, pero creemos que un aumento de entre 2 y 3 billones de dólares en los próximos 10 años es un punto de partida razonable.

La prórroga propuesta de la Ley de recortes fiscales y empleo de 2017 es el mayor impulsor del déficit. Sus recortes de impuestos están programados para expirar al final de este año fiscal, y una extensión podría agregar $ 3,5 a $ 4,0 billones al déficit. Unos 800.000 millones de dólares se compensarían con recortes en el gasto sanitario, principalmente en Medicaid; otros recortes se centran en subvenciones e incentivos fiscales para proyectos de energía verde y afines. El traspaso de ciertos costes de los cupones de alimentos y otros programas sociales a los estados ahorraría algo más. Pero en su conjunto, la legislación conlleva un coste neto significativo desde el punto de vista presupuestario.

La estructura del proyecto de ley también crea futuros puntos de tensión para el Congreso. Para evitar un posible obstruccionismo del Senado, el proyecto de ley final debe avanzar mediante el procedimiento de conciliación. Esa vía exige que las partes de la legislación que amplían el déficit sean temporales. Los recortes fiscales de la OBBBA se concentran en los primeros años y entran en vigor inmediatamente. Para compensar ese impacto en un horizonte de 10 años, el proyecto de ley propone futuros recortes del gasto, principalmente en 2029 y más allá, que serán competencia de una administración posterior.

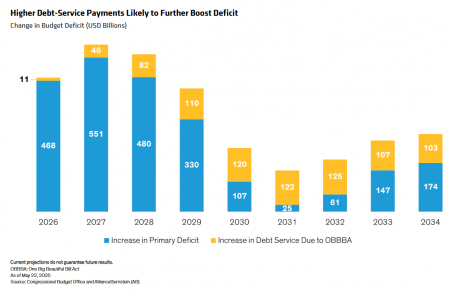

El aumento de los pagos de intereses agrava los problemas de déficit

El efecto neto de esta ingeniería legislativa: la mayor expansión del déficit presupuestario se producirá a corto plazo. Las previsiones para estos años son las más fiables; las administraciones futuras tendrán la oportunidad de adaptar los presupuestos a sus preferencias políticas. Mientras tanto, es probable que el déficit aumente significativamente en los próximos años.

Por supuesto, en el panorama fiscal no sólo intervienen los gastos e ingresos legislados. La creciente acumulación de deuda pública -y el coste cada vez mayor del pago de sus intereses- incrementará el déficit en una cantidad superior a la prevista sólo por el impacto de la OBBBA. Según las estimaciones del Comité para un Presupuesto Federal Responsable, el coste del servicio de la deuda pública aumentará en más de 100.000 millones de dólares anuales en los próximos años, con lo que el servicio total de la deuda superará ampliamente el billón de dólares anuales a corto plazo. Eso es mucho más de lo que el gobierno gasta en defensa.

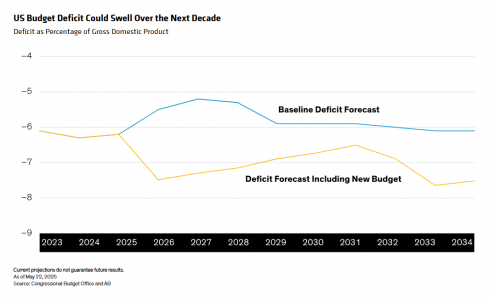

Al combinar la variación del déficit primario con el aumento de los pagos de intereses en los próximos años, queda claro el impacto neto sobre el presupuesto global. La propuesta que debatimos hoy elevaría el déficit presupuestario a casi el 8% del PIB durante la próxima década.

La subida de los rendimientos de los bonos del Tesoro refleja la preocupación del mercado

A falta de una cierta disciplina fiscal en Washington DC, el déficit seguirá creciendo, la carga de la deuda aumentará y el coste del servicio de la deuda pública se incrementará. Los mercados financieros han tomado nota de la carga de la deuda: el rendimiento de los bonos del Tesoro a 30 años ha subido más de 50 puntos básicos en lo que va de año y se sitúa ahora por encima del 5%. Esos rendimientos más elevados endurecen el desafío, haciendo más costosa para el gobierno la emisión de nueva deuda. Para romper este ciclo, los políticos deben actuar.

Será necesaria una combinación de recortes del gasto y subidas de impuestos para poner orden en el presupuesto federal y en una trayectoria más sostenible, y ninguna de estas opciones es políticamente popular. Hasta que la administración y el Congreso no estén dispuestos a tomar decisiones dolorosas, no esperamos que la situación fiscal de EE.UU. mejore.

Tribuna de opinión escrita por Eric Winograd Vicepresidente primero y Director de Investigación Económica de Mercados Desarrollados en AB.

Las opiniones aquí expresadas no constituyen análisis, asesoramiento de inversión ni recomendaciones comerciales, y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB, y están sujetas a cambios con el tiempo.