La última encuesta a gestores publicada por BofA, tanto para Europa como a nivel global, lanza dos mensajes claros: los primeros confirman que están bullish en renta variable europea -con un 34% sobreponderando este activo en relación con su índice de referencia-, y los segundos recuperan el optimismo a niveles previos al “Día de la Liberación”, con un optimismo estilo “Ricitos de Oro”.

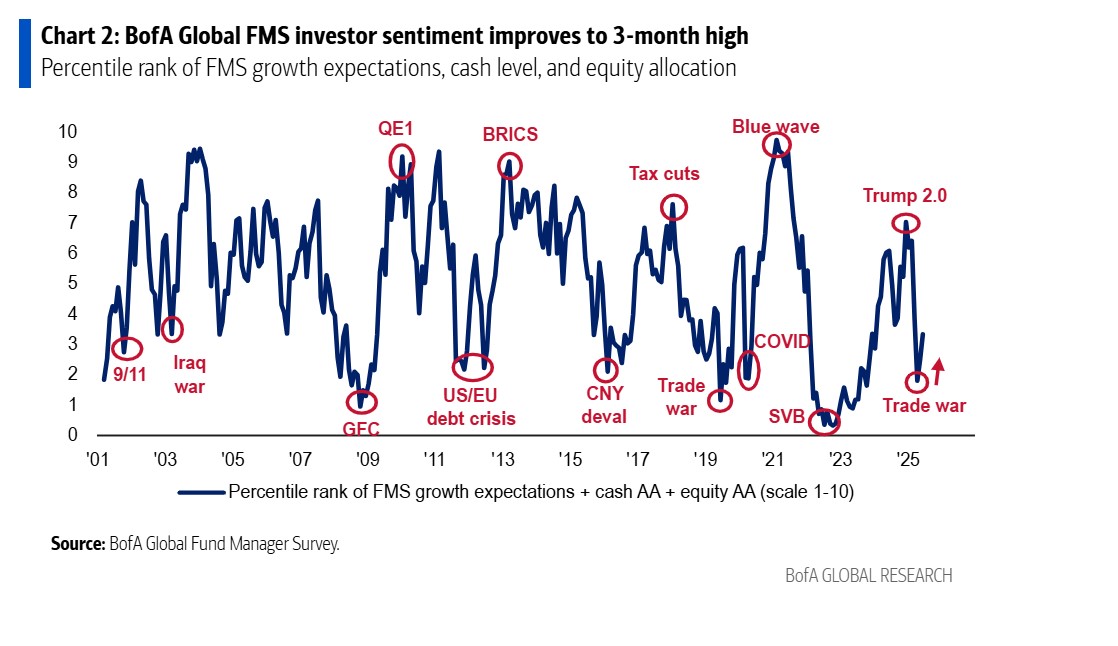

Si nos centramos en la encuesta global a gestores de fondos, se observa esa mejora en el sentimiento. Su optimismo se debe a que han disminuido los temores a una guerra comercial y a una posible recesión. Como consecuencia de este mayor optimismo, el Indicador BofA “Bull & Bear” subió hasta 5,4, su nivel más alto en tres meses. Esto se refleja en el nivel de efectivo, que baja al 4,2% desde 4,8% que se observó en abril. El nivel medio de liquidez ha caído 0,5 puntos porcentuales en los últimos dos meses, la mayor caída bimestral desde diciembre de 2023. Según BofA, es un nivel bajo, “pero no preocupante”.

“Esta encuesta se realizó entre el 6 y el 12 de junio, después de los últimos desarrollos en las relaciones comerciales entre EE.UU. y China, pero antes del aumento del riesgo geopolítico en Oriente Medio. Nuestra medida más amplia del sentimiento de los gestores, basada en niveles de liquidez, asignación a renta variable y expectativas de crecimiento global, mejoró a 3,3 desde un mínimo de 2,5 en mayo, lo que representa el mayor incremento de 2025”, explican.

Macro y lo micro

Otro dato relevante es que las expectativas de crecimiento global mejoran, aunque siguen siendo débiles. Además, se produce un gran giro en las probabilidades de recesión: del 42% que consideraba “probable” en abril, ahora un 36% lo ve como “improbable” en junio. El 66% espera un “aterrizaje suave” (máximo de 8 meses); el 16% no espera aterrizaje y el 13% prevé un aterrizaje forzoso. Incluso, un 33% cree que un gran paquete legislativo (One Big Beautiful Bill) impulsará el crecimiento en EE. UU., mientras que el 81% cree que aumentará el déficit.

“Las expectativas de recesión entre los participantes de la encuesta se han desplomado en los últimos dos meses, pasando de un 42% neto que consideraba probable una recesión global en los próximos 12 meses en abril, a un 36% neto que ahora cree que es improbable. La convicción de que un aterrizaje suave es el resultado más probable para la economía global aumentó este mes hasta el nivel más alto desde octubre de 2024 (66%, frente al 37% en abril), mientras las de un aterrizaje forzoso”, apuntan.

Respecto a la guerra comercial, cuyo riesgo se ha minimizado, el 77% de los encuestados espera que EE.UU. imponga a todas las importaciones de sus socios comerciales una tasa inferior al 20%, y solo el 1% esperaba una tasa superior al 30%. En conjunto, se espera que la tarifa media ponderada de EE.UU. sea del 13%.

Asset Allocation y expectativas

En este contexto, el 54% de los gestores consideran que el activo con mejor rendimiento en los próximos cinco años serán las acciones internacionales, mientras que un 23% se inclina por la renta variable estadounidense, un 13% por el oro, y un 5% por los bonos. “La expectativa de mayores rendimientos en bonos es la más alta desde agosto de 2022. Además, se observa que las operaciones más saturadas son: posiciones largas en oro (41%), en las “Magnificent 7” (23%) y cortas en el dólar estadounidense (20%). La encuestamuestra que el principal riesgo de cola sigue siendo una recesión por la guerra comercial, aunque baja del 80% en abril al 47%”, añaden desde Bofa.

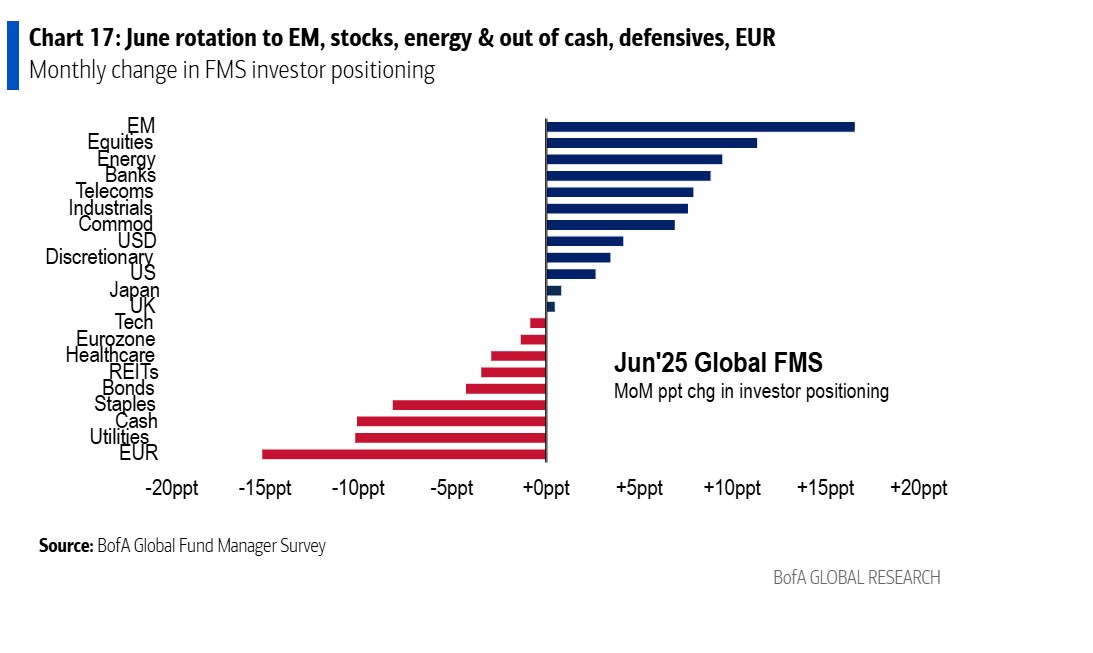

Respecto a los cambios mensuales en la asignación de los inversores, la encuesta muestra que los inversores aumentaron su asignación a acciones de mercados emergentes y globales, así como a acciones del sector energético y bancario. En cambio, redujeron su asignación al euro, acciones del sector utilities (servicios públicos) y liquidez. “En junio, los inversores están más sobreponderados en la Eurozona, mercados emergentes y bancos, y más infraponderados en acciones de EE. UU., el dólar estadounidense y el sector energético. En términos históricos, los inversores están sobreponderados en el euro, bonos y utilities y están infraponderados en el dólar estadounidense, energía y acciones de EE.UU.”, indican.

Encuesta a gestores europeos

En el caso de la encuesta a gestores europeos, se confirma el sentimiento bullish sobre la Bolsa europea. “Un 34% neto de los encuestados sobrepondera la renta variable europea en relación con su índice de referencia, cerca del máximo en cuatro años, mientras que banca, utilities y seguros son los sectores europeos más populares”, afirman desde BofA. Además, en términos generales, el pesimismo empieza a ceder, si bien persiste la preocupación por la incertidumbre arancelaria: un 46% neto de los participantes cree que la economía global se debilitará en el próximo año, frente al 59% del mes pasado y al récord del 82% en abril, gracias a la disminución de la amenaza arancelaria.

Desde la entidad destacan que el «aterrizaje suave» vuelve a convertirse en el consenso, ya que este escenario es considerado el resultado más probable para la economía global por el 66% de los inversores, frente al 37% en abril, cuando se preparaban para un aterrizaje forzoso.

Al mirar hacia Europa, el 29% de los encuestados espera un mayor crecimiento en Europa durante los próximos doce meses, un dato que apenas varía respecto al mes anterior y que mantiene la diferencia con las expectativas de crecimiento global cerca de los máximos recientes, impulsada por la posibilidad de un estímulo fiscal en Alemania. «Sin embargo, cuando se pregunta directamente si la economía y los mercados europeos pueden desacoplarse de una desaceleración del crecimiento global, un número creciente de clientes muestra preocupación por los efectos de los vientos en contra derivados de la política estadounidense”, afirma la entidad.

Además, los inversores se muestran tranquilos ante las perspectivas de inflación en Europa: un 29% prevé que la inflación europea disminuirá en los próximos doce meses, mientras que un 13% neto espera que la inflación aumente a nivel global en ese mismo período.

Implicaciones para la inversión

Según la encuesta, un 34% espera que la renta variable europea suba en los próximos meses, cifra prácticamente sin cambios frente al mes pasado, mientras que la proporción neta que espera subidas en los próximos doce meses ha vuelto al máximo de febrero, con un 75%. Y hay un 61% que espera que el BPA (beneficio por acción) a 12 meses vista en Europa aumente, frente al 38% del mes pasado.

“Un 34% neto afirma estar sobreponderado en renta variable europea respecto a su índice de referencia, cerca del máximo de los últimos cuatro años, mientras que un 36% neto afirma estar infraponderado en renta variable estadounidense, cerca del máximo de los últimos dos años. Una mayoría relativa del 43% considera que el mayor riesgo al tomar decisiones de cartera es reducir demasiado la exposición a renta variable y perderse una posible subida adicional”, destacan desde BofA.

También se observa una preferencia por sectores domésticos, con la banca como el favorito: un 18% espera que los sectores cíclicos europeos superen a los defensivos, frente al 3% del mes anterior. “Los bancos siguen siendo el principal sobrepeso consensuado, con un 39% de los inversores afirmando estar sobreponderados en este sector (frente al 28% del mes pasado), seguidos por utilities (25%) y seguros (18%), todos ellos sectores centrados en el mercado interno. Los sectores con mayor infraponderación consensuada son automoción, química y comercio minorista. Entre los países, Alemania sigue siendo el favorito, mientras que Francia es el menos apreciado”, resumen desde la enetidad.

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Funds Society, Madrid

Por Funds Society, Madrid