La decisión de Moody’s de rebajar la nota crediticia de EE.UU. ha puesto el foco en el déficit del país y sus implicaciones. En concreto, el déficit de las administraciones públicas estadounidenses se amplió al 7,3% del PIB el año pasado, muy por encima de la media anterior a la pandemia de alrededor del 4,8% entre 2015 y 2019.

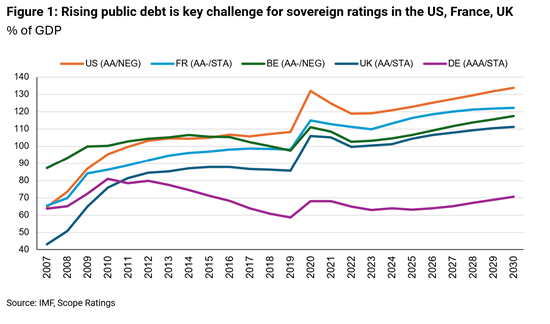

Según advierte Eiko Sievert, analista del sector público de Scope Ratings, si no se adoptan medidas fiscales correctoras de calado, la ratio de deuda pública de EE.UU. alcanzará el 133% del PIB en 2030, superando nuestras previsiones para Francia (122%) y el Reino Unido (111%). “Los pagos de intereses supondrán una media del 12% de los ingresos, al menos el doble que sus homólogos”, matiza.

Para Sievert, la persistencia de un elevado déficit fiscal, el aumento de los gastos por intereses y la limitada flexibilidad presupuestaria son los principales factores que impulsan la trayectoria ascendente de la deuda de las administraciones públicas de EE.UU. en relación con el PIB. “Esperamos que el déficit siga siendo elevado en 2025, en torno al 6,4% del PIB, y que se sitúe en torno al 7% de media en 2026-2030, impulsado por el aumento de los tipos de interés y las mayores necesidades de financiación para apoyar programas de prestaciones sociales como la Seguridad Social, Medicare y los servicios de jubilación e invalidez para militares y funcionarios. La probable prórroga de la Ley de recortes fiscales y empleo de 2017, las reducciones fiscales adicionales propuestas, así como el aumento del gasto en defensa y seguridad fronteriza, añadirán más presión a las finanzas públicas”, reconoce el analista de Scope Ratings.

Cambia el foco de atención

Algunos expertos apuntan que el mercado comienza a cambiar el foco desde cuestiones meramente comerciales o arancelarias, hacia el escenario fiscal estadounidense. “Este se torna especialmente relevante al valorar la sostenibilidad de la deuda. En efecto, el problema del déficit presupuestario se ha convertido en una preocupación estructural. Las alternativas que se manejan en caso de que no se aprueben reformas fiscales son poco alentadoras: bien subidas masivas de impuestos o bien una mayor emisión de deuda, en un momento en el que la capacidad de financiación comienza a mostrar síntomas de tensión”, señala Pedro del Pozo, director de inversiones financieras de Mutualidad.

Para este experto, es verdad que el mercado había descontado en buena parte esta rebaja de rating, pero también lo es que el problema del endeudamiento público «no es relevante hasta que lo es». Es decir, hasta que se convierte en una barrera efectiva para seguir financiando el crecimiento o simplemente para seguir refinanciando la deuda existente. “Lo que está en juego no es solo la evolución de los títulos de deuda o la reacción inmediata de los inversores institucionales. Lo que se empieza a cuestionar es algo mucho más profundo: el llamado excepcionalismo estadounidense. Durante décadas, el bono del Tesoro de EE.UU. ha sido considerado el activo refugio por excelencia, un punto de anclaje en los momentos de mayor volatilidad global. Si esta percepción empieza a cambiar, el impacto estructural podría ser considerable”, añade Del Pozo.

En opinión de Mark Dowding, CIO de BlueBay (RBC BlueBay Asset Management), la cuestión es que “la economía inspirada en la curva de Laffer está siendo recibida con creciente escepticismo por parte de los inversores del mercado de bonos, quienes están preocupados por el alarmante aumento en la trayectoria de la deuda, así como por la proporción del gasto y los ingresos fiscales de EE. UU. que ahora se destinan al pago de intereses de la deuda”.

Según el análisis propio de RBC BlueBay, la firma estima que el déficit de EE.UU. se mantendrá en torno al 7%, incluso suponiendo unos ingresos anuales por aranceles de unos 300.000 millones de dólares y una tasa de crecimiento promedio del 2%. Considera que si los ingresos por aranceles no alcanzan lo previsto, o más importante aún, si el crecimiento económico no cumple con las expectativas, entonces el riesgo es que el déficit aumente aún más.

En este sentido, Dowding observa que los responsables políticos “parecen estar cómodos” manteniendo la calma y siguiendo adelante, a pesar de que muchos dentro de la administración comprenden fundamentalmente que, en este punto del ciclo económico, el presupuesto estadounidense debería estar equilibrado, y no presentando un déficit tan evidente. “Esencialmente, Washington ha lanzado un desafío al mercado de bonos. El tiempo dirá si logra atraer suficiente capital para estabilizar los rendimientos, o si por el contrario los riesgos de una reacción adversa del mercado van en aumento”, afirma.

El mercado de bonos

Desde Allianz GI reconocen que los bonos del Tesoro de EE.UU. han vuelto a niveles similares a los de cuando se cuestionaba la independencia de la Fed, lo cual “resulta una tendencia preocupante”. “No es una buena señal, ya que ni siquiera el propio Gobierno estadounidense puede imprimir dinero indefinidamente para hacer frente a su creciente deuda. De hecho, la deuda pública de EE. UU. está empezando a convertirse en un gran desafío para la economía y podría generar nuevas tensiones en los mercados de deuda, e incluso también en la renta variable. En este sentido, solo los pagos de intereses ya suponen el 3,1% del PIB, el nivel más alto de los últimos 25 años”, afirma Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research de Allianz Global Investors.

De hecho, los rendimientos de los bonos del gobierno continuaron subiendo durante la semana pasada, impulsados principalmente por el comportamiento de los precios en el extremo largo de las curvas, debido a las preocupaciones por el aumento de la deuda pública y la tranquilidad de los responsables políticos de EE.UU. ante estas inquietudes.

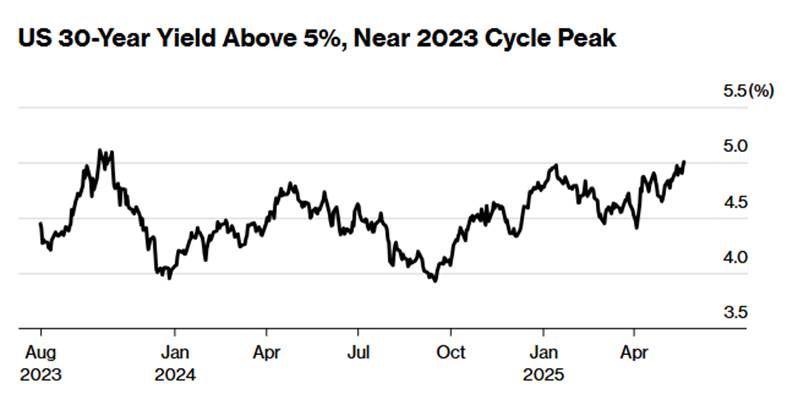

“El rendimiento de los bonos del Tesoro a 30 años ha superado el 5%, introduciendo una dosis de dura realidad económica en la política fiscal de Trump. La semana pasada, Moody’s se unió a otras agencias calificadoras al rebajar la calificación soberana de EE. UU. El mercado ha estado mostrando inquietud por el perfil fiscal del país y por la repetida falta de voluntad de los partidos políticos para abordar un estado presupuestario calamitoso. Los inversores comienzan a preguntarse si seguirán prestando dinero al gobierno estadounidense, y están surgiendo otras señales de advertencia de que solo el pago de los intereses podría acelerar el deterioro fiscal”, reconoce Bloomberg en su análisis diario.

En opinión de Felipe Mendoza, analista de mercados financieros ATFX LATAM, el mercado de renta fija lanzó una señal de alerta en la última subasta de bonos del Tesoro a 20 años por 16.000 millones de dólares, “que fue calificada como débil, registrando un rendimiento del 5,047%, por encima del 5,035% esperado”.

Según el análisis de Mendoza, esta lectura marcó la segunda vez en la historia que una subasta de bonos a 20 años se sitúa por encima del 5%, y generó una “cola” de 1,2 puntos básicos, la mayor desde diciembre.

“Inmediatamente, el S&P 500 cayó 80 puntos en apenas media hora, sin que mediara una noticia puntual, sino como reacción directa al alza en los rendimientos. El bono a 20 años alcanzó un 5,12%, su mayor nivel desde octubre de 2023, mientras que los rendimientos del bono a 10 años treparon a 4,60% y los de 30 años superaron el 5%. Esta dinámica refleja una conjunción entre un déficit fiscal del 7% del PIB, expectativas de inflación más altas y la retórica persistente de la Reserva Federal (Fed) de mantener tasas elevadas por más tiempo”, explica.

Big Beautiful Bill: ¿el antídoto?

En este contexto, y también en la búsqueda de trasladar al mercado un mensaje de tranquilidad, el jueves fue aprobada por la Cámara de Representantes la «Big Beautiful Bill» -oficialmente titulada The One, Big, Beautiful Bill-, una ambiciosa propuesta legislativa impulsada por el expresidente Donald Trump que busca consolidar y ampliar las reformas fiscales de 2017, con el objetivo de estimular el crecimiento económico, aumentar los ingresos de las familias y fortalecer a las pequeñas empresas.

En opinión de Clément Inbona, gestor de fondos en La Financière de l’Échiquier (LFDE), con una deuda total próxima al 100% del PIB y un déficit estructural elevado que podría agravarse aún más, “no se puede descartar el riesgo de que ese proyecto de ley de presupuestos Big Beautiful Bill se transforme en una gran y hermosa factura que estreche un poco más el cerco sobre la deuda pública y obligue a la administración federal a una gestión más rigurosa”.

Según señala Banca March en su último informe, el propio Trump está presionando a los suyos para acelerar el proceso, consciente de que el impacto de los aranceles podría pronto empezar a afectar a la economía. “Sin embargo, persisten obstáculos importantes como el incremento en el tope de las deducciones de impuestos estatales y locales (SALT, por sus siglas en inglés) –se trata de una deducción de la base bruta federal, que actualmente tiene una limitación de 10.000 dólares–, así como las disputas acerca de la magnitud del recorte en el Medicaid y la reducción en las partidas incluidas en la Inflation Reduction Act”, matizan.

Los expertos de la entidad explican que “el desacuerdo interno en el partido republicano y una reforma fiscal encaminada a aumentar el déficit siguen ejerciendo presión sobre la deuda soberana estadounidense, dejando al rendimiento exigido al bono estadounidense a 10 años por encima del 4,5%”.

“Aunque la “Big Beautiful Bill” de Trump aún tiene un largo camino por recorrer antes de poder ser aprobado en el Congreso y el Senado, parece que los halcones fiscales han sido presionados para apoyar las propuestas preliminares, por temor a ser vistos como contrarios a los deseos de Trump y a sufrir la ira de su partido”, matiza Dowding.

Para Gilles Moëc, economista jefe de AXA Investment Managers, lo más relevante es la inclusión en el proyecto de un impuesto de retención sobre las rentas financieras de EE.UU. devengadas por no residentes podría aumentar la prima de riesgo que ya está incorporada en los rendimientos a largo plazo de la deuda estadounidense. “Esto se encuentra en la llamada sección 899. La sección 899 del proyecto impondría un impuesto incremental del 5% anual (hasta un máximo del 20%) sobre las rentas financieras generadas en EE.UU. que perciban residentes de países con sistemas fiscales considerados “injustos” para las empresas estadounidenses”, explica Moëc.

Es más, según su análisis, la sección 899 podría aumentar la presión sobre los tipos de interés a largo plazo: “Las previsiones de la CBO (Oficina Presupuestaria del Congreso) contemplan que la rentabilidad de los bonos a 10 años baje del 4,5% actual al 4,0% a final de año. Esto aún sería factible si los recortes de tipos de la Fed se transmiten eficazmente a toda la curva, algo que podría ocurrir si el mercado laboral muestra señales de debilitamiento en la segunda mitad del año. Sin embargo, una prima de riesgo persistente sobre la deuda estadounidense podría frustrar esa transmisión”.

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Funds Society, Miami

Por Funds Society, Miami