La inversión de impacto puede ser un motor de alfa en la renta variable cuando se dan las condiciones adecuadas, según un reciente estudio publicado por Schroders, en colaboración con la Saïd Business School de la Universidad de Oxford. A partir del análisis de 257 empresas de impacto, se comprobó si superaban a los índices de referencia tradicionales mediante modelos de valoración de activos y análisis de regresión.

Según explican los promotores de este informe, se controlaron los principales factores financieros -tamaño, valor, momentum, rentabilidad y factores de inversión- para determinar si las empresas de impacto generaban alfa independientemente de las características de riesgo. Como resultado, el documento demuestra que las empresas con una mayor materialidad de impacto -la medida en que los ingresos de una empresa se derivan de productos o servicios que generan un impacto positivo- tienden a mostrar unos resultados financieros más sólidos.

“Al introducir la materialidad del impacto como posible factor de rentabilidad e incorporar estudios de casos reales, la investigación ofrece una visión basada en datos de la viabilidad financiera de la inversión de impacto en valores de renta variable cotizados”, explican. En concreto, ejemplos de empresas que generan un impacto positivo son las que lideran la transición hacia una economía con bajas emisiones de carbono y las que favorecen la inclusión financiera.

“Durante demasiado tiempo, en los mercados se ha dado por sentado que la inversión de impacto exige sacrificar la rentabilidad en favor del propósito. Ahora, nuestro estudio pionero ofrece respuestas sobre la relación entre el impacto y la rentabilidad financiera, y pruebas de que las inversiones de impacto pueden ser un motor de generación de alfa en los mercados cotizados. Sin embargo, no hay que olvidar que la gestión activa a través de un marco sólido de medición y seguimiento del impacto sigue siendo clave”, destaca Maria Teresa Zappia, responsable global de Impacto de Schroders.

Principales conclusiones

Según explica Amir Amel-Zadeh, director de la Oxford Rethinking Performance Initiative, Saïd Business School, Universidad de Oxford, al integrar las métricas de impacto con el análisis financiero tradicional, los resultados muestran que las carteras de impacto bien construidas pueden ofrecer rentabilidades competitivas con menor volatilidad y riesgo a la baja.

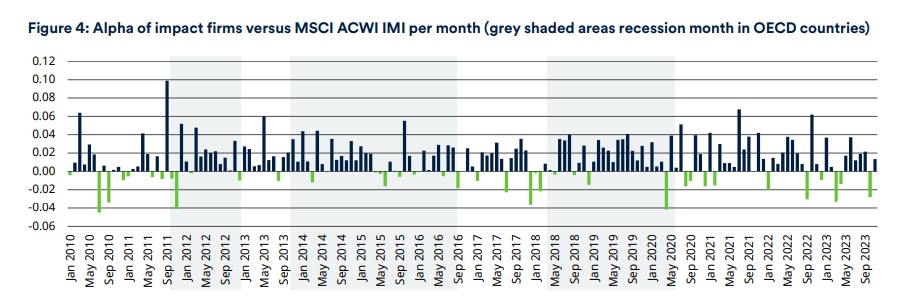

Los autores del informe señalan que su análisis pone de relieve tres conclusiones clave. Primero que existe una rentabilidad competitiva, es decir, que las carteras de impacto ofrecieron fuertes rentabilidades absolutas y ajustadas al riesgo, mostrando un alfa estadísticamente significativo que no se explica por los factores de riesgo tradicionales.

Además, detectan una menor volatilidad y mayor resistencia. “Las carteras de impacto mostraron una menor volatilidad, menores caídas y un sesgo negativo más leve en comparación con los índices convencionales, lo que sugiere una mayor protección frente a las caídas. También mostraron una mayor correlación con el mercado en períodos de expansión y una correlación más débil durante las recesiones, lo que indica una exposición asimétrica al mercado y estabilidad”, explican.

Su tercera conclusión es que la materialidad del impacto impulsa las rentabilidades, dado que las empresas con mayores ingresos relacionados con temas de impacto medibles generaron rentabilidades financieras superiores.

“Aunque no todas las estrategias de impacto obtendrán mejores resultados, las conclusiones de este estudio cuestionan la suposición de que la inversión con propósito requiere sacrificios financieros y sugieren que, cuando se ejecuta con disciplina, el impacto puede contribuir a la creación de valor a largo plazo y a la resistencia de las carteras”, señala Amel-Zadeh.

Por Funds Society, Madrid

Por Funds Society, Madrid