La encuesta de gestores que realiza mensualmente Bank of America (BofA) da leves indicios de un menor pesimismo, incluso, a pesar de que los recientes acuerdos arancelarios entre China y Estados Unidos se produjeron con el sondeo ya en marcha (un 75% de las respuestas se recabaron antes de que se produjera el acercamiento comercial entre ambas potencias económicas).

Los datos de mayo del Fund Manager Survey (FMS) muestran que el sentimiento de los inversores es pesimista, «especialmente en lo que respecta a los activos estadounidenses». Si bien las respuestas de los gestores no son tan extremas como en abril, ya que, por ejemplo, la llegada de una recesión se considera menos probable, los niveles de liquidez en las carteras se recortan al 4,5% desde el 4,8% del mes pasado y, además, se produce una «importante» reasignación de inversión hacia las tecnológicas.

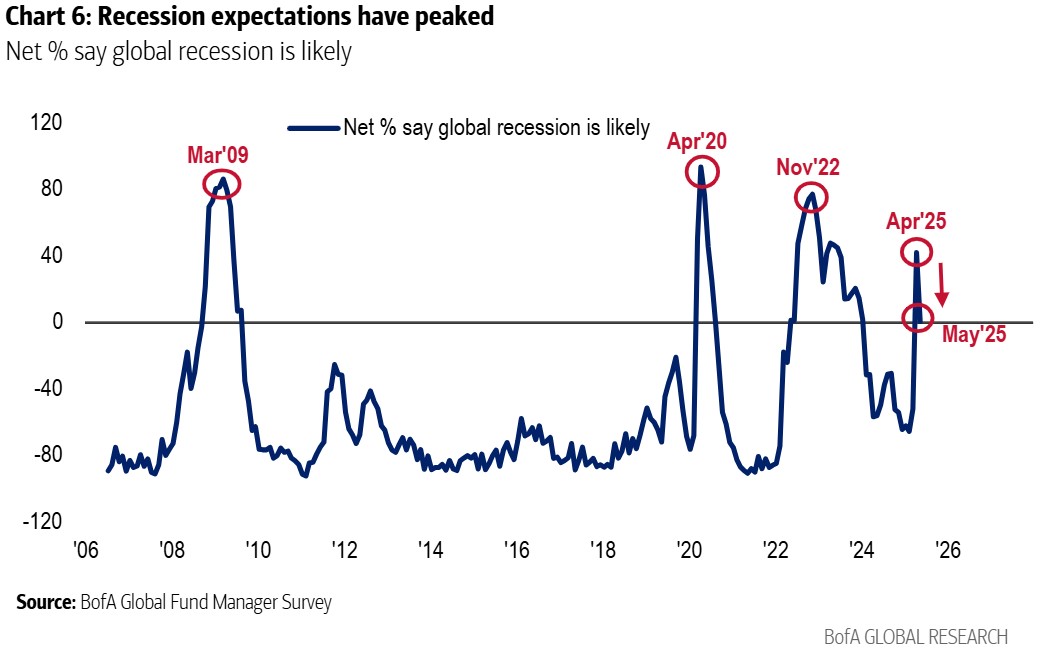

Incluso antes de que se anunciara el acuerdo arancelario entre Estados Unidos y China, las expectativas de recesión estaban disminuyendo: un 1% neto de los inversores del FMS de mayo afirmaban que la recesión mundial era probable, por debajo del 42% de abril. Además, el 59% espera un crecimiento mundial más débil (frente al 82% en abril) y el «aterrizaje suave» (61%) vuelve a ser la perspectiva de consenso (aterrizaje duro 26%, sin aterrizaje 6%).

Respecto a política arancelaria, los encuestados esperan que la tasa final de Estados Unidos sobre las exportaciones de China sea del 37%; consideran la guerra comercial como el primer riesgo de cola. En política monetaria, un 66% de los inversores esperan entre dos y tres recortes de tipos por parte de la Fed a Fed en 2025, y en fiscalidad, el 75% dice que los recortes de impuestos aumentarán el déficit estadounidense.

En lo que a distribución de activos se refiere, la inclinación de los inversores por el dólar estadounidense es la más elevada desde mayo de 2006. Pero también han reducido la posición a bonos hasta neutral. Además, afirman que la sobrevaloración del oro es la más elevada en 20 años, al tiempo que recortan la infraponderación en renta variable mundial a través de entradas de flujos de inversión hacia Europa y no a acciones estadounidenses (que cuenta con la mayor infraponderación en cartera desde mayo de 2023.

Por otra parte, los gestores se inclinan más por las acciones de gran capitalización frente a las de pequeña capitalización, de tal manera, que la sobreponderación en cartera de las primeras con respecto a las segundas es la más elevada desde junio de 2022. Asimismo, teniendo en cuenta que la encuesta se realizó antes de los acuerdos comerciales entre Estados Unidos y China, los gestores mostraron una mayor preferencia por las tecnológicas (mayor subida intermensual desde marzo de 2013) y las industriales, en detrimento de los productos básicos, salud y energía.

Por Funds Society, Madrid

Por Funds Society, Madrid