A trajetória da IA na China em 2026 está passando de “alcançar” para “competir” – e, em algumas áreas, para liderar. O lançamento do modelo R-1 da DeepSeek no início de 2025 colocou em xeque a dominância da IA dos EUA e foi um alerta para o mundo de que a China era capaz de produzir IA de ponta a um custo muito mais baixo em comparação com empresas americanas de IA, como o ChatGPT da OpenAI. Na época, isso provocou uma queda de 600 bilhões de dólares na avaliação de mercado da NVIDIA.

Impressionantes robôs humanoides dançando e realizando artes marciais ao lado de artistas humanos na gala de Ano Novo Lunar mais assistida da China surpreenderam o mundo e serviram como um lembrete do papel da China como líder em IA, rivalizando com os EUA e o Oriente Médio. Aqueles que testemunharam o mesmo evento um ano antes teriam observado que os movimentos simples exibidos naquela ocasião evoluíram significativamente apenas um ano depois.

Enquanto isso, mais recentemente, a conferência das ‘Duas Sessões’, que revelou os detalhes completos do Plano Quinquenal para 2026-30, voltou a enfatizar o crescente foco da China em tecnologia e inovação para impulsionar crescimento e produtividade. Isso é sustentado por novas metas: a China pretende aumentar os gastos com pesquisa e desenvolvimento (P&D) em mais de 7% ao ano, elevar a participação da economia digital de 10,5% para cerca de 12,5% do PIB até 2030, ao mesmo tempo em que mantém um crescimento da produtividade do trabalho superior ao crescimento do PIB.

A China está liderando os esforços rumo à adoção em massa da IA

Um conjunto de grandes modelos de IA foi lançado por volta do Ano Novo Lunar (Seedance 2.0 da ByteDance, Qwen 3.5 da Alibaba, GLM-5 da Knowledge Atlas, Kimi K2.5 da Moonshot, além do MiniMax M2.7 em março, enquanto o DeepSeek V4 está previsto para abril). As celebrações foram usadas como uma oportunidade para a IA atingir um ponto de inflexão em termos de adoção em massa e alfabetização em IA. Centenas de milhões de usuários foram incentivados a experimentar IA por meio de campanhas gamificadas de “envelopes vermelhos” (uma tradição em que dinheiro é distribuído durante a celebração) e por funcionalidades de IA incorporadas em aplicativos cotidianos e serviços de telecomunicações.

Por exemplo, a China Telecom integrou seus modelos de linguagem de grande escala (LLMs) diretamente na rede telefônica. Usuários em cidades de menor porte puderam gerar “toques de vídeo com IA” para mensagens de Ano Novo Chinês sem necessidade de habilidades de prompt. Acreditamos que este é o momento “envelope vermelho” da IA, assim como o WeChat da Tencent utilizou envelopes vermelhos para normalizar pagamentos móveis em 2014. O recurso de “envelopes vermelhos digitais” do WeChat foi introduzido e rapidamente viralizou, à medida que os usuários passaram a enviá-los para amigos e familiares em vez de dinheiro físico. Foi também a primeira vez que os pagamentos móveis foram adotados em massa por um público mais amplo, incluindo áreas não urbanas e faixas etárias mais velhas.

A adoção em escala pode rapidamente criar dinâmicas de “o vencedor leva a maior parte” na IA voltada ao consumidor – especialmente quando os incumbentes conseguem integrar IA em ecossistemas já existentes, como pagamentos, comércio, redes sociais e criação de vídeo. A verdadeira disputa começa após o feriado. O vencedor não será a empresa que distribuir mais dinheiro, mas aquela que conseguir reter esses novos usuários.

De modo geral, a ByteDance tem sido líder em engajamento de IA com consumidores. A Alibaba está alcançando rapidamente, e a Tencent e outros gigantes da internet também estão atuando para reter usuários com seus ecossistemas existentes.

A China está demonstrando diversos avanços tecnológicos com o lançamento dos modelos mais recentes de IA:

Liderança em geração de vídeo

Após o lançamento discreto do Seedance pela ByteDance em junho de 2025, a empresa lançou um Seedance 2.0 muito mais avançado em fevereiro de 2026, que combina texto, elementos visuais e áudio para gerar vídeos curtos com qualidade cinematográfica a um custo muito menor. O Seedance 2.0 atualmente parece ser líder em geração de vídeo, superando o Sora 2 da OpenAI e o Veo 3 do Google em vários indicadores.³ Esta é a primeira vez que um modelo chinês assume a liderança em uma categoria multimodal principal, ou seja, a capacidade de compreender e processar simultaneamente diferentes tipos de informação, como texto, imagens, áudio e vídeo.

A revolução dos “agentes”

O foco passou de chatbots para agentes – IA que executa tarefas. À medida que a era da IA agente começa, as métricas de sucesso tornam-se mais mensuráveis por meio de retorno sobre investimento (ROI), redução de custos e outras eficiências operacionais.

Exemplos de inovação tecnológica em IA na China que rivalizam com pares dos EUA:

- O Zhipu (GLM-5) da Knowledge Atlas alcançou desempenho de ponta em código aberto em programação e capacidades de agentes, sendo reconhecido como equivalente ao Claude 3.5 Sonnet da Anthropic.

- O MiniMax (M2.5) lançou o primeiro modelo nativo de agentes do mundo (LLM agentivo) com 10 bilhões de parâmetros, projetado especificamente para executar tarefas complexas com alta eficiência.

- O Moonshot (Kimi K2.5) introduziu capacidades de raciocínio semelhantes ao modelo o1 da OpenAI.

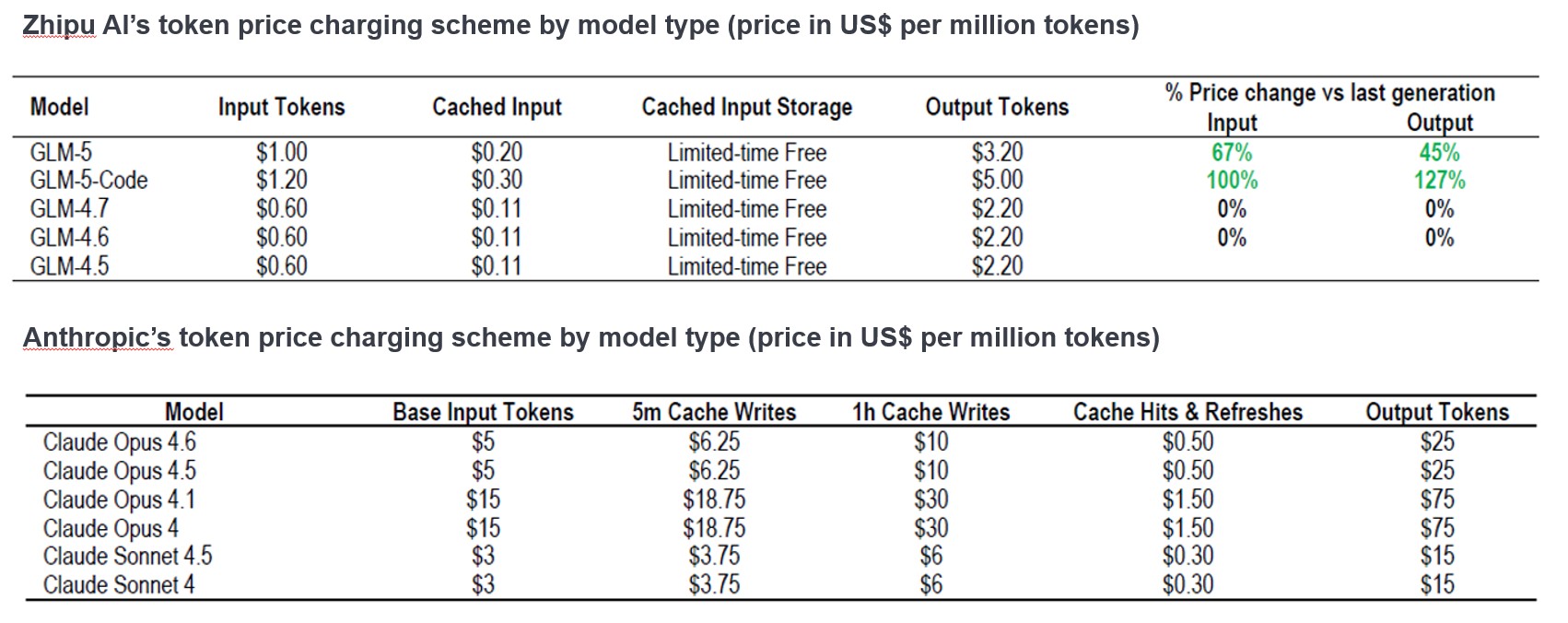

O “precipício de custos”

O custo dos fluxos de trabalho com agentes despencou. O que custava 300 dólares por mês em chamadas de API (que permitem que uma aplicação solicite dados ou serviços de outra aplicação) há apenas algumas semanas agora está disponível por meio de modelos open-source domésticos por uma fração do preço. Isso está permitindo que a IA deixe de ser um bem de luxo e se torne uma utilidade cotidiana.

Figura 1: Comparação de custos da IA chinesa (Zhipu-GLM) versus concorrente dos EUA (Anthropic-Claude)

Fonte: JP Morgan; China Artificial Intelligence, Asia Pacific Equity Research; 9 de fevereiro de 2026.

China IA vs IA dos EUA: Estratégias diferentes, vantagens diferentes

Embora o momento “DeepSeek” no início de 2025 tenha impulsionado uma reavaliação de muitas ações de IA chinesas, os temores generalizados de uma bolha de IA fizeram com que os preços das ações de algumas empresas sofressem pressão ao longo do ano. No entanto, no acumulado de 2026 até o momento, vimos empresas selecionadas de IA registrarem fortes altas, impulsionadas pela crescente confiança dos investidores nas capacidades de IA das startups chinesas e em seu potencial de crescimento. Também contribui para esse impulso a política governamental “AI+”, anunciada em agosto de 2025, que visa promover a integração ampla e aprofundada da IA em diversas áreas, incluindo ciência e tecnologia, desenvolvimento industrial, consumo, bem-estar e governança.

Acreditamos que a China possui quatro vantagens competitivas na corrida pela IA:

1- Modelos de código aberto

O mercado dos EUA é dominado por modelos de código fechado, nos quais os usuários são impedidos de visualizar, modificar ou redistribuir o código-fonte dos LLMs e geralmente estão sujeitos a licenciamento. A China, em comparação, adotou agressivamente o código aberto como estratégia competitiva. Ao disponibilizar modelos poderosos em código aberto, como o Qwen da Alibaba e o DeepSeek, as empresas chinesas estão construindo uma enorme comunidade global de usuários. Isso cria um ciclo de iteração – milhares de desenvolvedores ao redor do mundo testam, corrigem e refinam esses modelos mais rapidamente do que qualquer laboratório fechado consegue acompanhar. Como os preços de tokens na China são apenas uma fração dos praticados por concorrentes dos EUA, isso significa que inferência de alto desempenho está disponível para rápida adoção por empresas e indivíduos.

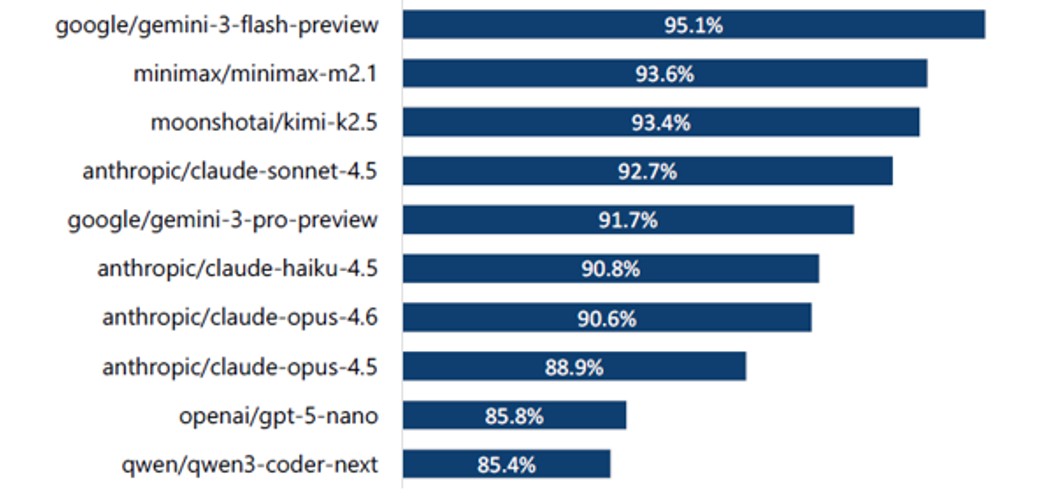

Recentemente, dados da OpenRouter⁵ mostraram que o consumo de tokens em fevereiro de 2026 aumentou significativamente devido a um aumento na adoção do operador open source OpenClaw. Esse agente autônomo de IA gratuito e de código aberto permite que os usuários vão além do chat de IA para “executar tarefas” (por exemplo, gerenciamento de calendário, envio de e-mails, verificação de voos, etc.), conectando-se a aplicativos como WhatsApp, WeChat, Microsoft Teams, Telegram e navegadores web.

Os três principais modelos de IA que utilizam o OpenClaw eram todos da China e coincidiram com o lançamento de vários modelos de alto desempenho e baixo custo, incluindo o Kimi K2.5 da Moonshot (jan/26), o M2.5 da MiniMax (fev/26) e o GLM-5 da Zhipu (fev/26).³ Embora o Gemini 3 do Google tenha sido classificado como o melhor em termos de taxa de sucesso, o MiniMax M2.1 foi destacado pelo fundador do OpenClaw, Peter Stringer, como o LLM recomendado em termos de taxa de sucesso, velocidade e custo.⁴

Figura 2: Top 10 modelos globais de LLM por taxa de sucesso (8 de março de 2026)

Fonte: Jefferies Equity Research: China Internet; PinchBench, dados da Jefferies; 12 de março de 2026.

2- Foco em monetização

Com comparativamente menos fontes (e volume) de financiamento e uma oferta mais limitada de chips avançados em relação aos seus concorrentes dos EUA, as empresas chinesas de IA tendem a se concentrar mais na monetização. O ecossistema chinês é extremamente pragmático – estamos observando uma mudança de foco de benchmarks teóricos para aplicações comerciais imediatas.

Além dos chatbots voltados ao consumidor, a China também está integrando a IA de forma mais ampla em suas indústrias e setores. Aplicar IA a processos industriais – como controle de qualidade ou otimização da cadeia de suprimentos – é mais complexo do que desenvolver um aplicativo de chat. Leva tempo para ser implementado, exigindo integração profunda com hardware e dados do mundo real. No entanto, uma vez estabelecido, a geração de valor é imensa e frequentemente duradoura. É aqui que o status da China como a “fábrica do mundo” lhe confere uma vantagem significativa em dados em comparação com outros países.

3- Infraestrutura impulsionada pelo Estado

A China está fazendo o que sempre fez de melhor: construir infraestrutura de forma mais rápida e barata: geração de energia, chips, centros de dados e sistemas avançados de resfriamento. Governos centrais e locais estão construindo a infraestrutura necessária, especialmente centros de dados na parte ocidental da China, onde a energia solar e eólica é abundante. Uma abordagem impulsionada pelo Estado pode acelerar a expansão de infraestrutura pesada, incluindo atualizações da rede elétrica e a alocação de energia necessária para clusters de IA.

4- Risco limitado de sobrecapacidade

Como os mercados de capitais chineses têm sido mais restritos (custos de capital mais altos em comparação com o Ocidente), não há exuberância irracional em torno do financiamento de projetos de longo ciclo. O capital tem fluído de forma mais racional, tornando o risco de sobrecapacidade significativamente menor do que nos EUA.

Oportunidades de investimento: olhando além dos óbvios “vencedores da IA”

Além dos gigantes de internet da China e das empresas de semicondutores e hardware, os investidores podem considerar o ecossistema mais amplo de IA da China para diversificar sua exposição. Por exemplo, no campo de infraestrutura de IA, construir centros de dados na China exige navegar por regulações estatais complexas relacionadas ao consumo de energia e uso de terras. Empresas como GDS e VNET possuem as licenças, as cotas de energia e os relacionamentos governamentais necessários para viabilizar isso. Players puramente de IA, como MiniMax e Zhipu AI, parecem estar no caminho para escalar seus negócios de interfaces de programação de aplicações (API permite que softwares se comuniquem entre si) para desenvolvedores globais. A composição de receitas e as margens desses negócios têm potencial para crescer rapidamente ao longo das cadeias de suprimento de memória e semicondutores, direção autônoma e tecnologias e aplicações relacionadas a robôs humanoides.

Conclusão: o ponto de inflexão da IA na China é impulsionado pela adoção e escala, não apenas pelos modelos

Em nossa visão, a China está atualmente passando por uma aceleração mais ampla em nível de sistema em IA: adesão em massa por meio de plataformas de consumo, rápida iteração através de ecossistemas abertos e uma forte mudança para casos de uso agentivos com foco em retorno sobre investimento (ROI) mensurável. Isso é relevante para os investidores, porque a adoção da IA – e não apenas a capacidade bruta dos modelos – tende a determinar quem captura os lucros.

Tanto investidores domésticos quanto internacionais estão agora adotando uma visão mais construtiva sobre as perspectivas de longo prazo da China, apesar dos desafios de curto prazo enfrentados pela economia, incluindo maior incerteza macro global, um setor imobiliário fraco e consumo doméstico moderado. Embora os riscos permaneçam, acreditamos que o alinhamento do foco do governo em impulsionar a produtividade com IA, uma política monetária mais frouxa, uma distensão entre EUA e China e dinâmicas cambiais favoráveis oferecem um terreno fértil para a seleção de ações.

Os pontos de vista aqui expressos correspondem à data de publicação. São fornecidos exclusivamente para fins informativos e não devem ser considerados nem utilizados como aconselhamento de investimento, jurídico ou fiscal, nem como oferta de venda, solicitação de uma oferta de compra ou recomendação para comprar, vender ou manter qualquer valor mobiliário, estratégia de investimento ou setor de mercado. Nada do que está contido neste material deve ser considerado como prestação direta ou indireta de serviços de gestão de investimentos específicos para as necessidades de qualquer cliente. As opiniões e os exemplos são apresentados para fins ilustrativos de temas mais gerais, não são indicativos de qualquer intenção de negociação, podem variar e podem não refletir os pontos de vista de outros membros da organização. Não se pretende indicar ou sugerir que qualquer ilustração/exemplo mencionado faça parte ou tenha feito parte, em algum momento, de qualquer carteira. As previsões não podem ser garantidas e não há garantia de que as informações fornecidas sejam completas ou pontuais, nem de que os resultados obtidos a partir de seu uso sejam garantidos. Salvo indicação em contrário, a Janus Henderson Investors é a fonte dos dados e confia razoavelmente nas informações e dados fornecidos por terceiros.

O desempenho passado não é indicativo de resultados futuros. Investimentos envolvem riscos, incluindo a possível perda de capital e a flutuação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações nele contidas podem estar sujeitos a restrições legais e não podem ser reproduzidos ou mencionados sem autorização expressa por escrito, nem utilizados em qualquer jurisdição ou circunstância em que tal uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, no todo ou em parte. O conteúdo deste material não foi aprovado nem endossado por qualquer órgão regulador.

Janus Henderson Investors é o nome sob o qual as entidades listadas oferecem produtos e serviços de investimento nas seguintes jurisdições: (a) Na Europa, Janus Henderson Investors International Limited (nº de registro 3594615), Janus Henderson Investors UK Limited (nº de registro 906355), Janus Henderson Fund Management UK Limited (nº de registro 2678531), (todas registradas na Inglaterra e País de Gales em 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (nº de registro 11286661 em 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (nº de registro B22848, em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier) oferecem produtos e serviços de investimento; (b) Nos EUA, consultores de investimento registrados na SEC, afiliados da Janus Henderson Group plc; (c) No Canadá, por meio da Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Em Singapura, Janus Henderson Investors (Singapore) Limited (número de registro da empresa: 199700782N). Este anúncio ou publicação não foi revisado pela Autoridade Monetária de Singapura; (e) Em Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material não foi revisado pela Comissão de Valores Mobiliários e Futuros de Hong Kong (“SFC”); (f) Na Coreia do Sul, Janus Henderson Investors Limited (Singapura), exclusivamente para investidores profissionais qualificados (conforme definidos na Lei de Serviços de Investimento Financeiro e Mercados de Capitais e seus regulamentos subordinados); (g) No Japão, Janus Henderson Investors (Japan) Limited, regulada pela Agência de Serviços Financeiros e registrada como Entidade de Serviços Financeiros que realiza atividades de gestão de investimentos, consultoria de investimentos e agência, bem como atividades de instrumentos financeiros do Tipo II; (h) Na Austrália e Nova Zelândia, por meio da Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 e suas entidades relacionadas, incluindo Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) No Oriente Médio, Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros de Dubai como Escritório de Representação. Não serão realizadas transações no Oriente Médio e quaisquer consultas devem ser direcionadas à Janus Henderson. As chamadas telefônicas poderão ser gravadas para nossa proteção mútua, para melhorar o atendimento ao cliente e para fins de manutenção de registros regulatórios.

Fora dos EUA: Para uso exclusivo de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes comerciais, conforme definidos na jurisdição aplicável. Proibida a visualização ou distribuição ao público. Comunicação Publicitária.

Janus Henderson® e quaisquer outras marcas comerciais utilizadas neste documento são marcas comerciais da Janus Henderson Group plc ou de uma de suas afiliadas. © Janus Henderson Group plc.

D10520