Na indústria europeia de fundos, até agora, os clientes institucionais haviam dominado o setor de gestão de ativos e concentrado o maior esforço das gestoras. No entanto, reconhece-se que, nos últimos cinco anos, os ativos de varejo cresceram de forma mais intensa do que os institucionais, estabelecendo um novo cenário competitivo para as empresas de investimento. Quem são e como são os clientes da indústria europeia de gestão de ativos ?

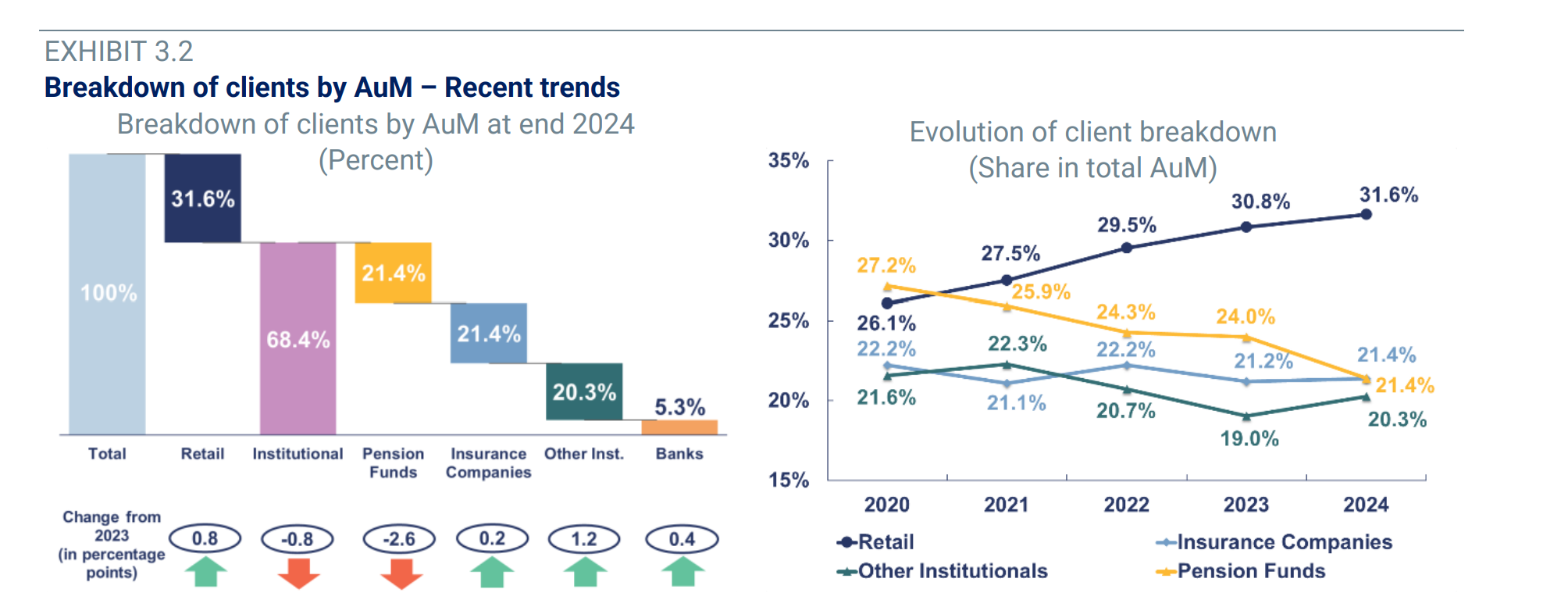

Segundo explica o relatório anual da Associação Europeia de Fundos e Gestão de Ativos (Efama, na sigla em inglês), o “reinado” dos institucionais se devia ao fato de que eles administram grandes volumes de ativos financeiros e frequentemente terceirizam a gestão total ou de uma parte significativa de seus ativos para gestores externos. No entanto, o maior crescimento dos ativos sob gestão de varejo nos últimos anos levou a um aumento significativo do peso dos investidores de varejo no total de ativos sob gestão, passando de 26% em 2020 para quase 32% em 2024.

“Tanto os clientes institucionais quanto os de varejo registraram um crescimento especialmente sólido em 2021, impulsionado pela força dos mercados acionários. Os ativos geridos em nome de todos os clientes diminuíram em 2022. O crescimento dos ativos se recuperou em 2023 e continuou aumentando em 2024. Mas, em paralelo, a participação dos clientes institucionais, principalmente os fundos de pensão, vem diminuindo de forma constante”, ressalta o relatório.

Além disso, o documento aponta em suas conclusões que o forte crescimento dos ativos geridos para clientes de varejo entre 2021 e 2024 está em linha com a entrada de novo dinheiro das famílias europeias em instrumentos dos mercados de capitais nesse período. “Os investidores de varejo realizaram investimentos recordes em fundos em 2021 e continuaram comprando fundos em 2022 e 2023. As aquisições líquidas por parte dos investidores de varejo totalizaram 258 bilhões de euros em 2024. Da mesma forma, ao longo de 2025, os investidores de varejo europeus continuam investindo volumes significativos de dinheiro novo líquido em fundos”, indicam.

O despertar do investidor de varejo

A reflexão trazida pelo relatório da Efama é que a pandemia de COVID-19 em 2020 foi o primeiro gatilho para que os investidores de varejo passassem a prestar atenção ao mercado de fundos, uma atenção que aumentou entre os poupadores após a forte inflação de 2022 e o crescimento acelerado das plataformas de investimento online.

Quanto à forma como os investidores de varejo acessam o mercado de fundos, o relatório destaca que os ETFs estão se tornando cada vez mais o veículo preferido. “Os ETFs superaram em vendas os UCITS de longo prazo em 2022, 2023 e 2024. Por exemplo, na França, mais de 500.000 investidores de varejo compraram ETFs em 2024, frente a menos de 300.000 em 2023, o que representa um aumento de mais de 70% em apenas um ano”, apontam.

Em linha com essa tendência, o mercado de planos de poupança em ETFs está crescendo rapidamente em vários países europeus, especialmente na Alemanha, mas também na Áustria, Itália, Espanha, Suíça, Dinamarca e Suécia. De fato, segundo os dados do relatório, o número de planos de poupança em ETFs na Europa aumentou 42,1% em termos anuais em 2024, alcançando 10,8 milhões. “Ainda assim, existe potencial de crescimento no universo de varejo europeu de ETFs. Nos Estados Unidos, estima-se que cerca de três em cada quatro investidores jovens possuem atualmente algum ETF”, destacam.

A queda do institucional

Por outro lado, as participações de mercado dos clientes institucionais, de modo geral, diminuíram ao longo dos últimos cinco anos, apesar de os ativos líquidos terem crescido em termos reais na maioria desses períodos. “A participação de mercado dos fundos de pensão registrou a queda mais acentuada nos últimos anos, com uma redução especialmente intensa em 2024. Isso foi influenciado principalmente pela evolução no Reino Unido”, aponta o relatório.

Destaca-se que a participação dos ativos geridos para seguradoras também registrou uma diminuição gradual entre 2021 e 2023, impulsionada pela regulamentação Solvency II, que limitou a exposição à renda variável das seguradoras em comparação com os fundos de pensão. Como resultado, explica a Efama, as seguradoras se beneficiaram menos do forte desempenho dos mercados acionários nesse período. “Existe alguma sobreposição entre os ativos de fundos de pensão e os de seguradoras; por exemplo, ativos de pensão estruturados por meio de apólices unit-linked costumam ser contabilizados como ativos de clientes seguradores e não como ativos de clientes de fundos de pensão”, esclarecem.

Mandatos discricionários

Uma das reflexões apresentadas no relatório é que, no mercado de fundos de investimento, os investidores de varejo são os principais clientes. No entanto, determinados clientes institucionais — em particular, fundos de pensão e, em menor medida, seguradoras, outros clientes institucionais e bancos — também utilizam intensivamente os fundos de investimento. Em 2024, a participação dos clientes de varejo no mercado europeu de fundos caiu ligeiramente em 0,3%, como resultado de os ativos sob gestão em nome de clientes de varejo terem crescido com menos intensidade do que os ativos sob gestão de clientes institucionais do setor segurador.

“No mercado de mandatos, os clientes institucionais dominam claramente, representando pouco menos de 95%. Isso reflete a natureza dos mandatos, que geralmente exigem investimentos mínimos elevados e, portanto, são muito menos acessíveis para investidores de varejo. No entanto, o aumento da participação do varejo em 2024 aponta para o crescente sucesso dos roboadvisors e das plataformas online”, destaca o relatório.

Clientes nacionais e estrangeiros

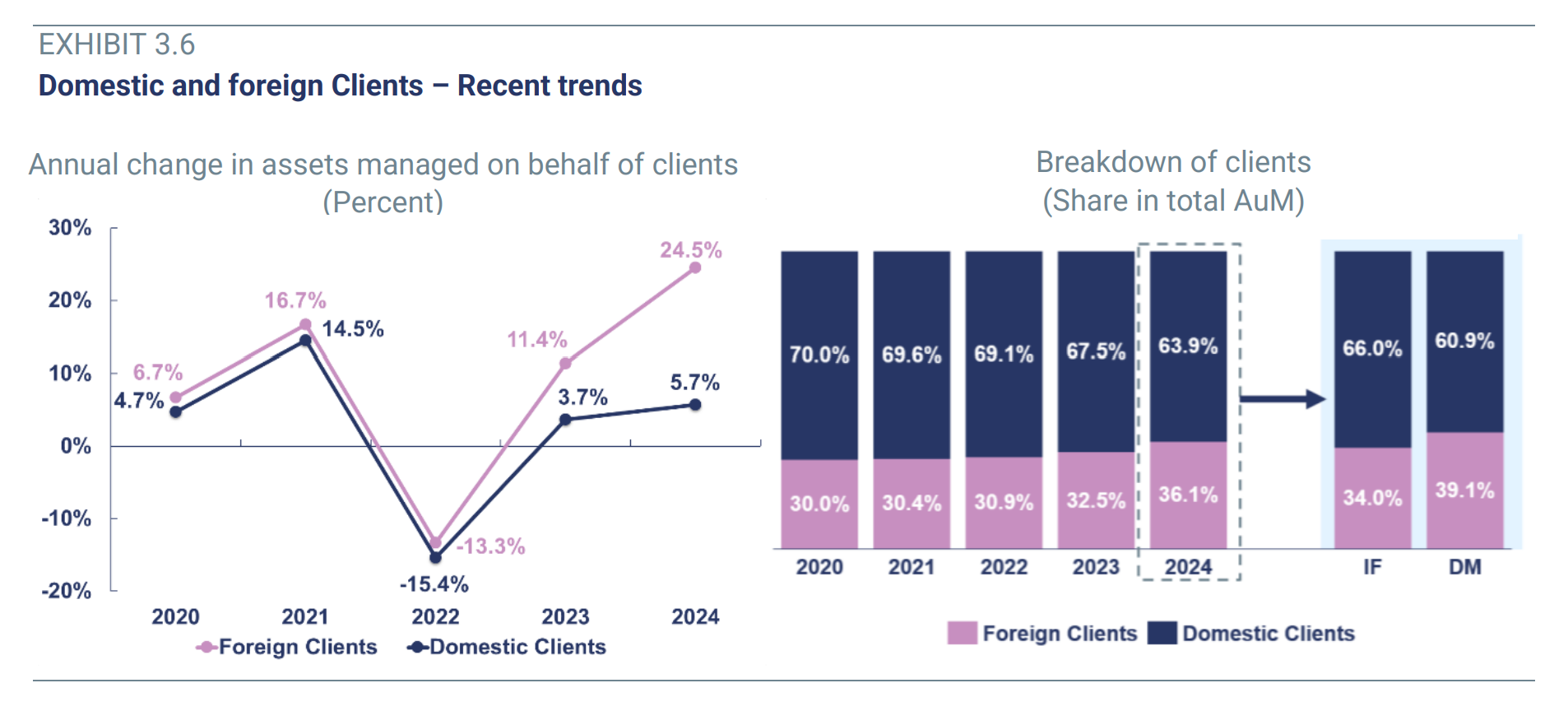

Segundo os dados da Efama, os ativos sob gestão (AuM) correspondentes a clientes nacionais representavam 63,9% do total ao final de 2024, frente a 70% em 2020. “Essa redução reflete a crescente importância dos clientes estrangeiros para os gestores de ativos europeus. Essa tendência foi impulsionada pelo crescimento consistentemente maior dos ativos geridos para clientes estrangeiros em comparação com os nacionais. Em 2024, os ativos geridos para clientes nacionais cresceram 5,7%, enquanto os geridos para clientes estrangeiros aumentaram 24,5%. Essas tendências estão alinhadas com um dos principais objetivos da SIU: a integração dos mercados nacionais de capitais em um mercado europeu unificado”, indica o relatório.

Se forem analisadas separadamente as proporções de clientes estrangeiros nos mercados de fundos e de mandatos, a participação de clientes estrangeiros é maior no mercado de mandatos do que no de fundos (39% frente a 34%). Segundo o relatório, isso se deve principalmente à elevada proporção de mandatos europeus geridos no Reino Unido, onde o setor de gestão de ativos possui uma clientela mais internacional. “Outro fator que contribui para isso é que 95% dos ativos em mandatos são geridos em nome de clientes institucionais. Estes geralmente conseguem explorar opções de gestão transfronteiriça de ativos com muito mais facilidade do que os clientes de varejo”, conclui o relatório.

Se descermos ao detalhe por países, o Reino Unido registrou a maior proporção de ativos sob gestão administrados por conta de clientes estrangeiros. Isso destaca o papel de Londres como um importante centro internacional, que atua como núcleo operacional a partir do qual as grandes gestoras globais administram ativos em todo o mundo. “No entanto, outros grandes centros europeus de gestão de ativos também registraram um crescimento notável de clientes estrangeiros nos últimos anos, refletindo a expansão das atividades paneuropeias de gestão de ativos. Em 2024, França, Suíça e Itália registraram aumentos na participação de clientes estrangeiros em comparação com 2023”, conclui o relatório.

Por Javiera Donoso

Por Javiera Donoso