Durante os primeiros seis meses do ano, o desempenho do ouro foi notável, registrando um retorno acumulado de 5%. Após romper de forma decisiva antigas barreiras psicológicas, o ouro atingiu uma máxima histórica em 29 de janeiro de 2026, alcançando US$ 5.595,42 por onça. Nos meses seguintes, o mercado começou a se estabilizar e a corrigir gradualmente, à medida que os bancos centrais mantiveram — ou até elevaram — as taxas de juros para conter a inflação.

“O metal precioso tornou-se, em certa medida, vítima do próprio sucesso: houve uma realização significativa de lucros, especialmente nos ETFs dos Estados Unidos, enquanto alguns bancos centrais — como o da Turquia — tiveram de recorrer às suas reservas para sustentar suas moedas”, reconhece Diego Franzin, gestor de portfólio de estratégias da Plenisfer Investments (parte da Generali Investments). No entanto, ele observa que o ativo ainda é amplamente percebido como a “solução definitiva” para diversificar e proteger carteiras contra riscos de mercado.

Dinâmica dos preços

Na visão de Franzin, a dinâmica dos preços do ouro continua estreitamente ligada aos acontecimentos no Oriente Médio e à trajetória do ouro negro.

“Qualquer estabilização do cenário geopolítico poderia aliviar a pressão econômica decorrente dos custos de energia e moderar as expectativas de novas altas de juros, um cenário que provavelmente reduziria o apelo do ouro no curto prazo, já que ele não gera renda. Além da volatilidade de curto prazo, acreditamos que o ouro continuará desempenhando um papel estrutural nas carteiras graças à sua função como reserva de valor e instrumento de independência financeira em um ambiente geopolítico cada vez mais complexo”, argumenta.

No entanto, Charlotte Peuron, gestora de portfólio de metais preciosos da Crédit Mutuel Asset Management, acredita que os preços do ouro são mais influenciados pela política monetária do que pelos riscos geopolíticos.

“Atualmente, os preços do ouro estão sendo impulsionados mais pelas mudanças nas taxas de juros reais e pela política monetária do que pelos riscos geopolíticos. A crise na oferta de petróleo, juntamente com suas potenciais consequências econômicas e inflacionárias, eliminou efetivamente as expectativas de novos cortes de juros pelo Federal Reserve, o que também pesa sobre os preços dos metais preciosos. Dada a situação atual, é provável que essa volatilidade persista até que essas incertezas sejam resolvidas”, afirma.

Essa visão também é compartilhada pela UBS Global Wealth Management. Seus especialistas observam que, embora o ouro historicamente tenha se beneficiado da demanda por ativos de refúgio em períodos de maior tensão geopolítica, desta vez o metal precioso sofreu pressão devido às preocupações de que os preços elevados da energia possam levar o Fed e outros bancos centrais a adotarem uma postura monetária mais restritiva, aumentando assim o custo de oportunidade de manter posições em ouro.

Ainda assim, eles reconhecem que, embora os ventos contrários para o ouro tenham se intensificado recentemente, o metal pode recuperar força à medida que diminuam as preocupações com futuras altas de juros pelo Fed.

“Continuamos positivos em relação às perspectivas para o ouro e seguimos considerando o metal precioso como uma fonte de diversificação nas carteiras. Embora o desempenho de curto prazo possa continuar sensível às manchetes relacionadas aos Estados Unidos e ao Irã, aos preços da energia, aos rendimentos dos títulos do Tesouro americano e ao dólar, a tese de alta para o médio prazo continua sustentada pela demanda dos bancos centrais, pela diversificação de reservas, pelos elevados níveis de dívida global e pela perspectiva de um Fed mais acomodatício ainda este ano”, afirma Mark Haefele, diretor de investimentos da UBS Global Wealth Management.

O ouro nas carteiras

Ambos os especialistas concordam que o ouro está cada vez mais consolidado nas carteiras dos investidores.

“Se a inflação se tornar persistente, é provável que o ouro recupere seu papel como ativo de refúgio após o novo ciclo de altas de juros. Por outro lado, se o conflito com o Irã terminar rapidamente sem provocar uma disparada da inflação, o Federal Reserve poderá buscar estimular a economia retomando seu ciclo de cortes de juros. Ambos os cenários são favoráveis ao ouro. Por fim, a fraqueza das moedas provocada pelos déficits fiscais e pelo aumento da dívida pública tem sustentado os preços do ouro nos últimos anos. No ambiente atual, alguns governos podem ampliar ainda mais seus déficits, o que provavelmente seria positivo para o ouro”, acrescenta a especialista da Crédit Mutuel AM.

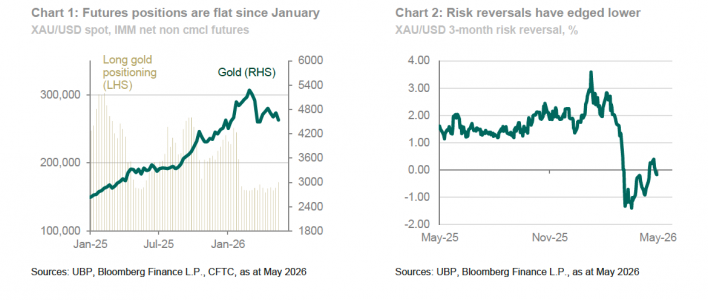

Enquanto isso, a UBP observa que a atividade dos investidores em ouro e no complexo mais amplo de metais preciosos perdeu força desde o fim de fevereiro.

“Os dados de futuros da IMM permanecem praticamente inalterados, indicando que o interesse dos investidores institucionais pelo ouro se estabilizou. O interesse em aberto também permaneceu estável. Os ETFs registraram saídas significativas em março — a maior queda mensal desde 2021 — e, desde então, as entradas desaceleraram para um ritmo mínimo. O interesse dos investidores de varejo em ouro também diminuiu substancialmente de forma geral”, afirma a instituição em seu relatório mais recente.

Para os especialistas da UBP, os dados e o sentimento geral do mercado apontam para uma queda significativa no apetite de curto prazo por posições compradas em ouro. “No entanto, a perspectiva de longo prazo para o ouro permanece construtiva, sugerindo que a recente fraqueza deve ser vista como uma pausa dentro da tendência mais ampla de alta do metal”, observam.

Por Javiera Donoso

Por Javiera Donoso