Mais uma semana, a atenção dos mercados permanece centrada nos preços da energia e no temor a uma possível estagflação. O veredicto segue sendo de preocupação contida, sem pânico, pois o conflito iraniano elevou a volatilidade, mas não chegou a prejudicar de forma severa a rentabilidade dos ativos de risco.

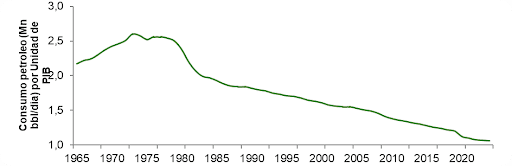

A situação macro é diferente da que precedeu a crise energética de 2022. Além disso, o mundo é hoje 60% menos dependente do petróleo do que nos anos 70, o que amortece o impacto estrutural.

Dito isso, o limiar histórico de dano real é claro: o petróleo precisa mais do que dobrar para desencadear uma recessão ou um mercado de baixa. No caso do WTI, isso implica superar de forma sustentada os 140 dólares por barril, um cenário possível, mas que ainda não é o central. Se o gasto energético dobrasse, este absorveria aproximadamente 7% da renda disponível americana, freando o consumo e enfraquecendo o bloco republicano diante das eleições de meio de mandato.

O Irã não pode vencer militarmente, mas pode manter elevados os preços do petróleo por tempo suficiente para forçar uma mudança de postura em Washington. Trump, pressionado por uma opinião pública majoritariamente contrária à guerra, pela proximidade das eleições legislativas e por uma crise de acessibilidade que afeta diretamente sua base eleitoral, tem incentivos poderosos para resolver o conflito com rapidez. Os mercados descontam um desfecho favorável, mas uma deterioração da situação poderia gerar uma correção adicional. E não necessariamente um mercado de baixa, mas um episódio suficientemente incômodo para precipitar uma resolução.

Nos últimos dias recebemos indícios claros de uma vontade conciliadora por parte de Trump, mas o Irã segue jogando ao gato e ao rato. O novo prazo concedido pelo presidente americano para alcançar um princípio de acordo termina no próximo 6 de abril.

Por outro lado, a similaridade macro com a primeira Guerra do Golfo desaconselha mudanças bruscas na composição das carteiras. Em 1990-91, a economia americana já estava perdendo impulso antes de que o Iraque invadisse o Kuwait em 2 de agosto de 1990. Em 2026, o padrão se repete: antes dos ataques ao Irã, a economia já acusava o impacto de tarifas intermitentes, uma contratação fraca e pressões inflacionárias que, embora em remissão, não haviam desaparecido. De fato, Greenspan já levava um ano cortando juros quando o Iraque invadiu o Kuwait, assim como Powell, que também havia iniciado as reduções antes do conflito iraniano, reduzindo os juros de 5,25%-5,50% para o entorno de 4,25%-4,50% entre a segunda metade de 2024 e o início de 2025.

Os cortes de juros executados pelo Fed na segunda metade de 2025 e o estímulo fiscal do plano OBBBA estão atuando como amortecedores dos efeitos da guerra sobre a economia. Se a crise se resolver em um prazo razoável, o impulso sobre as cotações poderia ser igualmente intenso: desde os mínimos de outubro de 1990, o S&P 500 disparou 26% em apenas três meses, recuperando rapidamente os níveis prévios ao conflito.

A leitura para o mercado de renda fixa aponta na mesma direção. Em 1990, Greenspan interrompeu os cortes quando as expectativas de inflação aumentaram pelo encarecimento do petróleo, e a TIR do Treasury subiu em consequência. No entanto, a deterioração do mercado de trabalho e a recessão obrigaram a retomá-los, e no final daquele ano a rentabilidade do título do Tesouro se situava abaixo dos níveis prévios ao conflito.

Europa: ponto de partida menos oneroso que em 2022

Embora a lógica convide a comparar o conflito iraniano com a crise energética de 2022, o ponto de partida é substancialmente diferente. Quando a Rússia invadiu a Ucrânia, a inflação da zona do euro já se aproximava de 6%. Hoje, com o índice geral em 1,9% e o crescimento salarial abaixo de 2%, o BCE não tem justificativa suficiente para elevar os juros.

Os preços da energia deveriam ser tratados como um choque temporário de oferta, e não como pressão inflacionária estrutural. Endurecer o custo do dinheiro neste contexto seria repetir o erro de Trichet em 2011 e obstruir o funcionamento de uma economia já afetada pelos preços do gás, as tarifas e a crise manufatureira alemã. O mercado desconta 76 pontos-base de altas em 2026, o que pode gerar oportunidades no trecho curto e intermediário da curva.

Ainda assim, convém não perder de vista que, ao contrário do duplo mandato do Fed, o único objetivo do BCE é manter a inflação próxima de 2%. Se o petróleo disparar ou se consolidar acima de 100 dólares, a lembrança do erro de Trichet poderia se tornar mais difusa na mente dos membros do Conselho de Governo.

As referências que o episódio de 2022 oferece são claras: as bolsas e moedas cíclicas não atingem mínimos até que o pico nos preços da energia fique para trás. Enquanto isso, o setor energético supera o mercado, os defensivos superam os cíclicos e o dólar se valoriza frente às principais moedas.

O Estreito de Ormuz também é a principal rota de trânsito de hélio e fertilizantes, entre outras matérias-primas de difícil substituição nos processos produtivos, o que introduz riscos adicionais sobre a inflação de alimentos e a cadeia de suprimentos global. Essa incerteza penaliza de forma especial as economias mais abertas, como as europeias.

Antes da crise subprime, 79% dos lucros do S&P 500 provinham de setores cíclicos. Agora, 57% provêm de indústrias de crescimento, o que torna o índice americano mais defensivo.

Mercados de moedas: força do dólar e ouro em queda

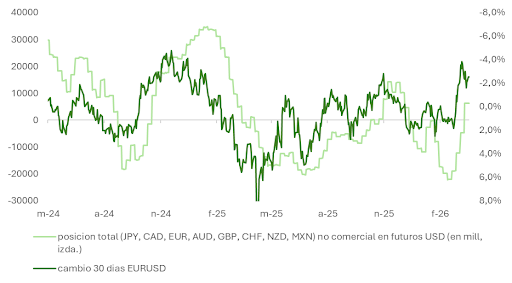

O EUR/USD corrigiu desde o início do conflito, confirmando que a percepção do dólar como ativo refúgio permanece intacta apesar dos temores de desvalorização. Enquanto a incerteza persistir, a força relativa da moeda americana continuará vigente. O dólar é, além disso, uma moeda tendencial, e o rompimento para cima de sua média móvel de 200 sessões dá suporte técnico a essa expectativa.

No entanto, a valorização eliminou completamente o prêmio que o mercado havia atribuído ao EUR/USD após os anúncios tarifários do Dia da Libertação, embora a incerteza sobre a política comercial de Trump permaneça elevada. Os modelos de longo prazo apontam para um dólar ligeiramente sobrevalorizado e os investidores especulativos já fecharam suas posições vendidas sobre o bilhete verde. Adicionalmente, o mercado passou de projetar que os fed funds encerrariam 2026 em 3% para vê-los ancorados em 3,75%. O anúncio de uma trégua obrigaria a revisar rapidamente essas expectativas.

Ao contrário do que se poderia esperar de um ativo refúgio, o ouro caiu 14% no mês de março. A força do dólar, o forte aumento dos juros reais e a sobrecompra técnica explicam o movimento. No entanto, a proximidade de uma trégua (que implicaria uma reversão dessas forças negativas), a tendência estrutural em direção à multipolaridade geopolítica e o giro pró-cíclico em direção a políticas fiscais expansionistas mantêm a atratividade do ouro como elemento diversificador em carteiras multiativos.

Por Beatriz Zuniga

Por Beatriz Zuniga

Por Magdalena Martinez

Por Magdalena Martinez