A pesar del creciente uso de herramientas digitales de inversión, los inversores continúan confiando en el asesoramiento financiero humano, según revela la última edición de CerulliEdge — U.S. Advisor Edition. Incluso entre los inversores más jóvenes y familiarizados con la tecnología, la demanda de asesoramiento formal se mantiene firme.

Las herramientas en línea facilitan el seguimiento de presupuestos y la gestión de inversiones, pero los inversores aún muestran reticencia a delegar completamente sus decisionesfinancieras a estas plataformas. La investigación de Cerulli indica que solo el 25 % de los inversores en sus 50 años, y apenas el 9% de los que tienen 70, prefieren un asesor exclusivamente enlínea.

Aunque los hogares más jóvenes son más proclives a optar por la interacción digital, solo el 36% de quienes consideran esenciales las herramientas en línea para seguir sus objetivos financieros también prefieren asesoramiento exclusivamente digital. Por el contrario, el 46% afirma que prefiere contar con un asesor humano como parte de su relación financiera.

“Los inversores afluentes continúan valorando tener a un profesional financiero capacitado a su lado, con quien puedan discutir sus planes y metas. Además, los inversores minoristas otorgan gran importancia a que su proveedor financiero disponga de un sitio web sólido, que permita acceder fácilmente y visualizar toda su situación financiera”, comentó John McKenna, analista senior de la consultora.

Entre las herramientas más valoradas, la agregación de cuentas destaca como clave. Este recurso, fundamental en los programas de planificación financiera para integrar activos externos, es considerado importante por el 72 % de los inversores afluentes. No solo se percibe como esencial para la relación con el asesor, sino que también se utiliza activamente: el 63 % de estos inversores afirma haber empleado herramientas en línea para comprender mejor su situación financiera.

Los asesores financieros que integren de manera efectiva estas herramientas digitales, usadas habitualmente por sus clientes, estarán mejor posicionados para retenerlos y fortalecer sus relaciones. “Es fundamental que los asesores aseguren que su tecnología sea completa y fácil de usar, permitiendo conversaciones profundas con los clientes y generando información accionable y rastreable”, concluyó McKenna.

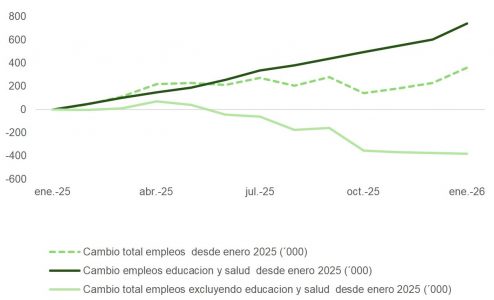

El dato de nóminas privadas del mes de enero ha sorprendido al alza con 130.000 nuevos empleos. La cifra queda muy por encima de lo que esperaba el mercado, por debajo de 40.000, y también del consenso de economistas, situado en 65.000. Sin embargo, la revisión metodológica del BLS ha recortado de manera significativa la narrativa de creación de empleo en 2025: se pasa de más de 584.000 empleos nuevos a 181.000, lo que equivale a una media mensual de apenas 15.000.

La composición de los nuevos empleos es preocupante. El 100% del empleo neto de 2025 fue generado por el sector salud y asistencia social, segmentos impulsados por la demografía y el gasto público a través de programas como Medicare y Medicaid. Esta dependencia se mantiene en enero de 2026: de los más de 130.000 empleos nuevos, en torno a 82.000 corresponden a salud y más de 42.000, a asistencia social.

El empleo privado mejora, especialmente en construcción, con 33.000 puestos adicionales. No obstante, el avance se concentra en el segmento no residencial, probablemente vinculado a los centros de datos. Aun así, el perfil de creación de puestos de trabajo sigue siendo débil y dependiente de sectores de baja remuneración. En términos macro, este mix aporta entre un 35% y un 45% menos de renta disponible al conjunto de la economía.

En paralelo, la tasa de ahorro de los hogares estadounidenses se sitúa en el 3,5%, su nivel más bajo desde 2022, lo que limita el margen para sostener el consumo en caso de debilidad futura. Aunque la propensión al consumo de los trabajadores en estos sectores es elevada, su impacto agregado es limitado por el bajo ingreso medio y por un patrón de gasto menos orientado a consumo discrecional, viajes, vivienda de alta gama o servicios financieros que el de la media de los estadounidenses.

Implicaciones para la política monetaria

Pese a la solidez del dato de enero, los inversores siguen descontando dos recortes de tipos en 2026. La curva ha pasado de anticipar un recorte acumulado del 0,45% a uno del 0,6%. El bear flattening ha sido limitado. La revisión a la baja de las cifras de empleo de 2025 refuerza la visión de un mercado laboral más débil de lo que parecía, lo que respalda la narrativa de intervención preventiva por parte de la Fed para salvaguardar la estabilidad del mercado laboral.

La Reserva Federal, con Powell aún al frente, se enfrenta a un dilema: actuar pronto para proteger el empleo o esperar a evidencias más concluyentes de deterioro. Con elecciones legislativas en noviembre y presión política para sostener el ciclo, la balanza parece inclinarse hacia la acción. El riesgo de recorte de tipos se percibe hoy más al alza que a la baja.

Inflación y perspectivas de precios

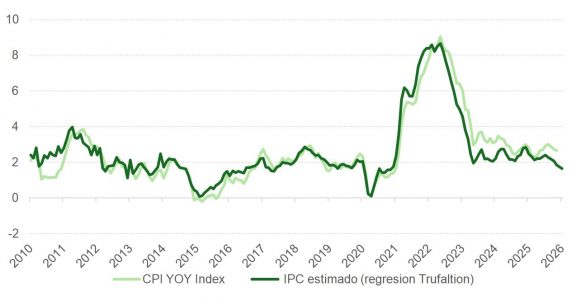

La inflación sigue en tendencia bajista. El índice Truflation, con un coeficiente de correlación del 94% respecto al IPC oficial, apunta a una posible caída más rápida hacia el objetivo del 2%. La combinación de desaceleración salarial, debilidad en el empleo cíclico y desinflación estructural vía IA apoya esta hipótesis.

Los inversores anticipan que la inflación podría sorprender positivamente en los próximos meses, habilitando más espacio para flexibilización monetaria si se confirma la debilidad en los indicadores de empleo.

IA: entre motor económico y amenaza para el mercado

La inteligencia artificial continúa siendo una fuente de inversión y mejora de productividad, pero también se ha convertido en un riesgo para los mercados financieros:

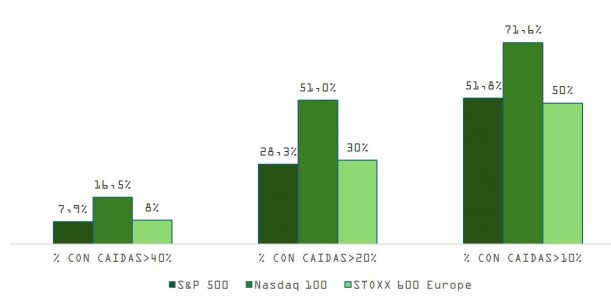

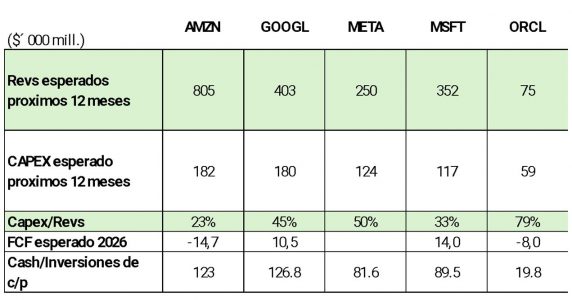

En primer lugar, el debilitamiento en las “Siete Magníficas”. En lo que va del año, el grupo cae alrededor de un 6%, mientras el S&P 500 permanece plano. Las empresas están revisando al alza sus planes de CapEx, lo que erosiona el flujo de caja libre y amenaza los márgenes a futuro. Los modelos “asset-lite” y con poca deuda están migrando hacia estructuras intensivas en inversión y depreciación. Un 51% de los componentes del Nasdaq cotiza ya más de un 20% por debajo de sus máximos de los últimos doce meses.

En segundo lugar, la disrupción transversal. El temor a que la IA desplace modelos tradicionales está arrasando sectores enteros: software, servicios profesionales, gestión de patrimonios, datos financieros y real estate. El impacto es sistémico.

Y tercero, unos costes tecnológicos al alza. El aumento del precio de la memoria (alimentado por la demanda de IA) afecta los márgenes de los fabricantes de hardware. Informes de Qualcomm, Cisco, Lenovo y comentarios de Apple lo confirman.

Escenario político y sensibilidad de mercado

La caída en la tasa de ahorro, el elevado apalancamiento público (por encima del 120% del PIB) y la elevada sensibilidad del consumo al mercado de renta variable plantean desafíos adicionales. Para mantener el impulso económico y evitar un giro negativo en el S&P, Trump podría verse obligado a:

Estimular el crédito y abaratar el coste de la vivienda.

Reducir el coste de vida con incentivos fiscales o subsidios.

Asegurar estabilidad en los mercados financieros.

El entorno sigue siendo frágil: una recuperación macro moderada, con inflación contenida y un mercado laboral que ofrece señales ambivalentes. La disrupción tecnológica y la incertidumbre política elevan el riesgo de error de política monetaria.

La narrativa de desinflación y estímulo monetario permanece intacta, pero las señales mixtas del empleo obligan a mantener una postura táctica en construcción de carteras. La IA es motor de crecimiento, pero también está alimentando una rotación de riesgos en los mercados. El sesgo sigue siendo favorable a la reducción de tipos en 2026, aunque cada vez con mayor cautela y necesidad de discriminación sectorial.

BDL Capital Management, gestora boutique independiente con sede en París y especializada en renta variable europea, ha presentado recientemente en Madrid sus perspectivas de mercado para 2026 con la participación de Laurent Chaudeurge, miembro del comité de inversiones de la gestora y Flavien del Pino, Director de BDL Capital Management España.

La firma gestiona 3.600 millones de euros en activos y cuenta con un equipo de 18 analistas especializados por sectores que trabajan por parejas. En los últimos meses, la gestora ha reforzado además sus procesos internos gracias al uso de herramientas de inteligencia artificial y el desarrollo de prompts específicos para apoyar la gestión y el análisis de una manera más rápida.

BDL gestiona actualmente dos estrategias de renta variable europea: por un lado BDL Rempart, un fondo long/short de renta variable y el BDL Convictions, un fondo long only de renta variable.

Un escenario macroeconómico más favorable en Europa

Chaudeurge se mostró claramente positivo sobre la evolución de la economía europea en 2026. En su opinión, el crecimiento del PIB europeo se verá impulsado por varios factores clave: “Somos bastante positivos en la economía europea de 2026. El crecimiento del PIB se acelera gracias al desarrollo del plan alemán, la mejora del poder adquisitivo y la recuperación del sector de la construcción. Este año vamos a ver un crecimiento del beneficio por acción (BPA) en torno al 7-8%”, afirmó.

Alemania será uno de los principales motores del crecimiento debido a un fuerte plan de gasto público que está derivando a una política de expansión fiscal. A todo esto se suma un aumento del poder adquisitivo de los hogares, ya que los salarios nominales están creciendo por encima de la inflación, lo que permitirá mantener tasas reales positivas en 2026.

Además el sector de la construcción comienza a mostrar señales claras de recuperación, con indicadores positivos en el último trimestre.

Esta mejora del entorno también se refleja en el optimismo de las propias compañías europeas: . Según explicó la gestora, a partir de encuestas conducidas internamente por la propia compañía han detectado una mejor perspectiva en territorio europeo, dado que, según sus propios resultados, el 64% de las empresas europeas afirma que su rendimiento está mejorando, frente al 54% en Estados Unidos.

Después de varios años, 2025 ha sido el primer ejercicio con flujos positivos netos hacia la renta variable europea. Desde BDL esperan que esta tendencia continúe en 2026.

Por último, los expertos de la gestora comentaron la expansión de múltiplos vista en Europa durante 2025, con un salto del PER medio de 13 a 15,5 veces. No obstante, aunque constaten que el mercado está cotizando actualmente por encima de su media de los últimos 20 años, consideran que Europa sigue siendo una de las regiones más baratas en términos relativos, especialmente comparada con EE.UU..

Oportunidad en Europa: calidad al precio adecuado

Los ponentes señalaron que, a pesar de que la rentabilidad media del mercado es positiva, los dos últimos años han sido especialmente difíciles para muchas compañías de calidad. Como consecuencia, sus valoraciones han caído de forma relevante. Por tanto, para la gestora, este entorno abre una ventana de oportunidad para invertir en empresas con elevada rentabilidad estructural, siempre que el precio de entrada sea atractivo. Así, han reforzado en sus dos estrategias – BDL Rempart y BDL Convictions- su asignación a compañías con mayor visibilidad de resultados. Actualmente, la cartera se estructura en dos grandes bloques: ‘compounders’ y oportunidades por valoración. En el primer bloque incluyen a empresas de alta rentabilidad, pertenecientes a sectores poco cíclicos. En esta parte se ha incrementado el peso de sectores como productos de consumo, salud y servicios públicos. Entre las posiciones destaca, por ejemplo E.ON, compañía de distribución eléctrica en Alemania que consideran muy atractiva. En cambio, han reducido notablemente la asignación al segundo bloque, particularmente por la toma de beneficios en el sector bancario, que ha pasado a ponderar del 14 % al 5 % de la cartera después de que las valoraciones hayan subido desde niveles cercanos a un PER 6 hasta unas diez veces.

Los inversores institucionales de todo el mundo están ajustando sus estrategias de inversión a medida que tres importantes megatendencias —la inteligencia artificial (IA), la transición energética y la desglobalización— redefinen el panorama económico mundial, según las conclusiones preliminares de la 6ª Encuesta EQuilibrium a Inversores Institucionales Globales de Nuveen.

La encuesta revela que la IA se ha convertido en el factor que más influye en la estrategia de inversión, ya que el 63% de los inversores la identifica como la megatendencia que más influirá en sus decisiones durante los próximos cinco años. La transición energética ocupa el segundo lugar, con un 40%, seguida de la desglobalización, con un 36%.

Cada año, el sondeo EQuilibrium de Nuveen refleja las opiniones de los mayores inversores del mundo y analiza cómo las perspectivas cambiantes sobre cuestiones de mercado, geopolíticas y relacionadas con el clima están influyendo en las decisiones de asignación de activos, especialmente en los mercados privados. Este año se encuestó a 800 instituciones de 30 países, que representan casi 17 billones de dólares en activos gestionados.

«Los inversores institucionales se enfrentan a un momento decisivo definido por tres megatendencias transformadoras: la revolución de la IA, la transición energética y las fuerzas de la desglobalización», afirmó Harriet Steel, responsable mundial de distribución institucional de Nuveen. «No se trata de meros conceptos abstractos, sino que están influyendo en decisiones reales de inversión. Las instituciones están invirtiendo significativamente en infraestructuras de IA y producción energética, ajustando sus exposiciones regionales en respuesta a las perturbaciones comerciales y ampliando de forma sustancial sus asignaciones al mercado privado. El hilo conductor es que los inversores están tomando medidas decididas para posicionar las carteras ante un nuevo panorama de inversión».

Casi todas las instituciones invierten en IA

Los resultados de la encuesta indican un compromiso institucional sin precedentes con la IA, ya que el 96% de las instituciones invierte activamente en oportunidades relacionadas con ella. El 75% de los inversores cree que la IA generará un aumento significativo de la productividad económica durante la próxima década.

Los inversores están destinando capital a infraestructuras en la nube, capacidad de computación y semiconductores, desarrollo de modelos y software de IA y generación de energía para sostener la expansión de esta tecnología. Entre los inversores que asignan recursos a la IA, el 39% considera que la producción de energía y la infraestructura suponen la mayor oportunidad de inversión.

«Casi todas las conversaciones que tenemos con inversores institucionales incluyen un debate sobre las muchas formas de posicionarse respecto a la IA», indicó Steel. «En los últimos 12 meses, se ha producido una evolución no solo en el reconocimiento del potencial transformador de la IA, sino también en la sofisticación con la que los inversores la abordan. El interés por la infraestructura en la nube y los semiconductores continúa siendo elevado, aunque los inversores también busquen una exposición más directa a los despliegues de producción y transmisión de energía necesarios para impulsar esta revolución».

Transición energética: del riesgo a la oportunidad

Los inversores institucionales están cambiando su perspectiva sobre la energía y el clima, pasando de un enfoque centrado en el riesgo a una estrategia orientada a las oportunidades.

«Estamos observando una creciente demanda de exposición a nuevos enfoques de generación de energía, impulsada en particular por una mayor demanda energética en muchos sectores a nivel mundial», afirmó Steel. «En Nuveen, esto se traduce en oportunidades de inversión concretas en los mercados cotizados y privados: desde compañías eléctricas posicionadas para aprovechar el crecimiento de los beneficios cada vez más rápido hasta inversiones privadas en infraestructuras de generación de energía limpia, almacenamiento de energía y la construcción de centros de datos que sostienen el crecimiento de la IA.»

El 64% de las instituciones coincide en que el rápido crecimiento previsto de la demanda energética refuerza las oportunidades de inversión en energías limpias. Los proyectos de innovación energética y de infraestructuras son los que más inversión reciben por parte de los inversores centrados en el impacto.

El comercio, los aranceles y la geopolítica provocan cambios en las carteras

Casi todos los encuestados (el 91%) realizaron cambios en sus carteras debido a cuestiones comerciales, arancelarias y geopolíticas en 2025. Entre los inversores que reasignaron capital por regiones, más de un tercio (36%) aumentó su exposición a Europa, lo que refleja un cambio estratégico hacia la diversificación ante el incremento de la incertidumbre.

En el caso de los inversores que reasignaron capital por sectores, los más citados fueron la tecnología relacionada con la IA (computación en la nube, aprendizaje automático, automatización industrial), el crédito alternativo y el capital privado, las criptomonedas, la tecnología blockchain y los activos digitales, la energía (renovables, semiconductores, suministros públicos), la ciberseguridad y la sanidad (biotecnología, farmacia, ciencias de la vida).

Si bien el 74% de los encuestados opina que 2025 fue más positivo que negativo para sus carteras, casi la mitad (44%) coincide en que las medidas arancelarias y comerciales sin precedentes adoptadas en 2025 tendrán repercusiones duraderas en la estrategia de inversión. De cara al futuro, el 48% de los inversores espera que el dominio del mercado de capitales estadounidense disminuya durante la próxima década.

Las expectativas de los inversores respecto a las bajadas de tipos están divididas. Casi la mitad (47%) de los encuestados espera recortesgraduales y constantes de los tipos de interés de la Reserva Federal de EE. UU., lo que impulsaría a los mercados, frente al 32% que prevé recortes de tipos irregulares o imprevisibles, lo que causaría volatilidad. El 12% de los encuestados prevé una pausa en los recortes de tipos o que estos se retrasen debido al regreso de la inflación, mientras que el 8% indicó que esperaba una aceleración de los recortes por el temor a una mayor ralentización económica.

Aceleración y diversificación en mercados privados

Alrededor de ocho de cada diez inversores (81%) tienen previsto aumentar las asignaciones a los mercados privados en los próximos cinco años, y más de la mitad (51%) contempla incrementarlas en sus carteras entre cinco y 15 puntos porcentuales. Las infraestructuras privadas, la deuda corporativa y el capital privado son las principales opciones de inversión alternativa/privada en los próximos dos años. El 43% de las instituciones prevé aumentar sus asignaciones a infraestructuras privadas y deuda corporativa, seguidas de cerca por el capital privado (42%).

«La magnitud y el ritmo del capital institucional que fluye hacia los mercados privados sigue siendo considerable», afirmó Steel. «Los inversores institucionales están aprovechando al máximo la poderosa combinación de ventajas que ofrecen los mercados privados: diversificación frente a la incertidumbre de los mercados cotizados, mayor generación de rentas y potencial de mejorar la rentabilidad ajustada al riesgo. Gracias a las nuevas tecnologías, que permiten integrar de manera más eficaz las inversiones en mercados privados en las carteras existentes, esperamos que este cambio estructural se acelere, sobre todo a medida que los inversores busquen resiliencia en un entorno de volatilidad persistente».

Pese a que la diversificación es una ventaja crucial para las carteras del mercado privado, casi la mitad (46%) de las instituciones coincide en que la diversificación de su asignación de crédito alternativo es una prioridad para los próximos cinco años.

Las opciones preferidas para la inversión en renta fija privada son las empresas privadas con calificación de grado de inversión (44%), la deuda privada de infraestructuras con calificación de grado de inversión (44%) y los valores respaldados por activos (ABS) privados (40%).

Casi la mitad de los inversores (46%) tiene previsto añadir uno o dos nuevos tipos de inversiones en crédito alternativo en los próximos dos años, y el 15% tiene previsto añadir tres o más.

Además de aumentar la diversificación dentro de los mercados privados, los inversores buscan diversificar fuera de los mercados desarrollados. De los inversores que tienen previsto aumentar sus asignaciones a la renta fija pública por debajo del grado de inversión, el 48% tiene previsto incrementar sus asignaciones a la deuda de mercados emergentes, frente al 27% del año pasado.

Foto cedidaWim-Hein Pals, gestor de Mercados Emergentes de Robeco.

La tesis de los mercados emergentes en 2025 era clara: estaban experimentando importantes vientos de cola por el crecimiento de sus economías y de sus beneficios empresariales, pero también por la debilidad del dólar. La pregunta ahora es cuáles de esos factores se mantendrá de cara a este año. En opinión de Wim-Hein Pals, gestor de Mercados Emergentes de Robeco, estos impulsores siguen vigentes y lo estarán durante algún tiempo.

¿Qué vientos de cola veremos en los mercados emergentes en 2026?

En 2026, el consenso de IBES prevé que los beneficios en los mercados emergentes crezcan un 21%, mientras que en el mundo desarrollado los beneficios van a crecer un 14%. Este es el tercer año consecutivo en el que el crecimiento de beneficios en emergentes supera al de los mercados desarrollados. Dicho esto, vemos más impulsores que solo los beneficios y un dólar débil.

Las valoraciones siguen favoreciendo claramente a los mercados emergentes y los múltiplos precio/beneficio son un 30% inferiores en emergentes que en desarrollados. Además, sus fundamentos macroeconómicos son más sólidos que en mercados desarrollados: de media, presentan grandes superávits comerciales, posiciones fiscales saludables y niveles de deuda más bajos. Por último, la clase de activo de mercados emergentes sigue infraponderada en la mayoría de inversores institucionales. La asignación media oscila entre el 6% y el 8%, mientras que los emergentes representan el 12% en los índices globales de renta variable, como el MSCI All Country World Index.

En mercados emergentes estamos “funcionando a pleno rendimiento” con seis motores: infravaloración; fuerte crecimiento de beneficios; macroeconomía favorable; infraponderación/escasa tenencia por parte de los inversores; dólar estadounidense débil y cambios de poder a largo plazo hacia los mercados emergentes.

Por otro lado, los aranceles y el ruido político fueron un viento en contra. ¿Han resultado ser menos negativos de lo esperado?

Efectivamente, los aranceles han resultado ser menos negativos de lo esperado. Algunos países podrían beneficiarse, como Corea y países del Sudeste Asiático como Indonesia y Vietnam, con aranceles relativamente bajos, entre el 15% y el 19%.

Ahora que ese ruido se ha disipado y hemos visto acuerdos comerciales, ¿podríamos ver “grandes ganadores” entre los emergentes —como México o China— de esta guerra arancelaria?

Una nota importante que añadiría es que ha habido —y probablemente sigue habiendo— un exceso de foco en los aranceles como factor relevante para los mercados de renta variable. En los EM, el comercio intrarregional ha crecido mucho más rápido que el comercio entre los EM y Estados Unidos. Por tanto, la relevancia del comercio entre EE.UU. y los mercados emergentes está disminuyendo, lo que hace que los aranceles sean menos relevantes para la renta variable emergente.

Tras revisar vientos de cola y vientos en contra, queremos centrarnos ahora en el impacto del comportamiento del dólar sobre los activos de mercados emergentes.¿Cuál es su perspectiva para el dólar este año? ¿Será un año de dólar débil?

Esperamos que continúe la debilidad del dólar estadounidense, comparable a 2025. Un par de recortes de tipos hará que el dólar sea menos atractivo para invertir, y las políticas erráticas de EE.UU. hacen que el país sea menos atractivo como destino de inversión en primer lugar. A los equipos directivos y a los inversores les gusta la previsibilidad de las políticas, y eso falta en el contexto actual. Todo ello se traduce en menor demanda de dólares, y hay abundante oferta, ya que grandes tenedores de Treasuries estadounidenses –China, por ejemplo- son vendedores continuos de estos instrumentos.

¿Qué escenario podría romper ese binomio dólar débil/ mejor comportamiento de mercados emergentes?

Consideramos la rentabilidad de los bonos estadounidenses (yields) como un riesgo importante para los mercados emergentes. Si las tires de los bonos a 10 y/o 30 años subieran de forma significativa, eso implicaría menor apetito por la renta variable emergente como alternativa atractiva a los bonos estadounidenses. Los flujos hacia emergentes han pasado a ser muy favorables desde el verano de 2025, tras un largo periodo de salidas. Así que acabamos de empezar a ver entradas acelerándose hacia la clase de activo, pero eso podría volver a ralentizarse si las tires de EE.UU. suben de forma sustancial, es decir, 100 puntos básicos o más desde los niveles actuales.

Ahora que el dólar está débil, ¿cómo deciden cuándo tomar exposición a divisas emergentes y cuándo cubrirla? ¿Qué señales miran: carry, valoraciones, posicionamiento, reservas, política monetaria?

Tenemos en cuenta todos los factores anteriores. Dicho esto, actualmente mantenemos posiciones abiertas en todas las divisas emergentes, ya que esperamos margen de apreciación en algunas, como el renminbi chino, el real brasileño y el peso chileno. Cubrir las divisas emergentes también puede ser un ejercicio costoso, por lo que tenemos en cuenta los costes de cobertura.

¿Qué clases de activos de mercados emergentes se benefician de un dólar débil y por qué?

Un dólar débil es positivo para los saldos comerciales de la mayoría de países emergentes. Las importaciones de petróleo y otras materias primas se fijan en el dólar y se abaratan con un dólar débil. Países como China, India, Corea del Sur y Taiwán necesitan importar toda su energía y la mayoría de otras materias primas, como los metales. La otra cara de un dólar estadounidense débil son los precios más altos de algunos metales preciosos y básicos, como el oro, el platino, la plata, el cobre y el níquel. Las empresas mineras tienden a beneficiarse también de un dólar débil a través de mayores precios de venta de su producción.

¿Qué tipo de estrategias pueden usar los inversores para aprovechar esa oportunidad?

Invertimos de forma selectiva en compañías mineras en Sudáfrica, Europa del Este y América Latina. Corea del Sur es nuestra sobreponderación de mayor convicción desde una perspectiva país. Corea no tiene reservas de petróleo ni de gas, por lo que necesita importarlo todo, y un dólar débil respalda su macroeconomía y microeconomía. Pero factores aún más importantes para que Corea sea nuestro país favorito son el alto potencial de beneficios, los bajos parámetros de valoración (precio/beneficio, precio/valor contable, precio/flujo de caja), el aumento de la rentabilidad por dividendo, una mejor gobernanza corporativa y las sólidas compañías globalmente competitivas cotizadas en la Bolsa de Seúl.

Caser Asesores Financieros continúa consolidando su red de agentes con la incorporación en Madrid de Estrapey Finanza, firma especializada en asesoramiento financiero y patrimonial a clientes particulares y empresas, fundada por Jorge Estrada y Paloma Peyús.

Jorge Estrada cuenta con más de 35 años de experiencia en el sector financiero. Desarrolló gran parte de su carrera en Caja Madrid, donde ocupó distintos puestos de responsabilidad durante más de tres décadas. Posteriormente, continuó su labor como asesor financiero en Bankia durante más de siete años, consolidando su especialización en asesoramiento patrimonial y gestión de clientes. Estrapey Finanza fue fundada en 2021.

Asier Uribeechebarría, director de Caser Asesores Financieros, ha señalado que “la incorporación de Jorge Estrada refuerza nuestra red en Madrid y se alinea plenamente con nuestro modelo de asesoramiento financiero, basado en la calidad, la cercanía y la generación de valor para el cliente”.

Con este último fichaje, Caser Asesores Financieros continúa impulsando el crecimiento de una red de agentes basada en la experiencia, la cercanía al cliente y una visión de planificación patrimonial a largo plazo. Actualmente, la entidad cuenta con más de 60 agentes financieros, gestiona un volumen aproximado de 800 millones de euros y presta servicio a más de 3.500 clientes en toda España.

La Autoridad de Lucha contra el Blanqueo de Capitales y la Financiación del Terrorismo (AMLA, por sus siglas en inglés), la nueva autoridad de la Unión Europea creada en 2024 para reforzar y armonizar la supervisión y la aplicación de las normas AML/CFT (anti–blanqueo y contra la financiación del terrorismo) en toda la UE, ha presentado su plan estratégico para 2026-2028

Según explican los expertos de finReg360, el documento ofrece una visión general de los principales objetivos de la AMLA para este período, entre los que destacan completar el denominado “reglamento único”, avanzar en la convergencia supervisora y fortalecer la cooperación entre unidades de inteligencia financiera en la Unión Europea.

Para alcanzar estas metas, la AMLA se centrará en cumplir los principales mandatos regulatorios, desarrollando normas técnicas de regulación sobre la aplicación de la diligencia debida, los umbrales más bajos para su implementación, los requisitos mínimos para políticas y controles de grupo, así como medidas adicionales para terceros países. Asimismo, publicará directrices sobre la evaluación de riesgos, variables y factores de riesgo al iniciar relaciones de negocio o transacciones ocasionales, y sobre el seguimiento continuo de las relaciones de negocio. Algunos de estos mandatos también ofrecerán orientación sobre el uso de tecnología avanzada por parte del sector privado.

En materia de supervisión directa, la AMLA comenzará a supervisar, a partir de 2028, a cuarenta instituciones y grupos financieros con mayor perfil de riesgo en la Unión Europea. Para 2026, se dedicará a completar el análisis de riesgos, definir la metodología de selección de entidades y establecer los procedimientos necesarios para transferir información supervisora desde las autoridades nacionales competentes, con el fin de desarrollar el modelo de supervisión.

En cuanto a la supervisión y control indirectos, la AMLA trabajará coordinadamente con las autoridades nacionales competentes para desarrollar un plan de actuación, definir la estructura operativa, participar en los colegios de supervisores más relevantes, evaluar la convergencia en actividades de supervisión, crear estructuras de gobernanza y procesos para emitir recomendaciones ante posibles incumplimientos, implementar mecanismos de reacción frente a incumplimientos graves, y organizar formaciones y seminarios para compartir mejores prácticas.

La autoridad también busca identificar y evaluar los riesgos de blanqueo de capitales y financiación del terrorismo en la Unión Europea, desarrollando un marco de análisis de riesgos que incluya la recopilación de datos, la infraestructura necesaria, metodologías y publicaciones sobre riesgos prioritarios. Gestionará la base de datos central EuReCa de la Autoridad Bancaria Europea, probará y validará modelos de riesgos para seleccionar entidades para supervisión, y desarrollará políticas y planes de trabajo para su sistema de gestión de crisis.

Por último, la AMLA reforzará la cooperación, coherencia y eficacia entre las Unidades de Inteligencia Financiera de la Unión Europea mediante apoyo, coordinación e iniciativas de análisis conjuntos, implementando las acciones previstas para 2026 según lo detallado en el documento.

Con este plan estratégico, la AMLA busca consolidar su papel central en la prevención del blanqueo de capitales y la financiación del terrorismo en Europa, asegurando una supervisión más coordinada, eficiente y tecnológicamente avanzada.

State Street Corporation ha anunciado que Mariner, firma estadounidense de servicios financieros de capital privado, implantará la solución de gestión patrimonial de Charles River, compañía de State Street, para optimizar sus operaciones y respaldar su estrategia de crecimiento a largo plazo, incluido su objetivo de ampliarse hasta 5.000 asesores.

Según explican, el objetivo de la implantación es ayudar a Mariner a operar con mayor eficiencia en su red actual de más de 2.080 asesores, al tiempo que establece una base tecnológica centralizada y escalable, diseñada para sostener el crecimiento continuo sin añadir complejidad operativa ni interrumpir la experiencia del asesor o del cliente.

“Mariner es una firma de gestión patrimonial en rápido crecimiento y estamos encantados de apoyarla con una plataforma moderna y centralizada que refuerza la experiencia del asesor. La plataforma de Charles River está pensada para firmas que operan a gran escala y les ayuda a dar servicio a miles de asesores sobre una base única y flexible, diseñada para respaldar un crecimiento disciplinado y constante”, señala John Plansky, responsable global de State Street Wealth Services.

En este sentido, Mariner prevé aprovechar la tecnología centralizada de Charles River para mejorar la gestión de carteras, los flujos de trabajo de los asesores, la operativa de negociación, la integración de datos de custodia y la gestión de datos corporativos. La solución está diseñada para elevar la eficiencia operativa, reforzar la coherencia en toda la firma y permitir que los asesores dediquen más tiempo a las relaciones con los clientes.

Según Marty Bicknell, CEO y presidente de Mariner, “esta alianza refleja cómo pensamos el próximo capítulo de nuestra compañía. Está diseñada para acompañar nuestro camino hacia los 5.000 asesores y más allá, al tiempo que posibilita una experiencia más unificada y moderna en toda la firma a medida que seguimos creciendo”.

Desde hace más de 15 años, Charles River ofrece servicios integrados de tecnología para gestión patrimonial a grandes gestoras globales, orientados a optimizar operaciones, gestionar la complejidad y respaldar la innovación en los flujos de trabajo de inversión y asesoramiento.

“La plataforma centralizada de Charles River ofrece a los asesores las herramientas que necesitan para gestionar carteras, operar con eficiencia y trabajar sin fricciones entre custodios y programas de inversión, incluidos UMA, SMA, Rep-as-PM y fund wraps. Está diseñada para reducir la fricción operativa y, a la vez, proporcionar a las firmas la flexibilidad para crecer sobre una única plataforma integrada” ha señalado Swati Verma, responsable de las plataformas de Wealth y Advisor*de Charles River.

Janus Henderson Investors le invita participar en un nuevo webcast el día miércoles, 18 de febrero a las 15:00 (GMT) – 16:00 (CET), centrado en cómo optimizar las carteras de renta fija en un entorno marcado por la volatilidad de los activos de mayor riesgo, la divergencia en las políticas monetarias y la persistencia de la inflación en distintas economías.

En este encuentro online, Daniel Siluk, responsable de Global Short Duration & Liquidity, y Addison Maier, gestor de carteras, analizarán por qué la exposición a estrategias de corta duración puede ser una herramienta clave para aquellas asignaciones de renta fija que buscan estabilidad y una rentabilidad superior al efectivo, sin renunciar a la preservación de capital.

La sesión estará moderada por Brad Sikora, especialista en producto de renta fija, y ofrecerá una visión práctica sobre cómo acceder a un amplio universo de oportunidades en diferentes geografías y sectores, así como sobre la importancia de priorizar la diversificación, repartiendo el riesgo entre regiones que se encuentran en distintas fases del ciclo económico y poniendo el foco en emisiones corporativas de mayor calidad.

Durante el webcast, los ponentes compartirán también una actualización sobre el posicionamiento actual de las carteras y su comportamiento reciente, aportando contexto sobre cómo se están adaptando las estrategias de corta duración al escenario macroeconómico actual.

La grabación del evento se enviará a todas las personas registradas que no puedan asistir en directo. Además, el webcast contará con traducción simultánea al español y al alemán.

La inteligencia artificial (IA) ha dejado de ser solo una herramienta de apoyo para convertirse en un interlocutor clave entre marcas y consumidores, impulsando lo que algunos expertos denominan “Machine Marketing”. Este enfoque, promovido por la firma global de Marketingy Corporate Affairs LLYC, plantea que las empresas deben diseñar estrategias no solo para las personas, sino también para los algoritmos que median la información.

Estudios recientes muestran la magnitud del cambio. El 60% de los consumidores ya utiliza IA en su experiencia de compra, y uno de cada cinco clientes modifica su decisión tras consultar con una IA, según la iniciativa de IA generativa del MIT publicada en Science. Los visitantes que llegan a un sitio mediante búsquedas mediadas por IA convierten 23 veces más que aquellos provenientes del SEO orgánico clásico, mientras que el 70% de los esfuerzos de marketing online y offline pasan desapercibidos por los procesos de recomendación de los motores de modelos de lenguaje. Google AI Overviews alcanzó los 1,500 millones de usuarios mensuales en el primer trimestre de 2025, equivalente al 26.6% de los internautas a nivel global.

Según Federico Isuani, Partner y Marketing Solutions Americas Lead de LLYC, “Durante más de dos décadas, los motores de búsqueda canalizaron el tráfico hacia los sitios web. Hoy entramos en una lógica de ‘respuesta directa’, donde los modelos conversacionales median la información y entregan respuestas inmediatas a los usuarios”. El impacto de esta transición es evidente: las reseñas generales o respuestas generadas por los motores de búsqueda han reducido los clics a sitios web en casi un 35%, lo que significa que gran parte del esfuerzo en sitios web o publicidad digital ya no llega directamente al consumidor.

Este escenario redefine las reglas del marketing. Ya no solo importa lo que la marca diga de sí misma, sino lo que la IA diga de la marca. La interpretación algorítmica se convierte en un portavoz no autorizado de las compañías, y el reto consiste en aprender a hablar dos idiomas al mismo tiempo: el del consumidor y el de la máquina. La inteligencia artificial no solo altera la comunicación, sino que transforma toda la cadena de valor, desde el descubrimiento y la interacción con clientes mediante agentes conversacionales, hasta el monitoreo y la optimización de operaciones de marketing.

Expertos coinciden en que la clave no está únicamente en la tecnología, sino en la calidad del contenido que se proporciona a la IA: datos confiables, mensajes consistentes y narrativas alineadas con la identidad de la marca. “Estamos ante una disrupción comparable a la llegada de internet o de las redes sociales. Esta vez, las máquinas pueden convertirse en portavoces de nuestras marcas sin pedir permiso. Por eso, las empresas deben aprender a gestionar no solo lo que comunican a las personas, sino también lo que aprenden los algoritmos de ellas”, concluye Isuani.

La irrupción de la IA marca un antes y un después en el marketing. Aquellas compañías que no adapten su estrategia corren el riesgo de quedar invisibles para los consumidores, ya que la IA podría no hablar de ellas o hacerlo con información incompleta o negativa.