Hong Kong ha vuelto, con la propiedad a la vanguardia

| Por Elsa Martin | 0 Comentarios

Serpenteantes colas de inmigración y bulliciosas multitudes en hoteles, centros comerciales y restaurantes, en parte atraídas por el concierto de Blackpink, nos recibieron en nuestra reciente visita a Hong Kong. El renovado dinamismo recordó al Hong Kong anterior a la pandemia, que se ha echado mucho de menos. En el centro de esta reversión del sentimiento se encuentran los bienes inmobiliarios, especialmente el sector residencial, donde el impulso se está acumulando visiblemente.

¿Qué está impulsando el repunte actual en el sector residencial de Hong Kong?

El efecto riqueza sin duda ha sido un catalizador clave para el renovado interés en la propiedad. Las fuertes ganancias de las acciones de Hong Kong, particularmente del auge del mercado de ofertas públicas de venta (OPV), están fluyendo hacia el mercado inmobiliario. Los programas de talentos, como el Plan Top Talent Pass (que ofrece visados a personas con salarios altos y graduados de las mejores universidades de todo el mundo para trabajar o establecer negocios) han atraído a nuevos residentes que han impulsado los alquileres a niveles récord en muchos lugares. Mientras tanto, los recortes de tipos han empujado los tipos hipotecarios a la baja, lo que hace que comprar sea más atractivo que alquilar, dado el carry positivo (mayor rendimiento del alquiler comparado con el tipo hipotecario). Junto con las medidas políticas de apoyo y la disminución de las existencias y la oferta, el mercado residencial ha experimentado un repunte con los precios inmobiliarios del mercado secundario ahora alrededor de un 10% desde mínimo en el segundo trimestre de 2025 (Figura 1).

Modo de recuperación temprana: nuestra visita a Wong Chuk Hang

Wong Chuk Hang fue históricamente una zona industrial en la isla de Hong Kong, pero con la apertura de la Línea de la Isla Sur del Ferrocarril de Transporte Masivo (MTR) en 2016, ha experimentado un desarrollo significativo. Entre 2017 y 2021 se adjudicaron seis parcelas a importantes promotores inmobiliarios, lo que supuso la incorporación de casi 5000 viviendas. La proximidad a la ciudad y a varios colegios internacionales en las inmediaciones hacen de Wong Chuk Hang una ubicación privilegiada. El primer lanzamiento en mayo de 2021 coincidió con el pico del mercado residencial. Cuando los precios del mercado en general cayeron alrededor de un 30% desde el máximo, muchos promotores frenaron sus lanzamientos.

Visitamos La Montagne, la cuarta fase del desarrollo, que está gestionado conjuntamente por tres de los principales promotores de Hong Kong: Sino Land, Kerry Properties y Swire Properties. La primera fase de unidades se lanzó en julio de 2023, cuando vimos un ligero repunte en el mercado a unos 28.000 dólares de Hong Kong por pie cuadrado (psf), pero las ventas se detuvieron cuando el mercado volvió a bajar. Probar el mercado de nuevo a prueba a principios de 2025 una vez finalizado el proyecto, ofreciendo rebajas de precios de alrededor del 20%, recibió una respuesta poco entusiasta. Pero esto cambió a mediados de 2025, cuando el interés y el impulso comenzaron a acelerarse. Aunque no ha habido otro nuevo lanzamiento oficial desde entonces, las unidades han seguido vendiéndose mediante licitaciones y los precios han ido subiendo constantemente. Hoy en día, una unidad de tres dormitorios de 800 pies cuadrados con vistas a Brick Hill (la ubicación del parque temático Ocean Park) y las bahías circundantes tiene una venta de alrededor de 30 millones de dólares HK.

Vista desde una unidad de lujo en el desarrollo de La Montagne. Crédito de la imagen: equipo de Sector inmobiliario cotizado global.

¿Más margen para que los valores residenciales de Hong Kong se revaloricen?

Mediados de 2025 marcaron el fondo del mercado residencial de Hong Kong. Si bien otros sectores comerciales no han experimentado una recuperación de la misma magnitud, la actividad ha repuntado: las transacciones están aumentando, el impulso de los alquileres está mejorando y están surgiendo focos selectivos de crecimiento positivo de los alquileres. Las acciones inmobiliarias de Hong Kong fueron una de las que mejor se comportaron a nivel mundial en los últimos 12 meses, ya que el renovado interés ha impulsado una importante re-rating de los múltiplos.

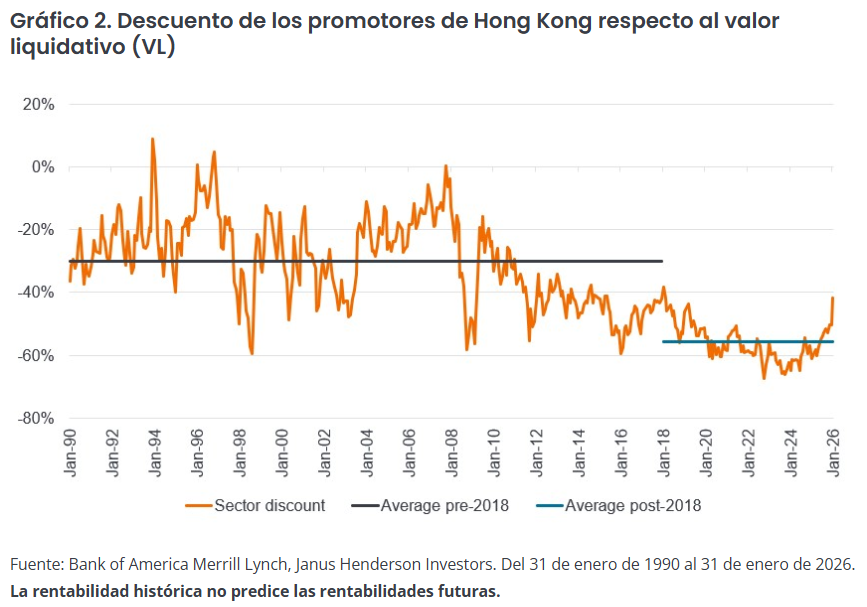

Seguimos siendo optimistas con respecto al sector, siempre y cuando los factores clave para la solidez de los fundamentales sigan por buen camino. Los promotores de Hong Kong están ahora en trading con un 40% de descuento respecto al NAV (valor liquidativo) frente a los mínimos del 70% de descuento respecto al NAV y pueden parecer caros, especialmente en comparación con los niveles históricos desde 2018. Sin embargo, aunque los precios de las acciones de algunas promotoras se han duplicado desde los mínimos de abril de 2025, siguen estables con respecto a 2018, lo que refleja la década perdida de Hong Kong. Ha sido un periodo excepcionalmente difícil, con un importante de-rating, reflejo de los múltiples golpes asestados a la ciudad desde las protestas de 2018 hasta la pandemia, las políticas de cero covid-19 de China y el rápido ciclo de subidas de tipos en 2022. A medida que los precios inmobiliarios y los alquileres se recuperan, es más probable que los promotores recuperen el poder de negociación, lo que respalda una mayor rentabilidad. El crecimiento de los beneficios y del valor de los activos impulsará, a su vez, el próximo tramo de rentabilidad del precio de las acciones.

El sector inmobiliario está en el centro mismo de la economía; mientras Hong Kong trabaja para recuperar su gloria formal, creemos que el sector inmobiliario será uno de los principales beneficiarios.