¿Qué supone la nueva normalidad para los inversores?

| Por Guadalupe Barriviera | 0 Comentarios

Han sido muchos años en los que hemos vivido en un entorno de bajos rendimientos, en el que los inversores se han sentido impulsados a acumular activos cada vez más arriesgados y de corta o nula duración, ya que los bancos centrales mantenían una actitud acomodaticia previsible. En el nuevo régimen, sin embargo, se espera que la inflación sea mayor y que los bancos centrales sean más reacios a relajar las tasas de interés.

Si la inflación ha resurgido y los bancos centrales se están adaptando al nuevo régimen, ¿no deberían adaptarse también los inversores?

Creo que nos encontramos en una coyuntura crítica en la que los inversores deberían revisar el perfil de riesgo/rentabilidad de cada componente de su cartera y reevaluar las funciones que desempeñan cada uno de ellos. Por ejemplo, con unos rendimientos y una volatilidad elevados, los inversores deberían preguntarse si sigue teniendo sentido estirar el rendimiento aceptando una mayor volatilidad, o si cambiar su asignación a activos de mayor calidad podría ayudarles a mantener el equilibrio entre riesgo y rentabilidad.

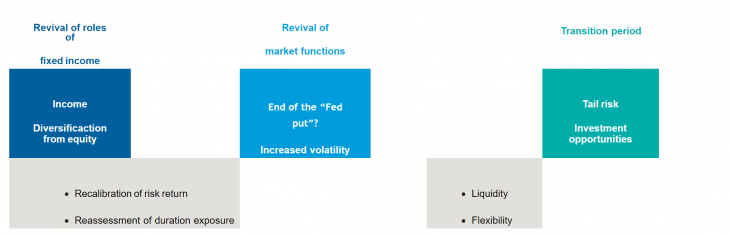

La clave está en la clase de activos principal. Hasta ahora, muchos inversores han intentado diversificar alejándose de la renta fija. En realidad, los bonos siguen representando la asignación principal de la mayoría de las carteras y, si el mercado general cambiara, podrían sufrir el golpe más fuerte. En consecuencia, merece nuestra mayor atención.

Al aumentar los rendimientos y equilibrarse más el ciclo económico de la Reserva Federal y la salud de la economía, la mayor asignación a la renta fija podría cumplir por fin sus funciones tradicionales; es decir, producir ingresos y ofrecer diversificación con respecto a la renta variable.

En mi opinión, ésta es la «normalidad» a la que acabaremos llegando. Pero, a corto y medio plazo, nos encontramos en medio de un periodo de transición en el que permitimos que las subidas de tipos surtan efecto en el sistema y el mercado empiece a aceptar la salida de la fórmula «Fed put».

Pasar de un régimen a otro puede llevar tiempo y encontrarse con una resistencia considerable. En consecuencia, estamos experimentando algunos fenómenos de mercado desconcertantes, como una curva de tipos invertida combinada con unos diferenciales de crédito estrechos. Esto demuestra que el mercado espera una recesión, pero no está dispuesto a renunciar a la exposición al crédito, ya que muchos temen perderse el rally que se producirá una vez en la vida, presumiblemente diseñado por los bancos centrales.

El periodo de transición puede ser volátil. En septiembre de 2022, asistimos a una fuerte liquidación en el mercado de gilts (bonos soberanos británicos) tras el anuncio de un recorte fiscal a gran escala sin financiación por parte del Gobierno. En diciembre, los bonos del Estado japoneses experimentaron una gran volatilidad después de que el Banco de Japón sorprendiera al mercado ajustando la banda de los tipos de interés. Como el viejo sistema está al límite, los responsables políticos se ven obligados a tomar decisiones inesperadas. Y si el mercado sigue partiendo de los mismos supuestos, es probable que nos encontremos con sorpresas, lo que podría introducir volatilidad e incertidumbre.

La situación es inquietante, pero también brinda importantes oportunidades a los inversores. En última instancia, llegaremos al entorno de la «próxima normalidad», pero a corto y medio plazo, la clave es tener una perspectiva a largo plazo y, al mismo tiempo, adaptarse con flexibilidad a la dinámica del mercado. De este modo, se puede crear una base sólida para una cartera y, al mismo tiempo, beneficiarse de la volatilidad a corto plazo.

Una idea de inversión es asignar una parte de la cartera a una estrategia básica flexible y bien diseñada. Las características básicas pueden ayudar a limitar la volatilidad general y la flexibilidad puede aprovecharse para sacar partido de la volatilidad a corto plazo. La clave es la transparencia: las estrategias flexibles son muy variadas y muchas suelen omitir la transparencia para obtener la máxima flexibilidad. Esta ventaja puede resultar problemática, ya que los inversores pueden asumir riesgos imprevistos sin darse cuenta, lo que . puede dar lugar a resultados insatisfactorios y volatilidades no deseadas.

Dado que buscamos estrategias básicas flexibles, es fundamental una descripción clara del objetivo y el enfoque de inversión. Los inversores deben saber, por ejemplo, si una estrategia está orientada al índice de referencia o a la rentabilidad total, y pueden desear buscar estrategias con un objetivo claro de proporcionar estabilidad y/o tener una alineación consciente con los activos básicos. Para evaluar si las fuentes de rentabilidad (o riesgo) están dentro de su zona de confort, los inversores también pueden pedir una explicación clara del enfoque de inversión.

Es deseable contar con un sólido proceso de gestión y control del riesgo. Todo ello requiere un estudio minucioso de cada estrategia y puede llevar tiempo, pero si se aplica bien, esta asignación podría crear tanto un ancla como flexibilidad en la cartera global y beneficiar potencialmente a los inversores durante el periodo de transición a la «próxima normalidad» y más allá.

Tribuna de opinión de Keiyo Hanamura, Director de Inversiones de Capital Group.