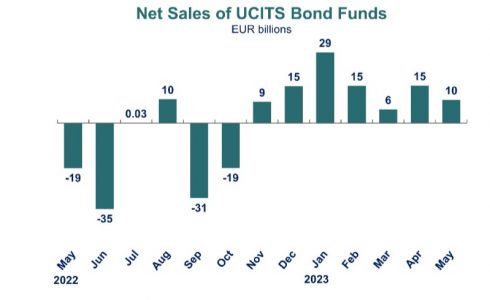

La Asociación Europea de Fondos y Gestión de Activos (EFAMA) ha desvelado en su último informe sobre flujos en fondos, con cifras correspondientes a mayo, que la entrada de inversión en los fondos de renta fija aún está fuerte. Bernard Delbecque, director senior de Economía e Investigación de EFAMA, comentó que los fondos UCITS de renta fija «siguieron atrayendo entradas netas por séptimo mes consecutivo, en un contexto de tipos de interés cercanos a sus máximos y de relajación de las presiones inflacionistas».

En concreto, los fondos de renta fija registraron entradas netas de 10.000 millones de euros en mayo, por lo que suma siete meses de suscripciones, aunque la cifra estuvo por debajo de los 15 000 millones de abril de 2023.

Una tendencia que contrasta con lo ocurrido en el resto de categorías, donde imperó la salida de inversión. Los UCITS a largo plazo (UCITS excluidos los fondos del mercado monetario) registraron salidas netas de 4.000 millones de euros, frente a entradas netas de 5.000 millones de euros un mes antes. Además, los fondos de renta variable registraron reembolsos por 3.000 millones de euros, un comportamiento similar al de abril de 2023. es más, los fondos multiactivos experimentaron salidas por 6.000 millones de euros, también a la par que un mes antes.

También los fondos monetarios, pese a estar de moda por las subidas de los tipos de interés, sufrieron la huida de los inversores, que sacaron 4.000 millones de euros, frente a entradas netas de 14.000 millones de euros un mes antes.

En conjunto, los fondos UCITS y los FIAs registraron salidas netas de 13.000 millones de euros, frente a entradas netas de 29.000 millones de euros en abril. Las ventas netas de UCITS contabilizaron salidas netas de 7.000 millones de euros, frente a entradas netas de 19.000 millones de euros en abril, mientras que los FIAs registraron salidas netas de 6.000 millones EUR, frente a entradas netas de 10.000 millones el mes anterior.

Los activos netos totales de los fondos UCITS y los FIAs aumentaron un 0,6% en mayo, al alcanzar los 19,6 billones de euros.

Pixabay CC0 Public Domain. ¿Dónde deja el COVID-19 el impulso para frenar el cambio climático?

El Día de la Sobrecapacidad de la Tierra de 2023 llega este miércoles 2 de agosto. En esta fecha, la humanidad ha consumido todos los recursos generados por el planeta para todo el año, un cálculo que realiza todos los años Global Footprint Network (GFN). El primer Día de la Sobrecapacidad data de 1970, año en el que esta efeméride cayó el 29 diciembre. Poco más de 50 años después, la fecha se ha adelantado cuatro meses, aunque, al menos, en 2023 se ha retrasado unos días con respecto a 2022: el año pasado este cálculo se situó el 28 de julio.

Esta efeméride no pasa inadvertida a los gestores y estrategas, más volcados que nunca con la sostenibilidad. Chris Iggo, CIO de AXA IM Core y presidente del Investment Institute de AXA IM, apunta que es un hecho «bien documentado» que los seres humanos están utilizando los recursos naturales de la Tierra a un ritmo más rápido de lo que pueden regenerarse. De hecho, «puede calcularse con precisión, como es el caso del Día de la Deuda Ecológica, la fecha en la que cada año nuestra demanda de recursos del planeta supera lo que se puede regenerar en ese periodo de 12 meses».

El experto ve una buena noticia que este año se retrase el Día de la Deuda Ecológica (en 2021 también fue antes, el 30 de julio), al tiempo que detalla que la fecha había ido avanzando a medida que empeoraba la situación, con una excepción en 2020, «cuando los confinamientos a raíz de la COVID-19 retrasaron la efeméride en casi un mes, hasta el 22 de agosto».

También recuerda que cada país tiene su propio Día de la Sobrecapacidad: los mercados desarrollados con niveles de vida más altos suelen estar en un extremo del espectro, mientras que los países en vías de desarrollo se encuentran en el otro. Y pone como ejemplo de caso extremo a EE.UU, donde la fecha límite quedó el 13 de marzo de este año, «lo que significa que, si la población mundial consumiera recursos al mismo ritmo que EE.UU., esta sería la fecha del Día de la Deuda Ecológica». Alemania, Francia, Japón, el Reino Unido y otros países alcanzaron ese punto en mayo, mientras que Catar fue el primer país en alcanzarlo, el 10 de febrero. Por el contrario, Jamaica no alcanzará esa brecha hasta el 20 de diciembre.

Esta efeméride, según Iggo, «pone de relieve el hecho de que la forma en que utilizamos los recursos naturales es insostenible y que los gobiernos, las empresas y los inversores deben tomar medidas». El experto cree que los inversores pueden ayudar a retrasar esta fecha: Global Footprint Network identifica varias áreas que a su parecer son los más pertinentes para reducir nuestro uso de recursos naturales, como la protección de la biodiversidad, la descarbonización del sector energético y una producción de alimentos más eficiente, además de una reducción del desperdicio de alimentos. «Todas ellas son áreas críticas para la inversión responsable y en las que creemos que los inversores pueden marcar la diferencia, sin dejar de aspirar a una rentabilidad financiera a largo plazo», asegura el experto, que recuerda que más de la mitad del PIB mundial depende del buen funcionamiento de la biodiversidad y los ecosistemas, y la degradación cuesta a la economía mundial más de cinco billones de dólares al año. «El colapso de tan solo tres de estos servicios naturales —la polinización silvestre, el suministro de madera y el abastecimiento de pescado— podría costar un 2,3% del PIB mundial para 2030», concluye.

Iggo señala que el Informe de brecha de circularidad de 2023 del think tankCircle Economy y Deloitte sugiere que pasar a un modelo de economía circular puede satisfacer las necesidades de la sociedad utilizando solamente el 70% de las materias primas que extraemos de la Tierra en la actualidad y que utilizamos, lo que significa que no superaríamos los límites de la Tierra. Sin embargo, estamos muy lejos de alcanzar una economía totalmente circular: el informe estima que la economía mundial es a día de hoy circular en tan solo un 7,2%.

Con todo, Iggo valora positivamente que este movimiento está cobrando impulso, como lo demuestra que en 2020, la Comisión Europea adoptó un plan de acción para la economía circular que incluía medidas para garantizar que los productos estén diseñados para durar más tiempo, sean más fáciles de reciclar y utilicen materiales reciclados en su producción siempre que sea posible. Además, en marzo de este año, el organismo propuso una directiva sobre el «derecho a reparar» con el fin de facilitar y hacer más rentable la reparación de los bienes en lugar de sustituirlos.

«Como gestora de activos, podemos invertir a escala y también comprometernos con las empresas en estas áreas (biodiversidad, transición energética, alimentación y agricultura, economía circular) y más allá, lo que incluye también a gobiernos a través de su emisión de deuda pública», argumenta Iggo, que considera que las empresas a la vanguardia de la transición «podrían experimentar un fuerte crecimiento, mientras que es probable que las empresas rezagadas experimenten una menor demanda de sus bienes y servicios, un coste de capital más elevado, y podrían verse perjudicadas por cambios normativos o políticos, como la subida de impuestos y aranceles».

Michael Lewis, Head of ESG Research en DWS, en línea con Iggo, consiera que se requieren «acciones decisivas para comenzar la transformación de manera urgente». En este punto, es optimista y cree que, a la hora de llevar el Día de la Sobrecapacidad de la Tierra hacia el equilibrio y posiblemente hacia un superávit, «no todo está perdido». Sin embargo, «requiere transformar e intervenir en múltiples sectores».

Algunas de las formas más impactantes que cita Lewis para avanzar en la reducción del Día de Sobrecapacidad de la Tierra giran en torno a reducir a la mitad las emisiones de carbono en las operaciones industriales; implementar medidas de eficiencia energética, por ejemplo, en el sector inmobiliario comercial y residencial; reducir a la mitad el desperdicio de alimentos y sustituir el consumo de carne por proteínas vegetales. «Según la Red Global de la Huella Ecológica, reducir las emisiones de carbono en un 50% desplazaría el Día de Sobrecapacidad de la Tierra en 93 días».

Además, la legislación puede ayudar a mejorar el entorno de inversión necesario para la transformación requerida; por ejemplo, la Comisión Europea acaba de proponer objetivos legalmente vinculantes para reducir el desperdicio de alimentos en un 30% por persona para 2030.

Asimismo, el experto cree que hay oportunidades de financiación para apoyar a las pequeñas y medianas empresas que contribuyen a la transformación. Iniciativas como la fijación de precios del carbono, la eficiencia energética, la implementación de tecnologías sostenibles en los sectores de la construcción, el transporte y la industria, así como la reducción del desperdicio de alimentos, «no solo podrían ayudar a utilizar los recursos de manera más sostenible, sino que también podrían ofrecer atractivas oportunidades de inversión».

Esto incluye la compra de asignaciones de carbono de la Unión Europea, lo que puede contribuir a reducir las emisiones reales de gases de efecto invernadero; el acondicionamiento de edificios, lo que puede aumentar la valoración inmobiliaria y disminuir el riesgo de incumplimiento de hipotecas.

El papel de las pymes

Dado que cualquier transformación es un proyecto ambicioso que requiere una importante inversión de capital, «nos enfocamos en el papel que nosotros, como administradores de activos, podemos desempeñar en financiar esta transformación», asegura Lewis, que considera que el préstamo directo se está convirtiendo en un pilar importante, proporcionando la rapidez y flexibilidad necesarias para impulsar el cambio tecnológico, acelerar el crecimiento y mejorar la competitividad de las pequeñas y medianas empresas (PYMEs) en todo el continente europeo.

Como las pymes son responsables del 60% de las emisiones de gases de efecto invernadero del continente, «desempeñarán un papel crítico en la transformación de Europa». Los prestatarios que son particularmente adecuados para el préstamo directo, según Lewis, serán aquellas pymes centradas en la transición energética de Europa, la tecnología y digitalización, así como en el sector de la salud y aquellos que contribuyan a fortalecer la resiliencia de las cadenas de suministro europeas.

Por último, Lewis ve que tales pasos e iniciativas transformadoras también pueden brindar la oportunidad de un «doble dividendo»: En primer lugar, ayudan a mitigar los impactos del cambio climático y a retrasar el Día de Sobrecapacidad de la Tierra; y en segundo lugar, logran un crecimiento económico sostenible a través de la creación de nuevas tecnologías y soluciones con el tiempo.

Según un estudio de Ortec Finance, proveedor líder mundial de soluciones de gestión de riesgo y rentabilidad para inversores profesionales, durante los últimos cinco años se ha observado un crecimiento significativo del número de clientes atendidos personalmente por gestores de patrimonios, gestores de carteras, asesores financieros y planificadores financieros. Este incremento seguirá viéndose favorecido durante los próximos tres años, dado el impacto de la tecnología y el crecimiento de la población.

El estudio revela que más de nueve de cada diez organizaciones han experimentado un aumento en el número de clientes a los que han presentado servicios personalmente durante los últimos cinco años, lo que supone un porcentaje total del 92%. De ellos, el 17% afirma que se ha producido un aumento significativo.

Asimismo, sin intenciones de frenarse, el estudio demuestra que en los próximos tres años, el 63% de gestores y asesores patrimoniales prevén un nuevo crecimiento de clientes, mínimo del 20%. El 37% prevé que el número de clientes a su cargo crecerá hasta un 20%, y el 19% afirma que el número de clientes crecerá entre un 30% y un 50%. El 1% que lo hará en más de un 50%.

Una de las principales motivaciones de este crecimiento se debe a los avances tecnológicos. Más de tres cuartas partes (78%) de los encuestados afirman que una inversión significativa en tecnología se traduce en capacidad de poder atender a más clientes de forma más eficaz. Un 48% afirma que la inversión en tecnología ha mejorado su propuesta de valor, lo que se traduce en crecimiento para la empresa, y el 41% afirma que los avances tecnológicos les permiten ofrecer un enfoque más centrado en el cliente a más clientes y de forma más eficaz que nunca.

A pesar de esta creencia, un 65% de los gestores de patrimonios y asesores financieros achacan este crecimiento de la clientela al crecimiento de la población.

Ronald Janssen, director general de Planificación Basada en Objetivos de Ortec Finance, afirma que «el estudio muestra que los gestores de patrimonios y los asesores financieros esperan nuevos aumentos en el número de clientes, a pesar de que la mayoría ya ha experimentado un incremento en las cifras en los últimos cinco años. Aunque esto es muy alentador, también conlleva nuevos retos en cuanto a contar con las competencias, la experiencia y la tecnología adecuadas para ofrecer a más clientes el mejor servicio posible. Además, la normativa sobre idoneidad está evolucionando».

«Invertir en tecnología adecuada y escalable es de vital importancia para garantizar que los asesores puedan gestionar eficazmente a más clientes en línea con la normativa y ofrecer más valor mediante el uso de un enfoque de Inversión Basada en Objetivos – y, en última instancia, beneficiarse del aumento futuro esperado en el número de clientes que buscan utilizar sus servicios”, concluye Janssen.

“Somos cada vez más optimistas después de un 2022 lleno de baches;” a medida que la inflación se enfríe y los rendimientos vuelvan a donde han estado históricamente, “hay muchas razones” para ser positivos de cara al próximo año; “los mercados emergentes brillarán en 2023”; están surgiendo oportunidades atractivas en Norteamérica, y en algunos mercados del mundo en desarrollo. Puntualmente, en China, Brasil, México, Indonesia, India y algunos países de Europa Central.

Esos fueron algunos de los puntos más sobresalientes en términos de inversión de las perspectivas macro de Western Asset Management (WAM), la gestora de inversiones integrada a escala mundial de Franklin Templeton. Las mismas fueron presentadas por Mark Lindbloom, gestor de carteras de WAM, con más de cuatro décadas de experiencia en mercados y 20 de trabajo en la firma. El experto compartió también las atractivas oportunidades de inversión que se presentan para el Franklin Western Asset Core Plus Bond Fund.

Proyecciones macro

Sobre el tema dominante para los inversores, la inflación, Western Asset Management cree que lo peor ya ha pasado. «Hemos visto el pico de inflación en Estados Unidos, y se está moviendo en la dirección correcta. ¿Hasta dónde bajará y cuánto tardará? Nuestra mejor estimación ahora mismo es del 3,5% al 4% para el IPC subyacente para finales de 2023”, aseguró el gestor.

La semana pasada, se conoció que el IPC mensual de Estados Unidos: en junio fue del 3%. “»Es un avance, pero no vemos que la inflación descienda hasta la zona objetivo de la Reserva Federal, cercana al 2%, hasta 2024«, agregó.

Respecto a la economía y los balances de las empresas, Lindbloom indicó que las ganancias de ingresos “han sido impresionantes, y eso está ayudando a mantener el gasto de los consumidores”. Lo anterior proporciona una base para el crecimiento económico de los Estados Unidos en el futuro, aunque podría situarse en el entorno de cero y posiblemente caer en una recesión superficial.

“Muy pocos hablan de una recesión más profunda”, continuó. No obstante, el gestor, quien también forma parte de los comités de Estrategia Amplia Estados Unidos y Riesgo de Mercado y Crédito de Western AM, advirtió sobre la quiebra de varios bancos estadounidenses y el ritmo extraordinariamente rápido de las subidas de las tasas de interés en el último año.

La reciente quiebra de Credit Suisse y UBS en Europa y de varios bancos estadounidenses más pequeños ha llevado a algunos observadores a establecer comparaciones con la crisis financiera de 2008.

«Es humano retroceder y replegarse» ante un escenario de este tipo, afirmó. «Uno se pregunta por la contraparte, la calidad de las garantías, las normas de préstamos y el impacto de futuras normativas. Son incógnitas que sugieren que el panorama podría ser un poco más sombrío», describió. Sin embargo, señaló que hay una clara diferencia entre lo que ocurre hoy y lo que ocurrió en 2008, y añadió que se siente cómodo manteniendo la exposición a los grandes bancos estadounidenses y a algunas instituciones regionales y europeas «muy selectas».

Respecto al ciclo agresivo de subida de tasas desde 2022 que emprendió la Reserva Federal, sugirió que el rápido ritmo de estos aumentos ha situado a la economía en territorio desconocido en términos de su impacto potencial. “Estamos en las tasas más altas de los últimos 15 o 20 años, tras el endurecimiento más rápido que he visto desde 1981, así que es una especie de experimento ver cómo afecta al comportamiento y a la economía», indicó.

«Es posible que se trate de un error de política y que veamos una desaceleración mayor de la prevista», advirtió. Esta incertidumbre se aplica también a la Reserva Federal, según el gestor de carteras de WAM: «sus cabezas dan vueltas y están preocupados por la economía hasta el punto de mencionar la palabra ‘recesión’, algo que no les gusta hacer».

Oportunidades de inversión

Lindbloom afirmó que el Franklin Western Asset Core Plus Bond Fund se ha ajustado a algunas de estas preocupaciones. El fondo está reduciendo su exposición a activos de mayor riesgo, como los préstamos bancarios de alto rendimiento, y reforzando su exposición a activos con grado de inversión.

A la hora de hablar de oportunidades, el gestor dijo: «Somos bastante optimistas respecto a los mercados emergentes. China lo está haciendo bastante bien después de realizar un giro de 180 grados en relación al Covid y al volver a estar en línea muy rápidamente. Nuestra oficina de Singapur prevé un crecimiento de entre el 5% y el 6% en China este año, lo que repercutirá en otros países de mercados emergentes».

La mirada optimista de los mercados emergentes se basa en el hecho de que los bancos centrales de muchos de estos países han hecho un mejor trabajo en materia de inflación que sus homólogos de los países desarrollados, al responder pronto a la amenaza de la inflación, al “no tener el lujo de contar con el dólar, el euro o el yen”. Sus monedas y economías son vulnerables, a menos que actúen con rapidez y decisión, describió Lindbloom.

Como ejemplos de países que Western Asset Management favorece actualmente, enumeró a Brasil, México, Indonesia, India y algunos países de Europa Central. “Cuando gestionamos el riesgo, lo hacemos de forma muy específica, país por país. Son nuestros analistas los que analizan la deuda soberana y corporativa dentro de esos países para encontrar valor», explicó. Y enfatizó: «creemos que los mercados emergentes brillarán en 2023, y hasta ahora esa ha sido la decisión correcta«.

Pero las oportunidades no se limitan a los mercados emergentes. Lindbloom destacó algunas que ven en la deuda corporativa con grado de inversión de América del Norte. «Creemos que las empresas con grado de inversión A y B son buenas, y estamos eligiendo los sectores y valores que queremos poseer. No nos limitamos a comprar un índice. Esto es una sobreponderación para nosotros», afirmó.

Observando la ocupación y los flujos de caja en los próximos dos, cinco y diez años, señaló que los diferenciales de los valores respaldados por hipotecas comerciales empiezan a parecer bastante atractivos. «Nos estamos inclinando mucho por esos sectores y evaluando cuidadosamente cada estructura de forma individual para identificar y capitalizar las oportunidades que potencialmente pueden ofrecer rendimientos de inversión superiores a largo plazo», concluyó.

Western Asset Management es una empresa de inversión con 52 años de historia y tiene más de 400.000 millones de dólares en activos gestionados y presencia global, con oficinas en los cinco continentes: Asia, América del Norte y del Sur, Europa y Australia.

Colombia volvió a ser el país con más búsquedas globales de viviendas en el sur de Florida en junio de 2023, pero Argentina es el país con más mercado según las compras, dice un nuevo informe de la MIAMI Association of REALTORS.

Colombia representó el 10,61 % de todas las búsquedas internacionales en MiamiRealtors.com en junio de 2023, cerca de su porcentaje de búsquedas en junio de 2022 (13,02%).

Sin embargo, los argentinos compararon la mayor cantidad de propiedades inmobiliarias en el sur de Florida entre los países extranjeros en 2022, según el Perfil de Compradores Internacionales de Viviendas 2022 de los miembros de la MIAMI Association of REALTORS.

«Los compradores de todo el mundo están acudiendo en masa a Miami por su incomparable combinación de encanto cosmopolita y excepcionales oportunidades inmobiliarias, con precios que eclipsan los de otras ciudades del mundo», dijo Inés Hegedus-García, Presidenta de la Junta Directiva de MIAMI.

“Los compradores argentinos adquirieron el 16% de todas las compras internacionales en el sur de Florida. Colombia (13%), Perú (8%), Canadá (8%) y Venezuela (6%) completan el top 5, respectivamente», según el informe.

Además, Florida ha terminado como el principal destino para los compradores internacionales durante 14 años consecutivos, según la Asociación Nacional de REALTORS® 2022 Transacciones Internacionales en Bienes Raíces Residenciales de Estados Unidos.

Florida es el destino nº 1 para compradores extranjeros de Colombia, Canadá, Brasil y otros países, según el estudio.

“Miami sigue siendo una ganga para la propiedad de primera calidad de un millón de dólares en comparación con otras ciudades del mundo, según el 2023 Knight Frank Wealth Report”, dice el texto.

Según la publicación, por 1 millón de dólares, los compradores pueden adquirir 64 metros cuadrados de propiedad de primera calidad en Miami. Eso es casi cuatro veces más que Mónaco (17 metros cuadrados), casi dos veces más que Nueva York (33) y Londres (34) y más que París, Sydney, Tokio y más.

Cuando se mira a todos los rangos de precios, el sur de Florida “es también una ganga en comparación con otras ciudades globales y metros de EE.UU., de acuerdo con la NAR 2022 Estudio Internacional. El precio por metro cuadrado de Miami-Fort Lauderdale-West Palm Beach es de 3.170 dólares, muy por debajo de al menos 30 ciudades globales y 13+ Metros de EE.UU. incluyendo mercados como Hong Kong ($ 28.570), Nueva York ($ 17.191), San Francisco-Oakland-Hayward, CA ($ 8.250), Madrid, España ($ 6.173), Los Ángeles-Long Beach-Glendale, CA ($ 4.740) y Seattle-Tacoma-Bellevue, WA ($ 4.460).

Acerca de la Asociación de Agentes Inmobiliarios de MIAMI

La MIAMI Association of Realtors fue fundada por la National Association of Realtors en 1920 y celebra 103 años de servicio a los agentes inmobiliarios, al público comprador y vendedor y a las comunidades del sur de Florida. Se compone de seis organizaciones: MIAMI RESIDENTIAL, MIAMI COMMERCIAL; BROWARD-MIAMI, una división de MIAMI Realtors; JTHS-MIAMI, una división de MIAMI Realtors en el área de Jupiter-Tequesta-Hobe Sound; MIAMI YPN, el Consejo de la Red de Jóvenes Profesionales; y el MIAMI Global Council. MIAMI REALTORS representa a casi 60.000 profesionales inmobiliarios en todos los aspectos de la venta, el marketing y la intermediación inmobiliaria. Tiene asociaciones oficiales con 255 organizaciones internacionales de todo el mundo. Puede visitar su sitio web.

El sector de servicios de EE.UU. sigue funcionando relativamente bien, pero la industria y el sector manufacturero atraviesa dificultades, dice un informe de ING Bank.

Últimamente se ha hablado mucho de la relativa fortaleza de los datos de actividad de EE.UU., especialmente en contraste con la debilidad de las noticias en China y Europa y la posibilidad de que se produzcan recortes de los tipos de interés en Latinoamérica y Europa del Este, explica el banco holandés.

El índice ISM de julio, publicado este martes, subió a 46,4 desde 46,0 (consenso 46,9), registrando su novena contracción consecutiva en el sector manufacturero, pero dado que se sitúa por debajo de la línea de equilibrio de 50, sigue sugiriendo que el sector se está contrayendo, como viene haciendo desde hace nueve meses consecutivos. como viene sucediendo desde hace nueve meses consecutivos.

Los nuevos pedidos mejoraron hasta 47,3 desde 45,6 (contrayéndose, pero a un ritmo menor que en junio), mientras que la producción mejoró a 48,3 desde 46,7.

Sin embargo, la mejora de las lecturas del índice se debe a unos resultados mucho mejores en un par de industrias, ya que los detalles del informe muestran que sólo el 11% de las industrias manufactureras registran crecimiento, frente al 22% de junio, explica el informe del banco holandés.

Todos de los componentes relacionados con la actividad se encuentran en territorio de contracción.

Por otra parte, el empleo fue pobre, cayendo a 44,4 desde 48,1, lo que lo deja en el nivel más débil de los últimos tres años.

Sólo el 17% de los sectores registraron un aumento de la contratación, frente al 33% de junio.

“Nada de esto augura una contribución positiva del sector manufacturero en la cifra de empleo del viernes”, asegura el informe.

Mientras tanto, el informe JOLTS de 9.582 millones en junio, frente a la cifra revisada a la baja de mayo de 9.616 millones (originalmente 9,824 millones). El consenso esperaba un resultado de 9,6 millones.

La fiabilidad de los datos del JOLTS ha suscitado cierta preocupación, dado el fuerte descenso de la tasa de respuesta a la encuesta, por lo que es interesante observar lo que sugieren otros datos.

Incluso después de la caída de este martes, JOLTS sugiere que las vacantes son alrededor de un 38% más altas que los niveles prepandémicos, mientras que las vacantes son más altas que los niveles prepandémicos.

Los datos del sitio web de empleo Indeed sugieren que se aproximan al 28%, lo que sigue siendo bueno, pero no tan alto como JOLTS.

El sector de la construcción se resiente por la cautela de los bancos

Para completar las cifras, se observa que el gasto en construcción aumentó un 0,5% intermensual en junio, frente al 0,6% del consenso, pero el crecimiento de mayo se revisó al alza hasta el 1,1% desde el 0,9%.

La Encuesta de Opinión de los Agentes de Crédito de la Reserva Federal sugirió que las condiciones de préstamo son ahora especialmente estrictas para el sector inmobiliario comercial y se observa una notable ralentización de la construcción no residencial (0,1% en junio, tras un crecimiento del 0,1% en junio).

El gasto en construcción de oficinas podría caer un 40% con respecto a los niveles actuales. Por el contrario, la construcción residencial está repuntando debido a la estabilidad de los precios de la vivienda y a la falta de viviendas disponibles para la venta. En este sentido, ING cree que la construcción probablemente se ralentizará hasta situarse en torno a cero a principios del cuarto trimestre, antes de contraerse a principios de 2024.

La inteligencia artificial se está imponiendo en el mundo y por esta razón la industria financiera contempla aumentar el uso del ChatGPT en los próximos meses para aumentar su producción de textos de marketing, analizar la documentación legal y resumir informes de investigaciones, entre otras cosas, evidenció una investigación de BNP Paribas.

El equipo de Capital Introduction de BNP Paribas realizó una encuesta flash a su comunidad de gestores sobre el uso y el impacto de la Inteligencia Artificial a través de ChatGPT en el sector de la gestión de activos.

El estudio, que recoge respuestas de 39 personas cuyas empresas tienen un AUM combinado de 250.500 millones de dólares, se basa en respuestas de asset managers de los cuales el 67% se concentran en América.

Los datos de los encuestados muestran que la mayoría de los gestores que la utilizan pertenecen a empresas basadas en fundamentals. Las empresas cuantitativas llevan mucho más tiempo utilizando la IA y suelen acceder a ella a través de sus propios programas de aprendizaje automático.

Con respecto a la pregunta si utilizaban ChatGPT en la actualidad y, en caso afirmativo, si era para uso personal, profesional o ambos, el 80% utiliza ChatGPT con fines profesionales y/o personales, mientras que otro 10% se plantea utilizarlo en el futuro.

Entre los que ya utilizan ChatGPT, el 44% lo hace con fines profesionales.

Entre los encuestados que lo utilizan con fines profesionales, la gran mayoría (70%) lo utiliza para la producción de textos de marketing o para resumir informes o documentos de gran tamaño.

Los usuarios de ChatGPT prevén que, en el próximo año, su uso seguirá centrándose en el marketing y el resumen de documentos de gran tamaño.

Sin embargo, también hay usuarios que prevén aumentar su uso para el análisis preliminar de documentación jurídica (24%). El 35% de los encuestados que ya utilizan ChatGPT prevén que su uso cambiará o aumentará en el próximo año.

Acceso a ChatGPT

Existen numerosas formas de acceder a ChatGPT, la mayoría de los usuarios utilizan la versión gratuita a través del modelo alojado de OpenAI (87% de los encuestados que utilizan ChatGPT para uso profesional y/o personal). Sin embargo, también es posible acceder a través de una suscripción corporativa o API (13%).

De los encuestados que actualmente utilizan el acceso público gratuito, el 32% prevé cambiar a una opción de acceso alternativa dentro de unos años.

La evolución de la Inteligencia Artificial

Por último, los encuestados reflexionaron sobre la evolución de la inteligencia artificial y el consenso general fue que se produciría un cambio masivo en todos los ámbitos.

Mientras que algunos consideraron que el cambio sería negativo, como una gran reducción de personal o un posible trastorno para el Quant y Coding market, la mayoría consideró que el uso de la IA aumentaría para ayudar al funcionamiento normal del negocio de manera más eficiente.

El Grupo Bolsa Mexicana de Valores (Grupo BMV) brindará la posibilidad de invertir en bonos etiquetados (verdes, sociales, sustentables, azules y vinculados a la sostenibilidad), permitiendo a diversas empresas, gobiernos y bancas obtener recursos para desarrollar proyectos que impacten positivamente a la sociedad y medio ambiente.

El Grupo BMV también ha puesto a disposición del mercado opciones de financiamiento en Certificados de Capital de Desarrollo (CKDs) y Certificados de Proyectos de Inversión (CERPIs) que promuevan la incorporación de criterios ESG (Ambientales, Sociales y de Gobernanza) tanto en los administradores de los fondos de capital, así como en las inversiones en empresas o proyectos que se lleven a cabo a través de los vehículos listados en la Bolsa Mexicana de Valores.

Con el fin de reconocer y distinguir a los Administradores y sus CKDS o CERPIS que han desarrollado estrategias ESG en la toma de decisiones sobre la gestión de activos, el Grupo BMV lanzó los Fondos ESG y los Fondos de Impacto Verdes, Sociales y Sustentables.

Este nuevo esquema será reconocido, etiquetado y clasificado desde su listado con la letra ‘A’ para los Fondos ASG y la letra ‘I’ para los Fondos de Impacto, y de igual forma para los CKDs o CERPIs que deseen reconocer los valores previamente listados, que cumplan con los puntos establecidos en el marco de referencia publicado en la página de Bolsa Mexicana de Valores, la adopción a este nuevo esquema para los nuevos listados y los vigentes, es opcional.

Esta iniciativa no es regulatoria, lo que busca es otorgar valor agregado a los inversionistas institucionales al estar alineados a sus criterios de inversión, así como en ofrecer alternativas en sus portafolios.

Recordemos que los CKDs y los CERPIs surgieron a partir de la necesidad que tienen las afores de diversificar sus portafolios y participar en proyectos privados con un potencial de crecimiento que beneficien los rendimientos de dichos portafolios.

Grupo BMV ha trabajado en conjunto con el gremio de los Administradores de CKDs, CERPIs y Casas de Bolsa para mejorar y establecer los requisitos para dichos fondos a fin de ofrecer una solución de mercado que haga sentido a todos los participantes.

«De esta manera, continuamos innovado, revisando las tendencias en otros mercados que propicien el desarrollo del mercado ASG mexicano de manera responsable y sana, que se traduzca en esa parte importante para el crecimiento de las empresas y los trabajadores en México», señala la bolsa en un comunicado.

Con el crecimiento exponencial de las nuevas tecnologías, las opciones de inversión se multiplican y el acceso a la información es cada vez mayor. Aun así, para muchos, el mundo de las inversiones puede parecer una montaña rusa, llena de altibajos e incertidumbres. Quien quiere empezar su vida de inversor y tomar decisiones inteligentes debe comprender el ciclo económico, una especie de mapa que describe las oscilaciones de la economía en un lapso que suele rondar entre los 5 y 6 años.

El ciclo económico, definido como los patrones recurrentes de expansión y contracción que enfrenta toda macroeconomía, está compuesto porcuatro etapas: expansión, pico, contracción y valle. Cada una con su propio conjunto de oportunidades y desafíos, especialmente para aquellos que desean invertir.

En la etapa de expansión, la economía muestra un aumento en la producción de bienes y servicios. En esta fase, las tasas de interés suelen ser bajas, lo que estimula la economía e impulsa la creación de empleo por parte de las empresas, con salarios más atractivos e inversiones. Con dinero en el bolsillo, las personas no temen gastar o invertir sus reservas.

En la fase de pico, el nombre mismo lo dice: hay un «auge» en la producción de bienes y servicios. Si se representara gráficamente, se podría observar la cima de una montaña y es allí arriba donde reside el peligro. Los desequilibrios económicos pueden empezar a entrar en juego, como la temida inflación, causada por la expansión de la oferta monetaria y/o la expansión artificial del crédito de la fase anterior. Esto crea un proceso de desajuste o descoordinación entre el comportamiento de la oferta y la demanda de bienes y servicios. Para frenar los índices inflacionarios, la tasa de interés se va elevando.

La recesión, tercera etapa, hace referencia al movimiento descendente de la economía. La escena se caracteriza por el desempleo y la reducción de la actividad económica. Con menos dinero en la economía, ya que las personas no lo tienen para gastar, las empresas frenan y esperan para arriesgarse e invertir. La economía comienza a desacelerarse. En esta etapa se produce el proceso de corrección de la economía, donde las inversiones «malas» incentivadas por la expansión artificial se quiebran y quedan las buenas. En este proceso, la actividad económica disminuye y aumenta el desempleo mientras los agentes se reorganizan para volver a la coordinación.

Por último, llegamos a la depresión o etapa del valle, donde la economía toca fondo, pero, como reza el dicho, “lo mejor de tocar fondo es que ya no podés caer más, a partir de ahí solo queda subir”. Esta fase se caracteriza por el empeoramiento del escenario general, con un aumento del desempleo, altas tasas de interés y empresas inactivas. Lo que suele ocurrir es que, con un horizonte desafiante, el consumo disminuye y también la inflación, lo que favorece la reducción de las tasas de interés, dando inicio a la recuperación económica. Este es, históricamente, el ciclo económico.

Todos soñamos con una inversión que ofrezca bajo riesgo, alta liquidez y rentabilidad elevada. Sin embargo, es prácticamente imposible lograr esta combinación ideal. Por lo tanto, estudiar los ciclos nos ayuda a comprender las ventajas de apostar por inversiones a largo plazo que superen los vaivenes de la economía. Esto es porque, con un marco de tiempo más largo, las inversiones tienen más oportunidades para recuperar su valor.

La comprensión del ciclo económico también radica en la importancia de buscar nuevas oportunidades de inversión alrededor del mundo, ya que los ciclos varían según la distribución geográfica. Por ejemplo, hoy Chicago es una buena oportunidad, pero en otra fase del ciclo quizás no lo sea. Por lo tanto, el inversor que estudia los ciclos económicos podrá determinar en qué parte del mundo es mejor invertir para optimizar sus ganancias.

Por Sofía Gancedo, Licenciada en Administración de Empresas por la Universidad de San Andrés y máster en Economía de Eseade, cofundadora de Bricksave

La Secretaría de Hacienda y Crédito Público (SHCP) de México emitió el nuevo bono sustentable denominado ‘BonoS’, en moneda local, a tasa fija, con plazo de doce años y valor por unos 23.000 millones de pesos (más de 1.300 millones de dólares).

La emisión alcanzó una demanda total por un monto de 39.443 millones de pesos (unos 2.400 millones de dólares), es decir, una sobredemanda de 1,71 veces en la que participaron tanto inversionistas nacionales como extranjeros.

La emisión del ‘BonoS’ se realiza al amparo del marco de referencia del Gobierno de México, donde los bonos soberanos son congruentes con los Objetivos de Desarrollo Sostenible (ODS) y con el compromiso en torno al cumplimiento de la Agenda 2030 de las Naciones Unidas. Este marco le da al gobierno flexibilidad para emitir bonos soberanos vinculados a ODS sociales, verdes y sostenibles, alineados con los estándares internacionalmente aceptados. Este año, los gastos presupuestarios elegibles asociados a los ODS alcanzan 154.000 millones de pesos mexicanos.

BBVA México fue uno de los asesores de la operación y, en este contexto, Álvaro Vaqueiro Ussel, director general de la Banca Corporativa y de Inversión de BBVA México, comentó: “Agradecemos a la SHCP la confianza en nuestra institución para participar como uno de los Distribuidores ESG de esta emisión, que cumple con el propósito de la Secretaría en movilizar financiamiento sostenible que atienda los temas del cambio climático y la equidad social; propósito que, además de compartir, es una de las prioridades de BBVA México”.

Vaqueiro Ussel añadió: “Con esta operación se consolida el compromiso del banco de acompañar a sus clientes corporativos en la consecución de sus estrategias ESG». BBVA México ha participado como intermediario colocador en más del 57% de las emisiones ESG realizadas en el mercado local.