César Henrique Domingos, quien anteriormente trabajó en Itaú y HSBC, Mapfre e Icatu, será responsable de la relación y ventas al segmento de inversores institucionales (como fondos de pensiones, RPPS y compañías de seguros) de HMC Brasil, anunció la firma en Linkedin.

Se trata de la cuarta contratación de la gestora para el sector de ventas en apenas dos meses y la quinta desde inicios de 2023, explicó el socio de HMC, Guilherme Souza en declaraciones a la publicación Investidor Institucional.

«Las recientes contrataciones están en línea con el momento de rearmar nuestra red de gerentes locales y con la fase de modernización de nuestros acuerdos. Queremos ampliar la colaboración con gestores brasileños en los segmentos de renta variable, multimercado y crédito”, añadieron desde HMC.

El equipo de ventas brasileño de HMC ha contratado recientemente a Vinicius Lima, ex Trígono Capital, Bruna Nazareth (procedente e Bahía Asset), Carolina Da Leva (MSquire) y James Egan Junior (ex JPP Capital).

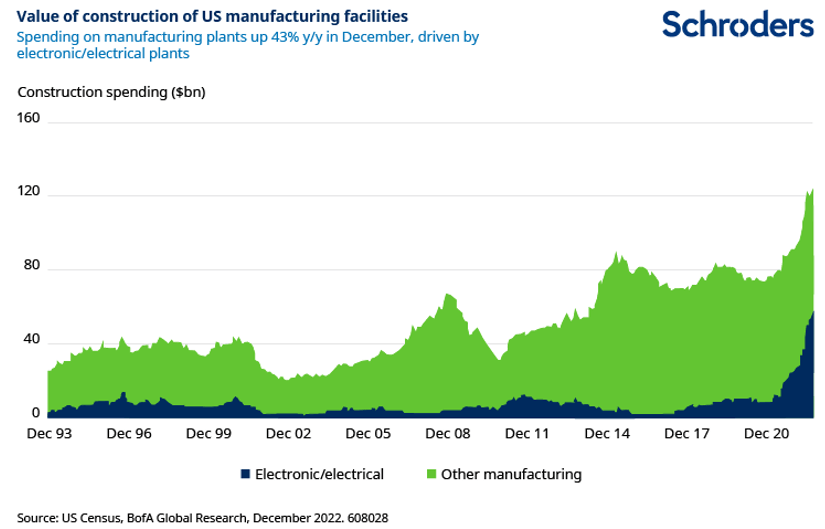

La seguridad se está convirtiendo en una preocupación primordial, ya sea en términos de defensa, suministro energético o seguridad de la información o de los conocimientos tecnológicos. El resultado ha sido el reforzamiento de los vientos en contra de la «globalización» y el desmantelamiento de algunas de las tendencias de las últimas décadas. Creemos que esto repercutirá en muchos aspectos del comportamiento empresarial.

Algunos temas de inversión estarán especialmente en el punto de mira. Aquí analizamos el impacto de este proceso de desglobalización en algunos de nuestros favoritos: fabricación inteligente, transición energética y cambio climático, y economía circular.

La fabricación inteligente permite la independencia industrial

La deslocalización de la fabricación o «near shoring» -acercamiento de la producción al mercado nacional de una empresa- ya se está produciendo. Los fabricantes inteligentes son los que más pueden beneficiarse de este cambio. Son los proveedores de nuevas innovaciones sostenibles en hardware, software y nuevos materiales y, por lo tanto, son los facilitadores de esta deseada independencia de la fabricación.

El sector de los semiconductores lidera la deslocalización. La preocupación de EE.UU. por la excesiva dependencia de China para la fabricación de semiconductores de gama alta llevó a la aprobación de la Ley de Chips en 2022. Esta ley incluye 52.700 millones de dólares en incentivos para la investigación, el desarrollo y la fabricación de semiconductores.

Y va más allá de los chips. EE.UU. también ha aprobado la Ley de Reducción de la Inflación, que prevé la movilización de 1,5 billones de dólares de capital en energías limpias, incluidos créditos para la producción de fabricación avanzada.

Europa ha hecho lo propio con su Plan Industrial Green Deal, que ofrece 390.000 millones de euros de financiación para potenciar la capacidad de fabricación de la UE en tecnologías estratégicas como la energía solar y eólica, las bombas de calor y las baterías.

Parte del objetivo de estos planes es garantizar un suministro seguro de las tecnologías clave necesarias para los grandes cambios en la digitalización y la transición a la energía verde. También se trata, en parte, de crear puestos de trabajo cualificados y «preparar para el futuro» la competitividad de las economías estadounidense y europea.

Los fabricantes inteligentes también están a la vanguardia de la ola de innovación en inteligencia artificial (IA) y robótica. El uso de la robótica puede abaratar el coste de pasar de un destino de bajo coste de mano de obra a otro de coste más elevado. Esto puede ser especialmente importante en regiones donde ya hay escasez de mano de obra.

Al igual que muchas naciones occidentales, China se enfrenta a un reto demográfico a medida que disminuye la población en edad de trabajar. La escasez de mano de obra tiende a hacer subir los salarios, lo que puede animar a las empresas a invertir en automatización.

Innovaciones como la inteligencia artificial incorporada y mejores sistemas de visión, así como la deflación de los precios, están haciendo que las inversiones en automatización sean las más atractivas económicamente de su historia. Los fabricantes inteligentes que produzcan equipos robóticos o sensores serán los ganadores aquí.

La guerra entre Rusia y Ucrania ha puesto de relieve la importancia de la seguridad energética

El imperativo de pasar de los combustibles fósiles a la energía verde para limitar el calentamiento global es bien conocido. Pero parte de la razón por la que los gobiernos están dispuestos a invertir en tecnologías de transición energética es garantizar la seguridad del suministro. El peligro de depender de otros para obtener energía ha quedado demostrado por el impacto de la invasión rusa de Ucrania en los precios del gas natural.

Los países podrían autoabastecerse de energía si dependieran de la energía eólica, solar, de las mareas o de la biomasa. Esto es en parte lo que ha impulsado la oleada de estímulos gubernamentales dirigidos a las energías renovables, como el IRA estadounidense o el GDIP de la UE antes mencionados.

Por supuesto, el hecho de que los gobiernos traten de ampliar la capacidad de las energías renovables y atraer empresas de este tipo a sus países no significa que sólo se beneficiarán las empresas domiciliadas en ellos. Muchas de las empresas que se beneficiarán del impulso a la seguridad energética y la inversión son operadores globales.

Las interrupciones de la cadena de suministro provocadas por la pandemia han perjudicado a muchas de las empresas que operan en el ámbito de la transición energética. Los beneficios y las valoraciones de las empresas se han resentido por el aumento de los costes de las materias primas y los problemas logísticos. Pero se trata de impactos a corto plazo en comparación con el cambio estructural a largo plazo hacia las energías renovables.

La economía circular permite que los bienes y materiales se utilicen localmente

La tendencia hacia una cadena de suministro más local también se inscribe en el marco de la economía circular.

Una economía circular suministra lo que los consumidores necesitan sin aceptar que en el proceso se desechen materiales y se genere contaminación. Desafía el enfoque actual de «tomar-hacer-desperdiciar», que consume recursos finitos que se utilizan brevemente y luego se desechan, a menudo directamente al vertedero. Una economía circular diseña productos y servicios pensando en la eficiencia, la reutilización y el reciclaje.

Mantener los productos y materiales en uso localmente reduce la dependencia de proveedores lejanos, permite una logística más sencilla y disminuye el consumo de energía.

Tribuna elaborada por David Docherty, director de inversiones temáticas de Schroders

CC-BY-SA-2.0, Flickrurno de noche en la mina de cobre y oro a cielo abierto de Chuquicamata, a 15 km al norte de la localidad de Calama en la región de Antofagasta, Chile

Actualmente, la cartera de proyectos de Chile para el periodo 2022-2031 considera 53 iniciativas valuadas en 73.655 millones de dólares. Del total estimado se han materializado inversiones por 12.733 millones de dólares antes del 2022, quedando por invertir durante el quinquenio 2022-2026 un total de 46.323 millones de dólares, un 62,9% de la cartera, y el remanente entre los años 2027 y 2031.

En tanto, Perú, cuenta con un total de 47 proyectos de inversión valorizados en 53.715 millones de dólares. En esta cartera los proyectos más sobresalientes son: Ampliación Toromocho con 1,355 millones de inversión de dólares (Cobre), San Gabriel con 470 millones de inversión de dólares (Oro) y Hierro Apurímac con 2,900 millones de inversión de dólares (Hierro).

Con el objetivo de entregar data relevante y actualizada a los tomadores de decisión de la industria minera y, por lo tanto, atraer mayor inversión, KPMG Chile y KPMG Perú dieron a conocer la “Guía de Inversión Minera Perú – Chile 2023/2024”, en un evento híbrido que convocó a autoridades, gremios y especialistas de ambos países.

La finalidad del documento es proporcionar información pormenorizada y actualizada de regulaciones, instituciones a fines y, sobre todo, esquemas tributarios de cada país en el contexto de inversión en proyectos mineros nuevos o existentes. Así, en más de 200 páginas, entrega referencias para que los inversionistas extranjeros comprendan los requisitos legales, fiscales y regulatorios necesarios para llevar a cabo actividades mineras en los dos países.

De acuerdo con la última Encuesta de Reportes de Sostenibilidad de KPMG 2023, la industria minera para ambos países exhibe altos estándares de seguridad ocupacional, protección ambiental y transparencia financiera. Como resultado, las empresas mineras han tomado la delantera en la implementación de criterios ESG (Ambientales, Sociales y de Gobierno Corporativo), lo que ha generado un impacto positivo en sus resultados operativos y financieros.

Juan Pablo Guerrero, Socio Líder de Tax & Legal de KPMG en Chile, sostuvo que el sector debe seguir enfrentando desafíos importantes y crecientes para garantizar su sostenibilidad. “La industria debe continuar asegurando la implementación de políticas y enfoques ESG. En los campos ambientales la industria ha estado abordando y mitigando las preocupaciones sobre el impacto de sus operaciones, incluida la forma de mejorar aún más la gestión de residuos, el uso adecuado, racional y eficiente del agua y la reducción de las emisiones de gases de efecto invernadero”.

Del mismo modo, para Beatriz De la Vega, Socia de Tax Advisory & Líder de Energía y Recursos Naturales de KPMG en Perú, indicó que al igual que otros países de la Región, las industrias de energía y recursos naturales están incorporando mejores estándares sostenibles. “El gobierno peruano está trabajando en normativas con contenido social y nuevas energías para reducir las brechas sociales en conexión con los Objetivos de Desarrollo Sostenible 2030; y, por otro lado, el sector privado se encuentra trabajando en estrategias para operar bajo estándares ESG. La industria minera actualmente lidera iniciativas ESG, que incluyen, entre otros, proyectos para reducir las emisiones de gases de efecto invernadero, la eficiencia energética y mejorar el gobierno corporativo”.

Joaquín Villarino, presidente del Consejo Minero, realizó una introducción escrita a esta guía de KPMG Chile y Perú, enfatizando que “la cartera de proyectos mineros en Chile siempre ha sido significativa y hoy alcanza los 74 mil millones de dólares. En este sentido, nuestro país tiene una oportunidad histórica para fortalecer su liderazgo en la producción de minerales críticos claves para enfrentar la crisis del cambio climático. Para lograrlo, es imperativa una nueva relación entre el Estado y la industria minera. Debe ir más allá de la contribución fiscal, e incluir una perspectiva estratégica para fomentar la construcción de una mayor y mejor industria”.

Genomic Summit 2023, el evento más grande de genómica en América Latina, difundirá las principales innovaciones tecnológicas y de Inteligencia Artificial aplicadas en la genómica dentro de las áreas de cardiología, oncogenética, reproducción humana y medicina Fetal,oftalmología, farmacogenética, oncología, enfermedades raras y onco-hematología de forma 100% online, gratuita y con traducción simultánea al español, portugués e inglés.

El encuentro busca expandir las fronteras del conocimiento y brinda la posibilidad de profundizar más sobre las últimas tendencias en Genómica como nunca antes se había hecho.

Los participantes obtendrán un certificado que se expedirá por medio de la plataforma. Para realizar su inscripción al evento ingrese a este link.

Bajo el lema “Juntos construimos el mañana”, tendrá lugar los días 21 y 22 de agosto de 16 a 21 horas y constará de 39 conferencias online divididas en 4 salas simultáneas por día, abordadas por reconocidos médicos e investigadores internacionales.

La clase magistral estará a cargo del Dr. Carlos Alberto von Muhlen, consultor brasileño en Reumatología, Autoinmunidad Clínica y de Laboratorio, que expondrá sobre Inteligencia Artificial en Genómica y el Dr. Sérgio Ricardo, neumólogo, consultor y asesor de empresas del área de la salud, que hablará sobre la entrega de valor en salud.

Para acceder al programa completo ingrese al siguiente link.

El Genomic Summit 2023 está organizado por Dasa Genómica, el área de medicina genética y genómica de Dasa, la red integrada de salud más grande de Brasil y la mayor empresa de medicina diagnósticas de América Latina, en conjunto con Dasa Educa. Su Comisión Organizadora está compuesta por los Dres. Cristovam Scapulatempo Neto, Henrique de Campos Reis Galvão, Israel Bendit, Juliana Maria Ferraz Sallum, Leandro Brust, Luiz Henrique de Lima Araujo, Marcelo Imbroinise Bittencourt, Natalia Juliana Nardelli Gonçalves, Roberto Giugliani y Thereza Taylanne Souza Loureiro Cavalcanti.

“Este es el 3° año del Genomic Summit donde reunimos millares de personas de todo el mundo presentando las tendencias más recientes de la genómica, contribuyendo para que el área sea cada vez más accesible y que los médicos y pacientes tengan acceso a un diagnóstico rápido y preciso. En Dasa Genómica siempre apoyamos y fomentamos la difusión del conocimiento médico y científico en genómica y hacemos intercambio de conocimiento con referentes mundiales en el área”, explicó Luciana Rodrigues, Superintendente Ejecutiva de Dasa Genómica Latam.

Dasa Genómica es la marca de medicina genética y genómica de Dasa, la red integrada de salud más grande de Brasil. Es el resultado de la unificación de GeneOne, fundada por Dasa en 2017, con las empresas adquiridas Chromosome e InSitus, y Genia, presente en Argentina y Uruguay y que pasó a formar parte de Dasa en 2019. Actualmente, cuenta con seis frentes de actuación: enfermedades raras y neurología, oncología, reproducción humana y medicina fetal, cardiología, farmacogenómica y oftalmología. Dasa Genómica cuenta con un equipo técnico y médicos especialistas en genómica, biología molecular y bioinformática que son referencia en sus áreas de especialización. La oferta de pruebas permite a los profesionales de la salud diagnosticar y tratar a sus pacientes con excelencia e innovación, de forma predictiva, preventiva y personalizada.

Foto cedidaFrederick Shaw, Country Head de Apex Group para EE.UU.

Apex Group anunció el nuevo nombramiento de Frederick Shaw como Country Head para EE.UU. que será responsable de supervisar la entrega de single-source solution de Apex Group a los clientes en la región.

Shaw aporta dos décadas de experiencia en el sector de los servicios financieros y se incorpora a Apex Group procedente del inversor en mercados privados Hamilton Lane, donde ocupó el cargo de director de Riesgos y director Global de Operaciones.

Durante su mandato, Shaw dirigió equipos que supervisaban el cumplimiento normativo nacional e internacional de la empresa y los marcos de gestión de riesgos, junto con su complejo de operaciones globales. Antes de incorporarse a Hamilton Lane en 2011, ocupó altos cargos operativos y de cumplimiento normativo en bancos internacionales y en la gestión de activos alternativos.

En su nuevo cargo, Shaw supervisará la rápida expansión del negocio estadounidense del Grupo Apex, que ahora emplea a más de 600 personas en 15 oficinas locales. Los clientes estadounidenses del Grupo, así como los clientes internacionales que invierten en EE.UU., se benefician de la eficiencia de una solución de una sola fuente, incluido el acceso a una amplia gama de servicios, como banca digital, depositario, servicios de captación de fondos y soluciones pioneras de asesoramiento y calificación ESG, que se ofrecen a nivel mundial y local.

Apex Group también ha completado recientemente la integración y el cambio de marca de la adquisición de Greenhough Consulting Group, reforzando su oferta de servicios corporativos y empresariales para fondos y empresas.

Shaw trabajará en estrecha colaboración con el experimentado equipo directivo regional de Apex Group, que incluye al recientemente nombrado presidente del Grupo, Samir Pandiri, Georges Archibald, director de Innovación y director general regional para América, y Elaine Chim, directora Global de Closed Ended Products.

«Estamos encantados de dar la bienvenida a nuestro equipo directivo a un ejecutivo con los conocimientos y la excelente reputación en el mercado de Fred. Su amplia experiencia en el sector de las compras nos proporcionará valiosos conocimientos sobre las necesidades de nuestros clientes actuales y futuros y nos permitirá mejorar aún más su eficiencia y rendimiento operativos. Fred comparte nuestro compromiso de mantener las normas reguladoras y, al mismo tiempo, adoptar nuevas ideas y enfoques a medida que evolucionamos para convertirnos en el proveedor de servicios del futuro», comentó Archibald.

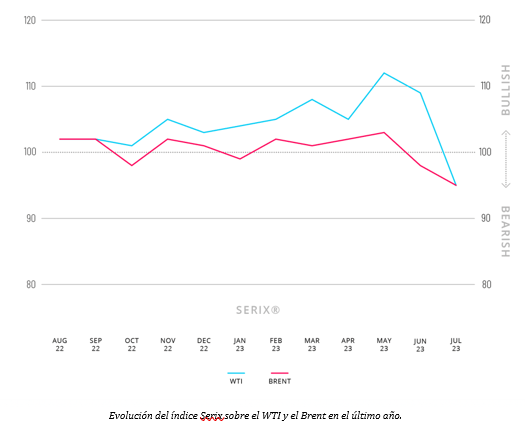

Spectrum Markets, el centro paneuropeo de negociación de derivados titulizados con sede en Fráncfort, mide el sentimiento de los inversores minoristas hacia diversos activos subyacentes a través de su indicador de sentimiento SERIX. Entre ellos se incluyen índices, pares de divisas, criptomonedas y materias primas.

En julio ha llamado la atención la tendencia contraria del sentimiento de los inversores minoristas frente a la evolución positiva de los precios del petróleo. El mes pasado, los precios del crudo experimentaron la mayor subida del último año y medio, y alcanzaron su nivel más alto en tres meses. Anteriormente, los precios del petróleo habían cedido casi una quinta parte en los últimos doce meses debido a la débil situación económica mundial en un contexto de subida de los tipos de interés.

Mientras tanto, los datos sobre la confianza de los inversores en la inversión en petróleo han empeorado constantemente en los últimos tres meses. El valor para el WTI cayó de 112 en mayo a 109 en junio y otros 14 puntos en julio, hasta 95. El valor del Brent fue negativo en 95 en julio, 98 en el mes anterior y positivo en 103 en mayo.

El Índice Spectrum de Inversores Minoristas Europeos (SERIX) utiliza datos paneuropeos del centro de negociación para arrojar luz sobre el sentimiento de los inversores respecto a la evolución actual de los mercados financieros.

Las operaciones realizadas por los inversores minoristas se analizan mensualmente y la proporción de apuestas con tendencia bajista se resta de la proporción de apuestas con tendencia alcista, para obtener una única cifra (recalculada en base 100) que indica la fortaleza y la dirección del sentimiento. Las operaciones con tendencia alcista son compras de instrumentos largos y ventas de instrumentos cortos. Las ventas de instrumentos largos y las compras de instrumentos cortos se atribuyen a la tendencia bajista. No se tienen en cuenta las operaciones realizadas por clientes minoristas.

Opinión de mercado

El mercado está especulando en este momento con el impacto de las medidas de apoyo a gran escala a la economía china, ya que las autoridades del país asiático anunciaron a finales de julio un nuevo paquete de medidas para impulsar las ventas de automóviles y productos electrónicos en particular. Además de las expectativas de estímulo económico por parte de China, que podrían respaldar el aumento de la demanda de petróleo, también es evidente el endurecimiento de la oferta.

Los países miembros de la OPEP+, que controlan actualmente el 40% del mercado mundial del petróleo, han recortado la producción para estabilizar los precios. Una de las razones por las que los recortes de producción no están teniendo el impacto previsto en el mercado es que, según el informe mensual de la OPEP, la producción de petróleo de los estados no miembros que representan el 60% restante aumentó en alrededor de 1,4 millones de barriles diarios en 2023, con EE.UU., Brasil, Noruega, Canadá, Kazajstán y Guyana produciendo la mayor parte.

«A pesar de que los analistas esperan que la oferta se estreche en la segunda mitad del año, los temores de recesión y la lenta recuperación económica de China dominan actualmente el ambiente en el mercado del petróleo», explica Michael Hall, responsable de distribución de Spectrum Markets.

Además, las petroleras estadounidenses, entre otras, están luchando contra la disminución del interés de los inversores en el sector, que se debe en parte a una mayor atención a la sostenibilidad. «A largo plazo, algunos de los factores clave del mercado que afectan a los precios sugieren unas perspectivas menos halagüeñas para el petróleo y los inversores minoristas parecen estar respondiendo con cautela», añade Hall.

Datos de Spectrum de julio

En julio de 2023, se negociaron 101 millones de derivados titulizados en Spectrum, y el 32,9% de las operaciones tuvieron lugar fuera del horario tradicional (es decir, entre las 17:30 y las 9:00 CET).

El 83,7% de los derivados negociados fueron sobre índices, el 10,7% sobre pares de divisas, el 3,4% sobre materias primas, el 2% sobre acciones y el 0,2% sobre criptomonedas, siendo los tres mercados subyacentes más negociados el DAX 40 (32,8%), el NASDAQ 100 (19,7%) y el S&P 500 (13,2%).

Si se observan los datos del SERIX para los tres principales mercados subyacentes, el DAX 40 aumentó de 97 a 99, el NASDAQ 100 se mantuvo en 98 desde 97, y el S&P 500 aumentó marginalmente desde su mínimo histórico de 88 a 89.

El sector tecnológico ha sido uno de los campeones durante la pandemia de la COVID-19, a medida que el mundo adoptaba soluciones digitales para el trabajo, el ocio y las compras. Pero tras un 2021 estelar, el sector experimentó considerables caídas bursátiles en 2022, lo que llevó a algunos inversores a preguntarse si el sector había perdido impulso. ¿La subida de los tipos de interés detendría inevitablemente el rally tecnológico? ¿Ha acelerado la pandemia las tendencias de la tecnología de consumo hasta el punto de la saturación? La respuesta es NO.

El sector tecnológico se está recuperando en 2023, y creemos que tiene potencial para crecer aún más. La tecnología está impulsando casi todas las tendencias estructurales, como la transición ecológica, la inteligencia artificial (IA) y la digitalización, mientras que tecnologías emergentes como la IA generativa y la computación cuántica se perfilan en el horizonte.

IA generativa: el momento iPhone

La inteligencia artificial no es un concepto nuevo, pero está alcanzando nuevas cotas de innovación. Muchos sectores, desde la sanidad a la automoción, ya han adoptado con éxito la IA, estimulando la innovación y mejorando la eficiencia. En el campo de la imagen médica, por ejemplo, la IA puede detectar cánceres que los médicos pasan por alto. También puede reducir en más de un 50% los tiempos de lectura en resonancia magnética médica. Esta convergencia no es más que el principio del potencial de la inteligencia artificial.

Un nuevo tipo de inteligencia artificial, la IA generativa, está atrayendo grandes inversiones y generando mucho entusiasmo desde el lanzamiento de ChatGPT en noviembre de 2022. De hecho, ChatGPT batió el récord de la base de usuarios de más rápido crecimiento, atrayendo a 100 millones de usuarios en sólo dos meses, mucho más rápido que otras aplicaciones como TikTok, que tardó nueve meses en alcanzar la misma base de usuarios. En respuesta a este rápido desarrollo, gigantes tecnológicos como Microsoft, Alphabet y ServiceNow han anunciado planes para integrar la IA generativa en sus productos, mientras que los inversores de capital riesgo invierten miles de millones en startups para crear nuevos productos y soluciones.

Entonces, ¿quién captará el mayor valor de la cadena? Está claro que las empresas de infraestructuras, semiconductores e hiperescaladores, que hacen posible esta tecnología son las ganadoras absolutas. Por ejemplo, las GPU de Nvidia son cruciales para entrenar modelos de inteligencia artificial, mientras que el software EDA (automatización del diseño electrónico) de Synopsys permite diseñar chips avanzados. Además, las empresas de software e Internet de consumo que integren con éxito esta tecnología en sus productos crearán valor para sus clientes y para ellas mismas. Github CoPilot, por ejemplo, ayuda a los desarrolladores a codificar más rápido y mejor, y la herramienta de IA generativa de ServiceNow ayudará a los usuarios a crear automatizaciones de flujos de trabajo mucho más fácilmente.

Por otro lado, habrá perdedores de la IA generativa. Por ejemplo, a principios de mayo de 2023, Chegg, una empresa tecnológica que proporciona materiales de estudio online, vio cómo el precio de sus acciones caía a la mitad cuando la competencia de ChatGPT empezó a perjudicar sus ventas.

El papel vital de la tecnología en la transición ecológica

El mundo se enfrenta a una crisis climática y medioambiental que exige medidas urgentes. Gobiernos y empresas se han comprometido a invertir miles de millones para lograr una economía más ecológica, pero el dinero por sí solo no basta. La tecnología es el factor clave de la transición ecológica. Sin tecnología, no habrá agricultura inteligente ni soluciones de redes energéticas inteligentes, y no sería posible capturar y almacenar las emisiones de carbono.

Las empresas que ofrecen soluciones tecnológicas para la transición ecológica están preparadas para beneficiarse de este cambio masivo. Por ejemplo, la empresa de semiconductores STMicroelectronics indicó durante su convocatoria de resultados del primer trimestre de 2023 que las aplicaciones de energías renovables y las soluciones multiproducto para aplicaciones de redes inteligentes estaban creciendo con fuerza. Del mismo modo, dado que la transición energética mundial aumentará significativamente la demanda de minerales (un coche eléctrico típico requiere seis veces más minerales que un coche convencional), las empresas de maquinaria pesada y equipos de minería como Metso Outotec se beneficiarán de ello.

Ciberseguridad: un problema acuciante en un mundo digitalizado

La era digital ha traído consigo una comodidad y una conectividad sin precedentes, pero también un nuevo conjunto de ciberamenazas a las que hay que hacer frente. Con la creciente dependencia de la tecnología para infraestructuras y servicios críticos, los riesgos de ciberdelincuencia e interrupciones van en aumento.

Según el Informe sobre Riesgos Mundiales 2023 del Foro Económico Mundial, la ciberdelincuencia y la ciberseguridad son uno de los 10 principales riesgos a los que se enfrenta el mundo en la actualidad, y con implicaciones globales para los próximos años. Se prevé que la ciberdelincuencia cueste la asombrosa cifra de 8 billones de dólares en 2023, lo que la convertiría en la tercera mayor economía del mundo. Pero con el riesgo vienen las oportunidades. Se prevé que el mercado global de software de ciberseguridad crezca a una tasa compuesta anual del 12% hasta alcanzar los 137.000 millones de dólares en 2026. Empresas como Palo Alto Networks están a la vanguardia del suministro de soluciones de ciberseguridad de vanguardia, desde cortafuegos hasta seguridad de red y en la nube.

Disrupción tecnológica: una fuente de crecimiento incesante para los stock pickers

En resumen, la demanda de tecnología no se está ralentizando, sino acelerando, impulsada por diversas tendencias a largo plazo. La tecnología seguirá impulsando el progreso y la productividad en muchos sectores, acelerando la transformación digital y cambiando los modelos y procesos empresariales. Aunque surgirán nuevas tecnologías que crearán nuevas oportunidades de inversión, no todas las empresas tecnológicas se beneficiarán por igual. Los inversores deben ser selectivos y astutos. Con la investigación y el análisis adecuados, los inversores podrían invertir en los ganadores del mañana y disfrutar de una buena rentabilidad a largo plazo.

Tribuna elaborada por Tomasz Godziek, responsable de renta variable temática de J. Safra Sarasin Sustainable AM.

Ocorian ha amplicado su equipo de Mercados de Capitales con el nombramiento de Christoph Schwarz, con el cargo de director de Desarrollo de Negocio, Mercados de Capitales. Se centrará en las instituciones financieras y bufetes de abogados en el Reino Unido y Europa.

Con sede en Londres, Schwarz acumula más de 20 años de experiencia en servicios financieros trabajando para importantes bancos, compañías de seguros y boutiques de asesoramiento financiero, como Wachovia, Lehman Brothers, HSH Nordbank, Genworth y StormHarbour Securities. Antes de incorporarse a Ocorian, proveedor mundial especializado en servicios corporativos y fiduciarios, administración de fondos y mercados de capitales para instituciones financieras, empresas y particulares con grandes patrimonios, fue director del equipo de fideicomisos corporativos de BNY Mellon.

Entre sus áreas de especialización se incluyen los servicios fiduciarios y de agencia, así como la titulización y la financiación estructurada, con especial atención a las carteras y préstamos hipotecarios de bienes inmuebles residenciales y comerciales.

Jamie Riley, jefe de Desarrollo de Negocio de Mercados de Capitales para el Reino Unido y EMEA en Ocorian, dijo de Schwarz que «es un profesional con gran experiencia que contribuirá de forma importante al crecimiento continuo de los servicios de Mercados de Capitales de Ocorian».

Schwarz, por su parte, añadió que está «muy contento de unirme a Ocorian y espero trabajar con sus experimentados y expertos equipos a medida que continuamos construyendo nuestros servicios y apoyando a los clientes».

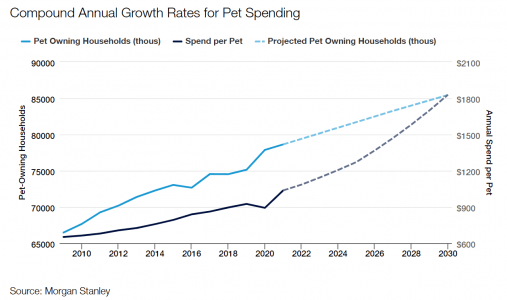

Tres años después de su irrupción, la pandemia de covid-19 nos ha impactado de numerosas maneras, desencadenando una cascada de cambios drásticos en nuestros estilos de vida. Uno de ellos ha sido la introducción de un animal de compañía en las vidas de muchas personas. Un dato: la Asociación Americana de Productos para Mascotas estima que se ha incrementado la presencia de mascotas en los hogares americanos desde el 56% de 1988 hasta el 67% de 2019, y que esta proporción ha llegado al 70% post pandemia, impulsada en mayor medida por la franja de la población compuesta por los millennials. De esos animales de compañía, los perros suponen un 57% del total y los gatos, un 27%.

Una serie de factores socioeconómicos explican el “puppy boom”, o la creciente disposición para gastar más en «amigos peludos», y las oportunidades que vemos desde Thornburg Investment Management en la industria de alimentación de mascotas.

Las familias en EE.UU, Europa y Asia se están reduciendo debido a la combinación de tasas bajas de natalidad, tardanza en contraer matrimonio y, en general, los costes crecientes de la vida y de tener hijos. Otro dato: si un hogar en EE.UU. estaba compuesto por una media de 3,5 individuos en los años 60, en 2020 la tasa había caído a 2,5. Como la formación de la familia ha pasado a un segundo plano, y como a muchos empleados se les dijo que trabajaran a distancia durante la pandemia, muchos millennials han optado por tener «bebés de peluche» en lugar de niños, especialmente durante la pandemia de COVID-19. Según datos del censo de julio de 2019, los millennials ya han superado en número a la generación de los baby boomers, con 72 millones de miembros, y son los que han experimentado un incremento mayor de número de mascotas de entre todos los grupos de edad.

Además, está otra cuestión sociológica que es que los millennials (nacidos entre 1981 y 1996) y Generación Z (1997-2013) también son los grupos de edad que con mayor probabilidad consideran a sus mascotas como parte de sus familias. Su deseo de humanizar a sus mascotas supone que están más dispuestos que cualquier otro grupo de edad a gastar una proporción mayor de su renta para que sus mascotas estén sanas y felices. Es una observación clave, dado que se calcula que entre ambas generaciones poseerán el 60% de los perros en EE.UU. para 2025, superando a los baby boomers. Estos factores nos hacen considerar que proporcionarán un impulse duradero al sector de animals de compañía durante muchos de los años por venir. De hecho, según cálculos de Morgan Stanley, el gasto en mascotas podría acelerarse hasta una tasa de crecimiento anual compuesta del 8% para 2030, una de las mayores tasas de retorno de cualquier segmento minorista.

Otros países emergentes como India, México, China o Brasil también presentan gran potencial, porque allí también está aumentando el número de mascotas aunque vayan por detrás de los países desarrollados en términos per cápita. Un informe de Bloomberg Intelligence indica que la industria global de animales de compañía podría alcanzar un valor de 493.000 millones de dólares en 2030, lo que supone un incremento del 54% respecto a los niveles actuales. Aunque es probable que EE.UU. siga siendo el mercado más grande, también se espera que los mercados emergentes aporten crecimiento por la escasa penetración de pienso para perros.

Mascotas “premium”

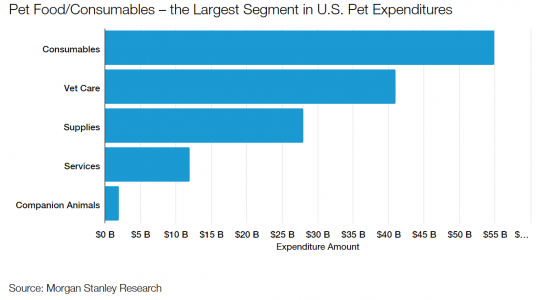

Además de la baja penetración en países en vías de desarrollo, el otro factor que el analista de Thornburg IM cree que va a aportar más crecimiento a la industria es el consumo de productos “premium” para mascotas como parte del proceso de humanización al que muchas se han visto expuestas por un número creciente de estadounidenses: Es una tendencia que ha engendrado una explosión de nuevos negocios que se centran en proporcionar mejores cuidados y nutrición para mascotas. Por ejemplo, los dueños de mascotas, especialmente en el mundo desarrollado, hoy tienen más conocimiento sobre la dieta que necesitan sus animales, y están más dispuestos a gastar dinero en alimentación de calidad, natural o de marcas concretas. De hecho esta tendencia ha ganado una gran popularidad, particularmente entre los millennials estadounidenses, que cada vez apuestan más por comida mínimamente procesada en vez de piensos industriales para mejorar la calidad de vida de sus mascotas. La comida gourmet para perros y gatos es una de las áreas de crecimiento más rápido en el mercado de alimentación para mascotas gracias a sus propiedades nutritivas superiores y la falta de aditivos.

Esta es un área en la que los consumidores siguen dispuestos a gastar dinero, incluso a pesar de que la alta inflación se coma parte de su renta, y el grado de lealtad a una marca en concreto es elevado, puesto que una vez que los dueños encuentran comida de calidad que sienta bien a sus mascotas, es improbable que cambien de marca, por tanto, la alimentación para mascotas – especialmente la gama premium- es una de las áreas de consumo más resilientes.

El último ingrediente en esta tesis de inversión es la adopción y aceleración del comercio online: La venta de comida para mascotas por internet ya estaba creciendo a un ritmo sano antes de la pandemia, pero los patrones digitales de compra online han ganado todavía mayor tracción en los últimos años. Los dueños de mascotas, especialmente los de generaciones más jóvenes, están viendo el valor de las compras en línea, así como del envío directo y automático a domicilio. Éste aporta un último dato: según un informe de 2021 y de Packaged Facts, para 2025 las ventas online de alimento para animales supondrán el 55% de todas las ventas de comida para mascotas, un 30% más que la cifra actual y superior al 20% de media de todas las ventas minoristas de EE.UU.

Por todos estos motivos, la industria de alimentación para mascotas es una de las apuestas defensivas más resistentes a la recesión, pero también una historia de crecimiento estructural en el mercado.

Comentarios de mercado de Mustafa Arikan, analista de renta variable de Thornburg IM

En 2023 continuaron los avances hacia la electrificación mundial, ya que las ventas de vehículos eléctricos (VE) alcanzaron los 4 millones durante los cinco primeros meses del año, con un crecimiento del 32% en el primer trimestre, señala el equipo de análisis de Kraneshares en un análisis reciente.

“A pesar de la promesa de innovación e investigación en el campo de la tecnología de las baterías, todavía estamos a la espera de un avance significativo en la autonomía de los vehículos con una sola carga”, destacan desde la gestora. “Sin embargo, este año se ha intensificado la atención prestada a la creación de infraestructuras y cadenas de suministro de VE, con la construcción de un número creciente de cargadores eléctricos y el continuo apoyo de las políticas gubernamentales”.

Crecimiento de las ventas de los automóviles eléctricos y competencia en la industria

A pesar de los retos macroeconómicos, los vehículos eléctricos siguen siendo una fuente excepcional de crecimiento para los inversores mundiales, indica el estudio. La mayoría de los principales fabricantes de vehículos eléctricos puros obtuvieron buenos resultados, superando las expectativas de los analistas. “Esto ilustra los beneficios potenciales de diversificación obtenidos de la inversión en vehículos eléctricos, ya que el crecimiento tiende a estar más impulsado por los vientos de cola de la transición energética que por los ciclos económicos -añade el texto-. La desviación en los resultados económicos y el crecimiento existe incluso dentro de la industria automovilística, ya que los coches con motores de combustión interna siguen registrando un crecimiento negativo, mientras que los vehículos eléctricos crecen a escala mundial”.

Bloomberg New Energy Finance (BNEF) calcula que el pico de ventas de coches con motores de combustión interna se alcanzó en 2017. En 2030, las ventas de coches con motores de combustión interna podrían ser un 39% inferiores al máximo alcanzado. Se trata de un fuerte lastre para los fabricantes de automóviles tradicionales, cuyas ventas son predominantemente de vehículos de combustión interna.

Los fabricantes de automóviles tradicionales, como Ford, General Motors y Volkswagen, parecen tener más dificultades de las esperadas para diseñar vehículos eléctricos y ampliar sus operaciones. Esto deja a la cabeza, al menos durante los próximos dos o tres años, a los fabricantes de vehículos eléctricos puros, como Tesla, BYD, NIO y otros. Además, los fabricantes de automóviles tradicionales tienen que gestionar un negocio de motores de combustión interna en declive, lo que puede restarles esfuerzos y concentración en la transición. Ford anunció recientemente su retirada de China, especialmente del segmento de turismos, debido a la fuerte competencia, destacan desde Kraneshares.

El tenso microentorno de este año ha obligado a los VE a recortar precios, revelando en el proceso algunos líderes y rezagados entre los VE puros. Tesla está firmemente a la cabeza, dada su integración vertical entre vehículos eléctricos, baterías y componentes, así como su marca dominante y su capacidad de fabricación. BYD ha superado a Tesla por primera vez en lo que va de año en vehículos eléctricos de batería (BEV, por sus siglas en inglés). BYD también está integrada verticalmente con un exitoso negocio de baterías que da a sus productos una valiosa ventaja de costes.

En cuanto a las startups chinas del sector, Li Auto ha logrado unos resultados sorprendentes en términos de ejecución de la estrategia y ventas en lo que va de año. Consiguió ser rentable a finales de 2022, lo que dio a los inversores más confianza en su gestión y en su estrategia centrada en los vehículos eléctricos híbridos enchufables (PHEV) y en las familias. NIO y Xpeng volverán a renovar su ciclo de productos en 2023. La segunda mitad del año será clave para que ambas empresas demuestren que pueden cumplir sus objetivos y encajar con los gustos de los consumidores dentro del mercado de coches premium.

Innovación en baterías e infraestructura de carga

El análisis de Kraneshares añade que la innovación de la última década ha permitido reducir el precio de las baterías en un 90%, pero que se necesita más para alcanzar la paridad con los vehículos con motor de combustión interna, lo que significa un coste de producción igual para los vehículos eléctricos y los vehículos con motor de combustión interna equivalentes sin subvenciones. “Por desgracia, los precios de las baterías aumentaron en 2022 por primera vez en al menos 10 años debido a los altos precios de los metales. Aunque el aumento de precios es solo a corto plazo, ha retrasado la esperada paridad de los vehículos con motor de combustión interna”, indica el artículo.

“En cuanto a las infraestructuras, en los últimos meses se han producido algunos acontecimientos interesantes que podrían ser beneficiosos para el mercado estadounidense. En pocas semanas, Ford, GM y Rivian anunciaron un acuerdo con Tesla que les permite acceder a la red nacional de recarga rápida de Tesla. El acuerdo debería dar más confianza a los compradores de vehículos eléctricos. Tesla tiene la mayor red de recarga del país. Algunos estados y empresas están empezando a presentar planes y leyes para convertir las tomas de carga al cargador NACS (North American Charging Standard) utilizado por Tesla”, agrega.

La mayoría de las empresas de vehículos eléctricos exitosas hasta ahora tienen planes claros a largo plazo para crear plataformas y procesos centrados en la calidad de la tecnología, crear una vía hacia la rentabilidad y ampliar las operaciones. Por ello, desde la gestora destacan: “Si las operaciones de las empresas siguen por buen camino y mejoran, creemos que deberían ser capaces de extraer valor a largo plazo para los inversores. El continuo apoyo gubernamental y los cambios en los gustos de los consumidores pueden servir de telón de fondo propicio para que estas empresas prosperen y superen potencialmente las expectativas, como hemos visto recientemente”.

Para finalizar, el análisis subraya que si bien los automóviles eléctricos han sufrido reveses a corto plazo, la oportunidad a largo plazo sigue siendo evidente. “Confiamos en que muchas de estas empresas dispongan de múltiples palancas de las que tirar que podrían desbloquear más valor a largo plazo. Por ejemplo, la reciente aparición de Tesla como principal proveedor de servicios de recarga de VE en Estados Unidos ha creado un segmento de negocio completamente nuevo. La conducción autónoma podría ser otro comodín en los próximos años. Los avances en la tecnología autónoma pueden abrir lucrativas fuentes de ingresos e impulsar el crecimiento de las empresas del sector de los vehículos eléctricos”, escriben los analistas de la gestora.

“Por último, cualquier innovación en la tecnología o fabricación de baterías que acelere la paridad de precios de los VE con los vehículos de combustión interna podría afectar significativamente a la adopción y demanda por parte de los consumidores”, añaden.

Aunque las fluctuaciones de precios y los acontecimientos a corto plazo pueden llamar la atención, es crucial adoptar una perspectiva a largo plazo al considerar el mercado de los vehículos eléctricos. “Siempre recordamos a los inversores que la electrificación es una maratón, ya que nos embarcamos en la misión de sustituir 1.300 millones de motores de combustión interna por vehículos eléctricos. Las estimaciones apuntan a 40 millones de vehículos eléctricos en circulación a finales de 2023”, concluye el análisis.