Pixabay CC0 Public Domain. Las AFPs chilenas y peruanas comenzaran a recibir solicitudes para el segundo retiro esta semana

El Índice de Confianza del Consumidor de The Conference Board aumentó en diciembre a 110,7 subiendo desde una revisión a la baja de 101 en noviembre.

Por otro lado, el Índice de Situación Actual, basado en la evaluación de los consumidores sobre las condiciones actuales de negocios y del mercado laboral, subió a 148,5 desde 136,5 el mes pasado.

Además, el Índice de Expectativas, basado en la perspectiva a corto plazo de los consumidores sobre ingresos, negocios y condiciones del mercado laboral, saltó a 85,6 en diciembre, subiendo desde su lectura revisada a la baja de 77,4 en noviembre. Este marcado aumento devuelve las expectativas a los niveles de optimismo vistos por última vez en julio de este año.

«El aumento de diciembre en la confianza del consumidor reflejó calificaciones más positivas de las condiciones actuales de negocios y la disponibilidad de empleo, así como visiones menos pesimistas sobre las perspectivas de negocios, mercado laboral e ingresos personales en los próximos seis meses», dijo Dana Peterson, economista jefe en The Conference Board.

Las evaluaciones de la situación actual aumentaron en diciembre, como se ve en las visiones más positivas de las condiciones de negocios y la situación del empleo, agregó Peterson.

Por contraste, al ser preguntados para evaluar sus condiciones financieras familiares actuales (una medida no incluida en el cálculo del Índice de Situación Actual), la proporción que reporta ‘buenas’ disminuyó ligeramente mientras que aquellos diciendo ‘malas’ aumentaron ligeramente. Esto sugiere que la visión de los consumidores sobre sus finanzas actuales podría presentar un panorama más moderado que la percepción de que las condiciones generales son mejores que hace un mes, matizó.

La evaluación de los consumidores sobre las condiciones actuales de negocios fue más positiva en diciembre.

En este sentido, el 21,7% de los consumidores dijeron que las condiciones de negocios eran «buenas», subiendo desde el 18,6% en noviembre. El 16,5% dijo que las condiciones de negocios eran «malas», bajando desde el 18,9%.

La valoración de los consumidores sobre el mercado laboral también fue más positiva en diciembre, agrega el informe.

El 40,7% de los consumidores dijo que los trabajos eran «abundantes», subiendo desde el 38,6% en noviembre. El 13,2% de los consumidores dijo que los trabajos eran «difíciles de conseguir», bajando desde el 15,6%.

Los consumidores fueron menos pesimistas sobre las condiciones de negocios en los próximos seis meses.

El 18,7% de los consumidores espera que las condiciones de negocios mejoren, subiendo desde el 17,2% en noviembre. El 16,0% espera que las condiciones de negocios empeoren, bajando desde el 20,1%.

Además, la evaluación de los consumidores sobre la perspectiva a corto plazo del mercado laboral fue más optimista en diciembre. El 17,8% de los consumidores espera que haya más trabajos disponibles, subiendo desde el 16,7% en noviembre.

El 17,2% anticipa menos trabajos, bajando desde el 20,1%.

Pixabay CC0 Public Domain. ¿Por qué tiene tanto sentido un plan de pensiones value?

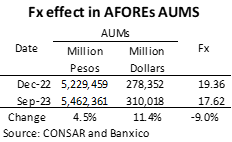

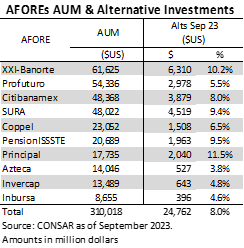

Los activos en administración de las AFOREs terminaron septiembre en 310.018 millones de dólares y presentan un cambio acumulado de 11.4% en dólares, sin embargo, este crecimiento en dólares se ve distorsionado por el movimiento en el tipo de cambio peso – dólar ya que la variación de los activos en pesos es de 4.5%, mientras que en el mismo periodo el tipo de cambio peso dólar se movió -9%.

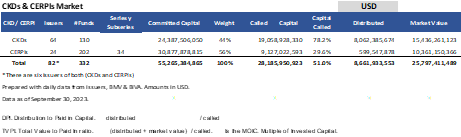

Las inversiones a valor de mercado en CKDs, CERPIs y estructurados de las AFOREs es de 1.424 millones de dólares que representa el 8% del portafolio. Si se consideran los compromisos menos el capital llamado, el porcentaje se acerca al 16% a nivel agregado.

Cabe recordar que cada Siefore según la edad del trabajador tiene un límite que va entre el 10 y el 20%, siendo el límite ponderado por AFORE de 17% (aunque cada AFORE tiene su propio limite). Las AFOREs que tienen más jóvenes afiliados el porcentaje que pueden invertir en alternativos es mayor y viceversa.

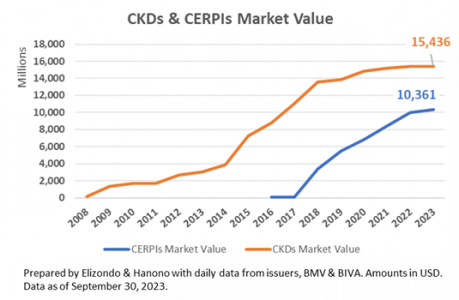

Nuestras estimaciones dicen que el 8% de las inversiones de las AFOREs en CKDs, CERPIs y estructurados: 5% son inversiones locales (CKDs) y 3% son internacionales (CERPIs). Las inversiones en capital privado local comenzaron en 2009, mientras que las internacionales en 2018.

El valor de mercado de los CKDs y CERPIs es de 25.797 millones de dólares de los cuales 60% son inversiones locales (CKDs) y 40% inversiones internacionales (CERPIs).

El valor de mercado que alcanzan los CERPIs de 10.361 millones de dólares implican que por lo menos 1.036 millones de dólares (10%) son inversiones locales dada la normatividad que tienen estos vehículos.

Las inversiones locales en capital privado en los CERPIs es lo que esta provocando que la emisión de CKDs sea menor ya que ahora estas inversiones se utilizan para cumplir el requerimiento normativo y no requieren que se constituyan con CKD.

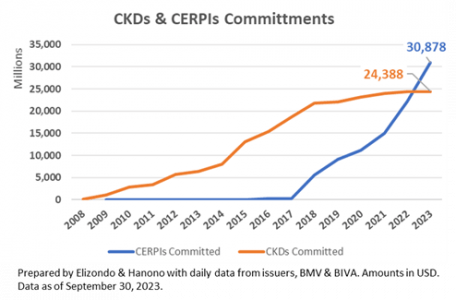

Los compromisos de ambos son de 55.265 millones de dólares que es poco más del doble del valor de mercado: 30.878 son de los CERPIs y 24.388 de los CKDs.

Un total de 64 administradores tienen 130 CKDs lo que significa que en promedio administran dos CKDs cada uno; mientras que los 202 CERPIs los administran 24 en 34 series y sub-series que se utilizan para los objetivos individuales de cada AFORE según la edad de retiro de los trabajadores afiliados. En CKDs encontramos varios administradores que tienen entre 5-6 fondos; mientras que en los CERPIs estas cifras se inflan por las series, subseries.

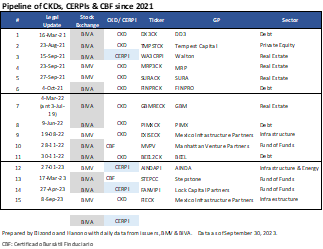

En el pipeline de los últimos tres años a septiembre 2023, hay un total de 15 potenciales emisiones: 10 CKDs, 3 CERPIs y 2 Certificados Bursátiles Fiduciarios que están incluyendo fondos de capital privado internacionales. Estas últimas opciones están comenzando a tener algo de aceptación entre compañías de seguros e inversionistas institucionales (no AFOREs).

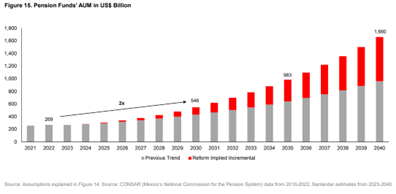

Las perspectivas de crecimiento son favorables ya que la reforma en las pensiones de 2020 que aumenta a partir de este año paulatinamente la contribución del trabajador del 6.5 (al cierre de 2022) al 15% en 2030, acelera el crecimiento de los activos que administran las AFOREs.

El equipo de Santander de Equity Research and Strategy que dirige Alán Alanis (publicado en How Would Mexico’s Pension Reform Benefit its Financial System? de febrero 2023), estima que los recursos alcanzarán 546.000 millones de dólares en 2030 (+76% respecto a los 310.000 millones de dólares a septiembre) y para 2035 los 983.000 millones de dólares (+3.2 veces).

La Asociación Mexicana de Fibras Inmobiliarias (AMEFIBRA), terminará este año con nuevas propiedades respecto al año previo, y además iniciará 2024 con nuevo presidente, anunciaron desde la institución en un comunicado.

En conjunto, las 16 FIBRAs que integran la AMEFIBRA lograron sumar, al cierre del periodo de Simón Galante (2022 – 2023), 58 nuevas propiedades; asimismo, el Área Bruta Rentable aumentó en 1,7 millones de metros cuadrados y el ingreso operativo neto se incrementó en 1.200 millones de pesos mexicanos, mientras que el valor de activos totales subió 59.500 millones de pesos.

Algunos de los sectores beneficiados en este año fueron el sector industrial con un incremento de 4,2 millones de metros cuadrados, comercial con 450.000 metros cuadrados, mini bodegas y otros con 200.000 metros cuadrados, mientras que el sector hotelero logró incrementar en 200 la oferta de cuartos.

“En AMEFIBRA seguiremos trabajando con gran pasión y compromiso, enfocando las acciones de la asociación hacia metas trascendentales y optimistas. Estamos convencidos de que las FIBRAs son un gran vehículo que ofrece liquidez al sector inmobiliario, contribuyendo al crecimiento económico de nuestro país”, destacó Josefina Moisés, directora general de la AMEFIBRA.

Relevo en la presidencia, asume Salvador Daniel

La Asociación Mexicana de Fibras Inmobiliarias (AMEFIBRA) llevó a cabo el relevo en la presidencia del organismo, efectivo a partir del 1 de enero de 2024; la asociación destacó y agradeció la labor que se llevó a cabo durante la presidencia de Simón Galante, correspondiente al periodo 2022-2023, y resaltó la importancia de las FIBRAs inmobiliarias en el país.

Durante la gestión de Simón Galante se llevaron a cabo dos ediciones del evento Fibra Day, por primera vez, con sede en la ciudad de Nueva York, eventos en los que fue posible transmitir la relevancia del sector de los bienes raíces en el país y la inversión institucionalizada a través de las FIBRAs inmobiliarias.

También se realizaron también dos eventos online en los que se trataron temas de profundidad en materia ambiental, social y de gobierno corporativo, con la participación de expertos en exposiciones de alto impacto, con la finalidad de apoyar a la concientización, no sólo en lo referente al sector inmobiliario sino a la sociedad en general.

“En éstos 2 años de trabajo dimos continuidad a los proyectos de los comités de sustentabilidad y mejores prácticas, recursos humanos y asuntos regulatorios, logrando importantes metas, tales como los avances en la unificación de métricas financieras, la segunda y tercera edición del reporte ASG (Ambiental, Social y de Gobierno Corporativo) 2021 y 2022 en los que se destacó el compromiso y la participación activa de todas las FIBRAs asociadas», resaltó Simón Galante.

«Asimismo, se instauró un proyecto de acción social en forma permanente del que se deriva una importante colaboración social en beneficio del medio ambiente y la sociedad, junto con apoyos para mujeres en situación vulnerable; así como la colaboración de las FIBRAs hacia los albergues temporales para los damnificados por la emergencia reciente del huracán Otis”, dijo el presidente saliente de la AMEFIBRA.

Simón Galante, director general de Fibra Hotel seguirá colaborando activamente en el Consejo Directivo de la asociación, al igual que sus 2 presidentes antecesores: Gonzalo Robina, director general de Fibra UNO y Luis Gutiérrez, presidente de Fibra Prologis.

Ellos, en conjunto con los 2 consejeros independientes: el ingeniero Eduardo Osuna, director general de BBVA y el maestro Mikel Arriola, presidente de la Liga Mx, quienes continuarán guiando las actividades de la asociación, de la mano con el arquitecto Salvador Daniel Kabbaz, director general de Fibra Danhos y presidente de la asociación a partir de enero de 2024.

El anuncio del nuevo nombramiento de Salvador Daniel al frente de la AMEFIBRA fue previamente aprobado por el comité directivo de la asociación; el nuevo dirigente es también Director General en Fibra Danhos y cuenta con más de 30 años de experiencia en bienes raíces, incluyendo diseño, desarrollo y administración de proyectos de usos mixtos de calidad premier. Antes de incorporarse a Grupo Danhos en 1993, Salvador Daniel realizó diversos proyectos arquitectónicos en la Ciudad de México.

El estímulo continuo en China y una recuperación industrial en los países desarrollados deberían respaldar la demanda de metales básicos y materias primas siderúrgicas en 2024, dice Fitch Ratings.

«Nuestra perspectiva neutral para el sector también refleja los programas de gasto de los gobiernos de China, Europa y Estados Unidos para apoyar la transición energética y los desarrollos de infraestructura que requieren metales. Esperamos que la demanda de metales básicos aumente en 2024. Estimamos que el consumo global de cobre aumentará un 2,7% debido a su papel en la transición energética y, aunque es probable que haya suficiente oferta minera, la capacidad de fundición limitará la producción de cobre hasta al menos en 2025, lo que conducirá a un mercado estrechamente equilibrado en 2024″, dice la calificadora en un informe.

Los analistas de Fitch destacan:

La demanda de aluminio en China seguirá aumentando en 2024 después de un crecimiento mayor de lo esperado del 3,7% en 2023, particularmente debido a la demanda de energías renovables, mientras que el consumo en el resto del mundo se recuperará después de una caída en 2023. Es probable que el mercado estará más equilibrado en 2024 que en 2023.

La producción de baterías será clave para el crecimiento del consumo de níquel en 2024, ya que la demanda del sector del acero inoxidable se está desacelerando, vinculada a un crecimiento más lento del PIB mundial y a un sector inmobiliario más débil, particularmente en China. Sin embargo, el mercado en general seguirá teniendo superávit entre 2024 y 2026, según CRU, a medida que entren en funcionamiento nuevas capacidades de procesamiento, principalmente de Indonesia (el mayor productor de níquel del mundo), para abastecer varios segmentos del mercado (clase 1, sulfatos, arrabio de níquel). y ferroníquel). Existe cierta posibilidad de reducir el exceso de oferta, dadas las recientes medidas drásticas contra la minería ilegal y los retrasos en la asignación de nuevas cuotas mineras en Indonesia.

La demanda de zinc debería expandirse un 3,4% en 2024, tras una contracción del 0,4% en 2023, según CRU. Es probable que el crecimiento en 2024 provenga de Europa, India, Japón, Corea, Estados Unidos y Vietnam, mientras que el crecimiento del consumo chino se desacelerará del 2,8% en 2023 al 1,6% en 2024. El mercado seguirá teniendo un exceso de oferta debido al actual zinc refinado a nivel mundial, la expansión de la producción del 3,1% y 3,0% en 2023 y 2024, respectivamente, según CRU.

La demanda de mineral de hierro y carbón metalúrgico se mantendrá prácticamente estable en 2024, respaldada por la recuperación de la producción de acero en la mayoría de los mercados mundiales, excluida China. La necesidad de reabastecer mineral de hierro a lo largo de las cadenas de suministro en China y la UE mantendrá ajustado el mercado del mineral de hierro en 2024. India liderará el crecimiento de la demanda de carbón metalúrgico, junto con Vietnam e Indonesia, compensando el menor consumo en China. Esperamos que el mercado del carbón metalúrgico esté estrechamente equilibrado en 2024, ya que la mayor demanda de los mercados en crecimiento irá acompañada de un aumento en la oferta de los nuevos proyectos de Australia y la reactivación de la capacidad inactiva.

Es probable que los volúmenes mundiales de comercio marítimo de carbón térmico alcancen su punto máximo en 2023, principalmente debido a un fuerte aumento de las importaciones de China, y disminuyan un 7,4% en 2024, según CRU. La demanda se verá limitada por la transición energética. Es probable que las economías desarrolladas, incluidas la UE, Japón y Corea del Sur, sigan importando menos en 2024.

Según la calificadora, «los cambios en las políticas monetarias y los conflictos geopolíticos seguirán siendo factores clave de la demanda de inversión en oro. El aumento de las tasas de interés ha pesado sobre la demanda. Por el contrario, las guerras entre Rusia y Ucrania y en Medio Oriente, y las tensiones geopolíticas entre Estados Unidos y China, están impulsando la demanda de refugio seguro. Además, las crecientes expectativas de que las tasas de interés estadounidenses hayan alcanzado su punto máximo y que la inflación se esté moderando han debilitado el dólar y han aumentado la demanda de oro».

Foto cedidaBaihas Baghdadi, CEO y fundador de Trade & Working Capital.

Trade & Working Capital (TWC), empresa fundada por Baihas Baghdadi en España en el año 2019, ha anunciado un nuevo capítulo en su historia con la creación de Higher Bridge Capital INC en Nueva York (Estados Unidos), una nueva firma que ofrecerá soluciones personalizadas en financiación.

Según explica Baghdadi, a través de su fondo Baghdadi Capital, ha fundado Higher Bridge Capital para continuar con la expansión de su modelo de negocio en Estados Unidos, un mercado estratégico de alto potencial para la firma. “Esta expansión se fundamenta en el éxito cosechado en España, donde TWC ha alcanzado cifras notables, con un volumen de cerca de 600 millones de euros, más de 5.000 facturas descontadas y 20 millones de euros en ingresos”, indica.

Baghdadi ha confiado la gestión de Higher Bridge Capital INC a un equipo de expertos, encabezado por Javier Ortega, quien asume el cargo de Managing Director y será el máximo responsable de la operación en Estados Unidos, reportando directamente a Baihas Baghdadi. Ortega y Baghdadi ya habían trabajado juntos previamente tanto en Barclays España y Estados Unidos, antes de embarcarse en este nuevo proyecto en Nueva York.

“Estamos muy satisfechos de poder seguir expandiéndonos con la creación de esta nueva empresa hermana de TWC. El lanzamiento de Higher Bridge Capital INC en los Estados Unidos marca un hito significativo en la expansión global de nuestra firma y refuerza su compromiso de ofrecer soluciones financieras innovadoras y a medida para las empresas en todo el mundo, además de reafirmar el éxito de nuestro estrategia y actividad ya demostrado en el mercado europeo donde esperamos seguir creciendo con fuerza en el ejercicio 2024 y venideros”, afirma Baihas Baghdadi, CEO y fundador de Trade & Working Capital.

Javier Ortega cuenta con 20 años de experiencia en el ámbito de Corporate & Investment Banking, desempeñando roles directivos en Trade & Working Capital y en la cobertura de empresas en Barclays y previamente en BBVA. Durante los últimos 5 años, Ortega fue el responsable de Trade & Working Capital en los Estados Unidos para el Corporate Bank de Barclays, con sede en Nueva York, por lo que cuenta con una sólida red de contactos en dicho mercado y un importante reconocimiento en el mundo financiero.

Higher Bridge Capital (HBC) toma su inspiración del éxito de su empresa hermana, Trade & Working Capital S.A. (TWC), que ha estado operando en Europa desde septiembre de 2019, ofreciendo soluciones personalizadas en financiación de cuentas para compañías en Europa Continental. Con el respaldo de destacados inversores institucionales, el negocio de TWC ha experimentado un crecimiento constante y ha proporcionado financiación a más de 150 clientes.

Vistra Fund Management (VFM), la gestora luxemburguesa de fondos de inversión alternativos del Grupo Vistra, ha anunciado la compra de Kroll (Luxembourg) Management Company S.à r.l. (Kroll ManCo), una firma titular de licencias de UCITS y fondos de inversión alternativos (FIAs). Según matizan, la operación está aún sujeta a las aprobaciones reglamentarias.

La adquisición de Kroll ManCo por parte de Vistra se alinea con su visión estratégica de mejorar su propuesta de servicios de end-to-end para gestores y asignadores de activos de capital privado. Con un enfoque en capital privado, bienes raíces, infraestructura y originación de préstamos, los clientes multi-jurisdiccionales de Vistra se beneficiarán de sus servicios ampliados en el apoyo al mercado secundario de préstamos a través de su licencia GFIA/UCITS.

Según sus protagonistas, “el negocio combinado será un actor líder en el mercado luxemburgués y contará con la más amplia cobertura geográfica y de servicios a través de su red global”, recientemente ampliada desde la fusión de Vistra con Tricor en julio de 2023 a más de 9.000 profesionales en más de 50 jurisdicciones y ofreciendo una calidad, escala y amplitud de capacidades sin igual.

“Estamos encantados de dar la bienvenida a Kroll ManCo a la familia Vistra y reconocemos que se trata de una gran oportunidad tanto para nuestros clientes como para nuestros colegas. Confiamos en que nuestra capacidad para gestionar más clases de activos, combinando estrategias alternativas y de UCITS, y nuestra mayor presencia en el mercado impulsarán las aspiraciones de crecimiento estratégico de nuestros clientes y crearán interesantes oportunidades para nuestros colegas», ha señalado Jan Vanhoutte, Managing Director & Conducting Officer de Vistra Fund Management.

Por su parte, Anil Singh, director general de Kroll, ha añadido: “La unión de nuestros dos equipos nos permite mejorar nuestra oferta de servicios con capacidades de administración central y depositario de venta cruzada y atender mejor las necesidades cambiantes de nuestros clientes. Me gustaría dar las gracias a Vistra por su apoyo hasta ahora, y estamos agradecidos por la colaboración y el respeto mutuo que nos profesamos”.

Según indican en su comunicado, Anil Singh continuará con el negocio en un papel de liderazgo y supervisará la integración de Kroll ManCo en el equipo de Vistra. Kroll ManCo pasará a denominarse Vistra en una fecha posterior.

La revisión de la directiva europea sobre gestores de fondos de inversión alternativos (AIFMD), finalizada este año, ofrece una interesante oportunidad para analizar cómo ha evolucionado este mercado desde su entrada en vigor en 2013, pese a que se promulgó por primera vez en 2011.

La directiva estableció un marco regulador que abarca las actividades del sector de los FIAs, incluidos todos los fondos de inversión que están regulados de conformidad con requisitos nacionales específicos y quedan fuera del ámbito de aplicación de la Directiva UCITS. Se concibió como parte de la respuesta política a la crisis financiera mundial de 2008, que puso de manifiesto las deficiencias y vulnerabilidades de muchos ámbitos del sistema financiero, incluidas las actividades de inversión de determinadas estructuras de fondos privados.

Desde Efama destacan que una de las características diferenciales de la directiva de los fondos alternativos es que, en comparación con los vehículos UCITS, se centra en las sociedades gestoras de fondos, y no en sus productos, es decir, los fondos. “Esto se debe a la diversidad mucho mayor del sector de los FIAs en comparación con el de los UCITS y, por consiguiente, refleja la necesidad de evitar la creación de un conjunto común de normas específicas de producto para cada categoría de FIAs”, explican.

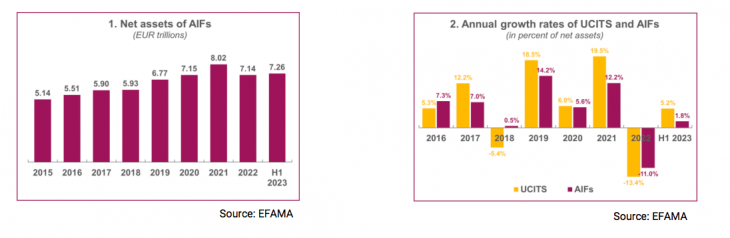

Los fondos alternativos han crecido considerablemente desde 2015. Los activos netos de estos fondos pasaron de 5,14 billones de euros a finales de 2015 a 8 billones de euros a finales de 2021, para descender a 7,14 billones de euros en 2022. A finales del primer semestre de 2023, los activos netos de los FIA ascendían a 7,26 billones de euros. Es decir, el crecimiento total de los activos netos desde finales de 2015 ascendió al 41 %.

Según Efama, si comparamos el crecimiento en activos netos de los fondos alternativos y los fondos UCITS desde 2015, se observa que las tasas de crecimiento de los FIAs han fluctuado menos que la de los UCITS. “En períodos de fuerte crecimiento bursátil, como en 2017, 2019 y 2021, el crecimiento de los FIAs fue claramente más moderado que el de los UCITS. En cambio, cuando los mercados bursátiles bajan, como en 2018 o 2022, los descensos en la valoración de los activos netos de los UCITS son mayores que los de los FIAs”, señala el último documento de análisis elaborado por Efama.

En opinión de Thomas Tilley, economista principal de Efama, el sólido crecimiento de los activos gestionados de los FIAs desde 2015 sugiere que, en general, la Directiva está funcionando bien. “Los FIAs ocupan claramente un lugar, junto a los UCITS, a la hora de ofrecer rendimientos a los inversores y proporcionar financiación a la economía. La creciente importancia de los FIAs transfronterizos en particular es alentadora, ya que es una indicación de que la profundización del mercado único europeo de capitales está progresando”, afirma.

Principales datos y tendencias

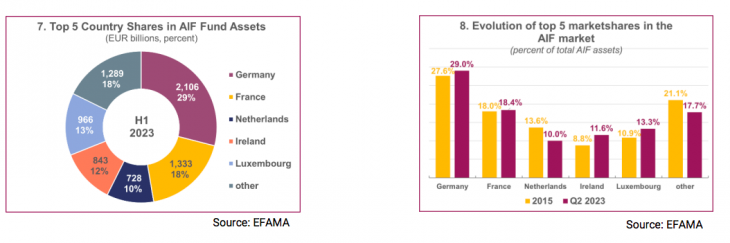

Otro dato interesante es que los cinco mayores domicilios del mercado de FIAs a finales del primer semestre eran Alemania, con una cuota de mercado del 29 %, seguida de Francia (18,4%), Luxemburgo (13,3%), Irlanda (11,6%) y los Países Bajos (10 %). Según Efama, desde finales de 2015, el mercado de FIAs se ha concentrado ligeramente más, y la cuota de mercado de los cinco principales domicilios ha pasado de menos del 80% a más del 82% a finales del primer semestre de 2023.

“Los activos netos de los FIAs y sus cuotas de mercado nacionales se deben, en gran medida, a los fondos regulados a escala nacional (no UCITS) que existían antes de la introducción de la Directiva. Estos difieren significativamente entre los países europeos y dependen a menudo de cómo estén organizados los ecosistemas nacionales de pensiones, seguros y financieros en general. El cuadro de la página siguiente ofrece una visión general de las cifras por países”, explica el documento.

Por último, hay que recordar que los FIAs que no están sujetos a un Régimen Nacional de Colocación Privada (NPPR) pueden tener un pasaporte y venderse de forma transfronteriza dentro del EEE a inversores profesionales. En este sentido, Efama considera que la importancia de los FIAs transfronterizos ha ido aumentando gradualmente: entre 2015 y el final del primer semestre de 2023, su cuota de mercado pasó del 22,4% del mercado total de FIAs al 28,5%. “Esto indica que, en general, el régimen de apadrinamiento funciona bien y que los gestores de activos lo utilizan cada vez más. Sin embargo, en comparación con el mercado de UCITS, el mercado de FIAs sigue estando muy centrado en los fondos domiciliados en el país de origen”, sostienen.

El informe también indica que, desglosados por estrategia general de inversión, los fondos inmobiliarios y, en particular, los «otros» FIAs han visto aumentar su cuota de mercado en los últimos años. El concepto “otros FIAs” engloban una amplia gama de tipos de fondos, incluidos los fondos de capital riesgo/inversión y los fondos de inversión libre. Para Efama, lo que estos fondos tienen en común es que invierten sobre todo en activos alternativos y a menudo menos líquidos. Es más, los activos inmobiliarios y alternativos se vieron mucho menos afectados por la caída de los mercados de capitales en 2022.

“La revisión ha mantenido intactos los fundamentos del marco de esta Directiva, que creó el mercado de FIAs tal como lo vemos hoy, siendo uno de los más importantes el régimen de delegación. La introducción de una amplia gama de instrumentos de gestión de la liquidez es una mejora, ya que ofrece a los gestores un conjunto de herramientas más amplio para hacer frente al riesgo de liquidez. Vigilaremos cómo reacciona el mercado ante algunos otros elementos, como los relativos a los depositarios y la originación de préstamos, sobre los que teníamos algunas dudas”, comenta Zuzanna Bogusz, asesora de Política Reguladora de Efama.

A la luz de todos estos datos y tendencias, Tanguy van de Werve, director general de Efama, concluye: “De cara al futuro, estamos convencidos de que los FIAs pueden desempeñar un papel cada vez más importante en la financiación de la transición sostenible de Europa. El horizonte de inversión a largo plazo de muchos inversores institucionales en FIAs y el tipo de activos en los que invierten los FIAs los hacen idóneos para este fin”.

Desde BlackRock Investment Institute defienden que los mercados emergentes son fundamentales para la transición energética mundial hacia una economía con bajas emisiones de carbono, por lo que las reformas para paliar el déficit de inversión podrían presentar tanto oportunidades como riesgos para los inversores.

“Estimamos que los mercados emergentes representarán más de la mitad de la demanda energética y de las emisiones de carbono en 2050. Creemos que esto significa que la forma y la velocidad de las transiciones de los mercados emergentes definirán en gran parte la velocidad y la forma de la transición global. En nuestra opinión, las consecuencias del cambio climático serán aún más graves para los mercados emergentes que para los desarrollados. Creemos que hay varios factores estructurales que diferencian a los países emergentes de las economías desarrolladas en la transición: un mayor crecimiento de la demanda energética, un mayor coste del capital para financiar la transición, una mayor proporción de emisiones difíciles de reducir -o aquellas que no pueden reducirse fácilmente con tecnologías bajas en carbono- y una mayor exposición a los daños físicos del clima”, explican para contextualizar las oportunidades de inversión.

La gestora considera que para cerrar la brecha serían necesarias importantes reformas en el sector público e innovaciones en el sector privado, lo que daría lugar a una mayor «combinación» de capital público y privado, o capital mixto. “A medida que las reformas propuestas vayan tomando forma, vemos la posibilidad de que el capital privado encuentre nuevas oportunidades de inversión para colmar el déficit de financiación climática de los mercados emergentes. Por ejemplo, el impulso de las reformas públicas y la innovación privada podrían crear nuevas oportunidades de infraestructuras de mercado privadas o aumentar el conjunto de emisiones de bonos verdes de los países emergentes”, señalan.

Implicaciones para la inversión

En su opinión, las reformas públicas tienen dos tipos de implicaciones clave para la inversión: su efecto sobre la velocidad y la forma generales de la transición y el cambio climático físico relacionado, y sobre las oportunidades de inversión en los mercados emergentes. Además, recuerdan que los daños relacionados con el clima seguirán aumentando en los próximos años. “Es difícil cuantificar el impacto sobre la salud y el bienestar humanos, pero los daños económicos cuantificables ya están creciendo rápidamente. Nuestros estudios sugieren que los daños económicos relacionados con el clima podrían restar alrededor del 5% del PIB mundial de aquí a 2050, con grandes variaciones según las regiones”, matizan.

En este contexto, consideran que eso significa que se necesitará una gran inversión en productos y soluciones que aumenten la resiliencia climática. “La resiliencia climática se refiere a la capacidad de prepararse, adaptarse y resistir a los riesgos climáticos y de reconstruir mejor tras los daños relacionados con el clima. Pensemos en sistemas de vigilancia temprana para predecir inundaciones, aire acondicionado para hacer frente mejor a las olas de calor o rehabilitación de edificios para que resistan mejor las condiciones meteorológicas extremas. Es distinto de la descarbonización, o limitación del calentamiento futuro mediante la reducción de emisiones”, añaden.

De hecho, la gestora espera que crezca la demanda de productos y servicios que aumenten la resiliencia y ayuden a la sociedad a evaluar y gestionar los riesgos. En este sentido, afirman: “Ya se observa cierto crecimiento del mercado, y creemos que la política, la regulación y los mercados estimularán aún más. También prevemos un mayor gasto en reconstrucción tras catástrofes climáticas. A medida que este mercado crezca, la resiliencia climática se convertirá en un nuevo tema de inversión”.

Reconoce que definir este tema de inversión emergente es complejo, ya que abarca diferentes tipos de respuestas, como los sistemas de alerta temprana, la tecnología climática y los materiales de construcción para ayudar a protegerse contra distintos tipos de riesgos climáticos en todos los sectores. “Dividimos la resiliencia climática en tres subtemas: evaluación y cuantificación de riesgos, gestión de riesgos y reconstrucción de infraestructuras físicas”, comentan.

Por último, indican que el mayor potencial para acelerar las transiciones se encuentra en los países emergentes de alto crecimiento y altas emisiones, como India, Indonesia, Brasil y Sudáfrica. Aquí, los programas específicos de cada país, como la Asociación para una Transición Energética Justa, ya están avanzando. “Por el contrario, los países menos desarrollados y con bajas emisiones podrían recibir más financiación para la adaptación y la resiliencia climática que para la descarbonización. Aunque son vitales, existe el riesgo de que los financiadores de estos mercados pasen por alto otros objetivos, como impulsar el acceso a una energía más barata y potenciar el crecimiento industrial con un mayor suministro energético. Vemos oportunidades para la financiación mixta, en particular cuando el capital público y privado invierten conjuntamente en sectores lastrados por elevados riesgos de materias primas o divisas, pero también cuando la tasa de éxito de los proyectos en desarrollo puede ser baja, o cuando los riesgos tecnológicos o políticos son elevados”, concluyen.

El punto de partida para la inversión en 2024 va a ser bastante diferente a lo que hemos vivido en 2023. Como explica Kareena Moledina, gestora de carteras de clientes de Janus Henderson Investors especializada en renta fija, “los bancos centrales están siendo capaces de gestionar la inflación, y esto les va a permitir ser capaces de hablar de bajadas de tipos para el año que viene”. Moledina participó en la presentación de las Perspectivas de Janus Henderson para 2024 junto con los gestores Luke Newman y Richard Clode.

La experta recuerda que ahora el consenso estima que la inflación caerá por debajo del 3% en 2024, lo que afectará significativamente a la manera de asignar activos el año que viene: “Si analizas el comportamiento del S&P 500 y los bonos en los últimos años, se puede constatar que la correlación entre acciones y bonos es mayor cuando la inflación supera el 3%. Si crees en el consenso, deberías esperar que esa correlación se vuelva negativa”. La gestora apuntó que este cambio en las correlaciones será importante para las carteras multiactivo, como la estrategia Janus Henderson Balanced.

Moledina comentó que el mercado espera que la Reserva Federal baje los tipos 100 puntos básicos a partir del segundo semestre de 2024, a razón de 25 puntos básicos por reunión. Según sus cálculos, como consecuencia el bono estadounidense a diez años rendiría un 3,5% para mediados de 2025. “Todo esto generará más volatilidad en los tipos de interés”, resume.

En todo caso, su postura es constructiva con la inversión en bonos: “Son los tipos más altos los que han devuelto a la renta fija el atractivo, con rendimientos similares a la renta variable en estos momentos, por lo que vemos que es un punto de entrada interesante”. La gestora afirma que, con las valoraciones actuales, los bonos ofrecen suficiente protección incluso en un entorno de debilidad económica.

Moledina indicó que en la firma están encontrando oportunidades en bonos soberanos de más duración. Dentro del crédito corporativo prefieren las emisiones con grado de inversión, apostando en general por bonos con una mayor calidad ante la elevada incertidumbre del entorno macroeconómico, protegiendo las carteras frente a una posible recesión. En Janus Henderson también están añadiendo exposición a activos colateralizados e hipotecas (MBS) como una manera de diversificar la exposición de riesgo de las carteras con activos que también presentan una calidad crediticia alta y un perfil bajo de volatilidad.

Además de la incertidumbre en torno a la magnitud de la recesión en EE.UU., la experta también aludió al impacto del riesgo geopolítico y, en términos de inversión, a la capacidad para determinar cómo ese riesgo geopolítico se canalizará hacia la economía real, en qué áreas puede tener un mayor impacto. Por todos estos motivos, la experta cree que para el año que viene se verá un movimiento de flujos desde fondos monetarios, donde muchos inversores han aparcado su dinero este año, hacia fondos de renta fija. Sin embargo, y a la vista de los múltiples interrogantes con los que empieza el año, aclara que es posible que los inversores prefieran “carteras más globales”, para una mayor diversificación del riesgo.

Alternativos: un comportamiento más racional

Luke Newman, gestor de carteras y responsable de una de las estrategias de retorno absoluto más conocidas de Janus Henderson, destacó como el incremento de la dispersión había dejado un año lleno de oportunidades, con mayor descubrimiento de valoraciones: “La fuerte subida de tipos ha cambiado el entorno para invertir en acciones con una gestión realmente activa. Ha sido un boom para los gestores de renta variable long-short”.

El gestor explicó que algunas de las estrategias que generaron más alfa en su cartera fueron posiciones cortas tácticas en compañías que sufrieron fuertes ventas al percibir el mercado que sus modelos de negocio podrían quedarse desfasados por la inteligencia artificial, por ejemplo industrias que hoy en día cuentan con mucha mano de obra o compañías que tengan una propuesta de IA atractiva, pero difícil de monetizar. También encontró oportunidades para generar alfa en sectores que llevaban mucho tiempo fuera del favor de los inversores por la financiación barata y cuya situación había cambiado con las subidas de tipos.

En todo caso, Newman insistió en la importancia de una gestión activa para detectar estas oportunidades: “Tienes que ir sector por sector, compañía por compañía, para identificar las valoraciones y donde están las oportunidades”. “Es necesario encontrar un catalizador y comprender dónde están los puntos de estrés, es el mejor entorno para invertir long/short en una década”, añadió.

Newman reseñó en varias ocasiones que el aumento de la volatilidad en los últimos doce meses ha sido “racional”, en el sentido de que las reacciones de los inversores a los distintos acontecimientos que han sucedido a lo largo del año han sido comprensibles y esto se ha reflejado en las valoraciones, como por ejemplo la reacción de las bolsas a un posible cierre del gobierno federal en EE.UU. o el comportamiento de las materias primas frente al nuevo estallido de violencia en Oriente Medio.

De hecho, Newman también aludió a los riesgos geopolíticos como una amenaza al alza para su clase de activo, aunque insistiendo siempre en la idea de racionalidad: “Cuando tienes mercados racionales donde la valoración es importante, es más fácil equilibrar los riesgos en cartera, puedes cubrirte de una forma más eficiente y eso es una gran ventaja para los inversores activos”.

De cara a 2024, Newman avanzó que buscará oportunidades en compañías de alta calidad, con balances muy fuertes y capacidad para autofinanciarse en el lado largo, mientras que en la parte de cortos va a prestar más atención a compañías industriales en la fase final de su ciclo y cuyo capex está bajo presión. “Hay mucho para pensar de cara a 2024”, concluyó el gestor.

Más oportunidades en tecnología

Por su parte Richard Clode no tuvo reparos en afirmar que el entorno actual para la inversión en valores tecnológicos es el peor en sus 20 años de carrera por una serie de factores, como la competición entre EE.UU. y China o el elevado sentimiento negativo en torno a las compañías tecnológicas chinas. “Los inversores van a buscar invertir en las áreas en las que se van a sentir más cómodos, como ciberseguridad en EE.UU.”, explicó.

Sin embargo, la alta dispersión entre valores del sector también le ha brindado oportunidades de inversión. Frente al consenso de un entorno “higher for longer” para 2024, Clode pidió poner este escenario en perspectiva: “Vivimos en un mundo de crecimiento. La inversión temática te proporciona lentes para invertir en el largo plazo”. Así, afirmó que temáticas como la sostenibilidad, el auge de la IA o la innovación tecnológica en el sector salud están ofreciendo grandes oportunidades de inversión.

Clode comentó el caso particular de la IA, por el alto interés que ha suscitado entre sus clientes este año: “Está generando una enorme disrupción tecnológica y va a tener un gran impacto sobre el mercado laboral, porque aportará eficiencia a los procesos”. Para Clode es crucial identificar correctamente quiénes serán los ganadores y perdedores “más allá de compañías donde es evidente, como NVIDIA o Microsoft”, citando como ejemplo a compañías de computación en la nube o empresas del sector de la publicidad.

A pesar del crecimiento más lento en los precios de las viviendas, la asequibilidad será el mayor desafío para los compradores de viviendas en 2024, según el Pronóstico de Vivienda 2024 de Bright MLS.

Sin embargo, más compradores y vendedores volverán al mercado en el próximo año a medida que las tasas de interés caigan desde máximos de 22 años, y los propietarios comiencen a aflojar su agarre sobre tasas hipotecarias del 3% .

El resultado será más opciones para los compradores de viviendas y un aumento en las ventas, aunque se proyecta que la actividad del mercado aún se mantendrá muy por debajo de los niveles normales.

Los compradores deben esperar una nueva normalidad para las tasas hipotecarias que caerán por debajo del 7% en el primer trimestre y oscilarán entre el 6-6,5% antes de alcanzar el 6,2% al final del año.

Además, las ventas de viviendas existentes terminarán el año en 4,6 millones, un aumento del 12,1% desde los números récord bajos en 2023, pero aún por debajo del número de ventas de viviendas en un año típico.

Circunstancias familiares y financieras cambiantes incitarán a más vendedores a salir de la banca, lo que llevará a un aumento del 7,6% en el inventario al final de 2024.

Más inventario y más compradores mantendrán los precios de las viviendas estables, con el precio medio de la vivienda en los EE.UU. aumentando solo un 1,5% a 394.200 dólares.

Por otro lado, los crecientes desafíos de asequibilidad y un aumento en el suministro de viviendas nuevas enviarán los precios a la baja en algunos mercados, concentrados principalmente en California y Florida, agrega el informe.

Tendencias clave de vivienda en 2024 y comodines

Aunque se espera que las ventas de viviendas aumenten en 2024, el pronóstico de Bright MLS prevé que se mantengan bajas en el primer trimestre del año, ya que las tasas se mantendrán alrededor del 7% y algunos compradores potenciales esperarán tasas más bajas más adelante en el año.

Con casi dos tercios de los propietarios de viviendas en EE.UU. aferrándose a una tasa hipotecaria por debajo del 4% y tasas actualmente muy por encima del 7%, ha habido poco incentivo para vender.

Sin embargo, a medida que las tasas comiencen a caer y se acerquen más al 6,5%, los propietarios de viviendas que se han caracterizado por estar «bloqueados» en su hipoteca encontrarán cada vez más que las circunstancias familiares y financieras cambiantes superan sus bajas tasas.

Esto llevará a más nuevos listados durante el transcurso del año. El inventario seguirá estando por debajo de los niveles previos a la pandemia, aunque la brecha se habrá reducido para que a nivel nacional el inventario al final del año 2024 esté al 92% del nivel de finales de 2019.

Varios factores empujarán y tirarán de los precios de las viviendas en 2024

Esto mantendrá los precios de las viviendas estables en muchos mercados. Pero la asequibilidad, que empeoró significativamente durante el último año a medida que tanto las tasas hipotecarias como los precios de las viviendas estaban subiendo, continuará siendo un desafío en 2024, particularmente para los compradores de viviendas por primera vez.

Los vendedores que buscan atraer a estos compradores pueden necesitar ofrecer asistencia con los costos de cierre u otros incentivos financieros para que los números funcionen para aquellos que están en el mercado por primera vez.

El mercado de la vivienda ha sido cualquier cosa menos predecible en los últimos años, y existe el riesgo de que factores políticos o económicos traigan lo inesperado al mercado de la vivienda en 2024.

Ahora mismo, la perspectiva es de una recesión leve y corta en 2024, que no tendrá un impacto mayor en el mercado de la vivienda. Sin embargo, los conflictos globales en curso podrían aumentar el riesgo de recesión en los EE.UU. Los enfrentamientos gubernamentales y la discordia política en el país también pueden llevar a una mayor ansiedad del consumidor.