Mauricio López, socio y presidente de la firma, y Pablo Recio, socio y gerente general del multifamily office basado en Santiago

Cuando un puñado de ejecutivos de la industria financiera chilena estaban levantando el primer multifamily office de la plaza local, en 2007, tenían que explicar su modelo de arquitectura abierta ante las miradas escépticas de las casas de inversiones que preferían la exclusividad. Ahora, más de una década después, los socios de Addwise MFO son veteranos de una industria que ha ido cambiando y creciendo, en medio de las volatilidades, pasadas y presentes.

“En ese tiempo no existía el concepto de multifamily office en Chile”, recuerda Mauricio López, socio y presidente de la firma. Ellos tampoco lo usaban. En ese momento, no estaban al tanto de esta modalidad que existía en mercados como el estadounidense. No fue hasta un año después que se enteraron de sus pares del norte y empezaron a estudiar la experiencia internacional para apoyar las explicaciones.

El cambio vino con la crisis financiera de 2008, que López describe como un punto de inflexión, y se reforzó con la promulgación de la Ley Única de Fondos (LUF, para los amigos), que empezó a regir en 2014. Ahora, más de 100 compañías de este giro están registradas junto con ellos.

Los siete socios fundadores de Addwise siguen siendo su columna vertebral, atendiendo a inversionistas y sondeando inversiones, apoyados por equipos de middle y back office.

La firma tiene tres grandes pilares. Alrededor de un tercio del negocio está en el wealth management tradicional, donde compran acciones, fondos nacionales e internacionales y activos de private equity, entre otros. Otro tercio está en la arista de deuda privada, donde la firma se dedica a buscar buenos originadores, distribuyendo actualmente los productos de siete gestoras del segmento. Y finalmente, está el mundo inmobiliario, donde se enfocan en buscar oportunidades de renta, incluyendo una apuesta por EE.UU.

En entrevista con Funds Society, López y Pablo Recio, también socio y gerente general del multifamily office basado en Santiago, delinean los cambios que han visto en la industria, sus principales variables y lo que ven por delante.

Foto cedidaDe izquierda a derecha: Tobias Schafföner y Marcus Stollenwerk

Flossbach von Storch AG ha anunciado que refuerza su consejo de administración con dos nuevos nombramientos a partir del 1 de enero de 2024. Tras el nombramiento de Till Schmidt en octubre de 2023, la gestora ha comunicado la incorporación a este órgano de Tobias Schafföner y Marcus Stollenwerk a partir de enero de 2024, coincidiendo con la salida de Dirk von Velsen.

Tobias Schafföner (37), que también es socio de la gestora, se incorporó a Flossbach von Storch en 2012. Es responsable de la gestión de carteras multi-asset y de la gestión de activos digitales Flossbach von Storch ONE en Alemania. Marcus Stollenwerk (50), también socio, es responsable del área de gestión patrimonial de la gestora desde 2020. Anteriormente dirigió el área de gestión patrimonial de UBS en Alemania.

“Con la incorporación de Tobias Schafföner y Marcus Stollenwerk al consejo de administración pretendemos establecer una estructura de gestión sostenible y orientada al futuro. El crecimiento de los últimos años y la creciente complejidad también nos obligan a repartir las tareas entre más personas”, ha señalado Klaus Kühn, presidente del consejo de supervisión.

Dirk von Velsen, miembro de la Junta Directiva desde 2008, deja la empresa por decisión propia. «Han sido unos años magníficos, muy exitosos e intensos. Deseo a la empresa y a todos mis colegas lo mejor para el futuro», afirma von Velsen.

Por último Bert Flossbach, socio fundador, ha indicado: “Queremos agradecer a Dirk su enorme contribución al crecimiento y el éxito de nuestra empresa. Sin él, la empresa no estaría donde está hoy”.

Tras el éxito de la primera reunión celebrada en Viena, el 27 de noviembre arrancó la segunda Conferencia de los Estados Parte en el Tratado sobre la Prohibición de las Armas Nucleares (TPNW), en la sede de las Naciones Unidas de Nueva York. Durante esta segunda edición, Etica Funds reafirmó su compromiso con el desarme nuclear a través de una Declaración de Inversores (Investor Statement), firmada por más de 90 instituciones financieras internacionales que representan más de un billón de dólares en activos bajo gestión.

El año pasado, Etica Funds presentó una Declaración de los Inversores (Investor Statement) redactada junto con ICAN (Campaña Internacional para la Abolición de las Armas Nucleares, Premio Nobel de la Paz en 2017). La Declaración incluye indicaciones específicas para los Estados Parte, en relación con los procedimientos prácticos para acabar con la financiación de la producción y el mantenimiento de los arsenales de armas nucleares.

Este año, con motivo de la segunda reunión, Etica Funds e ICAN han actualizado la Declaración, que aumenta el número de indicaciones para los Estados e incluye un compromiso específico para las instituciones financieras signatarias.

Este Tratado sobre la Prohibición de las Armas Nucleares es el primer acuerdo internacional que tiene como objetivo prohibir una amplia gama de actividades relacionadas con las armas nucleares, incluidos el uso, la amenaza de uso, el desarrollo, la posesión y el almacenamiento. También fomenta la asistencia a las víctimas de las armas nucleares y la limpieza de los entornos contaminados por armas nucleares. El Tratado fue adoptado por las Naciones Unidas en 2017 y entró en vigor el 22 de enero de 2021. En Nueva York, se reunieron los países que se han adherido al Tratado (hasta la fecha cuenta con 93 signatarios y 69 Estados.

Marco Carlizzi, presidente de Etica Funds, intervino en la Conferencia de los Estados Parte leyendo la versión actualizada de la Declaración de los inversores, redactada por Etica Funds junto con ICAN. La Declaración alienta a todos los países a unirse al Tratado e insta a los Estados Parte del mismo a solicitar que las sociedades estatales, incluyendo los bancos centrales y los fondos soberanos, apliquen plenamente la prohibición establecida por el TPNW sobre todas las formas de asistencia al armamento nuclear. Asimismo, se pide a los Estados Parte que garanticen que las obligaciones del Tratado se extiendan a los actores no estatales (incluido el sector privado) dentro de sus jurisdicciones.

Por último, para los inversores que suscriben la Declaración, se espera un compromiso específico de no financiar o invertir en sociedades que produzcan componentes clave para armas nucleares, priorizando la salud de las comunidades, el clima y las instituciones democráticas sobre los beneficios de la industria de armas nucleares.

Etica Funds solicitó un amplio apoyo de los gestores de activos y las sociedades financieras para que la Declaración señalase a las sociedades, los responsables políticos y otras partes interesadas las expectativas básicas de los inversores en relación con la entrada en vigor del Tratado.

“A la luz de los recientes eventos de guerra que están afectando cada vez a más países en el mundo, nuestra presencia en esta prestigiosa asamblea busca afirmar la importancia de que los inversores expresen claramente un NO rotundo a las armas nucleares, NO a la producción, distribución, posesión y uso de armas nucleares, promoviendo al mismo tiempo el compromiso con la asistencia a las víctimas y la restauración medioambiental. Los inversores y ahorradores pueden, mediante sus decisiones de inversión por un lado y la asignación de sus ahorros por otro, orientar y presionar a los gobiernos para que tomen decisiones más significativas sobre el tema de las armas nucleares; estamos en las Naciones Unidas para reafirmar este derecho”, ha destacado Marco Carlizzi, presidente de Etica Funds.

Por su parte, Luca Mattiazzi, director general de Etica Funds, ha añadido: “Para Etica Funds, el desarme representa una cuestión crucial que está profundamente arraigada en nuestra identidad. Nuestro compromiso no cambia según las necesidades del momento: en más de veinte años de historia, los fondos de Etica Funds nunca han invertido en sociedades involucradas en la producción, uso, mantenimiento, distribución o almacenamiento de armas controvertidas o de sus componentes clave (como minas antipersona, bombas de racimo y nucleares), ni tampoco en armas convencionales. El desarme nuclear es una condición esencial para garantizar la paz y la seguridad a nivel internacional”.

Según concluye Susi Snyder, coordinadora del programa de ICAN, “ICAN reconoce el liderazgo de Etica en promover esfuerzos para poner fin a las actividades relacionadas con las armas nucleares. Desde la entrada en vigor del tratado de prohibición nuclear, las empresas han comenzado a abandonar el negocio de las armas nucleares gracias a la presión ejercida por el sector financiero, que evita invertir en empresas asociadas con la producción perjudicial y moralmente reprobable de estas armas de destrucción masiva”.

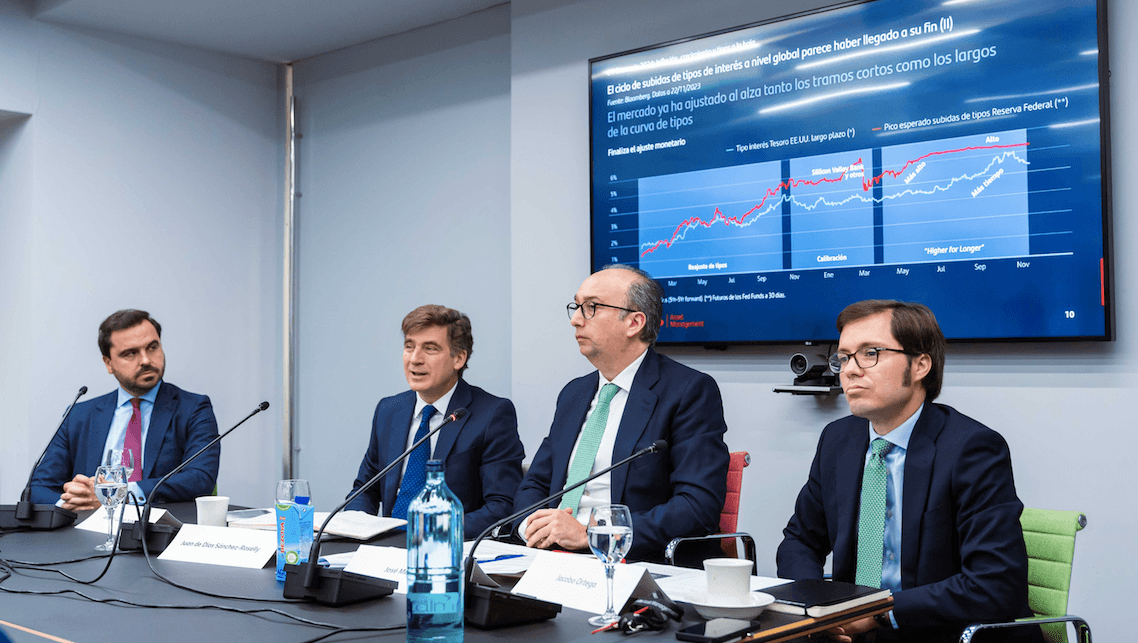

Foto cedidaPie de foto de izquierda a derecha: Alfonso García Yubero, Director de Análisis y Estrategia en Santander Private Banking Gestión; Juan de Dios Sánchez-Roselly, Director de Inversiones Global de Santander Private Banking; José Mazoy, Director de Inversiones Global de Santander Asset Management, Jacobo Ortega, Director de Inversiones de Europa de Santander Asset Management.

Desde Santander Wealth Management & Insurance defienden que ha llegado el momento de extender el horizonte temporal de inversión. La firma, que aglutina el negocio de banca privada, gestión de activos y seguros del banco, ha presentado su outlook para 2024 con un mensaje claro: el ajuste de los tipos de interés ha terminado, por lo que hay que equilibrar de nuevo las carteras y mirar más allá de la renta fija a corto plazo.

Según ha explicado Alfonso García Yubero, director de Análisis y Estrategia en Santander Private Banking Gestión, vamos hacia una escenario con una moderación de la inflación, un menor crecimiento, pero sin caer en un recesión global, y bajadas de tipos que llegarán de forma paulatina. “La inflación ha sido el gran tema del año pasado y es cierto que aún queda cierta inflación pegajosa, pero todos los elementos de la inflación han mejorado sustancialmente. Nuestra previsión para 2024 es que se modere y nos acerquemos algo más al objetivo que se han marcado los bancos centrales”, ha señalado García.

En su opinión, esa moderación de la inflación coincidirá con el mantenimientos de los tipos de interés altos por parte de los bancos centrales y con el efecto que esas subidas han tenido en la economía global, un impacto que considera que aún no hemos visto. “Ni soft landing, ni hard landing, hablamos de longer landing, es decir, que se prolongará en el tiempo. El ciclo ha aguantado muy bien porque el punto de partida ha sido totalmente diferente al de la última gran recesión, en especial para los bancos. El mejor ejemplo fue lo ocurrido con los bancos locales norteamericanos en marzo, cuya quiebra no generó un contagio masivo. En este sentido, no esperamos una recesión global”, ha afirmado García.

El director de Análisis y Estrategia en Santander Private Banking Gestión afirma que hay diferencias sustanciales entre Estados Unidos y Europa en lo que respecta al comportamiento de la inflación y el ritmo que puedan llevar la Fed y el BCE, pero reconoce que el país que realmente ha llamado la atención ha sido Japón: “Es muy reseñable que ha logrado desterrar la inflación y esa trampa de liquidez en la que estaba metida, gracias en parte a la subida salarial. Todo ello se refleja en la bolsa y en una mayor capacidad de las empresas de generar valor para sus accionistas”, ha destacado.

Los expertos de la entidad saben que no se puede entender 2024 sin hacer una previsión de lo qué harán los bancos centrales y cuál será su política monetaria. En este sentido, considera que la mayoría de ellos, con la excepción de Japón y China, han llevado los tipos de interés a niveles muy restrictivos que deberían bastar para moderar las tensiones inflacionistas. “Este cambio en el sesgo de la política monetaria está siendo posible gracias a la confirmación de que están remitiendo las presiones inflacionistas”, indican.

José Mazoy, director de Inversiones Global de Santander Asset Management, ha resumido claramente lo ocurrido: el proceso inflacionario se ha acompañado por un proceso monetario restrictivo que ha requerido más tiempo. Al igual que la mayoría de las firmas de la industria, la entidad evita poner fecha de inicio a la baja de tipos -primero en EE.UU. y luego en Europa-, pero sí señala que antes del verano de 2024 será difícil ver alguna, a menos que se produzca un importante deterioro del entorno.

“Los bancos centrales han ido calibrando y telegrafiando las subidas y, tras una breve pausa, se dieron cuenta de que tenían que seguir siendo agresivos. A los clientes intentamos explicarles esto y también que hemos llegado a la cima, y que ahora toca tomar decisiones de inversión para un 2024 marcado por efectos clave a la baja: la inflación, los tipos y el crecimiento”, ha añadido Manzoy.

Implicaciones para la inversión

Con esta visión macro, desde Santander Wealth Management & Insurance consideran que ha llegado el momento de extender el horizonte temporal de la inversión y equilibrar las carteras con estrategias que complemente al activo estrella, la renta fija, y permita capturar las oportunidades de inversión de este longer landing. “Consideramos necesario combinar este posicionamiento con estrategias que permitan extender estos rendimientos durante un plazo mayor”, ha explicado Víctor Matarranz, responsable global de Santander Wealth Management & Insurance.

Según ha comentado Juan de Dios Sánchez-Roselly, director de Inversiones Global de Santander Private Banking, todo el mundo tiene claro que la oportunidad está en la renta fija a corto plazo, algo que se ha reflejado en los flujos este año.

En ese “extender el horizonte”, la entidad propone seis ideas que considera muy atractivas para 2024: extender los plazos para consolidar los altos tipos de interés; capturar primas de riesgo en bonos corporativos de calidad; maximizar la diversificación en carteras de renta fija; comprar opcionalidad en renta variable y buscar el soporte de la valoración; acceder a la creciente oportunidad de los mercados privados; y posicionar las carteras de cara a los nuevos paradigmas.

“Más allá de los bonos soberanos y los mercados monetarios, hay otros activos que cotizan a valoraciones razonables, con moderado riesgo crediticio y que representan oportunidades de inversión, como por ejemplo bonos corporativos con grado de inversión. Esto permite construir carteras de inversión equilibradas con un balance rentabilidad-riesgo diferencial respecto a los últimos años”, ha comentado Matarranz.

La entidad considera que es un excelente momento para construir carteras diversificadas, dados los elevados rendimientos disponibles tanto en activos sensibles a tipos de interés (deuda pública) como en activos sensibles al ciclo económico (bonos corporativos y renta variable). Para los inversores más sofisticados, Santander Wealth Management & Insurance resalta los mercados privados, que registran rentabilidades superiores a través de un creciente número de soluciones de inversión alternativas como private equity, infraestructuras, private debt o capital riesgo.

También aconseja tomar posiciones en temáticas de transición energética, digital y comercial, con el objetivo de generar retornos diferenciales en el largo plazo. Dentro de estas temáticas, cabe destacar áreas como el reto de la descarbonización, la inteligencia artificial generativa, así como el impulso a la productividad global y los nuevos flujos de inversión (friendshoring y nearshoring). Y, por último, destaca que la renta variable incrementa su atractivo en la medida que se despejen las dudas del ajuste cíclico de los beneficios.

Seth Meyer, gestor de carteras de bonos high yield en Janus Henderson Investors. Seth Meyer, gestor de carteras de bonos high yield en Janus Henderson Investors

“La principal pregunta que nos planteamos, como inversores en renta fija, es qué implica un periodo de tipos más altos por más tiempo (higher for longer)”, afirma Seth Meyer, gestor de la estrategia Multi Sector Income de Janus Henderson Investors. La estrategia celebra este año su décimo aniversario, siempre con los mismos miembros del equipo al frente: John Kirschner, John Lloyd y el propio Meyer. El gestor participó en una sesión temática dentro del evento Madrid Knowledge Exchange celebrado por Janus Henderson en septiembre, en la que declaró: “Pensamos que estamos en un ciclo diferente desde una perspectiva del consumo y del estado de los balances corporativos. Esto no significa que no vaya a terminar igual que ciclos anteriores o que no vayan a funcionar las previsiones, es simplemente una cuestión de tiempo”.

El gestor recuerda que la Fed llegó a incrementar la masa monetaria un 24% en 2020 y otro 12% en 2021 para estimular a la economía frente al covid, para después elevar los tipos de interés hasta el 5% en tiempo récord. Meyer afirma desconocer si el escenario más probable de aquí en adelante será el de un soft landing de la economía, pero reconoce que no es tan importante desde el punto de vista de la inversión: “Los rendimientos actuales sí que están compensando a los inversores en este momento, tanto si hay un soft landing o un hard landing”.

A pesar de estos comentarios, Meyer aclara que afinar el pronóstico macro será fundamental para tomar decisiones en los próximos meses: “Una de las maneras de hacer dinero en renta fija de aquí en adelante va a depender de la capacidad de los inversores para predecir qué banco central será el primero en mover ficha”. Meyer pone como ejemplo del reto que supone interpretar el entorno macro actual el impacto del envejecimiento de la población americana sobre el mercado laboral en un contexto de alta inflación e indicios de desaceleración económica: según la evidencia histórica el desempleo debería subir, pero eso no está sucediendo. Como el mercado laboral es un indicador atrasado, esto añade una dificultad añadida para pronosticar con fiabilidad una recesión.

El gestor explica que, después de acostumbrarnos a que los principales bancos actuasen de forma coordinada, la evolución de la inflación y el crecimiento en las distintas económicas los llevará por derroteros diferentes: “La política monetaria empezará a divergir”. Añade que, con muchas curvas de tipos invertidas en las principales economías, la actuación de los bancos centrales permitirá a los inversores explotar esas divergencias a su favor.

Por tanto, el gestor habla de tres puntos clave para invertir en renta fija en el futuro próximo: el rendimiento de la parte de la curva, los tipos reales y la reversión de las políticas aplicadas por los bancos centrales. Comenta en particular la parte de los rendimientos reales, que califica como “muy indulgentes” ahora mismo. “Cuando los rendimientos reales superan el 2% es históricamente el momento de mayor restricción, un momento de dolor para corporaciones y consumidores, en el que generalmente hemos visto una escalada del desempleo. Generalmente es un gran momento para pensar en comprar activos de mayor duración”, explica Meyer.

El gestor afirma sentirse alcista con su clase de activo y ve un entorno un poco más optimista para los bonos corporativos. Por ejemplo, explica que las condiciones de crédito no son tan extremas como parecen: sí, se ha ralentizado la concesión de crédito por el encarecimiento de los costes de financiación, pero afirma que “esto es lo normal” en un contexto en el que muchos bancos creen que la economía se va a desacelerar. Meyer explica que históricamente estos periodos han dado paso a una recesión; aunque afirma no saber si esta vez será diferente, se muestra pragmático: “Lo único que puedo afirmar es que todas las empresas estadounidenses o empresas de consumo en EE.UU. se han refinanciado, por lo que su necesidad de capital respecto a esta clase de periodos históricos es significativamente diferente”. En la misma línea, explica que pese a que el consumidor estadounidense se está quedando sin el dinero ahorrado durante la pandemia aún no está tan ahogado, dado que en el pasado ha podido financiarse a tipos bajos, por lo que el pago de cuotas aún supone una parte baja de su renta disponible.

¿Cómo filtrar todo el ruido hacia una estrategia de inversión multiactivo?

El equipo de Janus Henderson trata de realizar el análisis más comprensivo posible para encontrar y poner dentro de la cartera de su estrategia Multi Sector Income las mejores ideas de inversión para generar retornos totales positivos para sus clientes con una gestión del riesgo equilibrada y dinámica.

La cartera está compuesta típicamente por un 35% por bonos con grado de inversión y en un 65% por bonos con grado especulativo. El gestor aclara que ahora no están encontrando valor en el high yield, porque considera que los diferenciales no están reflejando claramente los riesgos que hay en el horizonte, pero que la estrategia tiene flexibilidad para invertir en otras áreas del mercado sin grado de inversión más allá de los bonos corporativos: hipotecas, CLOs, ABs o CNBs, para aportar diversificación. De hecho, afirma que está encontrando más oportunidades en el mercado de titulizaciones, como por ejemplo en CLOs triple A de Europa, que le ofrecen calidad alta, con rendimientos buenos y menor volatilidad.

Otro activo que le gusta son los MBS de agencia, un activo del que destaca su alta calidad, con rendimientos en torno al 5% y que permiten añadir algo de duración a la cartera. De hecho, ahora los MBS de agencia suponen un 30% de la cartera del fondo, el porcentaje más alto en la vida de la estrategia. “Somos selectores de activos y analistas bottom-up fundamentales”, recuerda Meyer.

La duración de la cartera se sitúa generalmente entre los tres y los cinco años. El gestor insiste en la importancia de tener exposición a la duración como un elemento fundamental para diversificar la cartera. “La idea de equilibrar el riesgo de tipos y el riesgo por diferenciales es realmente el sello distintivo de lo que hacemos”, concluye.

Foto cedidaDe izq a der: Edmundo Varas, director de KPMG Law; Jimena Bodilla, directora de REDMAD; Karin Eggers, Head of ESG de KPMG en Chile; Patricia Sabag, socia de REDMAD; y Andrés Martínez, socio líder de Consultoría Tributaria de KPMG Chile

La Ley de Delitos Económicos y Ambientales aprobada recientemente en Chile fue la protagonista del seminario realizado por KPMG Chile, REDMAD y el Colegio de Abogados. En la instancia, los profesionales delinearon el potencial impacto por multas de la normativa, aunque hicieron un llamado a “preocuparse, pero no asustarse”. Esta nueva normativa, aseguraron, puede ser una oportunidad para fortalecer las prácticas de la compañía.

En la instancia –llamada “Nuevo paradigma de responsabilidad penal para las empresas y su alta dirección–, delineó la consultora a través de un comunicado, se discutieron las implicancias legales y de gobierno corporativo de la ley. Las exposiciones estuvieron a cargo de Edmundo Varas, director de KPMG Law, y Karin Eggers, Head of ESG de la firma.

Varas destacó que la nueva regulación no trae un marco penal diferente al que ya se conocía en Chile, “sino que entramos a un sistema de penas y agravantes especiales, en el que, dependiendo del tipo de la falta, tiene sanciones más altas”. Estas multas, indicó, llegar a los 157 millones de dólares, en el caso de las empresas, y a 23 millones de dólares, para las personas naturales.

En esa línea, el especialista dijo que el potencial impacto de la legislación ha generado ansiedad y temor en distintas organizaciones. Sin embargo, indicó, mirándola en un contexto global, se enmarca con los estándares internacionales. “Si uno revisa en detalle, gran parte de los delitos que establece la nueva ley ya estaban incorporados en el estatuto anterior, entonces la mayoría de las instituciones tienen medidas implementadas dentro de sus procesos y cultura corporativa”, agregó en la nota de prensa.

Por su parte, Eggers aseguró que la normativa se traduce en una oportunidad para integrar de manera más robusta los aspectos ASG en las organizaciones. “Cuando nos referimos a impactos en los gobiernos corporativos, hablamos de corrupción y cosas que pudiesen dañar el valor de las instituciones. Por lo tanto, estamos frente a una gran oportunidad para integrar los aspectos ASG en los gobiernos corporativos y a identificar y evaluar posibles riesgos ambientales y sociales”, comentó.

Panel de conversación

Luego, se llevó a cabo un panel integrado por Myriam Gómez, socia del Colegio de Ingenieros; Patricia Sabag, socia de REDMAD; y Andrés Martínez, socio líder de Consultoría Tributaria de KPMGChile, quien estuvo a cargo de moderar la conversación.

Si bien Sabag comparte el diagnóstico de que “muchas de las prácticas de las que habla la ley ya estaban incorporadas”, en su experiencia, y que la legislación ha tenido una buena recepción, advirtió sobre la bajada práctica. “Es importante que, al momento de ejecutar los nuevos estatutos, el manejo de la información no dependa de una gerencia en particular, sino que del directorio de la compañía”, recalcó.

Por su parte, Gómez se refirió a los desafíos que enfrenta la alta dirección de las empresas, enfatizando que “aquí es fundamental que esto sea parte integral de la cultura de las organizaciones y este proceso debe venir acompañado con ajustes en los sistemas, de capacitaciones y con asesoría externa de profesionales expertos en la materia».

Otra parte relevante, a su parecer, es la cadena de valor de las empresas. “Efectivamente no sólo las va a afectar en sí mismas, sino que también a sus proveedores. Por lo tanto, las más grandes van a tener que guiar a las que son más pequeñas”, comentó en el seminario.

Voya Investment Management publicó los nuevos resultados de la cuarta edición de su encuesta a patrocinadores de planes de jubilación, especialistas en aportaciones definidas y participantes en planes de jubilación contributivos, en la que se detallan las perspectivas sobre temas como la preparación para la jubilación, la inversión y la confianza financiera general.

Este año, Voya IM encuestó a los participantes del plan por primera vez, y sus respuestas muestran hasta qué punto los patrocinadores del plan sobrestiman la preparación para la jubilación de los participantes.

Además, la investigación encontró una brecha entre los sentimientos de los participantes y las percepciones de los patrocinadores del plan cuando se trata de la preparación para la jubilación, donde una gran mayoría (87%) de los patrocinadores del plan dicen que sus participantes están algo o muy preparados para la jubilación, mientras que solo el 63% de los participantes piensan lo mismo.

Al igual que en 2021, las principales preocupaciones de los patrocinadores siguen siendo garantizar que sus planes cumplan la nueva normativa y que sus partícipes inviertan adecuadamente.

La reducción de las comisiones y gastos de los planes también ha sido un foco recurrente que ha crecido en importancia desde 2021, pasando del quinto puesto en la encuesta anterior al tercero este año. La ciberseguridad también es una preocupación clave para los patrocinadores de planes.

Volviendo al impacto de los mercados, más de la mitad de los participantes encuestados informaron de que la inflación y el estado de la economía tendrán un impacto grave o importante en su capacidad de ahorro para la jubilación, mientras que el COVID-19 se citó con mucha menos frecuencia como un obstáculo para el ahorro para la jubilación.

El 37% de los participantes mayores de 50 años afirmaron que ahora planean jubilarse más tarde de lo que esperaban en un principio debido a los efectos a largo plazo de la volatilidad de los mercados, la inflación y el COVID-19.

Cuando se pidió a los patrocinadores su opinión sobre los principales efectos combinados a largo plazo de la reciente volatilidad de los mercados, el aumento de la inflación y la COVID sobre los planes de jubilación y las prestaciones de los empleados, citaron como principales impactos un aumento de los cambios de inversión de los participantes y una mayor demanda de prestaciones de ahorro de emergencia.

«La inflación y las continuas fluctuaciones de los mercados siguen siendo motivo de preocupación para muchos estadounidenses, especialmente para aquellos que se acercan a la jubilación. Como resultado, se ha hecho evidente que existe una desconexión entre los empleadores y sus empleados en torno a la preparación para la jubilación», dijo Brian Houston, SVP, Gerente de Desarrollo de Negocios, DCIO, Voya IM.

La investigación de Voya IM también reveló que la preparación para la jubilación tiene un impacto directo en la confianza financiera general de un individuo. Además, descubrió una oportunidad para que los patrocinadores y especialistas de planes ofrezcan más educación y soluciones cuando se trata de generar ingresos y prepararse para la jubilación.

Esto es relevante ya que casi el 90% de los participantes afirmaron estar algo o muy interesados en soluciones de ingresos para la jubilación y en una opción de inversión que les ayude a proporcionar ingresos durante la jubilación (87%) y les ayude a comprender cómo generar ingresos en la jubilación para poder mantener su estilo de vida actual (87%).

«Los especialistas y los empleadores pueden considerar estos hallazgos como una oportunidad para presentar más soluciones de apoyo a la preparación para la jubilación, como ofrecer un menú de inversión ampliado para los trabajadores próximos a jubilarse que incluya opciones adicionales de renta fija, opciones de renta variable de menor volatilidad y otras estrategias, como cuentas gestionadas, para ayudar a los empleados en su camino hacia un futuro financiero más seguro», agregó Houston.

AZTLAN Equity Management anunció el lanzamiento del nuevo fondo de inversión llamado AZTLAN North America Nearshoring Stock Selection ETF, ticker «NRSH».

«Es el primer ETF especializado en Nearshoring y ha sido listado hoy en la Bolsa de Valores de Nueva York, con un precio de salida de 20 dólares por título. Se espera que el fondo llegue al mercado de valores mexicano en el primer trimestre de 2024 a través del Sistema Internacional de Cotizaciones (SIC)», dice el comunicado de la empresa al que accedió Funds Society.

AZTLAN busca ofrecer a los inversores una forma «sistemática y eficiente» de participar en este importante fenómeno macroeconómico de reubicación estratégica de las cadenas de suministro, NRSH no sólo captura la esencia del Nearshoring sino que también proporciona una solución inclusiva y versátil para capitalizar este fenómeno que hasta el momento solo podía ser captada de forma muy aislada o a través de grandes inversiones privados, agrega la firma.

El inicio del ETF se basa en la creación de un índice que fue desarrollado por analistas de AZTLAN utilizando algoritmos sofisticados e introduciendo herramientas de Inteligencia Artificial (AI), junto con su ya probada metodología de análisis fundamental.

«El desarrollo de este ETF implicó la identificación de los segmentos de la industria que son la primera línea de exposición del fenómeno Nearshoring, a saber: inmuebles industriales (naves industriales, REITS y las FIBRAs en México), transporte, logística, almacenamiento y centros de datos, todo dentro de la región de Norte América», dice el comunicado.

El índice consiste en la selección de una muestra de alrededor de 70 empresas de México, Estados Unidos y Canadá, particularmente expuestas al fenómeno del Nearshoring, una tendencia que según expertos de AZTLAN estiman continuará por los próximos 15 años. De un universo de 70 compañías listadas en la Bolsa de esas tres naciones, se seleccionan las 30 empresas con los mejores fundamentales y desempeño operativo-financiero, haciendo un rebalanceo trimestral. Cabe destacar que de esta selección de compañías que conforman el Índice al día de hoy: 8% son mexicanas, 20% canadienses y el 72% restante son empresas estadounidenses.

“Este disruptivo ETF marca un parteaguas en el sector de los Fondos de Inversión que cotizan en Bolsa. Los inversionistas que decidan invertir en el ETF NRSH podrán tener en un sólo instrumento una amplia exposición al fenómeno del Nearshoring y experimentarán una exposición a los fundamentales de las mejores empresas de acuerdo al criterio de selección. Todo en un vehículo listado, líquido y con acceso directo a los 3 mercados bursátiles de la región, democratizando así las inversiones y el acceso a los mercados de capital globales. Este nuevo instrumento también estará disponible para todos los inversores en México a partir de marzo de 2024”, destacó Alejandro H Garza Salazar, socio fundador y director de AZTLAN Equity Management.

AZTLAN Equity Management, LLC es una firma boutique de gestión de portafolios y fondos de inversión que se especializa en el desarrollo de estrategias y selección de acciones globales que generan valor a largo plazo. En tan sólo 7 años, AZTLAN se ha posicionado en el sector como una compañía sólida, de alto crecimiento y disruptiva, con presencia en Estados Unidos, México, Argentina y Hong Kong.

Foto cedidaJuan Pablo Orellana, socio y CEO de Falcom Asset Management y nuevo director de la Acafi

Un nuevo miembro llegó a la mesa directiva de la organización gremial de gestores de fondos de inversión en Chile, la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi). Se trata de Juan Pablo Orellana, máximo ejecutivo de la gestora Falcom Asset Management.

El profesional se integró este mes al directorio, indicó la organización a través de un comunicado, lo que dejó el número de directores titulares en nueve. La mesa la completa el presidente de la entidad, Luis Alberto Letelier.

Orellana es socio y CEO de Falcom Asset Management –una de las 43 administradoras generales de fondos asociadas a la Acafi– desde hace más de 10 años. También ocupa el cargo de Head del área de Wealth Management, según consigna la firma en su página web.

Antes de ingresar a Falcom, el ejecutivo fue gerente general de la División de Inversiones de Cruz del Sur, el brazo financiero del grupo empresarial Angelini. Esta unidad está compuesta por la administradora general de fondos, la banca privada y la corredora de bolsa Cruz del Sur. Anteriormente –entre 2006 y 2007–, fue gerente de Negocios de la División de Asset Management & Insurance del Grupo Santander Chile.

Orellana también ha sido parte del mundo académico, como profesor en la Facultad de Economía y Administración en la Pontificia Universidad Católica de Chile, entre 1993 y 2002.

“Para mí es un gran desafío participar en el directorio de Acafi y poder contribuir a impulsar la industria de fondos de inversión en Chile. Esta ha sido un importante motor de desarrollo económico para el país, aportando a los sectores financiero, inmobiliario, de infraestructura, entre otros”, indicó el profesional en la nota de prensa.

El presidente de la asociación de gestoras, por su parte, destacó la “valiosa experiencia” en el mercado del nuevo director, “para abordar los retos que enfrentamos como industria en nuestro país, en un contexto cambiante y especialmente desafiante como el actual”. En esa línea, Letelier indicó que “trabajar colaborativamente y sumar voluntades es clave para que el mercado de capitales pueda continuar contribuyendo al desarrollo sostenible del país”.

Desde Mirabaud Asset Management convocan a un webinar para inversores profesionales que se llevará a cabo virtualmente el día 12 de diciembre a las 11:00 horas CET (duración 45 minutos).

Nicolas Crémieux, Head of Convertibles, presentará las perspectivas de la gestora sobre esta clase de activo y hará un repaso del fondo Mirabaud Sustainable Convertibles Global, en un encuentro moderado por Elena Villalba, directora general Iberia y Latinoamérica.