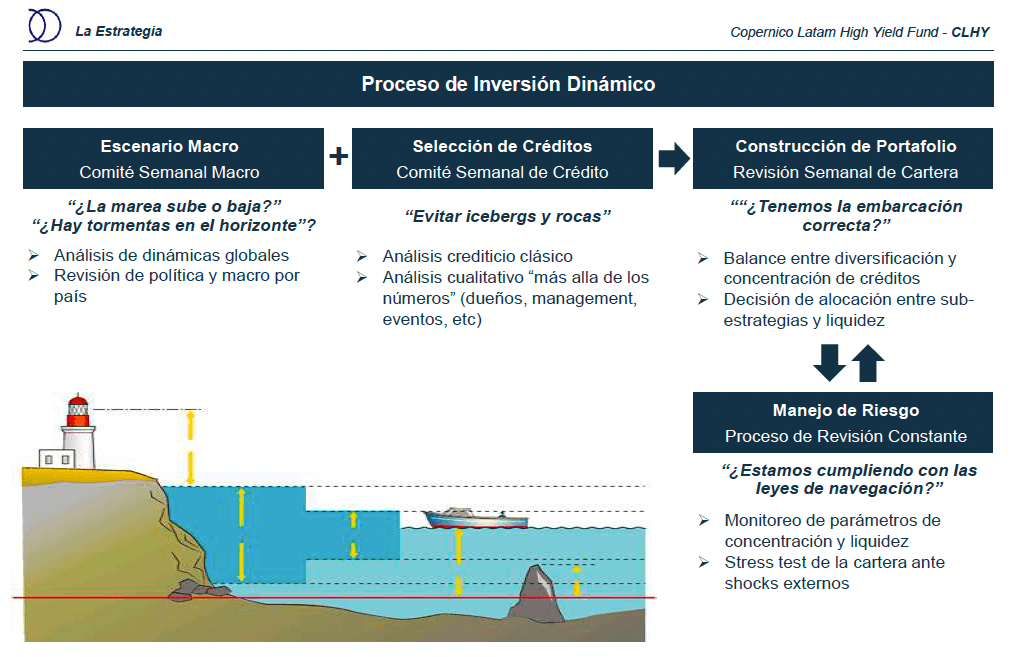

Oportunidades de alto rendimiento: equilibrio entre la cautela y el optimismo

| Por Guadalupe Barriviera | 0 Comentarios

A pesar de la subida de tasas y la ralentización del crecimiento económico, el repunte del riesgo ha prevalecido y los principales índices de alto rendimiento han subido más de un 5% en lo que va del año hasta el 30 de septiembre (1).

Sorprendentemente, el segmento de calificación más arriesgada (CCC e inferiores) ha obtenido mejores resultados (más de un 10% en lo que va del año), incluso ante las preocupaciones de recesión. Los rendimientos de los índices de alto rendimiento se sitúan actualmente por encima del 9%, lo que históricamente ha proporcionado rendimientos posteriores a largo plazo y superiores a la media (2).

A primera vista, puede parecer que todo va bien en el mercado de alto rendimiento. Pero los mercados de ciclo tardío suelen ir acompañados de euforia, ya que el mercado infravalora los riesgos.

A medida que el ciclo gira, las empresas se enfrentarán inevitablemente a retos y a la presión de los beneficios, mientras los mercados lidian con la posibilidad de tasas más altas durante más tiempo y los persistentes temores de recesión. Esto deja a los inversores ante un dilema a la hora de evaluar la relación riesgo-recompensa.

¿Pueden las empresas de alto rendimiento resistir una recesión? ¿Qué retos les esperan? Los rendimientos son atractivos, pero los diferenciales están cerca de las medias a largo plazo. Entonces, ¿es ahora el momento adecuado para invertir en alto rendimiento?

Sólido punto de partida fundamental, señales de alarma emergentes

A medida que la economía se ralentiza, la presión fundamental y los riesgos a la baja pesarán inevitablemente sobre el mercado. Sin embargo, la mayoría de las empresas de alto rendimiento siguen mostrando fundamentos fuertes. La mayoría de las compañías de alto rendimiento entraron en el año con balances bien gestionados, incluyendo un apalancamiento históricamente bajo, una elevada cobertura de intereses y suficiente liquidez. Dicho esto, están surgiendo señales de advertencia.

Durante el 2022, las empresas hicieron un trabajo impresionante manteniendo los márgenes y repercutiendo los precios. Ahora, a partir del 2023, es más probable que se trate de mantener los precios y el volumen. El apalancamiento está aumentando, aunque desde niveles muy bajos, y las proporciones de cobertura de intereses se están deteriorando.

La posibilidad de que las tasas suban durante más tiempo podría exacerbar estas preocupaciones, ya que las empresas se enfrentan a mayores costes de refinanciación. Aunque todavía es posible que los bancos centrales mundiales sean capaces de lograr un aterrizaje suave, vemos esto como una baja probabilidad y seguimos esperando que las economías de los mercados desarrollados se contraigan modestamente en el 2024.

Aunque es probable que la desaceleración sea breve y poco profunda, las empresas seguirán enfrentándose a crecientes presiones sobre los márgenes. Incluso si no se produce una recesión, un aterrizaje suave también podría plantear retos, ya que las compañías podrían enfrentarse a tasas obstinadamente altas durante más tiempo. Creemos que muchas empresas de alto rendimiento están sobrepasads para sortear una recesión; sin embargo, las situaciones idiosincrásicas están creando dispersión y la selección será clave.

Aumento de la bifurcación, cautela con el crédito de menor calidad

A medida que se prolonga el ciclo, las empresas más débiles, con un flujo de caja libre limitado y poco margen de error, son las que corren mayor riesgo. La mayoría de las compañías están bien posicionadas para cumplir sus obligaciones de deuda, pero las más arriesgadas con balances problemáticos pueden tener dificultades para acceder a los mercados de capitales y refinanciar los próximos vencimientos.

La bifurcación está aumentando en todo el mercado de alto rendimiento. Las perspectivas crediticias de los BB y Bs son generalmente estables, mientras que las de los CCC e inferiores son más difíciles, dado el difícil entorno. Esperamos que esta división se amplíe a medida que persistan los vientos económicos en contra.

Oportunidades en bonos de mayor calidad

Los bonos de menor calidad han obtenido mejores resultados en lo que va de año, pero creemos que este impulso se desvanecerá a medida que los créditos de mayor riesgo se enfrenten a más retos. En consecuencia, un cambio hacia empresas de mayor calidad puede ayudar a minimizar el riesgo a la baja.

Y lo que es más importante: dado el aumento de los rendimientos en todo el espectro de calificaciones, los inversores ya no tienen que arriesgarse innecesariamente para añadir potencial de rendimiento a una cartera. Y aunque la cautela está justificada y la selección cuidadosa de valores es clave, todavía hay muchas oportunidades interesantes para invertir en empresas de mayor calidad con rendimientos atractivos.

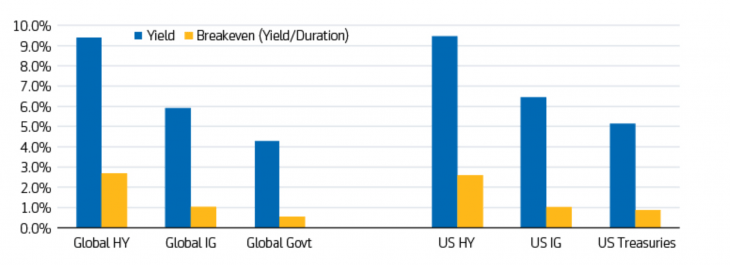

Rendimientos atractivos, umbral de rentabilidad más alto

Los inversores en high yield se enfrentan a un dilema de valoración. Tras años de tasas bajas, el alto rendimiento ofrece por fin rentabilidades globales atractivas. Sin embargo, los diferenciales se sitúan en torno a las medias a largo plazo y podrían tender a ampliarse a corto plazo.

Desde el punto de vista del rendimiento, el alto rendimiento hace honor a su nombre, con rendimientos superiores al 9%. En la historia reciente, ha habido muy pocas oportunidades de invertir en esta clase de activos a estos niveles. Históricamente, invertir cuando los rendimientos eran del 8% ha dado lugar a rendimientos totales anualizados de dos dígitos en los siguientes uno, tres y cinco años (3).

Además, el alto rendimiento puede ofrecer un punto de equilibrio atractivo en relación con otros activos de renta fija (Recuadro 1), con un mayor rendimiento por unidad de duración, lo que indica que el rendimiento disponible debería compensar con creces la posible volatilidad de las tasas de interés.

Aunque puede resultar difícil anticiparse al mercado, los rendimientos superiores al 8% o 9% pueden ofrecer un atractivo potencial de rentabilidad total a largo plazo.

Recuadro 1: El alto rendimiento puede ofrecer un umbral de rentabilidad más alto (rendimiento/duración)

Fuente: Bloomberg y BofA. Basado en varios índices ICE BofA. El umbral de rentabilidad refleja el rendimiento a peor dividido por la duración efectiva. Datos al 30 de septiembre de 2023.

La ampliación de los diferenciales podría presentar puntos de entrada atractivos

Los rendimientos son atractivos, pero los inversores también evalúan el mercado en términos de diferenciales de crédito. Los diferenciales se sitúan en torno a las medias a largo plazo y no reflejan los niveles de recesión. Tras el repunte observado en lo que va de año, es poco probable que veamos un estrechamiento sostenido de los diferenciales a corto plazo, aunque los ajustados aspectos técnicos del mercado pueden ejercer una presión positiva.

A corto plazo, es probable que los diferenciales tiendan a ampliarse. Tras cotizar dentro de un rango durante la mayor parte del año, los diferenciales se han ampliado recientemente de forma moderada en medio de la volatilidad macroeconómica y geopolítica.

Los niveles más altos de los diferenciales han empezado a exponer algunas oportunidades de compra interesantes y la posterior ampliación de los diferenciales a partir de aquí podría presentar puntos de entrada aún más atractivos.

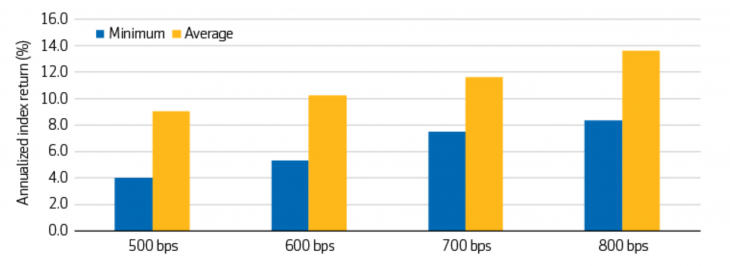

Históricamente, un OAS inicial de 500 a 800 puntos básicos ha dado lugar a una rentabilidad total media del 9% o más en los cinco años siguientes (Recuadro 2). Aunque los diferenciales podrían tender a ampliarse a corto plazo, esperamos que esta tendencia sea más contenida que en anteriores fases bajistas, dada la solidez del punto de partida fundamental y la composición de mayor calidad del mercado de alto rendimiento actual.

Gráfico 2: Rentabilidad a cinco años del índice de alto rendimiento basado en el OAS inicial

Fuente: Aegon AM y Bloomberg. Basado en datos mensuales del Bloomberg US Corporate High Yield Index desde el 31 de enero de 1994 hasta el 30 de junio de 2023. Los rendimientos a 5 años se basan en el rendimiento del índice anualizado a plazo para los meses en los que el OAS inicial estaba en el nivel mostrado. La rentabilidad pasada no es indicativa de resultados futuros. Los datos se facilitan únicamente a título ilustrativo. Todas las inversiones conllevan riesgos y pueden perder valor. Los datos del índice se basan en el Bloomberg US Corporate High Yield Index y sólo tienen carácter ilustrativo. Los índices no reflejan el rendimiento de una inversión real. No es posible invertir directamente en un índice, que tampoco tiene en cuenta las comisiones y costes de negociación.

Equilibrar cautela y optimismo para descubrir oportunidades

Aunque la cautela está justificada, el alto rendimiento sigue ofreciendo oportunidades atractivas. Los factores clave que sustentan nuestra opinión son los siguientes:

Fundamentos sólidos: La mayoría de las empresas cuentan con balances bien gestionados y sus fundamentos parten de una posición de fortaleza, lo que debería ayudar a contener las dificultades y los impagos en mayor medida que en anteriores fases de recesión.

Rendimientos atractivos: Los rendimientos superiores al 8% o 9% han proporcionado históricamente rentabilidades superiores a la media a largo plazo. Históricamente, en la mayoría de los entornos, el rendimiento inicial al peor de los casos ha sido un indicador razonable de la rentabilidad futura a cinco años. Aunque cada ciclo es diferente, con los rendimientos actuales por encima del 9%, el alto rendimiento podría generar rentabilidades a largo plazo superiores a la media.

Oportunidades de mayor calidad: Los bonos de mayor calidad pueden ofrecer atractivas características de riesgo-recompensa, lo que significa que los inversores pueden no necesitar estirar la curva de rendimiento o bajar en calidad crediticia para añadir un potencial de rendimiento convincente.

Un umbral de rentabilidad más alto: En comparación con muchos otros activos de renta fija, el alto rendimiento puede ofrecer un umbral de rentabilidad más alto si se tiene en cuenta el rendimiento en relación con la duración.

Ingresos y carry: Los ingresos tienden a impulsar la mayor parte de los rendimientos del alto rendimiento y el carry puede ser un poderoso viento de cola para los rendimientos totales.

Rentabilidad ajustada al riesgo: El caso estructural para el alto rendimiento persiste, ya que la clase de activos tiene el potencial de generar fuertes rendimientos ajustados al riesgo en comparación con muchos otros activos de renta fija, e incluso de renta variable, a largo plazo.

Persisten los riesgos a la baja, lo que exige centrarse en la investigación y selección ascendentes. Sin embargo, las perturbaciones y la volatilidad del mercado deberían ofrecer oportunidades. Al equilibrar la cautela y el optimismo, los inversores prudentes pueden sacar provecho de las ineficiencias del mercado al final del ciclo.

(1) Los índices ICE BofA Global High Yield Constrained e ICE BofA US High Yield han rendido un 5,53% y un 5,97% en lo que va de año, respectivamente, a 30 de septiembre de 2023 en moneda local. El rendimiento a peor de los índices ICE BofA Global High Yield Constrained e ICE BofA US High Yield era del 9,39% y el 9,47%, respectivamente, a 19 de octubre de 2023.

(2) Sólo con fines ilustrativos. Los índices no reflejan el rendimiento de una inversión real. No es posible invertir directamente en un índice, lo que tampoco tiene en cuenta las comisiones y costes de negociación. Todas las inversiones contienen riesgos y pueden perder valor.

(3) Fuente: Aegon AM y Bloomberg. Basado en datos mensuales del Bloomberg US Corporate High Yield Index del 1 de enero de 2008 al 30 de septiembre de 2023. Rentabilidad anual del 17,99% basada en 48 meses con rendimientos iniciales superiores al 8%. Rentabilidad anualizada a tres años del 13,10% y rentabilidad anualizada a cinco años del 11,16% basadas en 45 y 43 meses, respectivamente, que tuvieron rendimientos iniciales superiores al 8%. Los datos se facilitan únicamente a título ilustrativo. Los índices no reflejan el rendimiento de una inversión real. No es posible invertir directamente en un índice, que tampoco tiene en cuenta las comisiones y costes de negociación.

(4) Las afirmaciones relativas a las tendencias de los mercados financieros se basan en las condiciones actuales del mercado, que fluctuarán. Todas las inversiones entrañan riesgos y pueden perder valor. Los inversores deben evaluar su capacidad para invertir a largo plazo, especialmente durante los periodos de caída del mercado. Las perspectivas están sujetas a cambios sin previo aviso.

Nota en base al informe «High yield opportunities: Balancing caution and optimism», de noviembre de 2023, de Aegon Asset Management.