Pixabay CC0 Public DomainAutor: 422737 from Pixabay

En el viaje de la vida, estamos constantemente aprendiendo y creciendo. Cada lección que aprendemos es un peldaño hacia un futuro más brillante, con menos errores y mayores recompensas, si estamos atentos y aplicamos esas lecciones. El año pasado, obtuvimos una gran cantidad de valiosos conocimientos; aquí están los tres más significativos.

El primero es sobre la inversión con enfoque de rentas (income): sin dolor, no hay ganancia.

Durante años, los inversores se han sentido decepcionados por los bajos ingresos generados por las inversiones tradicionales que devengan intereses. Esta tendencia llevó a los expertos del mercado a creer que la edad dorada de la inversión en renta fija era cosa del pasado. Sin embargo, la inflación y el enfoque de la Reserva Federal para desacelerar la inflación mediante aumentos de tasas han cambiado el panorama.

En 2022, las presiones inflacionarias llevaron a un significativo aumento en el costo de vida, ya que los precios alcanzaron un máximo de 40 años. En respuesta, la Reserva Federal tomó medidas para mantener la estabilidad de precios y el bajo desempleo. Durante 2022, aumentaron la tasa de interés siete veces, del 0,25% al 4,5%. En 2023, incrementaron las tasas otras cuatro veces, del 4,5% al 5,5%. El dolor a corto plazo de la presión inflacionaria y los aumentos de tasas de interés de la Fed recompensaron a los inversores con el mayor ingreso que habían buscado durante años, ya que los emisores gubernamentales y corporativos aumentaron los cupones en sus ofertas de deuda.

El segundo aprendizaje tiene que ver con la forma en que la música calma el alma y la economía.

Mientras que la gira de un músico generalmente beneficia los bolsillos de un pequeño número de individuos que incluye a los artistas principales y promotores, ese no fue el caso cuando Taylor Swift y Beyoncé salieron a la carretera en 2023. Según Pollstar el Eras Tour de Taylor Swift, nombrada Persona del Año por la revista Time, fue la gira con mayores ingresos en la historia, recaudando la asombrosa suma de 1.040 millones de dólares en ingresos por venta de boletos, pero los grandes números no acaban ahí. The New York Times estima que las paradas de la gira en Norteamérica generarán más de 5.000 millones de dólares cuando se sumen los gastos de los asistentes al concierto en habitaciones de hotel, viajes, ropa, comida, fiestas relacionadas con el concierto, manicuras, tatuajes y actividades relacionadas con Swift. Según Dan Fleetwood, presidente de QuestionPro, “si Taylor Swift fuera una economía, sería más grande que 50 países”.

Beyoncé también giró el año pasado con su tour Renaissance. Con más de 575 millones de dólares en ventas de boletos, Forbes estima que, para el final de la gira, Beyoncé habrá contribuido con 4.500 millones de dólares la economía estadounidense.

Por tanto, la próxima vez que anticipemos una recesión económica, en lugar de tomar el enfoque antiguo de inundar el sistema con dinero, prender la inflación y luego lidiar con la dura medicina de los aumentos de tasas de interés, simplemente démosle un “shake” y llamemos a todas las “single ladies”, y a las emparejadas también.

Finalmente, 2023 nos ha enseñado que “se trata de mi economía, no de la del gobierno”. La economía se recuperó durante 2023, y tenemos los números para demostrarlo:

Durante el tercer trimestre, el Producto Interno Bruto (PIB) creció a una tasa anual del 5,2 por ciento, indicando una fuerte expansión en la actividad económica.

La tasa de desempleo de noviembre cayó al 3,7%, reflejando un mercado laboral saludable y un aumento en las oportunidades de trabajo.

La tasa promedio de inflación para 2023 fue del 4,2%, lejos del promedio del 8% del año anterior. Esto indica un ambiente de precios más estable y controlado.

La temporada de compras más grande del año, que incluyó el Black Friday, el Cyber Monday y las navidades, resultó ser otro récord para las ventas en línea.

Sin embargo, incluso con resultados positivos como esos, los estadounidenses protestaron durante gran parte del año, quejándose de que la “mala economía” estaba empeorando sus vidas. Tanto el gobierno como los actores de la industria de servicios financieros a menudo asumen que los estadounidenses integran su evaluación de la economía, basada en datos publicados regularmente. Sin embargo, este no es el caso.

En cambio, nuestra percepción de la economía está principalmente influenciada por nuestra situación económica personal. El Financial Times y la Ross School of Business de la Universidad de Michigan validaron esta observación al informar de que el 74% de los sondeados en una encuesta reciente afirmaron que el mayor impacto sobre sus finanzas personales lo estaba teniendo aumento de los precios de los alimentos.

Cada año trae su cuota de noticias positivas y negativas, eventos inesperados y desastres naturales. Así, 2024 no será una excepción a este patrón. A lo largo de la historia, los inversores individuales a menudo han necesitado ayuda para tomar decisiones sabias a largo plazo frente a circunstancias que cambian rápidamente. Para navegar los desafíos y oportunidades que enfrentarán en los próximos 12 meses y más allá, necesitarán de la experiencia, experiencia y sabiduría de un asesor financiero.

Artículo de opinión por Jan Blakeley Holman, Directora de Educación para Asesores en Thornburg Investment Management

State Street se ha lanzado al negocio de US Offshore, luego de consolidarse en América Latina. Con cerca de 10.000 millones de dólares en México y una presencia de 7.000 millones en la región Andina, a través de Credicorp Capital, la gestora especializada en ETFs responde a una demanda creciente de los bancos, dijo a Funds Society Heinz Volquarts, Managing Director, Head of Americas International (Canadá y Latam) de la firma.

Volquarts destacó que US Offshore “es un negocio realmente nuevo” para la firma y que surgió como respuesta a las principales entidades financieras de EE.UU., que preguntaban por productos para no residentes.

State Street pasó el año 2023 sentando las bases del negocio para a partir de 2024 inician una estrategia “proactiva” y para eso ha promovido a Diana Donk como encargada de ventas de ETFs para el negocio de US Offshore.

América Latina

El directivo repasó la importancia del mercado de las Américas (ex EE.UU.) en términos de activos, destacando a Canadá como el más grande, el segundo México con unos 10.000 millones, y luego Chile, Perú y Colombia que sumados estarían cerca de los 7.000 millones de dólares.

Volquarts habló del trabajo que hacen junto a Credicorp Capital como distribuidor y destacó una sinergia en el “esfuerzo de ventas y el liderazgo en la visión”. El equipo de State Street trabaja en conjunto con el distribuidor: “viajamos con ellos probablemente cinco o seis veces al año”, explicó.

México, en cambio, cuenta con un equipo en el que Ian López es responsable del negocio. Cuentan con alrededor de 83 productos listados en el mercado de EE.UU. que cotizan en el SIC de la nación latinoamericana. Además, una lista de 35 fondos UCITS en el mismo país.

Con respecto a las preferencias de los inversionistas, tanto en México como US Offshore, el experto dijo que las estrategias más solicitadas son las clases de acumulación, sin embargo, no todos los productos de State Street son de esas características.

En consecuencia, Volquarts enfatizó que si hay demanda “podrían lanzar una nueva clase de acumulación en México” y comentó que una forma muy eficaz de exponerse al S&P 500 con UCITS es a través del SPYLa un costo de 3 pbs con clases de acumulación de State Street.

Con respecto a Chile, dijo que los UCITS ya no son la mayor preocupación del mercado. Si bien es una normativa muy nueva, el nuevo tratado de doble tributación con EE.UU habilita a “usar los productos de EE.UU.”, y de esa manera se abre una propuesta «más atractiva«, alegó.

Mientras, en Colombia y Perú, la oportunidad de los UCITS está más latente. En el país caribeño, cerca del 80% de los activos están alojados en ETFs sectoriales. En un año de elecciones en muchos países influyentes como pueden ser México, EE.UU., India y Rusia, por nombrar algunos, los inversores “buscan maneras de posicionarse dependiendo del mercado».

State Street es una gestora muy sesgada hacia los ETFs de renta variable dada la enorme relevancia del SPDRETF y todos los productos relacionados con el S&P500. América Latina sigue el mismo patrón y el 90% de sus activos están en ETFs de renta variable, frente a un 10% en ETFs de renta fija.

Por último, el Managing Director, Head of Americas International (Canadá y Latam) de la firma resaltó “el éxito que han tenido con las estrategias ESG”. Por ejemplo, uno de sus productos, EFIV, ha alcanzado los 1.000 millones de dólares en activos. Volquarts estimó que un 70% ha sido vendido a fondos de pensiones de América Latina, principalmente en Chile, Colombia y México.

Las compañías buscan crecer otorgando buenos rendimientos a sus accionistas y para eso necesitan la mejor financiación en un contexto en el que se busca un crecimiento sostenible. En un año signado por elecciones nacionales, altas tasas de interés y cuestiones geopolíticas las compañías dan oportunidades para los inversores.

Estas estrategias de inversión pueden estar basadas en renta fija o renta variable como se pudo ver en las presentaciones del IV Investment Summit de Funds Society en Houston.

El evento que se realizó en el JW Marriot by The Galleria en Houston, solo para inversores profesionales Texas y California, contó con la presentación de cuatro estrategias para el negocio de US Offshore de las gestoras Barings, BNY Mellon, Brown Advisory y MFS.

El pasado 29 de febrero, cerca de medio centenar de financial advisors compartieron una jornada por un lado pedagógica sobre las cuestiones del mercado y por otro recibieron ofertas que se basaron en renta variable y renta fija.

Barings

La presentación de las estrategias Barings Private Credit Corporation y Barings Global Senior Secured Bond Fund de Barings se basaron en la importancia de elegir buenas compañías para invertir.

En ese sentido, Fred Bates, managing director de Becon, la distribuidora del fondo para el mercado de US Offshore, hizo un repaso de la calidad de las empresas que se escogen y justificó con cifras por qué la gestora opta por empresas tanto europeas como estadounidenses.

En cuanto a los bonos de las empresas, Bates dijo que la oportunidad para este tipo de inversión se basa en que los precios promedio están en 94% o 95% por lo que “todavía hay algo de upside”.

Además, los encargados de las finanzas de las empresas “no quieren refinanciar la deuda y emitir deuda nueva porque es caro”, resaltó. Por lo tanto, para Bates, las empresas están esperando que las tasas bajen, pero lo que “realmente va a llevarlos a moverse son los mature bonds”.

En ese aspecto, justificó que cuando normalmente se piensa en mature bonds se piensa “en cosas negativas como que hay riesgo de default” especialmente si el mundo está revuelto.

“Los CFOs de las compañías high yield no tienen la posibilidad de que su deuda pase de long term a short term. Si lo hiciera después tendrán muchos más problemas desde varios aspectos, y sobre todo con los auditores, porque luego empiezan a tener problemas de calificación”, comentó.

La compañía puede funcionar fantástico pero si tiene una montaña de deuda, que tienen que refinanciar en nueve o doce meses, y no saben si van a poder, aseguró Bates.

Por eso el managing director de Becon IM aseguró que su oferta es adecuada para los tiempos que corren. Además, aclaró que el fondo no se compone de préstamos flotantes sino que son bonos que tienen paquetes colaterales atados. Esto último quiere decir que la empresa no puede declararse en default sin quedar comprometida a cumplir con la obligación del bono. Siempre hay una contrapartida atada al bono.

Barings maneja 50.000 millones de dólares en high yields y cuenta con equipos de 16 portfolios managers y 70 analistas distribuidos en sus oficinas de Boston, Chicago y Europa principalmente en Londres.

Por otro lado, Bates también presentó la alternativa de inversión Barings Private Credit Corp, un fondo de private credit que otorga préstamos de compañías medianas, principalmente en EE.UU. cuyos dueños son private equity sponsors.

“Barings tiende a hacer más deals pero más pequeños”, comentó Bates que hizo hincapié en el vínculo de la gestora con la aseguradora MassMutual, propietaria de Barings, que por cada inversión del fondo entre un 10% y un 15% pertenece a la compañía.

“Es como si ustedes tuvieran que invertir en cada componente de la cartera de sus clientes”, dijo a los presentes y aclaró que MassMutual no permite que se le preste dinero a empresas con firmas abocadas al negocio retail, restaurantes, empresas de gas, telecomunicaciones, y no se puede ingresar a la cartera “nada que tenga subsidios especialmente en sector salud y absolutamente nada con Real Estate”.

Por último, aclaró que durante los últimos 12 años han otorgado 540 préstamos y solo tuvieron que enfrentarse a cinco defaults.

BNY Mellon

Por el lado de BNY Mellon, James Lydotes, CFA, Deputy CIO, Equities Head of Equity Income de Newton IM presentó la estrategia Global Equity Income Fund.

El experto comenzó hablando que los dividendos son importantes porque «fomentan una asignación disciplinada del capital por parte de la dirección y la generación de flujo de caja y la disciplina de capital puede dar lugar a mayores beneficios”.

En ese sentido, dijo que los dividendos pueden utilizarse para resaltar el valor y pueden ser una fuente fiable de rentabilidad.

“Una vez que los equipos de gestión se sienten atraídos por ellos pueden ser muy reacios a recortarlos. Por lo tanto, son una parte importante de los beneficios que los inversores obtienen de una inversión en equity”, comentó.

El portfolio manager repasó el impacto de los dividendos en EE.UU. entre 1900 y 2022 para mostrar cómo la tendencia es claramente positiva, sobre todo si te tienen en cuenta la reinversión.

Por lo expuesto, Lydotes comentó que la Newton Global Equity Income Strategy tiene un proceso de selección «con una buena posición del alpha para buscar la mejora en el “poder de los dividendos”.

El experto de Newton comentó que primero cuentan con un estricto criterio de compra y venta compuesto por altos rendimientos, protegido de los sesgos y con una disciplina de valuación impuesta.

Luego, los estrategas buscan un factor de sustentabilidad de los dividendos con soportes temáticos, análisis de los fundamentals y una visión en los criterios ESG.

Por último, al momento de seleccionar la cartera tendrán en cuenta un margen de seguridad de valuación donde el perfil es asimétrico en cuanto a la relación riesgo/retorno.

Al conseguir la unión de estos tres criterios de selección se logra lo que Lydotes llamó la “controversia requerida” para lograr las mejores acciones para el fondo.

Esta controversia determina cuatro bloques de selección que desde Newton han llamado, según su traducción, máquinas de capitalización con problemas: compañías con altos rendimientos del capital, buena conversión de efectivo, problemas temporales que parecen permanentes y un poder de capitalización infravalorado; ex generadores de efectivo con crecimiento: tienen altos rendimientos del capital, buena conversión de efectivo, sin crecimiento, rendimientos del capital a largo plazo infravalorada; Intensidad de capital: rendimientos del capital más modestos, capacidad de utilizar sistemáticamente el capital a un rendimiento superior al coste del capital y por último transformación de la rentabilidad: empresas cíclicas con rendimientos del capital incoherentes, infravaloradas porque no se les valora la vuelta a la normalidad.

Para la división de BNY Mellon lo importante es “comprar la controversia” con un selectivo proceso donde se tenga en cuenta el alcance de la asimetría de valuación, el alcance y la sensibilidad del escenario bajista y el riesgo del recorte de dividendos.

Con este proceso, el objetivo de la estrategia que distribuye Unicorn Strategic Partners es generar distribuciones anuales y lograr un crecimiento de capital en el largo plazo invirtiendo mayoritariamente en renta variable y renta variable con seguridad global.

Brown Advisory

Madison Freeze fue la encargada de presentar la Brown Advisory U.S. Large-Cap Sustainable Growth Strategy y comenzó la explicación del método para un portfolio ideal.

En ese sentido, la experta de Brown Advisory, dijo que hay tres pilares fundamentales, que según su traducción son la fortaleza en fundamentals, las ventajas sostenibles y la valoración convincente.

Con respecto a la ventaja empresarial sostenible la firma asegura que cada vez son más las empresas sólidas que utilizan factores sostenibles para añadir valor a sus accionistas y desde Brown “creen que estas empresas representan una atractiva oportunidad de inversión”.

En ese sentido, Freeze explicó que buscan empresas con determinados motores sostenibles, a los que denominan Ventajas Empresariales Sostenibles o SBAs, según su nominación en inglés.

En concreto, se considera que una empresa tiene SBAs si tiene el potencial de crear valor empresarial tangible a través de impulsores sostenibles que conducen al crecimiento de los ingresos atrayendo y reteniendo negocio a través de los atributos sostenibles de su oferta, o ayudando a los clientes a resolver problemas de sostenibilidad desafiantes; mejora de los costos gracias a operaciones eficientes, mitigación de riesgos u otras medidas que aumenten la productividad; aumento del valor de la franquicia y aumento de la cuota de mercado mediante compromisos sostenibles o un impacto social positivo.

Para eso, según la presentación de Freeze, los portfolio managers están en continua interacción con los equipos de investigación para intercambiar ideas, lo que genera una idea inicial de unas 1.000 empresas. Luego unas 80 pasan a estudios más profundos y finalmente terminan siendo escogidas unas 10 aproximadamente.

Las empresas que finalmente ingresan al fondo son las que presentaron mejores motores fundamentales del crecimiento de los beneficios; principales ventajas competitivas del modelo de negocio; oportunidad de mercado de la mano de la solidez empresarial; entrevistas rigurosas con la dirección, los competidores y los clientes; construir un marco de valoración al alza y a la baja y una tesis de «prueba de estrés» con los vendedores.

Luego continúa una evaluación cuantitativa y cualitativa exhaustiva en la que se finaliza la tesis de inversión y finalmente un modelo financiero detallado para establecer escenarios alcistas y bajistas en los que solo superan la evaluación, unas 20 o 30 empresas.

Para las decisiones finales y las que terminarán ingresando a la cartera se guían por el rango en el modelo financiero frente al precio actual son unas 10 por año. Actualmente la estrategia que distribuye LarrainVial para el mercado de US Offshore contiene 33 firmas en la que ninguna alcanza al 10% del peso total del portfolio.

Según la información de Brown, el tamaño de la posición está basado en varios factores: como herramienta para gestionar el riesgo, mantener la diversificación deseada de la cartera y expresar convicción.

Además, hay una “convicción de los analistas y gestores de cartera respecto a las proyecciones de los escenarios”, una valoración actual medida con respecto al rango alcista/bajista, filosofía de propiedad a largo plazo e investigación previa para identificar posiciones con potencial a largo plazo.

Por otra parte, la cartera se optimiza con frecuencia para ajustar el tamaño de las posiciones a los perfiles alcistas/bajistas.

Por último, la experta comentó que Brown vende equity para “buscar rendimientos competitivos ajustados al riesgo durante un ciclo de mercado completo a través de una cartera concentrada de empresas que creemos que ofrecen fortalezas fundamentales duraderas, ventajas competitivas sostenibles y valoraciones convincentes”, según el objetivo del fondo.

MFS

La presentación de Scott Edgcomb, Investment Strategist de producto global comenzó con una comparación con el famoso rodeo, que se estaba llevando a cabo al mismo tiempo que el evento de Funds Society en Houston y al que asistirían los presentes luego de finalizar la ronda de presentaciones.

Por este motivo, el portfolio manager y CFA habló de la importancia del bull fighter o the clown, describiendo que son quienes están desde el inicio hasta el final y son los grandes socios del cowboy, dando entretenimiento y seguridad.

Para Edgcomb, justamente las acciones deberían ser como estos personajes del rodeo: estar desde el principio hasta el final y apoyar a los inversionistas.

Continuando con la analogía, dijo que pueden existir empresas más aburridas o con menos reconocimiento, como el clown, pero que, justamente, hacen ese trabajo.

El especialista aprovechó para hacer un repaso del contexto de las acciones de EE.UU. Además, comentó el trayecto que han llevado los siete magníficos en el S&P 500, cómo pesaron y traccionaron dentro del índice durante todo 2023.

“Los mayores valores del índice impulsaron el rendimiento global y aumentaron aún más la concentración del mercado”, comentó y agregó que la disociación de los magníficos siete provocan la dispersión de los resultados.

Por esta razón, tras dominar los rendimientos del índice durante la mayor parte del año, los mayores valores están divergiendo y son menos impactantes, agregó.

Luego, hizo el mismo análisis para la evolución en el tiempo de estas empresas en el crecimiento de EE.UU. en una comparación con el Russel 1000.

Tras los puntos de mayor concentración, los siete magníficos han tenido históricamente dificultades para superar al índice Russell 1000 growth, ejemplificó.

Luego, el experto habló del peso de las megatendencias, las inversiones globales en infraestructura y re industrialización para conducir hacia un incremento de las inversiones en capital.

En ese sentido destacó industrias como la de logística y todo lo relacionado a supply chain, digitalización, aeronáutica, sostenibilidad, transformación energética y vehículos eléctricos.

En este contexto, Edgcomb destacó las industrias de los chips y la ley estadounidense que da incentivos para el desarrollo de semiconductores dentro del gigante norteamericano; tanto las leyes de incentivo en infraestructura como también la ya conocida ley de reducción de la inflación que motiva a la industria estadounidense a producir baterías para los vehículos eléctricos.

El portfolio manager resaltó que las nuevas inversiones en manufacturas de EE.UU. han estado creciendo de forma sustantiva en el país, sobre todo impulsadas por el desarrollo de chips y semiconductores desde que se aprobó la ley de Chips y Ciencia en 2023.

Además, reconoció al sector de la tecnología en información, más precisamente el desarrollo del “cloud computing” como un área de crecimiento. “Hay un círculo virtuoso de tecnología que involucra a la innovación, el CAPEX de las nubes, los semiconductores, el costo de programar y la capacidad que genera perspectivas de crecimiento”, comentó. Esa oportunidad de crecimiento también está en pagos digitales y la salud.

Edgcomb resaltó la necesidad de invertir en alta calidad y crecimiento de larga duración. Para el experto se deben buscar empresas con crecimiento secular y poder de fijación de precios dirigidas por equipos de gestión probados.

Por esta razón, enfatizó en que pueden haber empresas que “parezcan más aburridas” que los magníficos siete, pero que terminan brindando mejores resultados porque tienen algún vínculo o son proveedores de estos gigantes.

Por todo lo expuesto, el portfolio manager justificó la inversión de su estrategia MFS Meridian Funds US Concentrated Growth Fund que tiene como objetivo la revalorización del capital.

Con una filosofía de largo plazo enfocada en capitalizar oportunidades creadas por inversores con horizontes a corto plazo, teniendo en cuenta de que la calidad de los activos no está apreciada en los precios del mercado y con la valuación como un elemento crítico de selección.

Pixabay CC0 Public DomainFoto: cegoh. ODDO BHF AM se mantiene “cauteloso, pero no alarmado” con los bancos europeos y prevé el crecimiento de su valor en libros

Dentro de algunos meses, en México se cumplirán 30 años de una de las mayores tragedias económicas en ese país cuando el 21 de diciembre de 1994 el peso se desplomaba, se abandonaba el régimen cambiario de bandas predeterminadas y la banca se sacudía junto con la economía llevando a ambas a la insolvencia. Sin embargo, la actualidad del sistema bancario actual se encuentra con altos niveles de capital y liquidez, según un informe de BBVA México.

La historia inició meses antes, concretamente en marzo de aquel año el panorama empezó a descomponerse por la incertidumbre y desconfianza generada por la aparición de la guerrilla del Ejército Zapatista de Liberación Nacional (EZLN), los constantes ataques en contra del peso mexicano y el crimen del entonces candidato oficialista Luis Donaldo Colosio.

Si pudiéramos comparar la fotografía de la banca de aquellos años con la actual, habría un mundo de diferencia. En 1994, la mayoría de los bancos se acababan de vender a inversionistas privados, que buscaban recuperar sus inversiones a la brevedad. Casi todos los bancos contaban con bajos índices de capitalización y altos niveles de morosidad, además de que su cobertura crediticia como proporción del PIB bajaba aceleradamente pese a alcanzar un máximo histórico de 25%.

Banca mexicana en 2024

El análisis actual de la banca refleja una situación muy distinta, en cambio. Entre los muchos análisis relativos al sistema bancario mexicano destaca el recientemente realizado por BBVA México.

Entre los puntos más destacados se reflejan niveles de capital y liquidez que son muy superiores a los mínimos regulatorios. Además, el dinamismo del financiamiento bancario en 2023 se observó en todos los sectores (público y privado), a través de diversos instrumentos (crédito y valores) y fue acompañado de mayores provisiones para riesgos crediticios.

Por otro lado, todas las carteras que integran el crédito bancario al Sector Privado No Financiero (SPNF) han logrado mantener su crecimiento en términos reales. En 2023, el crédito al consumo fue el que mostró mayor dinamismo, aunque el de empresas fue el que más aportó al crecimiento total y el crédito a empresas ha registrado una recuperación con heterogeneidad entre sectores y regiones del país, agrega el informe de BBVA.

Además, se ha registrado un patrón en las dinámicas de flujos y saldos de crédito que no necesariamente implica el uso de financiamiento para fines relacionados con el nearshoring y continúa la recomposición de la captación bancaria hacia depósitos a plazo ante el ciclo de alzas en tasas de interés.

Por último, el banco español con gran presencia en la plaza mexicana destaca la participación de no residentes en los activos financieros internos se redujo nuevamente durante 2023, mientras que el sector público logra niveles aún más elevados de uso de los recursos financieros de la economía.

De acuerdo con los datos aportados en el análisis de BBVA, al cierre de diciembre de 2023 el índice de capitalización se la banca mexicana se ubicó en 18,8%. El llamado capital básico (Tier1) representó 91% del capital neto del sistema bancario.

Asimismo, el año pasado el financiamiento total de la banca comercial (crédito + valores) registró un crecimiento real anual promedio de 5.9%, una tasa aceptable superior a la inflación que en promedio se ubicó abajo del 5% anual. En promedio, el crédito al SPNF creció 6,9% real anual en el 2023, con un fuerte dinamismo del financiamiento al consumo. Dicho financiamiento al consumo incrementó su participación en el crédito al SPNF, consolidándose como la cartera con mayor dinamismo durante el año pasado. Por lo que se refiere al crédito empresarial, este registró su mayor crecimiento en términos reales de los últimos cinco años.

Si se trata de morosidad, este indicador en las carteras de consumo y vivienda muestra niveles inferiores a los registrados previo a la pandemia.

El índice de Morosidad (IMOR) promedio en 2023 del crédito al consumo se ubicó en 3,1%, significativamente menor al observado en 2019 cuando se ubicaba en 4,4%). Por su parte el financiamiento empresarial promedió 2,1% en su IMOR durante 2023, lo que representó un aumento respecto a sus niveles prepandemia cuando estaba en 1,8%, pero una reducción respecto a 2022 cuando reportaba niveles de 2,4%.

En 2023, la morosidad de las carteras de consumo y vivienda en el sistema bancario mexicano fue menor que en 2019, de 1,3 y 0,1 puntos, respectivamente.

Bancos mexicanos registran utilidades récord en 2023

Un reporte previo del Banco de México (Banxico) informó que las utilidades del sistema bancario mexicano reportaron niveles récord el año pasado, reflejando la solidez del sistema y su rentabilidad.

En 2023, los bancos que operan en México reportaron ganancias por 271. 802 millones de pesos, que implicó un incremento anual en términos reales de 10 por ciento, el incremento en la tasa de interés fue el factor decisivo para que los bancos registraran otro año con montos récord en utilidades.

Sin embargo, es notoria la concentración de las utilidades del sistema bancario en unas cuántas instituciones; según cifras de la Comisión Nacional Bancaria y de Valores (CNBV), cinco bancos concentraron 71 por ciento de las ganancias de todo el sector: BBVA, Santander, Banorte, Citibanamex y Scotiabank, mientras que el resto de las utilidades se repartió en poco más de 40 instituciones; la alta concentración es uno de los grandes defectos que se observa en el sistema bancario del país azteca.

Citi anunció a Don Plaus como jefe de banca privada en América del Norte.

El ejecutivo, que llega procedente de Merill Lynch, comenzará el próximo 1 de abril, según un comunicado interno firmado por la jefa global de Citi Private Bank, Ida Liu, informó Reuters.

Plaus reportará a Liu y sustituirá a Hale Behzadi, que se retira a finales de mes luego de 22 años en Citi.

Plaus trabajó durante más de tres décadas en banca privada y patrimonial en Bank of America, propiedad de Merrill Lynch hasta el año pasado.

En la última semana Citi también anunció el nombramiento de Antonio Gonzales nuevo Head para América Latina en Citi Private Bank.

. México espera cerrar 2013 con 16 colocaciones en bolsa

El reto para la próxima presidenta de México, o presidente, será reducir al mínimo posible el déficit en infraestructura que le permita al país capitalizar la oportunidad histórica del nearshoring. Este es el contexto en que la gestora Aztlanlistó un ETF dedicado a esta tendencia en la bolsa mexicana.

Alejando Garza Salazar, director de inversiones en la administradora, junto con Othón Ruiz Nájera, socio fundador de la compañía, dieron el banderazo de salida al ETF en nearshoring en el Sistema Internacional de Cotizaciones (SIC), de la Bolsa Mexicana de Valores (BMV), y de paso charlaron con los medios de comunicación del país sobre la oportunidad histórica que representa este fenómeno para la economía mexicana.

De hecho, Aztlan señala que el nearshoring se trata de un fenómeno real y no una moda económica. Según sus cifras, de los aproximadamente 36.000 millones de dólares que recibió México el año pasado en Inversión Extranjera Directa (IED), al menos 20.000 millones están ligados de alguna manera al fenómeno.

Debut en el SIC de la BMV

A partir de este martes 5 de marzo, los inversionistas mexicanos podrán invertir en el ETF del nearshoring, mismo que fuera lanzado en la bolsa de Nueva York el pasado 30 de noviembre. Ese mercado es el origen y la razón por la cuál el ETF del nearshoring llega al mercado mexicano por medio del SIC, con un valor de 364 pesos mexicanos y con clave de pizarra NRSH (The Aztlan North América Nearshoring ETF).

Aztlan ha hecho alianzas con entidades formadoras de mercado para darle al instrumento la liquidez necesaria. En este caso, se firmó un convenio con Finamex Casa de Bolsa.

La rentabilidad del ETF ha sido notoria, de acuerdo con las cifras proporcionadas por la gestora. El ETF ha pagado a tasa anualizada un rendimiento de 29,99%, que es 3,3 puntos porcentuales arriba del rendimiento promedio registrado por el índice de referencia S&P500, de 26,34%.

Otro mecanismo relevante que Aztlan, según Garza informó a la comunidad financiera mexicana, es la conformación de la mezcla de empresas ligadas al nearshoring que integran el ETF y determinan su desempeño.

Los especialistas de la compañía han conformado una lista de 60 empresas de Estados Unidos, México y Canadá, de sectores como naves industriales, logística y transporte, centros de datos e infraestructura, que cotizan en bolsa y tienen el potencial de generar rendimientos por su actividad ligada al fenómeno del nearshoring.

De la lista de 60 emisoras, las 30 más rentables y de mayor bursatilidad conforman el índice del ETF del nearshoring. Eso sí, no se trata de un índice estático, ya que se revisa trimestralmente, es decir cuatro veces al año.

Oportunidad histórica para México

¿Cuál deberá ser el principal reto que enfrentará quien suceda al actual mandatario mexicano, Andrés Manuel López Obrador, a partir del 1 de octubre, para capitalizar la que se considera la mayor oportunidad para la economía mexicana en décadas? En entrevista con Funds Society, los directivos de Aztĺan señalaron que el fenómeno del nearshoring tiene ya muchos años, pero en los meses recientes adquirió mayor relevancia por una serie de factores geopolíticos que lo profundizaron.

El nearshoring tiene que ver fundamentalmente con dos factores:

1) La política comercial de Estados Unidos, que busca relocalizar las inversiones y las cadenas productivas en regiones más cercanas a su mercado final de consumo. Incluso por seguridad nacional.

2) La disrupción de la pandemia y la importancia que toma para Estados Unidos tener las cadenas de suministro lo más cerca posible de su territorio.

Este fenómeno ha propiciado otros, como el aumento exponencial de la construcción de naves industriales en EE.UU., algo que ya se empieza a ver en el norte de México. De hecho, en el caso del país latinoamericano existen algunos datos que confirman que el nearshoring es un fenómeno real. Por ejemplo, el primer sitio del país como principal socio comercial de Estados Unidos, alcanzado el año pasado, algo que no ocurría en los últimos 20 años.

La relevancia del nearshoring puede ser de tal magnitud que algunos economistas consideran que podría contribuir con hasta 1 punto porcentual al PIB de México para los próximos años. Otro beneficio potencial sería en la generación de empleos, mismos que podrían duplicarse en los siguientes cinco a diez años respecto a los 1,4 millones anuales que actualmente se generan.

Pero con todo, México necesita hacer mucho más para capitalizar verdaderamente esta oportunidad histórica para su economía. Alejandro Garza y Othón Ruiz explican cuáles son, desde su punto de vista los puntos, que deben fortalecerse o trabajar sobre ellos en la siguiente administración presidencia del país, sea del color que sea, para consolidar las ventajas del fenómeno en la economía.

«Es necesario que la siguiente administración invierta como sector público en la infraestructura necesaria, concretamente en aspectos como generación de energía (ojalá limpia); también en transmisión de energía ya que una buena parte de los cuellos de botella están en la transmisión deficiente e insuficiente de la energía, la Comisión Federal de Electricidad asegura tener capacidad de generación de energía pero no de transmisión», aseguró Ruiz.

«Si el siguiente gobierno, el que sea, quiere que México siga beneficiándose del fenómeno, es necesario que invierta en toda la infraestructura que se requiere, en lo antes mencionado y en otros aspectos como infraestructura de transporte y puertos. Sin esos cimientos, el fenómeno no va a desaparecer, pero se va a ralentizar y se convertirá en cuellos de botella que con la competencia real que existe en la franja fronteriza del lado de Estados Unidos, le quitara a México muchas oportunidades y se habrá perdido una vez más una gran opción», explicó.

Por su parte, Garza expresó: «En este sentido también es muy importante proveer un entorno de bases jurídicas claras, de certeza jurídica. Un dato es relevante y lo dice todo: entre 2014 y 2018 la inversión en energía eléctrica en el país fue de alrededor de 10.0000 millones de dólares, mientras que de 2019 a la fecha solamente se registran 2.000 millones de dólares, igual a un colapso de 80% de la inversión, que no se explica por falta de demanda, sino porque no existen las bases de certeza jurídica necesarias», explicó.

Foto cedidaSeminario Mercados Globales 2024 de LarrainVial

Ante un auditorio lleno en el hotel W de Santiago, LarrainVial realizó su tradicional seminario Mercados Globales, que esta vez se enfocó en Estados Unidos, con sus oportunidades y riesgos en crecimiento y tasas, y América Latina, que se debate entre el crecimiento estancado y las oportunidades de la transición verde.

Después de unas palabras de bienvenida de Soledad Almarza, socia y gerente de Distribución Institucional de la firma chilena, dio la palabra al invitado de honor del evento: Alejandro Werner.

El doctor en economía del MIT y director del Georgetown Americas Institute entregó un panorama de la economía global, con EE.UU. y la región latinoamericana comportándose por encima de las expectativas y una inflación menor a la esperada.

Werner –que se desempeñó como director del Departamento del Hemisferio Occidental del Fondo Monetario Internacional (FMI)– destacó que “se ha corregido parcialmente” la dinámica del mercado laboral y que el proceso “ha sido menos costoso de lo que se esperaba”, por lo que el consenso apunta a un soft landing en la economía estadounidense.

Eso sí, dijo el profesional, el alza de precios persiste, lo que deja el ciclo de recortes de tasas en la mayor economía del mundo en la incertidumbre. Aunque “el mercado dice que el ciclo de bajas de tasas se viene en los próximos meses”, según indicó, el comportamiento reciente de la actividad y la inflación sugieren que los tipos de interés se mantendrán más altas por más tiempo.

América Latina

Werner destacó que desde 2020 que el mercado está subestimando el crecimiento en la región. “Los economistas probablemente sobrestimamos el costo permanente de la pandemia”, comentó, agregando que en 2024 podría pasar algo similar.

De momento, las expectativas internacionales sugieren que México y Perú liderarán en crecimiento, mientras que Perú y Chile serán los primeros en experimentar una normalización de la inflación.

Hacia delante, el economista no ve que el sector externo sea “una fuente de inestabilidad” para los países del vecindario.

Más en el mediano plazo, Werner resaltó tres grandes temas estructurales. En primer lugar, el crecimiento no ha logrado afirmarse en la región. Es más, el profesional resaltó que las economías que más crecían hace unos años –Chile, Perú y Colombia– han tendido a la desaceleración. Eso pone en tela de duda que esta sea la década de América Latina, como algunos sugieren.

En segundo lugar, Werner indicó, está la transición energética. En esta arista, la región juega con viento a favor, dada la abundancia de metales como el cobre, el litio y el cobalto y la abundancia de generación de energías renovables no convencionales.

Eso sí, en ese punto el profesional advirtió que “debería haber beneficios” en la región por esta tendencia, pero que “estos beneficios no se van a distribuir por igual”. En ese sentido, Werner indica que los mayores beneficiados serán Chile, Bolivia, Perú y, en menor medida, Argentina y Brasil.

Por el contrario, espera que Venezuela, Colombia y Ecuador se vean perjudicados, producto de una disminución en la demanda de hidrocarburos.

Finalmente, el nearshoring es una tendencia que beneficiaría principalmente a México y Centroamérica.

Panel de renta variable

Después de la presentación principal, el seminario siguió con dos paneles paralelos, uno dedicado a estrategias de renta variable y otro de renta fija, a cargo de representantes de gestoras internacionales con las que trabaja LarrainVial.

Shekhar Sambhshivan, de Invesco, inició el panel de acciones con una presentación sobre la India. Las acciones del país –una “clase de activo emergente”, según la describió– tienen un buen panorama, a raíz de un crecimiento sólido y una inflación controlada.

“Este es un momento en que uno debería ver a India con más atención”, dijo el especialista, agregando que las tendencias seculares que ofrece el país incluyen la transformación digital financiera, el boom en el consumo discrecional y un renacimiento en la manufactura.

Anjali Bastianpillai, de Pictet, por su parte, entregó la visión de su gestora sobre la inteligencia artificial, invitando a los asistentes a mirar “más allá de nombres como Nvidia” en la tendencia.

En particular, la profesional describió los avances que se están haciendo en aristas como el software y la infraestructura de nube, además de la ciberseguridad, un tema crucial ante la creciente penetración de esta tecnología.

Finalmente, Yosy Banach, de LarrainVial Asset Management, concentró su presentación en América Latina. Pese a ser una región que entregó un exceso de retorno relativo, dado que se “adelantó” en el ciclo de alzas de tasas, “sigue transando con precios más bajos respecto a su historia”.

El ejecutivo también se refirió a al dólar, cuya caída –cuando EE.UU. baje tasas– podría beneficiar a la región, y a los mercados de México y Brasil. Estos mercados se beneficiarán del nearshoring y de una mejora en la institucionalidad, respectivamente.

Panel de renta fija

En paralelo, el panel de renta fija inició con Erik Keller, de Robeco, quien habló de los créditos globales, bajo la consigna de “fiesta como si fueran los 90s”. El profesional se refirió a los fundamentos, con el consenso esperando un soft landing en la economía estadounidense; valorizaciones que sugieren optimismo del mercado; y variables que han mejorado.

En términos de posicionamiento, las recomendaciones de la firma van por preferir activos de alta calidad frente a los créditos high-yield, hacer una fuerte selección de emisores y comprar ofertas carry de buena calidad y bancos que todavía transan con bajas valorizaciones en promedio, un espacio donde todavía ven valor.

Cuando fue el turno de Ashmore, Alexis De Mones dedicó su presentación a las oportunidades que ven en la deuda emergente. La clase de activos, señaló, tiene viento a favor por el lado macroeconómico, mejores fundamentales y valorizaciones.

El favor clave, para De Mones, está en el proceso de desinflación, lo que le permitiría a los bancos centrales del mundo emergente recortar tasas de interés. Por otro lado, parecen tener una menor exposición al año récord de elecciones. Eso sí, también enfrenta desafíos, como las elecciones de EE.UU. y el “dilema” que enfrenta la economía de China.

Steven Rocco, de Lord Abbett, por su parte, se refirió a los bonos estadounidenses high yield, donde ven motores primarios que “permanecen intactos”. “Las valorizaciones en high yield estadounidense se han recuperado y creemos que esto refleja fundamentos sólidos, en medio de un contexto económico más resiliente”, indicó en su presentación. Además, agregó, los precios “no se ven fuera de línea”.

Pese a que los spreads se han comprimido, Rocco aseguró que los inversionistas todavía pueden encontrar formas de estar “en la ofensiva”, con potencial para una mayor compresión en el segmento bajo de CCC. Y también ven oportunidades para estar “relativamente defensivo”.

De acuerdo con la actualización publicada por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval) de México, para el cuarto trimestre del 2023, a nivel nacional 37% de la población se mantiene en condición de pobreza laboral.

BBVA México analizó algunos de los resultados más relevantes del informe.

Es decir, de acuerdo con la definición del término, en México, 37 de cada 100 personas no pudieron adquirir la canasta alimentaria haciendo uso de todo el ingreso laboral en el hogar.

La proporción de población en situación de pobreza laboral a nivel nacional ha disminuido progresivamente en los últimos tres trimestres de 2023, pasando de 37,8% en el segundo trimestre de ese año, hasta el 37,0% correspondiente al cuarto trimestre de 2023.

Con esta última actualización, se logra también una reducción de 9 puntos porcentuales con respecto al tercer trimestre de 2020, periodo en el que, debido al cierre de actividades económicas y al confinamiento para controlar el avance de la pandemia de COVID-19, se tiene el nivel máximo de población en pobreza laboral desde 2015.

Sin embargo, a pesar de los avances, a nivel nacional la cifra está todavía 0.4 puntos por encima del nivel mínimo alcanzado en el primer trimestre de 2020.

A nivel urbano, el porcentaje de población que no puede adquirir la canasta básica con su ingreso laboral ha disminuido de forma más sostenida, ya que la reducción se ha mantenido durante los cuatro trimestres de 2023, un trimestre más con respecto al avance correspondiente a nivel nacional.

Otro factor a tener en cuenta es la evolución de la brecha entre la población rural y la población urbana en pobreza laboral; la diferencia fue de un promedio de 19.9 puntos porcentuales, mientras que entre 2020 y 2023, esta diferencia tuvo un promedio de 17.0 puntos porcentuales. Dado esto, se observa que, a partir del tercer trimestre de 2020 y hasta el cuarto trimestre de 2023, en promedio, la brecha entre la proporción de población en pobreza laboral en el ámbito rural frente al ámbito urbano ha disminuido con respecto a los niveles observados entre el primer trimestre de 2015 y el primer trimestre de 2020.

Al cierre de 2023 había cinco entidades donde más de la mitad de la población tenía pobreza laboral (Zacatecas, Veracruz, Oaxaca, Guerrero y Chiapas), mientras que quince entidades tuvoeron una proporción mayor de 30,0% y menor de 50,0%, y las otras doce entidades tenían proporción mayor a 15,0% y menor de 30,0%.

Las tres entidades con menor proporción de población en pobreza laboral el año pasado fueron Baja California Sur (15,1%), Baja California (21,1%) y Jalisco (22,0%), mientars que las de mayor proporción fueron Oaxaca0 (58,7%), Guerrero (62,1%, sin el efecto por el huracán Otis) y Chiapas32 (63,9%). Entre la entidad con menor proporción y la de mayor proporción, hubo una brecha de 52,9 puntos.

El family office GFG Capitalha sumado a Alejandro Lopina como managing director de la oficina de Miami.

El portfolio manager llega procedente de BCI Securities donde trabajaba desde febrero de 2023. Sin embargo gran parte de su carrera ocupó cargos en Amerant Bank en Miami (2009-2023).

Lopina es gestor de productos y carteras con más de 17 años de experiencia al frente de equipos de análisis, productos y gestión de carteras en múltiples family offices, bancos broker dealer, banca privada y organizaciones de gestión de patrimonios, según su perfil de LinkedIn.

Además está especializado en gestión de estrategias discrecionales, desarrollo de ofertas de productos de gestión patrimonial, construcción de carteras, selección de gestores de carteras, elaboración de informes y dirección de áreas de investigación, analistas y gestores de carteras, agrega el perfil.

Lopina regresa a GFG Capital donde había trabajado entre 2005 y 2009 como Head of Analysis y entre otras firmas donde cumplió funciones se encuentra Millennium Enterprise Associates (2002-2005).

El experto argentino es ingeniero industrial por el ITBA de Buenos Aires y cuenta con un MBA por la NYU Stern School of Business.

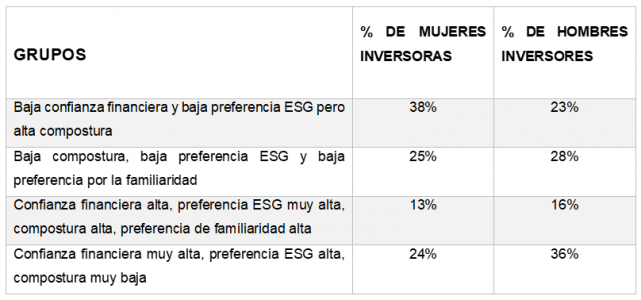

De acuerdo a un estudio internacional sobre el comportamiento financiero, que analiza las características femeninas y masculinas a la hora de invertir, los hombres son, por término medio, inversores más seguros de sí mismos, pero más propensos que las mujeres a confiar demasiado en sus conocimientos y a realizar demasiadas operaciones.

La investigación de Oxford Risk, expertos en finanzas conductuales, y de Investec Wealth & Investment, gestor de patrimonios, muestra que existe una brecha de género en la inversión, pero subraya que no debe ser necesariamente una guía prescriptiva para asesorar a los inversores femeninos y masculinos.

El estudio independiente, realizado con hasta 2.000 personas en el Reino Unido, Hong Kong, Taiwán y Singapur, identificó cuatro tipos comunes de inversores basados en evaluaciones de la personalidad financiera. Se analizaron cuatro criterios clave: la confianza, la serenidad ante la volatilidad del mercado, la voluntad de equilibrar los resultados financieros y ESG, y la necesidad de invertir en activos conocidos.

Los resultados se desglosaron para revelar la brecha de género en la inversión, mostrando que casi uno de cada tres hombres (34%) pertenece al grupo que tiende a tener mayor confianza financiera (pero baja compostura e impulsividad), en comparación con menos de una cuarta parte de las mujeres (24%). Por el contrario, casi dos de cada cinco mujeres (38%) se acercan más al grupo que tiene poca confianza financiera pero mucha compostura, en comparación con el 23% de los hombres.

En general, más de la mitad (52%) de los hombres se clasifican en grupos que tienden a ser altos o muy altos en confianza financiera, en comparación con el 37% de las mujeres.

El siguiente cuadro muestra los cuatro tipos de inversores más comunes y qué porcentaje de mujeres y hombres inversores encajan aproximadamente en cada grupo.

«Los resultados del estudio son fascinantes, ya que muestran que una mayor proporción de hombres tienen más confianza en sí mismos y están más dispuestos a asumir riesgos que las mujeres, mientras que las mujeres que invierten tienen menos exceso de confianza, operan menos y, de media, obtienen mayores rendimientos. Reconocer los tipos de inversor permite a los gestores patrimoniales adaptar sus mensajes y consejos para atender las opiniones de las personas y ayudarlas. No se trata sólo de las diferencias de género, sino de que una menor confianza financiera implica que las personas inviertan menos y tengan mayores saldos en efectivo, lo que a su vez significa perder potenciales rentabilidades a largo plazo», señala Michelle White, codirectora de la Oficina Privada de Investec.

Según añade, «en Investec, nos enorgullecemos de contar con una plantilla y un equipo diverso de gestores de inversiones y planificadores de patrimonios para poder asignar los asesores adecuados a cada cliente, de modo que se sientan cómodos en el importante viaje a largo plazo hacia la libertad financiera, pensando tanto en nuestros clientes de hoy como en las futuras generaciones de sus familias”.

Por su parte, Greg B Davies, PhD, director de Behavioural Finance, Oxford Risk, afirma que «en algunos de estos grupos de actitudes habrá naturalmente una mayor proporción de mujeres y en otros de hombres, por lo que al dirigir el compromiso a estas personas financieras naturales, las mujeres y los hombres se comprometerán de manera diferente. Pero será debido a las diferentes preferencias de inversión, no a suposiciones tajantes asociadas a su sexo».

En su opinión, «por supuesto, no todo el mundo encaja perfectamente en estos cuatro grupos, pero con herramientas eficaces de creación de perfiles y plataformas digitales de compromiso, las narrativas y las intervenciones de comportamiento pueden ser hiper-personalizadas, asegurando la máxima eficacia en la mejora del comportamiento inversor”.