Desde su lanzamiento en 2018, Erica®, el asistente financiero virtual de Bank of America, ha tenido más de 2.000 millones de interacciones con más de 42 millones de clientes del banco.

El robot actúa como conserje personal y control de misión para los clientes de Bank of America, atendiéndolos donde están y cuando los necesitan, y “se ha convertido en una verdadera guía a su lado”, dice el comunicado de la firma.

Durante los últimos seis años, las capacidades de Erica se han ampliado para brindar soporte a clientes individuales y corporativos en toda la empresa, incluso dentro de Merrill, Benefits OnLine® y la plataforma CashPro®.

«Erica es un gran ejemplo de innovación aplicada en el procesamiento del lenguaje y el análisis predictivo para ofrecer una experiencia de cliente valiosa y empoderadora», compartió Hari Gopalkrishnan, CIO y ejecutivo de tecnología de gestión de patrimonio, negocios y consumidores de Bank of America.

Hasta la fecha, Erica ha respondido a 800 millones de consultas de más de 42 millones de clientes y ha proporcionado información y orientación personalizadas más de 1.200 millones de veces.

Bank of America presta servicios a consumidores individuales, pequeñas y medianas empresas y grandes corporaciones ofreciendo una gama de productos y servicios bancarios, de inversión, de gestión de activos y otros productos y servicios financieros y de gestión de riesgos.

La Corporación Vial del Uruguay (CVU) colocó con éxito títulos de deuda de la primera, segunda y tercera serie del Fideicomiso Financiero CVU III por un monto global de 236 millones de dólares, que se emitió en unidades indexadas, dólares y unidades previsionales, con el objetivo de completar parte del plan de financiamiento de las obras viales en rutas nacionales del período 2020- 2024.

La colocación, realizada a través de la Bolsa Electrónica de Valores S.A. (BEVSA), se concretó mediante el sistema de negociación electrónica SIOPEL desarrollado en conjunto por BEVSA y el MAE de Argentina y que es utilizado también en otros países de América Latina, según señala un comunicado.

La transacción tuvo como objetivo canjear los Títulos de Deuda emitidos en años anteriores por nuevos Títulos de Deuda, siendo la primera vez que una emisión corporativa realiza la reapertura de títulos emitidos previamente. Las ofertas pudieron realizarse solamente por aquellos que mantuvieran en su propiedad Títulos emitidos previamente por CVU, que se encontraran dentro de los Títulos Elegibles para el canje, con la posibilidad de entregar esos títulos y ofertar, adicionalmente, hasta un máximo de 10% de efectivo y obtener a cambio un nuevo Título de CVU a un plazo mayor y nuevos cupones de interés.

Desde 2017, la Corporación Vial del Uruguay (CVU), cuyo paquete accionario es propiedad de la Corporación Nacional para el Desarrollo (CND), es el actual concesionario de 3.400 kilómetros de rutas nacionales, realiza emisiones de deuda en el mercado de valores cuyo repago proviene de la recaudación de peajes incluidos en su concesión.

La suscripción se realizó en tres series, una en UP (Unidades Previsionales), otra en UI (Unidades Indexadas) y otra en dólares, cada una en dos tramos, uno minorista y otro mayorista para inversores institucionales. Para las tres series se recibieron ofertas únicamente en el tramo mayorista.

En Unidades Previsionales se licitaron 2.660 millones de UP (unos 109,6 millones de dólares) con precios propuestos de entre 94,53 y 103,44 con un precio medio de 99,03. La demanda fue de UP 4.176.789.340 (aproximadamente 172 millones de dólares), un 57% superior a la oferta disponible en el tramo mayorista. Sin embargo, se decidió fijar un precio de corte de 99,94, con lo que finalmente se adjudicaron UP 2.293.695.296 (unos 94,5 millones de dólares).

En dólares, se licitaron 100.357.000, con precios propuestos de entre 91,5 y 96,62 con un precio medio de 94,87. Finalmente, se fijó un precio de corte de 94,4, con lo que se adjudicaron 30 millones de dólares.

En Unidades Indexadas se licitaron en el tramo mayorista 658,5 millones de UI (unos 102 millones de dólares) con precios propuestos de entre 97,66 y 101,93 con un precio medio de 99,78. La demanda fue de 866 millones de UI (unos 133,6 millones de dólares), un 31% superior a la oferta disponible en el tramo mayorista. Al momento de la adjudicación se decidió fijar un precio de corte de 99, y permitir un monto de emisión ampliado, adjudicando UI 727.192.156 (aproximadamente 112,2 millones de dólares).

El fideicomiso financiero tendrá pagos de intereses semestrales a partir de junio de 2024, con un período de gracia de capital de 12 años (hasta diciembre de 2035) y una amortización constante a partir de esa fecha y hasta junio de 2049.

La serie en UI pagará un interés anual de 3,80%; mientras que la serie en UP tendrá una tasa anual de 2,25% y el tramo en dólares brindará una tasa de retorno del 5,70%.

Los títulos de deuda fueron calificados AA (uy) por Moody’s Local AR Agente de Calificación de Riesgo S.A. A cargo de su estructuración estuvo CONAFIN AFISA (Corporación Nacional Financiera Administradora de Fondos de Inversión S.A) que actuará como fiduciario.

El presidente de la Corporación Nacional para el Desarrollo, José Luis Puig, destacó la importancia de este instrumento “para obtener los recursos financieros que permiten llevar adelante las obras que el país necesita para potenciar su desarrollo vial y de infraestructura y paralelamente mejorar el perfil del financiamiento de la concesión”

En tanto, el gerente General de la Bolsa Electrónica de Valores (BEVSA), Eduardo Barbieri, señaló que “la emisión de este fidecomiso significó un mecanismo novedoso de licitación por la reapertura de emisiones y la posibilidad de ampliar el monto a adjudicar para cada una de las series que además de canalizar los fondos de inversión para proyectos clave para el país son un aporte fundamental para dinamizar el mercado de valores y la economía”.

Foto cedidaCriptomoneda de bitcoin.. Criptomoneda de bitcoin

“New Global Research” de Nickel Digital Asset Management (Nickel), con sede en Londres, la principal gestora de fondos de cobertura de activos digitales regulados y galardonada de Europa, fundada por antiguos alumnos de Bankers Trust, Goldman Sachs y JPMorgan, muestra que los inversores institucionales con participaciones en criptomonedas aumentarán sus inversiones en el próximo año a medida que sus perspectivas a corto y largo plazo sobre el sector se vuelvan más favorables.

Alrededor de tres de cada cuatro (74%) de los inversores institucionales y gestores de patrimonios con exposición a activos digitales tienen previsto aumentar sus asignaciones este año, según se desprende del estudio realizado con inversores profesionales de EE.UU., Reino Unido, Alemania, Suiza, Singapur, Brasil y Emiratos Árabes Unidos, que gestionan en conjunto unos 816.000 millones de dólares en activos. Entre ellos, hasta un 13% tiene previsto aumentar «drásticamente» sus inversiones.

Esto supone un cambio con respecto a los 12 meses anteriores, cuando algo más de la mitad (52%) aumentó su nivel de inversión en el sector, mientras que el 38% redujo o vendió completamente sus inversiones en el mercado.

El cambio puede explicarse por el buen comportamiento del sector de los activos digitales en el último año, con una fuerte subida de las principales monedas, pero también por el nuevo estudio de Nickel Digital. Alrededor del 87% de los encuestados afirmaron que las oportunidades de inversión actuales en el sector parecen atractivas, y el 20% dijo que eran muy atractivas.

Estas perspectivas son aún más positivas a largo plazo, ya que el 92% considera atractivas las oportunidades de inversión en el sector a cinco años, de las cuales el 41% las califica de muy atractivas.

Anatoly Crachilov, Consejero Delegado y Socio Fundador de Nickel Digital, ha declarado: «Se preveía que el sólido comportamiento del sector, unido a la aprobación por parte de la SEC de los ETF de Bitcoin al contado, aumentaría el optimismo dentro del sector, pero el número de encuestados que tienen intención de elevar sus inversiones en criptomonedas sigue siendo notable.»

«Es un contraste con el año pasado, cuando todavía había nerviosismo entre las instituciones acerca de comprometerse con el mercado, pero eso parece haber cambiado decisivamente con fondos soberanos, fondos de pensiones, oficinas familiares, gestores de patrimonio y fondos de cobertura, todos los cuales se espera que aumenten la inversión a corto y medio plazo.»

La revista CEOWORLD ha publicado recientemente su lista de los mejores países para jubilarse en 2024. Según la revista, Nueva Zelanda ha sido reconocido como el mejor país del mundo para jubilarse, seguido de Luxemburgo y Suiza en segundo y tercer lugar, respectivamente. En la clasificación de 2024, Canadá se aseguró la cuarta posición, mientras que Australia quedó quinta. España y Portugal ocuparon los puestos sexto y séptimo, respectivamente. Entre los diez mejores países para jubilarse figuran Malta, Francia y Tailandia, en los puestos octavo, noveno y décimo, respectivamente.

Nueva Zelanda: Nueva Zelanda posee un paisaje espectacular y lugares idóneos que atraen a muchos jubilados activos. La sorprendente mezcla de selvas tropicales y costas accidentadas hacen del país un punto de atracción para gente de todas partes. Además, la calidad de vida en Nueva Zelanda es relativamente tranquila y bastante relajada. La nación es testigo de un clima templado y está repleta de fantásticos paisajes que forman un bello cuadro con los ríos trenzados y los pintorescos fiordos. Incluso la sanidad pública del país es muy barata o gratuita para todos los ciudadanos, lo que la hace libre para quienes quieran disfrutar de la vida tras la jubilación.

Luxemburgo: Luxemburgo es una pequeña nación del continente europeo que también es un paraíso para los jubilados. El país es el mejor para una jubilación cómoda debido a la facilidad de los factores de asentamiento disponibles aquí. Luxemburgo también cuenta con buenos servicios médicos y un clima agradable que lo convierten en uno de los lugares favoritos para disfrutar tranquilamente de la segunda etapa de la vida. Con un entorno favorable a los ciudadanos, Luxemburgo es el mejor lugar para vivir con un presupuesto modesto.

Suiza: Mucha gente está deseando instalarse en Suiza después de su vida laboral. Su impresionante ubicación es la más conocida por ser sencillamente preciosa. También dispone de la mejor atención sanitaria del país y la sociedad es extremadamente segura, agradable y limpia. El transporte público en Suiza es relativamente barato, lo que lo convierte en uno de los países más cómodos para jubilarse.

Canadá: Si estás pensando en disfrutar de una jubilación cómoda, Canadá es uno de los lugares a los que debes ir. El país goza de un clima pacífico y ocupa un lugar destacado en el índice de paz mundial. Canadá también está considerado como uno de los países más seguros para vivir por la mayoría de la gente. Con importantes pólizas de seguro médico para casi todos los ciudadanos, permanecer en Canadá el resto de la vida puede considerarse fructífero en todos los aspectos.

Australia: Cuando se trata de elegir un lugar ideal para jubilarse cómodamente, el nombre de Australia aparece inmediatamente en la lista. Considerada una nación rica con una economía basada en el mercado, Australia también cuenta con un entorno tranquilo que facilita la vida de las personas. El país también tiene muchos lugares hermosos, Geraldton, Merimbula, Gold Coasts, y Queensland que hace que sea una opción ideal para quedarse después de la jubilación. Junto con los lugares pintorescos, otros factores que contribuyen a la popularidad de la nación son los bajos índices de delincuencia y coste de la vida, el buen clima y las instalaciones médicas.

España: España es otro de los mejores lugares del mundo para jubilarse. Este relajado país se está convirtiendo poco a poco en uno de los lugares favoritos de los expatriados para jubilarse. Con un bajo coste de la vida y un clima agradable, España también tiene una cocina que resuena bien con todos los amantes de la comida. Otro factor importante que contribuye a hacer del país uno de los favoritos para los jubilados es la gran cantidad de lugares prósperos y una cultura con la que relacionarse. Al mismo tiempo, España es una nación moderna, del Primer Mundo y miembro de la UE, con una democracia estable desde hace mucho tiempo. Su segundo idioma oficial es el inglés, y todo el país lo habla con fluidez.

Portugal: Portugal es otra nación que ocupa un lugar destacado en el índice de paz mundial. Uno de los países más seguros del mundo, Portugal es una belleza natural. Sus playas de arena, su clima cálido y su entorno rejuvenecedor hacen de este país una de las mejores opciones para los expatriados. Además, el país se ha dotado de un código fiscal favorable a los inmigrantes y ofrece seguro médico para facilitar la transición. Con tantos destinos urbanos que visitar, Portugal es uno de los mejores países para jubilarse.

Foto cedidaDe izquierda a derecha: Pierre Stadler, director de Inversión Privada Temática de PAA, y Nicolas Thomas, gestor principal de Inversiones de Capital Privado Temáticas de la firma.

Pictet Alternative Advisors (PAA), sociedad de inversión alternativa del Grupo suizo Pictet, ha anunciado el lanzamiento del fondo de inversión a largo plazo europeo (FILPE) Pictet Private Assets Sicav Environment Co-Investment Fund I ELTIF, que ofrece a los inversores acceso a inversiones en empresas privadas con tecnologías medioambientales innovadoras.

Según explica la gestora, el fondo centrará en 20-25 inversiones, originadas en la red de Pictet, la cual abarca más de 90 gestores de capital privado, de reconocidos generalistas a especialistas sectoriales. Su enfoque de inversión medioambiental tendrá en cuenta el marco científico de nueve límites planetarios. De hecho, seis ya están fuera del espacio operativo seguro para la humanidad y se necesita capital privado para catalizar inversiones en tecnologías y soluciones que ayuden a evitar, mitigar o revertir los daños. Además, la tasa de penetración de tecnologías medioambientales es baja y se espera crezca exponencialmente para un mercado de doce billones de dólares en 2030.

El fondo se centra en oportunidades más atractivas en cinco segmentos de rápido crecimiento: reducción de gases de efecto invernadero, consumo sostenible, control de la contaminación, economía circular y tecnologías habilitantes, tomando posiciones de coinversión minoritarias en empresas de capital privado de alta calidad a escala mundial.

Gestionado por Pierre Stadler, director de inversión privada temática de PAA, y Nicolas Thomas, gestor principal de inversiones temáticas de capital privado, se basa en un historial de más de 25 años de Pictet en inversión temática y más de 300 coinversiones ejecutadas desde 1992. Pictet cuenta con 20 estrategias de inversión temática, incluyendo ocho medioambientales, con más de 70 profesionales de la inversión.

“Mediante este nuevo fondo, los inversores tienen acceso a una cartera de coinversiones de capital privado rigurosamente seleccionadas. Vemos significativa creación de valor en este tema, dada la innovación de las empresas privadas, específicamente aquellas que se centran en abordar desafíos para el medioambiente. Nuestro equipo está experimentado y es muy selectivo al invertir en empresas con capacidad para generar crecimiento y flujos de caja consistentes», explica Pierre Stadler, director de Inversión Privada Temática de PAA.

Por su parte, Nicolas Thomas, gestor principal de Inversiones de Capital Privado Temáticas, añade: “Pictet cuenta con un sólido historial de inversión temática y medioambiental. Nos entusiasma ofrecer a los clientes las oportunidades que más nos convencen en el ámbito medioambiental. La transición a un mundo más sostenible es uno de los mayores retos a los que las sociedades se enfrentan. Las empresas que aportan soluciones medioambientales pueden generar rentabilidades financieras significativas con crecimiento superior a la media a largo plazo”.

La estrategia está clasificada conforme al artículo 8 del Reglamento sobre divulgación de información relativa a la sostenibilidad en el sector de servicios financieros (SFDR) de la UE. El importe mínimo de suscripción es 10.000 EUR para inversores minoristas (clase P EUR).

Foto cedidaPhilippe Couvrecelle, fundador y consejero delegado de iM Global Partner

iM Global Partner ha anunciado hoy la adquisición de una participación minoritaria no dominante en la boutique de inversión londinense Trinity Street Asset Management LLP (Trinity Street), que a 31 de marzo de 2024 gestionaba activos por valor de 8.600 millones de dólares. Según matizan, esta operación está sujeta a la aprobación de la FCA.

Fundada en 2002, Trinity Street es una sociedad de inversión independiente especializada en la gestión de carteras activas de renta variable mundial e internacional (exclusiva mundial EE.UU.). Emplea un enfoque disciplinado de análisis fundamental para invertir en empresas que están experimentando cambios estructurales positivos que, en su opinión, están infravalorados por el mercado. Está comprometida con la inversión concentrada a largo plazo con un enfoque centrado y agnóstico en cuanto a estilos. Además de su sede en Londres, Trinity Street cuenta con una oficina en Nueva York y emplea a 28 profesionales.

La empresa está dirigida por un equipo experimentado que ha trabajado cohesionado durante un largo periodo de tiempo y ha ofrecido sistemáticamente rendimientos superiores a un conjunto diversificado de clientes institucionales de todo el mundo.

Tras el cierre de la operación, los socios de Trinity Street seguirán manteniendo la mayoría sustancial del capital de la empresa y la gestionarán de forma independiente.

A raíz de este anuncio, Philippe Couvrecelle, fundador y consejero delegado de iM Global Partner, ha declarado: «Llevamos varios años buscando activamente una empresa con sede en Europa para complementar nuestra red de nueve firmas de inversión de alta calidad. Me complace dar la bienvenida a Trinity Street Asset Management como décimo socio. Su enfoque encaja muy bien con nuestra filosofía y sus productos son muy complementarios a los de nuestros socios actuales. El rendimiento de Trinity Street ha sido impresionante, y esta asociación nos permitirá ampliar aún más nuestra oferta de productos a escala internacional.»

Por su parte, Richard Bruce, CEO y CIO de Trinity Street Asset Management, ha añadido: «Dado su historial de exitosas asociaciones minoritarias, iM Global Partner es el accionista ideal a largo plazo para Trinity Street. Nos comprometemos a garantizar la longevidad y estabilidad de nuestra firma, alineando nuestros intereses con los de nuestros clientes y ofreciendo una sólida rentabilidad de las inversiones, preservando nuestra independencia e impulsando la cultura empresarial. El éxito de Trinity Street ha venido de su enfoque basado en el equipo: mantener y mejorar esto a largo plazo es nuestro enfoque estratégico».

Foto cedidalos mercados de pymes en expansión deberían ser el principal ámbito de la legislación revisada.

Tras el acuerdo político entre el Consejo y el Parlamento Europeo sobre la EU Listing Act, CFA Institute y Better Finance destacan en su último informe que los profesionales de la inversión e inversores minoristas creen que la normativa para la cotización de empresas en los mercados financieros de la UE debe ofrecer un mejor apoyo a las pymes, para acceder de manera más eficiente a los mercados de capitales y cubrir sus necesidades de financiación.

Previo a la propuesta de la Comisión Europea sobre la EU Listing Act Agreement, que busca aumentar el atractivo de los mercados, CFA Institute y Better Finance llevaron a cabo sendas encuestas con sus miembros con base en la UE para evaluar sus opiniones sobre los obstáculos que enfrentan las empresas europeas al intentar obtener financiación a través de los mercados de capitales. Las conclusiones del Informe enfatizan la necesidad de que los Estados miembros adopten de manera prudente cualquier directiva sobre acciones con derechos de voto múltiple (MVRS, por sus siglas en inglés).

Además, las propuestas de la EU Listing Act Agreement delineadas en el acuerdo político incluyen una enmienda al Reglamento que promete reducir las cargas para los emisores y mejorar la transparencia para los inversores. Sin embargo, en el Informe de CFA Institute y BETTER FINANCE se mencionan soluciones adicionales que tienen el potencial de reducir las barreras para las pymes. Específicamente, preocupaciones relacionadas con la introducción de una directiva sobre MVRS, ya que los encuestados estimaban que permitir desviaciones del principio de «una acción, un voto» fomentaría la discriminación entre los accionistas.

Principales conclusiones

Entre las conclusiones que arroja el informe destaca que cualquier directiva de MVRS a nivel de la UE es innecesaria para fomentar la cotización o inadecuada para aumentar la confianza del inversor. También, los encuestados apuntan que el Reglamento se beneficiaría de una revisión que redujera tanto la carga regulatoria como los costes para los emisores (estandarización, proceso de aprobación) y facilitaría la información para los inversores. Por ello advierten de que una definición de pyme estandarizada a nivel de la UE es difícil de reconciliar con las necesidades específicas de los Estados miembros.

Sobre las pymes, los encuestados creen que este tipo de empresas necesitan una mejor cobertura para abordar la falta de liquidez en los mercados en expansión, al tiempo que aumentan la participación de los inversores. Además, consideran que los mercados de pymes en expansión deberían ser el principal ámbito de la legislación revisada, donde los costes de cotización deben ser aliviados, además de los paquetes de ayuda y la mejora de la información transfronteriza.

Por último, las conclusiones de la encuesta señalan que deberían proporcionarse programas de educación financiera a través de diversos canales y para todos los inversores con el fin de aumentar el conocimiento de la participación en el mercado primario (y secundario).

A raíz de esta encuesta, Josina Kamerling, responsable de asuntos regulatorios de CFA Institute en EMEA, señala: “Las pymes representan el 99% de todas las empresas en la UE, por lo que es imperativo que puedan acceder fácilmente a financiación en los mercados de capitales. Aunque la EU Listing Act Agreement incluye una serie de recomendaciones para proporcionar un entorno regulatorio más flexible para las pymes, las conclusiones de nuestra encuesta con los profesionales de la inversión y los inversores minoristas establecen recomendaciones adicionales para su consideración”.

Según destaca Kamerling, específicamente, “recomendamos un refinamiento adicional de la política sugerida en torno a la introducción de una directiva de MVRS, para reconciliar eficazmente la integridad del mercado, la protección del inversor y la proporcionalidad. Además, el debate legislativo justificaría una mayor consideración de las opiniones de las partes interesadas clave antes de su finalización. Instamos enérgicamente a los responsables políticos y a los Estados miembros a revisar las recomendaciones”.

Por su parte, Aleksandra Mączyńska, directora general de Better Finance, ha añadido que empoderar a las pymes para que prosperen en el mercado europeo es el próximo desafío, que debe reconciliarse con fomentar un ecosistema de inversión sólido caracterizado por la transparencia y la equidad para los inversores. “La introducción de acciones con derechos de voto múltiple (MVRS) en toda la UE es una preocupación significativa; por lo tanto, es imperativo que los Estados miembros implementen salvaguardias estrictas y aseguren una transparencia completa en toda la cadena de inversión para proteger a los futuros accionistas. En general, aunque la revisión de la EU Listing Act Agreement avanza en esta dirección, los estándares técnicos de Nivel 2 requieren un enfoque equilibrado”, ha afirmado Mączyńska.

Existen tres factores macroeconómicos que siguen ocupando un lugar destacado en las agendas. El primero, el reajuste geopolítico. Las tensiones, las elecciones y los cambios políticos que conducen a la descentralización de las cadenas de suministro, el proteccionismo y los cambios de poder están influyendo claramente en el flujo de dinero y en las decisiones de los inversores.

En segundo lugar, los cambios demográficos. Las personas están cambiando su forma de vivir, trabajar y los productos o servicios que consumen, y determinados sectores y empresas se beneficiarán de ello.

El tercer factor es el coste del capital. La subida de los tipos de interés afecta a todas las empresas, pero las más débiles se ven especialmente afectadas. Esto significa que la marea no levantará todos los barcos y que habrá una mayor dispersión entre los ganadores y los perdedores, los que tienen y los que no tienen.

Hay varios temas comunes que se cuestionan los inversores en el marco de este contexto macroeconómico.

Uno de ellos es el retorno de la gestión activa. Los inversores comprenden la importancia de poder seleccionar las acciones, bonos y otros valores que mejor puedan aprovechar los factores macroeconómicos. La preferencia de los inversores por la gestión activa frente a la pasiva está cada vez más extendida. Esto es cierto en el ámbito de los fondos de inversión y también en el creciente interés por nuevos vehículos, como los ETF activos de renta fija y renta variable.

Ahora, a nivel de asignación regional, cuando los inversores piensan en el realineamiento geopolítico, EE. UU. sigue siendo generalmente el centro de atención tanto para la renta variable como para la renta fija. Y también hay un creciente interés y oportunidades de inversión fuera de EE. UU., lo que no habíamos visto en mucho tiempo. Esto es especialmente cierto en lo que respecta a la inversión en los países de Europa Occidental, incluido el Reino Unido, y en los mercados desarrollados de Asia. Los mercados emergentes de Asia aún no despiertan mucho interés, pero creemos que podrían hacerlo en el próximo año, y hemos invertido en ellos como empresa. Dicho esto, los mercados emergentes en general parecen estar volviendo a ser el centro de atención, ya se trate de renta variable o deuda, exposición pública o privada.

Otro tema habitual es el creciente interés por las inversiones que aprovechan la innovación. Así, la biotecnología y la tecnología son especialmente interesantes dadas las macrotendencias demográficas y de coste de capital. Por supuesto, la IA está en la mente de todos, tanto como inversión como para mejorar el funcionamiento de sus propias organizaciones.

Por otra parte, el mayor coste del capital también está vinculado a un mayor interés por la renta fija, en particular las carteras multisectoriales, los activos titulizados y las carteras regionales dirigidas a lugares como Australia, Japón y el Reino Unido en particular.

En cuanto a la prestación de servicios, los inversores están más interesados en la adaptación y la personalización masivas, que se están convirtiendo en verdaderas apuestas. Los inversores quieren sentir que sus socios de gestión de activos comprenden sus necesidades específicas, y esta será una tendencia del sector durante algún tiempo.

Por último, estas necesidades de nivel de servicio reflejan un alejamiento de los productos individuales en favor de las soluciones, especialmente entre los inversores más sofisticados. Esto se extiende a las expectativas de gestión de carteras integradas.

Otras formas de lograr los resultados específicos que buscan los inversores incluyen estrategias equilibradas de renta variable y renta fija, multiestrategia, superposiciones cuánticas y carteras modelo, y ofertas híbridas que combinan valores públicos y privados. Algo que cada vez vemos más. En particular las superposiciones de equilibrio y cuantitativas, parecen ser un objetivo real de los inversores que quieren alejarse de los mercados monetarios o del efectivo para asumir un poco más de riesgo de inversión, pero no quieren llegar hasta el final. Y sigue habiendo un montón de efectivo al margen, algo que hemos oído literalmente en todo el mundo.

En resumen, hay más optimismo del que hemos visto en mucho tiempo respecto a las novedades que se presentan. Y este es un momento emocionante en el que conocer a los inversores, comprender sus necesidades y ser capaces de ofrecer las soluciones adecuadas a sus problemas.

Tribuna de opinión de Ali Dibadj, Consejero Delegado de Janus Henderson.

Para profesionales financieros de EE.UU. que dan servicio a inversores fuera de EE.UU.

Sólo para inversores profesionales y cualificados.

En este 2024 se han renovado las expectativas en todos los sentidos. Por ello, en un momento de inestabilidad económica, muchas personas han comenzado el 2024 pensando cómo se podrían obtener ganancias en los próximos meses. No hay dudas de que las inversiones en real estate pueden representar una oportunidad para obtener importantes retornos. Sin embargo, es importante conocer nuestro perfil como inversor para implementar una estrategia adecuada, que nos permita alcanzar nuestras metas.

Por un lado, tenemos las inversiones indirectas, las cuales se realizan a través de canales financieros, como fondos de inversión o REITs. En este tipo de inversiones, si todo sale bien, se pueden obtener rendimientos razonables en torno al 8% anual promedio. De todas formas, esta forma de invertir tiene algunas condiciones que pueden no brindar la mayor seguridad al inversor como, por ejemplo, que no posee el control sobre sus recursos debido a que, luego de colocarlos en el fondo, recibirá a cambio un porcentaje de participación de dicho fondo.

Otra situación un poco incómoda para el inversor es que, habitualmente, los reportes que recibirá sobre la posición de la inversión serán generales, pero es poco probable que en ellos se obtenga información precisa que identifique exactamente los activos que fueron adquiridos y su evolución. Sin embargo, para quienes desean mantener el control sobre sus activos, existe la inversión directa a través de un Asset Manager: estos actores se encargan de brindar asesoramiento, estructuración y la gestión de inversión de los activos, pero, a diferencia de las anteriores, los inversores mantienen el control sobre los mismos.

Así, al contratar un Asset Manager, el inversor cuenta con una gestión profesional eficiente, manteniendo el control y la toma de decisiones.

¿Qué tipo de estrategias existen a la hora de invertir?

Existen diversas estrategias, por lo que a continuación intentaremos detallar brevemente cada una de ellas:

Inversiones CORE: Este tipo de estrategia es implementada por inversores conservadores que buscan minimizar sus riesgos a través de la adquisición inmuebles bien localizados y consolidados, con flujos de caja estable e inquilinos de alta calidad crediticia, con rendimientos por renta de entre el 3 y 5% anual.

Inversiones Core +: En este caso, esta estrategia combina crecimiento y flujo de caja, ya que los inversores están dispuestos a arriesgarse un poco más que en el segmento anterior. Aquí se busca realizar mejoras sobre la propiedad que incrementen la capacidad de la misma a fin de generar mayores flujos de caja. Por ejemplo, se puede adquirir un edificio que cuenta con buena ocupación, aunque, si se lo repara, se podrán incrementar los precios de los alquileres. Por lo tanto, si bien la propiedad genera flujos de caja, partes de estos deberán ser reinvertidos para llevar a cabo las mejores necesarias. Así, si la estrategia funciona, se podrán obtener retornos anuales de entre el 5% y el 7%.

Inversiones Value Add: En este tipo de estrategia el inversor está dispuesto a asumir aún más riesgos que en la Core+ y, de esta forma, los retornos también podrían ser más elevados. Con frecuencia, las propiedades no generarán flujos de caja al momento de la adquisición, aunque poseen un potencial que nos permitirá obtener un retorno más elevado una vez que se materialice el valor añadido sobre la propiedad. Este tipo de activos suelen requerir mantenimientos y gestión de alquileres, por lo que se exigirá destinar recursos para abordarlos. En este caso, se requiere el asesoramiento de un Asset Maneger con experiencia de gestión, lo que podría brindarnos retornos anuales de entre el 8% y 10%.

Inversiones Opportunistic: Esta es la estrategia más arriesgada e implica que no se verán retornos durante los primeros años de la inversión. Nuevamente, se necesitará la gestión de un profesional e implicará la adquisición de propiedades para su reconversión. Así, aunque no se generarán flujos de caja, se podrán obtener importantes retornos, de entre el 10% y 15% anual, una vez que se materialice el valor añadido.

La importancia de los activos distress

Más allá de la estrategia que se implemente, la clave en la inversión en Real Estate es la adquisición de activos en distress, es decir, propiedades muy por debajo del valor de mercado. En otras palabras, las propiedades distress son aquellas que se pueden adquirir con importantes descuentos como consecuencia de que sus propietarios son liquidadores, como por ejemplo los bancos, por lo que deberán desprenderse de ellos a un menor valor. Y quizás el dato más interesante es que estos activos no siempre están dañados o en mal estado, por lo que muchas veces no será necesario realizar importantes inversiones para hacerles reparaciones mayores.

Actualmente, las mejores oportunidades distress se encuentran en España, principalmente en regiones como Barcelona, Málaga, Valencia, Alicante, etcétera. En el caso particular de Madrid, la capital española se ha convertido en el hogar de miles de ciudadanos procedentes de Latinoamérica, por lo que ya es considerada la “Miami de Europa”. Un dato interesante es que el 20% de las adquisiciones de vivienda en España corresponden a extranjeros.

Además, a esto debemos sumarle que los mercados de Europa y EE.UU. concentran el 84% de la inversión global (más de 8 trillones de dólares), mientras que tan solo el 0,40% llega a Latinoamérica. Incluso desde el primer semestre de 2022, los 200 fondos más grandes de Real Estate migraron sus capitales desde EE. UU. hacia el Viejo Continente. En resumen, todo esto demuestra por qué los latinoamericanos hoy eligen España para invertir.

¿En dónde están las oportunidades?

Las oportunidades comenzaron a aparecer tras el estallido de la pandemia del coronavirus en segmentos como retail, logística y oficinas: por ejemplo, en el caso de estas últimas se pueden transformar en activos residenciales o turísticos. En este sentido, actualmente en España las entidades financieras acumulan activos por un valor de más de 100.000 millones de euros. Por ello, se pueden comprar propiedades con descuentos de hasta el 40%.

Por lo tanto, si tenemos en cuenta que las tasas de interés deberían comenzar a bajar a partir de este año, se espera que a partir del 2025 se genere un rebote y la situación se estabilice, lo que nos permitiría obtener grandes retornos cuando nos desprendamos de dichas adquisiciones.

En conclusión, la variable de descuento en la compra de activos en distress es un factor esencial para maximizar las inversiones inmobiliarias porque nos permitirá incrementar los retornos al generar un rendimiento sustancial a corto y mediano plazo cuando se desinviertan los activos.

Tribuna elaborada por Mariano Capellino, CEO de Inmsa Real Estate Investments Management.

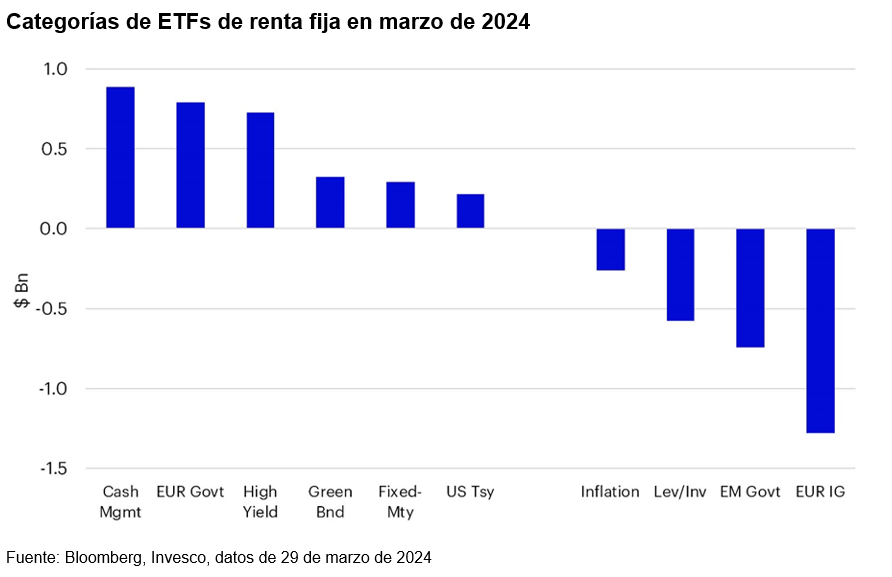

Foto cedidaLaure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco.

Los ETFs de renta fija captaron nuevos activos netos por valor de 1.000 millones de dólares en marzo, elevando el total del año en curso hasta los 12.100 millones de dólares. Mientras tanto, los mercados de renta fija obtuvieron rentabilidades positivas en marzo, tras dos meses de resultados discretos debido a la estabilización de los yields de los bonos de deuda pública, y a la contracción de los diferenciales crediticios.

En opinión de Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, los mercados de renta fija obtuvieron rentabilidades generalmente positivas en marzo, tras dos meses de resultados deslucidos debido a la estabilización de los yields de los bonos de deuda pública y a la contracción de los diferenciales crediticios. “A pesar de que los datos económicos fueron heterogéneos, las señales de los bancos centrales se consideraron generalmente acomodaticias, lo que indica que todavía es probable que se produzca cierta relajación de la política monetaria más avanzado el año”, afirma Peyranne.

Según destaca la responsable para Iberia, Latam & US Offshore de Invesco, el Banco de la Reserva de Australia abandonó su sesgo restrictivo, los dos últimos halcones del Comité de Política Monetaria del Banco de Inglaterra (que habían votado a favor de seguir subiendo los tipos) votaron a favor de mantener los tipos sin cambios y el Banco Nacional Suizo sorprendió a los mercados recortando los tipos de interés en 25 puntos básicos.

“Ni siquiera el Banco de Japón, que subió los tipos por primera vez en 17 años, se mostró agresivo, con escasos signos de un endurecimiento futuro de la política monetaria. Sin embargo, esa ausencia de orientación sobre el ritmo de las futuras subidas de tipos provocó una depreciación de la moneda, hasta 150 yenes por dólar, lo que podría dar paso a una orientación más agresiva en un futuro próximo. Este tono moderado también favoreció a los mercados de renta variable y el índice S&P 500 marcó nuevos máximos históricos”, comenta.

Perspectivas que favorecen a la renta fija

Los datos muestran que las entradas de capital de los ETFs de renta fija se mantuvieron moderadas en marzo, con nuevos activos netos de 1.000 millones de dólares, que elevaron el total del primer trimestre hasta 12.100 millones de dólares. “Los flujos de cada categoría de renta fija fueron heterogéneos, lo que dificulta la identificación de preferencias por patrones o niveles de riesgo. La gestión de efectivo (900 millones de dólares) se mantuvo como la categoría más fuerte en entradas de capital netas en marzo, seguida de los bonos de deuda pública EUR (800 millones de dólares), high yield (700 millones de dólares), bonos verdes (300 millones de dólares) y de vencimiento fijo (300 millones de dólares). La deuda invest grade en euros (-1.300 millones de dólares) sufrió una fuerte corriente de ventas por segundo mes consecutivo, aunque los bonos de deuda pública mercados emergentes (-700 millones de dólares), apalancados/inversos (-600 millones de dólares, eliminando principalmente la exposición a una pronunciación del tramo de 2-10 años en bonos del Tesoro de EE. UU.) y vinculados a la inflación (-300 millones de dólares) también registraron salidas de capital”, explica.

Además, los mercados de renta fija repuntaron en marzo tras los resultados deslucidos de los dos primeros meses del año, ya que los bonos habían experimentado un rally excesivo de cara al cierre de 2023 en previsión de unos recortes de tipos inminentes. Sin embargo, la experta de Invesco matiza: “Dado que el calendario de los recortes se ha aplazado, los bancos centrales parecen considerar que las expectativas del mercado coinciden en general con sus perspectivas. Los bancos centrales, que a comienzos de año se habían inclinado por un sesgo generalmente más agresivo, parecen haberse vuelto ligeramente más moderados en marzo. Esto indica que estarían ignorando el ruido a corto plazo de los datos económicos para centrarse en las perspectivas a más largo plazo. Es probable que esto beneficie a los mercados de renta fija, particularmente a medida que se vayan acercando los primeros recortes de tipos de los principales bancos centrales”.

En su opinión, una nueva tendencia que también hemos detectado en el mercado es la búsqueda de estrategias globales en renta fija. “Para responder a estas necesidades estamos lanzando nuevas e innovadoras soluciones. El Invesco Global Corporate Bond ESG UCITS ETF es un ETF de bonos corporativos globales que busca aumentar la exposición a emisores con grado de inversión con un sólido perfil ESG, invirtiendo en valores de emisores corporativos de todos los mercados desarrollados, con ponderaciones ajustadas en función de determinadas métricas ESG. Y el nuevo ETF de Invesco trata de replicar el Bloomberg MSCI Global Liquid Corporate ESG Weighted SRI Sustainable Bond Index, que comprende los títulos de deuda imponibles a tipo fijo de emisores corporativos mundiales de países desarrollados”, concluye.