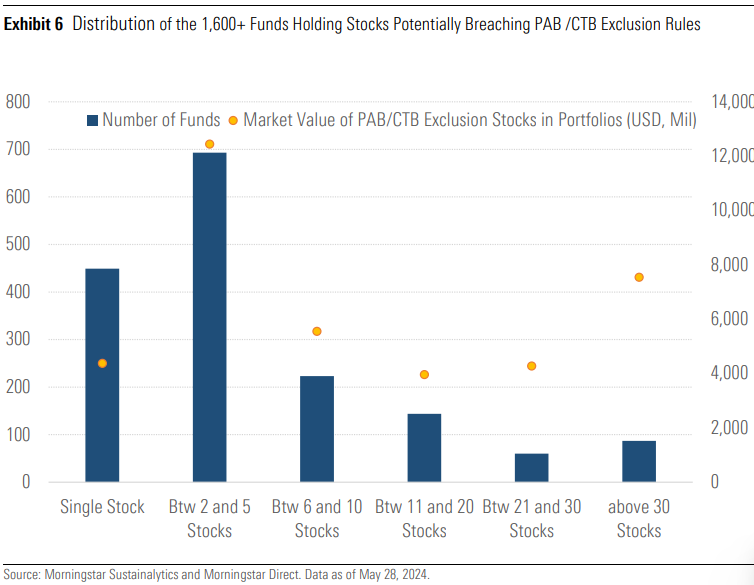

Las últimas directrices aprobadas por la UE sobre el nombre de los fondos que dicen ser ESG podría obligar, según un análisis realizado por Morningstar, a más de 1.600 vehículos de inversión a cambiar de marca o desinvertir hasta 40.000 millones de euros.

“Aunque es imposible predecir el impacto completo de estas directrices, esperamos que sus implicaciones sean significativas. Tienen el potencial de reconfigurar completamente el panorama de los fondos ESG en Europa, con posiblemente miles de fondos ESG cambiando de nombre y/o ajustando sus carteras para cumplir con las nuevas normas. Puede ser tentador asumir que el gran reajuste que se avecina significa que muchos fondos ESG podrían haber estado haciendo greenwashing, pero la realidad es que hasta ahora no había estándares, y es un área compleja. Las directrices tienen el beneficio de establecer estándares mínimos para los productos ESG y, esperemos, aportarán mayor claridad a los inversores sobre en qué están invirtiendo”, señala Hortense Bioy, jefa de Análisis de Inversiones Sostenibles de Morningstar Sustainalytics.

Morningstar ha identificado alrededor de 4.300 fondos de la UE con términos relacionados con ESG o sostenibilidad en sus nombres que podrían estar dentro del alcance de las nuevas directrices. Según matiza, de los 2.500 fondos con datos sobre tenencias de acciones, apuntan que más de 1.600 están expuestos a al menos una acción que podría estar incumpliendo las normas de exclusión PAB y CTB. “Esto representa un número significativo (dos tercios) de fondos que podrían necesitar considerar desinvertir de las acciones o cambiar de marca”, indican.

Según explican, si todos estos fondos mantuvieran sus nombres, podría llevar a desinversiones de acciones por un valor de hasta 40.000 millones de dólares. “Los sectores más afectados por las desinversiones potenciales incluyen energía, industrias (por ejemplo, ferrocarriles, defensa) y materiales básicos. Y los países más impactados serían EE. UU., Francia y China, en términos de valor de mercado, pero China, EE.UU.e India en términos de número de empresas”, señala el último informe de Morningstar.

Lo que explican desde Morningstar es que al interpretar las reglas de exclusión PAB/CTB y al obtener datos, los gestores decidirán hasta qué punto quieren llegar en las cadenas de valor de las empresas y evaluarán las implicaciones de inversión relacionadas. “Debido a la naturaleza rigurosa de las exclusiones PAB, esperamos que muchos fondos eliminen términos como ESG y términos relacionados de sus nombres, mientras que algunos se reposicionarán como fondos de transición, a los que se aplican las exclusiones CTB menos restrictivas, siempre que puedan demostrar una trayectoria de transición clara y medible”, añaden.

Según sus estimaciones, en el mejor de los casos, solo el 56% de los fondos con el término específico «sostenible» en sus nombres podrían mantener el término si el umbral mínimo para una asignación «significativa» a inversiones sostenibles se establece en el 30%. Mientras que, señala, “el 44% restante de los fondos necesitaría aumentar su asignación a inversiones sostenibles, ajustar su metodología de inversión sostenible o cambiar de marca”.

Tras la aplastante victoria de la oficialista Claudia Sheinbaum en las elecciones del domingo pasado en México, la semana ha estado plagada de reacciones en todos los sentidos; los mercados financieros del país tuvieron en primera instancia una reacción adversa desplomándose el día después de la elección, es decir el lunes 3 de junio, aunque se han recuperado parcialmente en lo que va de la semana.

La reacción en los mercados estuvo ligada no tanto a la victoria de Sheinbaum sino a la eventual composición del Congreso, ya que el partido oficial habría ganado la mayoría relativa, lo que le abre la puerta para hacer cambios en la Constitución sin necesidad de acuerdos con la oposición. Otras reacciones tuvieron que ver con la comunidad financiera internacional, en las que se incluyeron a una compañía calificadora de deuda soberana, la postura de algunos inversores y efectos sobre bancos cuyo negocio está muy expuesto a la economía mexicana.

Moody’s Ratings espera señales

«La victoria de Sheinbaum y la composición prevista del Congreso refuerzan la perspectiva no solo de una continuidad, y esto tiene varias implicaciones», señala la calificadora. «Moody’s Ratings espera que las políticas de Sheinbaum sean más claras y den una señal de si preservará, reforzará o revertirá las tendencias que han comenzado a deteriorar el perfil crediticio de México», expresó. La calificadora considera algunos temas clave para la próxima administración, mismos que ayudarán a determinar la perspectiva crediticia soberana. Es decir, fija los puntos clave para lo que será su evaluación del perfil crediticio de México y son los siguientes:

Políticas macroeconómicas: Moody´s espera que Sheinbaum mantenga la retórica de austeridad del actual presidente y que los proyectos presidenciales seguirán dictando los objetivos de gasto. Sin embargo, queda por ver el grado de compromiso con la austeridad fiscal, sobre todo en relación con una reducción significativa del déficit fiscal que este año superará el 5% del PIB y, lo que es más importante, de demostrar la voluntad de adoptar medidas que mantengan el déficit en niveles registrados en años anteriores, es decir, del 2% al 3% del PIB.

Sector energético: La calificadora prevé que las autoridades mantendrán su compromiso con la soberanía energética y el papel dominante del Estado, y que no habrá cambios en el modelo de negocios de Pemex ni en el apoyo financiero del gobierno. Una operación que incremente las obligaciones financieras de Pemex en 2025-26, como la recompra de deuda con descuento, es ahora más probable con la nueva administración.

Políticas sociales: Espera que el gobierno entrante buscará ampliar el alcance de los programas sociales y preservará la naturaleza universal e incondicional de las transferencias federales. Sheinbaum declaró repetidamente durante su campaña electoral que el próximo gobierno hará que estos programas sean mandatos constitucionales. Esto reduciría aún más la flexibilidad fiscal, porque las categorías de gasto que se han identificado como rígidas ya representan alrededor del 80% del gasto público total.

México ha dado un cambio relevante no tanto en el mandato presidencial sino en la composición del Congreso. Moody´s anunció que espera las señales pertinentes de la próxima presidenta para tomar decisiones en torno al perfil crediticio del país.

Riesgo para los inversores

Thomas Haugaard gestor de carteras de Deuda de Mercados Emergentes en divisas fuertes (EMD HC) en Janus Henderson Investors, liberó un breve análisis, a modo de comentario, sobre la postura de los inversionistas tras el resultado electoral en México. De acuerdo con el experto, la elección de Claudia Sheinbaum podría ser más positivo ya que se le considera más pragmática que el actual presidente.

Sin embargo, el partido oficial también está en camino de capturar más asientos en el Congreso. Los conteos iniciales sugieren que Morena y sus aliados podrían alcanzar suficientes lugares en el Senado y en la Cámara de Diputados, estando también cerca de una mayoría constitucional en la Cámara de Diputados.

Este nivel de control político es una preocupación para los inversionistas, ya que abre la posibilidad de nuevas políticas que pueden socavar los controles y equilibrios sobre AMLO, Sheinbaum y Morena. Dada la ajustada situación en el equilibrio político del Congreso, tendremos que esperar a ver los conteos finales más adelante en esta semana. Por lo pronto, la incertidumbre es la tónica en los mercados durante las horas posteriores a la elección. Los inversores esperan más definiciones.

Titular de hacienda repetirá en la cartera, trata de calmar a los mercados

El martes el titular de la Secretaría de Hacienda y Crédito Público (SHCP), Rogelio Ramírez de la O, quien se mantendrá en el cargo cuando asuma la nueva presidenta, trató de calmar a los mercados.

El funcionario aseguró que México no se apartará de la disciplina fiscal y que buscará disminuir el déficit el próximo año a un nivel de 3% desde un previo de 5,8% en que lo dejará la presente administración. Los mercados mexicanos han registrado un «efecto rebote», pero no cesa la incertidumbre, a la espera de lo que pueda anunciar la próxima presidenta y sobre todo, cómo quede conformado de manera oficial el Congreso.

Gigantes bancarios españoles resienten los resultados por exposición en México.

Gigantes bancarios españoles resultan afectados

Los dos grupos bancarios más internacionales de España, BBVA y Santander, registran una mala semana en los precios de sus acciones, una de las causas principales es el resultado de la elección en México. Más que la victoria de la oficialista Claudia Sheinbaum, los mercados tienen temor sobre el dominio del partido gobernante en el Congreso, que abre la puerta para cambios constitucionales sin necesidad de consultar o negociar con la oposición, algo que podría afectar el negocio de la banca.

BBVA y Santander tienen una gran dependencia de la región latinoamericana, pero de manera especial con México. Según las cifras más recientes, BBVA es el banco con más riesgo ya que el 56,5% de su beneficio neto proviene del país latinoamericano. «Desde hace muchos años BBVA tiene una apuesta clara en la economía mexicana y cualquier movimiento adverso podría impactar a su cuenta de resultados», expresó Javier Cabrera, analista de XTB.

«En el equipo de análisis de XTB pensamos que, si finalmente se instaura un nuevo impuesto en el país mexicano, afectaría de manera importante a los dos bancos más globales de España, BBVA y Santander. Sobre todo, BBVA, que tiene una gran dependencia de la región», dijo el experto.

Aunque el actual gobierno tuvo una relación distante con el sector bancario, mantuvo las mismas condiciones y permitió que los bancos desarrollaran su negocio, pero analistas temen que dicho escenario pueda cambiar con un Congreso oficialista sin contrapesos.

El resultado de las elecciones en India, en las que han votado 642 millones de personas, ha sorprendido a los analistas y al mercado. El gran favorito, Narendra Modi, ha proclamado su victoria, pero esta ha sido mucho más ajustada de lo esperado. Según el análisis que realizan los expertos de las gestoras, el hecho de que haya perdido la mayoría simple abre algunos interrogantes, pero no echa por tierra que el país cuente con unos sólidos motores de crecimiento.

“Después de que los sondeos a pie de urna apuntaran a una victoria aplastante de Modi, los mercados sufren fuertes ventas el miércoles por la mañana, ya que parece que el partido Bharatiya Janata Party (BJP) de Modi no cuenta con una mayoría simple, borrando las ganancias del 2,5% obtenidas ayer tras la publicación de dichos sondeos. La coalición NDA (National Democratic Alliance) todavía puede seguir formando el nuevo Gobierno, según los escaños que gana actualmente (unos 300); sin embargo, Modi parece haber perdido la mayoría, por lo que podrá seguir siendo primer ministro, pero es probable que sus socios de coalición se opongan a algunas de sus iniciativas previstas, de ahí la reacción de los mercados”, explica Liam Patel, gestor de Inversiones de Renta Variable de pequeñas empresas de abrdn.

Para Kenneth Akintewe, jefe de Deuda Soberana Asiática de abrdn, estamos ante el clásico resultado de “comprar el rumor, vender el hecho”. En su opinión, la alta inflación de los alimentos, las dificultades del sector agrícola y la reducción de ciertas subvenciones explicarían parte del descontento que han mostrado los votantes respecto a Modi.

“India ha experimentado un alto nivel de crecimiento, pero no todo el mundo se ha beneficiado, y el consumo no ha sido tan fuerte. El resultado de las elecciones será una llamada de atención para el gobierno y podría servir como importante catalizador para que éste se reenfoque. Sin embargo, no se trata de retos fáciles de abordar. Esto refuerza la urgencia de desarrollar un sector manufacturero próspero para crear muchos más puestos de trabajo mejor remunerados y seguir impulsando reformas que refuercen la economía y den lugar a los recursos que necesita el Gobierno para la transición económica, por ejemplo, mediante la privatización de las empresas públicas y la monetización de activos”, señala Akintewe.

Según el equipo de Templeton Emerging Markets Equity, de la gestora Franklin Templeton, el resultado de las elecciones en la India es claramente decepcionante para los inversores en relación con las expectativas iniciales. “No obstante, es importante centrarse en el largo plazo, y no prevemos cambios políticos significativos en el probable tercer mandato de Modi. Los motores del crecimiento de la India siguen centrados en la industria manufacturera, las infraestructuras y el consumo.

Impacto del resultado electoral

Si el resultado final se obtiene con una mayoría a través de una coalición, el experto de abrdn considera que, aunque cabe esperar que India siga progresando, existe el riesgo de que se apliquen políticas algo más populistas. “Afortunadamente, en el lado fiscal, el punto de partida es un comportamiento fiscal mucho más sólido de lo esperado y una posición fiscal estructuralmente más fuerte que proporciona importantes amortiguadores, reforzados por mayores transferencias del Banco Central de la India, el RBI al Gobierno”, afirma Akintew.

Y añade: “De hecho, por lo que respecta a las perspectivas de los bonos, el resultado de las elecciones no contribuye mucho a desbaratarlas, ya que la dinámica de la oferta y la demanda de bonos sigue siendo muy favorable y la inflación y los tipos de interés oficiales siguen tendiendo a la baja. La respuesta instintiva de unos rendimientos más altos y cierta debilidad de las divisas podría ser una oportunidad atractiva para añadir riesgo. Sin embargo, podría complicar la continuación de algunas de las reformas más difíciles, como la agraria, la laboral y algunos aspectos de la reforma agrícola, pero la pelota estará en el tejado del Gobierno y, si algo hemos aprendido del BJP en la última década, es que no es un Gobierno que se debilite ante la adversidad”.

Desde el equipo de Templeton Emerging Markets Equity consideran que aunque los resultados pueden tener consecuencias potencialmente negativas para determinados sectores del mercado, no creen que cambie la dirección política de la Alianza Democrática Nacional (NDA) liderada por el BJP. “En el sector manufacturero, la atención seguirá centrada en el desarrollo de la base manufacturera a través del programa de incentivos a la producción (PLI). Además, el crecimiento de las infraestructuras pasará del sector público al privado, con especial atención al sector manufacturero, incluidas las energías renovables”, explican. En cuanto al consumo, apuntan que continuará el estímulo del consumo, con una atención potencialmente renovada a las rentas rurales, incluidas mayores transferencias fiscales. “Es probable que esto beneficie a los sectores de consumo discrecional y de productos básicos, en los que se centran nuestras inversiones en la India”, matizan.

India en la cartera

En cuanto a los principales retos que tiene por delante el mercado indio para convertirse en el principal país emergente en las carteras de los inversores, Avinash Vazirani, gestor de inversiones, renta variable india, de Jupiter AM y director del Fondo Jupiter India Select, indica que es simplemente cuestión de tiempo. “Los inversores suelen tardar en adaptarse a los cambios de paradigma de los mercados. Durante las dos últimas décadas aproximadamente, China ha tenido la mayor ponderación en los índices mundiales de mercados emergentes; la India ha ido ganando gradualmente una mayor ponderación a medida que su economía y su mercado bursátil crecían más deprisa, y creemos que es probable que este proceso continúe durante las próximas décadas”, argumenta.

El gestor señala que las mejores oportunidades en este mercado se hallan en “empresas expuestas al crecimiento interno de la India, sobre todo en sectores como la sanidad, donde vemos posibilidades de que el gasto crezca más deprisa que en la economía en general, ya que los niveles actuales de gasto son bajos en comparación con otros países”.

“Los inversores deben saber que el índice de referencia más común para los fondos indios (MSCI India) se concentra en valores de gran y mega capitalización, que pueden cotizar a valoraciones más altas que empresas igualmente atractivas que se encuentran más abajo en el espectro de capitalización de mercado, pero siguen siendo bastante grandes para los estándares europeos”, afirma, a modo de conclusión.

Una economía sólida

En opinión de Mark Matthews, director de Investigación para Asia de Julius Baer, los cambios introducidos en los últimos diez años en la gestión de la India han situado a la economía en una posición sólida. Para Matthews entre estos hitos figuran la desmonetización de los bancos, el impuesto sobre bienes y servicios, el código de quiebras, la ley inmobiliaria, la reducción del impuesto de sociedades y la privatización de empresas controladas por el gobierno.

“Aunque el poder del BJP se haya diluido, sigue intacto. El impulso de las reformas actuales en la economía sigue siendo fuerte y no se desvanecerá. El crecimiento del PIB en el trimestre enero-marzo, del 7,8% interanual, confirma un ciclo económico al que, en nuestra opinión, aún le quedan varios años. Debería traducirse en un crecimiento anual de los beneficios en torno a los diez puntos porcentuales durante los próximos años. Por último, el 28 de junio, la India se incluirá en el índice de bonos de mercados emergentes de JP Morgan, a lo que debería seguir la inclusión en otros dos índices de bonos. El resultado es que decenas de miles de millones de dólares entrarán en la economía india desde el extranjero en los próximos dos años”, comenta.

Para Ashish Chugh, gestor de cartera en Loomis Sayles (Natixis IM), la agenda del BJP, que es favorable al crecimiento y a los inversores, continuará. “La India tiene muchos motores estructurales de crecimiento que seguirán actuando a pesar del partido en el poder. Además, en la última década se han realizado importantes inversiones en infraestructuras físicas y digitales que seguirán impulsando la productividad y el crecimiento económico. Este resultado electoral no cambia el camino de la India para convertirse en la tercera mayor economía del mundo en los próximos años”, argumenta.

En este sentido, Vivek Bhutoria, gestor de cartera de renta variable de mercados emergentes de Federated Hermes Limited, destaca que la economía del país está en vías de crecer en torno al 7% en un futuro previsible y, en términos nominales, quizá en torno al 11%. “Los motores de este crecimiento son de naturaleza muy sostenible. Si nos fijamos en otras grandes economías, mientras que éstas se enfrentan al reto del envejecimiento de la población, la India va a añadir entre siete y ocho millones de personas a su población activa cada año, lo que supone una gran ventaja competitiva. Se está produciendo una urbanización que va a generar crecimiento en varios sectores de la economía”, señala Bhutoria.

En su opinión, se están poniendo en marcha políticas para atraer inversiones, y el reajuste de la cadena de suministro global va a beneficiar a la India con el tiempo. “Ya estamos empezando a ver algunos beneficios en términos de exportaciones de productos electrónicos y químicos. Además, hay otros factores, como la inversión en infraestructuras y las inversiones digitales, que están confluyendo al mismo tiempo”, concluye el experto de Federated Hermes.

Desde JP Morgan AM indican que los planes del BJP para su tercer mandato incluyen esfuerzos para ser el tercer país más grande por PIB, desde su actual quinta posición, en los próximos cinco años. Esperamos que el tono general del gobierno y la perspectiva de política general no cambien. «Dado los resultados electorales, es probable que el gobierno avance en áreas menos controvertidas. La atención continua en el gasto en infraestructura, el impulso a la capacidad manufacturera como parte del programa Make in India, y su inserción como un participante más importante en las cadenas de suministro, continuarán. Áreas donde India puede ver mejoras rápidas como la urbanización continua, formalización y digitalización deberían desbloquear más potencial de crecimiento. Donde India tiene una ventaja en competitividad, como los costos laborales, los servicios de tecnología de la información y el apoyo empresarial, es probable que vean más promoción», señala Ian Hui, Global Market Strategist de JP Morgan AM.

Sin embargo, matiza que ahora es probable que los temas más divisivos requieran más maniobras políticas para lograrlos, si es que es posible. «Los cambios constitucionales están fuera de alcance sin una mayoría de dos tercios en la Lok Sabha. Otros requerirán más capital político: las reformas de tierras y laborales, la racionalización de subsidios para alimentos y combustibles ahora parecen más difíciles de aprobar. El próximo presupuesto del gobierno será clave para entender el enfoque de los desarrollos», concluye.

Foto cedidaUn momento del Foro de Inversión 2024 de Natixis Investment Managers celebrado en Houston (Texas, US)

Más de un centenar de profesionales financieros de la comunidad financiera de Latinoamérica y EE UU offshore se reunieron en Houston, Texas, del 15 al 17 de mayo, para participar en el Foro de Inversión 2024 de Natixis Investment Managers. Con el tema central de asumir riesgos inteligentes para un mundo en cambio, los asistentes aprendieron de primera mano de economistas, gestores de carteras, estrategas macro globales, especialistas en investigación, y un ex astronauta de la NASA como orador invitado, estrategias para adaptarse para tener éxito. Philippe Setbon, Consejero Delegado de Natixis Investment Managers, inauguró el evento destacando la creciente complejidad del sector de la gestión de activos. En su opinión, este entorno aumentará la demanda de un gestor activo orientado a soluciones diversificadas.

Consciente de que los profesionales de las finanzas tienen que hacer frente a muchos factores, desde la persistente inflación y los elevados tipos de interés hasta la escalada de las tensiones geopolíticas, pasando por el repunte bursátil de los 7 magníficos, Sophie del Campo, Directora Ejecutiva de Natixis Investment Managers para el Sur de Europa, Latinoamérica y EE UU, afirmó que es imperativo proporcionarles acceso directo a perspectivas, ideas y soluciones únicas. «Creemos que es más importante que nunca asumir riesgos inteligentes y confiar en la investigación en profundidad y el análisis de carteras para racionalizar cada decisión de inversión», afirmó del Campo.

Para ello, expertos en inversión de DNCA, Loomis Sayles, Harris Associates, Mirova, Ossiam, Vaughan Nelson, Thematics, WCM y Natixis IM Solutions -todos ellos parte de la red global de gestión de activos de Natixis- hablaron con los asistentes sobre cómo construir carteras más resistentes y eficientes en términos de riesgo. Además, se promovió la participación activa a través de un panel organizado por Laura Kaliszewski, Directora Global de Inversión Sostenible para Clientes de Natixis Investment Managers, que entrevistó a dos clientes líderes del sector sobre métodos para aplicar la sostenibilidad en su proceso de inversión.

¿Cómo pueden afectar la inflación, los tipos y el crecimiento a las carteras?

Jack Janasiewicz, estratega jefe de carteras y gestor de carteras de Natixis Investment Managers Solutions – EE UU, y Mabrouk Chetouane, responsable de estrategia de mercado global de Natixis Investment Managers Solutions – International, esperan que la inflación descienda, que los principales bancos centrales inicien recortes de los tipos de interés y que el crecimiento sea más lento. Pero dependiendo de la región habrá diferencias apreciables.

«Si la inflación sigue bajando en 2024, esto permitirá a la Reserva Federal de EE UU recortar los tipos. Quizá en septiembre o diciembre. Y se acabaron las subidas», afirma Janasiewicz. En Europa, la inflación sigue siendo resistente, con aumentos salariales, especialmente en Alemania, que siguen alimentando la inflación, según Chetouane. Los precios de la energía también son inflacionistas para esta región, que importa la mayor parte de su energía. Chetouane, que ya anunció una bajada de tipos de 25 puntos básicos en junio, espera otra en otoño por parte del BCE. «A principios de año, el mercado esperaba seis bajadas de tipos por parte del BCE, y ahora se han reducido a dos», declaró Chetouane.

En la firma creen que América Latina debería beneficiarse del crecimiento de EE UU. Además, los bancos centrales de la región han demostrado su capacidad para gestionar el ciclo inflacionista tras la pandemia. «La economía de EE UU es bastante sólida y eso debería repercutir en los mercados de México y Latinoamérica», afirmó Janasiewicz. Además, los beneficios empresariales de EE UU se mantuvieron saneados en la temporada de resultados del 1T, con un crecimiento final de casi el 6% en el trimestre.

Con este telón de fondo, Janasiewicz favorece la renta variable con una inclinación hacia los valores de EE UU y una ponderación de mercado en los Desarrollados Internacionales, especialmente en la intersección de value cíclico y calidad, le resultan atractivos. Además, cree que la bajada de los tipos puede dar lugar a una participación a la baja de los valores de gran capitalización, y que las pequeñas y medianas capitalizadas se pondrán al día a finales de año. Chetouane también ve áreas de valor en Europa y oportunidades en valores de pequeña capitalización.

Tendencias en la asignación de activos: Todo menos efectivo

La redistribución del efectivo es un tema importante para los inversores en 2024, afirma James Beaumont, Director de Soluciones para Gestores de Inversión de Natixis. Su equipo Portfolio Clarity, que analiza las carteras de los asesores en busca de tendencias en la asignación de activos, ha observado un flujo considerable desde los mercados monetarios hacia las acciones y los bonos. «Muchos inversores se perdieron el repunte y están buscando oportunidades. La renta fija y las pequeñas capitalizaciones son dos de las áreas favoritas», dijo Beaumont. Añadió que la subida de los tipos y el aumento de la dispersión dentro de las clases de activos están impulsando de nuevo las oportunidades para los gestores activos y la generación de alfa.

Algunas de las estrategias de gestión activa destacadas para adaptar las carteras en mercados inciertos son:

Renta fija flexible: la estrategia DNCA Alpha Bonds puede tomar posiciones cortas y largas en los mercados y tiende a tener una correlación de baja a negativa con las principales clases de activos de renta fija.

Crecimiento flexible: Loomis Sayles Sakorum Long Short Growth Equity se centra en la generación de alfa a partir de la exposición a largo plazo a empresas de alta calidad con perspectivas de crecimiento sostenible, así como en la exposición a cortos para generar alfa y proporcionar protección frente a las caídas.

Diversificación global:Loomis Sayles Global Allocation adopta un enfoque oportunista basado en las mejores ideas, aprovechando la renombrada plataforma de análisis global de la firma en los mercados de renta variable y renta fija. La renta fija se utiliza como motor de alfa y no sólo como cobertura.

Aunque algunas estrategias de renta variable sostenible atravesaron dificultades en 2023, los cambios en el sistema avanzaron a un ritmo acelerado. La regulación y la geopolítica siguen desempeñando un papel clave. Se espera que los bonos verdes sigan siendo respaldados en un contexto de caída de los rendimientos. La gestión activa de riesgos y una diversificación adecuada siguen siendo fundamentales en los mercados de acciones.

El sector de la gestión de patrimonios ha adoptado múltiples enfoques en materia de inversión sostenible. Estamos convencidos de que la transición hacia una economía sostenible está impulsando una transformación al menos de la misma magnitud que la revolución industrial, y se está desarrollando a la velocidad de la revolución digital. La política gubernamental, las innovaciones tecnológicas y los límites de nuestro entorno físico están impulsando cambios en el sistema a medida que la economía se desplaza hacia modelos empresariales más eficientes que ofrecen una funcionalidad y accesibilidad superiores a costes más bajos. Esto está reconfigurando profundamente las cadenas de valor y desplazando las fuentes de beneficios entre actividades económicas y geográficas. Como resultado, están surgiendo docenas de “puntos calientes” en ámbitos tan diversos como los materiales semiconductores, la agricultura de precisión y la sanidad digital.

Nuestro enfoque de inversión sostenible

En renta variable, tratamos de identificar las empresas que lideran esta transformación económica. En renta fija, nos centramos en activos como los bonos etiquetados (bonos verdes, sociales o de sostenibilidad, cuyos ingresos tienen un claro impacto medioambiental o social), o la deuda emitida para financiar transformaciones específicas de los sistemas. El enfoque medioambiental, social y de gobernanza (ESG) u otros enfoques tradicionales de la inversión sostenible se centran en las prácticas de una empresa. En cambio, nuestro enfoque se centra en los rendimientos financieros impulsados por empresas dispuestas a proporcionar las soluciones para lograr esta transición.

Está claro que los cambios sistémicos hacia una economía sostenible son estructurales y a largo plazo. A veces se desarrollan de forma desordenada a lo largo de múltiples ciclos económicos. La brecha entre el creciente impulso de la transición energética en la economía real y los pésimos resultados de las tecnologías limpias en el mercado financiero en 2023 es un ejemplo de este fenómeno. Las perturbaciones creadas por nuestro fragmentado mundo geopolítico y el cambio de prioridades de los responsables políticos ante estos cambios ofrecen otro ejemplo.

Frente a las tensiones geopolíticas, una transición acelerada

Tras la pandemia de Covid y ante la rivalidad y los conflictos geopolíticos, los responsables políticos han acelerado el programa de transición. Han puesto en marcha políticas de deslocalización y deslocalización indirecta destinadas a controlar las cadenas de valor, promover la innovación nacional, crear empleos bien remunerados y reclamar una parte de los nuevos mercados. El apoyo político a la transición ha alcanzado un nivel sin precedentes. En esta década, entre la Unión Europea, Estados Unidos y China, se destinará cerca de un billón de dólares anuales de ayudas públicas a estimular la innovación, acelerar la adopción de tecnologías de transición y defender los intereses nacionales y supranacionales.

Este apoyo gubernamental sin precedentes está reduciendo el riesgo de las inversiones del sector privado. El capital privado busca ahora soluciones rápidas y a gran escala. En 2023, se invirtieron 1,77 billones de dólares en la transición energética, frente a 1 billón en los sectores del carbón, el petróleo y el gas. La inversión en transición energética fue un 17% superior a la del año anterior. Y lo que es más importante, y en un hecho que a veces se pasa por alto, China está asumiendo un papel de liderazgo en una serie de tecnologías de transición. China representó el 38% del total de esta transición, muy por delante de las inversiones en Europa y Estados Unidos, que fueron del 19% y el 17% respectivamente. Por primera vez, el transporte electrificado se convirtió en el mayor receptor de inversiones, por delante de las energías renovables, que crecieron a un modesto 8% interanual. Las ventas de vehículos eléctricos (VE) representan ya cerca de una quinta parte del mercado automovilístico, a medida que la transición energética sigue acelerándose. Para finales de esta década, esperamos que los VE representen casi dos tercios del mercado mundial de vehículos. A nivel mundial, en 2023 se añadió un 50% más de capacidad renovable que en 2022, la tasa de crecimiento más rápida en dos décadas. También en este caso, China se situó a la cabeza; el país puso en servicio tanta capacidad de paneles fotovoltaicos como todo el mundo un año antes.

En los próximos cinco años, el mundo va camino de añadir más capacidad renovable que en el siglo pasado. Por primera vez en la historia, la edición de 2023 de la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP28) llegó a un acuerdo para abandonar los combustibles fósiles. Dado que las energías renovables ya superan a los combustibles fósiles en coste en la mayoría de las zonas geográficas, la Agencia Internacional de la Energía (AIE), un pronosticador tradicionalmente conservador, prevé que la demanda de combustibles fósiles alcance su punto máximo esta década.

La presión a favor de la transición a una economía neutra en carbono y respetuosa con la naturaleza sigue aumentando y se deja sentir más allá de la industria energética. Pero los beneficios de las inversiones exigen paciencia y un examen minucioso si se quiere disfrutar de los rendimientos financieros que acompañarán a la transición. El nivel de cambio en curso es profundo. Las nuevas iniciativas reguladoras hicieron que los precios europeos del carbono se acercaran a los 100 euros por tonelada en 2022 y 2023; a estos precios, el coste del cemento podría aumentar hasta una sexta parte, lo suficiente como para inclinar la economía de la construcción de edificios a favor de otros materiales, como la madera.

Además, el nuevo Reglamento de la UE sobre deforestación podría imponer a las empresas multas de hasta el 4% de su facturación europea si comercian con materias primas específicas sin la debida diligencia. Estas presiones normativas bastan para modificar las cadenas de valor, los precios y las combinaciones de productos, así como el posicionamiento estratégico de las empresas en sectores como la construcción o la cadena agroalimentaria.

Rentabilidad de las inversiones sostenibles

El rendimiento de los activos de renta fija sostenibles y de las inversiones en renta variable sostenibles fue muy diferente en 2023. El mercado de bonos corporativos etiquetados (bonos ecológicos, sociales, sostenibles y vinculados a la sostenibilidad) obtuvo unos resultados similares a los del mercado general de bonos en los nueve primeros meses de 2023. Estos bonos tienen duraciones, calidad crediticia y rendimientos comparables a los del mercado general. Su rendimiento fue superior en el cuarto trimestre, en gran parte debido a la compresión de los diferenciales observada en el sector de los servicios públicos, una gran parte del mercado de bonos verdes. Esta compresión se vio impulsada por una señal más clara de los bancos centrales de los mercados desarrollados de que se avecinaba una bajada de los tipos de interés, y persistió en el primer trimestre de 2024 hasta que unos datos de inflación en EE.UU. más resistentes de lo esperado frenaron temporalmente la tendencia.

En cuanto a la renta variable, 2023 y principios de 2024 se caracterizaron por unos resultados mucho mejores de lo previsto. El índice MSCI World subió un 21% en 2023, impulsado por un grupo muy reducido de sectores y valores. Los sectores de las tecnologías de la información y las comunicaciones fueron los principales impulsores del mercado estadounidense, creando un nivel histórico de concentración en el rendimiento de la renta variable. Los precios de las acciones de las “Siete Magníficas” (Tesla, Meta, Amazon, Alphabet, Microsoft, Nvidia y Apple) subieron más del 100% en 2023, frente al 26% del S&P 500 y el 17% del MSCI USA de igual ponderación.

Nuestra exposición a los cambios del sistema, incluida la electrificación y la energía con bajas emisiones de carbono, no se benefició plenamente de este repunte de la renta variable. En términos más generales, los índices de energía limpia, agua, madera y alimentos sostenibles se quedaron rezagados con respecto al sector estadounidense de TI y las megacapitales, en parte debido a su sobreexposición a pequeñas empresas europeas sensibles a los tipos de interés. Además, lo que ha quedado claro en 2023 es que, entre los factores idiosincrásicos que afectan al rendimiento de la tecnología limpia, China ha construido una posición dominante en la parte de hardware de la transición energética. Es muy difícil competir con la estructura de costes de los líderes chinos en este campo. Dominan la mayoría de las cadenas de valor y han creado un exceso de capacidad. En la actualidad, las empresas chinas representan más del 9% de los índices estándar de energías limpias. Por ello, las estrategias de inversión pasiva centradas en las empresas de energías limpias de los mercados desarrollados no sólo se han visto penalizadas por los efectos del aumento de los costes de capital en los dos últimos años, sino que también han acabado siendo el enfoque equivocado teniendo en cuenta los cambios del mercado a favor de los competidores chinos. De ahí la necesidad de un enfoque de inversión selectivo que trate de identificar no sólo el punto de inflexión de una innovación, sino también a los líderes tecnológicos capaces de mantener márgenes sólidos y defender cuotas de mercado a medida que se desarrolla la transición.

Además, la exposición a empresas tecnológicas en nuestros temas sostenibles (energía limpia, alimentos sostenibles, materiales) y en nuestras selecciones de valores sostenibles – “que llamamos nuestros “Líderes CLIC® “ – fue limitada. Durante los seis primeros meses tras su lanzamiento en junio de 2023, esta infraponderación en comunicaciones y tecnología lastró la rentabilidad de nuestros CLIC® Leaders. Sin embargo, desde principios de año, observamos una mayor discriminación por parte de los inversores y nuestra selección ha recuperado su retraso con respecto al MSCI World, al hilo de una temporada de resultados decente. A más largo plazo, cinco años, el panorama parece mucho más favorable. Seguimos convencidos del valor de nuestro marco, pero reconocemos que existe una mayor volatilidad y una divergencia potencial a corto plazo con respecto a los índices de referencia del mercado. Esto requiere un seguimiento en las carteras gestionadas activamente.

Otro factor clave en el rendimiento de las estrategias sostenibles en 2023 fue el impacto de los movimientos de los rendimientos. El año pasado se caracterizó por el aumento de los costes de financiación y la elevada volatilidad de los tipos de interés. Esto último contribuyó a una dispersión de la rentabilidad mayor de lo habitual y a un porcentaje mucho menor de empresas que superaron al índice. Las empresas intensivas en gasto de capital, que suelen encontrarse en temas de transición climática, y los valores de pequeña capitalización con un sesgo de estilo de crecimiento, incluidos muchos proveedores de soluciones sostenibles, tienden a ser muy sensibles a las subidas de los tipos de interés y a la volatilidad. Esto resultó perjudicial en 2023. Además, con los tipos de interés en máximos de varios años, la preocupación por la evolución de las políticas gubernamentales desencadenó salidas de capitales, ya que los inversores cuestionaron la viabilidad económica de algunos proyectos de infraestructuras y soluciones de tecnología limpia. Al subir los rendimientos mundiales, estos valores experimentaron un descenso sustancial de sus valoraciones. Por el contrario, la caída de los rendimientos más adelante en 2024 puede convertirse en un viento de cola, como se ha visto en los dos últimos meses de 2023.

Perspectivas 2024: el apoyo normativo sigue siendo clave, los bancos centrales ofrecen cierto alivio

Seguimos esperando un apoyo estructural del capital dirigido a inversiones sostenibles en 2024. El año pasado, la AIE triplicó sus previsiones sobre la cantidad total de capacidad renovable que se desplegará en China para 2030. Esto convertiría a China en una de las pocas economías que alcanzaría sus objetivos de energía limpia con hasta cinco años de antelación.

La economía también es un buen augurio para la energía fotovoltaica y eólica terrestre; más del 90% de la electricidad producida con estas tecnologías es más barata que las alternativas de combustibles fósiles, según la AIE. Sin embargo, un apoyo político eficaz sigue siendo clave para minimizar los cuellos de botella y las ineficiencias al tiempo que se acelera su implantación. Esto es especialmente cierto en Europa, donde se necesitan nuevos permisos para proyectos e inversiones en redes y almacenamiento. Se espera que la Ley de Industria Neto Cero facilite los avances en este frente.

Las revisiones propuestas por la UE a su Directiva de Eficiencia Energética de los Edificios (EPBD) incluyen requisitos para la infraestructura de recarga de vehículos alrededor de edificios y viviendas. Es probable que las revisiones de la Directiva obliguen a evaluar la huella de emisiones de los edificios a lo largo de su ciclo de vida, lo que a su vez favorecerá la sustitución gradual de las estructuras que consumen mucha energía por alternativas más eficientes en carbono.

Los mercados del carbono también pueden dar un impulso. La UE ha estado a la vanguardia de la introducción y el comercio de derechos de emisión de carbono. Los derechos de emisión gratuitos para industrias como el cemento, el aluminio, los fertilizantes, la electricidad, el hidrógeno, el hierro y el acero se eliminarán progresivamente a partir de 2027 en el marco del Régimen de Comercio de Derechos de Emisión (RCDE). También se espera que China amplíe la cobertura de su propio mercado del carbono a cuatro de las industrias más contaminantes de aquí a 2025: acero, cemento, productos químicos y aluminio.

En cuanto a los riesgos, los créditos fiscales estadounidenses y los desembolsos disponibles en virtud de la Ley de Reducción de la Inflación (IRA) pueden verse amenazados a finales de este año si resulta elegida una segunda administración Trump. Esta es una razón para esperar que los sectores de las energías limpias experimenten cierta volatilidad a medida que se acercan las elecciones estadounidenses. En 2024 también habrá elecciones en Europa y en países como India, Indonesia y México. Por supuesto, es posible que se produzcan cambios políticos tras cualquier cambio de gobierno. Dado que la inflación ha mermado el poder adquisitivo de los hogares, las cuestiones de asequibilidad y autonomía energética, entre otras, han desencadenado protestas populares en varios países europeos. Esto puede adquirir importancia política si los ganadores de las elecciones cambian las prioridades reguladoras.

En este contexto, los menores costes de financiación ofrecerían un viento de cola bienvenido para las empresas estrechamente vinculadas a los sectores residencial, de la construcción y de los servicios públicos. La tendencia desinflacionista permitirá a los bancos centrales recortar los tipos de interés. El Banco Nacional Suizo (BNS) fue el primer banco central en hacerlo en marzo, enviando una poderosa señal a los mercados financieros de que ha comenzado un nuevo ciclo de tipos de interés. Esperamos que otros bancos centrales del G10, como la Reserva Federal (Fed), el Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE), sigan su ejemplo este año. La Fed debería realizar recortes por un total de unos 75 puntos básicos (pb) este año, mientras que el BCE y el BoE recortarían 100 pb y el SNB otros 50 pb. Esto debería traducirse en un descenso generalizado de los rendimientos. Nuestras previsiones a finales de año para los rendimientos a 10 años en EE.UU., la zona euro, el Reino Unido y Suiza son del 4,0%, 2,0%, 4,0% y 0,75% respectivamente. Esto podría eliminar una fuente de divergencia de rentabilidad entre sectores de renta variable y regiones y dar paso a una menor dispersión.

Un contexto macroeconómico más constructivo, pero los riesgos persisten

Aunque los flujos mundiales de renta variable sostenible se ralentizaron en 2023, siguieron siendo positivos en términos netos, impulsados por Europa, con modestas salidas en Estados Unidos. Las valoraciones han vuelto a niveles más razonables tras la “burbuja verde” posterior a Covid, y se acercan más a las valoraciones de los índices convencionales. Un entorno de mercado más maduro, combinado con unos tipos más bajos, debería propiciar un año más normal para la selección de valores en 2024. También esperamos flujos de fondos más favorables. En general, somos positivos con respecto a la renta fija en 2024, incluidos los bonos verdes corporativos, en un contexto de descenso de los rendimientos. No obstante, el apoyo normativo sigue siendo un motor importante para determinados temas de inversión en sostenibilidad. Por lo tanto, habrá que vigilar atentamente cualquier cambio de política o de prioridades por parte de los gobiernos recién elegidos en un año electoral ajetreado y mitigar los riesgos en las carteras gestionadas activamente utilizando una diversificación adecuada.

En el actual contexto geopolítico fracturado, las estrategias de inversión requieren más que nunca selectividad y agilidad. Creemos que las inversiones sostenibles seguirán ganando importancia en la próxima década. Sin embargo, la geopolítica, el crecimiento económico y el empleo seguirán dominando la agenda política, y la seguridad nacional y energética tendrá a veces prioridad sobre un futuro más limpio a largo plazo. Para gestionar estos riesgos y catalizadores, los inversores deberán estar bien diversificados en los distintos sectores de los que depende la transición. Lo reflejaremos plenamente en nuestras selecciones de valores CLIC® Leader y en nuestras carteras.

Flossbach von Storch hace frente a la creciente internacionalización de su negocio de gestión de fondos. Con este motivo, ha anunciado que a partir de noviembre de 2024, la firma trabajará con el banco francés BNP Paribas como entidad depositaria. El acuerdo no se limitará a la custodia de activos, sino que también incluirá otros servicios, como la contabilidad de fondos.

“Debemos garantizar que en el futuro también seamos capaces de ofrecer un servicio de primera más allá de nuestro mercado nacional. BNP Paribas cuenta con una amplia red global”, afirma Christian Schlosser, miembro ejecutivo del Consejo de Flossbach von Storch Invest S.A. y socio de la empresa matriz. La red de la entidad bancaria se caracteriza por su excelencia tecnológica y una amplia cobertura con numerosas unidades locales.

Además del mercado alemán, Flossbach von Storch distribuye sus fondos de inversión en España, Italia, Bélgica, Luxemburgo, Portugal, Liechtenstein, Austria, Francia y Suiza.

Hablando de litio, la atención suele irse a países como Australia, Chile, Argentina o China. Sin embargo, un descubrimiento reciente le da prominencia a Perú en este mercado, convirtiéndolo en uno de los principales actores clave, según un análisis de ActivTrades.

Según el analista Ion Jauregui, el descubrimiento de un extenso depósito de litio –por parte de American Lithium Corp, en 2018– en el proyecto Falchiani, en la región de Puno, cerca del llamado Triángulo del Litio –trazado entre Chile, Argentina y Bolivia– tiene implicaciones “significativas” para Perú.

“Los hallazgos de noviembre de 2023 revelaron que los recursos de litio son cuatro veces mayores de lo estimado inicialmente, un aumento del 476% desde 2019. Falchani se encuentra ahora entre los principales proyectos de litio en roca dura a gran escala a nivel mundial y también incluye depósitos de uranio, descubiertos por Macusani Yellowcake, una subsidiaria de Canadian Plateau Energy”, relata el analista.

El desarrollo de este proyecto requiere una inversión de casi 800 millones de dólares y ha acaparado la atención internacional, representando un “hito transformador para la economía peruana”, comenta Jauregui.

El descubrimiento –observado por primera vez cerca de la frontera con Bolivia, a 150 kilómetros del lago Titicaca– promete beneficios económicos para el país andino, como la creación de empleos en la minería y el desarrollo de infraestructura. Esto, señalan desde ActivTrade, puede estimular el crecimiento económico y la diversificación.

“El gobierno podría obtener importantes ingresos por cánones mineros e impuestos, lo que mejoraría los servicios públicos y las infraestructuras”, escribe Jauregui, agregando que empresas como Tesla podrían conseguir acuerdos que garanticen un suministro constante de litio para la producción de baterías.

Además, el uranio encontrado podría ser vital para la producción local de energía.

“En el plano internacional, Perú va a mejorar sus relaciones económicas y estrechar lazos con otros países latinoamericanos ricos en litio, lo que dará lugar a colaboraciones estratégicas y reforzará la influencia de la región en el mercado del litio”, acota el analista.

Factores políticos

Eso sí, en medio del entusiasmo, desde ActivTrades llaman a recordar las variables políticas que hay que tener en cuenta.

Si bien esperan que la demanda mundial de vehículos eléctricos y almacenamiento de energías renovables impulse al mercado del litio, que se perfila para crecer a largo plazo, los capitales deben estar atentos al devenir del país y la región.

“Los inversores deben ser conscientes de riesgos como la inestabilidad política y los cambios normativos en Perú y Sudamérica”, advierte Jauregui.

Además, en un contexto de competencia mundial por los recursos –especialmente entre los pesos pesados de China y Estados Unidos–, hay un nivel adicional de complejidad para el asunto.

LinkedInBernardo Siller, banquero privado de Actinver

Actinver reclutó a un nuevo banquero privado, que se encargará de captar y asesorar patrimonios en México. Se trata de Bernardo Siller, que dejó la firma Aztlan después de un año y medio para sumarse a la compañía, según anunció a su red profesional de LinkedIn.

En su nuevo cargo, Siller usará su experiencia para ofrecer asesoramiento financiero personalidad y gestión de carteras de inversiones a clientes de alto patrimonio. En sus funciones, dijo el profesional a Funds Society, reportará a Raúl Califa, director de Banca Privada de Actinver.

El ejecutivo proviene de AZTLAN Equity Management, donde se desempeñaba en el área de Business Development & Client Services. Según consigna su perfil profesional en la red social, ahí trabajó como Head of Marketing, Sales & Distribution para el Product Lineup de la firma.

Anteriormente, trabajó como analista de banca de inversiones en Eztellum, una boutique mexicana especializada en servicios financieros, banca de inversión y asesoría integral ESG. Además, tuvo pasos por la compañía industrial Corporación Sierra Madre, donde fue Procurement Assistant, y la federación eclesiástica Regnum Christi, donde se desempeñó como analista de planificación financiera.

Además de obtener su MBA en la Universidad Anáhuac México, Siller completó estudios de filosofía y teología en la institución universitaria italiana Pontificio Ateneo Regina Apostolorum.

LinkedInJosé Nieto, nuevo fichaje de Blue Owl Capital

Blue Owl Capital sumó a José Nieto en Miami.

La firma de capital privado, con más de 174.000 millones de dólares en activos bajo gestión, fichó a Nieto procedente de BlackRock desde 2018 donde trabajó para negocio de Offshore Wealth.

Previo a BlackRock, Nieto trabajó en Morgan Stanley y Merrill Lynch.

Blue Owl Capital busca impulsar el crecimiento a largo plazo y ofrecer a los inversores institucionales y particulares oportunidades de inversión alternativa diferenciadas que buscan ofrecer un rendimiento sólido, una rentabilidad ajustada al riesgo y la preservación del capital, según la información publicada en el sitio web.

Los analistas financieros tratan de establecer patrones de comportamiento con episodios anteriores, para ver cómo puede desarrollarse la tendencia que vendrá en los próximos meses y años. Y así, en el episodio actual, se mira lo ocurrido con la alta inflación de los 70s o principios de los 80s; se observa lo que ocurrió con la burbuja de las punto com; o con la crisis financiera de 2008.

Sin embargo, el problema radica en que el juego hoy es muy diferente a lo que aconteció en todas y cada una de las ocasiones citadas (y en muchas otras). Es cierto que hay similitudes en muchos aspectos, pero la diferencia entre los anteriores períodos y hoy es abismal.

Por citar la más notoria: hoy tenemos un exceso de liquidez en la economía global, que no se presentaba en los períodos mencionados. Recordemos, por ejemplo, que todas las políticas que desencadenaron en el Quantitative Easing –como el TARP y el ZIRP–, empezaron el 9 de marzo de 2009.

Hoy estamos en un escenario que nadie ha navegado anteriormente. No sabemos cuándo termina ni cuáles son las reglas para hacerlo. La liquidez hoy la provee el gobierno federal, basada en un endeudamiento creciente, que ya roza los 35 trillones de dólares, y que crea nuevos retos para los analistas: ¿cómo impactará el creciente costo del servicio a la deuda a la economía estadounidense y a la economía global?

En próximos meses, el pago de intereses será la cuenta más grande para el Tesoro estadounidense, superando los gastos médicos y duplicando el gasto en defensa. Y, de momento, ni propios ni extraños sabemos cómo se va a manejar esa coyuntura ni cómo el gobierno federal piensa ajustar las finanzas.

En épocas anteriores, un escenario como el descrito anteriormente hubiera llevado a una destorcida de los mercados financieros, sin embargo no lo hemos visto en esta oportunidad. De hecho, los mercados accionarios siguen subiendo, marcando máximos históricos y sin signos de fatiga extrema, como sí lo empieza a advertir la economía.

Cuando empecé en el mundo de las inversiones, una de las lecciones que me dieron mis mentores era: las acciones anticipan lo que pasa en la economía, pues las empresas sienten primero lo que está sucediendo, de manera positiva o negativa. Es decir, los mercados accionarios “saben” mucho antes lo que es un dato del PIB, por ejemplo, puesto que lo viven en tiempo real, por decirlo de alguna manera.

Pero en 2024 esa máxima de las acciones no se está reflejando en los mercados. Ya la economía presenta signos de fatiga, con los indicadores de creación de nómina cediendo (las revisiones de meses anteriores empiezan a ser preocupantemente bajas), los puestos de trabajo disponibles disminuyendo, los inventarios inmobiliarios subiendo, las deudas impagas disparándose, los índices de manufactura cayendo, por citar solo algunos indicadores que hacen prever que la economía no marcha lo suficientemente bien. Por lo menos no para justificar los mercados accionarios subiendo y subiendo.

Es cierto que también las acciones se mueven por la expectativa del boom que puede traer la Inteligencia Artificial, sin embargo, de momento es solo eso: una expectativa. Y quizá con demasiada anticipación. La pregunta válida es: ¿cuántos años de ganancias se han anticipado a los niveles accionarios de hoy?

De cualquier manera, y por donde se mire, los niveles accionarios están sobrevalorados. Eso lo sabemos todos, aunque los inversionistas –de momento– se sienten demasiado cómodos con los mismos. Falta una corrección para que nos hagan aterrizar a niveles un poco más tolerables… El gran problema es que no sabemos cuándo se dará dicha corrección, si en meses o en un par de años. Mi gran apuesta es que lo haga hacia mitad del próximo año.

Este es un nuevo juego con reglas que no están del todo claras. Empezamos a jugarlo porque nos pareció interesante, pero sin la certeza de cómo terminaba, de si nos podíamos salir o si íbamos a quedar atrapados en el mismo, a merced de que alguien fuera fijando reglas a su antojo y nosotros adaptándonos a ellas. Y seguimos avanzando en el juego, sin final cierto y tratando de sobrevivir en el mismo, sabiendo que tarde o temprano vamos a encontrarnos con un daño colateral. Aunque seguimos aferrándonos a la idea de que, en el mejor de los casos, será en el futuro (un futuro que no se sabe cuándo llegará).