Los gestores de activos europeos reciben con agrado la declaración conjunta de la Comisión Europea, ESMA y el BCE, que marca un avance firme y «acelera el trabajo técnico» necesario para preparar la transición de la UE hacia T+1.

Desde Efama (Asociación Europea de Fondos de Inversión y Gestión de Activos) aplauden la declaración que esta semana han emitido estas instituciones europeas sobre la reducción del ciclo estándar de liquidación de valores. Según ha expresado la organización profesional, está de acuerdo en que la creación de una estructura de gobernanza es un paso urgente y necesario para establecer una hoja de ruta definitiva para la transición en Europa.

Además, Efama coincide plenamente con la lógica subyacente a este movimiento. “La falta de alineación con un mercado clave como el de EE.UU. genera costos continuos que, en última instancia, recaen en el inversor final. A largo plazo, esto también perjudicará la competitividad de nuestros productos frente a otras alternativas, especialmente entre los inversores globales”, argumentan.

Según han explicado, la declaración se refiere a la interconexión de los mercados de la UE con otras jurisdicciones en Europa y la necesidad de coordinar el calendario de esta transición. También señala la necesidad de acelerar el trabajo técnico para facilitar dicha coordinación.

Por su parte, los miembros de Efama comparten plenamente esta visión y creen que finales de 2027, como actualmente se indica para el Reino Unido, es una fecha factible para una transición más amplia en Europa, que incluya al Reino Unido y Suiza, y están listos para apoyar el trabajo del nuevo grupo que se establecerá próximamente.

En un momento cuando los principales bancos centrales del mundo empiezan a bajar los tipos de interés, muchos inversores están considerando algún tipo de reposicionamiento para sus carteras que, en muchos casos, incluye iniciar asignaciones, o aumentarlas, a los mercados emergentes.

Como inversores centrados en los mercados emergentes, el equipo observa tres factores clave que los inversores deberían tener en cuenta a la hora de evaluar la deuda de mercados emergentes como clase de activo.

En primer lugar, el argumento estratégico de la deuda de mercados emergentes. Una asignación a esta clase de activos en particular puede aportar tres ventajas clave: diversificación, posibilidad de obtener mayores ingresos y oportunidades de obtener mayores rentabilidades.

En segundo lugar, el argumento táctico de la deuda de los mercados emergentes sigue siendo muy sólido a día de hoy. El actual entorno macroeconómico se caracteriza por un dólar estadounidense moderadamente fuerte, restricción en la política monetaria posterior al pico y unos fundamentales más sólidos en muchos de los mercados emergentes frente a muchos de los mercados desarrollados en términos generales. Esta combinación de factores debería respaldar a la deuda de los mercados emergentes.

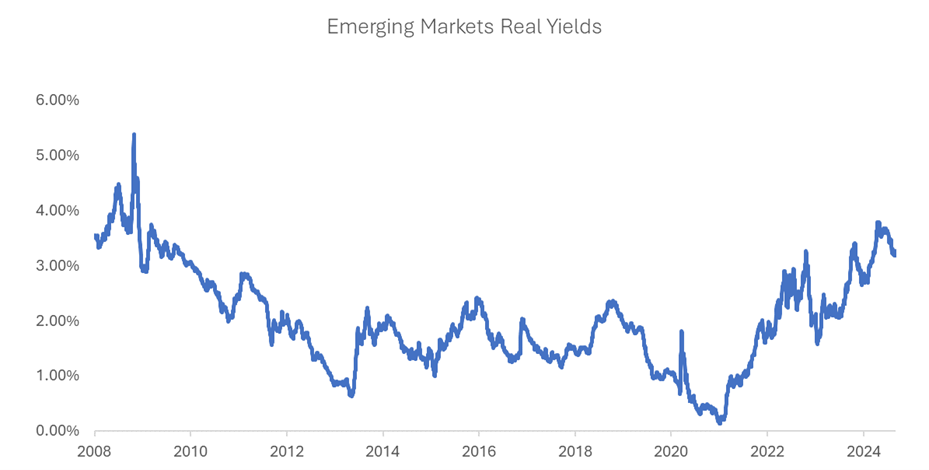

Por su parte, las valoraciones en este segmento se encuentran en un momento atractivo frente a muchas otras áreas de los mercados capitales. La mejor muestra de ello está representada por el elevado nivel actual de las tires reales en los diferentes mercados emergentes frente a los niveles de los últimos 15 años.

Fuente: Bloomberg, J.P. Morgan, Morgan Stanley Investment Management. Los datos abarcan del 1/1/2008 al 8/31/2024. Los rendimientos reales se calculan como rendimientos nominales menos la inflación general prevista en 18-30 meses por los economistas encuestados por Bloomberg. Excluye a Argentina, Turquía y Rumanía. Las previsiones/estimaciones se basan en las condiciones actuales del mercado, están sujetas a cambios y pueden no llegar a materializarse necesariamente. Los datos facilitados se facilitan exclusivamente con fines informativos. La rentabilidad pasada no garantiza resultados futuros. Los puntos de vista y las opiniones que se expresan son los del equipo de Deuda de Mercados Emergentes de Morgan Stanley Investment Management en el momento de redactar este documento y pueden variar en cualquier momento debido a las condiciones del mercado, económicas o de otro tipo, y es posible que no lleguen a materializarse. Las previsiones/estimaciones se basan en las condiciones actuales del mercado, están sujetas a cambios y pueden no llegar a materializarse necesariamente.

Desde el punto de vista táctico, el gran interés que ha observado el equipo últimamente hacia esta clase de activos sugiere que podría producirse una reversión de las salidas netas de los últimos dos años y medio, a medida que la búsqueda de riesgo comience a ajustarse al cambiante mercado global.

Por último, el equipo considera que dentro de los mercados emergentes existen numerosos puntos de inflexión en todo el mundo. La gran variedad de resultados que observa el equipo en las economías emergentes crea un entorno especialmente apto para la selección de países, un aspecto central para las cerca de 50 personas que forman el equipo desde hace 40 años.

Con el fin de maximizar todos los beneficios que brindan la diversificación, los ingresos y la rentabilidad, los inversores deben buscar gestores capaces de analizar, seleccionar e invertir en las oportunidades más atractivas de divisas, tipos de interés, deuda soberana y crédito. Un conjunto de oportunidades tan amplio y diverso requiere una gran capacidad de “research”, así como una infraestructura de “trading” y operacional necesaria para poder acceder a las acciones más difíciles de alcanzar.

Tribuna de Brad Godfrey, co director de mercados emergentes de Morgan Stanley IM.

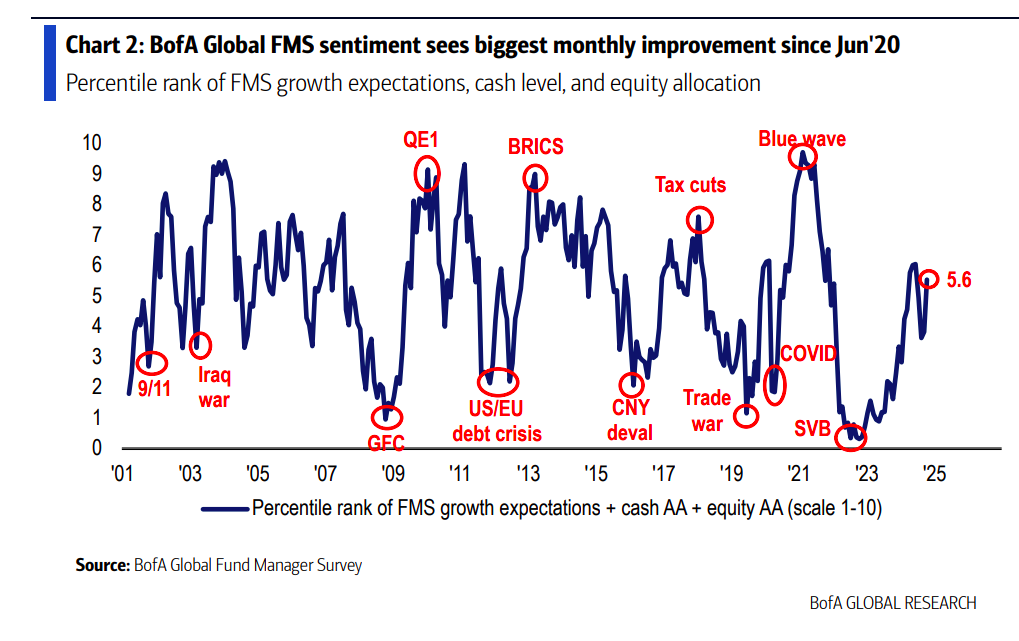

A falta de pocas semanas de las elecciones presidenciales en EE.UU. y a dos meses de acabar el año, el nivel de optimismo de los gestores de fondos a nivel global es el mayor desde 2020, según BofA. Un sentimiento que ha quedado claramente reflejado en su encuesta mensual a través varios datos: su índice Bull&Bear sube un 7,1 y se ha experimentado el mayor incremento en las expectativas de crecimiento desde mayo de 2020, en la asignación a renta variable desde junio de 2020 y una caída récord en el peso de los bonos en las carteras.

“Nuestra medida más amplia del sentimiento del FMS, basada en niveles de efectivo, asignación de acciones y expectativas de crecimiento económico, aumentó de 3,8 a 5,6, su mayor subida mensual desde junio de 2020. El nivel de efectivo cayó del 4,2% al 3,9%, el nivel más bajo desde febrero de 2021. A medida que el nivel de efectivo cayó por debajo del 4%, la regla de efectivo global de BofA para el FMS activó su primera señal contraria de ‘venta’ desde junio de 2024. Desde 2011, ha habido 11 señales de ‘venta’ anteriores que mostraron rendimientos de renta variable global (ACWI) del -2,5% en el mes posterior y del -0,8% en los tres meses posteriores a que se activara esta señal”, explican desde BofA.

Otro dato relevante que refleja este optimismo es que los precios de los activos están impulsando al alza las expectativas de crecimiento económico. Además, la encuesta refleja que los gestores estiman que la probabilidad de un “aterrizaje suave” por parte de la Fed es del 76%, mientras que el «no aterrizaje» ahora es el principal escenario alternativo con un 14% (frente al 7%), seguido por el «aterrizaje brusco» con un 8%.

Por último, la encuesta recoge el sentimiento y opinión de los gestores globales tras el paquete de estímulos que ha anunciado China. En este sentido, consideran que el “mayor ganador” de estas iniciativas serán las acciones de mercados emergentes (47%) y las materias primas (41%). En cambio, indicaron que los bonos gubernamentales (41%) y las acciones japonesas (33%) serán los mayores «perdedores» tras los anuncios de estímulo en China.

A la hora de hablar de riesgos, el conflicto geopolítico se considera el mayor riesgo de cola. Llama la atención que un 33% ve el conflicto geopolítico como el mayor «riesgo de cola», frente al 19% del mes pasado. Según concluye la entidad, las preocupaciones sobre la aceleración de la inflación continuaron aumentando, pasando del 18% al 26%, y las preocupaciones sobre una recesión en EE.UU. disminuyeron al 19% frente al 40%, que era el mayor riesgo en septiembre.

Por último, la encuesta también refleja el próximo evento político: las elecciones presidenciales en EE.UU. “Al preguntar sobre el impacto de una «barrida» electoral en EE.UU., es decir, que el mismo partido gane la Casa Blanca y el Congreso, el 47% considera que el resultado sería negativo para el S&P 500, mientras que el 28% lo ve como positivo para las acciones. Un 66% de los inversores piensa que este escenario se traduciría en mayores rendimientos de bonos, mientras que solo un 12% espera menores rendimientos de bonos. Los inversores están algo divididos sobre el impacto que tendría en el dólar estadounidense: el 43% espera un dólar más fuerte, mientras que el 35% espera un dólar más débil”, indican desde BofA.

Principales asignaciones

Según muestran los resultados de la encuesta, los inversores aumentaron su asignación a acciones, registrándose el mayor crecimiento desde junio de 2020. “Un 31% de los inversores tienen sobreponderación en acciones, frente al 11% del mes pasado. En cuanto a las asignaciones, un 18% tiene infraponderación en bonos gubernamentales y un 32% tiene sobreponderación en bonos corporativos”, añaden.

Si analizamos los sectores, se redujo la exposición a sectores defensivos (por ejemplo, productos básicos, servicios públicos) y se vio una rotación hacia sectores cíclicos (por ejemplo, consumo discrecional, industriales y energía). “La asignación a productos básicos cayó al ritmo más rápido desde 2005, mientras que la asignación a consumo discrecional tuvo el mayor aumento mensual registrado desde 2005”, matizan desde BofA. En este sentido, en términos relativos, los inversores tienen la mayor infraponderación en productos básicos frente al consumo discrecional desde diciembre de 2021.

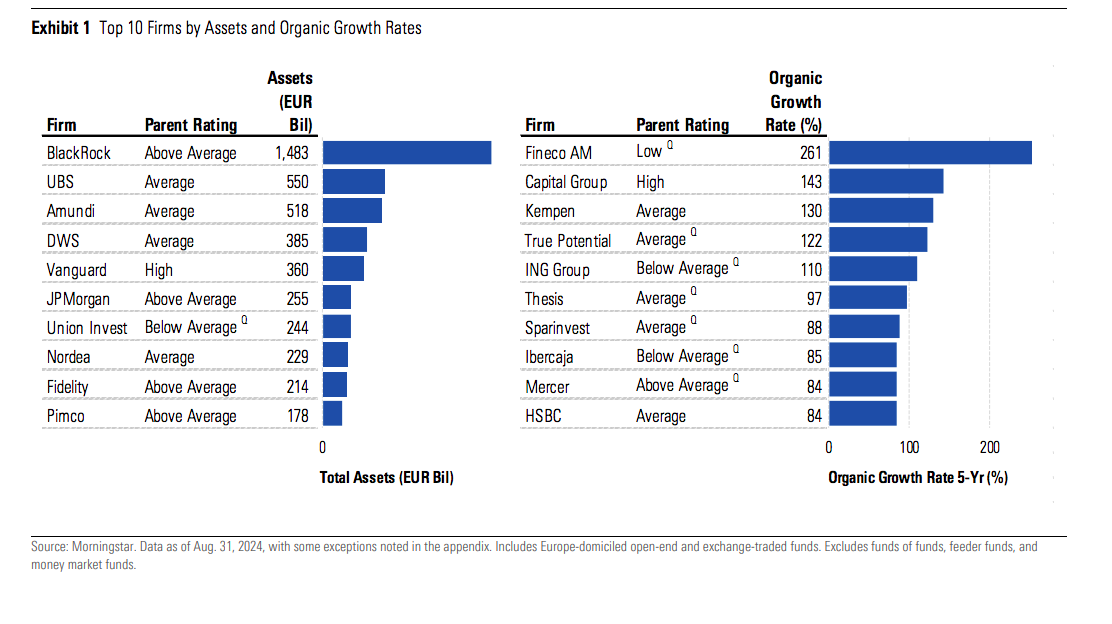

Tras analizar las 100 mayores familias de fondos en Europa, Morningstar ha llegado a dos conclusiones clave: el fuerte auge de las estrategias de fondos pasivos y la falta de diversidad de género en la gestión de activos. Además, según su informe Fund Family Digest, los flujos hacia los fondos pasivos han seguido siendo fuertes, beneficiando a gigantes como BlackRock (a través de su gama de ETFs iShares), DWS (Xtrackers), Amundi (Lyxor), Vanguard y State Street.

“Probablemente pasarán años antes de que las estrategias pasivas en Europa alcancen el mismo nivel de adopción que tienen en los EE.UU., pero su cuota de mercado sigue creciendo de manera constante”, señala el documento. Por ejemplo, Invesco ofrece una combinación de estrategias activas y pasivas en ETFs, y ha mostrado interés en experimentar con nuevas estructuras y clases de activos, incluido el lanzamiento de un ETF de bitcoin spot. Según el informe, las estrategias pasivas ahora representan el 56% de los activos bajo gestión (AUM) de la firma en Europa, en comparación con el 34% de hace tres años.

“Si bien las estrategias pasivas están ganando terreno en Europa, su dominio aún no se equipara con el de los EE.UU. Gigantes como BlackRock (iShares) y Vanguard continúan liderando este movimiento, pero otros están alcanzándolos. Por ejemplo, Amundi ahora tiene más de la mitad de sus activos en estrategias pasivas, debido a la adquisición de Lyxor en 2022. Aunque los ETFs pasivos son comunes, los ETFs activos representan una pequeña pero creciente parte del mercado de fondos europeos”, comenta Thomas DeFauw, analista de Investigación de Gestores en Morningstar.

Además de la fuerte presencia de Invesco y Amundi en el mercado, destaca que BlackRock, incluyendo su marca iShares, ocupa el primer lugar en activos bajo gestión, al igual que en 2023. En total, el grupo gestiona más de 1.4 billones de euros en sus fondos mutuos europeos y ETFs.

Principales tendencias

Según revela el informe, una de las tendencias que se observan ahora en el mercado es que los ETFs activos continúan representando una pequeña porción del mercado de fondos europeos, en concreto alrededor del 2% del total de los activos bajo gestión, pero están en aumento, ya que se consideran alternativas de bajo costo a los fondos mutuos activos caros. Sin duda, los fondos pasivos, y sus empresas matrices, continúan ganando cuota de mercado en Europa, aunque aún no han logrado el mismo dominio que disfrutan en los EE.UU..

Por último, el informe de Morningstar destaca que, a pesar de un enfoque generalizado en la diversidad y la inclusión en la industria, la representación femenina entre los gestores de carteras en la gestión de activos sigue siendo decepcionantemente baja en la mayoría de las firmas de fondos.

“En más de la mitad de las firmas con un alto nivel de transparencia (definido por tasas de divulgación de equipos de gestión de fondos por encima del 95%), menos del 10% de los gestores nombrados son mujeres. Comgest, Baillie Gifford, Capital Group, AMF Fonder, MFS, Carmignac y Candriam lo hacen mejor, con Comgest ocupando el primer lugar con casi un tercio de representación femenina”, concluyen.

Interactive Brokers, broker global automatizado, y SNB Capital, broker en la Bolsa de Arabia Saudita y banco de inversión del Reino de Arabia Saudita, han anunciado una colaboración que permitirá a los inversores internacionales elegibles acceder a la Bolsa de Arabia Saudita a través de la plataforma de Interactive Brokers.

Con esta alianza, Interactive Brokers se convierte en el primer broker global que permite a los inversores extranjeros poseer y negociar directamente valores listados en la Bolsa de Arabia Saudita. Además, los clientes de Interactive Brokers podrán invertir en acciones saudíes junto con acciones globales, opciones, futuros, bonos, fondos y más, todo desde una única plataforma unificada.

Según explican ambas partes, la Bolsa de Arabia Saudita se encuentra entre los diez mercados de valores más grandes de los 72 miembros de la Federación Mundial de Bolsas de Valores, y es el mercado dominante en el Consejo de Cooperación del Golfo (CCG), con más de 415 valores listados en 22 sectores, ofreciendo un panorama versátil y diverso de valores. Los clientes de Interactive Brokers pueden diversificar y ampliar sus carteras de inversión para incluir acciones saudíes, fideicomisos de inversión en bienes raíces (REITs) y fondos cotizados en bolsa (ETFs) que se negocian en la bolsa más grande de Medio Oriente, lo que amplía sus perspectivas de inversión.

«Nos complace trabajar con SNB Capital y brindar a los inversores la capacidad de negociar acciones saudíes, además de nuestra vasta gama de productos y mercados globales, a bajo costo», ha explicado Milan Galik, Director Ejecutivo de Interactive Brokers.

Por su parte, Rashed Sharif, director ejecutivo de SNB Capital, ha añadido: «Nuestra colaboración con Interactive Brokers es una extensión de nuestro papel como el campeón nacional saudí y se alinea perfectamente con nuestros objetivos estratégicos, contribuyendo a lograr las ambiciosas metas del Programa de Desarrollo del Sector Financiero (FSDP) de la Visión Saudita 2030, que busca desarrollar un mercado financiero avanzado y proporcionar una plataforma de inversión efectiva con una base de inversores diversificada».

Si usted forma parte de los lectores preocupados por el cambio climático uno de los últimos informes de Fitch Ratings le resultará poco edificante: «En 2023, se avanzó poco en la aceleración del ritmo de descarbonización del PIB mundial, a pesar de una marcada mejora en las principales economías avanzadas. Los mercados emergentes en conjunto no lograron reducir la intensidad de carbono del PIB, mientras que su participación en el consumo mundial de energía aumentó».

Las emisiones mundiales de CO2 aumentaron un 1,8% en comparación con el crecimiento del PIB mundial del 2,9%. La relación entre emisiones y PIB se redujo poco más del 1%, en línea con la disminución anual promedio de los 25 años anteriores y muy por debajo de la disminución anual del 8% necesaria en 2020-2030 para alcanzar cero emisiones netas en 2050.

Esta falta de progreso se produjo a pesar de los impresionantes avances en el ritmo de descarbonización logrados por las economías avanzadas, donde la relación CO2/PIB se redujo un 6%. Las emisiones de CO2 de las 10 economías desarrolladas de Fitch (DM10) cayeron un 4,2%, mientras que el PIB creció un 1,8%. Las emisiones de DM10 cayeron a su nivel más bajo desde 1970. La mayor parte de esta mejora se debió a las ganancias en la eficiencia energética del PIB, aunque también se logró un progreso constante en la reducción de la intensidad de carbono del consumo de energía.

Pero los mercados emergentes en su conjunto no lograron ningún progreso en la descarbonización, ya que tanto las emisiones de CO2 como el PIB de las 10 economías desarrolladas de Fitch aumentaron un 4,7% el año pasado. Ni la eficiencia energética ni la intensidad de carbono de la energía mostraron ninguna mejora, el peor desempeño en una década.

La falta de progreso en la descarbonización en los mercados emergentes es particularmente preocupante, dado su crecimiento más rápido del PIB y su creciente participación en el consumo mundial de energía. La intensidad de carbono de la energía (CO2/consumo de energía) es mucho mayor en los mercados emergentes que en las economías avanzadas; La participación de los EM10 en el consumo energético mundial aumentó al 64% en 2023, un aumento de 25 puntos porcentuales desde el año 2000.

Una de las razones del pobre desempeño de los mercados emergentes es la falta de inversión en proyectos de energía limpia, especialmente en los mercados emergentes, excluida China. La mayor parte del crecimiento reciente de la inversión mundial en energía limpia se ha producido en las economías avanzadas y en China.

El informe “Economics Dashboard: Pace of Decarbonising World GDP Is Still Far Too Slow” está disponible a través del enlace anterior o en www.fitchratings.com

El fondo AXA IM Wave USD Credit 2027 es un producto de vencimiento fijo (FMP) a tres años gestionado activamente que invertirá a través de una cartera diversificada en deuda con grado de inversión y de alto rendimiento denominada en Estados Unidos.

El fondo tendrá una calificación media de grado de inversión y estará disponible para los mercados de US Offshore y América Latina, dijeron fuentes de la gestora a Funds Society.

El objetivo del FMP es asegurar los rendimientos disponibles en el actual entorno de mercado y ofrecer a los inversores una alternativa al efectivo y a las inversiones en el mercado monetario durante un periodo en el que se espera que bajen los tipos a corto plazo, dice el comunicado de la firma.

El fondo pretende reflejar el perfil de un único bono a través de una cartera diversificada que ofrezca a los inversores una combinación de inversiones tanto de grado de inversión como de alto rendimiento.

La estrategia está gestionada por un equipo de 33 personas “dedicado a la inversión en crédito corporativo estadounidense, con amplia experiencia en la gestión de carteras a corto plazo en grado de inversión y alto rendimiento en EE.UU. durante más de veinte años. Este es el noveno FMP lanzado por AXA IM desde 2015”, agrega el comunicado.

Frank Olszewski, CFA, responsable de crédito activo estadounidense de grado de inversión, y Vernard Bond, CFA, senior portfolio manager de alto rendimiento estadounidense, codirigirán el fondo y contarán con el apoyo de los equipos de inversión de crédito estadounidense.

«Si bien estamos muy orgullosos de nuestros 30 años de historia en el espacio de renta fija, estamos igualmente entusiasmados de volver a entrar en el espacio FMP con el lanzamiento de este nuevo producto. Tenemos la suerte de contar con un equipo muy experimentado de especialistas en alto rendimiento y grado de inversión en EE.UU. que han gestionado casi 65.000 millones de dólares en activos de crédito estadounidenses1 a lo largo de múltiples ciclos de mercado. Creo que ese es nuestro mayor diferenciador, y me da la confianza de que nuestro equipo puede capitalizar las oportunidades actuales del mercado de crédito en nombre de nuestros clientes», dijo Olszewski.

El fondo está diseñado para mantenerse hasta la fecha de vencimiento fijada del 15 de diciembre de 2027, y abierto a nuevas suscripciones hasta el 28 de febrero de 2025, concluye el comunicado.

La primera etapa de la nueva amnistía fiscal destinada a regularizar fondos en Argentina ya tiene un resultado: 13.000 millones de dólares entraron a los bancos locales, aunque según fuentes oficiales, quedan otros 400.000 millones de dólares por regularizar.

El “blanqueo” de la era Milei continúa, ya que se han prolongado hasta el 30 de octubre. Hasta ese entonces, fondos fuera del sistema legal, en pesos o dólares, pueden ser ingresados en unas cuentas especiales creadas a este efecto que contemplan exoneraciones o ventajas fiscales.

«Hoy tenemos más depósitos en dólares en los bancos que el total de las reservas internacionales», dijo este miércoles 16 de octubre sel vicepresidente del Banco Central, Vladimir Werning, durante un evento consignado por la prensa local.

Werning añadió que fuera del blanqueo quedaron activos de argentinos por valor de unos 400.000 millones de dólares, de los cuales, señaló que hay activos líquidos por unos 200.000 millones de dólares.

Según cifras del martes 15 de octubre, las reservas del Banco Central argentino han bajado en los últimos días hasta los 28.272 millones de dólares. Esta caída tiene que ver con pagos de deudas y cambios en el mercado monetario.

Confrontado a una falta de divisas y de reservas crónicas, el principal desafío para el gobierno argentino es que los fondos del blanqueo se queden dentro del sistema. Según fuentes oficiales, algunos depositantes ya han sido autorizados a sacar sus fondos y se han registrado retiros significativos.

El proceso de regularización empezó el pasado 30 de septiembre. Los ingresos por debajo de los 100.000 dólares están exonerados y a partir de esa cifra el impuesto es del 5%. Los descuentos apuntan a aquellos con cuentas en el extranjero y a los que guardan sus dólares “bajo el colchón”.

Las perspectivas para los REITs de oficinas siguen siendo desafiantes, a pesar de los avances positivos, como los mandatos de vuelta a la oficina y el inicio del ciclo de flexibilización de la Fed, dice Fitch Ratings. Para que el sector se recupere, será necesario una clara mejora de las tasas de ocupación.

Algunos grandes empleadores han revertido los acuerdos de trabajo flexible promulgados durante la pandemia a medida que el mercado laboral se debilita. El último ejemplo es Amazon.com, que exige a los empleados que vayan a la oficina cinco días a la semana.

Hasta ahora, esto no se ha traducido en una mejora significativa en las tasas de ocupación de los REITs. Más días en la oficina no necesariamente requieren más espacio. Los inquilinos suelen buscar consolidar y reducir el espacio cuando vencen los contratos de alquiler, y muchos contratos de alquiler firmados antes de la pandemia aún están por renovarse.

Fitch espera que el desempeño operativo de los propietarios de oficinas continúe divergiendo, ya que la demanda de oficinas ha cambiado estructuralmente después de la pandemia. Aquellos que ofrecen espacios de trabajo modernos ubicados cerca de destinos de cercanías y centros comerciales centrales estarán mejor equipados para lograr los niveles más altos de demanda y los alquileres más altos.

En los últimos 18 meses, Fitch ha rebajado la calificación de varios emisores. Sin embargo, los analistas de la firma consideran que la liquidez sigue siendo adecuada incluso para los emisores que perdieron el grado inversor, ya que estas empresas han seguido refinanciando hipotecas y accediendo a sus líneas de crédito renovables.

«Ningún emisor ha refinanciado su deuda no garantizada desde que se les rebajó la calificación de grado inversor. Dependiendo de las condiciones del mercado, los emisores podrían tener que considerar otras opciones de financiamiento, como deuda híbrida garantizada o empresas conjuntas, lo que podría reducir la flexibilidad financiera futura», dice Fitch.

«Para que estos emisores recuperen el estatus de grado de inversión, necesitaríamos ver una mejora significativa en las métricas financieras, incluido el apalancamiento de REIT y los activos no gravados con respecto a la deuda neta no gravada (UA/UD). Esto probablemente estaría acompañado por una recuperación sostenida en las tasas de ocupación», añade la calificadora.

Santander Asset Management acaba de anunciar en un comunicado el lanzamiento en Brasil de su nuevo fondo de pensiones, Prev Pamplona RF Crédito Privado Multiestratégia, con el objetivo de dar más opciones de diversificación a los inversores. El fondo, enfocado en renta fija y crédito privado, ofrece la posibilidad de destinar sus recursos en bonos de diferentes empresas y sectores, con diferentes fechas de vencimiento.

Disponible para planes de pensiones PGBL y VGBL, el nuevo fondo está dirigido a «inversores que buscan equilibrar riesgo y rentabilidad, con el objetivo de superar el CDI, su índice de referencia», dice la nota. La tarifa de administración es del 0,80% anual, sin comisión de desempeño.

Según Santander AM, uno de los mayores diferenciadores de Prev Pamplona es su flexibilidad de asignación, lo que permite al equipo gestor reequilibrar la cartera según su visión de mercado y condiciones económicas. Guilherme D’Aurea, responsable de Crédito Privado de Renta Fija de Santander Asset Management, señala que todas las estrategias de crédito privado se someten a un riguroso análisis de calidad crediticia, asegurando la selección de los mejores valores para la composición de la cartera.

“Este fondo es una excelente opción para quienes desean diversificar su cartera de pensiones, con la ventaja de contar con la experiencia de nuestro equipo en el análisis y selección de títulos de crédito privados”, afirmó D’Aurea.

El lanzamiento de Prev Pamplona se enmarca en la estrategia de Santander Asset de ampliar su oferta de fondos de pensiones. Entre 2023 y 2024, la gestora ya ha lanzado más de 10 nuevos productos, entre ellos Prev Málaga Multiestratégia Equilíbrio, que destaca por ser el primer fondo de pensiones multimercado exento de comisiones de administración hasta marzo de 2025.