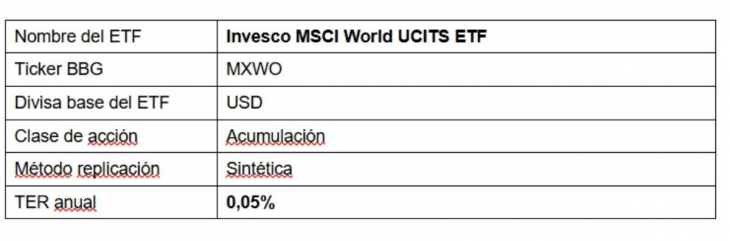

Invesco, uno de los principales gestores globales de activos del mundo, reduce la comisión anual de gestión del Invesco MSCI World UCITS ETF del 0,19% al 0,05%, con efecto 1 de abril de 2026. Con una demanda creciente tanto por parte de inversores minoristas como profesionales, las exposiciones a renta variable global han liderado de forma consistente las entradas en ETFs en los últimos años, e Invesco espera que esta tendencia continúe. Con este ajuste, Invesco pasa a ofrecer la exposición de coste más competitivo a este índice de referencia clave en la industria, en un contexto en el que los ETFs competidores sobre el MSCI World aplican una comisión media del 0,20% anual. El ETF de Invesco cuenta ya con más de 6.600 millones de dólares en activos.

Según Gary Buxton, Head of Product EMEA en Invesco, esta reducción de comisiones está impulsada por el fuerte crecimiento en el uso de ETFs: “Los activos de la industria europea de ETFs han alcanzado recientemente los 3,5 billones de dólares, y prevemos que esa cifra se duplique en los próximos cinco años, a medida que los ETFs se consolidan como el vehículo preferido para un rango cada vez más amplio de inversores profesionales y minoristas. Como proveedor global de ETFs, con 1 billón de dólares en activos, Invesco ha sido un gran beneficiario del crecimiento de la industria, y queremos posicionarnos para seguir expandiéndonos, aprovechando la escala y eficiencia de nuestra eficiente plataforma de ETFs, para ofrecer estos componentes básicos de cartera core beta a precios muy competitivos para nuestros clientes”.

“Invesco ha sido durante mucho tiempo líder del mercado en ofrecer a los inversores algunas de las exposiciones de menor coste a los principales índices de renta variable, renta fija y materias primas”, explica Laure Peyranne, Head of ETF Iberia, LatAm & US Offshore en Invesco. “Con este nuevo ajuste de precios, nuestro MSCI World ETF se alinea con la comisión anual del 0,05% de nuestros ETFs. MSCI USA, S&P 500 y EURO STOXX 50, cuyos cuatro productos suman hoy más de 64.00 millones de dólares en activos bajo gestión, frente a los 10.000 millones de dólares a principios de 2020” reclaca.

Las bajas comisiones son solo una parte de la historia. El coste es solo una de las dos caras de la inversión; el producto también debe ofrecer resultados. El modelo de replicación sintética mediante swaps que emplea Invesco MSCI World UCITS ETF es el mismo que utilizamos en nuestro S&P 500 ETF de 49.000 millones de dólares en activos: el ETF sintético más grande del mundo. Gracias a su estructura y su eficiente modelo de replicación, este modelo ha generado una mejora media anual de rendimiento del 0,05% para la exposición MSCI World gracias a una menor retención fiscal sobre dividendos en determinados mercados. Al combinar la potencial ventaja estructural de la replicación con una comisión que es un 0,15% más baja que la media del mercado, esperamos que nuestro ETF ofrezca un rendimiento líder dentro de este índice de referencia.

Detalles del ETF

*Ticker correspondiente a la cotización en la Bolsa de Londres (LSE).

Con las acciones estadounidenses registrando su tercer año consecutivo de ganancias de dos dígitos en 2025 y todos los principales sectores de renta fija de EE. UU. registrando fuertes rendimientos, las estrategias mixtas, definidas como una combinación de acciones para la revalorización del capital y bonos para obtener renta, lograron sólidos resultados positivos. Un simple reparto del 60%/40% entre el S&P 500 Index y el índice Bloomberg US Aggregate Bond habría generado un rendimiento del 13,7% en 2025.

Con una economía estadounidense resiliente, la inversión impulsada por la IA y la política acomodaticia de la Reserva Federal (Fed) que probablemente continuará en 2026, los portafolios mixtos o balanceados podrían estar preparadas para tener otro año positivo. Los inversionistas podrían plantearse si sus estrategias mixtas reúnen los tres siguientes elementos que consideramos esenciales para lograr una sólida rentabilidad ajustada al riesgo.

1. Renta variable con sólidas perspectivas de crecimiento secular

La función principal de la asignación a renta variable en un portafolio balanceado es proporcionar una revalorización del capital. Para ello, es importante que esta parte del portafolio esté posicionada para crecer. Centrarse en empresas de alta calidad preparadas para beneficiarse de temas de crecimiento secular plurianual, como la innovación digital y la IA, debería presentar un sólido conjunto de oportunidades para captar el crecimiento de los beneficios.

Aspectos a tener en cuenta en 2026

Se espera que la economía estadounidense crezca en 2026, beneficiándose de un auge histórico del gasto de capital, con la inteligencia artificial (IA) como motor principal. El cambio hacia una mayor eficiencia se ha hecho cada vez más evidente a medida que las empresas despliegan la IA para lograr aumentos significativos de productividad, impulsar los márgenes y respaldar el crecimiento de los beneficios a pesar de las presiones arancelarias y el aumento de los costes.

Nuestra convicción en el tema del crecimiento secular de la IA sigue aumentando. El gasto en activo fijo en IA sigue siendo sólido, sin signos de estancamiento, y a medida que las empresas aceleren el despliegue de la IA en todos los sectores, es probable que las mejoras en la productividad persistan. Sin embargo, si el ciclo de inversión en IA se estanca y las trayectorias de los beneficios cambian, los inversionistas podrían plantearse ajustar las asignaciones. Por eso, en nuestra opinión, es vital contar con una estrategia flexible y activa centrada en empresas individuales que puedan seguir aumentando los beneficios.

2. Una asignación a bonos que hace su trabajo

La asignación a renta fija dentro de un portafolio balanceado debería desempeñar dos funciones principales: generar rentas significativas limitando al mismo tiempo las caídas durante periodos de tensión bursátil. Una asignación del 100% a bonos high yield podría satisfacer las primeras, mientras que una asignación del 100% a bonos del Tesoro estadounidense podría satisfacer las segundas, pero posicionar un portafolio de renta fija para hacer ambas cosas es más complejo y, en nuestra opinión, clave para el éxito de un portafolio equilibrado. Desafortunadamente, los índices de referencia de renta fija no siempre logran este equilibrio, lo que hace que una asignación de renta fija gestionada activamente sea un componente fundamental de una estrategia equilibrada.

Aspectos a tener en cuenta en 2026

Dadas las perspectivas positivas para el crecimiento económico de EE. UU., tanto las tasas oficiales como los más alejados de la curva de tipos podrían mantenerse más altos de lo esperado. Dicho esto, si la economía se tambaleara, el tramo corto de la curva podría ofrecer una mejor cobertura comparado con los vencimientos a más largo plazo, dado que la Fed tiene amplio margen para recortar las tasas. También existe la posibilidad de que los nuevos líderes de la Fed intenten bajar las tasas a pesar de la fortaleza de la economía. Si esto sucediera, cabría esperar que las primas por plazo (el rendimiento adicional para compensar a los inversionistas por mantener bonos a más largo plazo) aumentaran, lo que daría lugar a un mayor pronunciamiento de la curva.

En cuanto a la generación de renta, creemos en la importancia de maximizar el carry por unidad de riesgo. Actualmente, las valoraciones atractivas en relación con muchos bonos corporativos y la sólida calidad crediticia disponible en los sectores titulizados respaldan nuestras perspectivas positivas para el crédito titulizado. Además, los sectores titulizados suelen presentar una menor correlación con la renta variable que los bonos corporativos, lo que significa que pueden ofrecer una mejor diversificación frente a caídas de la renta variable que los portafolios típicos con gran peso de corporativo, lo que ayuda aún más a gestionar la volatilidad.

3. Un mandato de asignación de activos flexible

La economía y los mercados financieros están en constante cambio, y el valor relativo entre la renta variable y los bonos no es una excepción. Aunque se espera que la renta variable supere con creces a los bonos a largo plazo, está sujeta a episodios de inferior rentabilidad a corto plazo y a una mayor volatilidad.

En nuestra opinión, es esencial contar con un portafolio equilibrado con un mandato flexible que permita el ajuste del mix renta variable-bonos para adaptarlo a las condiciones actuales. Este tipo de asignación dinámica puede permitir a un gestor experto reducir la ponderación de la renta variable en previsión de picos de volatilidad y caídas de los mercados de renta variable, lo que puede dar lugar a caídas más bajas y mejores rentabilidades ajustadas al riesgo a largo plazo. Del mismo modo, tener flexibilidad para aumentar las asignaciones a renta variable durante los periodos en los que el gestor espera que las acciones se comporten mejor podría contribuir a mejorar la rentabilidad ajustada al riesgo a largo plazo.

Conclusión

Dada la combinación de una economía resiliente, la inversión corporativa en IA, el impacto positivo de los recientes recortes de tasas y la continua incertidumbre geopolítica, los inversionistas deben estar preparados para las oportunidades (y los riesgos) que conlleva un panorama de inversión cambiante.

Estar bien posicionados en asignaciones tanto de renta variable como de renta fija, así como en el mix general de renta variable-renta fija, será crucial para los portafolios equilibrados que se desenvuelvan en los mercados en 2026.

Tribuna de opinión firmada por Greg Wilensky, CFA, Head of US Fixed Income y Portfolio Manager, y Jeremiah Buckley, CFA, Portfolio Manager de Janus Henderson Investors.

A principios del siglo pasado, los canarios ayudaban a los mineros a alertar de gases nocivos que podían ponerlos en peligro. Esta metáfora parece especialmente relevante hoy en día, según quienes ven una señal de alerta en la ola de rescates que han experimentado los fondos de deuda privada a nivel global. Hay quienes ven peligro en esta industria, una de las clases de activos alternativos que más interés ha generado en el pasado reciente; mientras que otros ven un episodio de ansiedad, transitorio frente a los sólidos fundamentos del mercado. El paso del tiempo dirá qué bando tiene razón, pero los profesionales de la industria están atentos a todas las señales disponibles.

Estas dudas que están floreciendo en torno a la clase de activos vienen tras años de crecimiento sólido, que han dejado su huella en las dimensiones de la industria. Cifras de la Alternative Investment Management Association (AIMA) muestran que la categoría terminó el año pasado con un AUM global de más de 2,5 billones (millones de millones) de dólares. Es más, según datos recopilados por S&P Global Ratings, 2025 llevó el fundraising en la industria a 224.250 millones de dólares en el mundo.

Con este telón de fondo, lo que va del año ha traído una seguidilla de anuncios de rescates importantes en grandes fondos internacionales, como Blackstone, Blue Owl, BlackRock y Apollo. ¿Significa esto que viene la noche para la clase de activos? Desde la industria desdramatizan el momento, asegurando que no se trata de una crisis financiera en ciernes, como algunas voces más alarmistas han advertido. Eso sí, esto no significa que no vean flancos de riesgo, especialmente considerando la dispersión y heterogeneidad del rubro.

Iliquidez: nada nuevo bajo el sol

Para Blue Owl, lo que está pasando es sólo un fenómeno natural ligado a una de las características centrales de las inversiones alternativas: la iliquidez.

“Estos vehículos están diseñados para equilibrar acceso a activos de largo plazo con ventanas periódicas de liquidez. Este trade-off, de aceptar liquidez limitada a cambio de retornos más elevados, es intencional y, cuando está bien gestionado, permite que las estrategias funcionen exactamente como fueron diseñadas. La liquidez limitada no es una falla del modelo; es una característica estructural del mismo”, comenta Felipe Manzo, Managing Director y Head of Private Wealth para América Latina de la gestora, a Funds Society.

En ese sentido, el profesional asegura que no ven un problema sistémico, sino que se trata de “situaciones específicas”.

Para Manzo, la situación actual proviene de una brecha entre el sentimiento del mercado y los fundamentos de los vehículos mismos. “El crédito privado continúa ofreciendo una prima atractiva frente a los mercados públicos de crédito, con oportunidades sólidas en prestatarios de alta calidad”, comenta, agregando que son las estrategias más disciplinadas las que priman en los períodos de volatilidad. “En Blue Owl creemos que estamos particularmente bien posicionados para navegar este contexto, gracias a un proceso riguroso de análisis crediticio y a una cartera diversificada que ha demostrado resiliencia y solidez en sus retornos en todo el negocio, no solo en crédito”, señala.

Desde CIO Invest, boutique especializada en alternativos, llaman a hacer un diagnóstico preciso del fenómeno. Esto no es una crisis de liquidez de la industria, según el equipo de la firma, sino que es una tensión específica en ciertos vehículos, donde el sentimiento del mercado está llevando a los inversores a solicitar rescates por encima de los límites contractuales establecidos. “Esa distinción es crucial”, recalcan desde el equipo de la firma.

El rol de los semilíquidos

Algo que ha servido como acelerante para la dinámica de rescates ha sido la creación de los fondos semilíquidos, estructuras alternativas diseñadas para ofrecer algo más de liquidez. Considerando esta característica, no sorprende que se considere a este tipo de productos como la punta de lanza que ha permitido abrir las puertas de las estrategias alternativas a un público más retail a lo largo de los años.

Sin embargo, pese a ofrecer más espacio para retirar capital que los fondos alternativos clásicos, este tipo de episodios han servido como recordatorio de que activos ilíquidos siguen siendo activos ilíquidos.

“Los vehículos semi-líquidos fueron diseñados con límites de rescate precisamente para gestionar esta realidad, pero cuando el sentimiento se deteriora, los inversores buscan salir en magnitudes que superan con creces esos umbrales. . Eso funciona mientras los flujos de entrada superan los de salida, pero en el momento en que el sentimiento se invierte, el sistema se fractura”, explican desde CIO Invest.

Así, se trataría de un tema focalizado, ya que los vehículos tradicionales cerrados (close-ended), las plataformas de crédito privado puro y estructuras como los CLOs no están teniendo este dilema actualmente.

En Blue Owl también destacan el papel de los canales de gestión patrimonial en la dinámica actual. “El crecimiento de los canales de banca privada y gestión patrimonial ha ampliado significativamente el acceso a los mercados privados. Al mismo tiempo, esta dinámica ha elevado el nivel de exigencia y responsabilidad para los gestores”, indica Manzo.

Flujos de corto plazo

Independiente del efecto de largo plazo, pareciera que el daño ya está hecho. Considerando que los inversionistas individuales tienden que ser más sensibles al llamado “riesgo de titulares” que otros segmentos –como los institucionales–, la expectativa es que los rescates que se están postergando en este momento, dados los techos de desinversión, sigan sacando recursos en el corto plazo.

Un reporte de Goldman Sachs Research indica que la tendencia de reducción en ventas y aumento en rescates inició en el último trimestre del año pasado, impulsada por el prospecto de retornos futuros más bajos –dada las tasas base más bajas, spreads más apretados y una tasa de eventos de crédito que subió levemente desde el nulo nivel anterior– y un creciente foco en medios de comunicación.

Hacia futuro, la estimación del banco de inversiones es que los flujos de salida se ubiquen entre 45.000 millones y 70.000 millones de dólares en los próximos dos años. Y aun así, en la firma no esperan que esto gatille una oleada de venta de activos en la industria.

“Considerando algunos niveles de buffers de liquidez dentro de los fondos (alrededor del 19% del NAV de la industria y un 11% de los activos totales brutos de los fondos), la madurez de los préstamos (típicamente entre 5 y 7 años), el potencial de proveer liquidez de los managers, la habilidad de mantener el límite de rescates de 5% trimestral y la capacidad de apalancarse, creemos que la necesidad de liquidar préstamos privados a nivel de industria va a ser limitada”, indicaron desde Goldman Sachs.

De todos modos, desde el punto de vista de los gestores de activos, este fenómeno abre un flanco de comportamiento que no tenían en el radar. “El verdadero riesgo no es que los préstamos impaguen masivamente, sino que las redenciones sostenidas fuercen ventas de activos a descuento, deprimiendo los NAVs y generando más redenciones en un círculo vicioso. Ese es el escenario que hay que monitorear con atención”, comentan desde el equipo de CIO Invest.

Foto cedidaMaría José Montero, presidenta de la Acafi

Por primera vez en una década, la cúpula de la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi), la organización que agrupa a las principales gestoras locales, está cambiando. Y es que la entidad anunció un cambio de liderazgo, con la exAmeris María José Montero tomando la posta de la presidencia del gremio.

Según anunciaron a través de un comunicado, la Asamblea Anual de Socios de la firma derivó en la elección de una nueva mesa directiva, para el período 2026-2027. En una sesión extraordinaria del directorio, la mesa eligió a Montero como la nueva presidenta.

La economista se incorporó como directora a la Acafi en 2018 y también preside el Comité de Sustentabilidad, desde donde ha impulsado el desarrollo sostenible de la industria. Opera actualmente como directora independiente, ya que formalizó recientemente su salide del directorio de Ameris AGF. Dentro de sus 20 años de experiencia en la industria financiera, destaca su rol central en la creación y desarrollo del fondo de impacto FIS Ameris.

A la par, la Acafi nombró como vicepresidente del gremio a Hernán Martin, gerente general de BTG Pactual Chile Asset Management, e incorporó a Alejandro Bezanilla, director ejecutivo de Toesca Asset Management, como nuevo integrante. Este último sucedió a Andrés Echeverría, socio deFrontal Trust, compañía que fue adquirida por Toesca recientemente.

Luis Alberto Letelier, por su parte, deja la presidencia, pero no la mesa directiva. El abogado lideró el gremio durante cinco períodos consecutivos, en los que la industria vio un crecimiento relevante. En esos diez años, los activos de los fondos de inversión pasaron de 10.000 millones de dólares a más de 40.000 millones de dólares y el número de fondos saltó de 200 a más de 800 vehículos.

Así, la renovación del directorio dejó la mesa conformada por Montero, Martin, Bezanilla y Letelier, junto con Eduardo Aldunce, Alfonso Duval, José Antonio Jiménez, Francisco Herrera, Juan Pablo Orellana y Claudia Torres.

Tras asumir el cargo, la nueva presidenta subrayó la solidez técnica del gremio y delineó las prioridades de su hoja de ruta: “Asumo este desafío en un gremio cohesionado y con una agenda clara: elevar el estándar de nuestra industria para potenciar el ahorro interno y la inversión. Nuestro compromiso es seguir profundizando el mercado de capitales como un motor de desarrollo para proyectos y empresas locales”.

Algunos temas relevantes de la agenda de la Acafi para el próximo período, detallaron en su nota de prensa, serán la modernización de los regímenes de inversión institucional y la mejora en la coordinación regulatoria.

La firma de inversiones especializada Thoma Bravo, dedicada a invertir en compañías de software, reclutó David López para capitanear su negocio en América Latina. Según informó el ejecutivo a su red profesional de LinkedIn, tomó recientemente el cargo de Head of LatAm para la firma.

Con esto, López aporta una trayectoria de más de diez años en la industria financiera, ocupando cargos desde distintas capitales financieras latinoamericanas y una extensa experiencia lidiando con mercados privados.

Anteriormente, el profesional pasó más de cuatro años en BlackRock, donde trabajaba hasta este mes como Co-Head de Alternativos para América Latina y el mercado US Offshore. También trabajó como vicepresidente de Alternativos para Colombia, Perú, Chile y Centroamérica. En este período, el profesional se trasladó de Bogotá a Miami, según consigna su perfil.

Antes de eso, López se desempeñó como Alternatives Senior Manager de SURA México y como Alternative Investment Manager de SURA Asset Management, además de analista de fondos en la rama colombiana de BTG Pactual.

Ahora, el ejecutivo llega a una de las compañías de inversión dedicadas a software más grandes del mundo, con activos por más de 181.000 millones de dólares. La firma cuenta con estrategias de private equity y crédito y ha invertido en unas 555 empresas de tecnología.

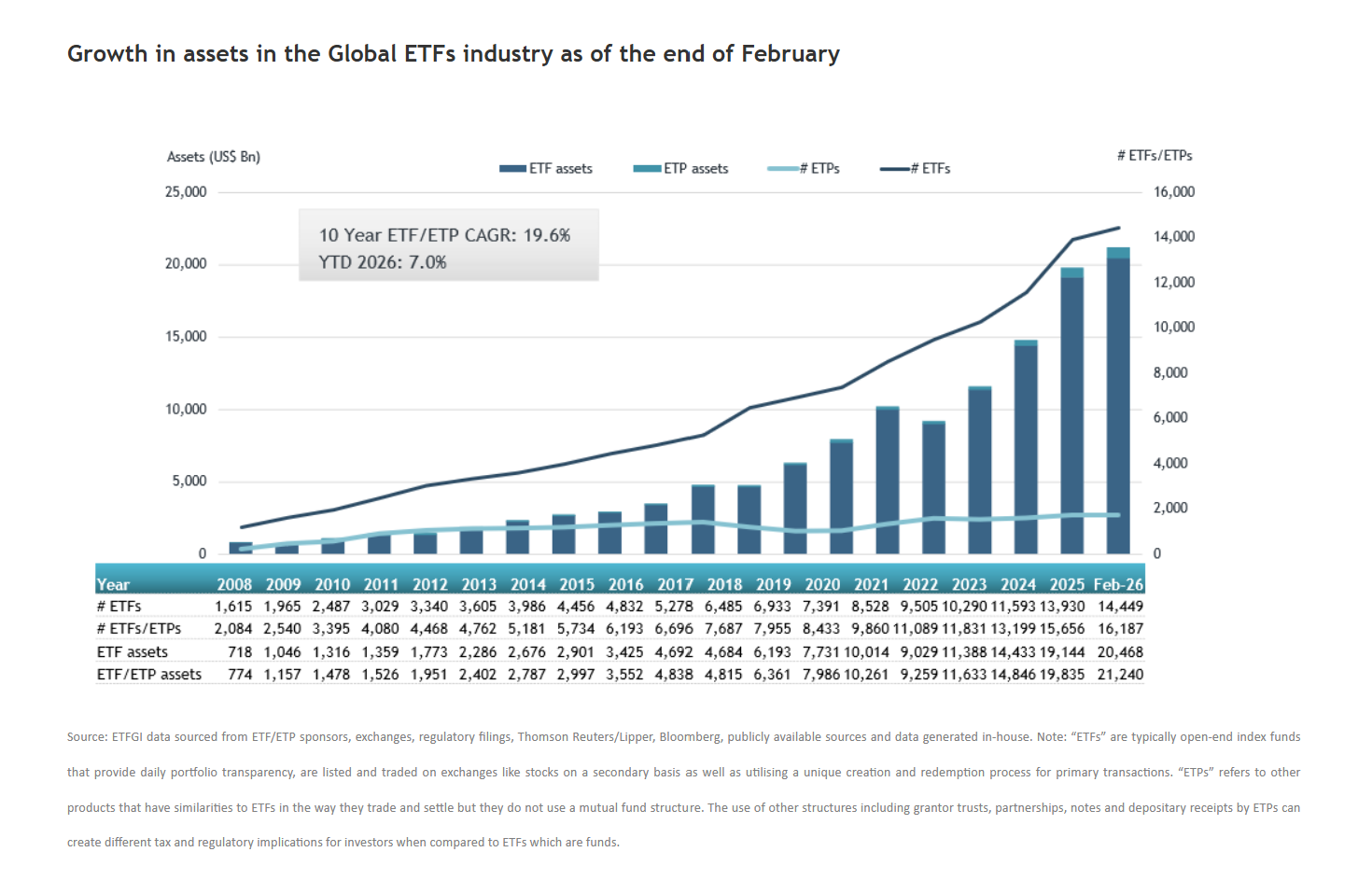

2026 ha empezado con fuerza para la industria global de ETFs. Según los últimos datos publicados por ETGI, febrero acumula el mayor nivel de entradas netas de la historia: 301.520 millones de dólares a nivel mundial. Esta cifra eleva los flujos de entrada a nivel mundial acumulados en lo que va de año a 451.990 millones de dólares.

“Las entradas netas acumuladas en el año alcanzaron un récord de 451.990 millones de dólares, el nivel más alto jamás registrado, superando los anteriores máximos acumulados de 304.700 millones de dólares en 2025 y 252.600 millones de dólares en 2024”, señalan desde ETFGI. Esto significa que febrero marcó el 81º mes consecutivo de entradas netas. Si hablamos en términos de patrimonio, los ETFs a nivel global acumulan 21,24 billones de dólares, superando el anterior máximo de 20,64 billones de dólares registrado en enero de 2026 y registrando un crecimiento del 7% en lo que va de año.

Siguiendo la tendencia vista en los últimos meses, los ETFs de renta variable tuvieron el protagonismo. Según los datos de ETFGI, estas estrategias captaron 138.240 millones de dólares en entradas netas durante el mes, lo que situó las entradas netas acumuladas en el año en 171.530 millones de dólares, por encima de los 125.330 millones de dólares atraídos a estas alturas de febrero de 2025.

Por su parte los ETFs de renta fija registraron 50.540 millones de dólares en entradas netas durante febrero, elevando las entradas netas acumuladas en el año a 82.730 millones de dólares, por encima de los 65.970 millones de dólares registrados al cierre de febrero de 2025.

Mientras que los ETFs de materias primas registraron 11.620 millones de dólares en entradas netas en febrero, lo que elevó las entradas netas acumuladas en el año a 26.450 millones de dólares, muy por encima de los 12.470 millones de dólares registrados en el mismo momento de 2025.

En el caso de los ETFs activos, estos atrajeron 91.150 millones de dólares en entradas netas durante el mes, con unas entradas netas acumuladas en el año que ascendieron a 167.580 millones de dólares, frente a los 103.290 millones de dólares al cierre de febrero de 2025.

iShares, máximo líder

Una parte sustancial de las entradas puede atribuirse a los 20 principales ETF por nuevos activos netos, que en conjunto captaron 89.960 millones de dólares durante febrero. ProShares GENIUS Money Market ETF (IQMM US) registró 18.250 millones de dólares, la mayor entrada neta individual.

“iShares es el mayor proveedor por activos, con 5,91 billones de dólares, lo que representa una cuota de mercado del 27,8%; Vanguard ocupa el segundo lugar con 4,51 billones de dólares y una cuota del 21,3%; seguido de State Street SPDR ETFs con 2,09 billones de dólares y una cuota del 9,8%. Los tres principales proveedores, de un total de 978, concentran el 58,9% de los activos globales en ETF, mientras que los 975 proveedores restantes tienen cada uno menos del 5% de cuota de mercado”, destacan desde ETFGI.

Durante la última década, Perú se ha convertido en un verdadero caso de estudio, dada la inusual rotación que ha experimentado la Casa de Pizarro y la relativa resiliencia que ha mostrado su economía en medio de la convulsión política. Desde que terminó el mandato de Ollanta Humala –el último presidente que completó su período–, en julio de 2016, el país ha tenido ocho presidentes, algunos de los cuales no llegaron a celebrar un aniversario. Sin embargo, la moneda y la economía del país andino se han mantenido relativamente firmes.

Ahora, con el país entrando en un nuevo ciclo político, los actores del mercado están siguiendo el proceso con relativa calma. Con poca expectativa de que suceda algo que pueda impactar el clima de negocios en el país y cambios en el sistema político, los actores locales están actuando con relativa calma. Eso sí, desde la industria financiera destacan que la inestabilidad política ha tenido un costo económico y que el telón de fondo de todo movimiento de mercado hoy en día es el peliagudo conflicto en el Medio Oriente.

Los activos peruanos han tenido buenos resultados en los últimos 12 meses, en distintas dimensiones, pero el último mes se ha visto bajo presión. El dólar ha subido en alrededor de 3,5% frente al sol, mientras que la bolsa –medida por el benchmark MSCI NUAM Peru Select Capped 15%– ha perdido en torno al 9% de su valor. Esto, dicen voces del mercado, no viene asociado a algo idiosincrático, sino que hace eco de un mes donde la aversión al riesgo se ha realzado. En contexto, en ese mismo mes, el índice MSCI Emerging Markets se ha contraído cerca de 11%.

En lo que se trata de expectativas estrictamente ligadas a la economía peruana, el mundo financiero está esperando con relativa calma las elecciones generales del 12 de abril. En esta ocasión, el país acudirá a votar no sólo por un nuevo presidente, sino a elegir vicepresidencias, 60 asientos senatoriales, 130 puestos de diputado y cinco miembros del Parlamento Andino.

Relativa calma

“El ambiente está sospechosamente tranquilo y no se siente una preocupación en el sector empresarial”, relata Jorge Espada, Co-Founder & Managing Partner en Valoro Capital, en conversación con Funds Society.

Para el profesional, la clave está en que se ve improbable el escenario más adverso para los activos locales: una extrema izquierda con poder en el Ejecutivo y las dos cámaras del Legislativo. “Eso está descartado el día de hoy”, señala, acotando que, entre los candidatos con más arrastre, el grueso están alineados a la derecha, con la excepción del socialdemócrata Alfonso López-Chau.

“El mercado hoy no está operando un escenario binario, sino uno de alta fragmentación”, acota Carlos Müller, director de Estrategia y Asesoría de Inversiones de Global Wealth en BBVA. Si bien Rafael López Aliaga y Keiko Fujimori lideran en las encuestas, ambos se ubican en torno a 11% de intención de voto, con un gran volumen de personas que todavía se declaran indecisas. “Eso hace casi inevitable una segunda vuelta y deja abierta la posibilidad de movimientos tardíos, sobre todo si aparece un candidato que conecte con la demanda de orden y seguridad”, comenta.

Además, está el factor del Congreso, donde la exclusión de partidos que no consigan un apoyo de 5% promueve la concentración de votos. “El día de hoy, se avizora que la extrema izquierda no tenga un porcentaje relevante en ambas cámaras”, agrega Espada, “quizás eso explica la tranquilidad que se ha vivido en este proceso electoral”.

Un nuevo diseño político

Las elecciones de abril también traen una novedad desde el punto de vista del diseño político: el regreso, tras más de tres décadas, del Senado peruano. Tras su eliminación en 1992, la reforma constitucional de 2024 –durante el gobierno de Dina Boluarte– selló el retorno de la bicameralidad, con senadores que serán elegidos en los próximos comicios.

“Los inversionistas están atentos a la evolución de las elecciones generales, no solo en lo relativo a la Presidencia, sino también al Senado, dada la relevancia que esta institución tendrá en la nueva arquitectura política del país”, explica desde LarrainVial Research el Head Of Equity Strategy, Luis Ramos.

En ese sentido, el escenario más favorable para los activos locales, aseguran desde la firma, es “la combinación de un presidente promercado junto con un Senado reflexivo, capaz de contener iniciativas de corte populista que generen riesgo regulatorio, debiliten las anclas fiscales y perjudiquen el desarrollo del mercado de capitales”.

El principal riesgo para la economía local, por el frente doméstico, según LarrainVial, es el populismo. Si bien un Congreso bicameral y fragmentado entre facciones políticas, actúan como contrapesos para hacer reformas estructurales, “ello no necesariamente limita la aprobación de medidas de carácter populista, que suelen requerir mayorías simples”, advierte Ramos.

El mito de los caminos separados

Las condiciones macroeconómicas de Perú han logrado mantenerse relativamente estables en esta década de inestabilidad política, generando la idea de que “la política va por un lado y la economía por otro”. Pero desde el mercado local descartan esa tesis, asegurando que la situación ha tenido un costo.

“Es muy generoso decir que existen en Perú las cuerdas separadas, porque sí nos está costando”, asegura Espada, de Valoro Capital. En un contexto de ciclo de commodities positivo a nivel global, explica, Perú probablemente estaría teniendo un crecimiento de entre 5% y 6%. En cambio, la economía se está expandiendo en torno a 3%. Este diferencial, señala, se debe al deterioro institucional.

Para Müller, de BBVA, hay matices en la narrativa de las cuerdas separadas. “La economía peruana todavía tiene capacidad para seguir relativamente separada de la política en este ciclo”, con la inflación controlada, reservas altas, fortaleza externa, términos de intercambio favorables y un banco central creíble.

“Dicho eso, ese desacople no es infinito”, recalca el profesional. “La política puede no romper la macro de inmediato, pero sí puede frenar inversión cuando la incertidumbre se prolonga”, señala, agregando que la resiliencia que ha mostrado la economía local “no implica inmunidad”.

Ecos de guerra desde el extranjero

De todos modos, independiente de lo que pase con el país latinoamericano, el tema del momento en la industria financiera es el impacto global que tendrá la escalada de los conflictos en el Medio Oriente. “La principal interrogante para los inversionistas hoy es la persistencia del conflicto”, en palabras de Ramos, de LarrainVial Research.

Considerando las condiciones relativamente favorables, el cálculo del mercado es de crecimiento positivo, pero el impacto del conflicto entre Estados Unidos, Israel e Irán se sentirá. “Para lo que queda del año, la lectura central es de crecimiento positivo, pero menos limpio que hace unos meses”, señala Müller. En esa línea, la expectativa de BBVA es que el crecimiento para el país sea de 2,9% en 2026, debido al shock de oferta, con un primer semestre “más golpeado” y una mejora en la segunda mitad.

“Este año, de normalizarse la situación en el Medio Oriente, deberíamos terminar con un crecimiento por encima del 3%”, acota Espada, de Valoro Capital. Por su parte, las estimaciones de LarrainVial Research cifran la expansión en 3,4% para este año en el país andino, en el caso de que el conflicto sea transitorio. Si se extiende, se enfriaría a 2,6%.

Para Credicorp Capital, el crecimiento se ubicaría entre 3% y 3,5%, dependiendo de la evolución del balance de riesgos global. “El impacto final dependerá de la magnitud y duración de los choques”, señalaron en un informe reciente.

La industria de fondos de inversión en México vive el que quizás es el mejor momento de su historia, con recursos gestionados que imponen récord mes con mes y un apetito voraz por parte de los inversionistas para ser parte de este boom. Sin embargo, también le falta un ingrediente fundamental: es un mercado poco sofisticado, muy artesanal.

En poco más de un lustro el número de cuentas pasó de alrededor de 300.000 a 5 millones, mientras que los activos gestionados evolucionaron igualmente de manera exponencial y al cierre de este primer trimestre de 2026 habrán roto la barrera histórica de 5 billones de pesos (unos 277.780 millones de dólares).

Tan solo el año pasado, el incremento en activos gestionados fue de 660.000 millones de pesos (cerca de 36.670 millones de dólares), lo que llevó a esta industria a manejar recursos totales por el equivalente a 14% del PIB de este país norteamericano, muy superior al 8% que reportaba al inicio de esta década, según cifras de la AMIB.

El atractivo en la rentabilidad de las inversiones para los clientes es evidente y quizás una de las explicaciones más importantes para este boom en el mercado de fondos mexicano. La mitad de los recursos adicionales observados el año pasado correspondieron a rendimientos, y se estima que en el mercado existen ya alrededor de 16 millones de clientes y contando.

Todo parece un sueño hecho realidad para la industria, pero este crecimiento del mercado mexicano de fondos no le quita a algunos de los protagonistas una inquietud que está presente desde hace algún tiempo, cuando el boom se hizo más que evidente.

«Estamos viendo una democratización real en el mercado de fondos del país gracias a la tecnología, pero el reto ahora es la especialización», señaló Alejandro H. Garza Salazar, socio fundador y director de Inversiones (CIO) de Aztlan Equity Management, durante su intervención en el Black Bull Investors Club Family Office & Investors Summit 2026, celebrado en Miami. «El inversionista ya no solo busca estar en el mercado; busca estructuras que ofrezcan eficiencia, transparencia y, sobre todo, una tesis de inversión diferenciada», dijo el especialista.

Esta falta de sofisticación, donde el 74% del total de activos se concentran en instrumentos de deuda (renta fija), y apenas el 26% restante corresponde a renta variable, reduce las oportunidades de mayor rentabilidad para los inversionistas, la «seguridad» sacrifica el factor fundamental en el mundo de las inversiones: la rentabilidad.

Es un hecho que la renta fija es la “columna vertebral” del mercado de fondos en México, lo que refleja un perfil de inversionista más conservador, enfocado en estabilidad y liquidez, que sigue en proceso de migrar hacia renta variable o algunas otras opciones que históricamente han aportado periodos de gran rentabilidad en horizontes amplios de inversión en los mercados desarrollados.

La elevada concentración en instrumentos de deuda limita a los fondos mexicanos en momentos clave para la diversificación. «La tendencia global señala que el 96% de los inversores planea aumentar su exposición a ETFs en el próximo año. En Estados Unidos, el mercado de ETFs ha captado más de 388.000 millones de dólares provenientes de fondos mutuos tradicionales, con un creciente interés (66%) por la gestión activa para navegar en la volatilidad actual», explica Garza Salazar.

Claramente, lo que sucede en el mercado mexicano de fondos es muy distinto. El mundo está en otra realidad. Por ejemplo, en las naciones industrializadas, el promedio ponderado se ubica entre 35% y 50% máximo en instrumentos de renta fija (bonos), mientras que el promedio en las naciones de la OCDE –a la que México pertenece– es de 47%. Es decir, en los países desarrollados sus mercados de fondos concentran cuando mucho la mitad de los activos gestionados en instrumentos de deuda.

Pero si nos enfocamos exclusivamente en fondos mutuos, es decir fondos de inversión (no pensiones), el contraste con México es todavía más claro. Tanto en Estados Unidos como en Europa, el mercado de fondos está distribuido aproximadamente así: 30%–40% en renta fija (bond funds); 45%–55% en renta variable (equity funds); y 10%–20% en fondos mixtos/balanceados (cifras de la OCDE).

La conclusión es contundente: sofisticación es el nombre del reto para el mercado mexicano. Su boom, el más importante en la historia, y uno de los más relevantes de los tiempos modernos en cualquier parte del mundo, está limitado por su alta concentración en renta fija.

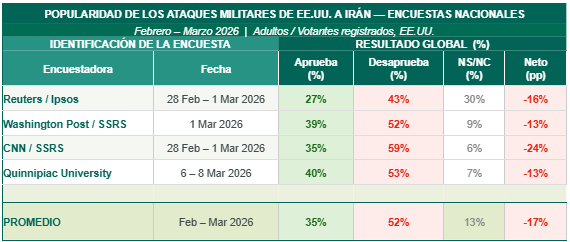

Una semana más, la atención de los mercados permanece centrada en los precios de la energía y el temor a una posible estanflación. El veredicto sigue siendo de preocupación contenida, sin pánico, pues el conflicto iraní ha elevado la volatilidad, pero no ha llegado a dañar de forma severa la rentabilidad de los activos de riesgo.

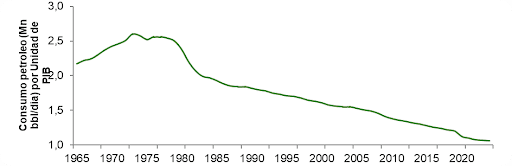

La situación macro es distinta a la que precedió a la crisis energética de 2022. Además, el mundo es hoy un 60% menos dependiente del crudo que en los años 70, lo que amortigua el impacto estructural.

Dicho esto, el umbral histórico de daño real es claro: el petróleo necesita más que doblarse para desencadenar una recesión o un mercado bajista. En el caso del WTI, eso implica superar de forma sostenida los 140 dólares por barril, un escenario posible pero que todavía no es el central. Si el gasto energético se duplicara, este absorbería aproximadamente el 7% de la renta disponible americana, frenando el consumo y debilitando al bloque republicano de cara a las elecciones de mitad de mandato.

Irán no puede ganar militarmente, pero sí puede mantener elevados los precios del crudo el tiempo suficiente para forzar un cambio de postura en Washington. Trump, presionado por una opinión pública mayoritariamente contraria a la guerra, por la proximidad de las elecciones legislativas y por una crisis de asequibilidad que afecta directamente a su base electoral, tiene incentivos poderosos para resolver el conflicto con rapidez. Los mercados descuentan un desenlace favorable, pero un deterioro de la situación podría generar una corrección adicional. Y no necesariamente un mercado bajista, sino un episodio lo suficientemente incómodo como para precipitar una resolución.

En los últimos días hemos recibido indicios claros de una voluntad conciliadora por parte de Trump, pero Irán sigue jugando al gato y al ratón. El nuevo plazo otorgado por el presidente estadounidense para alcanzar un principio de acuerdo finaliza el próximo 6 de abril.

Por otra parte, la similitud macro con la primera Guerra del Golfo desaconseja cambios bruscos en la composición de las carteras. En 1990-91, la economía estadounidense ya estaba perdiendo impulso antes de que Irak invadiera Kuwait el 2 de agosto de 1990. En 2026, el patrón se repite: antes de los ataques a Irán, la economía ya acusaba el impacto de aranceles intermitentes, una contratación débil y presiones inflacionarias que, aunque en remisión, no habían desaparecido. De hecho, Greenspan llevaba ya un año recortando tipos cuando Irak invadió Kuwait, al igual que Powell, que también había iniciado las rebajas antes del conflicto iraní, reduciendo los tipos desde el 5,25%-5,50% hasta el entorno del 4,25%-4,50% entre la segunda mitad de 2024 y principios de 2025.

Los recortes de tipos ejecutados por la Fed en la segunda mitad de 2025 y el estímulo fiscal del plan OBBBA están actuando como amortiguadores de los efectos de la guerra sobre la economía. Si la crisis se resuelve en un plazo razonable, el impulso sobre las cotizaciones podría ser igual de intenso: desde los mínimos de octubre de 1990 el S&P 500 se disparó un 26% en apenas tres meses, recuperando con rapidez los niveles previos al conflicto.

La lectura para el mercado de renta fija apunta en la misma dirección. En 1990, Greenspan interrumpió los recortes cuando las expectativas de inflación repuntaron por el encarecimiento del crudo, y la TIR del Treasury subió en consecuencia. Sin embargo, el deterioro del mercado laboral y la recesión obligaron a reanudarlos, y a finales de ese año la rentabilidad del bono del Tesoro se situaba por debajo de los niveles previos al conflicto.

Europa: punto de partida menos oneroso que en 2022

Aunque la lógica invita a comparar el conflicto iraní con la crisis energética de 2022, el punto de partida es sustancialmente distinto. Cuando Rusia invadió Ucrania, la inflación de la eurozona ya rozaba el 6%. Hoy, con el índice general en el 1,9% y el crecimiento salarial por debajo del 2%, el BCE no tiene justificación suficiente para subir tipos.

Los precios de la energía deberían tratarse como un shock temporal de oferta, no como presión inflacionaria estructural. Endurecer el coste del dinero en este contexto sería repetir el error de Trichet en 2011 y obstruir el funcionamiento de una economía ya golpeada por los precios del gas, los aranceles y la crisis manufacturera alemana. El mercado descuenta 76 puntos básicos de subidas en 2026, lo que puede generar oportunidades en el tramo corto e intermedio de la curva.

Con todo, conviene no perder de vista que, a diferencia del doble mandato de la Reserva Federal, el único objetivo del BCE es mantener la inflación próxima al 2%. Si el petróleo se dispara o se consolida por encima de los 100 dólares, el recuerdo del error de Trichet podría volverse más difuso en la mente de los miembros del Consejo de Gobierno.

Las referencias que ofrece el episodio de 2022 son claras: las bolsas y divisas cíclicas no tocan mínimos hasta que el pico en los precios de la energía queda atrás. Mientras tanto, el sector energético supera al mercado, los defensivos baten a los cíclicos y el dólar se aprecia frente a las principales divisas.

El Estrecho de Ormuz es también la principal ruta de tránsito de helio y fertilizantes, entre otras materias primas de difícil sustitución en los procesos productivos, lo que introduce riesgos adicionales sobre la inflación de alimentos y la cadena de suministro global. Esta incertidumbre penaliza de forma especial a las economías más abiertas, como las europeas.

Antes de la crisis subprime, el 79% de los beneficios del S&P 500 procedía de sectores cíclicos. Ahora, el 57% proviene de industrias de crecimiento, lo que hace al índice americano más defensivo.

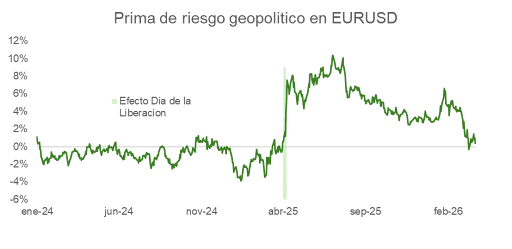

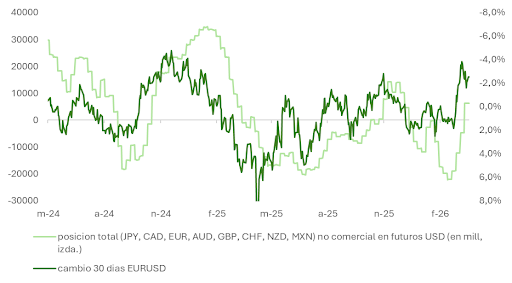

Mercados de divisas: fortaleza del dólar y oro a la baja

El EUR/USD ha corregido desde el inicio del conflicto, confirmando que la percepción del dólar como activo refugio se mantiene intacta pese a los temores de degradación. Mientras perdure la incertidumbre, la fortaleza relativa de la divisa estadounidense mantendrá su vigencia. El dólar es, además, una moneda tendencial, y la ruptura al alza de su media móvil de 200 sesiones da soporte técnico a esta expectativa.

Sin embargo, la revalorización ha eliminado por completo la prima que el mercado había otorgado al EUR/USD tras los anuncios arancelarios del Día de la Liberación, aunque la incertidumbre sobre la política comercial de Trump se mantiene elevada. Los modelos de largo plazo apuntan a un dólar algo sobrevalorado y los inversores especulativos han cerrado ya sus posiciones cortas sobre el billete verde. Adicionalmente, el mercado ha pasado de descontar que los fed funds cerrarían 2026 en el 3% a verlos anclados en el 3,75%. El anuncio de una tregua obligaría a revisar con rapidez estas expectativas.

En contra de lo que cabría esperar de un activo refugio, el oro ha caído un 14% en el mes de marzo. La fortaleza del dólar, el fuerte repunte de los tipos reales y la sobrecompra técnica explican el movimiento. No obstante, la proximidad de una tregua (que conllevaría una reversión de estas fuerzas negativas), la tendencia estructural hacia la multipolaridad geopolítica y el giro procíclico hacia políticas fiscales expansivas mantienen el atractivo del oro como elemento diversificador en carteras multiactivo.

Los mercados de capitales están entrando en un periodo de cambio estructural impulsado por la geopolítica, la tecnología y nuevos modelos de inversión, según un nuevo estudio global de CAIA Association. Su documento, The World Rewired. From Signals to Shifts: The Decade Ahead for Capital Markets, se basa en un año de análisis que incluye más de 120 entrevistas a altos ejecutivos del sector —entre inversores, asignadores de activos y asesores— en ocho grandes centros financieros globales.

El estudio concluye que el sistema global de inversión está experimentando una “reconfiguración total” a medida que la geopolítica, la tecnología y las capacidades organizativas convergen para redefinir cómo se capta, asigna y gestiona el capital. En concreto, el informe identifica tres grandes áreas que están moldeando la forma en que los inversores diseñan carteras, gestionan el capital y desarrollan nuevos productos: cambios en las relaciones geopolíticas y evolución hacia un mundo multipolar; convergencia entre mercados públicos y privados en un entorno cada vez más digital; y transformación interna de las organizaciones de inversión, incluyendo talento y modelos operativos.

Según la visión de John L. Bowman, CEO de CAIA Association, estamos siendo testigos de un cambio fundamental en el funcionamiento de los mercados financieros. «Las reglas que han definido la formación de capital, la construcción de carteras y la credibilidad profesional están siendo reescritas en tiempo real. El ritmo de este cambio es vertiginoso y el coste de quedarse atrás es cada vez mayor”, afirma.

La geopolítica gana peso en la toma de decisiones

Uno de los principales hallazgos del estudio es la creciente relevancia de la geopolítica como variable clave de inversión. La fragmentación global, las políticas industriales y la regionalización del capital están influyendo cada vez más en los flujos de inversión.

Casi dos tercios (62%) de los encuestados consideran que los mercados emergentes serán fundamentales para el crecimiento y la diversificación de las carteras en un entorno de desaceleración económica global. Además, un 16% los identifica como una fuente clave de talento, mientras que un 10% cree que se convertirán en actores dominantes en el capital privado.

“Los mercados de capitales se están volviendo más regionales y condicionados por las políticas económicas. Los inversores ya no pueden asumir un único marco global de reglas”, señala Laura Merlini, directora general para EMEA en CAIA Association.

La tecnología e infraestructura de los mercados privados

El informe también destaca el creciente debate sobre el futuro de los mercados privados, especialmente ante la convergencia con los mercados públicos. Aunque en los últimos años se ha puesto el foco en estructuras semilíquidas y ‘evergreen’, las nuevas infraestructuras basadas en blockchain podrían transformar profundamente la forma en que se poseen, negocian y liquidan los activos.

El 29% de los encuestados considera que la tokenización de los mercados privados y las plataformas digitales 24/7 serán el principal factor de cambio en la asignación de capital, por delante de otras estructuras tradicionales. En opinión de Aaron Filbeck, director general de estrategia de contenidos y comunidad en CAIA Association, “es posible que estemos teniendo la conversación equivocada; la tokenización puede cambiar no solo los productos, sino toda la infraestructura que los sustenta”.

Transformación organizativa y del talento

Más allá de la tecnología, el informe subraya que el reto es también organizativo. Las firmas están revisando sus estructuras, modelos de trabajo y estrategias de talento para adaptarse a un entorno más complejo. Las jerarquías tradicionales están dando paso a modelos más ágiles y multidisciplinares, mientras que el enfoque en habilidades técnicas evoluciona hacia una visión más sistémica. Sin embargo, solo el 20% de los profesionales se muestra “muy confiado” en la capacidad de sus organizaciones para innovar y mantenerse competitivas en la próxima década.

Asimismo, algunas instituciones están adoptando enfoques como el Total Portfolio Approach, que permite asignar capital de forma dinámica entre mercados públicos y privados en función del riesgo global de la cartera. Este cambio exige nuevas capacidades, con mayor énfasis en el criterio, la colaboración interdisciplinar y la adaptación, especialmente en un contexto en el que la inteligencia artificial automatiza tareas analíticas tradicionales.

En conjunto, estos cambios apuntan a un futuro más interconectado, tecnológico y condicionado por factores geopolíticos, que exigirá nuevos modelos de gobernanza, formación y colaboración en el sector financiero.