iCapital lanzó la nueva cartera modelo de crecimiento, iCapital Growth Model Portfolio que permite a los asesores integrar fácilmente la exposición a inversiones en capital privado junto con las inversiones tradicionales en mercados públicos, dice un comunicado de la firma.

El modelo de crecimiento complementa la suite existente de carteras modelo, tanto diseñadas por iCapital como personalizadas, y proporciona a los asesores financieros una herramienta adicional para construir asignaciones en inversiones alternativas con un enfoque holístico en la construcción de carteras.

“El capital privado ha superado de manera consistente el rendimiento de los mercados públicos, y la demanda de fondos de capital privado sigue creciendo entre los asesores de patrimonios. En asociación con gestores de primer nivel, la cartera modelo de crecimiento de iCapital ofrece un programa curado de fondos de capital privado que proporciona diversificación a través de estrategias y estilos de inversión”, informó la firma.

Además, iCapital dijo que al combinarlo con Architect, su herramienta de construcción de carteras, que incluye análisis avanzados y herramientas de visualización de datos, “los asesores pueden realizar análisis para evaluar fácilmente el impacto de incorporar inversiones alternativas junto con las participaciones tradicionales de la cartera”.

“Las carteras modelo bien diseñadas desempeñan un papel importante en la adopción generalizada y exitosa de alternativas”, dijo Steve Houston, director general y codirector de iCapital Solutions.

Este anuncio sigue al lanzamiento de la primera cartera modelo de iCapital, iCapital Balanced Model Portfolio, una solución pionera para la industria de gestión de patrimonios presentada a principios de este año, informa la firma.

“Desarrollada mediante análisis cuantitativos por el equipo de Investigación y Diligencia de iCapital, la suite de carteras modelo ofrece una forma integral y flexible para que los asesores de patrimonios incluyan inversiones alternativas en sus prácticas, tanto para clientes calificados como para inversores acreditados”, finaliza el comunicado.

El banco chileno Bci está calentando lo motores para su decimoquinta Conferencia Anual, el jueves 5 de diciembre. En esta ocasión, el tema central será la geopolítica y el invitado estelar será el experto en política internacional Ian Bremmer.

La instancia –titulada “Dinamismo geopolítico: mercados en movimiento”– se llevará a cabo en el Hotel Mandarin Oriental de Santiago, en la comuna de Las Condes, e iniciará a las 8.00 horas. Organiza el área de Wholesale & Investment Banking del banco.

Bremmer expondrá apoyado por su experiencia como especialista en geopolítica y presidente de Eurasia Group, consultora líder en riesgo político, y GZERO Media, que proporciona cobertura y análisis sobre asuntos internacionales.

Después de un proceso de acreditación y palabras de apertura de parte de Bci, Bremmer realizará su presentación. Luego, participará en un panel de conversación con la periodista y conductora de televisión Constanza Santa María, finalizando un espacio para el café y las conversaciones.

Jeff Seeley, CEO del negocio de iM Global Partner para América y deputy CEO de la empresa a nivel global, visitaba Miami recientemente para un evento en el que presentaban seis de las diez gestoras con las que trabajan. Al evento estaban invitados selectores, advisors y banqueros tanto del negocio doméstico de EE.UU. como US Offshore . Este hecho, poco habitual en Florida, podría convertirse algo común en el futuro.

En entrevista con Funds Society, Seeley explica por qué, así como cuál es el racional que le ha llevado a integrar las estructuras doméstica y offshore de la firma en Estados Unidos. A la conversación se unieron también Alberto Martínez, responsable del negocio de Iberia, Latam y Offshore de iM GP y Jeff Royal.

El año pasado Seeley, Martínez, y Luis Solórzano, que lidera los esfuerzos en offshore y Latinoamérica desde Miami reportando a Martínez, coincidían en una reunión interna de la firma y empezaron a hablar de clientes y tendencias. En seguida se dieron cuenta de que Solórzano y el equipo de Jeff Royal, director de ventas doméstico para iM Global Fund Management, muchas veces iban a comentar la misma estrategia dos veces al mismo cliente, algo que no parecía muy eficiente. Este fue el germen de la decisión de unificar ambos equipos bajo la misma división, de forma que ahora cada cliente tiene un único interlocutor, que le puede hablar sobre una estrategia con un enfoque totalmente agnóstico en relación al wrapper del producto: ya sea un fondo 40 Act, un fondo UCITS, un ETF, o próximamente, un ETF UCITS.

Durante los últimos quince años la industria de asesoramiento US Offshore ha cambiado mucho. Uno de los cambios más significativos es que las familias residentes en países latinoamericanos que traían capital a Miami, New York o Texas, ahora tienen parte de sus miembros residiendo fiscalmente en EE.UU. Otro cambio, específico del Sur de Florida tras la pandemia, es que numerosos empresarios y profesionales de California, Connecticut y Nueva York, han mudado su residencia a Florida atraídos por una mejor calidad de vida y beneficios fiscales. Son residentes fiscales estadounidenses y compran producto 40Act.

Como declaraba recientemente el alcalde de Miami, Francis Suarez “cuando viajo a reuniones con alcaldes de todo el mundo todos mis colegas preguntan sobre ciudades: Miami y Dubai, y el alcalde de Dubai pregunta sobre Miami”. En resumidas cuentas, el resto de EE.UU. ha descubierto Florida como algo más que un destino de para ir de vacaciones o para retirarse en la jubilación. Sigue siendo destino de ahorradores internacionales pero también ha traído mucho dinero nuevo al negocio de asesoramiento doméstico.

“Podemos prestar una servicio centralizado y un interlocutor único a estos asesores que tienen clientes offshore y domésticos porque contamos con una oferta multiproducto para la mayor parte de las estrategias de nuestros partners”, explica Jeffrey Seeley. “Hay pocas gestoras que pueden ofrecer la misma estrategia en formato 40Act, UCITS o ETF, es una ventaja enorme, sobre todo para los asesores de los broker dealers más grandes”, comenta.

Desde que en el mes de mayo, se integraran ambos quipos de ventas, los flujos de entrada de los productos offshore han aumentado dramáticamente para estrategias y gestoras que ya tenían una presencia importante en los portafolios de los advisors domésticos. Un ejemplo es el fondo UCITS

de la estrategia de renta variable global de Richard Bernstein Advisors, lanzado por iM Global Partner en febrero de 2024, que en el mercado doméstico contaba con 14 años de historia y casi 3.000 dólares en activos bajo gestión. Los asesores domésticos con cliente offshore conocían perfectamente el producto y ahora han podido incorporarlo a los portafolios de sus clientes no residentes.

Luis Solórzano, con sede en Miami, cubre tanto clientes domésticos como de US Offshore en Florida. De la misma forma, la persona del equipo doméstico de iM Global Partner en Nueva York, cubre los clientes doméstico y offshore que hay allí. “La ruptura de silos siempre es eficiente”, destaca Seeley, que señala los mercados de US Offshore -incluyendo Latinoamérica- y Reino Unido, como los de mayor crecimiento esperado para iM Global Partner en un período de tres a cinco años.

El modelo de negocio de iM Global Partner consiste en acompañar a las gestoras en las que participa -siempre de manera minoritaria- en sus esfuerzos de distribución. Se fundó en el año 2013 y en 2015 firmó su primera gestora; ahora representan a diez. Son un equipo de 108 personas en 11 oficinas por todo el mundo y tienen unos AUMs de 45.000 millones de dólares, 21 fondos en la gama UCITS, 6 fondos 40Act y 6 ETFs listados en Estados Unidos. Próximamente van a lanzar su primer ETF offshore. Algunas de estas gestoras están basadas en Estados Unidos, como Polen o RBA, y otras en Europa, como Zadig Asset Management y Trinity Street. El equipo de operaciones de Luxemburgo, heredado de la compra de Oyster, que es el wrapper UCITS que usa iM Global Partner, es “extremadamente eficiente”, como señala Seeley. Son capaces de crear una carcasa UCITS para de un fondo americano en tan solo dos semanas. Esta flexibilidad y orientación a negocio es una constante en toda la firma. Para el negocio americano “todo está integrado: equipos de ventas, equipos de marketing, eventos, etc. Lo único que se mantiene separado es el departamento de compliance: uno en Estados Unidos y otro en Luxemburgo”.

Para 2025 la compañía prevé aumentar su equipo en la oficina de Miami -compuesto actualmente por Alberto Martinez, Luis Solorzano y Melissa Álvarez- y seguir aumentar la gama de ETFs offshore, que posiblemente alcanzará un número de cinco en los próximos meses. Seguiremos ampliando la oferta de iMGP DBi Managed Futures que ya cuenta con un fondo UCITS. En Estados Unidos fue el primer ETF de futuros gestionados del mercado, lanzado hace casi cinco años y que se ha convertido en el mayor ETF de este tipo del mercado estadounidense por activos bajo gestión.

La Asociación Española de FinTech e InsurTech (AEFI), en colaboración con Ontier y Formalize, ha elaborado un documento para analizar el nuevo Reglamento de Resiliencia Operativa Digital (DORA, por sus siglas en inglés, que entró en vigor el pasado viernes 17 de enero), una normativa que busca fortalecer la estabilidad operativa y la seguridad digital del sector financiero a nivel europeo. DORA ofrece una respuesta regulatoria, con un enfoque en la ciberseguridad y en la supervisión de proveedores tecnológicos, para beneficiar tanto a empresas como a consumidores, estableciendo un marco integral de requisitos y prácticas para que las instituciones financieras puedan prevenir, responder y recuperarse de todo tipo de incidentes digitales.

Desde ambas entidades señalan que el nuevo Reglamento de Resiliencia Operativa Digital (DORA, por sus siglas en inglés) es una normativa diseñada para que las empresas mejoren su capacidad para identificar y mitigar amenazas digitales e implementen protocolos de respuesta y recuperación ante incidentes. Un aspecto crucial del reglamento es la supervisión de proveedores de servicios críticos, como los proveedores de servicios en la nube, cuya operativa es fundamental para el buen funcionamiento del sector.

El alcance de DORA es amplio y afecta desde bancos y aseguradoras hasta empresas de inversión y proveedores de servicios tecnológicos que gestionan datos o funciones críticas para estas instituciones.

DORA responde a la necesidad urgente de proteger al sector financiero europeo frente a riesgos operativos y cibernéticos. En un contexto actual, en el que cada vez más instituciones financieras dependen de servicios digitales externos, contar con una normativa de este tipo refuerza la seguridad, protege a los consumidores y garantiza la estabilidad del mercado financiero en su conjunto.

Álvaro Blanco, General Manager en Formalize, partner de la AEFI, explica que “la tecnología es fundamental para facilitar el cumplimiento de las entidades a DORA, requiere una información detallada de proveedores, contratos, sistemas y funciones para reportarlo a las autoridades en los formatos exigidos (RTS e ITS). Automatizar todo este proceso para optimizar tiempo y minimizar errores humanos es clave para el sector financiero que ya emplea gran cantidad de recursos al cumplimiento».

DORA ha seguido una trayectoria que fija plazos estrictos para su adaptación y cumplimiento en todos los Estados miembros de la UE. La propuesta inicial para la puesta en marcha de este reglamento se remonta a 2020, aunque su entrada en vigor se produjo el 16 de enero de 2023 y se aplicará a partir del 17 de enero de 2025, justo un año después. De ahí que las entidades financieras de todo el continente europeo estén en pleno proceso de adaptación, con auditorías y pruebas de cumplimiento que comenzarán en 2025. Esto exige que las empresas y proveedores del sector financiero se preparen y adapten sus operaciones rápidamente para cumplir con los requisitos establecidos.

Gonzalo Navarro Ruiz, director del área de regulatorio financiero en ONTIER, partner jurídico de la AEFI explica que “uno de los mayores obstáculos de DORA es la carga regulatoria impuesta en materia de políticas de gobernanza, líneas de reporte, planes de seguimiento y establecimientos de registros, entre otros, así como el hecho de que afecta a un amplio abanico de entidades, gestoras de fondos, plataformas de financiación participativa, entidades de dineros electrónico, empresas de seguros, empresas de servicios de inversión, entre otras, y la adaptación no es sencilla, especialmente en lo relacionado con la coordinación entre los aspectos regulatorios, técnicos y de cumplimiento y gobierno corporativo”.

La implementación de DORA representa una oportunidad significativa para consolidar un entorno financiero seguro y robusto en España. En particular, los actores fintech e insurtech nacionales tienen la oportunidad de posicionarse como líderes en resiliencia digital en Europa ya que, con DORA, se espera que las compañías puedan reforzar su seguridad, proteger a sus clientes y mejorar la transparencia operativa, contribuyendo así a consolidar la posición destacada que ya tienen las entidades financieras y aseguradoras españoles, que son referencia en el sector financiero a nivel europeo.

Desde ambas compañías han señalado que la normativa tiene unas serie de pilares.

La gestión de riesgos en TIC (Tecnologías de la Información y Comunicación): DORA exige que las empresas implementen estrategias específicas para la gestión de riesgos relacionados con las tecnologías digitales, anticipándose así a posibles amenazas y vulnerabilidades en sus sistemas.

La notificación de incidentes: la normativa requiere que las instituciones notifiquen inmediatamente cualquier incidente significativo, lo que permite a las autoridades y al sector financiero en su conjunto reaccionar de manera ágil y coordinada ante posibles amenazas.

Pruebas de resiliencia operativa: para asegurar la solidez de sus sistemas, las empresas deben realizar pruebas periódicas que garanticen su capacidad para soportar situaciones adversas sin afectar la calidad de sus servicios.

Gestión de riesgos de terceros proveedores: uno de los puntos más relevantes de DORA es la supervisión de proveedores críticos, en especial aquellos que ofrecen servicios esenciales en la nube y en centros de datos. Esta supervisión es clave para asegurar que todos los actores de la cadena cumplan con los altos estándares de seguridad requeridos.

Intercambio de información sobre ciberamenazas: el reglamento fomenta una colaboración más estrecha entre las instituciones, promoviendo el intercambio de información sobre ciberamenazas para que los riesgos puedan ser mitigados de manera conjunta.

La gestión del patrimonio, especialmente en tiempos de volatilidad, así como preparar a las siguientes generaciones en entornos cada vez más desafiantes, son quizás los grandes desafíos para los family offices en los próximos años.

Durante los trabajos del segundo día del Family Office & Investors Summit 2024, Monterrey México, las ponencias de expertos en estos temas destacaron por la profundidad en los planteamientos con base en las preocupaciones del sector.

En la ponencia magistral denominada «Gestión del Patrimonio en Tiempos de Volatilidad: Prácticas y Experiencias de Family Offices», expertos de primer nivel platicaron al auditorio la forma en la que gestionan no solamente los riesgos sino incluso las diversas visiones e intereses que pueden conjuntarse en una family office.

El panel estuvo integrado por Luis Paul Sotomayor de Maluna; Homero Elizondo, CIO en Soliq Family Office; Alberto Elizondo, Principal Private Equity Arzentia Capital; así como Rafael Escalante, CEO en Galem Family Office.

Los asesores y líderes de los family offices requieren enfoques estratégicos que combinen planificación, diversificación y capacidad de adaptación al cambiante contexto en el que se desenvuelven.

«Lo imprevisible siempre puede suceder; nadie esperaba una guerra en Ucrania, tampoco estaba considerada una gran pandemia sin que ello signifique que nunca se había mencionado como una posibilidad, simplemente fueron cosas que sucedieron casi de imprevisto», dijo Homero Elizondo.

En este contexto de alta incertidumbre los expertos aconsejaron de de manera general tres acciones prioritarias para mantener la estabilidad de las inversiones: creación de fondos de reserva; refuerzo de la gobernanza y el uso de tecnologías avanzadas para gestionar el patrimonio.

En el Family Office & Investors Summit 2024, Monterrey México, expusieron diversos especialistas que gestionan desde planes de inversión para el retiro, hasta planes de pensiones e inversiones como la de Bestinver, una unidad financiera para la gestión de patrimonios familiares que actualmente gestiona alrededor de 6.599 millones de euros para 46.000 inversores, según Carlota Fernández, Heading International Distribution en la empresa.

O bien, inversiones diversificadas para los family offices como las que ofrece Bow River Capital, plataforma de gestión de inversiones diversificadas y de clase mundial.

El fondo de pensiones más grande de Latinoamérica considera que los cambios estructurales de los años recientes en el sistema pensionario mexicano lo han llevado a la madurez y lo han convertido en una pieza clave para el desarrollo del país.

David Razú, director general de Afore XXI Banorte, habló con Funds Society sobre la relevancia de los cambios estructurales y la visión de largo plazo que deben tener inversionistas institucionales como las Afores para reducir en la medida de lo posible los efectos inevitables de las coyunturas.

«Considero que tenemos ya un sistema muy maduro y la reforma de 2020 es una muestra de eso ya que al final lo que hace es en primer lugar consolidar al mismo sistema, y en segundo lugar incrementar aportaciones, eso nos va a permitir contar con muchos más recursos que tienen dos beneficios: el primero obvio es que los trabajadores podrán acceder a mejores tasas de reemplazo, el segundo consiste en que aumenta el ahorro interno de México y con eso aumenta el potencial de ahorro en el país», explicó.

David Razú insistió en que el segundo punto abordado no es menor ya que el aumento del ahorro interno en México deberá incrementar las inversiones de las Afores en proyectos de gran calado para el desarrollo de la economía.

«Es muy importante tomar en consideración que las Afores, los fondos de pensión en general, son los únicos inversionistas que pueden realmente participar en proyectos de largo plazo: carreteras, plantas eléctricas, agua, etc. Todos estos proyectos no son inversiones para la banca tradicional, porque estos intermediarios ni en México ni en ninguna parte del mundo están cómodos teniendo en sus portafolios proyectos que van a pagar en 10,15 o más años».

«Por el contrario, los fondos de pensiones estamos diseñados y nos interesa justamente el largo plazo; una diferencia muy importante entre la banca y otros intermediarios financieros y los fondos de pensiones consiste en que los primeros quieren obtener una rentabilidad promedio en el mínimo tiempo posible, mientras que nosotros queremos obtener una rentabilidad máxima y tenemos paciencia porque al final nuestros ahorradores van a recibir sus recursos en un horizonte de largo plazo», dijo David Razú.

Así, el mejor instrumento para financiamientos de infraestructura sin duda son los fondos de pensiones y es un gana-gana, ya que ganan los fondos con los rendimientos, ganan los trabajadores con mejores pensiones y gana el país con elo desarrollo de la economía.

Educación financiera, eje central para Banorte

Tanto Afore Banorte como el sistema en general han realizado grandes esfuerzos en los años recientes para impulsar la educación financiera en México, aunque la tarea es de muy largo plazo. Davir Razú reconoció el reto que tiene el sistema en la materia.

«Tenemos que segur trabajando en la educación financiera y la primera parte es bien fácil, consiste en que la gente se apropie de su Afore; hoy la gente no ve a las Afores como parte de su patrimonio a pesar de que es uno de los principales componentes patrimoniales de las personas. Creo que no hemos tenido todavía el éxito que deberíamos tener».

El director general de Afore XXI Banorte dijo que una clave es hacerle entender a la gente el valor del interés compuesto combinado con el ahorro voluntario con ejemplos claros. «Por ejemplo, 500 pesos (25 dólares) invertidos hace 25 años hoy representarían a interes compuesto alrededor de 3 millones de pesos (150.000 dólares).

La educación financiera es por lo tanto para Afore XXI Banorte un eje central en su labor diaria, a pesar de los avances que se han registrado en los años recientes.

Foto cedida Ana Claver Gaviña, CFA, Head of Europe Wholesale en Robeco.

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión, ha anunciado la creación de su nuevo Comité Asset Management del que forman parte una nutrida representación de reconocidos profesionales de la gestión de activos en España.

Según informan, el Comité Asset Management está presidido por Ana Claver Gaviña, CFA, CAd, que en la actualidad es Head of Europe Wholesale de la gestora neerlandesa Robeco. Anteriormente ocupó el puesto de Directora General de Iberia, US Offshore y Latam de esta gestora. También ha formado parte de la Junta Directiva de CFA Society Spain y ha presidido su Comité de Sostenibilidad hasta 2023.

El Comité nace con el objetivo primordial de poner en valor y divulgar todo el conocimiento y experiencia que sobre la actividad del AM posee CFA Society Spain a través de la actividad de sus diferentes Comités especializados y de la amplia diversidad de profesionales CFA charterholders que la integran. Temáticas como la innovación, la propiedad intelectual, el debate sobre la gestión activa y gestiona pasiva, o los grandes retos de futuro asociados al AM estarán presentes en la agenda del Comité. De forma paralela, cobrará protagonismo un profundo análisis sobre la evolución de los mercados privados, la sostenibilidad, la regulación o los partícipes clave de mercado como son los asset owners, los family office y la banca privada entre otros.

“Queremos seguir creciendo para mejorar la profesión de inversión en España. Nuestra visión para el desarrollo de una estructura de Comités especializados facilita que estemos preparados para atender la constante demanda de soluciones que el avance de la profesión nos exige. El nuevo Comité Asset Management será una guía en el área de gestión de activos y ayudará a todos los profesionales que trabajan en este campo tan fundamental de la inversión”, ha señalado Luis Buceta, CFA, CAd, presidente de CFA Society Spain.

Por su parte, Ana Claver, CFA, CAd, presidenta del Comité Asset Management, ha añadido: “La misión de nuestro Comité es convertirnos en una referencia de la industria para seguir la evolución del AM en España. Queremos servir a la industria española para anticipar el impacto de la futura regulación, los nuevos productos, nuevos operadores y las nuevas tecnologías que tanto están impactando al sector del AM”.

Miembros del Comité

Junto con Ana Claver, los miembros que componen el Comité Asset Management de CFA Society Spain son: Pilar Arroyo, CFA, es Investment Director, Fixed Income en M&G Investments, Javier Criado Andrés, CFA, es Gestor de Fondos Perfilados en March AM, Pedro Flores, CFA, es CIO en Universal Gestió S.A., Pilar Garicano Madrigal, CFA, CAIA, es Directora Ejecutiva en Morgan Stanley Investment Management, Nerea Heras Mendaza, CFA, es Head of Core Funds GMAS en Santander AM, Jorge Hernandez Cifuentes, CFA, CAd, es Head of Investment Solutions en CaixaBank AM, Pablo Martinez Graña, CFA, es Investment Analyst en WTW, Laura Román, CFA, CAd, es Head of Iberia en Robeco, Francisco J. Romero de la Montaña, CFA, CAd, es Head of Global Investment Process and Coordination en BBVA AM, Ricardo Santos, CFA, CAd, es Fund Manager en Patrivalor, Tomás V. García-Purriños, CFA, CAd, es Estratega Senior de Asset Allocation en Santander AM.

Las gestoras internacionales continúan publicando sus perspectivas para 2025. Ya han dejado claro que el próximo ejercicio estará marcado por el nuevo ciclo de tipos de interés, por los riesgos geopolíticos y por la evolución del crecimiento e inflación de las principales economías. Ahora bien, también advierten de que habrá que tener en consideración las políticas postelectorales, después de cerrar el año con mayor número de elecciones.

En términos generales y según la visión de Robeco, se prevé otro año complejo para la economía mundial, que estará marcada por señales contradictorias. “La economía estadounidense sigue mostrando signos de resiliencia a pesar del enfriamiento del consumo. Aunque otras regiones geográficas, en particular, Europa y China, están saliendo del estancamiento, se enfrentan a presiones seculares continuas”, reconocen.

En opinión de Alexandra Wilson-Elizondo, co-Chief Investment Officer of Multi-Asset Solutions at Goldman Sachs Asset Management, “una vez resuelta la incertidumbre política en EE.UU., el crecimiento económico debería ser sostenible a medida que la Reserva Federal continúe relajando su política. Sin embargo, un aumento inesperado de la inflación debido a posibles aranceles, así como unas condiciones fiscales más laxas, podrían llevar a la Fed a pausar los recortes de tipos”, explica Por último, desde Columbia Threadneedle Investments advierten de que una posible escalada de los conflictos bélicos y el ascenso de los nacionalismos económicos serán los principales desafíos para una evolución positiva de los mercados y de la economía en 2025.

Según William Davies, CIO de Columbia Threadneedle Investments, la posibilidad de un recrudecimiento en los distintos focos de tensión genera una volatilidad a corto plazo que “resulta realmente preocupante, así como la posible reaparición de presiones inflacionistas a largo plazo, dos factores que tendrán incidencia directa en las compañías”.

En su opinión, “el nacionalismo económico es cada vez más inevitable” y la victoria republicana en las elecciones estadounidenses “podría conllevar una rebaja de impuestos, a excepción de una posible subida de aranceles, y una reducción de la regulación, lo que tendrá consecuencias para el comercio internacional a medida que nos adentremos en 2025”.

Escenarios centrales

Según la hipótesis base de Robeco, se espera que el crecimiento estadounidense se modere en 2025 debido al enfriamiento del consumo y el aumento de los aranceles. Sin embargo, tanto la política fiscal como la monetaria siguen siendo procíclicas. “Se prevé que el PIB real crezca un 1,7%, lo que reflejaría una leve tendencia de estanflación ya que la inflación se mantendría ligeramente por encima del consenso. El consumo europeo podría experimentar un modesto repunte cíclico gracias a la relajación de las condiciones crediticias y a un mayor impulso fiscal. Por otra parte, se prevé que las medidas de estímulo de China compensen algunos riesgos de bajada sin llegar a revertir las presiones desinflacionistas”, afirman.

Además, Peter van der Welle, estratega de Soluciones Multiactivos de Robeco, matiza que la posibilidad de que las políticas comerciales provoquen un giro hacia una estanflación podría ser el único gran obstáculo para la economía estadounidense, que se muestra resiliente. “En nuestras perspectivas para 2025 explicamos que, en el escenario actual basado en los datos, el impulso puede invertirse rápidamente, lo que demuestra lo necesaria que es la flexibilidad al invertir en fondos multiactivos”, explica.

En el caso de Goldman Sachs Asset Management, su escenario central pasa por seguir mostrándose “cautelosamente optimistas” en cuanto a la posibilidad de que las principales economías alcancen un nuevo equilibrio de crecimiento económico sostenido a medida que los bancos centrales relajen gradualmente su política monetaria, pero los riesgos de cola podrían desequilibrar la situación.

Aunque las gestoras puedan tener matices sobre la evolución de sus escenarios centrales, todas coinciden en que serán determinantes las políticas de los bancos centrales. En este sentido, desde Columbia Threadneedle Investments explican que los “enfoques divergentes” que adopten los bancos centrales para la recuperación y el crecimiento económico pueden provocar un crecimiento económico dispar durante el año 2025 que también podría provocar una evolución desigual de los mercados. “Hemos visto recortes de tipos de interés por parte de la Reserva Federal, el Banco Central Europeo y el Banco de Inglaterra. Sin embargo, con la inflación subyacente en torno al 2,5% y la inflación subyacente cercana al 3% en Estados Unidos, y similar en el resto del mundo, no anticipamos que los tipos caigan tanto como la gente cree, y serán superiores a los de la década de 2010. Esto repercutirá en las inversiones y el posicionamiento de las carteras”, explica William Davies. Los déficits presupuestarios son otro de los elementos a vigilar durante el próximo año con las principales economías mundiales registrando déficits de entre el 5% y el 6%. “Puede ser una cifra manejable si los tipos de interés son bajos, pero, si los déficits continúan aumentando y los tipos no bajan tanto como se prevé, financiar el déficit empieza a ser cada vez más problemático. Cuando esto acabe acaparando la atención, se convertirá en un factor que marcará el rumbo de los mercados”, reflexiona el experto. ¿Qué implicaciones tiene esta visión para los inversores?

Schroders: mirar más allá de los ganadores

Ante esta visión, según Schroders, es posible que los inversores tengan que mirar más allá de los recientes ganadores del mercado de renta variable para alcanzar sus objetivos de rentabilidad en 2025. “Creemos que hay oportunidades de obtener rentabilidad, incluso después de que en 2024 hayamos visto importantes ganancias. No obstante, puede que los inversores tengan que mirar más allá de los recientes ganadores. Los inversores en renta variable se han acostumbrado a que un pequeño número de grandes empresas impulsen las ganancias del mercado bursátil. Pero ese patrón ya ha ido cambiando a lo largo del año y creemos que hay potencial para que los mercados se amplíen aún más. Diferentes sectores y regiones pueden empezar a parecer más atractivos. Será necesario adoptar un enfoque activo para evitar la sobreexposición a los valores con mejores resultados y aprovechar las nuevas oportunidades de rentabilidad que vayan surgiendo. Las valoraciones de los mercados de renta variable no parecen caras fuera de Estados Unidos. Y un entorno de crecimiento positivo y tipos de interés más bajos debería favorecer los beneficios empresariales, que es lo que impulsa las acciones a largo plazo», apunta Johanna Kyrklund, directora de inversiones (CIO) del Grupo de Schroders.

La gestora continúa teniendo una visión favorable de los bonos por su capacidad históricamente probada de generar ingresos, la importancia de la diversificación de las carteras en entornos marcados por la incertidumbre geopolítica como el actual y la transcendencia de la descarbonización como tema de inversión clave.

Robeco: sin confiarse

Según las previsiones de Robeco, la renta variable estadounidense mantendría su trayectoria alcista y el S&P 500 reflejaría valoraciones superiores tras un año de buena rentabilidad. Sin embargo, advierte que la confianza de los mercados podría cambiar bruscamente con la evolución de las narrativas macroeconómicas, lo que pone de manifiesto la importancia de llevar a cabo una gestión diversificada y dinámica de las carteras.

Además, las perspectivas de la gestora sugieren prudencia en lo que respecta a los bonos high yield, cuyos spreads son muy ajustados, mientras que el crédito investment grade europeo ofrece un mayor atractivo en relación con el estadounidense. De cara al futuro, Robeco prevé que los cambios en los datos macroeconómicos, “la política comercial de EE.UU. y las condiciones de liquidez mundial afecten a la rentabilidad de las clases de activos en 2025”.

Columbia Threadneedle Investments: dispersión

Sobre renta fija, Columbia Threadneedle Investments señala que los activos de alta calidad puede verse beneficiada por el ciclo de recortes de tipos de interés y por unos rendimientos atractivos, si bien esperan una mayor dispersión del crédito en 2025. “La situación de los balances es dispar dependiendo de los sectores y el apalancamiento de las compañías, especialmente en el segmento High Yield que podría revelarse vulnerable”, destaca Davies. En este entorno, Columbia Threadneedle Investments apunta que la sección de valores y crédito cobrará crucial relevancia en 2025.

En renta variable, la firma espera un buen comportamiento en 2025 beneficiada por el entorno de tipos de interés a la baja. Sin embargo, Davies no ve probable que continúen las excepcionales rentabilidades vistas hasta ahora, para lo que serían necesario que confluyeran muchos factores. “Para que la renta variable siga generando la excepcional rentabilidad vista hasta ahora, sería necesario que los riesgos geopolíticos se estabilicen; que haya crecimiento, pero no demasiado; que la inflación se mantenga constante, pero reducida para que los tipos puedan bajar… muchas cosas tienen que salir bien”, concluye.

Goldman Sachs AM: alejarse del efectivo

Por último, las perspectivas de Goldman Sachs AM se suman a esta visión. Alejarse del efectivo para invertir en renta fija debería resultar gratificante en 2025, potencialmente con ganancias generalizadas en renta fija. Según indica, los inversores deben comprender los entresijos de cada segmento para aprovechar el ciclo de relajación, captar ingresos y emplear un enfoque de inversión dinámico en todos los sectores y regiones. Las estrategias de inversión activas, la diversificación y una sólida gestión del riesgo serán primordiales.

Desde la gestora afirman que aunque las elecciones estadounidenses han ampliado el abanico de posibles resultados económicos, siguen esperando que la Fed vuelva a recortar los tipos en diciembre y a principios de 2025. Y advierten de que la trayectoria posterior dependerá de la agenda política promulgada por la nueva administración. En su opinión, el principal riesgo para la renta fija es la reaparición de la inflación, que podría ralentizar el ritmo de la relajación.

«Nuestro análisis sugiere que las empresas del mercado de crédito con grado de inversión pueden seguir siendo resistentes en 2025, de forma muy similar a su resistencia a la subida de tipos en los últimos años. Esto refleja un punto de partida saludable para las métricas de crédito y la capacidad de ser más selectivos sobre nuevas inversiones o actividad de fusiones y adquisiciones. En 2025, estaremos atentos a un posible aumento de la oferta de bonos impulsado por un elevado ‘espíritu animal’ que conduzca a actividades corporativas financiadas con deuda, como recompras agresivas o fusiones y adquisiciones, lo que podría afectar a las sólidas métricas crediticias actuales”, afirma Simon Dangoor, Head of Fixed Income Strategies at Goldman Sachs Asset Management.

La gestora destaca también el sólido comportamiento del crédito titulizado, caracterizado por el estrechamiento de los diferenciales en todos los tipos de garantías y la estructura de capital, debería continuar en 2025. Los CMBS son los más atractivos, ya que los diferenciales de los títulos con calificación AAA y BBB resultan atractivos en relación con las evaluaciones del valor razonable. Según Lindsay Rosner, Head of Multi-Strategy Fixed Income at Goldman Sachs AM, «los bonos con grado de inversión también destacan como una opción para mejorar la rentabilidad, logrando un equilibrio entre la obtención de ingresos y la gestión del riesgo».

Por último, en el caso de la renta variable, la gestora señala que con el mercado de renta variable estadounidense cerca de su mayor concentración en 100 años, se espera que la estructura de rentabilidad del mercado bursátil se amplíe. En su opinión, los fundamentos de las megacapitales parecen sólidos, pero el nivel de dominio del mercado no es sostenible. Con el rendimiento del índice S&P 500 fuertemente dictado por las perspectivas de unos pocos valores, las asignaciones pasivas a los índices estadounidenses de gran capitalización pueden plantear riesgos.

«Existe un posible punto de inflexión para las pequeñas capitalizaciones, impulsado por los recortes de tipos y una política comercial más interna. Las pequeñas capitalizaciones estadounidenses han superado a menudo a las grandes capitalizaciones cuando los bancos centrales iniciaron recortes de tipos, especialmente en aterrizajes suaves, y las empresas más pequeñas pueden beneficiarse de las reducciones de tipos al disminuir los pagos de intereses. La naturaleza menos líquida, más diversa y menos minuciosamente investigada del mercado de pequeña capitalización se adapta a las estrategias de inversión activas”, concluye Greg Tuorto, responsable de Renta Variable de Pequeña Capitalización/SMID de Goldman Sachs AM.

Los fondos soberanos crecieron un 14% y superaron los 13 billones de dólares en activos bajo gestión en 2023, según el Informe de Fondos Soberanos desarrollado por IE University en colaboración con ICEX-Invest in Spain. Este estudio confirma la fortaleza de los fondos soberanos que alcanzaron los 13,2 billones de dólares en activos gestionados en 2023 frente a los 11,6 billones de dólares en 2022.

Según los autores, el informe constata la resiliencia de las estrategias de inversión a largo plazo en un contexto de inestabilidad geopolítica y fragmentación global. “En un entorno mundial marcado por las tensiones entre Estados Unidos y China junto con el avance del proteccionismo, los fondos soberanos han adoptado enfoques de inversión prudentes y regionalizados, concentrándose en sectores estratégicos industriales, infraestructura digital y energía, sobre todo, renovables. Por su parte, los fondos soberanos de Oriente Medio se orientan a mercados como India, al tiempo que refuerzan la innovación y las infraestructuras en sus propios países”, indican.

En opinión de Javier Capapé, director del Sovereign Wealth Research del Center for the Governance of Change (CGC) de IE University, “los fondos muestran una fortaleza extraordinaria, aumentando en número y activos bajo gestión en un contexto de menor inversión internacional y se preparan para el futuro tomando posiciones en sectores industriales, energía e infraestructura digital”.

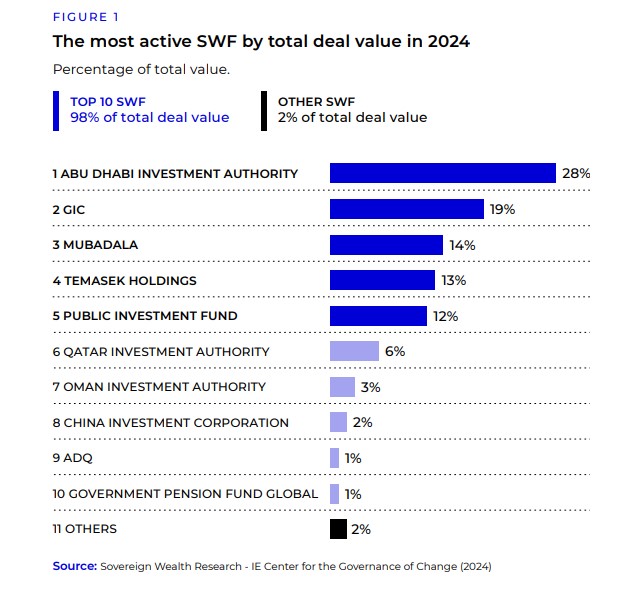

Uno de los actores más destacados en este panorama es el Government Pension Fund Global noruego, que continúa siendo el fondo soberano más grande, acercándose a la simbólica cifra de los dos billones. Por su parte, China Investment Corporation (CIC) y State Administration of Foreign Exchange (SAFE), se mantienen en segundo y tercer lugar por segundo año consecutivo: CIC posee 1,3 billones de dólares y SAFE 1,1 billones. Los puestos 4º, 5º y 6º los ocupan actualmente los fondos de Oriente Medio, Abu Dhabi Investment Authority (estimado en 993.000 millones de USD), el Fondo de Inversión Pública de Arabia Saudí (PIF), con 978.000 millones de USD, y Kuwait Investment Authority (KIA), con una estimación actualizada de 969.000 millones de USD de activos bajo gestión.

Según explica el informe, este crecimiento fue acompañado por un aumento en el número de operaciones, así como en su envergadura. El estudio muestra un crecimiento sustancial de la actividad de los fondos soberanos, con 473 inversiones, casi 50 operaciones más que en el Informe 2023, y un crecimiento notable del valor total de las operaciones, que alcanzó los 211.000 millones de dólares, casi el doble de los del informe anterior.

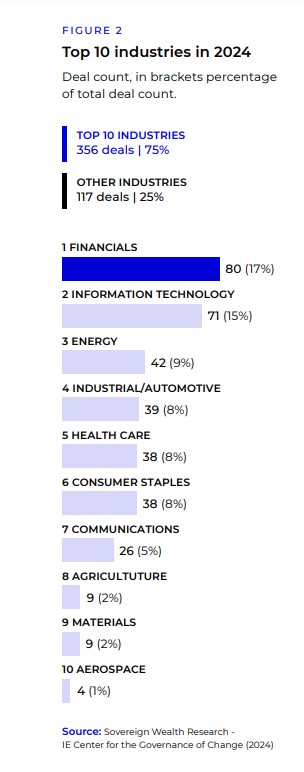

Respecto al destino de la inversión, los autores del informe han detectado un cambio en el foco de atención de la tecnología hacia las finanzas, que encabezan el número de operaciones. Según muestra el informe, sectores como la sanidad, la energía y la industria también están ganando protagonismo. Los principales fondos soberanos también lideran proyectos de infraestructura a gran escala en sectores como energías renovables, transporte urbano e infraestructuras digitales, en línea con las tendencias globales de descarbonización y transformación digital. “En un entorno marcado por los elevados tipos de interés, estas entidades han aprovechado su capacidad de inversión en capital para identificar y materializar oportunidades estratégicas con una eficiencia operativa sorprendente”, destacan.

¿Hacia dónde se dirige la inversión?

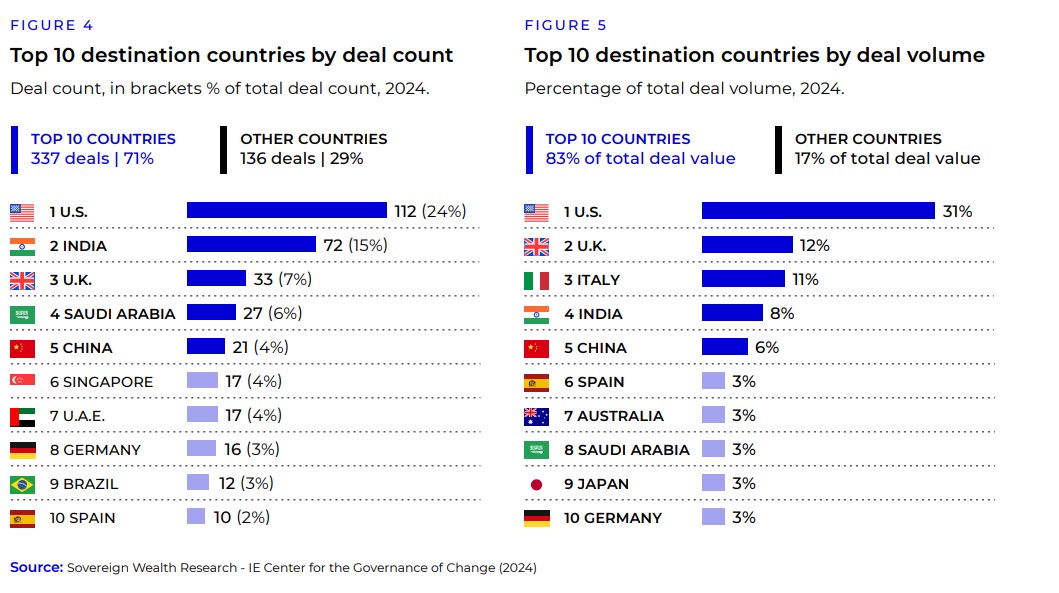

Las conclusiones del informe muestran que los flujos de inversión soberanos están apuntando cada vez más al Sur Global, especialmente hacia la India, que se está beneficiando de un fuerte crecimiento económico y de políticas orientadas a la transición ecológica. Aunque Estados Unidos sigue siendo uno de los principales destinos, su peso relativo en los flujos mundiales ha disminuido, lo que pone de manifiesto la creciente influencia de los mercados emergentes.

El informe de este año destaca el estudio de caso de la nueva Autoridad de Inversiones de Indonesia (INA), creada en 2021, cuyo capital se aportó de forma innovadora y no actúa como un fondo soberano de ahorro tradicional. En su lugar, emplea estrategias de coinversión para atraer capital extranjero a sectores clave como infraestructuras, energía verde y logística para hacer frente a los retos del siglo XXI del cuarto país más poblado del mundo. Su enfoque en la reducción del riesgo de inversión contribuye significativamente a los objetivos estratégicos de Indonesia, como la seguridad energética y la diversificación económica, prioridades clave en el contexto geopolítico actual.

Otra tendencia que se observa en el informe es el claro compromiso a largo plazo de los fondos soberanos, con una clara apuesta por startups de inteligencia artificial y por proyectos orientados a la producción sostenible de alimentos. Y dentro del ámbito de la sostenibilidad, y en respuesta a la escasez mundial de agua, fondos como el PIF de Arabia Saudí y el QIA de Qatar están impulsando iniciativas de resiliencia hídrica tanto a nivel nacional como internacional.

En esta misma línea, el Center for the Governance of Change de IE ha lanzado la Sovereign Impact Initiative (SII), que busca transformar la cultura de inversión de los fondos soberanos. Su misión incluye fomentar las inversiones de impacto, fortalecer el desarrollo de capacidades y promover la investigación. Por último, las alianzas entre fondos soberanos se están consolidando como un factor crucial para poder alcanzar objetivos comunes en materia de clima y sostenibilidad, identificar nuevos acuerdos de coinversión y compartir conocimientos clave.

A pesar de que Latinoamérica cuenta con dos grandes potencias como Brasil y México, su peso en los mercados emergentes todavía no ha logrado superar al de la región asiática, y eso se observa claramente en el fondo cotizado (ETF), basado en acciones de países de mercados emergentes.

Un análisis de Bloomberg señala que en los años recientes la ponderación que alcanzaron las principales economías emergentes asiáticas, especialmente China, se ha consolidado y permitió que esta región del mundo domine en los ETFs de mercados emergentes.

Según las cifras, el iShares MSCI Emerging Markets ETFs, mejor conocido como EEM, tiene una fuerte presencia de empresas chinas, las compañías del gigante asiático representan el 27,34%.

Otra nación del continente asiático ocupa el segundo sitio en este indicador, se trata de Taiwán, que tiene una presencia de 18,95% en el índice; juntas, China y Taiwán, tienen un peso de 46,29%, muy cerca de la mitad del mercado.

Además, otra nación asiática ocupa el cuarto puesto con una participación de 9,89%, se trata de Corea del Sur, nación que solamente es superada por la India, que ocupa el tercer sitio con una participación de 18,57%.

Si consideramos a China, Taiwán y Corea del Sur, estas tres naciones asiáticas tienen un peso conjunto de 56,18%, lo que representa una participación mayoritaria de la región asiática.

En cambio, el peso de Latinoamérica es todavía limitado según las cifras dadas a conocer por Bloomberg. Brasil es el mercado más representativo con un peso de 4,74% en el iShares MSCI Emerging Markets ETF, seguido de lejos por México con apenas 1,86%.

Otras naciones latinoamericanas tienen un peso muy modesto en el mercado de ETF; Bloomberg línea señala que Chile tiene un peso de apenas 0,42% de las acciones del ETF; Colombia 0,1%, y Perú solo 0,31%.

Al analizar la presencia y el peso de las empresas latinoamericanas que participan en el iShares MSCI Emerging Markets ETF solamente se confirma la baja participación de la región.

Por parte de Brasil las tres empresas más representativas son: Petrobras con 0,72%; Nu 0,52% y Vale 0,43%. Por parte de México las tres compañías que más presencia tienen son Banorte con 0,24% como participación en el total; Grupo México con 0,21% y Femsa con 0,2%.

Otros países como Chile, Perú y Colombia también tienen empresas en este indicador pero con mucho menor participación, mientras que Argentina, pese a ser la tercera economía más grande de la región no cuenta con alguna compañía que integre el ETF.