Pixabay CC0 Public DomainMariangela Castro. Ibercaja dona el 10% de la comisión de su plan de pensiones sostenible y solidario

Para examinar la percepción de un compromiso entre el impacto climático y los rendimientos en las inversiones en energías renovables, desde MSCI han analizado los rendimientos de las inversiones privadas en la subindustria de la electricidad renovable (renovables) en comparación con los de las subindustrias de perforación, exploración, producción e integración de petróleo y gas (petróleo y gas). Aunque los dos grupos de subindustrias pueden diferir en sus operaciones, modelos de negocio y cadenas de suministro, un análisis comparativo puede proporcionar información sobre el apetito de inversión y la robustez relativa de los mercados de salida en ambos espacios.

En los últimos años, las salidas de fondos privados de inversiones en energías renovables han generado mayores múltiplos de inversión agrupados (brutos de tarifas) en comparación con las salidas en petróleo y gas. Al observar los múltiplos de inversión, que comparan las inversiones totales y los ingresos totales a nivel de tenencia, las salidas de renovables superaron a las de petróleo y gas en cada año entre 2016 y 2023, hasta el cuarto trimestre de 2023.

Para incorporar el papel de la sincronización de los flujos de efectivo en los rendimientos, analizamos la tasa interna de retorno (TIR) (bruta de tarifas) para ambos grupos de subindustrias. Nuestros hallazgos sugieren que las TIR medianas para las inversiones en renovables y petróleo y gas que se salieron estuvieron, en su mayoría, alineadas con los resultados de los múltiplos de inversión, reforzando aún más la sobresaliente actuación, hasta el cuarto trimestre de 2023.

Por lo tanto, la percepción de un posible compromiso entre impacto climático y rendimiento puede no reflejar los rendimientos financieros de las salidas de inversiones en renovables desde 2016, haciendo que estos activos sean más relevantes para una amplia gama de inversores en energía, independientemente de su enfoque climático. En el análisis del blog de MSCI a partir del tercer trimestre de 2023, el mercado de salida relativamente fuerte de las renovables en los últimos años se asoció con un aumento en los flujos de capital netos, proporcionando a la industria el capital necesario para lograr el objetivo de cero emisiones netas.

Los planes de inversión con ETFs se han popularizado para el ahorro a largo plazo debido a su sencillez, bajos costes y potencial de acumulación de riqueza. Así lo demuestran los datos que arroja el último estudio encargado por BlackRock y realizado por el portal de inversores extraETF: el número de planes de inversión con ETFs ejecutados al mes en Europa Continental ha aumentado un 42%, hasta alcanzar los 10,8 millones en 2024, con un volumen de ahorro anual de 17.600 millones de euros. Según destacan los autores del documento, este número es superior a los 7,6 millones de planes de inversión con ETFs y a un volumen de ahorro anual de 15.000 millones de euros registrados por extraETF a finales de 2023. «Con unas inversiones mensuales mínimas, los ahorradores pueden acceder a carteras diversificadas y ajustar los planes según sus necesidades», apuntan.

El importante crecimiento observado en 2024 refuerza la predicción realizada por extraETF en 2023 de que se ejecutarán 32 millones de planes de inversión con ETFs al mes en toda Europa continental y que las inversiones anuales en planes de inversión con ETFs por parte de inversores particulares en Europa superarán los 64.300 millones de euros a finales de 2028.

Según el estudio, Alemania se consolida como mercado clave, con 9,5 millones de planes de inversión con ETFs ejecutados mensualmente en septiembre de 2024, lo que supone un crecimiento del 34% con respecto a los 7,1 millones comunicados por extraETF en septiembre de 2023. Los volúmenes de ahorro anuales en Alemania también han aumentado considerablemente, con un incremento del 11%, pasando de 14.000 millones de euros en 2023 a 15.600 millones de euros en 2024. Fuera de Alemania, el mercado de planes de inversión con ETFs ha experimentado un rápido crecimiento del 160% con 1,3 millones de planes de inversión con ETFs (2023: 0,5 millones) ejecutados en 2024. Los volúmenes de ahorro se duplicaron, pasando de 1.000 millones de euros en 2023 a 2.000 millones en 2024.

“Para atraer a nuevos inversores, los proveedores están lanzando nuevas opciones de inversión, como la negociación de carteras de múltiples ETFs en planes de inversión, la inversión por redondeo y los programas de saveback. Atendiendo especialmente a las necesidades de los más jóvenes, que a menudo indican la falta de fondos como obstáculo a la inversión, se están reduciendo las tasas mínimas de ahorro de los planes de inversión con ETFs para ayudar a una nueva generación de inversores a empezar a invertir con cantidades más pequeñas. Como resultado, la tasa media de ahorro mensual en Europa continental ha bajado de 164 euros en 2023 a 136 euros en 2024, lo que demuestra la pronta adopción de estas nuevas ofertas por parte del mercado”, han explicado desde extraETF.

Además, según los datos del estudio, el número de proveedores de planes de inversión con ETFs está aumentando a medida que sigue creciendo la demanda de productos indexados. Más de 3.500 ETFs están ahora a disposición de los inversores europeos, y cada vez son más los brokers que incluyen los ETFs en su oferta. Esta expansión ha impulsado innovaciones en los productos y una gama más amplia de servicios. Además, los proveedores internacionales lanzan cada vez más planes de inversión con ETFs en Europa, lo que impulsa aún más el crecimiento.

La creciente popularidad de las plataformas digitales de gestión de patrimonios está impulsando el acceso a los ETFs, especialmente entre los inversores más jóvenes. Un estudio de BlackRock y YouGov demuestra que el 80% de los jóvenes de entre 18 a 34 años (Generación Z y Millennials) prefieren las plataformas digitales a la hora de invertir en ETFs. Independientemente de la edad, las plataformas de inversión digital dominan claramente en Europa. El 44% de los europeos que poseen ETFs utilizan plataformas digitales de inversión, el 13% recurre a Robo Advisors, el 21% prefiere asesores bancarios y el 13% opta por asesores financieros independientes (IFA).

A raíz de estas conclusiones, Christian Bimüller, responsable de Distribución Digital en Europa Continental de BlackRock, ha comentado: «Cada vez más inversores europeos acceden a planes de inversión con ETFs flexibles y de bajo coste. El aumento de las oportunidades de empezar a invertir con volúmenes más bajos de planes de inversión ofrece a un número aún mayor de inversores el acceso a esta solución de inversión transparente y con bajas barreras. El aumento de la competencia entre proveedores está ampliando las posibilidades de elección de los inversores e impulsando la innovación. Esperamos seguir trabajando con nuestros socios europeos para hacer que invertir sea más sencillo y asequible, ayudando a millones de europeos a alcanzar sus objetivos financieros a largo plazo”.

En opinión de Markus Jordan, consejero delegado de extraETF, «los planes de inversión con ETFs están experimentando un crecimiento significativo en toda Europa continental a medida que más inversores minoristas aprovechan el acceso fácil y flexible para invertir en ETF. Con 17.600 millones de euros ahorrados, los inversores europeos están contribuyendo más que nunca a los ETF, un logro significativo si se tiene en cuenta que los planes de ahorro ETF sólo se han introducido recientemente en algunos mercados”.

Para mucha gente, Río de Janeiro, en Brasil, evoca imágenes de playas soleadas y coloridas celebraciones. Pero el mayor acontecimiento internacional de la ciudad este año (de hecho, el mayor desde los Juegos Olímpicos de 2016) probablemente implique más trajes que bikinis. Por primera vez, Brasil ocupa el centro del escenario en la plataforma preeminente del mundo para la cooperación económica global como anfitrión de la Cumbre del G20 (Grupo de los 20) en Río.

La coalición, que incluye a Estados Unidos, China, India, la Unión Europea y, más recientemente, la Unión Africana, representa a las principales economías del mundo, que abarcan aproximadamente el 80% del producto interior bruto (PIB) mundial, el 75% del comercio mundial y dos tercios de la población mundial 1.

Desde que asumió el cargo a principios del año pasado para su tercer mandato no consecutivo, el presidente brasileño Luiz Inácio Lula da Silva (Lula) ha pasado mucho tiempo en el extranjero intentando mejorar la posición de su país en el mundo. Sus esfuerzos pueden estar dando fruto. Según una encuesta reciente de Pew Research, la mayoría de los adultos brasileños son optimistas sobre la situación de su país como potencia internacional2.

Además del G20, Brasil también tiene previsto acoger otros acontecimientos de alto nivel, como la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP30) y la cumbre de los BRICS (Brasil, Rusia, India, China y Sudáfrica) en 2025, al tiempo que aspira a ingresar en la Organización de Cooperación y Desarrollo Económicos (OCDE).

En los casi tres años transcurridos desde que Brasil inició su proceso formal de adhesión a la OCDE, ha alcanzado muchos hitos hacia este objetivo. Si logra ser admitido, Brasil se encontraría en una posición única para influir en la creciente competencia geopolítica y económica entre países desarrollados y en vías de desarrollo, al ser la única nación que simultáneamente pertenece a los BRICS, el G20 y la OCDE.

Como octava economía del mundo y la mayor de América Latina, Brasil podría ser un fuerte vínculo en el discurso mundial sobre cuestiones clave para el Sur Global3: la lucha contra el hambre, la pobreza y la desigualdad; el desarrollo sostenible; y la reforma de la gobernanza mundial. Si Brasil es capaz de impulsar compromisos políticos y financieros para avanzar en prioridades como la infraestructura digital, no solo aumentará su PIB, sino que también reducirá sus diferencias económicas, entre zonas urbanas y rurales y entre hombres y mujeres. Considérese que la puesta en marcha de una plataforma de pagos instantáneos relativamente nueva, dirigida por el banco central y conocida como Pix, ya ha reforzado la inclusión financiera, aumentando el acceso a los servicios bancarios de alrededor del 70% a más del 84%4.

Creemos que un sello de aprobación de la OCDE también animaría a los inversores globales que buscan la garantía de los altos estándares de la coalición para la facilidad de hacer negocios. Tener un asiento en la mesa daría a Brasil una voz más fuerte en la configuración de las mejores prácticas y marcos globales sobre estándares tecnológicos en rápida evolución. Las empresas de inteligencia artificial y tecnología financiera del país ya se encuentran entre las mayores de Sudamérica.

Brasil, rico en recursos, es líder en el sector energético como mayor productor de petróleo5 de América Latina y uno de los diez mayores productores del mundo (a finales de 2023, representará el 4% de la producción mundial total de petróleo)6. Pero su mayor sector, con una ponderación superior al 36%, es el financiero7.

Áreas de preocupación y oportunidades

El elevado gasto público sigue siendo uno de los principales motivos de preocupación, pero creemos que cualquier restricción al respecto aportaría optimismo a sus mercados de capitales. Brasil es también un caso atípico en la tendencia mundial de relajación de las tasas, ya que su banco central subió las tasas de interés en septiembre en un intento de contener las presiones inflacionistas. Se espera que el real brasileño se mantenga estable o se fortalezca ligeramente a corto plazo, debido en parte a la bajada de las tasas de interés en EE.UU., lo que consideramos un beneficio potencial para los inversores extranjeros en Brasil.

Nos alientan los recientes avances en la tan esperada reforma del impuesto sobre el valor añadido (IVA) de Brasil, que podría proporcionar un viento de cola al sector privado, ya que las ganancias de eficiencia derivadas de un sistema fiscal más sencillo podrían favorecer la inversión.

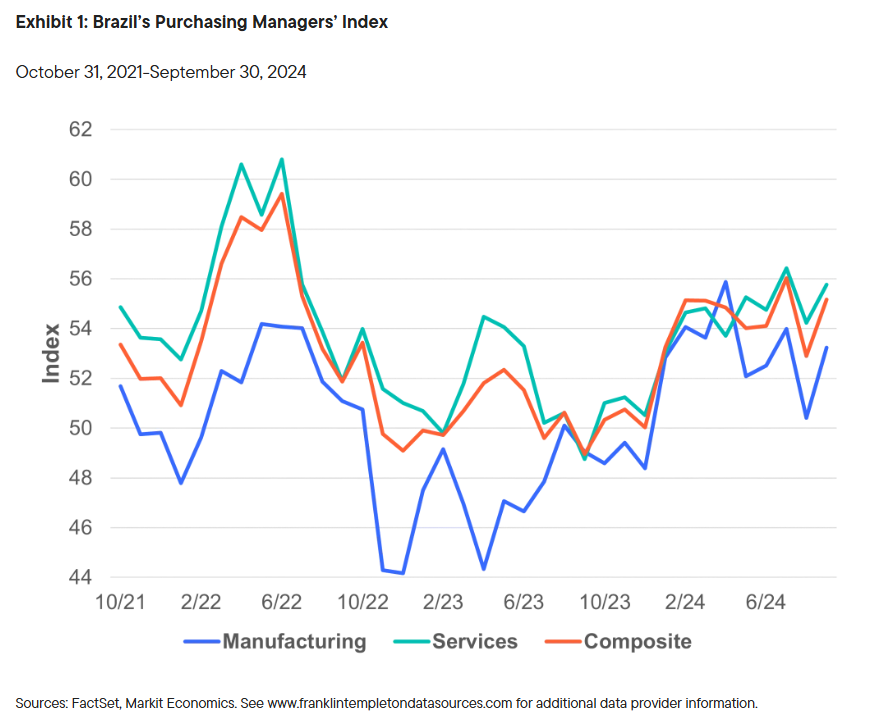

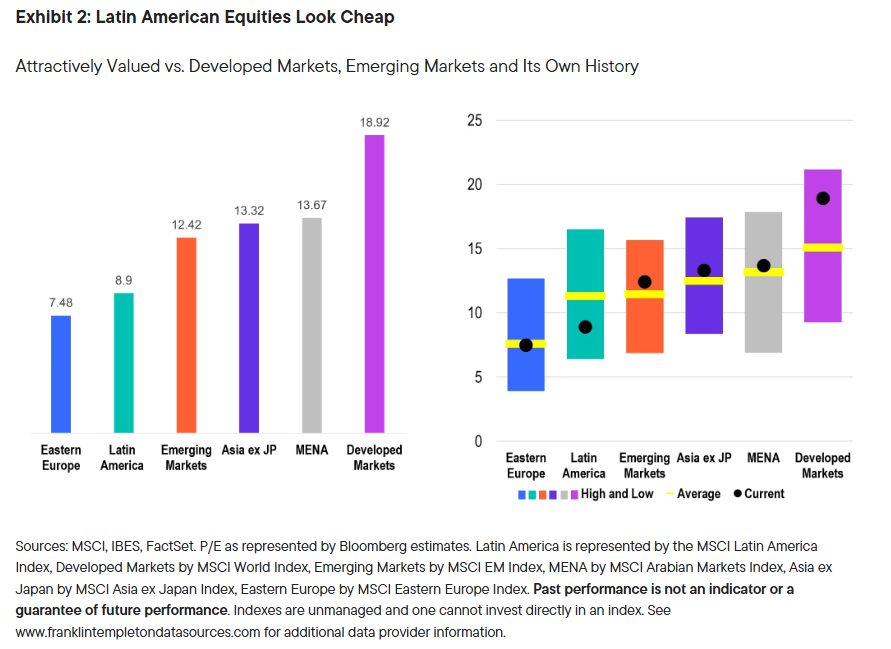

La expansión de las manufacturas y los servicios en Brasil se aceleró en septiembre, con un aumento de la producción en ambos casos, lo que indica un fuerte crecimiento de la actividad empresarial. Además, su mercado cotiza actualmente a valoraciones que consideramos descontadas. La mejora de las condiciones del sector manufacturero en Brasil se vio impulsada por un nuevo aumento de la producción, una mayor creación de empleo y un repunte del crecimiento de las ventas, según S&P Global 8. Superado solo por la India a finales de septiembre, el PMI manufacturero de Brasil aumentó hasta 53,2 (desde 50,4 en agosto; las lecturas por encima de 50 indican expansión).

También hay grandes expectativas de que Brasil reciba un impulso económico en 2027, dada su histórica candidatura ganadora para albergar la Copa Mundial Femenina de la FIFA, una primicia no solo para Brasil, sino para toda Sudamérica. Y en ese momento, Río debería esperar menos trajes y más caras pintadas como ciudad anfitriona.

A corto plazo, creemos que los inversores deben permanecer atentos a las oportunidades que ofrece Brasil y pueden encontrar lo que consideramos un atractivo punto de entrada en este mercado amplio y diverso.

Tribuna de Dina Ting, responsable de Gestión de Carteras de Índices Globales en Franklin Templeton

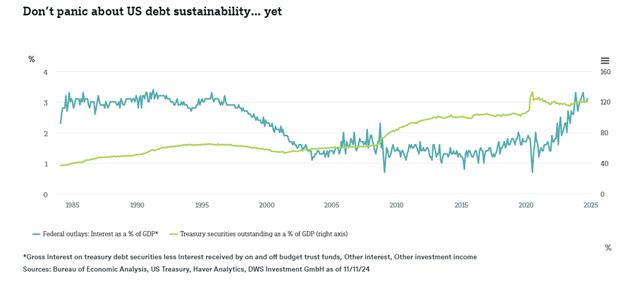

Todavía es muy pronto para saber qué intentará hacer la próxima Administración Trump en varios frentes políticos, y mucho menos para saber hasta qué punto tendrá éxito. En estos primeros días de un nuevo presidente electo, siempre merece la pena examinar todos y cada uno de los nombramientos en busca de los primeros indicios tanto de objetivos como de competencia. Sin embargo, hay una limitación que probablemente determinará la política, independientemente de quiénes sean los responsables de la toma de decisiones. Estamos hablando, por supuesto, de la deuda pública estadounidense existente.

Los títulos del Tesoro estadounidense en circulación como porcentaje del Producto Interior Bruto (PIB) se han triplicado en los últimos 40 años. No hace tanto tiempo, esto aún podría haber parecido asequible, dado lo bajo que cayeron los tipos de interés a largo plazo tras la Gran Crisis Financiera. En los últimos años, sin embargo, los intereses netos de los títulos de deuda del Tesoro han subido por encima del 3% del PIB, hasta niveles vistos por última vez de forma sostenida hace más de 30 años.

En cualquier caso, esto sigue subestimando la magnitud a largo plazo del reto de la deuda. A partir de principios de la década de 1980, tanto la inflación como los tipos de interés a largo plazo fueron descendiendo. Sin embargo, hubo un periodo a principios de los 90 en el que los corredores de bonos hicieron subir los rendimientos de los bonos del Tesoro a 10 años, obligando a la nueva Administración Clinton a reducir sus ambiciones de gasto.

En cambio, la inflación reciente ya ha impulsado al PIB nominal, mientras que los pagos netos de intereses siguen reflejando cupones fijados antes de que resurgiera la inflación. Si los déficits se ampliasen, los Bond Vigilantes podrían volver, elevando aún más los costes de refinanciación.

«En este contexto, vemos algunas limitaciones reales a la aplicación de una mayor relajación fiscal», argumenta Christian Scherrmann, economista estadounidense de DWS. «Hay que tener en cuenta que una de las principales prioridades va a ser prolongar las disposiciones clave de la Ley de Recortes y Empleos Fiscales, aprobada durante el primer mandato de Trump, más allá de su extinción en diciembre de 2025. Pero dado que la gente se ha acostumbrado a esos impuestos más bajos, eso simplemente evitaría el lastre fiscal, en lugar de proporcionar nuevos impulsos fiscales.»

Por supuesto, otros ingresos, como la aplicación de nuevos aranceles, medidas desreguladoras para impulsar el crecimiento o recortes del gasto podrían ayudar a reducir el déficit a medio plazo. Y como hemos dicho, aún es pronto. No obstante, pensamos que muchas de las propuestas fiscales y de gasto realizadas durante la campaña electoral probablemente tendrán que ser revisadas a la baja para reflejar las realidades políticas, fiscales y económicas a las que se enfrentará el nuevo equipo el día de la investidura.

Según los últimos informes ante la Comisión de Bolsa y Valores de EE.UU. (SEC), los principales bancos de inversión globales han revelado posiciones significativas mantenidas en fondos cotizados en bolsa (ETF) relacionados con criptomonedas y el valor vinculado a Bitcoin.

En el informe se señala que mayor banco del mundo por capitalización bursátil realizó importantes inversiones en ETF de Bitcoin y Ethereum durante el trimestre que finalizó el 30 de septiembre. JP Morgan Chase compró 387 acciones, por valor de 13.982 dólares, del iShares Bitcoin Trust ETF (NASDAQ:IBIT) después de deshacerse de todas ellas en el último trimestre.

De igual manefra, JPMorgan reasignó al Fidelity Wise Origin Bitcoin Fund (BATS:FBTC), adquiriendo 213 acciones por valor de 11.877 dólares. En total, la exposición del banco al ETF de Bitcoin alcanzó casi los 65.000 dólares.

El informe detalla que JPMorgan entró en los ETF de Ethereum por primera vez, con inversiones considerables en el Grayscale Ethereum Trust ETF (ARCA:ETHE) y su versión en miniatura, el Grayscale Ethereum Mini Trust ETF (ARCA:ETH). Su participación en los dos fondos ascendió a unos 30.700 dólares.

De esta manera, la apuesta por aumentar la exposición a las criptomonedas hizo que JPMorgan incrementara su participación en MicroStrategy en un 12,5%, hasta 660.693 acciones a finales del tercer trimestre, por un valor de 111,39 millones de dólares.

Goldman Sachs por su parte presentó su informe 13F apenas la semana pasada. El banco reveló haber invertido 710 millones de dólares en varios ETF de Bitcoin, con una participación de 12,7 millones de acciones, valoradas en 461 millones de dólares.

De esta manera se consolida la posición de Goldman Sachs como segundo mayor tenedor de IBIT, que es ahora el mayor fondo de inversión en Bitcoin del mundo, con activos por valor de 42.890 millones de dólares.

También Goldman Sachs posee 25,16 millones de dólares en ETF de Ethereum, divididos entre el Grayscale Ethereum Mini Trust ETF y el Fidelity Ethereum Fund (BATS:FETH).

Las cifras de estos dos gigantes bancarios de Wall Street son una muestra de cómo se han consolidado las inversiones en ETFs ligados a las criptomonedas, en una apuesta que inició antes de la elección presidencial en Estados Unidos y que se han produndizado después de los resultados debido a que el próximo presidente estadounidense prometió modificar las reglas del juego para la industria de criptomonedas en su país, llamándose a sí mismo el «criptopresidente».

Según un informe de ETFGI, este año será histórico para el sector global de los ETFs. Tan solo al cierre de agosto la industria alcanzó un nuevo máximo histórico de 13.990 millones de dólares en activos gestionados, superando el récord anterior de 13.610 millones de dólares.

En los mercados emergentes de Latinoamérica, ante el aumento de la liquidez que registró la región, la tendencia es similar. Especialmente para los fondos de pensiones más grandes, cuyos gestores han utilizado desde hace tiempo los ETFs como uno de sus mecanismos predilectos para diversificar sus portafolios y maximizar los rendimientos, según confirma Vanguard.

Juan Hernández, director para América Latina de la firma, habló con Funds Society sobre el desempeño del mercado de ETFs en Latinoamérica.

«Ha sido un año récord a nivel global en la industria de ETFs y eso nos ha favorecido, porque Vanguard está liderando el mercado de flujo de ETFs en el mundo. Para nosotros, América Latina no ha sido la excepción. En la región hemos reportado cada vez mejores resultados», señaló.

Eso sí, Hernández destaca el hecho de que tal desempeño en el mercado de ETFs dentro de la región no es una coyuntura o una moda.

«No es un tema solo de este año o coyuntural, se trata de un tema estructural. Las Afores y las AFPs en Sudamérica fueron los primeros gestores que adoptaron los ETFs, para diversificar sus portafolios, pero hoy cada vez más inversionistas retail e intermediarios, como bancos y asset managers, utilizan cada vez más los ETFs para armar sus portafolios diversificados internacionales. Entonces, esa tendencia se ha mantenido este año», dijo.

La experiencia cuenta. De acuerdo con Juan Hernández, los inversionistas saben que Vanguard ha desarrollado este mercado hace mucho tiempo, desde que introdujo el primer fondo indizado para inversionistas individuales en los Estados Unidos, en el año de 1976. La gestora ha desarrollado una reputación por su estricto seguimiento de índices, rigurosos controles de riesgo y bajos costos.

«Por ejemplo, los ETFs indexados están diseñados para funcionar como parte de una estrategia de indexación central que apunta a las principales clases de activos», explicó el ejecutivo.

En este sentido, inversionistas institucionales como las Afores en México han aprovechado los beneficios de invertir en ETFs, aunque solamente son un ejemplo, porque estos vehículos de inversión son cada vez más demandados.

«Las Afores en México, que son el sistema de pensiones más grande de la región, empezaron a invertir fuera de México en valores extranjeros vía ETFs, están muy acostumbradas a invertir en este instrumento», agregó.

«Inversionistas como las Afores se han adaptado a la modularidad, utilizan los ETFs para invertir en la bolsa americana, bolsas europeas, bolsa japonesa, mercados emergentes, bonos del tesoro, bonos corporativos, hay muchas formas de invertir, entonces las Afores usan hoy los ETFs como uno de sus mecanismos de inversión predilectos», añadió.

Liquidez, factor de impulso

El aumento de la liquidez, tanto en México como en otros países de la región, ha jugado un papel importante en el aumento de la operación con ETFs, explicó Juan Hernández.

«En México la reforma de pensiones de 2020 generó más flujos hacia las Afores. Ahora tienen más liquidez y, por lo tanto, más necesidades de invertir en valores extranjeros. Preferentemente, eligen los ETFs versus mandatos o fondos activos, por mucho», explicó, agregando que esto se debe a la ventaja de los ETFs en «la transparencia, el costo, la liquidez y la modularidad, ya que se puede invertir en distintas clases de activos».

«También en Colombia se acaba de aprobar una reforma de pensiones y los gestores ya analizan cómo y en qué van a invertir ese 6% adicional. También en Chile se discute una reforma de pensiones y cómo se invertirán los recursos y los ETFs están en la primera fila, por todas las ventajas que ya hemos mencionado», concluyó.

Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

TCW Group, una de las principales empresas de inversión del mundo, anunció una importante ampliación de su gama de ETFs de gestión activa para asesores, inversores e instituciones, con el lanzamiento de dos nuevos fondos cotizados (ETF) de renta fija y la conversión de otros tres fondos de inversión de renta fija en ETF.

«Durante más de 50 años, los inversores han confiado en TCW para ofrecer estrategias activas en renta fija, renta variable, mercados emergentes e inversiones alternativas», afirmó Jennifer Grancio, directora global de Distribución de TCW.

La ampliación de TCW Fixed Income ETF consta de:

Dos nuevos ETF de renta fija gestionados activamente:

TCW Multisector Credit Income ETF (MUSE), que busca ingresos a largo plazo con la flexibilidad de invertir en bonos de alto rendimiento, préstamos senior y crédito de mercados emergentes, ajustando las asignaciones sectoriales en función de las condiciones cambiantes del mercado y el valor relativo.

TCW AAA CLO ETF (ACLO), que busca generar ingresos corrientes y preservar el capital proporcionando acceso al mercado institucional de CLO con calificación AAA.

Tres fondos de inversión que se han convertido en ETF de renta fija gestionados activamente:

TCW High Yield Bond ETF (HYBX), anteriormente TCW High Yield Bond Fund, que trata de generar ingresos y lograr una rentabilidad total superior a la media, compatible con un riesgo razonable durante un ciclo de mercado completo, asignando el riesgo a una cartera diversificada de bonos de alto rendimiento.

TCW Corporate Bond ETF (IGCB), anteriormente TCW MetWest Corporate Bond Fund, que trata de maximizar la rentabilidad total a largo plazo mediante la asignación a bonos corporativos estadounidenses con grado de inversión.

TCW Senior Loan ETF (SLNZ), anteriormente TCW MetWest Floating Rate Income Fund, que busca generar ingresos corrientes y preservar el capital proporcionando acceso al mercado institucional de préstamos senior.

Los nuevos ETFs se caracterizan por una selección ascendente de emisiones, una rotación activa de sectores y oportunidades en un universo de inversión de renta fija más amplio.

Como estrategias gestionadas activamente, los gestores de cartera de TCW ajustarán las asignaciones de cartera a lo largo del tiempo para aprovechar las condiciones cambiantes del mercado. TCW utilizará la selección ascendente de emisiones para añadir alfa mediante la identificación de emisiones con perfiles de rentabilidad superiores.

El objetivo es ofrecer a los inversores transparencia, negociación dentro del día y descubrimiento de precios, dice el comunicado de la firma.

«Aprovechando nuestras décadas de experiencia en renta fija, aplicamos un conocimiento clave de los mercados de crédito para aplicar una diligente selección de emisiones combinada con un enfoque activo que responde a los cambios a lo largo del ciclo económico», afirmó Jeffrey T. Katz, director general de Renta Fija de TCW.

Los nuevos ETFs se unen a la actual oferta de renta fija TCW Flexible Income ETF (FLXR), un fondo de renta fija multisectorial que busca generar ingresos consistentes a través de la flexibilidad de invertir entre sectores, cambiando dinámicamente las asignaciones en función de las cambiantes condiciones del mercado y el valor relativo.

Además, estas oportunidades de renta fija se unen a la actual franquicia de ETF de renta variable de TCW:

TCW Artificial Intelligence ETF (AIFD), que invierte en empresas de distintos sectores que lideran el desarrollo y la comercialización de tecnología de inteligencia artificial.

TCW Compounders ETF (GRW), que invierte en empresas líderes del sector con modelos de negocio predecibles que generan un flujo de caja libre constante y rendimientos compuestos a largo plazo.

TCW Transform Supply Chain ETF (SUPP), que invierte en empresas de distintos sectores que impulsan y se benefician de la relocalización de las cadenas de suministro mundiales en Norteamérica.

TCW Transform Systems ETF (NETZ), que invierte en empresas de distintos sectores que impulsan y se benefician de la transición energética.

TCW Transform 500 ETF (VOTE), un fondo de capitalización bursátil pasivo y de bajo coste, que capta más del 80% de las acciones estadounidenses que cotizan en bolsa. Votando activamente y comprometiéndonos directamente con las empresas en cuestiones importantes, impulsamos el valor a largo plazo.

El séptimo Women in Finance de LATAM ConsultUs reunió a más de 130 profesionales de la industria montevideana para disfrutar de una tarde de té y escuchar lo que las gestoras internacionales tienen que decir sobre el escenario que deja el resultado de las elecciones estadounidenses. Y el panorama está de lo más difícil: todo puede cambiar con Trump y, al mismo tiempo, hay que aferrarse al dogma de las carteras y no moverse, quedarse invertido, tener menos cash…

El WIF es siempre el momento de redescubrir la solidez de profesionales del asset management que muchas veces están en el segundo plano. Fue el caso de María José Lenguas, quien por parte de Janus Henderson presentó un panorama global de la economía y recordó unos cuantos principios básicos: “La estrategia de asset allocation es lo que te garantiza el rendimiento, no el market timing”; “En el largo plazo, el S&P ofrece retornos del 10% más allá de los cambios interanuales”; “Hay que convencer al cliente de salir del cash e ir a duration”.

El tema de la liquidez es clave para las casas de fondos, cuanta más liquidez, menos negocio. La representante de Janus Henderson defendió su tesis con argumentos y datos: “Mantenerse en cash tiene un costo de oportunidad, especialmente en un contexto de bajada de tasas. La realidad es que el cash no protege, protegen más los bonos de alta calidad”.

Fue especialmente interesante cuando María José Lenguas detalló las dos decisiones básicas que hay que tomar a la hora de invertir en renta fija: 1. Tener en cuenta las valoraciones, ver lo caro y lo barato. 2. Estudiar la relación riesgo/retorno.

¿Y qué pasa con las acciones?: hay que enfocarse en el quality growth y reflotar el viejo y querido 60/40, que vuelve a funcionar (después del bache de 2022) la descorrelación entre renta fija y renta variable.

Los riesgos del mercado, en medio de la oportunidad de la renta fija

Janus Henderson presentó los básicos del buen inversor, lo que nunca debería de fallar. Eso de mantenerse firme en las convicciones, puro estoicismo inversor. Pero afuera está el mundo, su enorme margen de error, el seísmo de la presidencia de un Donal Trump determinado a cumplir su propio programa, algo que nadie sabe si va a suceder porque la realidad ha pasado a segundo plano.

Florence Bunge, de Unicorn, en representación de VONTOBEL y Florencia Moizeszowich, de Tennac AM, tuvieron la difícil misión de calibrar riesgos bajo la batería de preguntas que les hizo Deborah Amatti, analista de LATAM ConsultUs.

Y tremenda estratega, Florencia Bunge, quien describió sin rodeos el “cuco”, o cisne negro, que puede arruinar la excelente oportunidad que representa la renta fija: un hard landing (o recesión) con inflación en Estados Unidos.

Por ello, desde VONTOBEL no están favoreciendo a Estados Unidos y, según Bunge, la clave es analizar la calidad crediticia, cruzada con la duración/retorno. En estos momentos, hay que mirar antes el crédito de una compañía que la tasa, porque tasa y moneda son lo más difícil de prever.

Florencia Moizeszowich presentó el trabajo de Tennac AM, una casa poco conocida en Uruguay, especializada en mercados emergentes: “Estamos convencidos de que hay que estar invertidos en la clase de activo independientemente del timing”, dijo la financista, quien destacó los rendimientos del fondo de la firma e insistió en la oportunidad que ofrece el Hihg Yield emergente.

La deuda subordinada y la renta variable

Otra de las novedades de este Women in Finance fue la presentación de securitizados que hizo Isabel Faragalli con una estrategia de Principal: “Al final, se trata de bonos subordinados cuyo emisor está por debajo del senior bond y por encima de la acción”. Lo interesante, recalcó Faragalli, es la lógica de cupón del fondo.

La financista se dirigió al público y preguntó quién invertía en Securitizados, sólo levantó la mano Maggie Staricco, reina de la renta fija montevideana, más de 30 años inmune a la renta variable. El problema es que cuando Principal habla de deuda subordinada, muchas escuchan CoCos y Credit Suisse. Faragalli carga con ese fardo y no dudó en señalar que su fondo salió de Credit Suisse un año antes del desastre, lo que le valió un nutrido aplauso de la asistencia.

Bajo nivel de defaults, calidad investment grade, rendimientos consistentes en los últimos 10 años… Isabel Faragalli enumeró las ventajas de la clase de activo y de su estrategia.

La renta variable fue el asset class que sorprendió en 2023.Agustina de los Reyes, de XLC en representación de Amundi Asset Management, Josefina Aramendía, de MFS y Paulina Espósito, de LarrainVial en representación de PineBridge, explicaron que en acciones no está todo caro y que hay que buscar la calidad dentro de las compañías de crecimiento.

¿Cómo se conforma una cartera global cuando el mundo se parece cada vez más a Latinoamérica?, le espetó Deborah Amatti a Paulina Espósito: analizando las compañías por su ciclo de vida, no por su sector, entendiendo que Tesla y Toyota son totalmente diferentes aunque las dos sean empresas de automóviles, y que en esa mirada distinta del benchmark están las oportunidades.

De la tinta y el tintero a la inteligencia artificial

Tras las pausas, la lluvia de regalitos y el café, Verónica Rey sirvió el plato fuerte y final del evento, con la presencia de tres experimentadas financistas de la plaza montevideana: Mariela Gesto, Luisa Pollio y Ana Rospide. Fue una delicia, de la cual rescatamos algunos momentos:

“Amo este trabajo, nunca me voy a retirar, aunque fueron muchos años de trabajo, de llegar antes que los hombres e irme después”: Mariela Gesto, asesora financiera.

“Me costó sangre, sudor y lágrimas… sangre, sudor y lágrimas, porque mi familia no quería, era la única mujer. Lo conseguí por insistente, porque al final intercedió mi abuela, al principio me mandaban a por café, un día me dejaron asistir a una rueda de bolsa, fue adrenalina pura. En estos años pasamos de la tinta y el tintero a la inteligencia artificial”: Luisa Polio, hija, hermana, sobrina y nieta de la histótica casa de bolsa Polio, hoy parte de Nobilis.

“Cuando los hijos pasaron a doble horario (escolar) me puse a trabajar, mi pasión era escuchar al cliente. Tuve que ordenar la empresa, era todo manual. Fue apasionante”: Ana Rospide, de la histórica casa de bolsa Rospide, hoy parte de Nobilis.

El Women in Finance fue nuevamente esa mezcla única de masitas de chocolate con debates sobre la “duration” en renta fija, securitizados acompañados de serum hialurónico, mercados emergentes adornados de bisutería, carteras de cuero y plantas de diseño. Verónica Rey, imperial, cerró el evento con un brindis del exquisito “Quinta Esencia”, vino blanco de cuatro bodegueras uruguayas: Pía Carrau, Agostina de Lucca, Florencia “Floppa” de Maio y Eliana Comesaña.

Dos días, dos charlas magistrales, diez paneles y en torno a 150 asistentes, además de mesas temáticas y reuniones uno a uno. Ese fue el saldo que dejó el Andean Region Family Office & Investors Summit, el evento con el que Black Bull Investorsinauguró su formato de cumbres para gestores e inversionistas en Santiago de Chile. El menú era bastante completo, para los involucrados en la industria de administración de fortunas familiares, con discusiones sobre la economía, las carteras y la estructuración de una familia empresaria.

La firma convocó a los profesionales de la plaza andina en el Renaissance Marriott Hotel de Santiago durante el 5 y 6 de noviembre, presentando una diversidad de perspectivas. El evento contó con reuniones uno a uno, espacios de networking, mesas redondas temáticas y un segmento de elevator pitch, donde se presentaron rápidamente ideas de inversión en activos reales.

Los cambios en la gestión patrimonial

El orador principal de la jornada inaugural fue Javier Medina, director ejecutivo de Santandar Private Banking, quien enfocó su presentación en las transformaciones que ha sufrido la industria de gestión patrimonial y los mercados, frente al telón de fondo de un mercado donde la liquidez recobró la importancia, hay una mayor globalidad en las carteras y está subiendo el perfil de las inversiones alternativas a nivel global.

En el segmento de individuos UHNW, en particular, ha estado cambiando, según delineó el ejecutivo. “Es increíble la rotación que ha tenido”, recalcó, tanto a nivel de los países de los patrimonios como en los dueños del capital. Esto incluye una mayor participación femenina, pasando del 8% al 11% del universo de 426.330 individuos con patrimonios sobre los 30 millones de dólares, indicó.

Eco de estas dinámicas son los cambios dentro de la industria, con cada vez más prestadores de servicios. “En los últimos años, la cantidad de boutiques financieras se ha triplicado” en el país andino, indicó el profesional. Eso sí, por lo mismo, Medina prevé los próximos años traerán una variedad de fusiones de multi-family offices, para “tener más envergadura”.

Por el lado de los productos, por su parte, enfatizó en la mayor adopción de soluciones de mercados privados. “En Chile, la cantidad de alternativas para entrar en alternativos ha aumentado”, junto con una baja en los ticket mínimos, dijo.

Abriendo el mercado al emprendimiento

Para aterrizar la situación de los mercados de capitales en la región, una selección de profesionales discutió el asunto desde distintos frentes, incluyendo los mercados privados y la innovación.

Para las compañías que buscan financiamiento, “la solución no es siempre la deuda o el crédito bancario”, Juan Pablo Córdoba, CEO de nuam Exchange, el holding que agrupa las principales bolsas de valores de Chile, Perú y Colombia. “Estamos en el boom del emprendimiento y el escalamiento de las compañías”, resaltó, agregando que el auge de las soluciones de private equity y venture capital se ha expandido a un mayor acceso.

En las bolsas buscan darles un mayor espacio a los emprendedores para levantar capital. Córdoba resaltó la iniciativa ScaleX de la Bolsa de Santiago, donde las startups pueden emitir acciones particulares con un proceso simplificado y el apoyo de un sponsor. El objetivo, indicó, es convertir esta iniciativa en una regional. “Es necesario atraer otro tipo de inversionistas a las conversaciones”, dijo.

Desde Colcapital, la asociación colombiana de firmas de capital privado, concuerda con el diagnóstico. En la región, comentó, se ha visto una extensión en los procesos de inversión. Mientras antes un fondo invertía tras un due dilligence de alrededor de un año, mientras que “hoy está tomando unos dos años y medio”, indicó María Andrea Villanueva, subdirectora de la organización gremial.

Esto, agregó, subraya la necesidad de expandir la base de inversionistas: “El reto es lograr un mayor número de jugadores y una mayor diversidad”. De todos modos, la industria se ve dinámica. Si bien el número de gestoras se mantiene estable, según describió la ejecutiva, “se están viendo más transacciones y fondos nuevos de los mismos gestores”.

El tema del capital de riesgo también estuvo presente en un panel dedicado al venture capital, como “un mercado en expansión”. Ahí, expusieron su perspectiva Pablo Fernández, General Partner de Venturance Alternative Assets; Andrés Pesce, CEO de Kayyak Ventures; José Tomás Daire, CEO de CF Inversiones FO; y Salvador Said, cofundador de Grupo Said FO/30N Ventures.

Inversión en alternativos

Esta clase de activos –cada vez más popular en América Latina– tuvo un espacio prominente en el cumbre de Black Bull en Santiago, un mercado donde la oferta en este segmento es variada y competitiva.

En un panel dedicado a las tendencias y estrategias de activos alternativos en la gestión del patrimonio familiar, Jaime Herrera, subgerente de Negocios en Desarrollo de ScaleX, relató la experiencia de este mercado, donde han tenido colocaciones de compañías de envergadura equivalente a small y mid cap. El interés, explicó, ha sido transversal, incluso de compañías ubicadas fuera de Chile.

La visión de los gestores de alternativos también es auspiciosa. Esta clase de activos, indicó Nicolás Varas, gerente comercial de Fynsa AGF, presentan una “oportunidad importante” para el país, especialmente en el espacio de deuda privada, donde reportan “harto apetito” por soluciones de financiamiento inmobiliario. “La deuda te ofrece un buen retorno”, acotó.

Eso sí, Mauricio Cañas, director de Estrategia de BTG Pactual Chile, advirtió que hay un desafío particular para América Latina. En general, dijo, el retorno adicional que se consigue por invertir en activos alternativos, por sobre los mercados líquidos, no es tan alto como, por ejemplo, los múltiplos de las bolsas. De todos modos, el ejecutivo recalcó que “hay muy buenas historias” para los managers especializados.

“Lo más difícil del trabajo es el exit”, sumó Roberto Loehnert, Founding Partner de Venturance Alternative Assets. No se trata, para el ejecutivo, de tener la cartera más vistosa de startups, sino invertir en compañías que puedan ofrecer salidas atractivas para los inversionistas. Además, enfatizó en la importancia de la diversificación en este tipo de inversiones, tanto a nivel de activo subyacente y de estrategia como de GP e incluso vintages.

El mercado inmobiliario también tuvo un espacio privilegiado en las conversaciones de la cumbre de Black Bull. El debate en torno a real estate internacional estuvo en manos de Richard Perales, portfolio manager de FIBRA Activos Inmobiliarios; Baloys Tiburcio, Senior Managing Director de Orange Investments; y María Álvarez, Partner de Vida Fund. Por su parte, el espacio dedicado al mundo inmobiliario chileno contó con las perspectivas de Germán Honorato, socio fundador de LCH Invest; Alberto Ureta, gerente general de Grupo Inmobiliario Nialem; y Cristián Boetsch, gerente general de BE Capital Family Office.

La familia detrás del patrimonio

Además de la acción en las carteras y mesas de dinero, varios de los temas presentados en los dos días de la Andean Region Family Office & Investors Summit estaban relacionados con la gestión de las personas que están en el corazón de las familias empresarias.

Esto incluye al protagonista de la segunda jornada del evento: Álvaro Peña Ospina, vicepresidente ejecutivo de APG Capital Investments. Trayendo la visión de un actor de segunda generación en un relevante family office colombiano, el profesional entregó un cándido relato de la historia de complicaciones empresariales que lo llevaron a hospitalizarse.

Luego de que el grupo empresarial fundado por su padre creciera con fuerza en la que llamó la “década dorada” de Colombia, período en que convirtieron la empresa familiar y la convirtieron en riqueza financiera, emprendieron un rumbo de crecimiento acelerado. Entonces, el ciclo económico cambió y el panorama se ensombreció para el grupo, que a esas alturas tenía un complejo entramado societario.

“Vivía las frustraciones, porque las cosas cambiaban tan rápido que se salía de control”, indicó Peña, narrando un período marcado por la frustración, la presión, la tensión familiar y las pérdidas, incluyendo un par de fallecimientos de cercanos. “Hay que tener hambre y despertar con ambiciones todos los días, pero hay que aprender a conservarlo”, indicó. En su experiencia, tomó 25 años construir la riqueza de su familia, pero se destruyó mucho más rápido.

Después de un período de recuperación al alero de la Fundación Creser, el ejecutivo de APG Capital Investments cambió su visión del patrimonio familiar, poniendo al centro la “pasión colectiva” como fuente de motivación, lo que asegura una mayor continuidad. Además, restructuraron su firma, teniendo las conversaciones difíciles de la estrategia de desinversión, a instalaron fondos para nuevas oportunidades de negocios. “Desde la pasión colectiva lograríamos unos resultados que nunca hubiera imaginado”, aseguró.

Gestionando la familia empresarial

El tema de la sucesión en las empresas familiares es uno de las temáticas más relevantes en el mundo de los family offices, por lo que no sorprende que el evento de Black Bull le dedicara un panel de discusión entero. Esta instancia contó con visiones de miembros de familias empresarias y personas que trabajan con ellos en sus negocios.

La primera en tomar la palabra fue Ana María Tampe, gerente general de Inversiones Moncuri, quien recomendó separar las aguas –y mitigar el componente más emocional ligado a los patrimonios familiares– con un gobierno corporativo para la empresa y otro para la familia. Además, recomienda crear un comité de sucesión, que ayude en variables clave, con la mantención del patrimonio y el resguardo de los miembros de la familia y la operación empresarial.

En esa línea, Fadua Gajardo, directora ejecutiva del Instituto de Directores de Chile (IDDC), recomendó profesionalizar las conversaciones al interior del family office. “Hablamos de control de riesgo y gestión” cuando hablamos de un gobierno corporativo”, indicó, agregando que “no hay una única receta” y que su configuración depende de la familia. En particular, recomienda crear protocolos para guiar las direcciones.

Por su parte, Marisa Ansaldo, socia de Juguetes Ansaldo, entregó la perspectiva de la cuarta generación en la familia empresarial. La profesional destacó que –con miras a definir para todos la misión y visión de la empresa– se puede ir interiorizando a las nuevas generaciones desde la juventud. “Nada es ideal”, recalcó, asegurando que han tenido su cuota de problemas, “pero siempre está esa unión de la familia que hay detrás”. Eso sí, agregó, es fundamental que las distintas personas de la familia se comuniquen y transmitan sus inquietudes.

Es más, hubo un espacio dedicado especialmente para el tema de las educación y liderazgo en la “próxima generación”. Esta tarea estuvo en manos de Giangranco Arata, profesor de la Pontificia Universidad Católica de Valparaíso (PUCV); Carolina Pérez, CEO del single-family office chileno Celta Inversiones; y Jaime Ale, director gerente de Ale Asociados.

Género, cumplimiento y estructuración

El panel dedicado al liderazgo femenino contó con la presencia de profesionales de distintas aristas de la industria financiera, compartiendo sus experiencias y reflexiones y escuchando los relatos de algunas asistentes.

Paula Valenzuela, directora de la Bolsa de Santiago, se enfrentó a la pregunta “¿Ahora qué?” cuando concluyó su período de 14 años como CEO de Fundación Generación Empresarial. Entonces, puso su mira en el directorio de la principal bolsa de Chile y empezó a trabajar y a hacer networking hasta conseguirlo. En base a esa experiencia, destacó dos pilares fundamentales para avanzar en la industria: “tener foco en lo que uno quiere” y saber recurrir a redes de contactos.

Magdalena Guzmán, directora ejecutiva de la Asociación Chilena de Venture Capital (ACVC), también enfatizó en la importancia de generar contactos. “Desarrollar esas redes es fundamental”, indicó. Además, agregó, es fundamental visibilizar a mujeres que ocupen “mandos medios”, que después pueden subir a cargos más elevados dentro de las organizaciones.

Por su parte, Andrea Nazar, Managing Director de Criteria MFO y Country Head para Chile de la organización We are MEF, recalcó la visibilidad y la generación de networking como desafíos particulares para las mujeres en la industria. Por otro lado, también enfatizó en los estilos personales: “Hay distintos tipos de liderazgo”, recalcó, y cada mujer debe encontrar cuál tiene más sentido con su personalidad. “Es importante visibilizar los distintos estilos de liderazgos femeninos”, acotó.

Por su parte, quedó en manos de Cristián Blanche, socio fundador de Tax Advisors; Pablo Greiber, socio abogado de EY; Sebastián Gallo, Director of Tax & FO’s Services de Holding Pérez Companc FO; y Ximena Niño, Tax Partner de Deloitte discutir materias de cumplimiento fiscal y gestión eficiente.

Además, el congreso contó también con un espacio dedicado a la estructuración familiar, a la que calificaron como un pilar del éxito en las empresas familiares. Allí, también presentó su visión Marisa Ansaldo de Juguetes Ansaldo, junto con Andrés Vial, presidente de Familias Empresarias de Chile (FEC), y Arnaldo Flores, director general de Tienda Flores.

La firma fundada por Tommy Campbell y Regina García Handal, White Bridge Capital, anunció el lanzamiento de su nueva sección, White Bridge Credit Advisory.

La nueva dirección estará “dedicada a proporcionar soluciones de préstamos personalizadas para clientes de alto poder adquisitivo y oficinas familiares mediante la asociación con family offices y RIAs”, publicó la firma en LinkedIn.

Estará liderada por Aashish Ponda, quien se une como miembro fundador de White Bridge Credit Advisory, y aporta más de 30 años de experiencia en préstamos estructurados, negociación de crédito y préstamos directos.

Llega procedente de Citi donde se desempeñó como director global de Préstamos Estructurados en Citi Global Wealth y tiene una amplia experiencia en mercados financieros globales, fondos de cobertura y financiamiento respaldado por activos.

Contador público y abogado de formación, Ponda también es profesor adjunto en la New York University, “lo que refleja su compromiso con el avance de la innovación y la educación financiera”, agrega el comunicado.

Según la información de White Bridge Capital, la empresa está diseñada para abordar la creciente necesidad de una gestión de pasivos sofisticada, soluciones de crédito a medida y servicios de asesoramiento de activos de lujo.

Estará liderada por

Estará liderada por