Los incendios forestales en California se han catalogado como los más dañinos en la historia del estado de la costa Oeste con decenas de víctimas entre muertos y desaparecidos. Además, las pérdidas económicas superan cifras incalculables que preocupan a la SEC ante el posible impacto en los mercados.

En este contexto, los oficiales de la SEC “evaluarán la posibilidad de otorgar exenciones en los plazos de presentación y otros requisitos regulatorios para aquellos afectados por los incendios”, dijo el regulador en un comunicado este miércoles.

Además, las divisiones y oficinas de la SEC que supervisan empresas, contadores, asesores de inversión, fondos mutuos, brokers dealers, agentes de transferencia y otras entidades y profesionales de inversión regulados continuarán observando de cerca los acontecimientos, agrega el texto.

El regulador alentó a las entidades y profesionales de inversión impactados por los incendios forestales en California a contactar al personal de la SEC para plantear preguntas o preocupaciones y en consecuencia puso a disposición las siguientes oficinas:

El personal de la División de Exámenes en la Oficina Regional de Los Ángeles de la Comisión puede ser contactado por teléfono al 323-965-3998 o por correo electrónico a losangeles@sec.gov

El personal de la División de Finanzas Corporativas puede ser contactado por teléfono al 202-551-3500 o mediante el formulario en línea.

El personal de la División de Gestión de Inversiones puede ser contactado por teléfono al 202-551-6825 o por correo electrónico a imocc@sec.gov

El personal de la División de Mercados y Operaciones puede ser contactado por teléfono al 202-551-5777 o por correo electrónico a tradingandmarkets@sec.gov

El personal de la Oficina de Valores Municipales puede ser contactado por teléfono al 202-551-5680 o por correo electrónico a munis@sec.gov

Por otro lado, la Oficina de Educación y Defensa del Inversor de la SEC emitió una alerta instando a los inversores a estar atentos a posibles fraudes relacionados con los incendios forestales en California.

Asimismo, fomenta que los inversores verifiquen los antecedentes de cualquier persona que les ofrezca una inversión utilizando la herramienta gratuita y simple de búsqueda disponible en Investor.gov.

Por último, la SEC recomendó a los inversores a mantenerse vigilantes ante posibles estafas relacionadas con los incendios forestales en California y verificar los antecedentes de cualquier persona que les ofrezca inversiones utilizando la herramienta gratuita en Investor.gov.

Las personas que tengan problemas para acceder a sus cuentas de valores o que enfrenten inquietudes similares relacionadas con los incendios pueden comunicarse con la Oficina de Educación y Defensa del Inversor al 1-800-SEC-0330 o por correo electrónico a help@sec.gov.

En el mundo empresarial actual, las fusiones, adquisiciones y reestructuraciones de pasivos han dejado de ser excepciones, para convertirse en estrategias clave de crecimiento y sostenibilidad. Sin embargo, el éxito de estas operaciones no reside únicamente en el análisis técnico o en el cumplimiento de procedimientos, sino en una preparación estratégica integral que considere todos los factores relevantes para la toma de decisiones.

Desde nuestra perspectiva, el proceso previo a cualquier transacción es tan importante como la negociación misma. La preparación de una empresa para una posible venta, por ejemplo, no sólo incluye aspectos financieros y legales, sino también una evaluación honesta de su posición en el mercado, su potencial de crecimiento y los desafíos que enfrenta. Resolver problemas internos, anticipar contingencias y establecer una narrativa coherente son pasos esenciales para presentar una compañía que inspire confianza y atractivo.

Del lado del comprador, tener una visión clara del propósito de la adquisición es crucial. ¿Se busca ampliar el mercado, incorporar tecnología, mejorar la eficiencia operativa o fortalecer una posición estratégica? Cada objetivo requiere una planificación distinta y entender estos matices es lo que permite que una transacción no sólo sea exitosa en el corto plazo, sino también estratégica a largo plazo.

El concepto de sinergias adquiere aquí un peso especial. Las fusiones y adquisiciones no deben entenderse como simples sumas de activos, sino como una oportunidad para generar valor conjunto. Sin embargo, estas sinergias no se materializan automáticamente; requieren una integración cuidadosamente planificada, que tome en cuenta las culturas organizacionales, los objetivos estratégicos y la capacidad de los equipos para trabajar juntos.

La transparencia y la confianza también son elementos fundamentales. En las negociaciones, un enfoque ético y directo evita malentendidos y permite que ambas partes se enfoquen en lo que realmente importa: construir una relación sostenible y beneficiosa. Esto no significa ignorar los riesgos, sino enfrentarlos con una actitud constructiva que facilite soluciones en lugar de conflictos.

Finalmente, en el caso de las reestructuraciones de pasivos, el enfoque debe ser aún más estratégico. Aquí, más que resolver problemas puntuales, el objetivo debe ser transformar la estructura financiera de la empresa para hacerla más resiliente y adaptable a los desafíos futuros. Las soluciones efectivas no sólo alivian la presión financiera, sino que también abren nuevas oportunidades de crecimiento y fortalecen la confianza de los stakeholders.

En un entorno tan dinámico y competitivo, las fusiones y adquisiciones son mucho más que transacciones. Son herramientas para construir futuro. Y ese futuro no se define en el momento de firmar un contrato, sino en la preparación, la visión estratégica y la capacidad de ejecutar con propósito y claridad.

Pixabay CC0 Public Domain. ¿Cómo son y cómo invierten los family offices?

Los family offices en las Américas están observando crecientes diferencias en las prioridades y el enfoque entre los fundadores y la próxima generación, según una nueva investigación de Ocorian.

El estudio, realizado entre profesionales de family offices en Estados Unidos, Canadá, Bermudas y las Islas Caimán, que colectivamente administran alrededor de 32.800 millones de dólares en activos, encontró que el 93% señala diferencias generacionales en sus familias, y un 33% considera que dichas diferencias son significativas.

La mayor área de diferencia identificada por el 68% de los encuestados es la inversión en activos digitales, mientras que el 52% señala diferencias en ESG e inversión de impacto. Aproximadamente la mitad dice que hay discrepancias en el enfoque hacia los mercados privados, mientras que la asignación de activos y la estrategia de inversión son temas controvertidos para el 34%.

Estas diferencias en enfoques y prioridades están impulsando un mayor enfoque en la planificación de la sucesión, con todos los ejecutivos encuestados afirmando que se necesita trabajar más en este aspecto.

Un 93% informa que hay una sucesión natural de la riqueza y el liderazgo en los family offices para los que trabajan.

Por otro lado, un 92% señala que garantizar una gobernanza adecuada para satisfacer las necesidades y expectativas de los miembros de la familia es el mayor desafío que enfrentan.

La investigación también reveló que el 77% dice que sus family offices se han profesionalizado en términos de operaciones y estructura en los últimos cinco años. El otro 23% afirma que su family office ya era profesional.

Un área importante de profesionalización destacada en el estudio es el fortalecimiento de la constitución familiar o la introducción de una, señalado por el 62% de los encuestados. Más de la mitad (54%) indicó que el aumento del apoyo por parte de proveedores externos ha ayudado a profesionalizar los family offices.

Ocorian es un proveedor global especializado en servicios para individuos de alto patrimonio neto y family offices, instituciones financieras, gestores de activos y empresas y cuenta con un equipo especializado para atender family offices.

Invertir a largo plazo en productos cotizados (ETPs) apalancados sobre acciones individuales ofreció el año pasado la posibilidad de obtener retornos anuales superiores al 2.700% en 2024, según datos de GraniteShares, un emisor global de ETPs.

Las acciones de tecnología e inteligencia artificial lideraron el camino, con la empresa de software empresarial Palantir Technologies generando rendimientos del 2.716% a los inversores que adoptaron una posición larga apalancada de tres veces. Además, el fabricante de chips Nvidia ofreció un retorno del 689%. El resto de los cinco principales desempeños incluyó a Spotify y Netflix, además del banco británico Barclays.

GraniteShares predice que las grandes empresas tecnológicas y las «Siete Magníficas», que lograron fuertes retornos en 2024, continuarán teniendo un comportamiento destacado en el próximo año, con las acciones estadounidenses alcanzando nuevos máximos en el nuevo año. La firma cree que varios factores podrían impulsar una subida continua en la cotización de las acciones de Estados Unidos este año, entre ellos, un posible aumento en la liquidez del mercado, un bajo riesgo de recesión en Estados Unidos, un mercado laboral ajustado, un fuerte gasto personal y la continua revolución de la inteligencia artificial.

Will Rhind, fundador y CEO de GraniteShares, afirma que un enfoque clave para los inversores durante todo el año ha sido la posibilidad de lograr mayores rendimientos en sectores como la inteligencia artificial, la tecnología y las criptomonedas, «algo que se refleja en el desempeño de los cinco principales ETPs del año».

Asimismo, añade que con los ETPs, «los inversores sofisticados pueden tomar posiciones largas y cortas en acciones individuales populares, para aprovechar oportunidades tácticas e incluso beneficiarse de posibles caídas» y matizó que los productos cotizados de la firma «están diseñados para horizontes de inversión a corto plazo, pero también pueden mantenerse de manera rentable durante períodos más largos, donde el efecto compuesto del apalancamiento diario puede ser beneficioso si existe una tendencia clara».

GraniteShares ofrece una variedad de ETPs listados en bolsas del Reino Unido, Italia y Alemania. Estos incluyen una gama de ETPs diarios cortos y apalancados sobre acciones individuales que replican el comportamiento de algunas de las empresas más populares en los mercados británico, estadounidense y europeo.

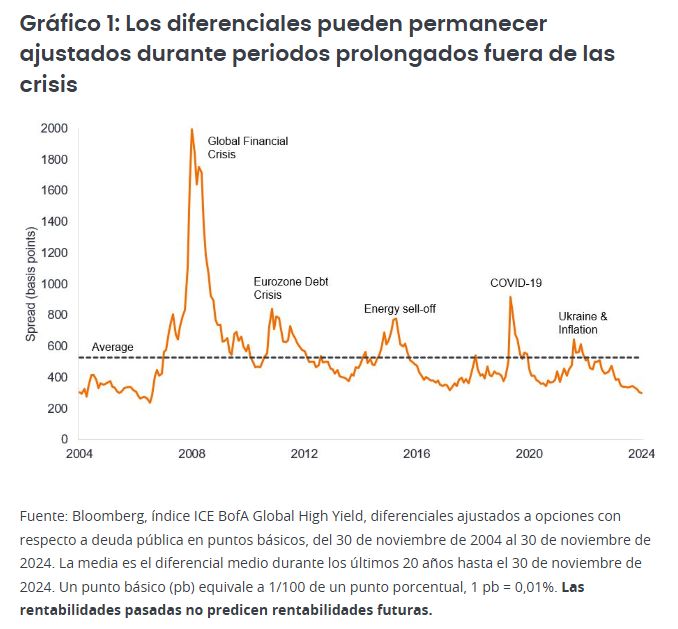

Los bonos high yield avanzaron en 2024, beneficiándose tanto de sus altas rentabilidades como del impulso procedente del endurecimiento (a la baja) de los diferenciales de crédito, lo que tuvo el efecto de generar plusvalías, al reducir el rendimiento. Creemos que 2025 debería ser otro año positivo para el high yield, aunque es más probable que las rentabilidades se vean impulsadas por la renta a medida que vaya disminuyendo el estrechamiento de los diferenciales y esto dé cabida a cierta ampliación.

Con los diferenciales de crédito en el extremo ajustado (inferior) de su rango, es difícil que se estrechen mucho más. Sin embargo, el rendimiento de los bonos high yield se encuentra cerca de la mitad del punto en el que se han estado negociando en los últimos 20 años.1 Dado que es probable que los bancos centrales apliquen nuevas rebajas de los tipos de interés en 2025, creemos que los inversores seguirán viendo atractivo en los bonos high yield, teniendo en cuenta su rendimiento medio del 5,6% en Europa y del 7,2% en EE. UU.2

Hay cierta tensión en los mercados a la espera del nuevo gobierno de Donald Trump y la rapidez y magnitud de promulgación de sus políticas. Una diferencia con respecto a 2016, la última vez en que Trump se convirtió en presidente de Estados Unidos, es que muchos bonos high yield cotizan por debajo de su valor nominal: en promedio, 96 centavos por dólar.3

Los diferenciales están ajustados, pero no es raro que permanezcan así durante largos periodos (gráfico 1). Esto se debe a que las condiciones corporativas tardan en cambiar. Una vez que han pasado por un periodo de cambio, tienden a estabilizarse en el extremo, es decir, los diferenciales se disparan durante una crisis y tardan algún tiempo en replegarse, mientras que se mantienen bajos durante los periodos de estabilidad económica.

Es posible que el gobierno de Trump provoque perturbaciones, pero seguramente el impacto real se sentirá más entrados en 2025, ya que se necesita tiempo para legislar cambios en el gasto público o los impuestos. Los recortes de impuestos y la desregulación podrían mejorar las ganancias en áreas seleccionadas, pero estas ganancias deben compensarse con el impacto (potencialmente malo) de los aranceles y cualquier recorte del gasto de los departamentos gubernamentales. Los aranceles podrían aprobarse más rápidamente; el nivel y el alcance de sus consecuencias serán factores importantes en la manera en que esto va a afectar a los beneficios empresariales. Además, algunas de las políticas propuestas pueden ser contraproducentes; por ejemplo, la relajación de las regulaciones relacionadas con la perforación para obtener petróleo y gas podría conducir a menores beneficios para algunas empresas energéticas si el aumento de volumen se compensa con precios de la energía más bajos.

Creemos que el sentimiento positivo hacia los mercados de renta variable y de crédito puede persistir a corto plazo y mantener los diferenciales bajos. Pero puede resultar más complicado en la segunda mitad de 2025 por tres razones. En primer lugar, creemos que, para entonces, la Reserva Federal (Fed) de EE. UU. podría haber pausado las rebajas de los tipos, eliminando esta ventaja; en segundo lugar, es probable que las rebajas de tipos más pronunciadas de Europa hagan bajar el rendimiento de la deuda pública, pero esto puede hacer que los diferenciales europeos se ajusten más para evitar que el rendimiento de los bonos high yield sea demasiado bajo; en tercer lugar, es probable que los mercados de renta variable se enfrenten a una corrección en algún momento y los diferenciales de high yield suelen ampliarse cuando los mercados de renta variable se debilitan.

A los bonos high yield no les faltaron compradores en 2024 a pesar de un notable aumento de la oferta, y creemos que esto puede continuar durante la mayor parte de 2025. Creemos que un high yield de mejor calidad debería seguir generando el apetito de los inversores, ya que la bajada de los tipos de interés fomenta la búsqueda de rendimiento. Irónicamente, el hecho de que el high yield y los cupones (pagos de intereses a los inversores) son más altos de lo que lo eran hace unos años puede generar una demanda adicional de bonos. Esto se debe a que muchos inversores optan por reinvertir los beneficios. La composición de la base de compradores de bonos high yield también ha mejorado, ya que hay más propietarios institucionales de empresas de seguros y de fondos de renta fija de rentabilidad total.4

Existe el riesgo de que las empresas adelanten la emisión al primer semestre de 2025 para tratar de adelantarse a las consecuencias de los aranceles. Del mismo modo, la perspectiva de que la Fed no rebaje los tipos tanto como esperan los mercados podría llevar también a más prestatarios endeudados luchando por obtener financiación. Creemos que la dispersión se hará más evidente a medida que avance el año, con una separación cada vez mayor entre los prestatarios en dificultades y aquellos más fuertes.

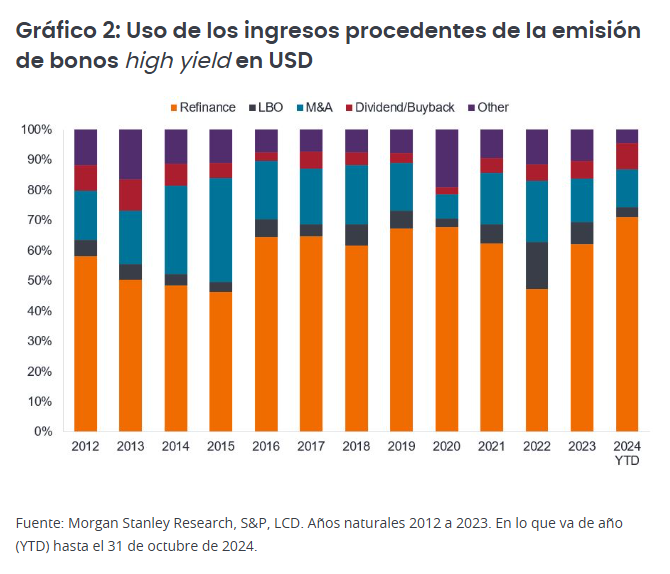

Sin embargo, en general, las empresas de high yield no han sido imprudentes con sus préstamos. La mayor parte de los ingresos procedentes de las emisiones de bonos se han utilizado para refinanciar la deuda existente en lugar de para participar en actividades típicamente menos favorables a los bonos, como las fusiones y adquisiciones (M&A), o para financiar dividendos o recompras de acciones. Las compras apalancadas (LBO) en este momento están restringidas por el hecho de que el mercado de renta variable es muy fuerte, por lo que los múltiplos precio-beneficio son altos: los compradores desconfían de pagar de más.

La agenda pro-crecimiento de Trump, unida a un ritmo más rápido de las rebajas de los tipos de interés en Europa, podría impulsar los «espíritus animales» de las empresas y llevar a un repunte en las fusiones y adquisiciones, al igual que la desregulación. Esto podría llevar a una mayor emisión de bonos. En cierto modo, esto podría verse como negativo porque es necesario satisfacer más oferta con más demanda. Sin embargo, las fusiones y adquisiciones podrían resultar positivas para las empresas high yield objeto de adquisición. Esto es especialmente cierto en el caso de los títulos con más tensión (con diferenciales más altos), en los que la calificación crediticia puede mejorar si la adquiere una entidad más fuerte.

Las tasas de impago se han mantenido modestas (de hecho, la tasa de impago a 12 meses de EE. UU. cayó a un mínimo de 29 meses de solo el 1,14 % a finales de noviembre de 20245) y las áreas tensas del mercado se han anunciado perfectamente. Nos consuela el hecho de que los niveles de apalancamiento (deuda/beneficios) se sitúan en los niveles medios de los últimos 20 años o por debajo de estos en EE. UU. y Europa. Los tipos de interés más altos de hoy en comparación con hace unos años significa que la cobertura de intereses (ganancias/gastos por intereses) ha caído desde los máximos recientes, pero simplemente ha vuelto a los niveles medios.6

Los riesgos para los fundamentales de las empresas son externos (los aranceles causan cierta pérdida de ingresos y menores beneficios) o internos (las empresas optan por endeudarse más, por algunas de las razones que se ilustran en el gráfico 2). Esperamos un deterioro moderado a medida que avanza el año.

Una característica notable de 2024 fueron los continuos cambios en las expectativas de las rebajas de los tipos. Esto creó oportunidades para inclinar las carteras regionalmente en función de las expectativas de crecimiento económico y la dirección del rendimiento de los bonos. Es probable que en 2025 se mantenga ese enfoque dinámico.

Si bien tratar de adivinar las intenciones de Trump puede ser un despropósito, debemos tomar al pie de la letra su deseo de instaurar aranceles. Es probable que algunas de las propuestas más extremas sean una táctica de negociación más que el resultado final. Si bien el consenso es pensar que la agenda de Trump probablemente hará que la economía estadounidense tenga una rentabilidad superior y que los aranceles supongan un lastre para la economía europea, creemos que puede haber algunas compensaciones útiles. Es probable que la política monetaria tenga que esforzarse más y que el Banco Central Europeo tenga que rebajar los tipos más rápidamente. Siempre que no se produzca un desplome en los ingresos de las empresas high yield, esto podría incluso ayudar a aliviar las preocupaciones de refinanciación entre algunos de los prestatarios más endeudados. Desde el punto de vista político, la presidencia de Trump también puede acelerar la resolución del conflicto entre Rusia y Ucrania, aliviando un problema preocupante para Europa. Del mismo modo, las elecciones en Alemania podrían llevar a reformas estructurales que permitan una agenda más favorable al crecimiento.

Una cosa está clara. Con un presidente menos predecible en la Casa Blanca, los mercados estarán menos seguros de lo que les espera a la vuelta de la esquina. Una mayor incertidumbre justifica una gestión más cuidadosa.

Tribuna de Brent Olson y Thomas Ross, gestores de carteras de renta fija de Janus Henderson

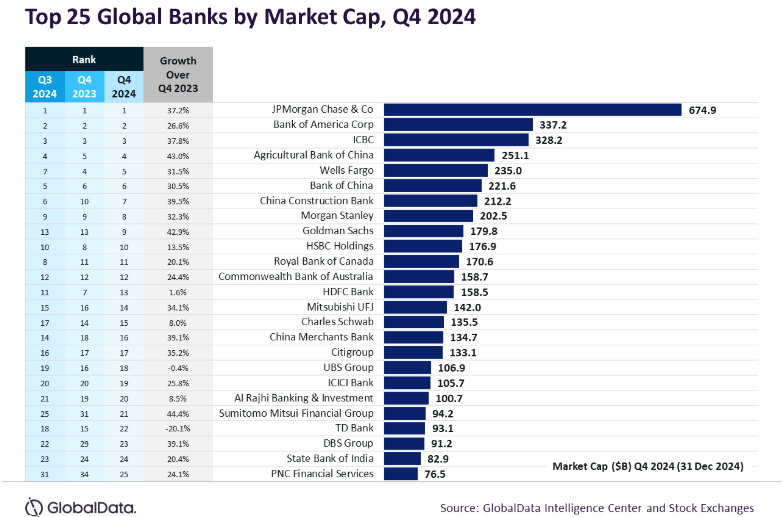

La capitalización bursátil agregada de los 25 principales bancos mundiales aumentó un 27,1% interanual, alcanzando los 4,6 billones de dólares en el cuarto trimestre finalizado el 31 de diciembre de 2024, en comparación con el mismo período finalizado el 31 de diciembre de 2023, según GlobalData. La mayoría de los valores subieron en el cuarto trimestre, beneficiándose de los recortes de los tipos de interés de la Reserva Federal de Estados Unidos, mientras que otros mercados regionales sufrieron presiones en medio de las preocupaciones por los aranceles comerciales, según GlobalData, una empresa especializada en análisis de datos e investigación.

Murthy Grandhi, analista de perfiles de empresas de GlobalData, comenta: “La Reserva Federal implementó recortes consecutivos de las tasas de interés de 25 puntos básicos en noviembre y diciembre de 2024. Sin embargo, en diciembre de 2024, la Fed provocó una ola de ventas en el mercado de valores al reducir el número proyectado de recortes de las tasas de interés para 2025. Este ajuste fue impulsado por las preocupaciones sobre la persistente inflación persistente. China dio a conocer una serie de medidas de estímulo durante el último trimestre, ampliando su apoyo más allá de los recortes tradicionales de las tasas de interés. El banco central del país enfatizó su compromiso de apoyar el crecimiento económico reduciendo el coeficiente de reservas obligatorias, revisando las condiciones de las hipotecas y brindando apoyo de liquidez para las recompras de acciones. Sin embargo, no todas estas medidas se han implementado por completo y su impacto sigue siendo limitado hasta la fecha”.

Los bancos estadounidenses lideran la tabla

JPMorgan Chase sigue siendo el banco más grande del mundo por MCap, registrando un aumento del 37,2% a 674.900 millones de dólares para fines del cuarto trimestre de 2024. Este crecimiento fue impulsado principalmente por mayores tarifas de gestión de activos en sus divisiones de Asset & Wealth Management y Consumer & Community Banking, así como un notable aumento en las tarifas de banca de inversión, lo que le permitió superar a sus competidores, según los expertos de GlobalData.

Goldman Sachs fue testigo de un crecimiento estelar del 42,9%, que lo impulsó al noveno lugar en la tabla desde la 13.ª posición en el trimestre anterior. El crecimiento refleja su éxito en los mercados de capitales y los negocios de asesoría, según GlobalData.

Sin embargo, el MCap de TD Bank disminuyó un 20,1% a 93.100 millones de dólares, luego de un decepcionante beneficio en el cuarto trimestre que no alcanzó las estimaciones de los analistas. El banco también suspendió varios de sus objetivos de crecimiento financiero a medio plazo tras no cumplirlos para el año fiscal 2024.

“Además, TD Bank aceptó pagar una multa superior a los 3.000 millones de dólares tras declararse culpable de infringir las normas estadounidenses contra el blanqueo de dinero. Los cuatro grandes bancos chinos ven un aumento del 30% al 40% El valor de mercado de los cuatro principales bancos de China (ICBC, Bank of China, Agricultural Bank of China y China Construction Bank) experimentó un crecimiento de entre el 30% y el 40% a lo largo del año. Fue impulsado en gran medida por el paquete de estímulo anunciado en septiembre de 2024. Este paquete comprendía una serie de medidas monetarias, incluidos recortes de las tasas de interés y una reducción del coeficiente de reservas obligatorias para los bancos”, subrayan los expertos de GlobalData.

Estas acciones estaban diseñadas para inyectar aproximadamente entre 113.000 y 114.000 millones de dólares en la economía, con el objetivo de mejorar la liquidez, revitalizar el mercado inmobiliario y estabilizar los mercados financieros. Los bancos europeos presentaron resultados dispares.

HSBC Holdings vio un modesto aumento en su capitalización de mercado del 13,5% hasta alcanzar los 176.900 millones de dólares, ya que se centró en su estrategia centrada en Asia. UBS Group se enfrentó a un estancamiento con su MCap cayendo ligeramente (-0,4%) debido a los desafíos de integración tras su adquisición de Credit Suisse. Los bancos indios demostraron resiliencia, con ICICI Bank emergiendo como un actor destacado, con su MCap creciendo un 25,8% hasta los 105.700 millones de dólares, destacando la fortaleza del ecosistema de crédito y banca digital en expansión de la India.

Sin embargo, el crecimiento de la capitalización de mercado de HDFC Bank se mantuvo moderado, registrando solo un aumento del 1,6% a 158.500 millones de dólares, debido a la creciente competencia y las presiones de costos.

Grandhi concluye: «GlobalData predice que los aranceles que se espera que se impongan bajo la administración de Trump y los recortes de impuestos planificados en 2025 pueden compensarse entre sí. Sin embargo, los riesgos como el aumento de la deuda soberana, un dólar más fuerte, las salidas de divisas de los mercados emergentes, las tensiones geopolíticas en Asia occidental, el estímulo económico de China y el carry trade del yen son factores clave que probablemente influyan en el desempeño del mercado y el crecimiento económico».

Merrill Wealth Management anunció el lanzamiento de su Ultra-High-Net-Worth (UHNW) Advisory Group, un equipo de más de 25 especialistas liderado por Rob Romano, director de Capital Markets Investors Solutions. El grupo está dedicado a crear soluciones integrales de riqueza e inversión para clientes que pertenecen a esa clasificación patrimonial, dice el comunicado de la firma.

También asistirá a los asesores en la elaboración de carteras personalizadas, incluida la asignación de activos a medida, la construcción de carteras multiactivos y la selección de gestores de inversiones tradicionales y alternativas, indicó la empresa.

Además de proporcionar soluciones de inversión personalizadas, el equipo servirá como punto de contacto para los asesores, ayudándolos a acceder a la gama completa de servicios de Bank of America, tales como préstamos personalizados, servicios fiduciarios y patrimoniales a través de Bank of America Private Bank, filantropía, servicios de arte y soluciones para oficinas familiares.

“La creación de un grupo dedicado para apoyar mejor el compromiso con los clientes UHNW es el último ejemplo de cómo estamos apoyando a nuestros asesores mientras sirven a sus clientes y hacen crecer sus negocios”, dijo Brian Partridge, director de Investment Solutions Group Specialist.

¿Hacia dónde nos dirigimos en 2025? Reina la incertidumbre, por lo que debemos sacar el telescopio y observar el devenir de acontecimientos. Un dato importante es que hablaremos del cambio. Los mercados responden al cambio, no al nivel, y las cosas podrían cambiar mucho en 2025.

La economía va bien a nivel mundial y está cobrando cierto impulso coyuntural en Estados Unidos. Incluso las regiones de lento crecimiento, como Europa y China, muestran poco riesgo de caer en recesión. Ciertos elementos (como los aranceles) pueden redistribuir el crecimiento, pero deberían tener menos incidencia en el crecimiento mundial agregado. Lo mismo ocurre con las rebajas de impuestos. En resumen, esperamos que el crecimiento se modere algo en 2025. La desinflación, un factor propulsor durante los últimos 18 meses, ha quedado atrás en gran medida. Los principales bancos centrales (excepto Japón) seguirán relajando su política monetaria a corto plazo, aunque el incumplimiento de los objetivos de inflación en EE.UU. probablemente obligará a la Reserva Federal (Fed) a hacer una pausa en el primer semestre de 2025.

La clara victoria del Partido Republicano en las elecciones estadounidenses reescribe las reglas y tendrá importantes consecuencias a escala mundial. La combinación de aranceles, una prórroga de los recortes fiscales y la introducción de algunos nuevos es prácticamente segura. Las reformas migratorias deberían ser una preocupación mayor que los aranceles y podrían ralentizar sustancialmente el crecimiento del empleo en los próximos dos o tres años. Si a esto añadimos la desregulación, lo más probable es que se produzca una modesta desaceleración del crecimiento del producto interior bruto (PIB) de Estados Unidos. Sin embargo, ya hay un afán notorio en recortar el gasto público que no formaba parte del programa original. Aunque es improbable que se apliquen recortes contundentes del gasto antes de la segunda mitad de 2025, de producirse lastrarían las perspectivas de crecimiento.

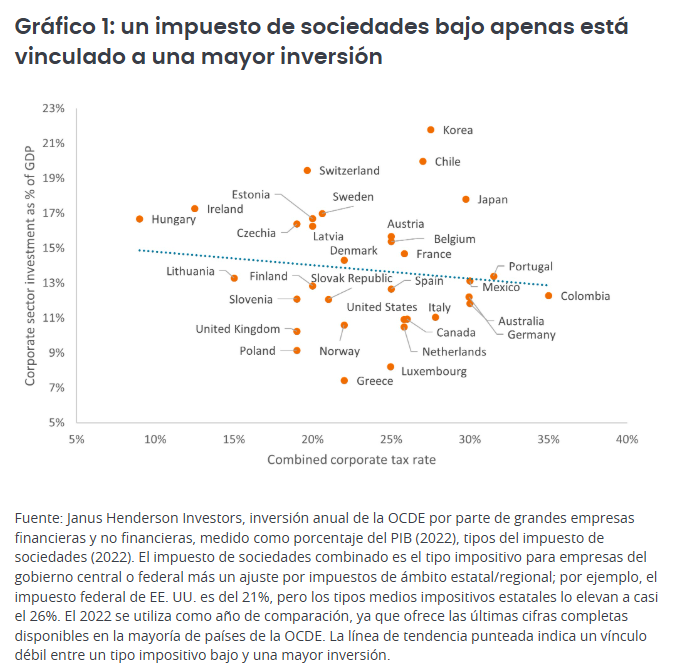

Es casi seguro que veremos una ampliación de las rebajas de impuestos que se aprobaron en la primera administración Trump, muy probablemente en el primer trimestre de 2025. Esta ampliación tendrá poca incidencia en el impulso fiscal, que ya está a punto de mostrar una leve contracción en 2025. Los tipos del impuesto de sociedades en EE. UU. podrían reducirse, aunque la propuesta de rebajarlos del 21% al 15% podría tropezar con algún obstáculo para ganar suficiente impulso.

La reducción del impuesto de sociedades no reforzará sustancialmente el crecimiento (aunque la Ley de Reducción de la Inflación, a través del código tributario, ha ayudado a redirigir la inversión hacia proyectos de energía limpia). La teoría sostiene que un tipo impositivo más bajo activa la inversión, pero esto no sucede en economías con abundante capital, como se ha visto en episodios anteriores de reducción de impuestos. Las economías en desarrollo no carecen de acceso al capital, pues ya tienen los medios para emprender proyectos que son económicamente productivos. Sin embargo, unos impuestos más bajos aumentarán los beneficios después de impuestos y desempeñarán un papel importante al trasladar la riqueza a los propietarios del capital.

El efecto de los aranceles es sumamente variable, ya que depende de si los costes repercuten o no a los consumidores, así como de las fluctuaciones de los tipos de cambio y del grado de represalias. Un arancel del 60% a las importaciones chinas y del 10% al resto del mundo podría mermar entre un 1% y un 2% el crecimiento chino y entre un 0,4% y un 0,8% el crecimiento de Estados Unidos y del resto del mundo hacia 2026.1

Como los aranceles son fácilmente reversibles, no suelen fomentar proyectos caros a largo plazo para crear empleos en el país. Gran parte del miedo, y de su impacto potencial, se exagera, pues es improbable que las previsiones más extremas se materialicen en su totalidad.

Inflación: gravedad débil

La inflación ha ido siguiendo una tendencia constante a la baja. Los cuellos de botella en el suministro fueron los primeros en disiparse tras la pandemia. Luego vinieron los precios de los bienes y luego los alquileres. Estos últimos pueden moderarse aún más, pero las buenas noticias podrían acabarse ahí. Los precios de los servicios se mantienen persistentemente altos y ahora se mueven al alza. Cuando la inflación de los alquileres deje de disminuir en los próximos dos o tres meses, podría surgir un nuevo desafío a medida que la economía pierda su conveniente contrapeso a los precios persistentes de los servicios. Los aranceles agravarían aún más la tendencia.

La Fed ha expresado su confianza en que la inflación retroceda a su objetivo del 2%. Esto se debe en gran parte a la arraigada tendencia de su métrica preferida: el gasto en bienes de consumo personal (PCE) subyacente. La confianza de la Fed podría estar fuera de lugar, porque el PCE puede que esté subestimando el ritmo subyacente de las subidas de precios. Es probable que las fricciones comerciales y los aranceles impulsen la inflación del país y la mantengan por encima del objetivo del 2%.

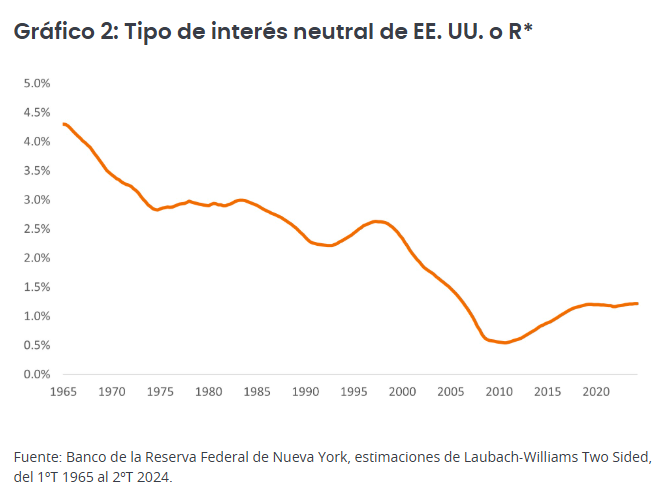

El tipo de interés neutral (R-asterisco o R*)

R* se define como el tipo de interés real que no es ni expansivo ni contractivo. Si R* es del 1% y el objetivo de inflación el 2%, en teoría, los tipos de interés oficiales deberían situarse en el 3% para que la economía esté en equilibrio. La idea es alcanzar la órbita del satélite con pleno empleo y luego hallar el tipo neutral adecuado. En el caso de un satélite, una velocidad demasiado alta (la que se necesita para viajar en línea recta) lo desplaza hacia el espacio; si es demasiado baja, lo estrella contra la tierra. Con los tipos de interés, si son demasiado altos corremos el riesgo de entrar en recesión, mientras que si son demasiado bajos, corremos el riesgo de inflación.

El problema que presenta un tipo neutral es que no es observable, aunque sí sabemos que ha subido. La Fed ha estimado que los tipos de interés oficiales neutrales han subido, aunque no sabe realmente cuánto, por lo que ha elevado sus expectativas sobre los tipos de los fondos federales (a largo plazo), desde aproximadamente un 2,5% hace cinco años al 2,9% en los últimos años. R* tocó fondo tras la crisis financiera mundial de 2008/2009, pero ha subido como consecuencia de factores a largo plazo, como la demografía y el aumento de la productividad. El excedente de ahorro mundial, que durante mucho tiempo ha sido un obstáculo para los tipos globales, está menguando a medida que más economías recurren al desahorro (es decir, los déficits presupuestarios). Los factores cíclicos también influyen.

Si el R-asterisco se estima recientemente en el 1,22% y la inflación objetivo en el 2%, esto sugiere un tipo oficial neutral del orden del 3%-3,5%. Con el tipo de interés de los fondos federales situado en el 4,5%-4,75% en noviembre de 2024, ¿significa esto que la política monetaria de EE.UU. es restrictiva? ¿Y cómo se concilia esto con una economía relativamente sólida?

Hay tres posibles conciliaciones: 1) los desfases implican que la economía aún no refleja el nivel restrictivo de los tipos; 2) el crecimiento del PIB ha sido aceptable, pero la política restrictiva se manifiesta a través de la tasa de desempleo, que ha ido tendiendo al alza; 3) la política fiscal ha sido estimulante y ha compensado parte de la política monetaria restrictiva. Este último punto es otra razón por la que la Fed probablemente recorte los tipos a un ritmo moderado.

La relajación monetaria de los bancos centrales prestará un apoyo importante a los bonos, pero nuestra opinión es que los tipos seguirán siendo más altos que en el pasado. La inflación ha tocado fondo, los aranceles están a la vuelta de la esquina y los flujos internacionales de capital son cada vez menos favorables. Los niveles de deuda pública y la oferta de crédito aumentan inexorablemente. Todo esto justifica que los tipos se mantengan altos, pero no debemos confundirlo con las razones de que los tipos sigan subiendo. Los bonos del Tesoro estadounidense a diez años ofrecen una rentabilidad del 4,3%, y los bunds alemanes a 10 años un 2,4%.3 Creemos que los inversores deberían estar sobreponderados en duración de tipos de interés.

También creemos que deberían diversificar sus posiciones de renta fija, aprovechando los atractivos rendimientos. El papel de la renta fija como diversificador de carteras debería reafirmarse y proporcionar un contrapeso a las carteras en este nuevo entorno. En nuestra opinión, es importante pensar con amplitud de miras en lo que respecta a la asignación de activos. Los activos titulizados parecen especialmente atractivos, al igual que las bolsas de deuda de mercados emergentes. A medida que los diferenciales se estrechen, nos saldrá a cuenta tener una mayor variedad de activos. La dispersión debería mantenerse alta y la selección de valores seguirá siendo crucial.

Tribuna de Jim Cielinski, director global de renta fija de Janus Henderson

La Fundación Kemper, el socio filantrópico de Kemper Corporation, ha anunciado las becas Read Conmigo School Impact Grants para apoyar la educación en español e inglés en escuelas primarias Título I.

El programa otorgará hasta 22 subvenciones anuales de 10.000 dólares cada una a escuelas elegibles en Los Ángeles, Broward, Miami-Dade y Dallas con el objetivo mejorar el bilingüismo, avanzar en el rendimiento académico y promover la comprensión multicultural.

Las escuelas elegibles incluyen escuelas primarias públicas y charter Título I en condados específicos de California, Florida y Texas. Los fondos se pueden usar para recursos de doble inmersión, mejoras tecnológicas, capacitación para educadores y actividades de participación comunitaria.

Las solicitudes estarán abiertas en el portal de subvenciones de la Kemper Foundation del 8 de enero al 9 de marzo de 2025.

Esta iniciativa se basa en el éxito de las subvenciones Read Conmigo Educator Grants y refuerza el compromiso de la Fundación Kemper de cerrar brechas de oportunidades y preparar a los estudiantes con habilidades esenciales para un mundo globalizado, concluye el comunicado.

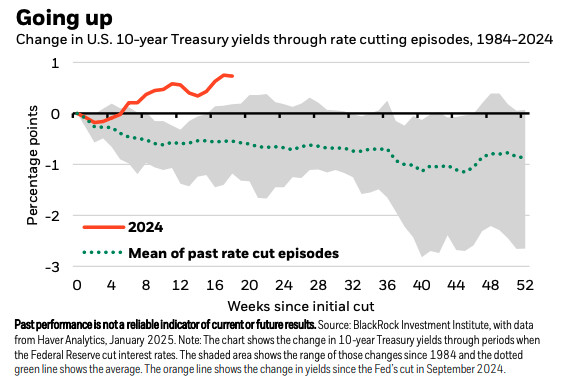

El comportamiento de los bonos acapara la atención de inversores y firmas de inversión, en un inicio de año que podría tildarse de movido para la renta fija. En concreto, y para ponernos en contexto, los rendimientos del treasury estadounidense a 10 años han subido casi 50 puntos básicos, mientras que los bunds alemanes y gilts británicos a 10 años lo han hecho en unos 40 puntos básicos.

Los analistas de Banca March explican que el giro en las expectativas de la Fed tras la reunión de diciembre y unos buenos datos de empleo en Estados Unidos están empujando la parte larga de la curva americana hasta los niveles más altos desde octubre de 2023. Sin embargo, matizan que el movimiento ha sido más contenido en los últimos días pues los inversores se mantienen a la espera de la cifra de inflación de diciembre que saldrá hoy. “Los bonos se mantienen en calma a la espera de los datos de inflación en EE.UU. Pocas novedades en una nueva sesión volátil, pero que terminó en tablas en Estados Unidos y con algo más de ventas en Europa”, indican en su análisis diario.

Por otro lado, los bonos ingleses reaccionaron bien a las palabras de Reeves ante el parlamento inglés y, esta mañana, el dato de inflación por debajo de lo esperado abre la puerta a nuevas bajadas del Banco de Inglaterra, lo que aporta cierta calma. Además, según Luke Bartholomew, economista jefe adjunto de abrdn, un pequeño descenso de la inflación será recibido con gran alivio tanto por el Ministerio de Hacienda como por el Banco de Inglaterra.

“Si los datos hubieran vuelto a ser decepcionantes, los rendimientos de los bonos habrían seguido subiendo, lo que habría aumentado la presión sobre el Ministro de Economía. La economía británica sigue enfrentándose a importantes riesgos de crecimiento e inflación, y los responsables políticos están muy centrados en la respuesta de las empresas al aumento de las cotizaciones a la seguridad social y del salario mínimo que se producirá en primavera. Pero por ahora, este dato ligeramente más moderado debería ayudar a tranquilizar a los inversores respecto a la posibilidad de que el BoE continúe con su ciclo de relajación gradual, y esperamos que la próxima bajada de tipos se produzca en febrero”, señala.

Ante estos movimientos en el mercado de bonos, BlackRock espera que los rendimientos de los bonos sigan aumentando a medida que los inversores exijan una mayor prima de plazo por el riesgo de mantener bonos. “La prima de plazo está subiendo desde niveles negativos y se encuentra en su punto más alto en una década, según los datos de LSEG Datastream. El aumento de los rendimientos de los bonos del Reino Unido (gilts) muestra cómo las preocupaciones sobre la política fiscal pueden impulsar tanto la prima de plazo como los rendimientos de los bonos al alza. La refinanciación de la deuda corporativa a tipos de interés más altos es otro riesgo, ya que podría poner a prueba los modelos de negocio de las empresas que asumieron que los tipos de interés se mantendrían bajos”, explican.

Teniendo esto en cuenta, BlackRock señala que se mantendrá infraponderada en bonos del Tesoro a largo plazo, aunque “estamos atentos a desencadenantes que podrían cambiar nuestra perspectiva”, matizan.

Implicaciones para la inversión

Para algunas gestoras, es un buen momento para apostar por los bonos con vencimientos medios. En concreto, esta es la clase de activo preferido de Vera Fehling, directora de Inversiones para Europa Occidental de DWS, ya que tienden a funcionar bien durante un ciclo de recorte de tipos. Sus favoritos siguen siendo los bonos corporativos en euros con grado de inversión, que siguen teniendo una gran demanda y se ofrecen en una amplia gama de diversidad.

Sin embargo, Fehling se muestra algo más cauta con los bonos de alto rendimiento de baja calificación. Es cierto que los bonos de alto rendimiento europeos y estadounidenses habían sido inversiones extremadamente rentables en 2024, con un rendimiento de aproximadamente el ocho por ciento. Mientras tanto, sin embargo, los diferenciales frente a los bonos soberanos han caído a un nivel tan bajo que es muy posible que se amplíen, ejerciendo presión sobre los precios.

Por su parte, Florian Späte, estratega senior de renta fija de Generali AM, parte de Generali Investments, y Paolo Zanghieri, economista senior de Generali AM, parte de Generali Investments, ponen el foco en los bonos italianos y españoles. Según sus consideraciones, a la hora de hablar de rendimiento ajustado al riesgo, para los bonos a corto plazo (3 años), los bonos españoles son la primera opción en términos de rentabilidad ajustada al riesgo.

“No sólo ofrecen rendimientos comparativamente altos, sino que también tienen la volatilidad más baja de todos los bonos cubiertos en este segmento de vencimiento. Los bonos italianos pueden ofrecer un pequeño aumento del rendimiento, pero con una mayor volatilidad. Los Bunds a 3 años se han vuelto muy poco atractivos, ya que su volatilidad se ha disparado desde finales de septiembre. El rendimiento ajustado al riesgo de los bonos franceses a corto plazo se ha deteriorado en términos interanuales, lo que los hace menos atractivos”, explican.

Para Späte y Zanghieri, en general, el rendimiento ajustado al riesgo de los bonos a 10 años ha aumentado en términos interanuales. “Un nivel de rendimiento ligeramente inferior se ve más que compensado por una menor volatilidad. Mientras que los OAT franceses a 10 años eran una parte esencial de una cartera de bonos hace un año debido a su excelente relación rendimiento/volatilidad, los Bunds a 10 años son actualmente atractivos para los inversores orientados a la seguridad debido a su baja volatilidad. Los bonos españoles e italianos son adecuados como potenciadores del rendimiento”, indican en su análisis.

Fuerte actividad del mercado

En opinión de Felipe Villarroel, gestor de TwentyFour AM (Boutique de Vontobel), el martes fue uno de los días más activos en los mercados primarios desde hace algún tiempo. “En el sector financiero europeo, hubo emisiones en toda la estructura de capital, incluidas tres operaciones de nivel 1 adicional (AT1) de Standard Chartered, BBVA y Allied Irish Bank, un par de operaciones de nivel 2 de BPCE y Assicurazioni Generali, y algunas operaciones más de bonos preferentes y garantizados. En cuanto a los bonos corporativos, hemos contabilizado cerca de 1.500 millones de euros en tres operaciones de alto rendimiento, incluido un bono híbrido de Lufthansa. En cuanto a investment grade, los inversores recibieron en sus carteras cerca de 7.000 millones de euros en nuevos bonos. En la mayoría de los casos, las suscripciones fueron varias veces superiores y las primas de nueva emisión brillaron por su ausencia”, destaca.

Ahora bien, el panorama fue similar en Estados Unidos. “La emisión de bonos corporativos totalizó 18.000 millones de dólares el martes, con lo que la cifra de la semana hasta la fecha asciende a 55.000 millones de dólares. Los préstamos apalancados no se quedaron atrás, alcanzando cerca de 33.000 millones de dólares de nuevas emisiones en lo que va de semana. El Tesoro de EE.UU. también participó en el mercado con una subasta de 39.000 millones de dólares que se liquidó con una rentabilidad del 4,68%, después de que las sólidas cifras del ISM de servicios hicieran subir la rentabilidad unos puntos básicos por la mañana”, añade el gestor.

Teniendo en cuenta estas cifras de volúmenes, Villarroel considera que estamos ante un mercado saludable en el que los emisores no se desaniman por el hecho de que los rendimientos sean algo más altos que hace unas semanas, mientras que los inversores no parecen especialmente temerosos de que los estrechos diferenciales o nuevas ventas de tipos afecten demasiado a sus rendimientos totales en el futuro. “Los datos sugieren que los inversores disponen de abundante liquidez para poner a trabajar, dado que los flujos hacia la renta fija no han empezado a repuntar hasta hace relativamente poco, tras varios trimestres de sequía en este sentido”, argumenta.