La Comisión para el Mercado Financiero (CMF) publicó en consulta una normativa con ajustes a los Capítulos 8-1 y 20-1 de la Recopilación Actualizada de Normas para bancos (RAN), con el objetivo de facilitar a contrapartes no residentes en el país el acceso a operaciones en pesos chilenos, según detallaron a través de un comunicado.

La normativa en consulta introduce perfeccionamientos tendientes a reducir fricciones operativas y, en consecuencia, contribuir a la internacionalización del peso, lo que a su vez promueve una mejor formación de precios y aumenta la liquidez del mercado de capitales chileno.

Así, la propuesta contiene dos cambios. En el primero se permite que los bancos habiliten un mecanismo equivalente al título ejecutivo pagaré para la apertura de líneas de crédito, documento que debe estar visado por la fiscalía de la CMF y acorde con sus políticas internas.

En el segundo, se propone una excepción para reemplazar la exigencia de exhibir la cédula de identidad o RUT únicamente para personas no residentes, por otra identificación de aceptación internacional que el banco defina y mantenga en un procedimiento, el cual debe ser acorde a las políticas internas de la entidad.

Cabe recordar que, en 2021, la CMF actualizó la normativa de cuentas corrientes regulada en el Capítulo 2-2 de la RAN. Esta norma permitió la apertura de cuentas corrientes de manera remota, mediante medios tecnológicos.

En dicha actualización se estableció que el requisito de contar con un RUT o cédula de identidad pasaría a ser necesario sólo cuando así lo estimasen el Servicio de Impuestos Internos o el Banco Central de Chile, permitiendo que entidades extranjeras puedan optar a una cuenta corriente en Chile. Lo anterior, como consignó el BCCh en la autorización del peso chileno en operaciones transfronterizas, atiende al acceso de no residentes a nuevos productos pagaderos en pesos que faciliten la realización de operaciones de cambios internacionales, tales como líneas de crédito o cuentas corrientes.

El impacto de la normativa

El principal propósito de esta modificación normativa es reducir las restricciones para la apertura de sobregiros pactados asociados a cuentas corrientes a no residentes, que podrían estar limitando el desarrollo del mercado financiero.

El impacto efectivo de la normativa dependerá del grado de adhesión que los bancos decidan implementar, lo cual se verá reflejado en sus prácticas comerciales con sus clientes extranjeros no residentes.

Los beneficios esperados de una buena adherencia a las nuevas condiciones son una reducción de fricciones en la apertura de cuentas, menores costos de transacción, mayor claridad en los requisitos regulatorios y reducción de posibles opacidades en el uso de cuentas y/o efectivo.

La Comisión para el Mercado Financiero (CMF) publicó recientemente su Informe de Endeudamiento 2024, cuyo objetivo es generar una radiografía del endeudamiento de las personas en Chile. Este reporte considera datos reportados periódicamente por las instituciones supervisadas respecto de personas naturales con obligaciones de consumo y vivienda, según detalló la entidad en un comunicado.

El análisis se centra en los deudores bancarios e incorpora los compromisos de las personas con entidades no bancarias, considerando emisores de tarjetas no bancarias (ETNB), cooperativas de ahorro y crédito (CAC) y mutuarias fiscalizadas por la CMF.

La metodología del Informe considera la evaluación de tres dimensiones del endeudamiento: nivel de deuda (préstamo de dinero que una institución financiera otorga a una persona natural), carga financiera (porcentaje del ingreso mensual que es destinado al pago de obligaciones financieras) y apalancamiento (el número de ingresos mensuales que un deudor tendría que destinar para saldar sus obligaciones financieras por completo).

Entre los principales resultados del informe –que tiene una cobertura estimada equivalente al 85% de las obligaciones de los hogares en el país andino–, destaca una caída en distintas métricas.

A junio de 2024, el nivel de deuda representativa de los deudores, definido por la mediana de la distribución, fue de 1,9 millones de pesos (unos 1.880 dólares), mientras que los indicadores de carga financiera y apalancamiento fueron de 13,6 % y 2,3 veces el ingreso mensual, respectivamente. En 2023, en contraste, la deuda representativa llegaba a 2,3 millones de pesos (2.300 dólares).

Respecto a la evolución de los indicadores de endeudamiento, la reducción se relaciona con la disminución observada de la Tasa de Política Monetaria (TPM), el aumento en los ingresos reales de las personas, el menor dinamismo del crédito (especialmente del financiamiento de consumo en el sector bancario) y cambios en la composición de los deudores.

Alta carga financiera

A junio de 2024, el porcentaje de deudores con una alta carga financiera o sobreendeudamiento –entendido como una carga financiera superior al 50% de su ingreso mensual– retrocedió desde 19,1% a 16,5%. Es decir, se contabilizan 950.000 deudores con alta carga financiera, 83.000 personas menos que en junio de 2023.

Al comparar con 2023, la mejora del indicador de sobreendeudamiento se da fundamentalmente en el tramo etario de 25 a 30 años y de los 30 a 35 años, ambos con una caída de 3,6%.

Cabe señalar que, a junio de 2024, existían 411.000 deudores bancarios con deuda impaga de uno o más días (382.000 en junio de 2023), equivalente al 7,1% del total de deudores (7,07% en junio de 2023). En tanto, el monto de deuda impaga (mediana) disminuyó en 3,5% real durante el último periodo.

Composición de la deuda

Durante los últimos 12 meses, los indicadores de endeudamiento asociados a créditos de consumo (25% del total de la deuda) se redujeron de manera importante, mientras que los asociados a los créditos hipotecarios (75% del total de la deuda) exhibieron un leve aumento.

En particular, destaca que la deuda mediana asociada a créditos de consumo disminuyó un 13% respecto a junio de 2023, mientras que la asociada a los financiamientos habitacionales se incrementó en un 2,7%.

Por su parte, las mujeres exhiben indicadores de deuda, carga financiera y apalancamiento inferiores a los de los hombres. De la misma forma, la proporción de mujeres sobreendeudadas es significativamente menor que la que presentan los hombres (16,3% versus 18,1%).

El informe completo de endeudamiento se puede encontrar aquí.

El presidente interino de la SEC, Mark T. Uyeda, lanzó un grupo de trabajo dedicado a desarrollar un marco regulatorio integral y claro para los criptoactivos y en el mismo comunicado el regulador aprovechó para criticar a la administración anterior, anunció el regulador en un comunicado.

El equipo estará a cargo de la comisionada Hester Peirce y estará acompañada de Richard Gabbert, asesor principal del presidente interino, y Taylor Asher, asesora principal de Políticas del presidente interino, actuarán como jefe de Gabinete y asesora principal de Políticas del grupo, respectivamente.

“Compuesto por personal talentoso de toda la agencia, el Grupo de Trabajo colaborará con el personal de la Comisión y el público para trazar un camino regulatorio sensato que respete los límites de la ley”, dice el comunicado.

El comunicado, que fue emitido luego de la salida del ejecutivo de Joe Biden, es claro en mostrar el descontento de cómo se ha llevado a cabo la gestión de control en criptoactivos en los últimos años.

La información publicada el martes dice que hasta ahora la SEC ha dependido principalmente de acciones de cumplimiento para regular los criptoactivos de forma retroactiva y reactiva, adoptando con frecuencia interpretaciones legales novedosas y no probadas en el proceso.

“La claridad sobre quién debe registrarse, junto con soluciones prácticas para quienes buscan registrarse, ha sido esquiva. Esto ha resultado en confusión sobre lo que es legal, creando un entorno hostil para la innovación y propicio para el fraude. La SEC puede hacerlo mejor”, asevera el texto del regulador.

El enfoque del Grupo de Trabajo será ayudar a la Comisión a trazar líneas regulatorias claras, proporcionar caminos realistas para el registro, diseñar marcos de divulgación razonables y desplegar los recursos de cumplimiento de manera juiciosa, agrega.

Por otro lado, el Grupo de Trabajo “operará dentro del marco legal establecido por el Congreso y coordinará la provisión de asistencia técnica al Congreso mientras realiza cambios en dicho marco”.

Además, colaborará con departamentos y agencias federales, como la Comisión de Comercio de Futuros de Materias Primas (CFTC), así como con contrapartes estatales e internacionales.

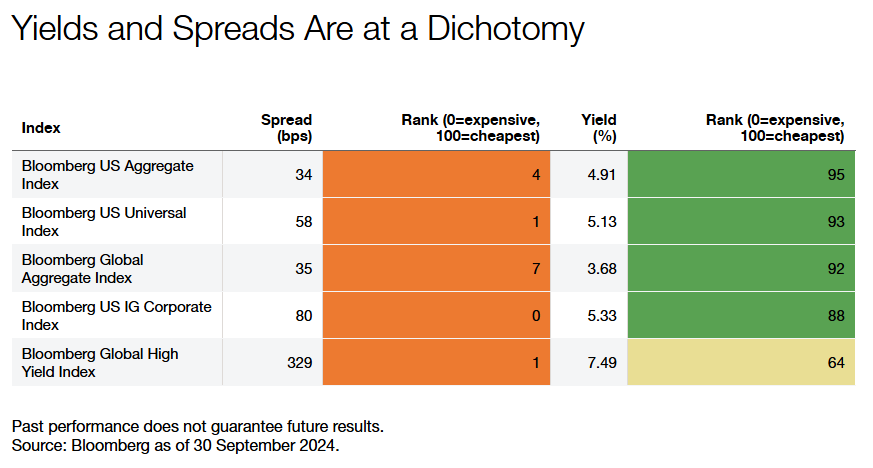

Al comenzar el nuevo año, los mercados de renta fija presentan un panorama heterogéneo. Los diferenciales entre sectores se encuentran en sus niveles más estrechos desde la crisis financiera mundial (CFG), y los diferenciales de las empresas con grado de inversión no eran tan estrechos desde 1997. Sin embargo, los rendimientos se mantienen en el decil más alto de abaratamiento desde la CFG. Es probable que esta dicotomía se refuerce a sí misma, ya que los inversores, atraídos por los elevados rendimientos, aceptan una menor compensación de los diferenciales.

Factores que impulsan los diferenciales estrechos y los rendimientos elevados:

Factores macroeconómicos: Los inversores siguen siendo optimistas acerca de la trayectoria de crecimiento de la economía estadounidense, alentados por los últimos datos del PIB (3,1% trimestral anualizado), la resistencia del crecimiento de las nóminas no agrícolas y la continua fortaleza del sector manufacturero. Estos factores han favorecido el apetito por el riesgo.

Factores fundamentales: Los balances de las empresas y los consumidores siguen siendo sólidos. Las tasas de impago de la deuda de alto rendimiento, de sólo el 1,1% (según JP Morgan), están muy por debajo de la media histórica del 3,4%. La deuda de los consumidores, en relación con el PIB, se encuentra en su nivel más saludable desde la crisis financiera mundial.

Factores técnicos: Los mercados de renta fija han experimentado fuertes flujos de entrada durante 2024, con entradas de fondos de inversión que alcanzaron un máximo de la década de 425.000 millones de dólares. Además, la emisión neta negativa en el espacio corporativo de alto rendimiento en años anteriores ha dejado el sector modestamente más pequeño, contribuyendo a una dinámica favorable de oferta-demanda.

A pesar de estas condiciones favorables, los patrones históricos sugieren cautela. Aunque hay pocos indicios de que una recesión sea inminente, si así fuera, los inversores reflejarían inmediatamente este riesgo en los diferenciales de crédito. Observamos que el entorno actual se asemeja a otros pasados en los que la complacencia vino precedida de una perturbación imprevista.

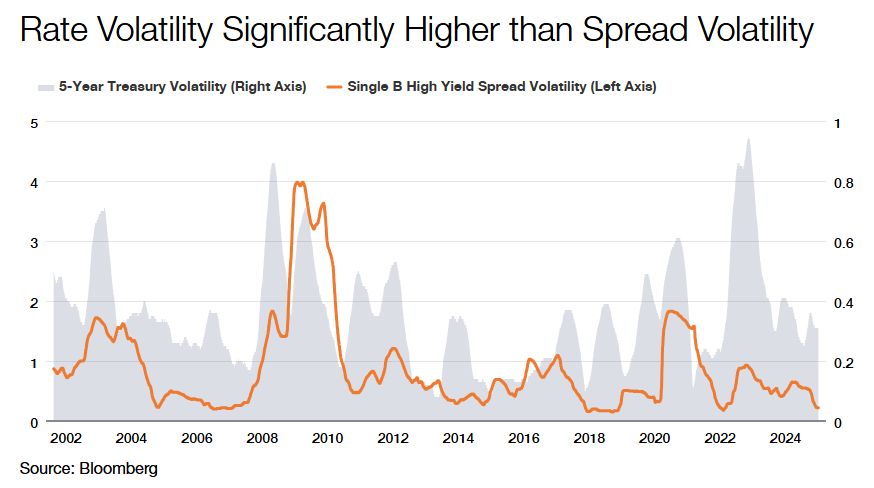

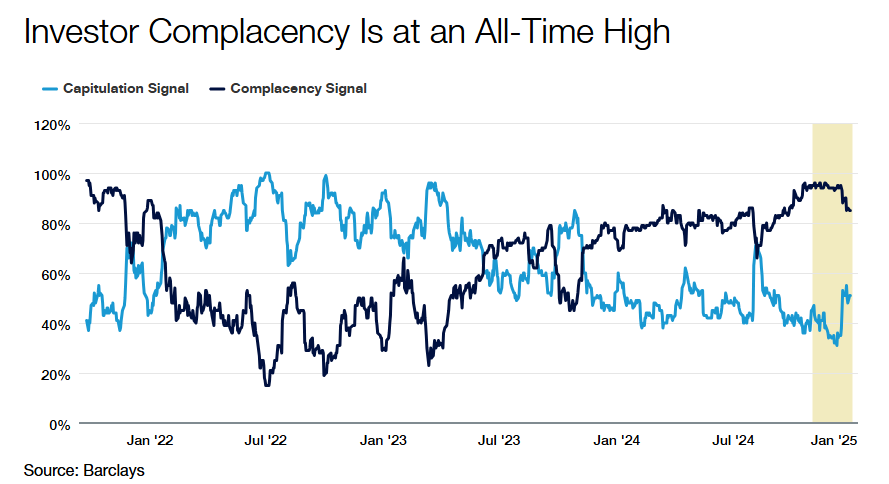

Lecciones históricas sobre volatilidad y complacencia

Una mirada retrospectiva a la diferencia entre la volatilidad de los tipos y la de los diferenciales (gráfico anterior) revela que el entorno actual se asemeja a otros periodos de complacencia, como 2005-2007 y 2018-2020, que precedieron a importantes perturbaciones de la economía mundial. Durante esos periodos, los diferenciales estrechos, combinados con una volatilidad decreciente, enmascararon riesgos subyacentes que más tarde afloraron con importantes dislocaciones del mercado.

En una línea similar, la «señal de complacencia» de Barclays -que realiza un seguimiento de varios factores basados en el mercado, como la volatilidad realizada del alto rendimiento, las entradas de fondos de alto rendimiento y préstamos bancarios, y el precio de las coberturas de cola de alto rendimiento- indica que los mercados se encuentran en su nivel más alto de complacencia desde septiembre de 2021. Esta señal subraya el creciente riesgo de que los inversores no estén valorando adecuadamente el potencial de perturbación, especialmente en áreas sensibles al crédito.

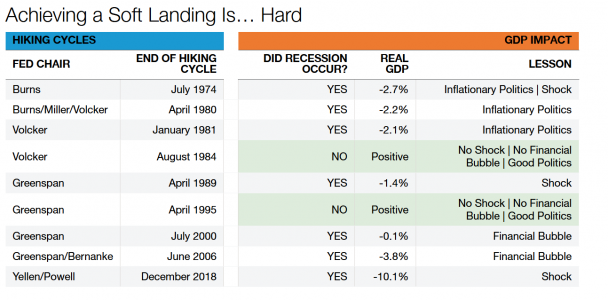

Aterrizaje suave: Desafíos históricos y riesgos modernos

El precio actual de los activos de riesgo refleja un mercado que ha declarado la victoria sobre la recesión. La comunicación actual de la Reserva Federal sugiere que los riesgos para la inflación y el empleo son prácticamente iguales, lo que constituye una situación favorable para el banco central. Los tipos, que parecen estar por encima de los neutrales, dan a la Reserva Federal la palanca que necesita para mantener la inflación bajo control, al tiempo que dispone de munición para aplicar recortes en caso de que las nóminas no agrícolas tiendan a la baja.

Sin embargo, la historia sugiere que evitar una recesión tras un ciclo de subidas de tipos es la excepción más que la regla. En los últimos 50 años, para lograr un «aterrizaje suave» han sido necesarias tres condiciones:

Sin choques: Las crisis pasadas, como las subidas del precio del petróleo, la guerra y la pandemia de COVID-19, han descarrilado a menudo la estabilidad económica.

Sin burbujas financieras: Los excesos financieros, como la burbuja de las puntocom en 2001 y la burbuja inmobiliaria en 2008, han provocado históricamente recesiones.

Buena política: Es fundamental una combinación de políticas fiscales responsables y una política monetaria independiente.

Fuente: Bloomberg y Thornburg, datos a 30 de septiembre de 2024.

A mediados de los años ochenta y mediados de los noventa, fueron raros los periodos en los que se alinearon las tres condiciones, permitiendo aterrizajes suaves. En la actualidad, el riesgo de perturbaciones sigue siendo impredecible, pero la dinámica política y fiscal presenta un notable viento en contra. Abordar déficits presupuestarios significativos podría limitar el crecimiento, reduciendo la contribución del gobierno a la expansión económica.

Artículo de opinión de Christian Hoffmann, responsable de Renta Fija y Director General de Thornburg IM, y Adam Sparkman, gestor, gestor de carteras de clientes y Director General.

Invesco amplía su gama de productos con el lanzamiento del Invesco S&P 500 Equal Weight Swap UCITS ETF, un fondo que busca replicar la rentabilidad del índice S&P 500 Equal Weight con una estructura sintética. Según explica la gestora, el índice de referencia se construye a partir del índice S&P 500, asignando el mismo peso a cada empresa que compone el índice en lugar del método estándar de ponderar las empresas por su capitalización bursátil. «Es el primer ETF Equal Weight con replicación sintética del mundo. Para los inversores que busquen exposición al índice S&P 500 Equal Weight, Invesco ofrece ahora tanto ETFs físicos como basados en swaps, lo que permite a los inversores elegir su método de réplica favorito», apuntan desde la gestora.

Según Invesco, la demanda de estrategias Equal Weight no ha dejado de aumentar desde que las cotizaciones de las “Mega Caps” alcanzaron máximos de varias décadas y empezaron a parecer infladas. Esta tendencia se notó en particular con la renta variable estadounidense, donde los ETFs del S&P 500 Equal Weight han captado más de 10.000 millones de dólares netos desde julio de 2024. Los 10 mayores valores del índice S&P 500 siguen representando el 37% en términos de capitalización bursátil, por lo que la concentración se mantiene en niveles históricamente altos.

A diferencia de los productos que existen actualmente en el mercado, Invesco S&P 500 Equal Weight Swap UCITS ETF busca replicar la rentabilidad del índice S&P 500 Equal Weight mediante una réplica basada en swaps. El ETF mantendrá una cesta de acciones de calidad y alcanzará el rendimiento del índice mediante contratos de swaps suscritos con grandes entidades financieras. Estas contrapartes de swaps pagarán al ETF la rentabilidad del índice, menos una comisión acordada, a cambio de la rentabilidad de la cesta de acciones mantenidas por el ETF.

A raíz de este lanzamiento, Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, ha declarado: “Nos hace ilusión comenzar el nuevo año con un ETF que combina dos áreas de expertise de Invesco. Somos líderes de referencia a nivel mundial en exposiciones de renta variable de igual ponderación (Equal Weight), un área de gran expansión cuya demanda se aceleró de forma importante en 2024 y que ahora ofrecemos a través de nuestra estructura sólida y altamente eficiente basada en swaps que creamos hace más de 15 años. Contamos con el mayor ETF sintético del mundo y ahora los inversores pueden beneficiarse de las mismas ventajas para su exposición al S&P 500 Equal Weight”.

Según recuerda Peyranne, cuando un ETF domiciliado en Europa utiliza la réplica sintética sobre determinados índices básicos estadounidenses, no está obligado a pagar impuestos por los dividendos obtenidos. «Eso nos permite negociar mejores condiciones con nuestras contrapartes de swap, entre ellas percibir la rentabilidad bruta del índice, lo que supone una ventaja frente a un ETF replicado físicamente que suele pagar un impuesto de entre un 15% y un 30% sobre los dividendos. En el caso del S&P 500 Equal Weight, con los niveles de dividendos actuales, corresponde a una mejora de aproximadamente 20 puntos básicos”, afirma.

Invesco ha apostado por el modelo de réplica basado en swaps, con un historial ininterrumpido de más de 15 años y más de 65.000 millones de dólares de activos acumulados en su gama de ETFs basados en swaps. Su oferta de productos incluye el Invesco S&P 500 UCITS ETF, con 39.000 millones de dólares, el mayor ETF basado en swaps del mundo, según la entidad. Este último lanzamieeto también amplía la oferta Equal Weight de la entidad, al añadir el Invesco S&P 500 Equal Weight Swap UCITS ETF a los Invesco Nasdaq-100 Equal Weight e Invesco MSCI World Equal Weight UCITS ETF.

Jupiter Asset Management ha anunciado que el equipo de inversión y los activos de Origin Asset Management, boutique de inversión global con sede en Londres, se transfirieron a Jupiter el 21 de enero de 2025. Esta integración sigue al anuncio de la adquisición realizado el 3 de octubre de 2024.

Según la gestora, esta incorporación fortalece su presencia en el canal estratégico de clientes institucionales y refuerza su capacidad en renta variable de mercados emergentes, además de ampliar su experiencia en otras estrategias de renta variable multirregional. El equipo, liderado por Tarlock Randhawa, está compuesto por Chris Carter, Nerys Weir, Ben Marsh y Ruairi Devery-Kavanagh. Según detallan desde Jupiter AM, su sólido historial se basa en un proceso de inversión que combina un enfoque cuantitativo de selección de activos con algoritmos propios y un riguroso análisis cualitativo.

A raíz de este anuncio, Kiran Nandra, Head of Equities de Jupiter, ha declarado: “Origin es el último ejemplo de la capacidad de Jupiter para atraer talento de inversión altamente exitoso y con gran visión comercial. Buscamos ampliar nuestras capacidades de inversión para atender a una amplia gama de clientes. La llegada el año pasado de Adrian Gosden y Chris Morrison, seguida de Alex Savvides y su equipo, fortaleció significativamente nuestra experiencia en renta variable del Reino Unido. Asimismo, esperamos con entusiasmo la incorporación este año del prestigioso equipo de renta variable europea formado por Niall Gallager, Chris Sellers y Chris Legg”.

Por su parte, Tarlock Randhawa, que lidera el equipo, ha añadido: “Estamos entusiasmados de formar parte de Jupiter, donde la filosofía de gestión activa y diferenciada, junto con un fuerte enfoque en el cliente, es claramente evidente. La transición para nuestros clientes será fluida y, de hecho, creemos que se beneficiarán del compromiso de Jupiter con la excelencia en la experiencia del cliente”.

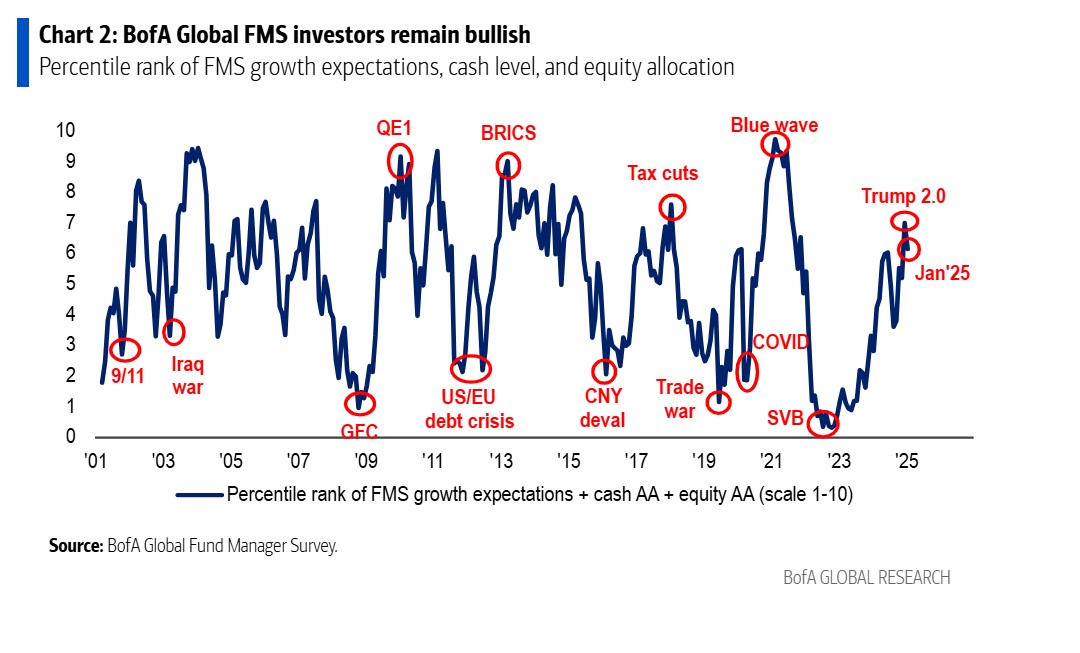

Bank of America ha publicado su primera encuesta a gestores globales del año recogiendo cierto sentimiento positivo, sobre todo en torno al dólar estadounidense y la renta variable. Ahora bien, la encuesta aporta muchos matices que trasladan también un sentimiento cauto, en especial hacia Europa, así como su preocupación por la inflación y la política monetaria.

“Nuestra medida más amplia del sentimiento de la encuesta FMS, basada en los niveles de efectivo, la asignación de acciones y las expectativas de crecimiento global, bajó de 7.0 a 6.1 en enero, lo que indica que parte del ‘exceso’ observado en la FMS de diciembre de 2024 se ha disipado. El nivel de efectivo en la FMS se mantuvo sin cambios en enero, en un 3,9%, el nivel más bajo desde junio de 2021. Es el segundo mes con una señal de ‘venta’ según la regla de efectivo de la FMS desde 2011. En los 12 casos anteriores en que se emitió esta señal de ‘venta’, los rendimientos globales de las acciones fueron de -2,4% en el mes siguiente y de -0,7% en los tres meses posteriores a la activación de la señal”, matiza la entidad en su encuesta.

La nota más optimista de los gestores se nota en que la asignación institucional a acciones sigue siendo alta: un 41% de los inversores de la encuesta FMS tiene una sobreponderación en acciones globales, aunque ha disminuido desde el máximo de 3 años del 49% registrado en diciembre.

Los matices

Sin embargo, cabe destacar que el entusiasmo minorista ha disminuido a principios de 2025. Además, en esta encuesta de enero, las expectativas de crecimiento global cayeron a un -8% neto, frente al 7% de diciembre; el optimismo disminuyó tanto para Estados Unidos como para China.

“Las expectativas de crecimiento global siguen siendo moderadas, pero el porcentaje de inversores macroeconómicos que piensan en un boom es el más alto desde abril de 2022. Las expectativas de inflación son las más altas desde marzo de 2022, y las probabilidades de un escenario de ‘no aterrizaje’ aumentan (38%), en detrimento de los aterrizajes ‘suave’ (50%) y ‘duro’ (5%)”, indican desde BofA.

A la hora de hablar sobre los riesgos, la encuesta muestra que el 41% de los encuestados señala que la inflación, que podría llevar a la Reserva Federal a aumentar las tasas, es el mayor «riesgo extremo», seguido de una guerra comercial con efectos recesivos

Un dato relevante es que el 79% de los inversores espera que la Reserva Federal recorte las tasas en 2025, mientras que solo el 2% anticipa un aumento. De hecho, la encuesta FMS muestra que los inversores, al entrar en la primera semana de Trump 2.0, están más posicionados para anuncios relacionados con aranceles selectivos (49%), recortes de inmigración (20%) y aranceles universales.

“Cuando se les preguntó qué desarrollo sería considerado el más alcista para los activos de riesgo en 2025, los encuestados señalaron la aceleración del crecimiento de China (38%), seguida de recortes de tasas por parte de la Reserva Federal (17%) y avances en la productividad impulsados por la IA (16%)”, añade el documento.

Asset allocation

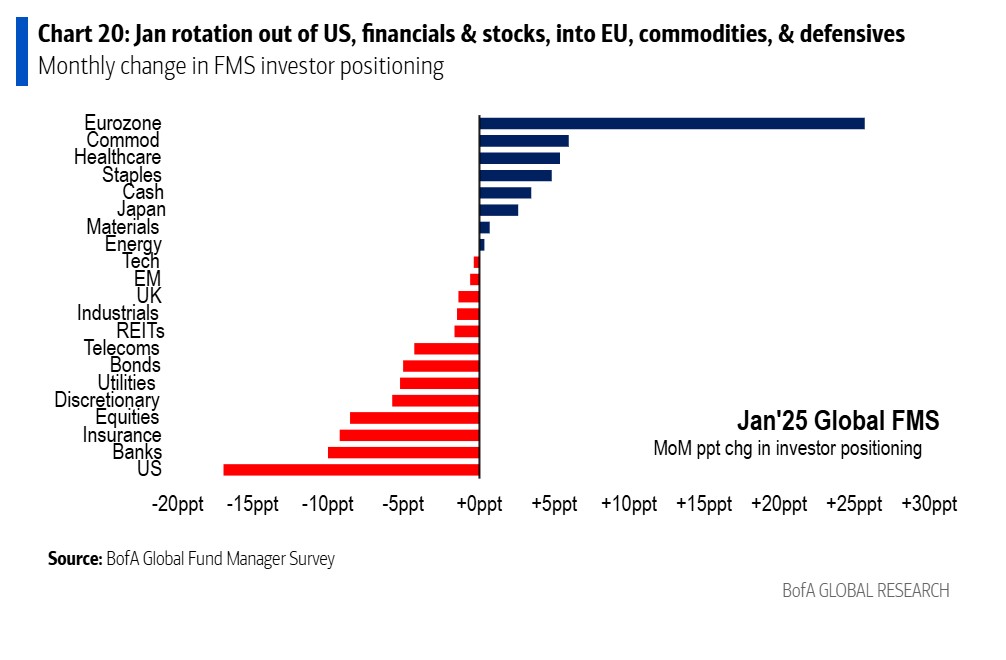

Según la lectura que hace BofA de los resultados de la encuesta de enero, los inversores se muestran optimistas respecto al dólar estadounidense y las acciones. En cambio, son pesimistas con todo lo demás, muestra de ello es que estamos ante la mayor infraponderación en bonos desde octubre de 2022, y que operan con niveles bajos de efectivo del 3,9%. “Sin embargo, si las preocupaciones de enero sobre los aranceles de Trump y los bonos desordenados resultan infundadas, la asignación de activos seguirá inclinada hacia el riesgo, permitiendo que los activos rezagados recuperen terreno”, afirma la entidad.

Si miramos cómo ha sido el asset allocation de los gestores, se observa que el 41% tiene una sobreponderación en acciones, en contraste con una infraponderación del 6% en materias primas, 11% en efectivo y 20% en bonos. Según explican, en enero, se observó una importante rotación hacia acciones europeas -del 22% de infraponderación a una sobreponderación neta del 1%- y desde las acciones estadounidenses -del 36% a solo el 19%-. Además, los inversores globales de la FMS rotaron nuevamente hacia grandes sobre pequeñas y crecimiento sobre valor.

En concreto, los inversores aumentaron su asignación a la zona euro, materias primas y sectores defensivos (sanidad y bienes de consumo básico) y redujeron su asignación a Estados Unidos, servicios financieros (seguros y bancos) y acciones. Según la encuesta, los inversores están más sobreponderados en acciones, bancos y Estados Unidos, mientras que están más infraponderados en bonos, Reino Unido y energía.

El mundo vive un nuevo entorno marcado por un ciclo de recortes de tipos de interés por parte de los principales bancos centrales de los mercados desarrollados, pero también de regiones emergentes. Según los expertos, desde hace un trimestre, la mayoría de las instituciones monetarias se han vuelto más cautas.

El mejor ejemplo de ello es la Reserva Federal (Fed) ha vuelto a poner su punto de mira en la inflación, ya que la actividad económica se ha mantenido firme, mientras que la desinflación se ha estancado. “La Fed mantiene su enfoque de dependencia de los datos y está comenzando a trasladar su atención hacia el ámbito del empleo, por lo que pensamos que las condiciones del mercado laboral podrían marcar la senda de sus futuras decisiones políticas. En una línea similar, el Banco de Inglaterra y el Banco Central Europeo también recortaron los tipos de interés en 25 puntos básicos en el tercer trimestre de 2024, haciendo especial hincapié en la dependencia de los datos y sin comprometerse de antemano a una trayectoria de tipos en particular”, explican desde Capital Group.

Según explica Invesco en sus perspectivas para este año, las tasas son generalmente restrictivas en las principales economías, pero se están flexibilizando. “Por un lado, es probable que la Fed sea neutral a finales de 2025, pero la mejora en las perspectivas de crecimiento puede retrasar los recortes. Y por otro, los bancos centrales europeos están flexibilizando sus políticas con un crecimiento relativamente más débil que el de EE.UU.”, indican.

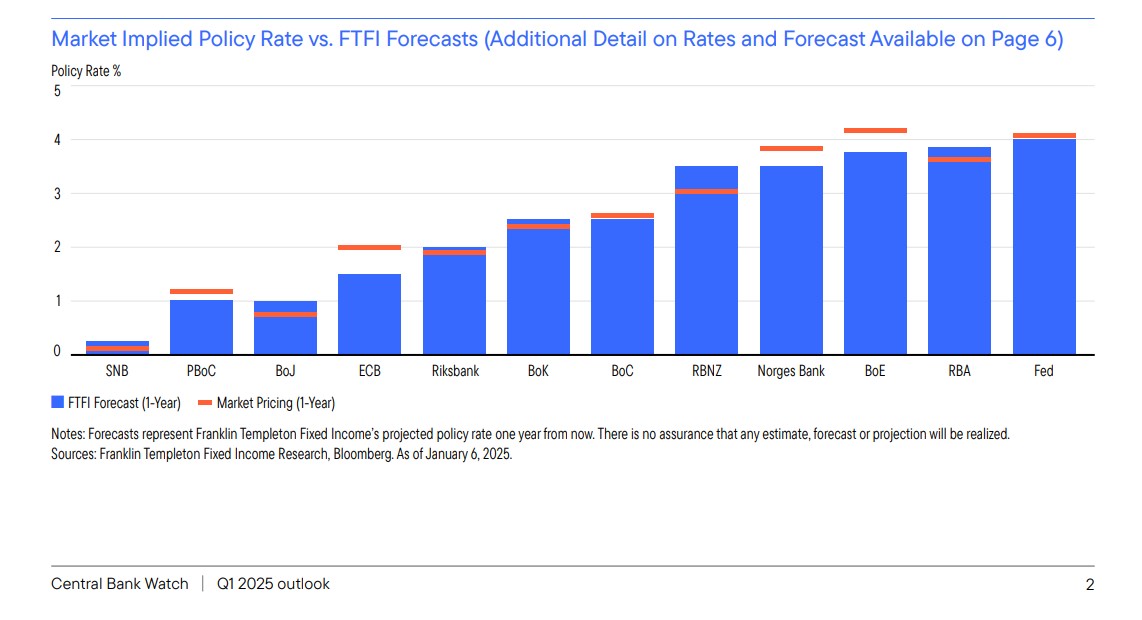

Divergencias en la política monetaria

Esta realidad nos lleva a una primera conclusión: sí, estamos en un ciclo de bajadas de tipos, pero veremos ciertas divergencias entre las políticas monetarias de los principales bancos centrales. Es más, Capital Group considera que esa divergencia mantendrá cierto protagonismo en los próximos meses. Así lo refleja el informe Central Bank Watch, elaborado por Franklin Templeton, que repasa la actividad de los bancos centrales de las naciones del G10 más dos países adicionales (China y Corea del Sur); y sus previsiones.

Según este informe, el cambio de marcha de la Fed ha vuelto a poner su punto de mira en la inflación, ya que la actividad económica se ha mantenido firme, mientras que la desinflación se ha estancado. “Es probable que las políticas del presidente electo también repercutan en las previsiones de tipos de interés de la Fed, que sólo contemplan dos recortes en 2025. Al otro lado del Atlántico, el Banco Central Europeo y el Banco de Inglaterra observan un crecimiento insuficiente, pero mantienen la cautela sobre la senda de tipos futura, ya que las incertidumbres internas y geopolíticas siguen siendo elevadas”, indican.

“Es probable que la divergencia de las políticas monetarias mantenga el protagonismo en los próximos meses. El Banco de Japón continúa siendo la excepción en los mercados desarrollados, ya que se ha embarcado en un ciclo de subidas de tipos para poner fin a una era de tipos de interés negativos. Mantenemos un enfoque de relativa prudencia en lo que respecta a los tipos japoneses ante la posibilidad de que la entidad realice nuevos ajustes en su política, en respuesta a posibles presiones sobre la divisa. En Europa, la trayectoria de flexibilización de la política monetaria podría depender de la importancia que otorguen sus responsables políticos a los riesgos a la baja para el crecimiento, frente al ritmo y la progresión de las presiones salariales y la inflación de los servicios”, insisten desde Capital Group.

Otra de las conclusiones que arroja el informe de Franklin Templeton es que “la mayoría de los bancos centrales se han vuelto más cautos que hace un trimestre”. Según su análisis, aunque el Banco de Canadá volvió a recortar su tipo de referencia 50 puntos básicos en diciembre, este podría ser su último gran movimiento. “El Riksbank también parece adoptar una postura más neutral, y creemos que el Banco de la Reserva de Nueva Zelanda también tendrá que aplicar menos recortes de los que el mercado está valorando. Por su parte, el Banco Nacional de Suiza y el Banco Popular de China siguen siendo los más moderados”, indica sobre el comportamiento de otras instituciones monetarias relevantes.

Por último, el documento subraya que algunos bancos centrales tienen una serie disyuntiva que afrontar. “Creemos que el Norges Bank bajará los tipos, probablemente en el primer trimestre, seguido por el Banco de la Reserva de Australia en el segundo trimestre. Ambos fueron los últimos en unirse a la corriente favorable a la flexibilización. Por su parte, el Banco de Japón probablemente seguirá subiendo los tipos en 2025, aunque de forma gradual, si bien creemos que la rigidez de la inflación da al banco central un amplio margen de maniobra para volverse más agresivo”.

Foto cedidaMagdalena Rodriguez Luis, gerente de Ventas y Marketing de Zonamerica

Magdalena RodríguezLuis lidera actualmente el equipo de Ventas y Marketing de Zonamerica, empresa dedicada a crear plataformas altamente competitivas para el desarrollo de negocios internacionales. Con campus en Uruguay y Colombia, Zonamerica provee soluciones integrales en instalaciones de alto estándar, ofreciendo flexibilidad y escalabilidad para apoyar el crecimiento de sus clientes. Rodríguez Luis conversa con Funds Society sobre los planes de Zonamerica para 2025 y actualiza las perspectivas de negocio para la firma.

El sector financiero de Uruguay ha crecido mucho en los últimos años, ¿cuál ha sido el aporte de Zonamerica para esta explosión?

Zonamerica se destaca por haber creado un campus seguro, con infraestructura y servicios del más alto nivel que son altamente valorados por el sector financiero.

Desde el punto de vista inmobiliario, ofrecemos un amplio portafolio de oficinas con estilos diferentes que se adaptan a las necesidades de diversos actores de la Industria. Desde espacios en nuestros Business Centers, ideales para pequeños equipos de 2 a 6 puestos de trabajo, pasando por oficinas de mayor porte en Edificios Clase A+, hasta la posibilidad de desarrollar edificios a medida. Proponemos un esquema flexible y escalable que permite que los clientes puedan comenzar con una operación pequeña e ir escalando a medida que su negocio lo necesite. También ayudamos a los clientes en dos aspectos que son relevantes para su negocio: Tecnología, brindando servicios especialmente diseñados para la industria, que cumplen con los requisitos del BCU; y talento, brindando soluciones tanto de selección como de formación. En ese sentido firmamos recientemente una alianza estratégica con CFA Institute que permite a nuestros clientes acceder a las principales certificaciones y al CFA® Program.

Este enfoque ha permitido consolidar un ecosistema robusto que reúne a las principales firmas de Wealth Management de la región, así como a empresas boutique, asesores independientes, family offices, distribuidores de fondos, expertos en estructuración y planes de sucesión, entre otros. Hoy en día el 80% de las entidades financieras registradas en el Banco Central del Uruguay que operan en Zonas Francas están establecidas en Zonamerica, lo cual nos enorgullece y nos desafía a ser cada vez mejores.

El cambio de gobierno en Argentina con la impronta liberal de Javier Milei no ha generado cambios sustantivos en la industria financiera uruguaya. ¿Cree que en corto plazo puede afectar o beneficiar al negocio Uruguayo?

Los cambios son muy recientes. Es verdad que existe un optimismo generalizado en cuanto a la mejora de las condiciones político-económicas de Argentina bajo la conducción de Javier Milei. Creo que, si la economía argentina crece, se generará más riqueza y esto siempre es una buena noticia para la región. Uruguay continuará siendo una opción estable y segura desde donde gestionarla.

Uruguay cambiará de gobierno en marzo, pero la sensación es que no habrá cambios con respecto al énfasis en buscar inversión extranjera. ¿cuánto puede ayudar la instalación de nuevas zonas francas en ese aspecto?

Así es, Uruguay es un país que tiene la obligación de salir a buscar inversión extranjera. Nuestro tamaño nos obliga a mirar hacia afuera. Como decimos nosotros: “Desde Uruguay al mundo”. Tenemos que seguir siendo atractivos para que las compañías lleguen a Uruguay para desarrollar sus negocios regionales y/o globales. Las nuevas zonas francas continuarán generando un entorno propicio para recibir a compañías que deseen operar en la región en un marco legal seguro y estable, con visión de largo plazo.

Es un consenso de todos los actores (políticos, empresariales, académicos) que Uruguay necesita un mayor crecimiento que el de los últimos 10 años. ¿Cuál es la importancia de las zonas francas o libres de impuestos en este tema?

Las zonas francas juegan un papel preponderante en el crecimiento del país. Mientras la economía uruguaya ha experimentado fluctuaciones en los últimos 5 años, las zonas francas han mostrado una tendencia ascendente constante en términos de inversión, empleo y contribución al PBI. En la última encuesta publicada recientemente se establece que las zonas francas representan el 6,6% del PBI del Uruguay y emplean a 21.000 personas, con salarios que duplican el salario medio del país. Las actividades en las zonas francas han sido resilientes no solo a los vaivenes de la región, sino también al covid. Los incentivos que ofrecen las zonas francas configuran un marco ideal para desarrollo de la economía del país.

Zonamerica está instalada en una zona metropolitana de Montevideo que ha crecido mucho. Pero justamente ese crecimiento se dio luego de que se instalase la empresa. ¿Cómo evalúan los cambios demográficos que se han implementado y cómo creen que les impacta?

La verdad que es sorprendente el crecimiento que viene teniendo la ciudad hacia el este en los últimos años, y que se agudizó durante la pandemia, donde la gente valorizó mucho más la posibilidad de vivir en espacios más abiertos, rodeados de naturaleza. Zonamerica como campus pasa a ser una extensión de esa convivencia con la naturaleza.

El impacto es super positivo. Las empresas que se establecen en el campus, sobre todo las financieras, suelen traer expatriados que valoran la posibilidad de establecerse en barrios de la zona, con acceso a los mejores Colegios y cercanía al Aeropuerto. Adicionalmente, el crecimiento demográfico hacia el este permite el acceso a talento de calidad que vive cada vez más cerca de Zonamerica.

Desde nuestros inicios, el fundador de la compañía, Orlando Dovat soñó con la ampliación de la ciudad hacia esta zona, desarrollando un distrito de uso mixto, que integrara el Parque de Negocios con áreas comerciales y residenciales. En línea con esta visión, estamos actualmente trabajando junto con Kopel Sánchez en el desarrollo de un nuevo barrio en Villa García, al lado de Zonamerica. Este proyecto sin dudas cambiará la fisonomía de la zona.

Imagen del campus de Zonamerica

¿Qué otros objetivos estratégicos se han planteado en Zonamerica para 2025 y años posteriores?

Estamos con varios proyectos que nos entusiasman mucho, destaco lo más relevante e inminente.

Por un lado, cerramos un acuerdo con World Trade Center Punta del Este a través del cual somos socios de los Business Centers de la Torre. Esto implica la posibilidad de darle a nuestros clientes una opción de calidad en una ciudad que se está posicionando como hub de negocios alternativo a Montevideo. Confiamos en que esta alianza generará un gran aporte para la ciudad, combinando el know-how y personalidad de ambos socios. La Torre y el Business Center ya están en construcción y estarán listos en el 2do semestre de 2025.

Por otro lado, estamos desarrollando un Parque Empresarial en régimen de Parque Industrial al lado de Zonamerica. Esto nos permite ofrecer a nuestros clientes otro régimen de incentivos (Ley de Inversiones y Parque Industriales), brindando la misma calidad de infraestructura, servicios y atención que brindamos en Zonamerica. Se trata de un parque de unas 24 hás enfocado a industrias innovadoras y en crecimiento: industrias limpias (cleantech), ciencias de la vida (pharma y biotec), agritech, foodtech e industrias creativas.

El parque contará con un Campus Audiovisual liderado por Musitelli Film & Digital (que ya cuenta en Montevideo con Reducto Films). Por otro lado, hemos cerrado un acuerdo con un importante laboratorio de Argentina que establecerá una planta de última generación en el parque y estamos en conversaciones con otras empresas internacionales. Sin dudas este será otro gran aporte a la consolidación de la zona.

Tras introducirse en el negocio de fondos ELTIFs en el mercado europeo, Neuberger Berman ha puesto en marcha el vehículo NB Private Equity Open Access Fund. Según explica la firma, busca ofrecer a inversores minoristas y profesionales acceso a una cartera diversificada de coinversiones directas en capital privado, en una estructura semilíquida.

Diseñado para facilitar su ejecución y en cumplimiento con las normas actualizadas, el fondo ofrece suscripciones mensuales y reembolsos trimestrales, y mantendrá un objetivo del 15 % en inversiones líquidas gestionadas por el equipo de clases de activos múltiples de Neuberger Berman. La inversión mínima para la mayoría de las clases de acciones es de 10.000 euros, lo que hace que el capital privado sea aún más accesible para los inversores minoristas en la UE. Dependiendo del país, el fondo también podría estar disponible de forma directa o a través de plataformas de negociación.

El fondo se centrará en coinversiones directas en empresas privadas, junto con gestores líderes de capital privado en sus áreas principales de especialización y con una variedad de estrategias de inversión, incluidas iniciativas de crecimiento estratégico, fusiones y adquisiciones (M&A), transformación digital y mejora operativa. Según explican, la cartera se dirigirá principalmente a oportunidades de adquisiciones (buyouts) en una variedad de industrias y valores empresariales, principalmente en Europa y Estados Unidos, y estará diversificada por antigüedad (vintage).

Los inversores en el fondo se beneficiarán del historial de coinversiones de Neuberger Berman, que abarca más de 15 años, y de su experiencia en el ámbito de las estructuras semilíquidas e intermediarias, gestionando aproximadamente 14.100 millones de dólares en una variedad de vehículos de mercados privados perpetuos (evergreen).

A raíz de este lanzamiento, José Luis González Pastor, director general de Private Markets en Neuberger Berman, ha señalado: “La estrategia del NB Private Equity Open Access Fund proporciona una exposición inmediata a una cartera diversificada, eliminando las complejidades asociadas a las llamadas de capital y las decisiones sobre riesgos de reinversión en esta clase de activos. Durante el último año, evaluamos más de 2.900 oportunidades en nuestra plataforma de mercados privados y continuamos desplegando el capital de nuestros clientes de manera selectiva, garantizando la exposición a una variedad de activos”.

Por su parte, José Cosio, jefe global de Intermediarios – excluyendo EE. UU.-, de Neuberger Berman, ha añadido: “El lanzamiento del NB Private Equity Open Access Fund marca otro hito clave para nuestra plataforma. Continuamos ampliando y profundizando nuestras capacidades en mercados privados para todo tipo de inversores, ofreciendo mínimos de entrada más bajos y requisitos de liquidez más accesibles”.

Desde la entidad destacan que NB Private Equity Open Access Fund proporciona una gama de documentos de informes regulares sobre la estrategia, la cartera y las inversiones subyacentes, ofreciendo transparencia oportuna a sus inversores. Además, el fondo promueve características ambientales y sociales, y está clasificado como Artículo 8 bajo el Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

“Habiendo lanzado uno de los primeros vehículos ELTIF bajo el régimen enmendado en asociación con LIQID, pionero en gestión de activos digitales en Alemania, nuestra experiencia como proveedor de vehículos perpetuos (evergreen) y ELTIF nos posiciona idealmente para apoyar a los clientes mientras construyen una exposición integral a los mercados privados. Con la demanda de los clientes impulsándonos, esperamos continuar expandiendo nuestra oferta en este espacio”, comenta Cosio.

Dentro de los mercados privados, Neuberger Berman es líder en la industria y gestiona activamente más de 125.000 millones de dólares en compromisos de inversores a través de fondos e inversiones directas. La plataforma integrada de la firma combina 35 años de experiencia en mercados privados y, como socio preferido de los principales gestores de capital privado del mundo, ofrece un acceso inigualable a oportunidades de inversión de alta calidad y un flujo constante de transacciones. Durante el último año, el equipo de NB Private Markets, compuesto por más de 420 profesionales, desplegó más de 15.500 millones de dólares en capital a través de estrategias de primarias, coinversiones, secundarias y crédito, abarcando más de 190 transacciones independientes.