Pixabay CC0 Public Domain. La seguridad de los activos digitales y los servicios de custodia: principales obstáculos que frenan la inversión en criptoactivos de los inversores institucionales

CME Group ha comenzado a hacer sus productos futuros disponibles para los clientes de Robinhood en EE.UU. La expansión permitirá a los traders minoristas que utilicen la plataforma acceder a diversos futuros en cinco activos principales, incluidos los índices bursátiles, el mercado de divisas, las criptomonedas, los metales y la energía, dice el comunicado al que accedió Funds Society.

La oferta incluye contratos de futuros para el S&P 500, Nasdaq-100, Russell 2000 y el Dow Jones Industrial Average, así como para bitcoin y ether. Además, los traders tendrán acceso a futuros en divisas para pares de monedas importantes, metales como oro, plata y cobre, y contratos de energía para el petróleo crudo y el gas natural.

“Expandir el acceso de los minoristas al trading de futuros es un paso integral para educar y empoderar a esta nueva generación de inversores, y esperamos trabajar con Robinhood para seguir ofreciendo los productos y recursos necesarios para acceder a los mercados más importantes de hoy en día”, dijo Julie Winkler, directora Comercial de CME Group.

Robinhood ha introducido una nueva interfaz de trading móvil para respaldar su lanzamiento, que incluye una escalera de trading optimizada para una ejecución de órdenes más rápida.

“Esta experiencia reinventada, junto con algunas de las tarifas más bajas de la industria, hace que operar futuros en Robinhood sea una decisión fácil”, dijo JB Mackenzie, vicepresidente y director General de Futuros e Internacional en Robinhood.

Ambas compañías ofrecen recursos educativos para ayudar a los traders a navegar por los mercados de futuros. CME Group ofrece cursos, seminarios web e información sobre el mercado a través del CME Institute y los Fundamentos de Futuros. Robinhood complementa estos esfuerzos con contenido enfocado en futuros en Robinhood Learn y una serie de videos de YouTube que se lanzarán próximamente, agrega el comunicado.

El lanzamiento refleja la creciente demanda de futuros por parte de los inversores minoristas, ya que más traders buscan oportunidades de inversión diversificadas y herramientas de gestión de riesgos.

El presidente de EE.UU., Donald Trump, anunció el sábado aranceles para China, Canadá y México. Estos anuncios avivaron el fantasma de la guerra comercial, que vuelve a instalarse en el centro del escenario, y proyecta incertidumbre sobre el futuro de la actividad económica global.

Con este contexto, los expertos de la industria de Miami consultados por Funds Society coincidieron en que las tarifas son una muy mala noticia para la economía, aunque descartaron que éstas sean inflacionarias. Señalaron, además, que en un escenario de este tipo, pierden todos, aunque Estados Unidos se llevaría la mejor parte.

Los aranceles “son una mala noticia para la economía global; generan retaliación, que es lo mismo que decir que generan una guerra comercial, y siempre que hay guerras comerciales, hay menos crecimiento y hay unos mercados más complicados”, apuntó Alberto Bernal, director de Estrategia Global para el área institucional de XP Investments.

Además, Bernal señaló que que el presidente de Estados Unidos es un nacionalista que tiene una visión “muy de suma cero” sobre el comercio internacional, pero esa visión no la transfiere hacia los mercados globales.

“Trump es un fan de los mercados, es un fan del equity market, es alguien al que le gusta que suban las acciones en Estados Unidos, por lo que sus políticas de largo plazo están enfocadas en una disminución de los impuestos corporativos, en menos regulaciones a las empresas, en espacio para que haya más fusiones y adquisiciones, para que haya cambios en la de banca de inversión, y todo esto es algo positivo para el mercado”, indicó. “Y si es positivo para el mercado de Estados Unidos, es positivo para los clientes latinos que tienen inversiones en Estados Unidos”, completó.

Fernando Marengo, economista jefe de BlackToro Global Investments, señaló que “desde el año 1950 hasta ahora, el mundo produjo la triple cantidad de bienes y servicios de lo que había producido en toda la historia anterior de la humanidad, y eso se explica básicamente por un proceso de especialización y globalización en el cual cada país se dedicó a producir el bien en el cual tenía ventaja competitiva y compraba el resto al resto del mundo. Este proceso de globalización permitió que el bienestar promedio de la población mejorara como nunca antes. La implementación de aranceles de Estados Unidos a México y Canadá es una muy mala noticia”.

Para Marengo, con 30 años de experiencia en análisis, consultoría y asesoramiento macroeconómico, el contexto “no es el mejor” para las economías emergentes: “los flujos de capitales puede ser que sigan intentando invertir a tasas muy elevadas en Estados Unidos y no en economías emergentes en general, o en América Latina en particular”.

Ambos expertos remarcaron la apreciación del dólar, la consecuente debilidad de las demás divisas y la reducción del precio de las materias primas, que ya estaban en niveles bajos, lo que quita atractivo a los países emergentes en general y a América Latina en particular.

Según el economista jefe de BlackToro Global Investments, reinará la volatilidad. El escenario de Estados Unidos -explicó- estará asignado por las decisiones que tome Trump desde el punto de vista fiscal y cómo evolucione la guerra comercial.

“Claramente la guerra comercial no le sirve a ningún país del mundo, y cuando uno ve las cifras de la presidencia anterior de Donald Trump, puede ver que las importaciones redujeron fuertemente su tasa de crecimiento respecto a lo que venía pasando, pero las exportaciones en términos del PBI cayeron año a año durante su presidencia, con lo cual esta batalla comercial no es una buena noticia para nadie”, describió Marengo.

Para este escenario incierto y con volatilidad proyectada, el experto de BlackToro piensa en un portafolio de inversión “posiblemente con posiciones underweight tanto en renta fija como en renta variable, maximizando la rentabilidad en el tramo corto de la curva, donde si sigue la incertidumbre respecto a la tasa de inflación, el mercado ya descuenta posiblemente una sola baja de tasa de política monetaria hasta fin de año, con lo cual seguir haciendo carry en ese tramo de la curva luce muy atractivo”.

En el caso que se acelera el riesgo de inflación o se profundice la guerra comercial, “claramente activos alternativos, como podría ser el oro, lucen extremadamente atractivos, pero obviamente esto no es una situación permanente, sino una situación que va variando día a día como resultado de los anuncios que se hagan desde el punto de vista fiscal y fundamentalmente en estos días de cómo encara Estados Unidos su política arancelaria y su política comercial internacional y la relación con el resto del mundo”, concluyó Marengo.

En un principio, los mercados reaccionaron de forma negativa a la noticia, aunque con el correr de las horas, se iniciaron negociaciones entre Estados Unidos y México y Canadá, países que lograron posponer la entrada en vigencia de las nuevas tarifas aduaneras.

La oficina de Ginebra de UBS AG ha sumado a Diego Pivoz, procedente de HSBC.

El banquero, con 25 años de experiencia en la industria, ingresa a la firma como Senior Relationship Manager y cubrirá a los clientes del segmento UHNW originarios de Arabia Saudita, explicó el mismo Pivoz en su cuenta de LinkedIn.

“Esta es una oportunidad increíble para unirme a una organización que he admirado durante mucho tiempo por su excelencia en la gestión de patrimonios”, publicó el advisor.

Dentro de la extensa carrera de Pivoz, trabajó en firmas como Citco Corporate and Trust, Amicorp hasta ingresar en HSBC donde trabajó durante 20 años.

En el banco inglés trabajó en Miami durante seis años para luego pasar a Suiza donde continuó su carrera.

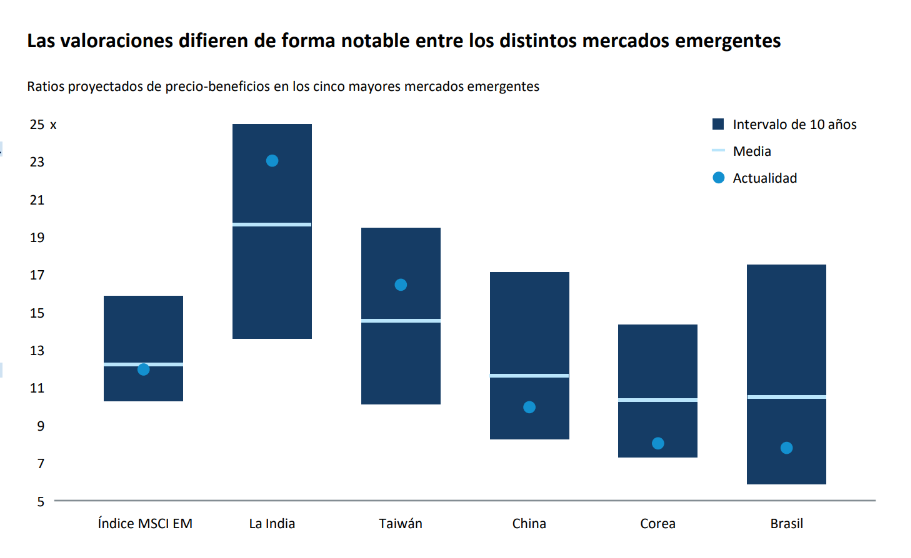

El nuevo gobierno de Donald Trump genera incertidumbre en los mercados emergentes. Sin embargo, las firmas de inversión consideran que es necesario mirar más allá y recordar que estas regiones cuentan con mercados más sólidos y que la política monetaria de la Fed continúa favoreciendo a los activos de riesgo.

En opinión de Kirstie Spence, gestora de carteras en Capital Group, muchos de los principales mercados emergentes pueden hacer uso de diversas herramientas: mayor volumen de reservas, unos tipos reales positivos con margen para caer, menos desequilibrios que los mercados desarrollados y unos tipos de cambio en su valor razonable o infravalorados.

“Cuentan con flexibilidad política para hacer frente a la tormenta en caso de que lo necesiten. Salvo en el caso de las economías menos consolidadas, las balanzas externas son sólidas. Además, la inflación presenta una tendencia a la baja en un contexto de política monetaria restrictiva. Los indicadores fiscales suelen ser uno de los puntos débiles de estos mercados, pero la mayoría de los principales mercados emergentes han ampliado el perfil de vencimiento de su deuda y ahora emiten más en divisa local”, argumenta Spence.

Además recuerda que una Reserva Federal menos proclive a recortar los tipos podría ejercer cierta presión sobre los bancos centrales de las economías emergentes menos desarrolladas, que tendrían dificultades para mantener unos tipos de interés más altos, sobre todo en aquellos países preocupados por la inflación y los riesgos a la estabilidad financiera. “En los mercados emergentes más desarrollados, especialmente en la región asiática, los bancos centrales han mostrado una mayor confianza a la hora de adelantarse a la Reserva Federal, ante la ausencia de presiones sistémicas sobre los sistemas financieros y el desarrollo de unos mercados nacionales más profundos y líquidos”, añade.

En opinión de Claudia Calich responsable global de deuda emergente en la gestora M&G, es interesante analizar que la historia de la desinflación en los mercados emergentes está prácticamente cerrada, con pocas excepciones en países con alta inflación como Argentina, Turquía, Egipto y Nigeria. “Es notable lo mal que le fue a América Latina en 2024, afectada tanto por la depreciación de las divisas como por el aumento de los rendimientos. Hay un margen mucho más limitado para recortes de tasas, dado el camino esperado de la inflación en la mayoría de las economías con objetivos de inflación. Sin embargo, hay espacio para un repunte en los rendimientos si las preocupaciones específicas de cada país se disipan, por ejemplo, mejores perspectivas fiscales en Brasil o mayor claridad sobre el comercio entre EE. UU. y México, y si las monedas se estabilizan o recuperan parte de la depreciación vista en 2024”, señala Calich.

Implicaciones para el inversor

Teniendo este contexto de fondo, las gestoras buscan oportunidades de inversión en los mercados emergentes, siendo la deuda uno de los más analizados. Según la experta de M&G los bonos en moneda local de los mercados emergentes siguen sin ser apreciados, lo que puede ser una buena señal para los inversores contrarios dispuestos a intervenir y soportar cierta volatilidad. “No obstante, las tasas de interés a corto plazo elevadas en mercados clave como EE. UU., Reino Unido y, en menor medida, la Eurozona, siguen siendo un obstáculo para esta clase de activos, y la incertidumbre macroeconómica global tampoco ayuda. Los bonos en moneda local de los mercados emergentes siguen enfrentando una fuerte competencia de las altas tasas a corto plazo en EE.UU., Reino Unido y la Eurozona. Esto podría mejorar en el futuro a medida que los bancos centrales continúen flexibilizando, pero el riesgo de tasas ‘altas por más tiempo’ sigue presente, especialmente si las expectativas de inflación en EE. UU. se deterioran debido a los aranceles”, explica.

Además, desde M&G reconocen que siguen siendo selectivamente constructivos con respecto a las divisas de los mercados emergentes, ya que sus valoraciones son aún más atractivas después de la liquidación del último año. “Sin embargo, el momento adecuado para operar es complicado, ya que el destino del dólar estadounidense dependerá en gran medida de la combinación de políticas que adopte la nueva administración”, matiza Calich.

Los pesos pesados

A la hora de hablar de oportunidades de inversión, Chris Thomsen, gestor de carteras en Capital Group, habla de dos “pesos pesados”: India y China. En su opinión, ambos mercados emergentes han seguido trayectorias muy diferentes en los últimos cinco años: la renta variable india ha superado a la china por un amplio margen.

“Las valoraciones reflejan estas diferencias. Aunque ambos mercados ofrecen oportunidades atractivas, presentan sus propios riesgos y factores de impulso de la inversión. La creciente penetración de los teléfonos móviles entre la joven y abundante población india ha favorecido a compañías de telecomunicaciones como Bharti Airtel, pero el elevado nivel de valoraciones hace que resulte crucial ser selectivo”, explica Thomsen.

Por otro lado, destaca que el enorme mercado de consumo nacional de China podría verse impulsado por las medidas de estímulo del gobierno, lo que ofrecería oportunidades a las compañías digitales que estén bien posicionadas. “Algunas compañías como Tencent y NetEase cuentan con posiciones dominantes, sólidos flujos de caja y equipos directivos de calidad. Pero el riesgo de invertir en China sigue siendo elevado, dadas las continuas fricciones con Estados Unidos y las prioridades comerciales del nuevo gobierno de Trump”, matiza el gestor de Capital Group y recuerda que la reconfiguración de las cadenas globales de suministro ofrece oportunidades en Brasil, México e Indonesia.

Wikimedia CommonsCámara de Diputadas y Diputados de Chile

A veces las grandes revoluciones son tan graduales que pasan casi desapercibidas. Así, después de quince años de debates y de estar en el centro de la pugna política, el sistema de pensiones chileno, que sirvió de modelo en toda la región, entra en una fase de cambios que incluyen la creación de un sistema mixto con un pilar solidario, un pilar estatal y la cotización individual. Las AFPs, es decir, los fondos privados, se mantienen en el corazón del sistema.

Una reforma lista para convertirse en ley

El debate en torno al sistema de pensiones en Chile –que se ha extendido por más de una década– por fin llegó a puerto al finalizar enero, dándole tregua a 20 años de incertidumbre estructural. El Congreso despachó a ley el proyecto impulsado por el gobierno el viernes pasado, con 110 votos a favor y 38 en contra. Al margen de las críticas del gremio de AFP, desde la industria financiera local destacan que esta iniciativa –que incluye una subida gradual en la cotización y la instalación de un sistema mixto– refuerza la posición de las AFP en el sistema y podría traer flujos a los activos locales.

Las intenciones iniciales de reformular a las AFP actuales en sólo gestoras de inversiones quedaron en el camino y las administradoras privadas se mantendrán en el corazón del sistema, aunque con la competencia de un nuevo actor estatal en la industria. Además, se aprobó un aumento en la cotización y el seguro social, un aumento en la Pensión Garantizada Universal (PGU),licitaciones de carteras de afiliados, la creación de fondos generacionales y un seguro de lagunas previsionales.

Así, la reforma quedó lista para ser promulgada como ley, creando un sistema que combina un pilar solidario, un pilar estatal y la cotización individual administrada por las gestoras previsionales.

Visiones de la industria financiera

Desgranando el asunto, desde otras aristas de la industria financiera local enfatizan en los puntos fuertes y débiles de la iniciativa del Ejecutivo liderado por Gabriel Boric.

“Más allá de algunos elementos que provocarán distorsiones en el mercado laboral y mayor presión en las cuentas públicas, refuerza el rol de las AFP, mejora pensiones actuales y próximas, al tiempo que incorpora un componente de reparto para compensar a las mujeres”, recalcaron desde Bci Estudios en un informe tras la aprobación. En el largo plazo, agregaron, contribuirá a profundizar el mercado de capitales y “llevará a un incremento en torno a 0,5% en el crecimiento tendencial de la economía”.

Es más, desde Fynsa, el economista jefe Nathan Pincheira recuerda la necesidad de reformar el sistema de pensiones. “El incremento en la esperanza de vida, las lagunas previsionales, la evolución de los salarios, las diferencias de los mercados laborales femeninos y masculinos, los retiros, etc., hacían urgente tomar medidas que pudieran —por lo menos— subsanar estos aspectos, tanto para los actuales jubilados como por los futuros”, escribió en un comentario previo a la luz verde legislativa.

Uno de los factores que ha impulsado a la bolsa chilena a las alturas que ha alcanzado recientemente –acumulando una escalada de 20% en los últimos 12 meses– es la conclusión de la saga previsional local. En el último mes, marcado por las negociaciones en la esfera política y protagonizado por los ministros Jeannette Jara, de Trabajo, y Mario Marcel, de Hacienda, el benchmark accionario S&P IPSA ha subido 7,5%, superando los 7.200 puntos.

El tema de los flujos

“La industria de pensiones en Chile ha jugado un rol crucial en el desarrollo de los mercados de capitales locales, entregando inversiones de largo plazo en distintas clases de activos”, indicó el banco de inversiones de JPMorgan en un reporte días antes de la aprobación de la reforma. A diciembre de 2024, el sistema gestionaba 186.400 millones de dólares en ahorros.

“Según nuestras estimaciones, bajo el sistema actual con una contribución de 10%, los fondos de pensiones reciben aproximadamente 710 millones de dólares mensuales, mientras que alrededor de 390 millones de dólares salen del sistema todos los meses por pagos de pensiones”, indicaron en el documento, firmado por Diego Celedón, Emy Shayo y Adrián Huerta. Esto deja el flujo mensual neto en torno a 320 millones de dólares.

Así, mirando hacia delante, la expectativa es que estos números aumenten. “Aunque el incremento final en la tasa de contribución todavía no se determina, estimamos que un aumento de 1% generaría flujos netos adicionales sobre los 70 millones de dólares al mes, sumando más de 850 millones de dólares anuales”, explicaron. Para alzas de 4% y 6%, acotaron, los flujos mensuales aumentarían a 284 millones y 426 millones de dólares, respectivamente.

En el caso de la renta variable, en particular, la expectativa de Credicorp Capital es que los primeros tres años de la reforma traigan una fuerza compradora de acciones locales menor, “dado el carácter gradual de las contribuciones a las cuentas individuales”, que alcanzaría el 1% en el cuarto año. “Para entonces, dicho flujo neto adicional podría alcanzar los 60-70 millones de dólares (alrededor de 100 millones de dólares acumulados)”, acotaron.

En el largo plazo –y asumiendo que las AFP mantienen el posicionamiento en renta variable local en torno a 7%–, el flujo neto llegaría a 300 millones de dólares en el noveno año, una vez que la contribución incremental a cuentas individuales alcance al 4,5%. “Esta cifra es equivalente al 35% del promedio de 10 años de inversión neta en renta variable local observada antes del estallido social y los retiros de fondos de pensiones”, destacaron.

Las críticas de las AFP

“Valoramos que esta nueva ley busque aumentar el ahorro en las cuentas de capitalización individual de los afiliados, recogiendo atributos altamente valorados por la ciudadanía como la propiedad y heredabilidad de los fondos de pensiones, y la libertad de elegir quien administra sus ahorros”, indicó la Asociación de Administradoras de Fondos de Pensiones (AAFP) en una declaración.

Sin embargo, identificó una serie de medidas en la reforma que, en su opinión, “debilitarán las pensiones de los trabajadores de hoy y del futuro”. Entre estas destacaron la incorporación de un 1% de reparto para financiar beneficios definidos; destinar 1,5% de la remuneración a un préstamo obligatorio; el ingreso del Estado al negocio de ahorro previsional –lo que podría generar un escenario de competencia desleal, dada la participación del Instituto de Previsión Social (IPS) como actor–; un mecanismo de licitación enfocado en comisiones, “sin conocer la voluntad expresa de los afiliados, ni establecer incentivos efectivos que estimulen la búsqueda de mayor rentabilidad”; y niveles de respaldo más relajados para los administradores.

“Reiteramos que la solidaridad, si bien es deseable y necesaria, debiera hacerse con impuestos generales, o bien con un endeudamiento estatal transparente y en los mercados financieros”, recalcó la entidad gremial, que agrupa a las AFPs Capital, Cuprum, Habitat, Modelo, Planvital y Provida. Para la AAFP, “la solidaridad no debe financiarse con la remuneración de los trabajadores ni con la incorporación de reparto, ya que se termina perjudicando las pensiones de aquellos que, con mucho esfuerzo, cotizan y trabajan formalmente”.

El impacto político

“Es importante señalar que, según diversos analistas políticos, la eventual aprobación en el Congreso de la reforma previsional podría tener consecuencias políticas”, indicó Credicorp Capital en un reporte publicado justo antes de la aprobación de la reforma.

Mirando hacia delante, con la próxima carrera presidencial en el horizonte, “la pregunta es quién capitalizará mejor este escenario, considerando que una reciente encuesta reveló que más del 60% de los encuestados valoran positivamente un acuerdo sobre la reforma de las pensiones durante la administración del Presidente Boric”, escribieron Samuel Carrasco y Rodrigo Godoy en el documento.

La encuesta Cadem respalda esta visión. Su sondeo semanal Plaza Pública indica que el 65% de las personas están de acuerdo con la aprobación de la reforma y que un 52% cree que representa a todos los sectores por igual.

En cuanto a los aspectos específicos de la nueva ley, Cadem detalló que un 83% de los encuestados está de acuerdo con aumentar la PGU, un 66% está de acuerdo con que los cambien a una AFP que cobre una menor comisión, manteniendo la libertad de cambiarse a gusto, y un 65% está de acuerdo con aumentar las cotizaciones a cargo del empleador. Es más, 62% se manifestaron de acuerdo con que 0,5% de las cotizaciones vayan a un fondo de reparto que compense a las mujeres.

Otro punto relevante de las conversaciones es el impacto en el mercado de capitales chileno. Considerando el proyectado aumento en las cotizaciones, la expectativa de las casas de inversiones es que esto lleve flujos a los activos locales, que han resentido las retiradas de fondos previsionales aprobadas entre 2020 y 2021.

El peso mexicano ha vivido una auténtica «montaña rusa» en las últimas horas: el domingo sufrió una fuerte depreciación de 2,89% después de la noticia de que Estados Unidos impondrá aranceles a las exportaciones del país a partir del 4 de febrero; este lunes se aprecia 2,05% cotizando incluso por debajo del nivel de cierre del viernes, luego del acuerdo alcanzado entre los presidentes Donald Trump y Claudia Sheinbaum, para poner en pausa los aranceles durante un mes.

A la recuperación del peso también contribuyó la llamada que realizó el secretario de hacienda con inversionistas internacionales; «La economía mexicana se mantiene sólida y en una posición favorable para los inversionistas», dijo el funcionario.

Rogelio Ramírez de la O aseguró que la dependencia que encabeza ya está trabajando con la Secretaría de Economía (SE) y un equipo de asesores legales para conocer el impacto de la imposición de aranceles en caso de que sucedan. De igual manera, dijo que está trabajando con el Banco de México (Banxico) para garantizar la liquidez del sistema financiero a largo plazo.

“Apuntaremos en todo momento a un enfoque preventivo, de modo que ningún nuevo shock, desafío o fuente externa nos afecte negativamente en los precios. México ha demostrado constantemente su capacidad para afrontar los desafíos globales, al tiempo que crea un entorno estable y confiable para la inversión”, subrayó el titular de la SHCP.

Respecto al crecimiento económico Ramírez de la O expresó que espera cierta moderación en el crecimiento, pero descartó una recesión como escenario del gobierno mexicano.

El lunes los mercados financieros permanecieron cerrados por el aniversario de la Constitución del país, pero el tipo de cambio refleja las noticias que han surgido en las horas recientes dado que el peso es la moneda más negociada de los mercados latinoamericanos en el mundo.

Las turbulencias en los mercados se presentan unos días antes de la primera reunión de política monetaria del banco central mexicano programada para el próximo 6 de febrero; las previsiones señalaban que Banxico podría recortar hasta en 50 puntos base la tasa de referencia ubicada actualmente en 10%.

La Fed dejó sin cambios su tasa de interés la semana pasada, pero los analistas consideraban que en México el banco central tiene margen para reducir su indicador sin afectar la tasa real de interés que se ubica alrededor de 6% y que sirve como «imán» para los capitales foráneos hacia el mercado mexicano desde hace varios años.

«Esperamos momentos de fuerte volatilidad en los mercados, el peso será desde luego el indicador más impactado, en algún momento si llega a presionarse en exceso podríamos observar la intervención del Banco de México inyectando liquidez al mercado para moderar las presiones mediante sus mecanismos previamente establecidos», dijo Gabriela Siller, directora de análisis de Banco Base en un análisis.

Mañana en la reapertura de los mercados mexicanos el escenario será un tanto diferente respecto al que había iniciado la semana. Los presidentes Claudia Sheinbaum y Donald Trump alcanzaron un acuerdo que pone en pausa la aplicación de aranceles por parte de Estados Unidos durante los próximos 30 días.

Foto: TeroVesalainen. Consolidación bancaria: ¿la mejor opción?

La industria de las RIAs en Estados Unidos alcanzó una cifra récord de M&A en 2024, cuando se contabilizaron 272 transacciones, según el informe del cuarto trimestre de DeVoe and Co. Los números fueron récord para el año, trimestre y mes más activos de la historia, con mayores niveles de participación del capital privado.

“Este nivel histórico de actividad proporciona un impulso significativo de cara a 2025, después de casi tres años de flujo constante de acuerdos”, reza el escrito de la firma de consultoría basada en San Francisco. En sus conclusiones, el informe proyecta que “la actividad de fusiones y adquisiciones aumentará de manera constante durante los próximos cinco o más años, salvo cualquier imprevisto».

Las M&A de RIAs se mantuvo ligeramente por encima de los niveles de 2023 de enero a septiembre de 2024, por lo que la realidad de eclipsar el récord de 2022 parecía muy poco probable. Durante 2022, la actividad de fusiones y adquisiciones de esta industria alcanzó un ritmo constante de alrededor de 60 transacciones por trimestre, lo que se mantuvo durante 11 trimestres. Sin embargo, 2024 terminó con una marca trimestral máxima de 81 transacciones, llevando el año a territorio récord. Octubre fue un mes decisivo con 39 transacciones, casi duplicando el monto de 21 transacciones registradas en el año anterior y superando el máximo mensual anterior.

«Es probable que este impulso continúe durante el nuevo año, y es posible que la industria vuelva a encaminarse hacia un aumento constante de fusiones y adquisiciones en el futuro», aseguró David DeVoe, fundador y director ejecutivo de DeVoe & Co.

El impulso del recorte de tasas

De acuerdo al informe, en el frente de los compradores, el aumento de la actividad fue impulsado principalmente por los recortes de las tasas de interés que comenzaron en septiembre de 2024. El costo más barato del capital, las implicaciones en los ratios de endeudamiento y la expectativa de más recortes en el futuro dieron como resultado que los adquirentes muy endeudados aflojaran sus finanzas.

Del lado de los vendedores, las ganancias del mercado postelectoral impulsaron las expectativas de valoración y dilataron cualquier apertura a explorar ventas potenciales.

El aumento del cuarto trimestre en la actividad de los compradores respaldados por capital privado también fue evidente en su participación en las transacciones. Las empresas de capital estuvieron directa o indirectamente involucradas en un récord del 78% de todas las transacciones RIA en el cuarto trimestre de 2024, un aumento significativo respecto al 69% de participación en los tres primeros trimestres del año. Las adquisiciones anunciadas por grandes actores como Beacon. Pointe, Cerity Partners y Waverly Advisors son ejemplos de este aumento.

Según el informe, en el cuarto trimestre se produjo un cambio en la dinámica de los compradores. Los compradores de RIAs captaron el 36% del total de transacciones en 2024, frente al 29% en 2023, mientras que la actividad de los consolidadores cayó al 44% durante el año, 3 puntos menos. La participación de mercado de la categoría «otros compradores» (firmas de capital privado, corredores de bolsa, bancos y todos los demás compradores de RIAs) disminuyó ligeramente y representó el 20% de todas las transacciones, frente al 24% en 2023.

DeVoe & Co. se centra en transacciones de 100 millones de dólares o más en activos bajo gestión con el fin de optimizar la precisión estadística de sus informes y descartar fondos de cobertura registrados en la SEC, corredores de bolsa independientes, compañías de fondos mutuos y otras empresas que no operan como firmas de RIAs tradicionales.

La Inteligencia Artificial (IA) ha dejado de ser un concepto futurista para convertirse en una realidad que está transformando múltiples aspectos de la vida diaria. Desde los asistentes virtuales hasta los vehículos autónomos, la IA está presente en casi todo. Como resultado, invertir en empresas relacionadas con el sector se ha vuelto una estrategia atractiva, siendo uno de los sectores más dinámicos y prometedores para los inversionistas.

Para contextualizar, según datos de Statista, el valor de mercado de la Inteligencia Artificial a nivel mundial podría rebasar la barrera de los 300,000 millones de dólares para 2026, lo que hace a esta industria una de las más atractivas a futuro.

Sin embargo, para poder entender más a fondo y ganar exposición invirtiendo en la IA, tenemos que pensar en diversas aristas que permiten apreciar el panorama completo: analizar su conformación como sector; valorar las opciones de inversión que existen (las que más nos convienen); mercados en los que está presente; oportunidad y riesgo, así como ventajas y desventajas futuras.

Como señala Laura Helsinger, experta en Inteligencia Artificial, existen tres grupos claves para entender este sector: los innovadores, los usuarios y los facilitadores o proveedores de recursos.

Los innovadores se refiere a las compañías o empresas que están creando esta tecnología, tanto en software (Google, Meta, IBM o Microsoft) como en hardware (Tesla, Rockwell, Boston Dynamics, entre otras). Los usuarios son las compañías que usan la Inteligencia Artificial en sus productos, en sus operaciones o en sus inventarios y tienen presencia en diversos sectores, como Target (en retail), John Deere (agricultura) o Lemonade (finanzas), por citar algunos. Y los facilitadores o proveedores de recursos que son las compañías que están creando la infraestructura para que los innovadores puedan crear la Inteligencia Artificial y para que los usuarios puedan adoptarla.

En este último punto hay que destacar el papel de compañías como Nvidia, cuya acción valía 14.61 dólares a finales de 2022 y ahora se encuentra en 138.07 dólares, mostrando un retorno de más de 800%. Otros casos similares son Intel, Oracle, AMD, entre otras.

Desde nuestra perspectiva es importante detallar puntos claves para saber cómo invertir en IA. Existen tres categorías para tener exposición en este nicho que son: las acciones, los ETFs y los Fondos de Inversión.

Para las acciones es importante elegir empresas que tengan amplia exposición, con acceso al Sistema Internacional de Cotizaciones (SIC) y a toda la bolsa de Estados Unidos. Sin embargo, es recomendable que, al momento de tomar la decisión de invertir bajo esta categoría, no solo se apueste por una o dos acciones, sino tratar de formar un portafolio más diversificado, ya que en sectores tan innovadores como la IA a veces es difícil prever qué empresa va a ser la ganadora o que empresa va a capturar un mayor crecimiento o un mayor porcentaje de mercado. El caso de Nvidia es un claro ejemplo.

Como ventajas de invertir en este instrumento destacan la exposición más directa, flexibilidad y personalización. Algunas desventajas pueden ser análisis y selección, concentración, y el hecho de diversificar, el cual implica un mayor riesgo.

En el caso de los ETFs (Exchange-traded funds), los inversores pueden diversificar su portafolio sin tener que comprar cada activo individualmente. Con un ETF se compra un portafolio completo de empresas seleccionadas por un equipo experto. Algunas ventajas de invertir en estos instrumentos son: gestión profesional, simplicidad, diversificación, inversión mínima baja. Entre las desventajas resalta una exposición menos dirigida.

En la categoría de fondos de inversión existen instrumentos enfocados en invertir en tendencias de innovación globales con exposición en Inteligencia Artificial, los cuales establecen una estrategia con amplia diversificación y el potencial de crecimiento a largo plazo, con una baja correlación de retornos respecto a las estrategias de crecimiento tradicionales.

Las ventajas en estos instrumentos pueden ser: gestión profesional activa, simplicidad, diversificación, inversión mínima baja. Desventajas: una exposición diversificada a nichos adicionales.

En este sentido, la Inteligencia Artificial está moldeando el futuro, al mismo tiempo que ofrece un vasto abanico de oportunidades de inversión que no se deben pasar por alto.

Es fundamental entender que, como cualquier inversión, invertir en inteligencia artificial requiere una investigación profunda y una evaluación cuidadosa de los riesgos. Aquí es en donde la asesoría financiera juega un papel clave: contar con el acompañamiento de un experto no solo ayuda a diseñar una estrategia personalizada que maximice los rendimientos, sino que también brinda la confianza necesaria para tomar decisiones informadas. Con la orientación adecuada, invertir en IA no solo se convierte en una oportunidad para obtener resultados significativos, sino también en una forma de ser parte activa de una de las revoluciones tecnológicas más trascendentales de nuestra era.

Por Moises Saad, VP Director of Advisory and Investment Solutions GBM

Thornburg Investment Management, firma de inversión global, ha anunciado el lanzamiento de sus dos primeros fondos cotizados (ETFs): Thornburg International Equity ETF (Nasdaq: TXUE) y Thornburg International Growth ETF (Nasdaq: TXUG).

«Estamos muy contentos de entrar en el mercado de ETFs y de proporcionar a los clientes un medio adicional para acceder a nuestras soluciones de inversión», aseguró el CEO de Thornburg, Mark Zinkula. «Cada uno de estos nuevos ETFs refleja nuestro compromiso a largo plazo de satisfacer la demanda de los clientes de soluciones con un proceso de inversión activo y fundamental y un enfoque de alta convicción.»

Thornburg International Equity ETF está gestionado por Lei Wang, CFA, y Matt Burdett. Thornburg International Growth ETF, por su parte, está supervisado por Sean Sun, CFA, y Nicholas Anderson, CFA. Thornburg International Equity ETF busca la revalorización del capital a largo plazo, mientras que Thornburg International Growth ETF se centra en el crecimiento del capital a largo plazo. Ambos fondos invierten principalmente en renta variable de mercados desarrollados no estadounidenses.

Durante más de 42 años, Thornburg ha sido un líder reconocido en inversión en renta variable, renta fija y multiactivos. En los próximos meses, la firma prevé lanzar dos ETFs de renta fija: Thornburg Core Plus Bond ETF (Nasdaq: TPLS) y Thornburg Multi Sector Bond ETF (Nasdaq: TMB).

«Las estrategias de ETFs de Thornburg ofrecen a los inversores oportunidades flexibles, transparentes y eficientes para construir y diversificar sus carteras», afirmó el jefe global de Distribución, Jesse Brownell. «La construcción de la plataforma de ETFs de Thornburg representa importantes inversiones humanas y de capital para garantizar que nuestra infraestructura sea escalable y exitosa para nuestros clientes», concluye.

Thornburg Investment Management gestiona 45.000 millones de dólares en activos, incluidos 44.000 millones de dólares en activos gestionados y 1.000 millones de dólares en activos asesorados a 31 de diciembre de 2024.

El crédito privado fue uno de los activos más demandados entre los inversores de mercados privados en 2024. No solo tuvo popularidad, sino que las operaciones en el mercado europeo repuntaron durante los últimos doce meses, justificando su atractivo. Según los expertos de Pictet AM, esta es una tendencia que previsiblemente continuará en 2025.

“Hay que tener en cuenta que se trata de una clase de activo de crecimiento, pues parte de un valor aproximado de 400.000 millones de euros, solo un tercio del tamaño de este mercado en EE.UU. y se está ampliando a pequeñas y medianas empresas, las cuales recurren cada vez más a prestamos directos, dado que la financiación bancaria tradicional es difícil de obtener”, explican Andreas Klein, director de Deuda Privada, y Conrad Manet, Client Portfolio Manager, ambos de Pictet AM, en su último análisis. Según argumentan, hay que tener en cuenta que las operaciones más pequeñas, especialmente aquellas destinadas a crecimiento o capital transformador, donde los préstamos directos son la principal alternativa a los bancos, están en gran medida aisladas de dinámicas competitivas, a diferencia del extremo de mayor volumen, donde una renovada competencia de préstamos sindicados y de alta rentabilidad genera exceso de capital, menor interés y peores cláusulas de protección.

“Efectivamente, los diferenciales de rentabilidad a vencimiento en las operaciones europeas de préstamos directos se han reducido cerca de 1 % desde principios de 2023 en los segmentos central y medio superior, hasta situarse por primera vez debajo de 6%. Incluso ha habido préstamos al 4,5% y 5%, a menudo sin convenio de acreedores. Ello ha coincidido con niveles históricamente altos de capacidad de inversión, hasta el punto de que los fondos de capital privado y de deuda privada han llegado a disponer de una cifra histórica de dos billones de dólares para invertir. A ello ha contribuido un débil mercado de fusiones y adquisiciones, que ha creado escasez de oportunidades. De manera que los márgenes de las operaciones de préstamos se han reducido, con relajación de las cláusulas de protección”, subrayan los expertos.

Sin embargo, matizan que la reducción de márgenes en los préstamos en el mercado medio-bajo, es decir operaciones con empresas con beneficios de explotación de hasta 15 millones de euros, ha sido más modesta, en torno al 0,2 %. Se debe a que en este segmento hay menos fondos de deuda privada compitiendo y la presencia de bancos es limitada, dadas sus restricciones de capital, especialmente respecto a proporcionar líneas de crédito. “En este segmento medio-bajo los diferenciales de rentabilidad son estables y los parámetros de riesgo se moderan, de manera que mejora la prima de rentabilidad ajustada al riesgo respecto al segmento más tradicional de mayor volumen. En concreto el apalancamiento disminuye en el segmento medio-bajo, con cada vez hay más operaciones cerradas a menos de cuatro veces deuda / beneficio de explotación. Además, en el segmento medio-bajo prevalecen unas sólidas cláusulas de protección para el inversor”, subrayan desde Pictet AM.

A esto se añade que una característica que los inversores valoran en los préstamos directos es una tasa de impagos relativamente baja, según los expertos, quienes subrayan que esta característica ha aumentado hasta en torno a 6 % en préstamos sindicados, pero se mantiene por debajo de 2 % en promedio en préstamos directos y puede ampliarse, pues hay presiones inflacionistas residuales y la velocidad de reducción de tipos de interés de los bancos centrales europeos puede ser menor que en otros ciclos, lo que puede causar tensiones, especialmente en los segmentos más cíclicos y apalancados, de alta rentabilidad y préstamos apalancados.

“Sin embargo en 2025 esperamos que el segmento medio-bajo de préstamos directos se beneficie de la mejora de las condiciones económicas y repunte de la actividad de fusiones y adquisiciones. Ahora bien, la recuperación económica de Europa puede no ser uniforme y puede haber volatilidad. Así que nos centramos en sectores menos sensibles a variaciones del mercado, menos volátiles, como tecnología médica, software y servicios empresariales. Proporcionan diversificación, con ingresos más estables y mejor preservación del capital. Pero estamos evitando segmentos más cíclicos en subsectores de industria y consumo. Además, la mayor parte del mercado continúa suscribiendo préstamos con cláusulas de protección ligeras, pero contamos con posiciones de prestamista único, lo que facilita que podamos estructurar acuerdos personalizados que protegen mejor el capital”, añaden los expertos de Pictet AM.

En este sentid, reconocen que es verdad que las empresas más pequeñas pueden ser más arriesgadas, pero nos centramos en aquellas que operan y dominan nichos de mercado, con altas barreras de entrada y competencia limitada. «Muchas veces exhiben las cualidades defensivas de los grandes líderes, incluso mejores. Además, es común en fondos de capital privado sobre ponderar préstamos a empresas de propiedad de capital privado, donde se da mayor volumen, aunque posiblemente menor valor. Sin embargo, la capacidad de mantener una proporción significativa de préstamos a los fundadores de las empresas puede ser una fortaleza si se cuenta con la red apropiada. Por ello nuestra cartera está equilibrada entre préstamos a empresas propiedad de otras de capital privado y directos a los fundadores, lo que proporciona una capa adicional de diversificación”, apuntan entre sus consideraciones.

En conjunto, desde la entidad esperan que en 2025 el segmento medio-bajo de préstamos directos siga siendo una fuente superior y más estable de ingresos y preservación del capital, que puede complementar asignaciones más tradicionales al segmento medio alto, a deuda de empresas en situaciones especiales y a deuda de capital riesgo. “Puede constituir una parte estratégica en cualquier cartera de crédito privado, tanto de inversores dando los primeros pasos en esta clase de activos, como de los más sofisticados que tratan de diversificar sus carteras”, concluyen sus expertos .