En un contexto en que el mercado inmobiliario chileno todavía está de capa caída, el sentimiento de los inversionistas se está poniendo más optimista con la clase de activo. De eso dan cuenta de los datos recopilados por la consultora CBRE en su Latam Investor Sentiment Survey, que muestran que se ve un punto de inflexión en el horizonte, con los activos multifamily e industriales encabezando el interés.

El estudio –que también analizó tendencias de inversión en Argentina, Brasil, Colombia, Costa Rica y México– sugiere que el mercado local se está posicionando como un refugio seguro para los inversionistas, según indicaron en un comunicado de prensa.

Un 55% de los inversionistas sondeados en el país austral indicó que planea aumentar sus adquisiciones en 2025, en comparación con el año anterior, reflejando un may9or optimismo respecto al panorama económico local.

“Estamos viendo un renovado interés por activos inmobiliarios en Chile, especialmente en sectores que ofrecen estabilidad y crecimiento sostenible, como el Multifamily y el Industrial, lo cual atrae capital y consolida la relevancia de estos segmentos en el ecosistema de las bienes raíces”, explicó el presidente ejecutivo de CBRE Chile y Argentina, Nicolás Cox, a través de la nota de prensa.

Preferencias de los inversionistas

En el desagregado, dos segmentos del mercado se destacan, en particular, según subrayó el estudio de la consultora. Y es que el 86% de la inversión en Chile en 2025 se destinaría a los segmentos multifamily, industrial y retail.

La fuerte demanda de vivienda en arriendo y la escasez de terrenos han impulsado el interés por proyectos multifamily, recalcaron desde la firma, consolidando su atractivo como una opción de bajo riesgo y flujo de caja estable.

Por su parte, el sector industrial sigue beneficiándose del auge del e-commerce y la creciente necesidad de capacidad logística. Esto ha provocado que los activos mantengan bajas tasas de vacancia y rentabilidades atractivas.

“En un contexto de déficit habitacional, el multifamily ha demostrado ser un sector resiliente y con perspectivas favorables. Por otro lado, la demanda por espacios industriales sigue en alza, impulsada por el crecimiento del comercio electrónico y la reconfiguración de cadenas de suministro”, resumió Cox.

Oficinas y ESG

El segmento de oficinas es una historia distinta. El sondeo de CBRE estableció que, si bien se proyecta un leve repunte en la ocupación, los inversionistas siguen mostrando cautela ante la evolución del teletrabajo y la adaptación de los espacios laborales.

A nivel general, los alquileres en Chile crecerán en línea con la inflación, y se espera una mayor estabilidad en el mercado en 2025, auguraron.

Por otra parte, la adopción de criterios ESG sigue ganando terreno entre los inversionistas chilenos. Un 78% de los encuestados afirmó que mantendrá o aumentará sus prácticas ESG en sus decisiones de inversión. Este factor se ha vuelto clave en la valorización de activos y en la atracción de capital extranjero, según la consultora especializada.

“La sostenibilidad se ha convertido en un factor clave en la toma de decisiones inmobiliarias. La tendencia ESG no es solo un valor agregado, sino un estándar que define el futuro del mercado. Esto, se refleja, por ejemplo, con el edificio Titanium en Santiago, que recientemente se convirtió en el primer edificio carbono neutral de Sudamérica según Green Solutions, y cuenta con una tasa de ocupación de más del 98%», cerró Cox.

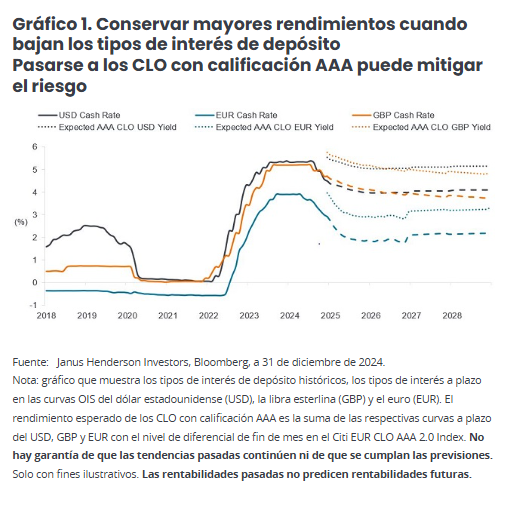

El mercado coincide en que ya hemos dejado atrás los tipos de interés máximos en todo el mundo, aunque la futura senda es muy incierta debido a varios factores macroeconómicos y políticos. ¿Cómo pueden entonces los inversores optimizar sus carteras en este entorno incierto?

La rentabilidad de un valor de tipo flotante, como un CLO con calificación AAA, se compone de un diferencial de crédito y un tipo de interés de depósito subyacente basado en el euribor. Por tanto, estas rentas aumentarán y disminuirán con los movimientos del tipo de interés de depósito. Cuando los tipos de interés disminuyen, el diferencial de los instrumentos de tipo flotante incide más en su rendimiento global (ver gráfico 1).

Sensibilidad a los movimientos de los tipos de interés

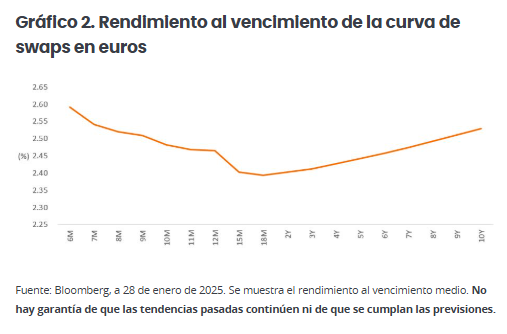

Además, en un entorno de curva de tipos plana o invertida (cuando los tipos a corto plazo son similares o superiores a los tipos a largo plazo), los instrumentos de tipo flotante de menor duración pueden ser ventajosos, ya que ofrecen atractivas oportunidades de carry de rentas, sin tener que asumir un riesgo de duración innecesario. Si lo desean, los inversores pueden gestionar de forma táctica el riesgo de duración en otra parte de su cartera. Esto se muestra en el gráfico 2, donde el tramo inicial de la curva de tipos de los swaps en euros está invertido. También cabe señalar que, aunque se espera que los tipos de interés de depósito de los tramos iniciales caigan durante el próximo año, se espera que la curva se mantenga bastante plana incluso después de eso.

Evidentemente, también es cierto que las expectativas del mercado pueden estar equivocadas y que los tipos evolucionen de forma muy diferente y volátil, como hemos visto en los últimos años. La insignificante sensibilidad de los CLO con calificación AAA a los tipos de interés puede ser útil durante dichos períodos de volatilidad. Dados los estrechos diferenciales de la renta fija en general, esto hace que los mercados de deuda puedan ampliarse durante períodos de volatilidad, ya sea por motivos políticos, arancelarios u otras variables macroeconómicas. La menor duración de los diferenciales y la alta calidad crediticia de los CLO con calificación AAA conllevan una menor sensibilidad a los movimientos de los diferenciales de crédito comparado con otras clases de activos de renta fija, como la deuda de categoría de inversión (investment grade). Este es uno de los factores que ha ayudado a los CLO con calificación AAA europeos a ofrecer una rentabilidad más moderada a largo plazo comparado con la deuda investment grade.

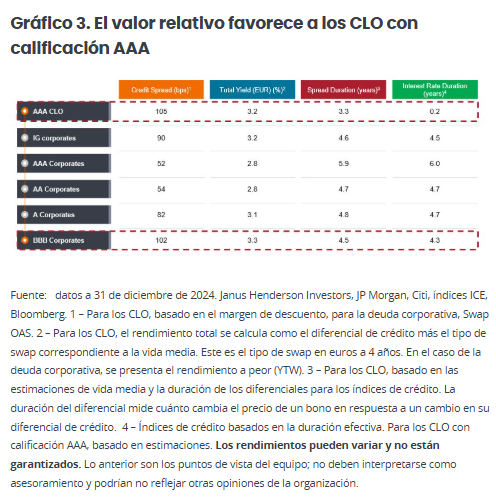

El colchón del diferencial

Los CLO con calificación AAA han pagado históricamente un diferencial de crédito más alto que los bonos corporativos investment grade. Durante el último período de diez años cerrado a 31 de diciembre de 2024, los CLO con calificación AAA pagaron una media de 130 puntos básicos (pb) adicionales por encima del tipo libre de riesgo, comparado con los 78 pb de la deuda investment grade[1]. En un entorno de tipos a la baja, el valor relativo cobra importancia, dado que, como se ha comentado, el componente del diferencial supone una mayor proporción del rendimiento total.

Si nos fijamos en los diferenciales relativos actuales, para lograr un nivel similar de diferencial de crédito y rendimiento disponible en los CLO con calificación AAA, los inversores tendrían que descender en el espectro de crédito hasta la deuda corporativa con calificación BBB (gráfico 3). Tenga en cuenta que estos rendimientos de los CLO con calificación AAA se basan en estimaciones conservadoras de la curva de tipos a plazo del euro, que se prevé que disminuya con el tiempo. En la actualidad, el rendimiento corriente de los CLO con calificación AAA es más alto, en torno al 4%[2].

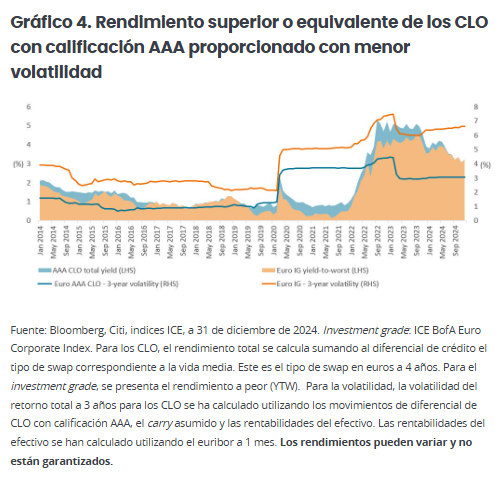

Sin cesiones en cuanto al riesgo

También es cierto que los rendimientos de los CLO con calificación AAA tienden a superar a los del crédito investment grade más amplio si analizamos la última década (gráfico 4). Dicha rentabilidad suele entregarse con aproximadamente la mitad de la volatilidad de la deuda investment grade. Además, si observamos los recientes períodos de caídas extremas, como la pandemia de covid-19 y el aumento de los tipos en 2021/2022, los CLO con calificación AAA han registrado caídas similares o menos profundas y más breves que la deuda investment grade.

Mejorar la diversificación

Dada la incierta evolución de los tipos de interés, creemos que los inversores deben ser conscientes del riesgo de volatilidad de los tipos y de sus posibles repercusiones en las carteras, tanto de forma directa como indirecta mediante los movimientos asociados de los diferenciales de crédito. Añadir diversificación a una asignación de renta fija, por ejemplo, mediante exposición a tipos flotantes, puede ayudar a garantizar que no se oriente todo a los mismos factores o riesgos. La diversificación del riesgo es clave para mantener la estabilidad de las rentabilidades a largo plazo.

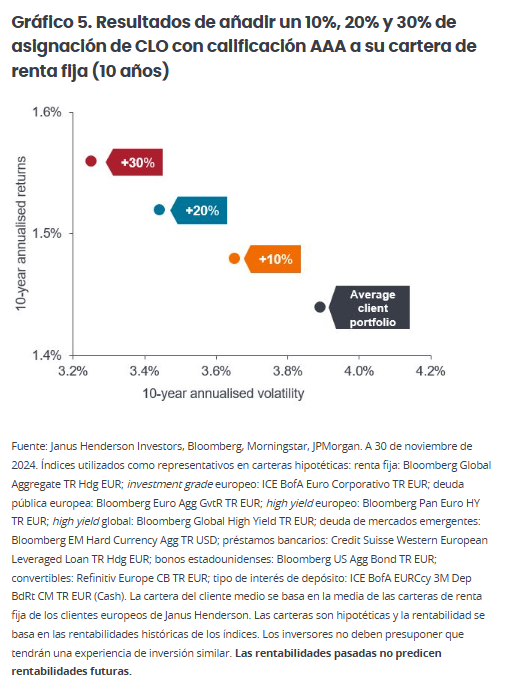

La asignación a CLO con calificación AAA puede convertirse en el pilar de las carteras de inversión con diferentes factores de riesgo y rentabilidad, dado su tipo flotante, su duración del diferencial relativamente corta[3], su alta calidad crediticia y sus factores técnicos de mercado diferenciados. Nuestro equipo de Estrategia y construcción de carteras de Janus Henderson Investors lo ha analizado observando la composición por clases de activos de una cartera típica de renta fija de un cliente europeo y cómo añadir un 10%, 20% o 30% de CLO con calificación AAA mejora la dinámica de riesgo y rentabilidad de la cartera (gráfico 5).

Es probable que las rentas y la diversificación sigan siendo clave

Se espera que los CLO con calificación AAA europeos ofrezcan un flujo de rentas atractivas para los inversores, incluso cuando bajen los tipos de interés de depósito. De hecho, el diferencial de los instrumentos de tipo flotante, como los CLO con calificación AAA, cobra cada vez más importancia a medida que disminuyen los tipos de interés, lo que ofrece un colchón que respalda la continua generación de rentas. Esto, junto con sus beneficios de diversificación, subraya el valor de incluir CLO con calificación AAA en las carteras de inversión. Aunque se requiere la experiencia de un gestor para acceder a esta atractiva área de los mercados de renta fija, en el fondo los CLO con calificación AAA son inversiones relativamente sencillas y seguras que han demostrado su capacidad de resistencia en varios períodos de extrema volatilidad macroeconómica y de mercado. Con más de 600 operaciones europeas de alrededor de 67 gestores de CLO[4] y un flujo constante de nuevas emisiones primarias, los gestores activos pueden explorar tanto el mercado primario como el secundario en busca de oportunidades convincentes de valor relativo y optimización del riesgo de la cartera.

La capacidad de los CLO con calificación AAA de ofrecer rendimientos atractivos sin comprometer la calidad crediticia pone de relieve el potencial de esta clase de activos para mejorar las rentabilidades ajustadas al riesgo de una cartera. Su escasa sensibilidad a los tipos de interés y su menor duración del diferencial también permiten amortiguar la volatilidad. A medida que el panorama de la inversión en renta fija evoluciona con la relajación de los bancos centrales, complicada por un contexto macroeconómico y político cambiante en muchas economías, una asignación estratégica a CLO con calificación AAA puede mejorar la resiliencia de la cartera, ofreciendo una combinación equilibrada de rendimiento, calidad y estabilidad ante tipos fluctuantes y continuos desafíos económicos.

Tribuna de Colin Fleury, director de Crédito Garantizado de Janus Henderson, y de Denis Struc, gestor de carteras

[1] Fuente: Bloomberg, basado en el Citi EUR CLO 2.0 AAA Index y el ICE BofA Euro Corporate Index, del 31 de diciembre de 2014 al 31 de diciembre de 2024. [2] Fuente: estimación de Janus Henderson, a 31 de enero de 2025. El rendimiento corriente es la renta anualizada actual de una inversión en relación con su precio actual. Es un porcentaje que se utiliza a menudo para describir la rentabilidad de un bono. [3] La duración del diferencial mide cuánto cambia el precio de un bono en respuesta a un cambio en su diferencial de crédito. [4] Fuente: Janus Henderson Investors, Bloomberg, Index Calc y JPMorgan Indices, a 7 de febrero de 2025.

El aumento generalizado de los precios fue menor a lo esperado en febrero en EE.UU., con una tasa interanual del 2,8% para el IPC y una tasa subyacente del 3,1%. El consenso esperaba un dato ligeramente más alto: 2,9%; la tasa subyacente descendió desde el 3,3% anterior. Sin embargo, el alivio sería solo pasajero. Se espera más inflación, sobre todo por el impacto en precios de la política arancelaria de Donald Trump, que también imprimió una alta incertidumbre sobre el futuro crecimiento de la economía, impactando de forma negativa en los activos de riesgo.

“La inflación sigue estando más cerca del 3% que del 2%, y el avance hacia el objetivo de inflación de la Reserva Federal sigue siendo dolorosamente lento”, señaló David Kohl, Economista Jefe de Julius Baer. “Los aranceles podrían presionar al alza los precios de los bienes en los próximos meses”, agregó.

Desde PIMCO, la economista Tiffany Wilding presagió “nuevas subidas de precios de los bienes debido al aumento de los costos asociados a (1) las subidas de los aranceles de importación chinos, (2) los aranceles de mercancías no conformes con el USMA (que probablemente aumentarán los costos de determinados fabricantes de automóviles que operan en México, entre otras cosas) y (3) los aranceles del acero y el aluminio”.

“Claramente, hemos entrado en un periodo de extrema incertidumbre política y tenemos que reconocer que los riesgos han aumentado. De hecho, recientemente hemos aumentado al 30% la probabilidad combinada de una desaceleración económica cíclica o estanflacionaria dentro de los próximos seis a doce meses”, apuntó Solita Marcelli, CIO Americas de UBS Global Wealth Management.

Según el economista de Julius Baer, los últimos datos del IPC sugieren que los costes arancelarios adicionales pueden dar lugar a un mayor cambio de precios relativos, en lugar de un aumento significativo de la inflación general. “El aumento de los costos, que merma la renta disponible real de los consumidores, se produce en un momento en el que la elevada incertidumbre política está empezando a pesar claramente en la confianza y en la economía en general”, señaló.

Según la experta de PIMCO, “como se esperaba, la inflación de los bienes al por menor se reafirmó, lo que sugiere que los comerciantes están actuando rápidamente para tratar de repercutir los costos adicionales (tanto realizados como esperados) asociados a las acciones comerciales de la Administración Trump”.

Inflación y tasas

¿Qué impacto tendrán los datos de inflación sobre la política monetaria de la Fed? Para Wilding, “el último lote de datos económicos debería mantener a la Reserva Federal de EE. UU. en el camino de recortar su tasa de interés a finales de este año”. La experta destacó el riesgo de que el crecimiento del PIB real y los mercados laborales se debiliten más de lo esperado, lo que provocaría recortes algo más tempranos. Sin embargo, los futuros de los fondos federales están más alineados con esa opinión ahora que hace varias semanas.

Según el economista de Julius Baer, la Reserva Federal tiene “un margen limitado” para recortar tasas en la reunión del Comité Federal de Mercado Abierto (FOMC) de este mes: el dato del IPC no contribuirá mucho a que se considere un recorte, dijo David Kohl. “Esperamos que los niveles de inflación y la incertidumbre inflacionaria sigan siendo elevados en los próximos meses, agregó”.

En este cambio de escenario, donde priman la cautela y la rotación, desde UBS recomendaron “estar invertido, pero también cubrir los riesgos a la baja”. El mercado de acciones estadounidense sigue siendo el preferido del banco, que ve atractivas a esas acciones a mediano plazo. La CIO Americas señaló que Trump evitará que Estados Unidos entre en recesión y consideró que los resultados de las empresas estadounidenses seguirán siendo fuertes.

Con la democratización de la inversión alternativa -que implica la comercialización de vehículos focalizados en los mercados privados al inversor minorista- las firmas especializadas en la inversión en mercados privados se enfrentan un reto completamente opuesto al de las empresas tradicionales de inversión a largo plazo, según recoge el estudio “Private markets 2025 report”, elaborado por BCG y Peregrine Communications.

El informe pone como ejemplo que para empresas con un fuerte reconocimiento de marca en el segmento minorista de la inversión, “el reto consiste en convencer a ese público de sus (relativamente) nuevas capacidades en las inversiones alternativas”. Pero para las entidades que operan en los mercados privados sin reconocimiento de marca minorista, el desafío consiste en construir una plataforma de marca que sea capaz de llegar a este segmento de inversores y educarle sobre el papel de las inversiones alternativas en la asignación de activos.

Las empresas de mercados privados se enfrentan a muchos de los mismos problemas que sus hermanos de inversión a largo plazo, pero también tienen una serie de desafíos únicos. Un estudio publicado por Peregrine Communications a principios de 2024 –The Global 100 Report– mostró que, aunque las empresas de mercados privados sólo representan 6 de los 100 mayores gestores de activos del mundo, las marcas de los mayores gestores alternativos tienen un gran peso.

De hecho, el 20% de los gestores mejor clasificados en cuanto a notoriedad de marca son empresas de mercados privados. Pero mientras las mayores firmas de activos alternativos se llevan la mayor parte de la notoriedad de marca, sus homólogas más pequeñas se quedan muy atrás en este campo.

Los mercados privados han tenido una década muy fructífera. Pero el protagonismo ha traído consigo el escrutinio público: la valoración de las empresas privadas en los medios de comunicación es muy baja. Las finanzas siguen politizándose y algunos nombres conocidos se ven “invariablemente arrastrados a la refriega”, según comenta el estudio.

Como resultado, si se observan las 10 principales empresas de mercados privados por volumen de activos, la puntuación media del sentimiento de los medios de comunicación es de tan solo 3,6 sobre 10. Las empresas situadas fuera de los 10 primeros puestos obtienen una puntuación casi un 50% más alta, lo que indica que los gestores más grandes están siendo señalados como parte de la crítica más amplia de los medios de comunicación a los mercados privados. A medida que las empresas traten de entrar en el segmento minorista, “será fundamental que controlen mejor sus mensajes en los medios de comunicación”, afirma el estudio..

Ingredientes clave para consolidar una plataforma de marca

El estudio de Peregrine Communications y BCG señala tres aspectos a trabajar, por parte de las firmas de inversión en mercados privados, para crear una plataforma de marca:

1.- La marca a través de la narrativa corporativa

A pesar del enorme interés que han suscitado las inversiones alternativas en la última década, el 60% de las empresas de este estudio tienen una conciencia de marca estática o en declive. “Esto demuestra que sólo una minoría de empresas de mercados privados está consiguiendo actualmente crear un impulso de marca, hacer crecer su audiencia y conectar con nuevos segmentos de inversores”, explica el informe.

La construcción de una marca eficaz requiere una articulación clara de la razón de ser de la empresa y una delimitación de sus capacidades o ventajas diferenciadoras. El informe resalta que para las empresas de mercados privados suele ser fácil demostrar su ventaja a través de sus inversiones en el mundo real, “a menudo prácticas”.

Pero matiza que el reto para estas firmas tiende a ser menos la diferenciación y más “la creación de una única narrativa global que pueda actuar como una conclusión para inversores que buscan, por ejemplo, entender cómo el flujo de operaciones y las noticias sobre las empresas de la cartera conectan con la trayectoria general de la casa de inversión.

Las empresas de mercados privados pueden hacer realidad este objetivo a través de un vehículo que reempaqueta el flujo de operaciones de compra o coinversión crediticia sin comisiones ni gastos en un producto minorista. “Ofrecer a los inversores una exposición directa a las operaciones, pero también las ventajas de diversificación de una cartera de gestores en un solo producto, puede resultar una poderosa combinación comercial para los asesores”, sentencia el informe..

2.- La educación como prioridad

Desde hace mucho tiempo, la educación es una consigna para los gestores de activos, incluso para los que se basan principalmente en inversores institucionales.

Sin embargo, la formación de los gestores ha tendido a priorizar las ventas y a dejar atrás los contenidos que podrían hacer esos productos atractivos para los inversores. La verdadera formación es la contraria: arranca de las necesidades del inversor y se desarrolla a partir de ahí.

Una forma de comprobar si el contenido que crean las empresas satisface las necesidades de los inversores es evaluar en qué medida el contenido de su sitio web atrae el interés de las búsquedas entrantes, sin marca. De media, las firmas de mercados privados obtienen una mala puntuación -menos de 4 puntos sobre 10- en SEO, “lo que sugiere claramente que queda mucho trabajo por hacer en cuanto a la oferta de contenidos educativos demandados”.

3.- Una cuidadosa gestión de la reputación

Aunque las empresas de mercados privados han tenido una década de éxitos, esta clase de activos ha sido objeto de un creciente escrutinio. Las preguntas se han centrado en la falta de transparencia, el rendimiento de las inversiones y la solidez de las valoraciones.

Evidentemente, estos son factores subyacentes en las preocupantes puntuaciones de los medios de comunicación sobre el sentimiento de muchos gestores. Para las empresas de inversión, aunque la confianza y la honestidad son primordiales, “la gestión cuidadosa de la reputación siempre ha sido extremadamente importante”.

El estudio explica que en los últimos años, muchas empresas han adoptado un enfoque “digital primero”, con el uso de las redes sociales para el “ataque”, mientras que los medios de comunicación más tradicionales se han utilizado para la “defensa”. En la práctica, “esto significa que muchas empresas han estado utilizando canales propios para promocionar sus historias corporativas, equipos de liderazgo y flujo de noticias -incluidas las noticias de las empresas de cartera-, mientras que han adoptado un enfoque mucho más controlado y cauteloso con las relaciones con los medios de comunicación”.

El reto en este apartado es que, a medida que aumente la importancia de los mercados privados, no sólo entre los inversores sino en toda la sociedad, las grandes empresas seguirán recibiendo el escrutinio y la atención de los medios de comunicación, «lo quieran o no».

En los últimos diez días, diversos datos macroeconómicos y declaraciones recientes de miembros del gabinete de Trump han reavivado el debate sobre una posible recesión.

Algunos de los indicadores que refuerzan esta preocupación incluyen:

Señales de que el repunte en la actividad industrial ha sido anticipatorioa la aplicación de aranceles, reflejado en la caída de nuevos pedidos en el ISM, la revisión a la baja del GDPNow y los comentarios en el Libro Beige de la Fed.

Datos de empleo mixtos: el desempleo aumentó ligeramente en febrero (0,1%), mientras que las vacantes laborales subieron en la misma proporción (4,6%, según el informe JOLTs). Sin embargo, estas cifras siguen en una zona de riesgo, lo que indica una falta de dinamismo en el mercado laboral. Además, el índice de despidos de Challenger mostró un fuerte incremento, posiblemente debido a los recortes impulsados por el Departamento de Eficiencia Gubernamental (DOGE), lo que refuerza la idea de un deterioro en la estabilidad del empleo.

Deterioro en los indicadores de confianza: tanto la Universidad de Michigan como el Conference Board reflejan un aumento en el pesimismo de los hogares. En la actualización de marzo, las expectativas sobre desempleo, morosidad y acceso al crédito empeoraron significativamente. La probabilidad percibida de no poder afrontar pagos mínimos de deuda en los próximos tres meses aumentó en 130 puntos básicos, hasta el 14,6%, alcanzando su nivel más alto desde abril de 2020.

Mayor pesimismo entre las pequeñas empresas: El índice NFIB cayó a 100,7 en febrero desde 102,8, superando las expectativas de deterioro. Las intenciones de contratación disminuyeron, en línea con la tendencia observada en el Conference Board, y la proporción de empresas que consideran que es un buen momento para expandirse registró su mayor caída desde la pandemia.

Señales de desaceleración en el consumo

Además de los problemas en el mercado laboral, se observan signos de debilitamiento en el consumo y la inversión:

Retrasos en proyectos empresariales y mayor propensión al ahorro. La tasa de ahorro como porcentaje del ingreso disponible subió del 3,5% en diciembre al 4,6% en enero, el nivel más alto desde junio de 2024. Según la Fed de San Francisco, el colchón de ahorro acumulado durante la pandemia ya se agotó. La morosidad en tarjetas de crédito y préstamos al consumo sigue en aumento.

Caída en las ventas de las principales cadenas de distribución. Empresas como Walmart (WMT), Target (TGT), Costco (COST), Dollar General (DG) y Dollar Tree (DLTR) reportaron cifras por debajo de lo esperado y revisaron a la baja sus previsiones de ventas. Lo mismo ocurrió en sectores de consumo discrecional, como el transporte aéreo (Delta Airlines).

Desde enero, las expectativas de inflación (TIPS) han ajustado más rápido que los tipos reales. Esto sugiere que, en lo que respecta a sanciones comerciales, control migratorio y políticas del Departamento de Eficiencia Gubernamental (DOGE), el mercado se está enfocando más en el impacto sobre el crecimiento que en las presiones inflacionarias.

La “put de Trump”, en entredicho

Scott Bessent afirmó esta semana que no existe una “put de Trump”, sugiriendo que la administración está dispuesta a tolerar mayores riesgos económicos antes de intervenir en los mercados. También advirtió sobre el impacto de la transición de un modelo de crecimiento basado en estímulos fiscales hacia uno sustentado en la inversión privada.

Esto plantea dudas sobre la efectividad de las amenazas de sanciones como herramienta de negociación y, sobre todo, sobre la existencia de un “suelo” que brinde confianza a los inversores para comprar en caídas. Los eventos recientes sugieren que la administración de Estados Unidos podría tener un umbral de dolor más alto de lo estimado.

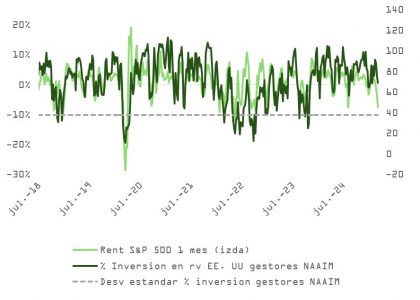

A pesar del sentimiento negativo en los mercados, aún no hay señales concluyentes de capitulación. A diferencia de ciclos bajistas previos, la elevada proporción de inversores bajistas en la encuesta de la AAII no ha coincidido con una caída significativa en la bolsa. Asimismo, la diferencia entre alcistas y bajistas en la encuesta del Conference Board se mantiene por encima de la media histórica.

Sin embargo, el S&P 500 ha perdido el soporte de su media móvil de 200 días, lo que sugiere un deterioro técnico importante.

Posible rebote, pero con riesgos

Existen algunos catalizadores que podrían favorecer un rebote técnico en las próximas semanas:

Evento de Nvidia y presentación de Jensen Huang(18 de marzo).

Reunión de la Fed y comentarios de Powell(19 de marzo).

Resultados de Nike y Micron(20 de marzo).

Publicación del informe sobre comercio internacional y posibles aranceles recíprocos(abril).

La compra de protección bajista a corto (3 meses) vs. a medio plazo (12 meses) está en niveles que han coincidido en el pasado con rebotes técnicos. Adicionalmente, más de un 50% de los componentes del S&P 500 muestran caídas del 20% o más desde sus máximos de 52 semanas.

No obstante, superar los máximos previos antes de mayo parece difícil. La fuerte caída de la renta variable estadounidense tras el anuncio de los aranceles pone de relieve que la guerra comercial podría ser más perjudicial para la economía de Estados Unidos de lo esperado.

Algunas firmas de análisis, como Goldman Sachs, ya han comenzado a reducir sus estimaciones de crecimiento en beneficios por acción (BPA). Si la incertidumbre se prolonga, la compresión de múltiplos podría intensificarse.

Actualmente, el S&P 500 enfrenta tres fuerzas en contra:

1.El elevado umbral de dolor de Trump ante el deterioro económico y del mercado.

La desaceleración en el crecimiento.

Las altas valoraciones en los mercados bursátiles.

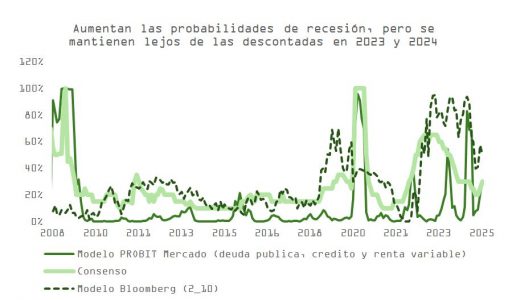

¿Cuánto de la (hipotética) recesión ya está descontado?

La última actualización del GDPNow de la Fed de Atlanta despertó dudas al proyectar un crecimiento negativo de -2,4% este trimestre.

Los modelos de predicción de recesión ofrecen señales mixtas. Entre ellos:

El modelo PROBIT, basado en los mercados de crédito, deuda pública y renta variable.

El indicador de recesión de Bloomberg, construido con datos de la curva de rendimientos.

El consenso de economistas agregado por Bloomberg.

Estos análisis sugieren que gran parte del deterioro económico experimentado desde enero ya está reflejado en los precios de los activos, con una posibilidad de recesión a 12 meses de entre el 30% y el 50%. Sin embargo, si la incertidumbre se prolonga, podríamos enfrentar una situación similar a la del tercer trimestre de 2023 o el verano de 2024, para la que las carteras institucionales aún no parecen estar preparadas.

Los inversores institucionales en Estados Unidos mantienen posiciones de liquidez en niveles históricamente ajustados, situándose en un 3,5 %, la cifra más baja en 15 años, según la última encuesta FMS de Bank of America.

Por otro lado, la Asociación Americana de Gestores de Fondos (NAAIM) indica que, aunque se ha reducido la exposición al mercado, aún se mantiene por encima de la media histórica.

Asimismo, las posiciones netas largas en futuros y opciones del mini S&P reflejan una tendencia similar. En este contexto, la combinación de baja liquidez y exposición relativamente alta podría amplificar la volatilidad en caso de nuevos shocks negativos.

Conclusión

El mercado se encuentra en un estado de sobreventa, pero aún no ha alcanzado un punto claro de capitulación. La volatilidad podría persistir mientras la administración de Trump mantenga una postura inflexible frente a los efectos negativos de su política comercial y fiscal.

Por ahora, todo indica que el ciclo económico sigue extendiéndose; sin embargo, con múltiples riesgos en juego y un umbral de intervención poco definido, cualquier rebote en el corto plazo debe analizarse con cautela.

No obstante, para quienes mantienen un horizonte de inversión a largo plazo, comienzan a surgir oportunidades atractivas.

Deutsche Bank ha anunciado el lanzamiento del Instituto de Investigación de Deutsche Bank con el objetivo de analizar los principales temas que afectan a los mercados y a la economía mundial a largo plazo como, por ejemplo, geopolítica, macroeconomía, tecnología o panorama empresarial.

Según explica la firma, este Instituto de Investigación responde a la creciente demanda de una perspectiva europea independiente sobre los temas a largo plazo que impulsan la economía global. El objetivo de esta institución es conectar el mundo con Europa y Europa con el mundo, ofreciendo análisis expertos sobre los temas más relevantes de nuestro tiempo en geopolítica, macroeconomía, tecnología y el cambiante panorama corporativo. Desde la entidad se encargarán de apoyar a ejecutivos, responsables políticos y ciudadanos a afrontar los retos y oportunidades que surgen de un mundo en constante cambio.

El Instituto aprovecha la experiencia del equipo de investigación de primer nivel de Deutsche Bank y se basa en un amplio repertorio de datos que abarcan más de 1500 empresas globales y mercados clave, abarcando tipos de interés, divisas, renta variable, mercados emergentes, crédito y titulización. El Instituto complementa nuestra oferta de investigación actual, que sigue estando disponible exclusivamente para los clientes de Deutsche Bank.

Entre los miembros del equipo que formarán parte del Instituto están Pam Finelli, codirectora, asociada de investigación y directora de operaciones de Deutsche Bank, Jim Reid, codirector global de investigación macroeconómica y temática de Deutsche Bank Research, Adrian Cox, director ejecutivo, estratega temático, Deutsche Bank Research y, por último, David Folkerts-Landau, director global de Investigación de Deutsche Bank y economista jefe del Grupo quien, antes de incorporarse a Deutsche Bank en 1997, David fue Director de Supervisión de los Mercados Internacionales de Capitales y de la División de Mercados Financieros del Fondo Monetario Internacional (FMI), cargo que ocupó desde 1992. Anteriormente, formó parte del profesorado de la Escuela de Posgrado de Negocios de la Universidad de Chicago, donde impartió clases de economía financiera. David es licenciado en Economía y Matemáticas por la Universidad de Harvard y doctor en Economía por la Universidad de Princeton. Es autor de varios libros y numerosos artículos sobre economía financiera.

Goldman Sachs Alternatives ha captado de inversores institucionales 1.000 millones de dólares para el lanzamiento de su nueva estrategia de crédito privado para ofrecer soluciones de financiación empresarial relacionadas con el clima y la sostenibilidad medioambiental. Según explica la firma, las soluciones sostenibles han surgido como un tema clave para muchas empresas a medida que la innovación y escala han ido aumentando la rentabilidad de muchas soluciones climáticas. «Las consideraciones políticas sobre el tema, además, están creando oportunidades de mercado únicas», destacan.

En opinión de la gestora, el capital privado obtenido para inversiones sostenibles ha sido escaso en comparación con el capital privado total obtenido. «La escasez de capital de deuda privada y el aumento de la demanda han sido factores que han creado un notable desequilibrio entre la oferta y la demanda, lo que ha generado importantes oportunidades para los financiadores. Dados los cambios normativos, los incentivos fiscales y la maduración de las industrias de transición climática, las empresas buscan cada vez más capital de deuda flexible para satisfacer sus necesidades de financiación, destacan los expertos de la entidad», explican.

En este contexto, han puesto en marcha su nueva estrategia de crédito privado centrada en el clima y que está gestionada por el equipo de Crédito Privado de Goldman Sachs Alternatives, que cuenta con casi 30 años de experiencia inversora en private debt credit y 20 años en soluciones medioambientales y climáticas. Según destacan, en la actualidad, la implantación global, experiencia en entornos de mercado complejos y su capacidad de ejecución a gran escala convierten a Goldman Sachs Alternatives en el socio preferido de empresas y patrocinadores financieros que buscan estas soluciones de financiación.

Para James Reynolds, codirector global de Crédito Privado en Goldman Sachs Alternatives, “existen oportunidades significativas para abordar el desequilibrio entre la oferta y la demanda en soluciones de crédito privado relacionadas con la transición climática. Se ha obtenido un capital considerable para la inversión de capital privado en este ámbito y se necesitan soluciones de deuda para ampliarlo. Esperamos asociarnos con empresas líderes y patrocinadores financieros para ofrecer rendimiento a nuestros clientes. Agradecemos profundamente el apoyo que hemos recibido hasta ahora de los inversores en esta nueva estrategia”.

Aunque hemos entrado en un proceso de desglobalización, la conexión entre los mercados y el contexto económico y geopolítico global sigue vigente. Por ello, las gestoras internacionales ponen el foco en cómo se está comportando el mercado de materias primas ante las expectativas de los aranceles sobre el acero y el aluminio, de una posible recesión económica en EE.UU., un mayor gasto en Europa, de las posibles sanciones a Rusia o la evolución de la demanda energética. Sin duda, la lista es larga.

Según explica Marcus Garvey, responsable de Estrategia de Materias Primas de Macquarie, sus economistas han revisado a la baja la previsión de crecimiento del PIB mundial para 2025 hasta el 2,2% interanual y ahora esperan que el ritmo de expansión se sitúe en el mínimo del 0,3% intertrimestral en el tercer trimestre de este año. En su opinión, la posibilidad de que se impongan aranceles a las importaciones de materias primas ha elevado los precios libres de aduana en Estados Unidos.

“En consecuencia, ha aumentado la demanda de material que pueda trasladarse a Estados Unidos antes de la posible imposición de aranceles, como puede verse claramente en la acumulación de las existencias de oro en este país. Sin embargo, esto lo que hace es adelantar la demanda y, en cuanto haya claridad arancelaria, deberían cesar esas compras adicionales. Además, en ese momento, es probable que haya un exceso de inventario en Estados Unidos y, en caso de confirmarse la imposición de aranceles, la subida de precios a la que se enfrentan los consumidores del país debería destruir demanda”, añade el experto.

Además, advierte de que es posible que la imposición de aranceles recíprocos después del 1 de abril sea inferior a la que espera el mercado y eso proporcione cierto alivio. Garvey reconoce que su hipótesis de base es que el debilitamiento de la demanda mundial de bienes y el menor crecimiento de la producción industrial perjudicarán al consumo de materias primas de primer uso. “Por lo tanto, esperamos que la mayoría de los precios de las materias primas bajen en el segundo semestre, y que la mayor parte de las balanzas comerciales de productos físicos registren superávits globales. No obstante, el oro es una excepción notable, ya que al no mejorar el déficit presupuestario de EE.UU., podría poner a prueba su máximo histórico de alrededor de 3.500 dólares por onza”, afirma.

Aranceles, el turno del acero y el aluminio

Los aranceles del 25% sobre el acero y el aluminio anunciados por los Estados Unidos ya están en marcha, lo cual tiene un impacto relevante en países como Australia, Canadá, y la Argentina, entre otros, así como para la Unión Europea. Según detalla Garvey, estos aranceles se articularán a través de la reimposición y extensión de los aranceles de la Sección 232 de 2018. “Implícitamente, el mismo mecanismo no podría utilizarse para aplicar aranceles a otras materias primas a corto plazo, ya que primero requeriría una investigación por parte del Departamento de Comercio. Esto sugiere que la reciente volatilidad en el diferencial del cobre en la CME y la LME y en los precios de intercambio de metales preciosos por físico (EFP) probablemente haya sido excesiva, aunque los precios siguen siendo vulnerables a aranceles generales o a aranceles específicos por país que afectarían a una gran parte de las importaciones estadounidenses”, explica el experto de Macquarie

En su opinión, habrá un cierto traslado de los costes a los procesadores y consumidores estadounidenses, pero parte de los aranceles deberían ser absorbidos por los exportadores, cuyo mejor rendimiento neto sigue siendo la entrega a Estados Unidos. Sobre todo, porque la mayor disponibilidad de material fuera de EE.UU. es negativa para otros precios regionales.

“En el caso del acero, hay margen para una respuesta de la oferta que amortigüe esta situación. Sin embargo, en el caso del aluminio no esperamos que se vuelva a poner en marcha ninguna fundición. En última instancia, la demanda será clave para el grado de repercusión sostenida de los costes, y seguimos considerando que el telón de fondo general de las crecientes tensiones comerciales es un factor bajista para los precios generales de los metales industriales”, añade.

El mercado del crudo y el impacto de las sanciones a Rusia

Si ahora nos centramos en el petróleo, las perspectivas apuntan que la oferta seguirá superando la demanda en 2025 en aproximadamente 1 millón de barriles diarios. Sin embargo, los expertos advierten de que la percepción del mercado varía: mientras los compradores de crudo ácido enfrentan una oferta limitada, los de crudo dulce ligero ven un mercado bien abastecido.

En opinión de Norbert Rücker, Head Economics and Next Generation Research de Julius Baer, con un precio de alrededor de 70 dólares, el petróleo parece estar tomando un respiro tras su reciente caída. “El enfriamiento del sentimiento del mercado y las incertidumbres sobre las perspectivas económicas y la demanda de petróleo mantienen los precios bajo presión. Más allá del ruido geopolítico, parecen estar formándose cambios estructurales”, explica.

Lo que argumenta Rücker es que el aumento de producción prometido por las naciones petroleras está intensificando la competencia en el mercado del crudo, lo que probablemente limitará la participación del petróleo de esquisto estadounidense. WLa supremacía de EE.UU. parece estar siendo objeto de un escrutinio más amplio. Desde un punto de vista fundamental, creemos que el mercado petrolero se dirige hacia un superávit, con precios cayendo hacia 65 dólares a finales de este año”, señala.

Los expertos consideran que el mercado petrolero parece estar bien abastecido, ahora bien, hay que añadir un factor más: el impacto de las sanciones a Rusia. Según explica Vikas Dwivedi, estratega global de energía de Macquarie, si se mantienen, la reducción de exportaciones rusas a India, China y Turquía podría impulsar un alza de precios significativo. En cambio, si se debilitan o eliminan, el crudo podría retroceder entre 5 y 10 dólares por barril.

“Aunque los giros constantes con relación a los anuncios de imposición y suspensión de aranceles por parte de Estados Unidos se ha llevado toda la atención del público en general, creemos que las sanciones a Rusia podrían tener mucho mayor impacto en el crudo a lo largo del primer semestre del año, al menos. Si las sanciones rusas no se reducen, consideramos que la ya importante (en torno a 1 millón de barriles diarios) reducción agregada de los envíos de Rusia a India, China y Turquía podría continuar y convertirse en un catalizador para un gran repunte”, matiza.

Dinámicas que impulsan la subida del oro

No se puede abordar el mercado de materias primas sin hacer una mención al oro, que ha subido un 50% en un año y es posible que no se detenga ahí su revalorización. Según explica Matthew Michael, director de inversiones de Schroders, hace un año el precio del oro mostraba signos de salir del relativo estancamiento que había marcado los años anteriores. “Por aquel entonces, la subida en su cotización venía impulsada porque algunos de los mayores bancos centrales del mundo estaban intensificando sus compras del metal precioso, con el objetivo de reducir la dependencia de las reservas de dólar y de los títulos de deuda en un contexto de mayor incertidumbre. En parte, esto supuso la desaparición de la correlación histórica entre el oro y los tipos de interés (reales, ajustados a la inflación). Además, ahora, la guerra comercial de Trump provocará más ganancias para el metal precioso”, apunta.

Por su parte, Charlotte Peuron, gestora de fondos especializada en el sector de los metales preciosos de Crédit Mutuel AM, añade que, en enero de 2025, el oro continuó su tendencia alcista de 2024, impulsado por los riesgos económicos y políticos (guerras comerciales, inflación en Estados Unidos, inestabilidad política, etc.).

En su opinión, lo que estamos viendo es que la demanda de los inversores occidentales está aumentando, tanto a través de los ETF de oro como mediante entregas de oro físico. “Por otra parte, China, además de las compras de los bancos centrales, acaba de lanzar un programa piloto que permite a las compañías de seguros invertir en oro para sus estrategias de asignación de activos a medio y largo plazo. Todas las luces están en verde y esto debería apoyar la demanda de oro. La plata no se queda atrás y sube un 12,8% desde principios de año, hasta 32,6 dólares la onza”, afirma Peuron.

Materias primas agrícolas: el café

Una tendencia que llama la atención a los expertos en materias primas es que el precio del grano de café ha seguido una trayectoria ascendente implacable. Desde principios de 2024, el precio de los granos de arábica de alta calidad, conocidos por su sabor más suave y menos amargo, ha subido alrededor de un 90%. Por su parte, los granos de robusta, utilizados normalmente para el café instantáneo, han subido más de un 90%.

Según explica Michaela Huber, Senior Cross-Asset Strategist en Vontobel, el principal culpable ha sido el clima. “Brasil, responsable de casi el 40% de la producción mundial de café y principal proveedor de arábica, se ha visto afectado por una devastadora combinación de heladas y sequía prolongada. En Vietnam, segundo productor mundial y principal proveedor de robusta, los cambios climáticos extremos -sequías seguidas de fuertes lluvias- también han hecho estragos. Como consecuencia, el rendimiento de las cosechas se ha desplomado, lo que ha reducido la oferta. La situación es especialmente grave en el caso del arábica, alimento básico de las grandes cadenas de café”, señala.

Su principal previsión es que, a menos que las cosechas mejoren o que los consumidores reduzcan significativamente su consumo, el repunte podría prolongarse durante algún tiempo. “La agencia brasileña de previsión de cosechas, Conab, espera que la cosecha de café del país descienda a 51,81 millones de sacos en 2025/26, un 4,4% menos que el año anterior. Sin embargo, el ejemplo del cacao también demuestra que los mercados pierden el apetito en algún momento, incluso para los productos de lujo: esta materia prima, mimada por el éxito (más del 150% en 2024), ya ha perdido alrededor del 25% de su valor en 2025”, concluye Huber.

El grupo de servicios financieros con sede en Miami ACP incorpora a Juan Medina con el cargo de Vicepresidente, según comunicó Medina en su perfil de Linkedin. ¡Me complace anunciar que voy a ocupar un nuevo cargo como Vicepresidente del Grupo ACP!, escribió.

La firma, centrada en los negocios de Banca Privada, Gestión de Patrimonios, Banca de Inversión e Inversiones Alternativas, tiene presencia también en Nueva York, Dallas, Buenos Aires, Lima, Santiago y Montevideo.

Medina procede de REL Capital Advisors, donde era Director de Desarrollo de Negocio, y cuenta con más de 20 años de experiencia. Trabajó cerca de 4 años en Banorte Securities International como Chief Investment Officer en Houston; fue Investment Vice President de Aplus Capital e International Financial Advisor Associate de Morgan Stanley en esa misma ciudad de Texas. Previamente, en su país natal, Colombia, fue durante 4 años CFO de John Restrepo A. y Cia y trabajó también en Promotora, HRA Uniquímica, Bancolombia y en Corporación Tecnnova.

Medina es Licenciado en Administración de Empresas de la Universidad EAFIT de Medellín, Colombia, y tiene un Máster en Mercados Financieros del Illinois Institute of Technology. Además, cuenta con la certificación internacional CFA, es miembro de la CFA Association de Houston y tiene licencias FINRA series 7, 66 y 24.

DWS, BlackRock, Amundi, JP Morgan AM y State Street Global copan los primeros puestos de la segunda edición del ETF Issuer Power Rankings, elaborado por la publicación ETF Stream. Este estudio, que abarca gestoras de activos que representan un total de 2,23 billones de dólares bajo gestión, usa una metodología propia basada en el análisis de cuatro parámetros durante 12 meses: captación de activos; ingresos; actividad -número de lanzamientos de ETPs y primicias en Europa- y presencia temática.

Como se observa en la tabla final, DWS volvió a ocupar la primera posición, con un enfoque más considerado de los nuevos lanzamientos compensado por las entradas de 39.000 millones de dólares, frente a los 22.500 millones de 2023, con gran parte de esta tracción entrando en exposiciones no básicas de mayor comisión, incluido el Xtrackers S&P 500 Equal Weight UCITS ETF (XDEW).

BlackRock mantuvo la segunda posición tras un prolífico año de lanzamientos, al añadir 76 nuevas estrategias. Y Amundi, que ocupa el tercer puesto, obtuvo la mejor puntuación en “presencia temática”, situándose entre los tres primeros en varias categorías de productos y entre los cinco principales emisores con entradas en todas las categorías excepto en una, la temática, en la que registró salidas por valor de 805 millones de dólares. En particular, el estudio destaca que la gestora saltó de la octava a la segunda posición interanual en “actividad” tras estrenar 37 nuevos productos y subió en “captación de activos” después de que las entradas se duplicaran con creces, pasando de 12.100 millones de dólares en 2023 a 30.400 millones en 2024.

El año 2024 fue decisivo para los ETFs activos. El protagonista fue JP Morgan Asset Management, cuya cuota de mercado en este segmento de 55.500 millones de dólares superó el 56% a finales de año. Según explica el promotor de este estudio, la incipiente historia de los activos en Europa ha visto cómo gestores establecidos como Janus Henderson, Robeco y American Century Investments se introducían en los ETFs UCITS. Con la llegada de Jupiter Asset Management a principios de este año – y Schroders, Nordea y Dimensional Fund Advisors estudiando vías de comercialización – la oportunidad de los ETFs activos parece dispuesta a impulsar la innovación de productos.

En el otro extremo del espectro, Legal & General Investment Management y Ossiam perdieron más de 10 posiciones cada uno en términos interanuales, ya que ambos redujeron la cadencia de nuevos lanzamientos y registraron salidas de más de 2.000 millones de dólares.

“Los selectores de fondos suelen favorecer a unos pocos emisores con marcas consolidadas y que operan a una escala considerable. El ETF Issuer Power Rankings está diseñado para mostrar la naturaleza dinámica del mercado europeo de ETFs y los gestores de activos que ofrecen innovación de producto oportuna”, Jamie Gordon, editor de ETF Stream.

Por su parte, Pawel Janus, cofundador y responsable de análisis de ETFbook, comenta que «los ETFs europeos han crecido de forma significativa, con aumentos de activos, nuevos emisores de ETFs que se incorporan al mercado, lanzamientos de productos y una creciente adopción por parte de una base diversa de clientes del lado comprador. En respuesta a esta expansión, los emisores de ETFs deben evolucionar constantemente, especializarse y poner de relieve sus mejores capacidades. El ETFs Issuer Power Rankings es una métrica útil para la comunidad de buy-side en el mercado europeo de ETF en constante evolución”.