El día después del anuncio de tarifas por parte del presidente de Estados Unidos, Donald Trump, las reacciones favorables para el caso de México se incrementan.

BBVA señala en un análisis que si bien las medidas arancelarias anunciadas tendrán efectos negativos en la economía global y en la de Estados Unidos, lo cual afectará el crecimiento en el corto plazo, el hecho de que México enfrente un menor nivel de proteccionismo relativo podría darle ventajas para acceder al mercado estadounidense y, por lo tanto, para atraer inversiones.

«Creemos que esto implica que México está en una situación de menor proteccionismo relativo frente a otros competidores, en particular con China, lo cual relanzaría el nearshoring y podría resultar en un mayor nivel de integración entre México y Estados Unidos en el mediano plazo», dijo el área de análisis de BBVA en su análisis.

«Es posible que se revitalice la oportunidad del nearshoring. Dicho lo anterior, el hecho de que se mantienen los aranceles a las exportaciones mexicanas de automóviles, acero, aluminio y cervezas, sigue teniendo un efecto negativo y, además, constituye una violación al T-MEC, por lo que esperamos que puedan ser revertidos en el corto plazo», dijo la institución.

Adicionalmente, BBVA consideró que se abre la posibilidad de que las exportaciones mexicanas realizadas fuera del T-MEC enfrenten un arancel del 12% en lugar del 25%, en caso de que se alcancen acuerdos satisfactorios en materia de seguridad y combate al tráfico de fentanilo.

BBVA insistió en que para el caso de México se generan incentivos a la inversión extranjera en otras industrias en las cuales México no presenta una ventaja comparativa revelada por ahora. Dado que sencillamente sería más redituable, o menos oneroso, exportar esas mercancías desde México que desde países con grávamenes mayores.

Este 2 de abril, bajo el argumento de seguridad nacional, y con el objetivo de reducir el déficit comercial se firmó la orden ejecutiva que impone un arancel ad valorem del 10% adicional a todas las importaciones de todos los países entrando en vigencia el 5 de abril de 2025. A partir del 9 de abril de 2025 entrarán en vigor aumentos específicos para los países descritos en la orden ejecutiva.

También se establecen aranceles diferenciados para México y Canadá en el contexto de la “crisis fronteriza” y el cumplimiento del T-MEC. En el caso de México, se mantiene vigente la orden ejecutiva 14227 que exenta a los bienes comerciados al amparo del T-MEC, e impone un arancel de 25% a las mercancías que no se ajusten a lo establecido en este Tratado; en todo caso, a estos aranceles no se suma el 10% base de la orden ejecutiva.

La orden ejecutiva también considera que las tasas arancelarias establecidas se aplicarán únicamente al contenido no estadounidense de la mercancía, siempre y cuando al menos el 20 % de su valor sea originario de este país.

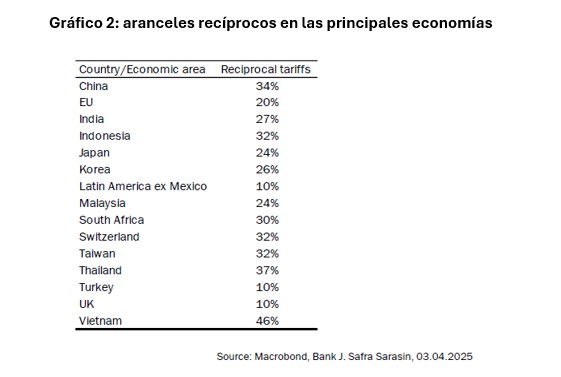

Al agrupar los países con aranceles recíprocos específicos por región, el continente asiático es el que recibe los

mayores porcentajes, principalmente el sudeste asiático. Seguido de países en el continente africano y la Unión

Europea.

Parkwood Wealth Partners ha nombrado a Bob French como su nuevo CIO y Jefe de Marketing. Con casi dos décadas de experiencia, French aporta un gran conocimiento sobre estrategia de inversión, gestión de carteras y educación para clientes, según comunicó la firma.

La carrera de French se ha caracterizado por su enfoque en la inversión basada en evidencia, especialmente a través de sus roles en Dimensional Fund Advisors, McLean Asset Management y Retirement Researcher. Desde su nuevo cargo, liderará la estrategia de inversión, la gestión de carteras y las iniciativas de marketing digital para ampliar el compromiso de los clientes y el apoyo a los asesores, dijo la empresa con base en St. Louis y con varias sedes en Estados Unidos.

“La pasión de Bob por la inversión basada en evidencia y su capacidad para comunicar de manera clara estrategias complejas mejorarán significativamente nuestra capacidad de atender a los clientes”, afirmó Al Sears, CEO de Parkwood Wealth Partners.

French planea introducir seminarios web especializados, formación para asesores y contenido de liderazgo intelectual para fortalecer los esfuerzos educativos de Parkwoods.

“Estoy emocionado por contribuir al crecimiento continuo de Parkwoods, ayudando a clientes y asesores a tomar decisiones de inversión con mayor claridad y confianza”, señaló French.

Robeco, Mirova, Edmond de Rothschild AM, I Care y Quantis han anunciado el lanzamiento oficial de la Plataforma de Emisiones Evitadas (AEP). Según han explicado las entidades, este proyecto innovador tiene como objetivo establecer una plataforma global para cuantificar las emisiones evitadas, una métrica fundamental para la transición hacia una economía sostenible. La iniciativa cuenta con el apoyo de 12 gestoras y propietarios de activos, que representan más de 4 billones de dólares en activos bajo gestión; así como un banco internacional de inversión corporativa, seis proveedores de datos reconocidos, 13 compañías líderes y un comité científico independiente

Los promotores del proyecto consideran que la transición energética no solo requiere un distanciamiento de las actividades intensivas en carbono, sino también la disponibilidad de alternativas descarbonizadas. Sin embargo, hasta ahora, faltaban datos transparentes y cuantificados que permitieran comparar estas alternativas y redirigir los flujos financieros hacia las compañías que facilitan la descarbonización. Con unas necesidades de inversión estimadas de 215 billones de dólares estadounidenses para lograr emisiones netas globales cero para 2050, el desarrollo de métricas armonizadas es esencial para canalizar capital hacia soluciones climáticas efectivas.

Para dar respuesta a esta realidad, la Plataforma de Emisiones Evitadas (Avoided Emissions Platform, AEP) proporciona una metodología de acceso transparente y abierto para calcular las emisiones evitadas, a menudo denominadas de “alcance 4”. Esta iniciativa se ha beneficiado de las recomendaciones de un comité científico especializado, lo que garantiza la coherencia con las directrices existentes sobre emisiones evitadas y un enfoque creíble para evaluar la reducción de emisiones en todos los sectores.

La AEP ofrece beneficios importantes a un gran sector de las partes interesadas. Las instituciones financieras, por su parte, adquieren una mayor capacidad de toma de decisiones gracias a métricas fiables y armonizadas que les ayudan a alinear sus carteras con los objetivos globales de cero emisiones netas.

En el caso de las compañías, las entidades han explicado que pueden calcular e informar con precisión sus emisiones evitadas, mejorando la credibilidad y el acceso al capital, a la vez que obtienen una ventaja competitiva. Por otro lado, los consultores y proveedores de datos obtienen acceso a recursos completos, lo que fomenta la colaboración y diferenciación en el mercado.

Los organismos reguladores reciben información de alto valor para justificar el desarrollo de políticas y hacer un seguimiento de los avances hacia los objetivos climáticos, según han explicado los expertos. Por último, los académicos obtienen datos sólidos para la investigación y el avance de las metodologías en materia de sostenibilidad.

En términos generales, esta iniciativa promueve la transparencia, la colaboración y la toma de decisiones informadas, e impulsa la transición hacia una economía sostenible y descarbonizada, concluyen los expertos de las entidades.

A raíz de este anuncio, Lucian Peppelenbos, estratega de Clima y Biodiversidad en Robeco, ha declarado: “Robeco tiene un compromiso duradero de invertir en la transición hacia las cero emisiones netas. En concreto, nuestros productos climáticos, como los fondos Smart Energy y Global Climate Transition, llevan muchos años invirtiendo en soluciones climáticas. Esta nueva base de datos nos ayudará a cuantificar de manera creíble su verdadera contribución a la mitigación del cambio climático. Esto responde a la gran demanda de nuestros clientes de una medición del impacto más exhaustiva”.

En opinión de Manuel Coeslier, experto principal, clima y medio ambiente en Mirova, el sector financiero desempeña un papel clave en el impulso de la economía global hacia las cero emisiones netas. «Es esencial disponer de información clara y completa sobre las verdaderas contribuciones de las compañías a este objetivo, especialmente con la aportación de soluciones climáticas. Confiamos en que la Plataforma de Emisiones Evitadas se consolidará pronto como una herramienta clave para permitir y armonizar cálculos ambiciosos y transparentes de las emisiones evitadas”, afirma.

Para Shirley Chojnacki, directora de Energía de BRIDGE, la plataforma de deuda de infraestructuras de Edmond de Rothschild, “en Edmond de Rothschild Asset Management tenemos una fuerte confianza y un compromiso duradero con la transición energética y las acciones de lucha contra el cambio climático, que son el núcleo de nuestra tesis de inversión. Al apoyar desde el principio la creación de una base de datos tan potente y transparente como la AEP, pretendemos contribuir a la creación de nuevos estándares para el mercado y generar transparencia para todas las partes interesadas”.

Por su parte, Anne Désérable, directora general de Quantis, destaca que “en Quantis creemos que la transición medioambiental solo puede abordarse de forma colectiva. La Plataforma de Emisiones Evitadas es un ejemplo de ello, ya que reúne a diversas partes interesadas para establecer una metodología sólida y armonizada para medir las emisiones evitadas. Al reforzar la credibilidad y la coherencia, podemos evaluar mejor la verdadera contribución climática de las soluciones clave e impulsar un cambio significativo”.

Y por último, Guillaume Neveux, fundador y socio de I Care by BearingPoint, considera que la misión de I Care es encontrar formas de desenvolverse en la complejidad y proporcionar a las partes interesadas las herramientas de decisión técnica necesarias para impulsar las inversiones en la transición climática. «Confiamos en que esta Plataforma Digital de Emisiones Evitadas, desarrollada en colaboración con Quantis, BearingPoint y un gran número de instituciones corporativas y financieras, marcará la diferencia al permitir a los desarrolladores de soluciones climáticas cuantificar de manera armonizada su contribución a la transición climática», concluye.

Donald Trump, presidente de EE.UU., ha mostrado sus cartas y cambiado las reglas del comercio internacional. El anuncio arancelario del presidente Trump superó las previsiones más extendidas en el mercado, ya que las nuevas tarifas se suman a las ya existentes. El resultado es un tipo arancelario medio del 20%.

Durante la presentación que hizo en los jardines de la Casa Blanca, Trump quiso mandar un mensaje claro sobre su planteamiento: “Les cobraremos aproximadamente la mitad de lo que ellos nos cobran y nos han estado cobrando. Así que las tarifas no serán totalmente recíprocas». Según Stephen Dover, director del Franklin Templeton Institute, la definición de Trump de aranceles recíprocos incluye aranceles, impuestos al valor agregado (IVA), políticas no comerciales, requisitos de certificación, regulaciones, manipulación cambiaria y cualquier cosa que reduzca los niveles de consumo. «Esta es una definición de restricciones comerciales mucho más amplia que la que aplican la mayoría de los economistas. Esto dificulta considerablemente que los países extranjeros reduzcan políticamente sus nuevas tasas arancelarias. Trump anunció que la mayoría de los aranceles recíprocos se establecerían en la mitad de la franja que han calculado para las importaciones estadounidenses», afirma Dover.

El mercado también habló y se observó una reacción negativa de los mercados de renta variable. Si bien los futuros habían subido ante el rumor del Wall Street Journal de un aumento generalizado de sólo el 10%, luego cayeron bruscamente: -3,5% en línea recta para el futuro del S&P 500, y el descenso continúa esta mañana. “Al mismo tiempo, el dólar se ha debilitado fuertemente frente al euro y al yen, y los tipos de interés han bajado considerablemente. Este último punto es digno de mención: los mercados están en modo risk-off”, señala Enguerrand Artaz, estratega en La Financière de l’Échiquier (LFDE).

Por último, los países afectados por las tarifas también se han manifestado, principalmente, para criticar y mostrar su disconformidad con lo aprobado. Por ejemplo, Ursula von der Leyen, presidenta de la Comisión Europea, calificó la medida de “golpe económico significativo”, y anunció que la UE tomará contramedidas, al igual que el gobierno chino, quien reafirmó su oposición a las guerras comerciales y sugirió posibles represalias. Por su parte, el Reino Unido y Japón se mostraron más prudentes y abogaron por negociar para evitar una escalada en las tensiones comerciales. En América, Canadá y México, menos afectados de lo esperado, se mostraron cautos y reconocieron estar evaluando las posibles implicaciones económicas, mientras que desde Australia y Nueva Zelanda criticaron la justificación de los aranceles y llamaron a la desescalada, argumentando que tales medidas perjudican a los consumidores y violan los principios del libre comercio.

Rápido resumen de lo aprendido

Si hacemos un repaso a cómo han quedado las tarifas, Asia se lleva la peor parte de estos aranceles, con aumentos notables en China, Corea del Sur y Taiwán en comparación con las tasas más bajas para LATAM. “En concreto, China se enfrentará a un arancel del 34% además del 20% existente, lo que resulta en una tasa arancelaria efectiva del 54%, que se acerca a la tasa del 60% prometida durante la campaña de Trump”, explica Ray Sharma-Ong, responsable de soluciones multiactivos del Sudeste de Asia de Aberdeen Investments.

Este arancel del 34% sobre China sería una respuesta a las políticas que encarecen los productos norteamericanos en un 67%. Además, desde el 2 de mayo, se revocará el régimen ‘de minimis’ que ha permitido al gigante asiático exportar a EE.UU. productos por debajo de los 800 dólares sin pagar impuestos. Sin salirnos de la región asiática, a Japón se le ha penalizado con un 25%, a Corea del Sur con un 25%, a Taiwán con un 32% y a indica con un 26%.

Respecto a la Unión Europea, la administración Trump ha impuesto unos aranceles del 20% para todos los productos procedentes de la Unión Europea desde el 9 de abril, la mitad de lo que señala que Bruselas graba las mercancías estadounidenses.

En el otro lado de la moneda, los países menos penalizados, destaca que las naciones latinoamericanas han sido castigadas con un 10%, con la excepción de Nicaragua, con un 18%. Curiosamente, Canadá y México no fueron de los países más perjudicados. A este club de “los menos afectados” se unen el Reino Unido, Australia, Nueva Zelanda, Brasil o, incluso, Argentina con unos aranceles del 10%, que entrarán en vigor el 5 de abril.

Las principales reflexiones de los expertos

Para Eiko Sievert, analista del sector público y soberano de Scope Ratings, la escalada de la guerra comercial impulsada por el presidente Trump aumentará la inflación, ralentizará el crecimiento económico y provocará ajustes en las cadenas de suministro globales. Por ello, reconoce que han reducido su previsión de crecimiento de EE.UU. para 2025 aproximadamente un 1% (frente al 2,7% estimado en nuestras perspectivas de diciembre) y al 1,5%-2% en 2026 (por debajo del 2,2%). Esto contrasta con un crecimiento anual promedio del 2,7% en los últimos tres años.

“La trayectoria de la deuda pública en Estados Unidos sigue siendo insostenible a largo plazo. Prevemos déficits fiscales elevados y persistentes en los próximos cinco años, lo que elevará la ratio deuda/PIB del 121% en 2024 a entre el 130% y el 140% en 2029. Esta cifra superaría a la de la mayoría de países comparables, como Reino Unido (114%) y Francia (119%), acercándose más a la de Italia (139%)”, indica.

En opinión de Sharma-Ong el anuncio apunta a un mayor aumento de la inflación a corto plazo y a un impacto en el crecimiento más negativo de lo previsto. “Con los nuevos aranceles, se espera que las perspectivas de crecimiento disminuyan, aumentando los riesgos de recesión a menos que la Fed intervenga con una política de rescate. Ante unos datos de inflación más elevados y un debilitamiento importante de los datos de actividad, es probable que los rendimientos de los bonos del Tesoro a largo plazo bajen a corto plazo”, explica. En esta misma línea, Artaz añade que el impacto de los aranceles será muy negativo, y “el riesgo de recesión en Estados Unidos empieza a ser muy real”, una situación frente a la que “los mercados no parecen estar aún posicionados”.

Respecto a Europa, Tomasz Wieladek, economista jefe para Europa en T. Rowe Price, señala que hay varios factores que perjudicarán a la economía de la UE. “En primer lugar, está el efecto directo de los aranceles en la economía. En segundo lugar, la imposición de un arancel mucho mayor a China provocará un aumento de la competencia en el mercado nacional y en terceros mercados. Por último, habrá niveles sin precedentes de incertidumbre en materia de política comercial que pesarán sobre la inversión y el consumo nacionales durante mucho tiempo. Ahora es probable una ligera recesión en la zona euro en 2025. El BCE bajará los tipos por debajo del tipo neutro hasta el 1%-1,5%”, explica el experto.

Las intenciones de Trump

Una de las claves del contexto actual es la dificultad de entender el objetivo y las intenciones de Donald Trump. Según explica James McCann, economista jefe adjunto de Aberdeen Investments, parte de la retórica de la administración en torno a los aranceles ha sugerido que está realmente comprometida con un cambio significativo de los patrones de comercio y producción mundiales. “Esto se ha enmarcado a veces como una voluntad de causar ‘dolor a corto plazo’ en busca de un supuesto ‘beneficio a largo plazo’. Como tal, es poco probable que la reacción adversa del mercado a los anuncios de aranceles pueda disuadir la agenda política, ya que la ‘Trump put’ sigue estando muy lejos del dinero”, afirma McCann. Por otra parte, señala que las filtraciones indican que dentro de la Casa Blanca se culpa cada vez más al secretario de comercio, Howard Lutnick, de los movimientos negativos del mercado. “Los cambios de personal dentro del gobierno son un indicador clave de cómo las presiones del mercado están influyendo en la política”, matiza.

De lo explicado por Trump sobre sus intenciones, las gestoras destacan la conexión que establece entre los aranceles y el dólar. “Los aranceles sólo serían el preludio de un acuerdo de Mar-a-Lago, una versión 2.0 del acuerdo Plaza de 1985. La idea es convencer a los países extranjeros aliados -a cambio de mantener el paraguas de seguridad estadounidense y cancelar total o parcialmente los nuevos aranceles- de que vendan una parte de sus reservas de dólares, al tiempo que aceptan canjear parte de sus bonos del Tesoro estadounidense por bonos perpetuos de cupón cero”, apunta Benjamin Melman, CIO Global en Edmond de Rothschild AM.

En opinión de Melman, la ingeniería de un dólar más débil es una operación de alto riesgo, ya que EE.UU. experimenta actualmente déficits gemelos (presupuestario y por cuenta corriente), para evitar que las yields a largo plazo aumenten como resultado de la venta de sus bonos estadounidenses en dólares por parte de inversores privados, contar con inversores públicos en el lado comprador sin duda ayudaría. “Si no se llega a un acuerdo multilateral, podría aplicarse un impuesto ‘de uso’ a los bancos centrales de los países extranjeros (con divisas infravaloradas) que poseen deuda estadounidense, para animarles a cambiar a otras divisas”, matiza el CIO.

Para Adam Hetts, director global de multiactivos y gestor de carteras de Janus Henderson, los aranceles exorbitantes país por país gritan “táctica de negociación”, lo que mantendrá a los mercados en vilo en el futuro inmediato. En su opinión, afortunadamente, esto significa que hay un margen sustancial para reducir los aranceles a partir de ahora, aunque con una base del 10%.

“Hemos visto que la administración tiene una tolerancia sorprendentemente alta al dolor del mercado, ahora la gran pregunta es cuánta tolerancia tiene para el verdadero dolor económico a medida que se desarrollan las negociaciones. Mientras tanto, el repunte del S&P 500 después de un buen informe de empleo de ADP hoy temprano fue un recordatorio de que la economía en general sigue siendo el centro de atención. Los datos de esta semana del ISM de servicios y de nóminas no agrícolas serán objeto de un escrutinio adicional, ya que cualquier debilidad material en este sentido avivará los temores de recesión”, señala Hetts.

¿Y ahora qué?

Ahora, el panorama financiero global se enfrenta a una nueva ola de incertidumbre tras la imposición de aranceles recíprocos por parte de EE.UU., afectando a más de 25 países con tasas que superan el 20%. “Se estima que estos gravámenes impacten importaciones valoradas en 1,5 billones de dólares, elevando la tasa arancelaria promedio de EE.UU. al 8%, la más alta desde 1970. Como consecuencia, los mercados han registrado una volatilidad significativa, con caídas en el euro y el dólar canadiense, mientras que el PIB estadounidense se contrajo un 3,7% en el primer trimestre”, apunta Felipe Mendoza, analista de Mercados Financieros ATFX LATAM.

Esta incertidumbre es como una onda expansiva y se deja notar en el comportamiento de las compañías y de los países. En este sentido, Mendoza destaca que Tesla y Apple muestran señales de desaceleración, mientras que Canadá y México preparan represalias comerciales. En el plano geopolítico, China endurece restricciones a la inversión estadounidense y la OPEP+ mantiene su plan de producción petrolera. “Con un Índice de Miedo y Avaricia en 18/100, los inversionistas se preparan para un entorno económico marcado por la cautela y la gestión de riesgos”, añade.

Un aspecto relevante y pragmático es cómo interactuarán las distintas medidas arancelarias. Por ejemplo, si se impone a la UE un arancel recíproco del 10%, ¿se acumularán los aranceles del 25% sobre los automóviles hasta alcanzar el 35%, o representarán las medidas sobre productos específicos un límite máximo? Según explica McCann, este último supuesto es nuestro escenario base, pero la acumulación de aranceles es un claro riesgo a la baja.

“También es una incógnita la forma en la que procederá la Administración con los aranceles sobre las importaciones procedentes de México y Canadá. Una exención continuada de los bienes conformes con el USMCA significaría un margen para reducir la proporción de bienes arancelados con el tiempo. Por el contrario, es posible un enfoque más disruptivo para impulsar la deslocalización. Incluso en este caso, México y Canadá siguen siendo los más indicados para llegar a un acuerdo que vuelva a situar al USMCA sobre una base más firme”, añade el economista jefe adjunto de Aberdeen Investments.

Mensajeros de la Paz organiza la III Cena Solidaria, una velada única donde la generosidad y la esperanza serán las protagonistas. La gala contará nuevamente con Chabeli Iglesias como madrina del evento, y Rosana como embajadora de Mensajeros de la Paz. Con la conducción de Rocío Sañudo-Limón, el evento reunirá a destacadas personalidades del mundo empresarial y del espectáculo. Será el próximo jueves 10 de abril en Jungle Island, desde las 7 PM.

Los asistentes podrán disfrutar de una subasta y de rifas benéficas. Además, el reconocido artista MRDRIP, quien ha retratado a famosos como Antonio Banderas, Will Smith, Paz Vega o Sebastián Yatrá, realizará una obra en directo que será subastada. Los patrocinadores son Abanca, AirEuropa, BTS, CEAPI, Eurostars Hotel Company y Lecaser.

Este evento solidario tiene un objetivo claro: recaudar fondos para apoyar a más de 500 niños y sus familias en Honduras y a personas en situación de sinhogarismo en Miami.

La III Cena Solidaria se enmarca en un viaje del Padre Ángel y parte del equipo directivo de Mensajeros de la Paz por los proyectos que la organización desarrolla en Centroamérica. Previamente a viajar a Miami, estarán en El Salvador y Honduras.

“El compromiso y la generosidad de los asistentes marcan una diferencia real en la vida de quienes más lo necesitan, estoy muy feliz de poder celebrar este evento precioso por tercer año consecutivo”, destacó el Padre Ángel, fundador de Mensajeros de la Paz.

Toda persona que quiera asistir puede conseguir su entrada a través de este enlace

Para el CEO de BlackRock, Larry Fink, 2024 fue un año lleno de hitos para la gestora. Según explica en su carta anual a accionistas, llevaron a cabo las operaciones más importantes desde la compra de BGI hace más de 15 años. “El cierre de las adquisiciones de GIP y Preqin, junto con la adquisición prevista de HPS para más adelante en este año, se espera que amplíen y mejoren nuestras capacidades de inversión y análisis de datos en los mercados privados”, señala.

Esta última compra, la de HPS, es el claro ejemplo de la importancia que la gestora está dando a su oferta de activos privados. En palabras de Fink, tras la adquisición prevista de HPS, “esperamos que la plataforma de inversiones alternativas de BlackRock se convierta en uno de los cinco principales proveedores para los clientes, con 600.000 millones de dólares en activos bajo gestión y más de 3.000 millones de dólares en ingresos anuales”. Los planes de la gestora pasan por integrarla con la plataforma de BlackRock, que ya alberga la franquicia de ETFs número uno a nivel mundial, 3 billones de dólares en renta fija, una práctica de gestión de activos para aseguradoras de 700.000 millones de dólares, servicios de asesoramiento y nuestra reconocida tecnología Aladdin.

En este sentido destaca que Aladdin está impulsando todo un ecosistema de gestión de carteras en los mercados públicos y privados, junto con eFront y su reciente adquisición de Preqin. “Esta plataforma en expansión transforma el perfil de BlackRock, en una dirección que consideramos alineada con las necesidades de los clientes y que da lugar a que más del 20% de nuestros ingresos provengan de productos y servicios a largo plazo, menos sensibles al comportamiento del mercado”.

Estas adquisiciones dan sentido al objetivo que se ha marcado la gestora: que su combinación de ingresos siga evolucionando de forma orgánica a medida que los mercados privados, la tecnología y las soluciones personalizadas experimentan un mayor crecimiento estructural. “Creemos que esto se traducirá en un crecimiento orgánico más elevado y sostenible, mayor resiliencia a lo largo de los ciclos del mercado y un valor duradero para los accionistas”, defiende Fink.

Próxima fase de crecimiento

Hasta aquí la explicación de cómo los últimos movimientos corporativos de la gestora tienen sentido en su objetivo de crecimiento. Ahora bien, ¿qué oportunidades impulsarán el crecimiento diferenciado en 2030?; ¿cómo abordarán los clientes las asignaciones y la generación de alfa en el portafolio del futuro?

Fink tiene la convicción de que el futuro de la inversión incluirá una mayor integración entre clases de activos y un impulso cada vez mayor hacia la habilitación digital; y reconoce que sus clientes ya lo están haciendo. “Están combinando inversiones públicas y privadas, activas e indexadas, y buscan envolver todo eso con datos y análisis de vanguardia para comprender mejor sus portafolios. Estamos ampliando nuestra capacidad de productos y tecnología en todo el portafolio para servir eficazmente a nuestros clientes en las nuevas y cambiantes fronteras de la gestión de activos”, afirma en su carta.

Según explica, cuando adquirieron BGI hace 15 años, su estrategia de mezclar activos activos e indexados fue un primer paso para la industria; hoy, considera que la combinación de exposiciones de mercado amplias con portafolios orientados a resultados es un estándar en la industria. “Nuestras acciones inorgánicas del año pasado tienen como objetivo hacer lo mismo al conectar las inversiones públicas y privadas para nuestros clientes. A través de GIP y próximamente HPS, combinaremos franquicias escaladas en infraestructura y crédito privado con las capacidades globales de nuestra plataforma de mercados públicos. Y el reciente cierre e integración de Preqin con Aladdin y eFront permitirá a los clientes contar con datos más estandarizados y transparentes sobre los mercados privados”, argumenta.

Esta visión no deja de lado una de las fortalezas de su negocio, los ETFs. Fink considera que “los ETFs son una tecnología probada que facilita el acceso a la inversión, desde los inversores minoristas que hacen su primera incursión en el mercado de valores hasta los propietarios de activos más grandes del mundo”. Y pone de ejemplo el lanzamiento de su ETP de bitcoin.

Dentro del negocio de ETFs, considera que su expansión en el mercado europeo es interesante para el negocio de la gestora. “Estamos trabajando con jugadores establecidos y varios nuevos participantes en Europa, incluidos Monzo, N26, Revolut, Scalable Capital y Trade Republic, para reducir las barreras de inversión y fomentar el conocimiento financiero en los mercados locales. Con nuestra plataforma de ETFs europea de más de 1 billón de dólares, que es más grande que las cinco siguientes emisoras combinadas, vemos una oportunidad tremenda para hacer crecer nuestras ofertas regionales y ayudar a más individuos a alcanzar sus objetivos financieros a través de los mercados de capitales”, afirma Fink.

Por último, el CEO de la firma señala que están “sentando las bases para permitir el crecimiento futuro a medida que los países buscan desarrollar sus propios mercados de capital”. En concreto, destaca que, en Arabia Saudita, están asociándose con el Fondo de Infraestructura Pública para fomentar la inversión y desarrollar aún más sus mercados de capital locales. Y en India, su empresa conjunta Jio BlackRock se está preparando para lanzar una plataforma de gestión de activos y patrimonio habilitada digitalmente.

AEW, gestora asociada al modelo multiboutique de Natixis Investment Managers, es uno de los mayores operadores de real estate, con 80.000 millones de euros en activos bajo gestión a nivel global, de los cuales 37.000 millones están en Europa. Rob Wilkinson, CEO para Europa de la firma, ha conversado con Funds Society sobre la tremenda evolución del sector en la última década, al pasar del dominio de oficinas y activos inmobiliarios comerciales o minoristas hacia carteras más diversificadas, con exposición a nuevos segmentos como logística o residencial. “Nuestra cartera de activos se está moviendo hacia una posición casi equiponderada a los principales activos inmobiliarios: tenemos cerca de un tercio en oficinas (antes era más de un 50%), un 20% en logística y retail y en torno a un 15% en residencial, y luego algunas alternativas”, detalla Wilkinson, aunque matiza que esta es una tendencia generalizada en el sector.

¿Cuál es el punto de partida que se puede encontrar un inversor que quiera entrar ahora en real estate?

Como ha visto todo el mundo, desde comienzos de 2022 los mercados y el mundo empezaron a cambiar; ciertos eventos impulsaron el alza de la inflación y de los tipos de interés, que subieron de forma radical en ese periodo. El mercado de real estate ha estado ajustándose a esos cambios en los últimos tres años. Las valoraciones han cambiado significativamente. De media, en Europa, los activos inmobiliarios de mayor calidad han caído un 20%, mientras que el mercado de oficinas ha sido el que más ha retrocedido, cerca de un 30% de media.

Sin embargo, pienso que es necesario ponerse en contexto. Los tipos de interés en Europa están ahora en niveles normales. Si analizas el swap a cinco años en Europa, ahora está en torno al 2,5%, que es un nivel muy razonable para la financiación del real estate. Por tanto, con el entorno actual de reducción de precios y condiciones razonables de financiación, el mercado del real estate está volviendo a la vida después de tres años muy desafiantes.

Los volúmenes de inversión en el año pasado se incrementaron entre un 10% y el 20%. Me sorprendería si no viéramos un 25% o más este año. Estamos empezando a ver más actividad de inversores institucionales que se dan cuenta de que, con la variación de precios y con los tipos estables o a la baja, este es un buen entorno para regresar.

¿Hacia qué segmentos del real estate se están dirigiendo los flujos de entrada?

Definitivamente, logística y residencial son los más populares. Ambos sectores se están beneficiando de impulsos estructurales procedentes de un desequilibrio entre oferta y demanda.

En el caso del real estate residencial, que es un asunto muy sensible, vemos que hay una carencia de activos residenciales, particularmente para los hogares con rentas medias o bajas, pero también para las rentas más altas. La oferta es limitada y, por tanto, hay relativamente una buena demanda. Incluso aunque el entorno macro no sea el mejor, la falta de oferta está teniendo un gran peso.

Sucede lo mismo con el área de logística: experimentó un gran incremento de la demanda durante el covid y, desde entonces, aunque haya caído un poco, todavía hay demanda, mientras que la oferta es limitada.

Por otra parte, vemos que algunos inversores están adoptando una visión “contrarian” e invirtiendo en oficinas. Por ejemplo, nosotros hicimos una transacción en noviembre del año pasado, pues compramos un edificio en el West End de Londres, para reformar por completo. Al inversor le gustaba mucho la historia, porque era una ubicación muy céntrica en un punto con oferta muy baja, porque la tasa de edificios vacantes es inferior al 2%. Así que en realidad la rentabilidad en algunos de estos mercados de oficinas ha sido mucho más fuerte de lo que esperan los inversores desde la perspectiva del ocupante y del alquiler.

¿Qué hacemos con el segmento de real estate comercial?

El retail empezó a tener problemas en 2016 en torno a la cantidad de comercios disponibles y porque las ventas online estaban empezando a tener un gran impacto. Es decir, que ya estaban viviendo un entorno más desafiante antes del covid, aunque la llegada de la pandemia fue una gran sacudida de la que todavía está empezando a recuperarse.

Lo que ha sucedido es que ahora este segmento ha empezado a recuperarse más que otros porque había caído demasiado. Sin embargo, volvemos a ver el mismo problema al comparar activos de alta calidad con los de menor calidad, es tan aplicable al segmento de oficinas como al retail: la alta calidad lo está haciendo bien, la menor calidad lo está pasando mal. Al final todo remite a que probablemente todavía hay demasiados activos retail, o a que el retail corre riesgo de volverse obsoleto. El real estate minorista ha cambiado mucho. Ahora, activos como los centros comerciales necesitan convertirse en experienciales para mantener la demanda.

¿Piensa que la inteligencia artificial puede ser disruptiva para el real estate?

Hace cinco años, todo el mundo hablaba del prop tech. Recuerdo asistir a conferencias e investigar sobre el asunto. En ese momento, para mí se reducía a tres categorías: la acción de agencias estatales, que para mí no es un auténtico prop tech; el uso de sistemas computarizados para monitorizar qué sucede dentro del edificio; y la minería de datos. De alguna manera, esta última categoría se ha transformado en lo que identificamos como IA, en el sentido de que hay una gran cantidad de datos que están disponibles en el mundo inmobiliario, pero que no siempre son homogéneos. Pienso que la IA podría jugar un papel en la automatización y homogeneización de esos datos, pero todavía está en desarrollo.

Por otro lado, está la conexión con la IA a través del fuerte crecimiento de los centros de datos. Actualmente, este mercado está dominado por los grandes hiper escaladores, como Google o Meta. Cuando empezamos a analizar este mercado hace año y medio, nos dimos cuenta de que probablemente nos resultara difícil entrar, porque es demasiado grande y con muy pocos incentivos. Otra área que estamos analizando está más centrada en la super computación, que tiene más que ver con el procesamiento que con el almacenamiento de los datos, y es una manera de abordar el mercado de la IA. Estamos pensando en cómo abordar ese mercado como parte de la evolución de la IA, a medida que se convierta en una parte más significativa del mercado.

¿Qué rol juega el real estate en la transición energética?

El real estate representa al menos un tercio de las emisiones mundiales de carbono. Así que somos un gran problema, desde la perspectiva del cambio climático. Esto es en parte por la gran cantidad de carbono almacenado en los edificios existentes y por el consumo de energía que tienen los mismos.

Para nosotros estaba claro, y empezamos este proceso hace muchos años ya, que necesitamos evolucionar hacia un nivel mucho más bajo de carbono en la construcción de los edificios que utilizamos, y que necesitamos reducir significativamente el consumo. No es fácil, porque el consumo energético viene de los arrendatarios. Ha sido un recorrido de educación y trabajo con nuestros inquilinos para compartir esa información y poder evaluar cómo está funcionando esa energía.

Con los edificios nuevos es más fácil, porque se pueden poner monitores para medir el consumo y crear un entorno en el que se utilice menos cantidad de energía, por ejemplo, mediante la instalación de paneles solares, luces LED, o sistemas de refrigeración. Tenemos para cada nuevo edificio una lista de hasta 20 elementos que analizamos para evaluar su impacto desde la perspectiva del consumo energético y de cambio climático.

Resulta interesante que los inversores están centrados en este proceso, sobre todo los europeos. Lo que ha sucedido en los últimos cinco años es que ahora los inquilinos también están muy comprometidos.

De la mano de FlexFunds, comparte con expertos en gestión de activos de Vinci Compass, Cucchiara y Cia. y Driftwood Capital sus perspectivas sobre los principales desafíos para la industria en 2025, y sobre la securitización de activos a través de vehículos de inversión costo-eficientes como herramienta clave para facilitar la captación de capital internacional.

Este exclusivo webinar cubrirá el próximo 29 de abril a las 09:30 EST los siguientes temas:

Principales aspectos macroeconómicos que inciden en la gestión de carteras

Importancia de los activos alternativos en la gestión de portafolios

Herramientas y soluciones claves para los gestores de activos

Perspectivas en la composición de portafolios

Intervendrán como ponentes Maricarmen de Mateo, gerente de Productos de Distribución Terceros de Vinci Compass, Alejandro Navia, director comercial en Driftwood Capital, donde es responsable de las estrategias de marketing y ventas de los productos de inversión de la firma, así como Juan Battaglia, economista jefe en Cucchiara y Cia.

Actuarán como moderadores Alicia Jiménez de la Riva, socia ejecutiva y directora de Funds Society, y Emilio Veiga Gil, Executive Vice President & Chief Marketing Officer en FlexFunds.

La selección de activos para obtener rendimientos es una tarea compleja y desafiante. En el mundo de las inversiones, no es raro encontrar personas que, a pesar de haberse dedicado al estudio y análisis de los mercados, no logran obtener los resultados esperados. Por otro lado, el proceso digestivo de las vacas carece de la misma dificultad y sofisticación: estos animales rumiantes pasan su tiempo pastando en praderas, desechando lo que han ingerido sin un patrón claro… o al menos, eso parece a primera vista.

Pero ¿qué tienen que ver las vacas con los traders? Hoy exploraremos un curioso experimento realizado por la emisora estatal de Noruega, NRK. En un programa de 2016, se organizó un concurso de inversiones en la bolsa de valores, enfrentando equipos de vasto pedigree: dos corredores de bolsa locales, un astrólogo, dos influencers de belleza y, por supuesto, un pequeño rebaño de vacas. Cada equipo disponía de un presupuesto de 10.000 coronas noruegas (alrededor de unos mil dólares) para ver quién lograba los mejores resultados.

Antes de que comenzara el experimento, Gullros, la vaca líder, y su equipo de portfolio managers fueron llevados a una cuadrícula en un campo. Allí, el equipo de producción había dispuesto una rejilla con las 25 acciones que conforman el índice OBX de Noruega. La selección de las acciones por parte de las vacas se definiría de una manera bastante inusual: según el lugar donde ellas decidieran hacer sus necesidades.

La cartera resultante de las vacas incluía Aker Solutions, Statoil y Fred Olsen Energy, todas ellas empresas del sector energético. Schibsted, un importante medio de comunicación noruego, aportaba la cuota de diversificación necesaria. La acción de Aker fue seleccionada como “high conviction” (la de mayor confianza), gracias a la clara preferencia de las vacas.

Por otro lado, el equipo de los corredores de bolsa se mostró muy confiado en su experiencia y conocimientos, y optó por una cartera diversificada que incluía criaderos de salmón, DNB —el mayor banco noruego— y Royal Caribbean, un operador de cruceros.

El astrólogo también mantenía un optimismo similar, influenciado por el hecho de que ese año correspondía al “Año de la Cabra” en el calendario chino, un símbolo de familia, amistad y unión. Su cartera estuvo compuesta por DNB, una aerolínea y un conglomerado alimentario.

Los influencers admitieron desde el principio que no conocían las empresas del índice y, algo desconcertados, tomaron decisiones basadas más en su intuición. Optaron principalmente por Royal Caribbean, pensando en lo bien que les vendrían unas buenas vacaciones, y añadieron una salmonera a su cartera.

La finalidad de este tipo de ejercicios es resaltar dos puntos clave. Primero, la dificultad que implica superar a un mercado, y aunque se pueda superar en alguna ventana puntual, lograr consistencia a largo plazo es una tarea compleja. En segundo lugar, surge la válida pregunta de si vencer al mercado es el resultado de habilidad o simplemente suerte.

Experimentos como este se han llevado a cabo en varias ocasiones desde que el economista Burton Malkiel, en su libro de 1973 “Un paseo aleatorio por Wall Street”, sugirió que un mono con los ojos vendados lanzando dardos podría obtener el mismo éxito que los expertos. Desde entonces, se han realizado ejercicios similares con monos, gatos, perros y ratas.

En 1984, Warren Buffett ilustró este concepto con un ejemplo muy gráfico. Buffett propuso imaginar que todos los estadounidenses (unos 225 millones en ese entonces) lanzan una moneda cada día, apostando un dólar a adivinar si caerá cara o sello. Según la estadística, en 20 días habría 215 personas que acertaron todos los días, logrando un millón de dólares. Podemos imaginar a estos “lanzadores” viajando por el país dando conferencias sobre cómo lanzar monedas consistentemente y debatiendo con profesores, defendiendo su argumento: “Si es tan difícil, ¿por qué somos 215?”.

Volvamos al experimento noruego. Tres meses después de iniciado el concurso, los corredores de bolsa lograron superar al índice de referencia OBX (que rentó un 5% en el periodo) con una rentabilidad de 7,28%. ¿Lo sorprendente? Su rentabilidad fue prácticamente igual a la de las vacas, que alcanzaron un 7,26%. Por otro lado, el astrólogo resultó ser el peor de todos. Los ganadores del ejercicio fueron, inesperadamente, los influencers, quienes obtuvieron una rentabilidad superior al 10%.

Hacia el final del programa, el ya sorprendente resultado se vio opacado por una noticia aún más inesperada. Los organizadores del experimento revelaron su propia cartera, que había obtenido una rentabilidad del 24%, superando ampliamente a toda la muestra. El “secreto” detrás de este éxito fue que crearon 20 combinaciones de distintas carteras, eliminando las de peores resultados y dejando sólo las de mejor rendimiento. Este enfoque introdujo el concepto de “sesgo de supervivencia”, que explica cómo los fondos con malos resultados son cerrados, permitiendo que los gestores presuman rentabilidades altas que no reflejan su desempeño real.

Finalmente, más allá de la entretenida historia de las vacas que superan al mercado, es importante reflexionar sobre dos puntos clave. En primer lugar, vale la pena señalar que la duración del experimento fue de sólo tres meses, lo que es muy diferente a lograr consistencia a largo plazo. En segundo lugar, en la práctica de promocionar fondos basados en sus rentabilidades pasadas, es fundamental recordar que estos resultados no garantizan rentabilidades futuras y pueden ser meras “fotografías seleccionadas”, especialmente por parte de gestoras con una gran cantidad de fondos. Siempre es bueno tener en cuenta que invertir basándose únicamente en estos resultados, sin comprender las razones subyacentes, puede ser tan irracional como una vaca defecando en una pradera.

Gabriel Haensgen es Analista Senior de Fondos Financieros Fynsa AGF

La cuarta edición del subestudio Brechas de Género en la Inclusión Financiera –derivado del Índice de Inclusión Financiera (IIF)– del Banco de Ideas Credicorp arrojó noticias positivas respecto a la inclusión financiera femenina en Perú. Si bien la brecha de género persiste en la industria, se ha visto una mejora relevante desde que empezaron las mediciones, en 2021.

Según informaron a través de un comunicado, el análisis –que refleja a evolución de la inclusión financiera por género, en personas mayores de 18 año en América Latina– arrojó que el 22% de mujeres adultas alcanzó el nivel avanzado de inclusión financiera.

Esto representa una subida de 10 puntos porcentuales respecto a la medición de 2021, la primera de este tipo.

Sin embargo, a pesar de que este porcentaje (22%) representa un avance, existe una brecha de ocho puntos porcentuales en comparación a la proporción de hombres en nivel avanzado (30%). Por otro lado, en 2024, el 36% de las peruanas se encuentra en nivel “en progreso” y 42% en nivel “bajo”.

Desde Credicorp recalcaron que las personas clasificadas en un nivel avanzado son aquellas que utilizan regular y eficientemente diversos productos y servicios financieros. Los conocen bien y los consideran como útiles para su vida cotidiana.

El IIF de la firma andina evalúa esta temática a través de indicadores de acceso, uso y calidad percibida del sistema financiero. La investigación, adicionalmente, considera un análisis interseccional para identificar las diferencias que se registran entre las mujeres según variables demográficas, como edad, ocupación y nivel socioeconómico, entre otros.

Además, uno de los hallazgos más resaltantes en esta edición es el crecimiento en la tenencia de billeteras digitales entre las adultas peruanas. Esta pasó del 43% en 2023 al 55% en 2024, según la nota de prensa, llevando el total de billeteras digitales a 6 millones.

Los factores de la brecha

Las diferencias de género en la inclusión financiera responden a diversos factores, como la falta de estabilidad laboral, menores niveles de ingresos y una reducida participación en la economía formal, según recalcó Credicorp.

En esa línea, su estudio destacó que las mujeres en el país enfrentan mayores barreras para acceder a productos financieros. El 36% de ellas reporta al menos una dificultad, mientras que, en el caso de los hombres, este porcentaje es del 34%. En Latinoamérica, las barreras están más presentes en las mujeres (59%) que en los hombres (53%).

“Si bien se han logrado avances en la inclusión financiera de las mujeres en el Perú, aún persisten desafíos importantes para cerrar las brechas de género. Por ello, es fundamental identificar y comprender las barreras que estas enfrentan para acceder y utilizar productos financieros, así como brindar herramientas y servicios adaptados a sus necesidades. Además, es clave fortalecer su autonomía económica a través de educación y asesoría que les permitan tomar decisiones informadas”, dijo Catalina Morales Llanos, gerente de Sostenibilidad de Credicorp, en la nota de prensa.

Con todo, subrayó la ejecutiva, la independencia financiera “depende de conocer las opciones disponibles, entender su funcionamiento y saber cómo acceder a ellas”.

En Latinoamérica, el 24% de las mujeres, en promedio, alcanza un nivel avanzado de inclusión financiera. Chile lidera con la mayor proporción de mujeres en este nivel (46%), mientras que México tiene la menor (12%). Perú se sitúa dos puntos porcentuales por debajo del promedio regional (22%).