La Autoridad Europea de Valores y Mercados (ESMA) ha publicado su Programa 2027–2029, un documento que integra su planificación plurianual con el programa de trabajo anual para 2027 y que marca las prioridades estratégicas de la institución en un contexto de ampliación de sus mandatos de supervisión directa y de reformas legislativas en curso, entre ellas MiFID, MiFIR, CSDR y EMIR.

Según destacan los expertos de finReg306, el texto fija las prioridades de actuación y supervisión para el periodo 2027–2029 y anticipa desarrollos regulatorios de calado en ámbitos como la integración de los mercados, la simplificación normativa, el reporting, la protección del inversor minorista, la sostenibilidad y la transformación digital.

En concreto, «la ESMA sitúa la Unión de Ahorros e Inversiones en el centro de su actuación durante los dos primeros años del plan, con el fin de apoyar la implantación del paquete de integración de mercados publicado el 4 de diciembre de 2025. En este marco, la autoridad prevé reforzar la convergenciasupervisora, prepararse para asumir nuevas competencias de supervisión directa y revisar y racionalizar los instrumentos de nivel 2 para reducir la complejidad regulatoria. Asimismo, advierte de que el paquete normativo de la Unión de Ahorros e Inversiones podría implicar ajustes relevantes en los mandatos de la propia autoridad a partir de 2029″, explican los expertos de la firma.

Simplificación, protección del minorista y mercados eficientes

La simplificación y la reducción de cargas regulatorias se configuran como otro de los ejes prioritarios. La ESMA señala que dará prioridad a la racionalización de su producción normativa en áreas especialmente complejas, a la revisión integral del reporte de transacciones regulado por MiFIR y EMIR y al desarrollo de marcos integrados de información para fondos bajo los regímenes AIFMD y UCITS, incluido el nuevo régimen para organismos de inversión colectiva previsto para 2027.

«Tras el acuerdo político alcanzado sobre la Estrategia de Inversión Minorista (RIS), la ESMA continuará con su implementación y reforzará la convergencia supervisora en actividades transfronterizas, el uso de indicadores de riesgo minorista y el desarrollo de las medidas técnicas derivadas de dicha estrategia», destacan desde finReg360 sobre la protección al inversor minorista.

Además, indican que el programa también orienta la actuación de la autoridad hacia el refuerzo de la estabilidad financiera mediante el desarrollonormativo, la supervisión de riesgos y la cooperación internacional. «En particular, la ESMA desarrollará normativa técnica de niveles 2 y 3 para EMIR 3, CSDR y las revisiones de AIFMD y la directiva de UCITS; impulsará el mercado único de servicios financieros con especial atención al acceso a financiación de las pymes; reforzará la cooperación internacional para la supervisión de entidades de contrapartida central y agencias de calificación crediticia; e intensificará el seguimiento de riesgos, con foco en la intermediación no bancaria, la sostenibilidad y la innovación financiera», añaden

Supervisión directa y convergencia supervisora

La ESMA consolidará la ampliación de sus mandatos de supervisión directa y reforzará la convergencia supervisora bajo un enfoque basado en riesgos. Entre las actuaciones previstas figuran la autorización y supervisión de proveedores de cinta consolidada, la supervisión de proveedores de calificaciones ambientales, sociales y de gobernanza (ASG) y de revisores de bonos verdes europeos, el fortalecimiento de la supervisión conjunta de proveedores críticos de tecnologías de la información y las comunicaciones conforme al reglamento DORA, así como la intensificación de la convergencia supervisora en materia de criptoactivos.

Finanzas sostenibles y digitalización

En el ámbito de la sostenibilidad, la ESMA mantendrá el foco en la supervisión de mercados vinculados a criteriosambientales, sociales y de gobernanza, en la calidad de las divulgaciones, en la prevención del ecopostureo o greenwashing y en la revisión de la normativa para mejorar su eficacia y reducir cargas innecesarias.

Por último, la autoridad reforzará su papel como centroeuropeo de datos y avanzará en su transformación digital mediante la implantación de un modelo de reporting integrado, el desarrollo de marcos de datos integrados en colaboración con otras autoridades europeas, la implementación progresiva del punto de acceso único europeo y el desarrollo de la Data Platform para integrar datos y ofrecer herramientas analíticas avanzadas, incluido el uso de inteligencia artificial.

A lo largo de la semana, la escalada militar entre Estados Unidos e Irán se ha intensificado en toda la región, al igual que la volatilidad y la incertidumbre global, mientras que los mercados financieros reaccionan con una sorprendente dualidad: las bolsas estadounidenses resisten y las europeas sufren.

El sentimiento de mercado ya se había moderado en semanas recientes debido a la incertidumbre vinculada con IA y sus valoraciones, por lo que un shock geopolítico adicional podría amplificar la volatilidad. Y, aunque pueden generar reacciones abruptas en los mercados, en opinión de Seema Shah, Chief Global Strategist de Principal Asset Management, la historia muestra que las caídas bursátiles asociadas a estos eventos suelen ser temporales.

“En las últimas seis décadas, la mayoría de las crisis geopolíticas han provocado retrocesos de alrededor de 7% en promedio, con una recuperación que suele darse en pocas semanas. Tras tres meses, las acciones históricamente han mostrado avances cercanos a 4%. La excepción ocurre cuando el evento altera de manera material los fundamentos económicos o desencadena respuestas significativas de política monetaria. En este contexto, los precios del petróleo son el principal canal de transmisión hacia la economía real”, afirma Shah. Sin embargo, considera que la fortaleza estructural de la economía global, la solidez de los balances corporativos y el crecimiento de utilidades “sugieren que cualquier ajuste debería mantenerse contenido”.

Una semana de mercados revueltos

Para los expertos de Amundi, la situación actual pone de relieve la sensibilidad del mercado a la geopolítica y al aumento de los precios del petróleo, con un claro impulso estanflacionista. “La reacción es típica de las crisis energéticas del pasado: el petróleo ha subido, y el brent pasó de 72 a 79 dólares el barril durante el fin de semana del primer ataque. Por su parte, las acciones han bajado, con pérdidas superiores al 2% en los principales índices europeos y un cierre del Nikkei japonés con un descenso del 1,4%, mientras que el mercado estadounidense se mantiene estable. La demanda de refugios seguros ha empujado los precios del oro a un nuevo récord, en torno a los 5.390 dólares, y ha provocado el fortalecimiento del dólar estadounidense, mientras que los rendimientos de los bonos han subido a nivel mundial ante la percepción de un mayor riesgo de inflación”, resumen el último informe publicado Amundi Investment Institute sobre lo visto esta semana.

Paul Dalton, director de Inversiones para Renta Variable de Federated Hermes, va un paso más allá y considera que, una vez más, el mercado entra en un periodo de turbulencia: “La aversión al riesgo por parte de los inversores ha sido, en el mejor de los casos, frágil este año, y la forma en que los precios de las acciones han tendido a caer más bruscamente de lo que suben durante la temporada de resultados indica una inquietud subyacente. La volatilidad en el oro, las criptomonedas y las acciones de software refleja este sentimiento. Los inversores serán implacables ante una perturbación geopolítica significativa y esperamos una mentalidad de ‘vender primero, hacer preguntas después’”.

En la piel del inversor

Está claro que se trata de una situación que evoluciona rápidamente con una amplia gama de posibles resultados e implicaciones difíciles de predecir para la economía global y los mercados financieros. Los inversores consideran que las principales incertidumbres de cara al mercado siguen siendo el futuro del régimen iraní, la duración del conflicto y el grado en que podría escalar. ¿Qué pueden hacer?

A corto plazo, el mensaje es claro desde las firmas de inversión: se recomienda mantener la cautela hasta que haya mayor visibilidad sobre la intensidad y la duración del conflicto. En cambio, a largo plazo, nos enfrentamos a una mayor diversidad de opiniones, desde los más optimistas que piensa que será un conflicto rápido hasta lo más negativos, que esterán una mayor escalada. “Mientras tanto, no debe subestimarse la capacidad de los inversores para recuperar el apetito por el riesgo tras las crisis anteriores, lo que a menudo contribuye a la recuperación de los mercados bursátiles y los activos de riesgo tan pronto como se estabilizan las condiciones”, apunta François Duhen, director de investigación global de CIC CIB, y Jean-Louis Delhay, director de inversiones de Crédit Mutuel AM.

Según Shah, la historia demuestra que no es recomendable realizar cambios drásticos en los portafolios ante eventos geopolíticos. “Las carteras deben mantenerse posicionados para el crecimiento global, con diversificación y exposición a activos que tienden a comportarse mejor en entornos de mayor aversión al riesgo, como el oro y activos de alta calidad. Sectores como defensa y aeroespacial también pueden mitigar riesgos. En un entorno global cada vez más fragmentado y volátil, la diversificación disciplinada sigue siendo una de las herramientas más eficaces para navegar la incertidumbre sin perder de vista los objetivos de largo plazo”, propone.

Por último, aunque ante una guerra es el conjunto de la humanidad la que pierde, en términos de oportunidades de inversión se pueden identificar ganadores. Según Dalto, a corto plazo, las exposiciones al petróleo y al sector de defensa son los beneficiarios evidentes, junto con activos de mayor calidad defensiva. “Las acciones relacionadas con el oro se han mantenido, mientras que las de los valores ligados a viajes y turismo están sufriendo. Todas estas son reacciones tempranas ante un conflicto que puede durar semanas o meses”, añade. Según su visión, si este conflicto es efímero, como ha ocurrido con la mayoría de los estallidos geopolíticos recientes, este movimiento bajista presenta oportunidades a los inversores a largo plazo.

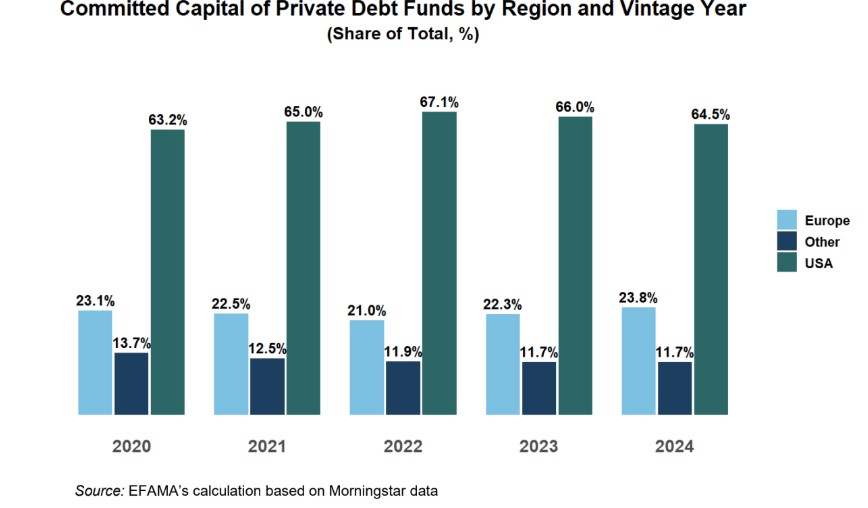

La deuda privada se está consolidando como un pilar estratégico de los mercados de capital europeos, impulsada por la demanda sostenida de los inversores de rendimientos a largo plazo, los cambios en la financiación bancaria a empresas y la fuerte complementariedad con el capital privado, según el informe Market-Based Finance in Europe: The Rise of Private Debt and Loan Originating Funds, elaborado por Vera Jotanovic, Ph.D, y Zuzanna Bogusz, economistas de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés).

El estudio señala que los activos bajo gestión en el mercado europeo de crédito privado alcanzaron aproximadamente 430.000 millones de euros en 2024, destacando su papel creciente como fuente de financiación complementaria para PYMES, proyectos de infraestructura y empresas medianas. Esto refuerza la estrategia de la Unión de Ahorro e Inversión para diversificar el sistema financiero europeo.

Un subsegmento clave de este mercado son los fondos de origen de préstamos (LOFs), que permiten a inversores institucionales y minoristas canalizar capital directamente hacia la economía real. Para garantizar un crecimiento responsable y la actividad transfronteriza de estos fondos, la reciente revisión de la AIFMD introdujo reglas específicas que incluyen diversificación de prestatarios, limitaciones de apalancamiento, restricciones a estrategias de “originate to distribute” y la obligación de retener un porcentaje del préstamo originado.

“Nuestro análisis muestra que la captación de fondos de deuda privada ha crecido significativamente en la última década y está moldeando cada vez más el panorama de la financiación basada en mercados en Europa. Las estrategias de los fondos de origen de préstamos representan ahora alrededor de dos tercios de los compromisos de deuda privada, subrayando su creciente papel en canalizar capital a largo plazo hacia empresas, infraestructura y bienes raíces en toda Europa”, comentó Vera Jotanovic, economista senior en Efama.

El informe destaca que, tras la crisis financiera global, la captación de fondos de deuda privada en Europa creció de manera exponencial, especialmente después de 2013, cuando los bancos recortaron el crédito corporativo. A pesar de descensos temporales en 2019 y 2021, el capital comprometido en 2024 alcanzó casi 75.000 millones de euros, consolidando la tendencia alcista iniciada durante la pandemia de COVID-19, que en 2020 llevó la captación a 99.000 millones de euros .

A nivel global, los fondos domiciliados en EE. UU. continúan dominando el mercado, recibiendo más del 60% de los compromisos mundiales de deudaprivada entre 2020 y 2024. La participación europea se mantuvo estable entre el 21% y el 24%, mientras que los fondos fuera de EE. UU. y Europa representaron menos del 15%. Durante 2020, un ligero descenso en la cuota estadounidense coincidió con un aumento relativo de Europa, reflejando un cambio temporal en la dinámica de captación de fondos durante la pandemia.

Dentro del universo de deuda privada, los LOFs de préstamos directos dominaron las captaciones, representando el 43 % del capital comprometido entre 2020 y 2024. En conjunto, las estrategias LOF representaron aproximadamente dos tercios del capital total comprometido en fondos de deuda privada durante ese período. Estas estrategias incluyen préstamos directos a empresas medianas, deuda inmobiliaria y de infraestructura, así como deuda subordinada de mayor riesgo.

“El marco revisado de la AIFMD es un paso importante hacia un enfoque más armonizado de la UE para la originación de préstamos. Si se implementa de manera proporcional, puede apoyar el crecimiento responsable y la expansión transfronteriza de los fondos de origen de préstamos, al tiempo que fortalece la gestión de riesgos y la protección de los inversores en todo el mercado”, señaló Zuzanna Bogusz, asesora senior de Políticas Regulatorias en Efama.

El informe subraya que la mayor parte del capital comprometido en LOFs se concentra en unos pocos centros financieros, especialmente Luxemburgo, que representó el 47% del total entre 2020 y 2024 y alcanzó un 57% en 2024. Este fenómeno refleja la atractividad de ciertos marcos regulatorios y la familiaridad de los inversores con estas jurisdicciones, aunque la revisión de la AIFMD busca fomentar un mercado europeo más integrado y eficiente para estos fondos.

Las especialistas concluyen que los LOFs son esenciales para ampliar las opciones de financiación disponibles para empresas, infraestructura y proyectos inmobiliarios europeos. A pesar del crecimiento del mercado, Europa aún queda rezagada frente a Estados Unidos en escala y profundidad de deuda privada, por lo que es crucial mantener un marco regulatorio flexible y armonizado que permita a los fondos europeos competir con soluciones estadounidenses, movilizar capital privado, diversificar fuentes de financiación y reducir la dependencia de los bancos.

Foto cedidaPaola Papanicolaou, Chief of International Banks Division de Intesa Sanpaolo.

Intesa Sanpaolo refuerza el papel de sus bancos internacionales como motor estratégico de crecimiento fuera de Italia, ampliando el uso de Aladdin Wealth, la tecnología de inversión y gestión de riesgos de BlackRock diseñada para el mundo de la gestión patrimonial, que ya ha sido adoptada con éxito dentro del Grupo.

Según explican, esta iniciativa está alineada con el Plan de Negocio 2026–2029, presentado por el consejero delegado de Intesa Sanpaolo, Carlo Messina, que identifica la tecnología como un facilitador clave y el crecimiento de los Bancos Internacionales como una prioridad dentro de un camino más amplio de integración en todo el Grupo.

Además, señalan que la iniciativa forma parte de la expansión más amplia del modelo de asesoramiento del Grupo fuera de Italia, incluida la creación, dentro de la División de Bancos Internacionales, de una red de asesoramiento al estilo Fideuram para apoyar el crecimiento en gestión de patrimonio y protección. El objetivo es involucrar a 2.500 gestores de relación y 1.200 asesores financieros para atender a todos los segmentos de clientes —desde banca privada hasta retail— con una meta global de alrededor de 1 millón de clientes.

“El crecimiento de los Bancos Internacionales de Intesa Sanpaolo se basa en un modelo cada vez más integrado y en la adopción gradual de tecnología compartida, comenzando por la ampliación de la plataforma Aladdin Wealth de BlackRock para apoyar todo el proceso de asesoramiento en nuestros mercados. El proyecto nos permite desarrollar aún más la experiencia de nuestros asesores dentro de sus redes locales y, al mismo tiempo, elevar el nivel de servicio ofrecido a los clientes”, ha afirmado Paola Papanicolaou, Chief de la División de Bancos Internacionales.

Según Papanicolaou, con esta iniciativa, “Intesa Sanpaolo refuerza el papel de los Bancos Internacionales como un motor clave del crecimiento del Grupo fuera de Italia, plenamente alineado con la integración, la simplificación y la evolución tecnológica descritas en el Plan de Negocio 2026–2029”.

Implantación tecnológica

Por ahora, la División de Gestión de Activos de Intesa Sanpaolo ya ha completado con éxito la integración de la tecnología Aladdin en sus compañías de Europa Central y del Este (Eurizon AM Slovakia, Eurizon AM Hungary y Eurizon AM Croatia). Del mismo modo, la mejor práctica italiana en distribución se está extendiendo al exterior mediante el despliegue de las funcionalidades de Aladdin Wealth y Robo4Advisory, con el objetivo de reforzar la vinculación de los clientes en los Bancos Internacionales del Grupo.

En el marco de una integración estratégica, la tecnología Aladdin Wealth se implantará de forma gradual este año en Eslovaquia y Hungría, seguida de Eslovenia y Croacia en 2027, y posteriormente se extenderá a otros países dentro del perímetro de Intesa Sanpaolo, reforzando aún más la integración y el modelo operativo global del Grupo.

Según indica, “la adopción de una solución tecnológica común e integrada apoya a los asesores a lo largo de todo el proceso de asesoramiento, mejora la consistencia de las propuestas de inversión y fomenta una interacción continua y multicanal con los clientes —incluidos los canales digitales de autoservicio— dentro de un marco controlado y plenamente alineado con el modelo del Grupo”.

La entidad considera que con la tecnología Aladdin Wealth, la plataforma puede proporcionar una supervisión integral del ciclo de vida de la inversión, integrando las actividades de asesoramiento, los motores de riesgo, los controles de calidad y consistencia de datos, y herramientas digitales avanzadas. “La implantación de la plataforma en los Bancos Internacionales se apoyará en una estructura multidivisa y multilingüe, adaptable a distintas normativas locales, armonizando los procesos de asesoramiento e inversión entre mercados, todo ello a través de la experiencia de usuario de Aladdin Wealth para los asesores”, matizan.

Según su visión, la tecnología, por tanto, mejora la calidad del servicio, la personalización de las soluciones y el control del riesgo, respetando plenamente las características específicas de cada mercado. “Un marco tecnológico escalable y seguro también incrementa la eficiencia operativa y reduce la complejidad, favoreciendo una colaboración más efectiva entre los Bancos Internacionales y las demás Divisiones del Grupo, y acelerando el time-to-market de las soluciones de inversión”, concluyen.

Foto cedidaDe izquierda a derecha: Shanti Das Wermes, Portfolio Manager de MFS IM; Erin Browne, Managing Director y Portfolio Manager de PIMCO; y José Sosa del Valle, partner de Lexington Partners, asociado con Franklin Templeton.

Tres grandes gestoras en la tercera edición de su seminario montevideano y un desafío: presentar perspectivas y estrategias para 2026 a pocos días del inicio de una nueva guerra en Oriente Medio, en un clima de volatilidad que, según la introducción del evento, continuará en 2026 y más allá.

Desde marcas de inversión y clases de activos diferentes el hilo conductor de las presentaciones de PIMCO, Franklin Templeton y MFS fue la necesidad de un cambio de conversación con los asesores financieros en un mercado que es inestable sin estar en crisis y tiende a la dispersión.

“No busquemos una única respuesta, lo importante es contrastar enfoques”, se escuchó en los salones del Hotel Sofitel de Montevideo el martes 3 de marzo.

PIMCO, “unemotional”

Las visitas de los managers de PIMCO a Uruguay son escasas mientras que sus estrategias, a decir de los conocedores, está muy presentes en los portafolios de la industria local.

Erin Browne, Managing Director y Portfolio Manager de la gestora, arrancó su presentación mostrando un mercado dominado por una paradoja: las bolsas están al alza a pesar de la inestabilidad provocada por la tensa geopolítica.

“Disciplina, ausencia de emociones y rigor en el proceso de inversiones”, así describió la experta la filosofía de la gestora y del PIMCO GIS Balanced Income and Growth Fund, para los amigos el “PBIG”, una estrategia global, diversificada con activos de alta calidad.

El portafolio es un 60/40 con receta propia: un 60% de equity global core diversificado y un 40% de renta fija flexible. La gestora analiza el MSCI buscando oportunidades y utiliza herramientas de inteligencia artificial para detectar las ineficiencias del mercado, explicó Erin Browne.

Alphabet, Microsoft, NVIDIA, META, Amazon y Apple forman parte de la cartera del PBIG, que viene dando buenos retornos desde hace varios años.

Ver materializarse a PIMCO en la persona de Erin Browne fue un privilegio, aun así, no hubo preguntas entre el público, una costumbre muy montevideana que no debe ser tomada como una ofensa hacia la Portfolio Manager sino como parte de la idiosincrasia local: nadie quiere destacar, Uruguay es el país del perfil bajo, la situación puede ser todavía peor si se les pide bailar.

Lexington de la mano de Franklin Templeton: “Cuando el acceso cambia, las oportunidades cambian”

José Sosa del Valle, partner de Lexington Partners, asociado con Franklin Templeton, tuvo por delante la presentación más desafiante de la jornada porque, no sólo venía a hablar de activos alternativos (un mercado que no termina de despegar en Latinoamérica) sino que buscaba instalar las ventajas de mercado secundario de private equity. Y la charla fue explicativa sin ser condescendiente, clara y convincente.

Los inversores locales ya conocen la narrativa a favor de los mercados privados: las mayores oportunidades se están dando en los mercados no tradicionales y la oferta se ha adaptado a los no institucionales: “Cuando el acceso cambia, las oportunidades cambian”, dijo Sosa del Valle.

El problema es que los asesores de la plaza uruguaya no son lobos de Wall Street ávidos de ganancias, son inversores cualificados que buscan seguridad y preservación de capital en una región del mundo frágil y cambiante. Por ello, José Sosa del Valle no prometió espejitos de colores y lo resumió en una frase nada novedosa pero sincera: “generamos “performance” y menos volatilidad a costa de la liquidez”. Y la liquidez es el meollo de la cuestión.

El experto de Lexington Partners desarrolló cómo funciona los secundarios, explicando el ciclo de vida de 10 años de un activo privado y cómo su compañía es capaz de valorar “o pricear” cada compañía en sus cinco años de vida para ofrecer una estrategia de medio camino con un ticket mínimo de 25.000 dólares, sin llamadas de capital y con retornos desde el primer día.

Desde Franklin Templeton anunciaron una novedad: la estrategia ya está presente en las plataformas Pershing y Allfunds.

Paciencia, disciplina y seguridad: la propuesta de MFS

MFS trajo al MoneyTalks 2026 su “Prudent Capital” de Meridian, estrategias de preservación de capital pensada para invertir a largo plazo. Shanti Das Wermes, Portfolio Manager, describió un fondo que puede tener entre un 50 y un 90% de acciones y un 10 a un 50% de renta fija, cash o equivalente al cash como ETFs de oro.

La propuesta de MFS es agnóstica al benchmark y tiene una gestión activa y flexible. Históricamente, la estrategia ha mantenido una buena relación riesgo/retorno incluyendo activos como los bonos del tesoro estadounidense o assets como el oro o la minería.

Comparado con sus pares, dentro de un portafolio moderado, los “Prudent Capital” superan el promedio medido por Morningstar. Las empresas del sector financiero, el consumo discrecional y los servicios de comunicaciones están actualmente entre las diez principales preferencias de los gestores.

Euronext, la principal infraestructura de mercados de capitales en Europa, introduce cuatro mini opciones sobre ETF, reflejando el creciente papel de estos instrumentos en las carteras de los inversores europeos. El lanzamiento de estos nuevos productos supone un avance significativo en el mercado minorista europeo de opciones sobre ETF, al mejorar la gestión de carteras para todo tipo de inversores y facilitar al mismo tiempo el acceso de los inversores particulares a estos instrumentos.

Estas mini opciones sobre ETF generan nuevas oportunidades de negociación para los inversores europeos activos en el ámbito de los ETF y proporcionan una herramienta eficiente para proteger el rendimiento de sus carteras. Este lanzamiento representa una ampliación natural de la oferta de productos de Euronext, apoyándose en la fuerte participación de inversores minoristas en los mercados del grupo.

En los últimos años, Euronext ha ampliado de forma significativa su negocio de derivados financieros con productos diseñados para inversores particulares, entre ellos las opciones diarias sobre el índice CAC 40, que complementan las opciones diarias con alto volumen de negociación sobre el índice AEX Index; las mini opciones sobre acciones individuales; y los mini futuros sobre los principales bonos soberanos europeos. Paralelamente, Euronext ha desplegado un programa educativo único dirigido a inversores minoristas, disponible en cinco idiomas, que ofrece conocimientos básicos y contenidos prácticos sobre derivados financieros para ayudarles a tomar decisiones informadas.

Las cuatro mini opciones sobre ETF cuentan con un tamaño de contrato de solo 10 unidades —una décima parte del tamaño de un contrato estándar de opciones sobre ETF— y están denominadas en euros, lo que garantiza que sean accesibles y atractivas tanto para inversores minoristas como institucionales europeos. Varios brókeres minoristas europeos respaldan el lanzamiento de estas nuevas mini opciones sobre ETF y las pondrán a disposición de los inversores en sus plataformas.

Las nuevas mini opciones se basan en los siguientes ETF subyacentes:

iShares AEX UCITS ETF

iShares Core MSCI World UCITS ETF

iShares NASDAQ 100 UCITS ETF

Vanguard S&P 500 UCITS ETF

La visión de Euronext y las gestoras

Anthony Attia, responsable global de Derivados y Post Trade de Euronext, afirmó: “Con el lanzamiento de las mini opciones sobre ETF, Euronext demuestra una vez más su capacidad para adaptarse y ampliar sus soluciones en el mercado de derivados financieros, respondiendo a las necesidades de inversores locales e internacionales. Tras haber lanzado en septiembre de 2025 un ecosistema de ETF totalmente integrado en distintas jurisdicciones europeas, Euronext ETF Europe, seguimos evolucionando nuestra oferta de derivados financieros, convirtiendo a Euronext en el socio natural para los inversores minoristas que desean utilizar derivados para diversificar sus estrategias de negociación. Para desarrollar estos nuevos productos, hemos aprovechado nuestros sólidos vínculos con las comunidades financieras locales y todo el potencial de nuestra cadena de valor integrada, desde la admisión a cotización hasta la compensación”.

Jason Warr, responsable global de mercados de ETF en BlackRock, señaló: “Nos complace ver que Euronext lanza mini opciones sobre ETF. Este lanzamiento amplía las opciones disponibles para los inversores minoristas y les ofrece acceso a herramientas de nivel institucional dentro del mercado europeo de ETF”.

Por su parte, Eoin Moran, especialista sénior de mercados de capitales de ETF en Vanguard, añadió: “Damos la bienvenida a la introducción de mini opciones sobre el ETF Vanguard S&P 500 UCITS ETF, que mejora el acceso y la flexibilidad para los inversores europeos. Las opciones son instrumentos apalancados que requieren un nivel adecuado de educación financiera. A medida que continúa creciendo la demanda de herramientas de inversión transparentes y de bajo coste, estos nuevos contratos ofrecen una vía adicional para que los inversores más sofisticados gestionen el riesgo y adapten sus carteras. Nos complace colaborar con Euronext en innovaciones que amplían las opciones disponibles al tiempo que respaldan una inversión disciplinada a largo plazo”.

La brecha mundial de género se ha cerrado en un 68,8%, lo que supone su mayor avance anual desde la pandemia de COVID-19. Sin embargo, al ritmo actual, todavía se necesitarían 123 años para alcanzar la plena paridad, tal y como señala el Informe Global sobre la Brecha de Género 2025. Islandia lidera la clasificación por dieciseisavo año consecutivo, seguida de Finlandia, Noruega, Reino Unido y Nueva Zelanda.

La 19ª edición del informe, que abarca 148 economías, muestra una dinámica positiva, pero también las barreras estructurales a las que siguen enfrentándose las mujeres de todo el mundo. Los progresos constatados en esta edición se deben principalmente a los avances sustanciales registrados en empoderamiento político y participación económica, mientras que las áreas de logros educativos y salud y supervivencia se mantienen en niveles próximos a la paridad por encima del 95%. Sin embargo, a pesar de que las mujeres representan el 41,2% de la fuerza laboral mundial, sigue habiendo una fuerte brecha en materia de liderazgo, ya que estas solo ocupan el 28,8% de los altos cargos.

“En un momento de mayor incertidumbre económica y perspectivas de bajo crecimiento, a lo que se suman los cambios tecnológicos y demográficos, avanzar en paridad de género representa un motor esencial para la renovación económica. Se ha demostrado claramente que las economías que han realizado avances decisivos hacia la paridad se están posicionando para lograr un progreso económico más innovador y resiliente», señala Saadia Zahidi, directora general del Foro Económico Mundial.

Las 10 primeras economías de la clasificación

Por dieciseisavo año consecutivo, Islandia sigue siendo la economía con mayor igualdad de género del mundo. Con una reducción de la brecha de género del 92,6%, es la única economía que supera la paridad del 90%. Finlandia (87,9%), Noruega (86,3%), Reino Unido (83,8%) y Nueva Zelanda (82,7%) completan el grupo de países que ocupan las cinco primeras posiciones. Las 10 economías que van en cabeza han cerrado sus brechas de género al menos en un 80% y son las únicas que han alcanzado este hito. Los países europeos siguen ocupando los 10 primeros puestos de la clasificación, y ocho de ellos, entre los que se encuentran Islandia, Finlandia, Noruega y Suecia, se mantienen en ese grupo desde 2006.

Paridad de género y progreso económico

El índice solo analiza las brechas de género en términos de resultados, y no en lo que respecta a los niveles globales de recursos y oportunidades de un país. Se observa una pequeña correlación entre el nivel de renta actual de los países estudiados y sus brechas de género, de forma que la igualdad de género es ligeramente mayor en las economías más ricas. A nivel global, las economías de renta alta han cerrado su brecha de género en un 74,3%, ligeramente por encima de las medias observadas en los grupos de renta baja: 69,6% en las economías de renta media-alta, 66% en las economías de renta media-baja, y 66,4% en las economías de renta baja.

No obstante, esa correlación es reducida y no indica una relación causal. En los tres grupos de renta baja, las economías con mejores resultados han logrado una mayor reducción de sus brechas de género que más de la mitad de las economías del grupo de renta alta. Aunque los recursos son un aspecto importante, los países más ricos no son los únicos que pueden invertir en paridad de género, de manera que las economías pueden integrar la paridad en sus estrategias de crecimiento en todos los niveles de desarrollo. Tradicionalmente, aquellos países que han hecho un buen trabajo en cuanto al desarrollo y la integración de todo su capital humano suelen tener economías más sostenibles y prósperas. Aprovechar toda la base de talento y la diversidad de ideas en una economía puede liberar la creatividad e impulsar la innovación, el crecimiento y la productividad.

Líderes regionales

América del Norte se sitúa a la cabeza con una puntuación en paridad de género del 75,8 %. La región muestra unos resultados especialmente sólidos en participación y oportunidades económicas (76,1 %), área en la que se sitúa en cabeza. La región ha avanzado considerablemente en empoderamiento político desde 2006, logrando reducir 19,3 puntos porcentuales su brecha de paridad en el ámbito de la política.

Europa ocupa el segundo puesto con una puntuación en paridad de género del 75,1% y ha reducido 6,3 puntos porcentuales su brecha global desde 2006. La región ha logrado un avance especialmente sólido en empoderamiento político (35,4%), área en el que ocupa el primer puesto a escala mundial. Las economías europeas siguen situándose a la cabeza de la clasificación global y ocupan ocho de los diez primeros puestos.

América Latina y el Caribe destaca como la región que avanza a mayor ritmo y se sitúa en el tercer puesto con una puntuación del 74,5%. Ha mejorado 8,6 puntos porcentuales desde 2006, lo que la convierte en la región que más ha avanzado en términos globales. Este éxito regional demuestra que es posible lograr avances rápidos con políticas específicas, lo que ofrece un modelo para acelerar la economía mediante la paridad de género. Asia Central ocupa el quinto lugar con una puntuación del 69,8%. Armenia (73,1%) y Georgia (72,9%) son las economías que más han avanzado de la región al haber cerrado sus brechas de género en más del 70% y liderar los avances de la región en participación en la economía y logros educativos.

Asia Oriental y el Pacífico ocupa el quinto puesto con una puntuación del 69,4% y logra el segundo mejor resultado regional para las áreas de participación y oportunidades económicas con un 71,6%. Nueva Zelanda (82,7%), Australia (79,2%) y Filipinas (78,1%) se sitúan a la cabeza de la región, siendo la primera la única que figura entre las 10 mejores a escala global. África Subsahariana ocupa el sexto lugar, con una puntuación del 68 %. Existen grandes diferencias entre los países de la región, aunque sus historias de éxito demuestran que es posible avanzar en todos los contextos económicos. La región ha logrado grandes progresos en empoderamiento político, de manera que las mujeres ahora ocupan el 40,2 % de los puestos ministeriales y el 37,7% de los escaños de los parlamentos.

Asia Meridional ocupa el séptimo lugar, con una puntuación del 64,6%. Bangladesh (77,5%) es la economía con la mejor puntuación de la región y la única de Asia Meridional que figura entre las 50 primeras a escala mundial. Las mejoras significativas en logros educativos desde 2006 están sentando las bases para obtener beneficios económicos en el futuro.

La región de Oriente Medio y Norte de África ocupa el octavo lugar con una puntuación del 61,7 %. No obstante, la región ha mejorado considerablemente en empoderamiento político desde 2006: la media regional ha aumentado más del triple y ha avanzado 8,3 puntos porcentuales en este ámbito.

Imperativos económicos

Sobre la base del ritmo de avance de 100 economías estudiadas ininterrumpidamente desde 2006, se tardarán 123 años en alcanzar la plena paridad a escala mundial. Son 11 años menos de lo que se estimaba en la edición anterior, pero la diferencia con el cumplimiento de los Objetivos de Desarrollo Sostenible sigue siendo de más de un siglo.

No obstante, las economías que evolucionan con mayor rapidez demuestran que es posible avanzar a mayor ritmo cuando la paridad de género pasa a ser una prioridad nacional. Las economías que han obtenido los resultados más satisfactorios en la reducción de sus brechas de género en cada uno de los grupos de renta son, respectivamente, Arabia Saudita, México y Ecuador, Bangladesh y Etiopía.

El empoderamiento político es el área que más ha mejorado en términos globales: su brecha se ha reducido 9 puntos porcentuales desde 2006, aunque al ritmo actual se tardarán 162 años en cerrarla completamente. El área de participación y oportunidades económicas ha mejorado 5,6 puntos porcentuales a lo largo del tiempo y se prevé que, al ritmo actual, la paridad económica se alcance dentro de 135 años.

Tanto la transformación tecnológica como la fragmentación geoeconómica plantean nuevos riesgos que podrían revertir los beneficios económicos que han logrado las mujeres en décadas recientes. En los últimos años, sobre todo en los países de renta baja y media, las mujeres han accedido a empleos del sector formal y mejor remunerados relacionados con la exportación. Una posible contracción del comercio podría poner en peligro dichos empleos.

Según el FMI, como se demostró en la emergencia por la COVID-19, las crisis del comercio perjudican tanto a los hombres como a las mujeres, pero los efectos sobre estas últimas suelen durar más tiempo y son más difíciles de revertir, lo que agranda las disparidades preexistes en cuanto a ingresos, activos y riqueza. A medida que evolucionen las políticas comerciales en 2025 será, por tanto, primordial tener en cuenta los efectos de la fragmentación del comercio en el empleo y los salarios para cada género y sus consecuencias para el crecimiento y la prosperidad.

Transformación de la fuerza laboral

Los logros educativos son cada vez mayores, pero el beneficio económico derivado sigue siendo desigual. Las mujeres superan a los hombres en estudios superiores, pero su presencia en los puestos de alta dirección se estanca conforme aumenta el nivel educativo. Incluso las mujeres con más estudios ocupan menos de un tercio de los puestos de alta dirección. Esta infrautilización del capital humano supone tanto una ineficiencia sistémica como una oportunidad económica perdida.

“El avance de las mujeres en los puestos de liderazgo sigue frenándose. Esta brecha debería hacer sonar las alarmas en un contexto de transformación de la economía mundial, aceleración de la IA y esfuerzos de los países por combatir la falta de crecimiento. La experiencia diversa y las capacidades genuinamente humanas que aportan las mujeres a los puestos de liderazgo son fundamentales para realizar plenamente el potencial de una economía potenciada por la IA, y estos atributos se están pasando por alto justo en el momento en que son más necesarios», afirma Sue Duke, directora global de Políticas Públicas, LinkedIn.

El camino para ocupar puestos directivos es cada vez menos lineal para el conjunto de trabajadores, pero sobre todo para las mujeres. Los datos de LinkedIn revelan que ahora hay más del doble de directivos y directivas que han trabajado en al menos dos sectores, funciones o empresas diferentes, lo que apunta a una mayor adaptabilidad, pero también a posibles barreras para avanzar de forma lineal dentro de cada sector.

Las pausas en las carreras profesionales están en el centro de esta dinámica, ya que las mujeres tienen un 55,2 % más de probabilidades de hacerlas que los hombres. Además, por término medio, las mujeres se ausentan del trabajo seis meses más que los hombres, interrupciones que se deben principalmente a las responsabilidades relacionadas con los cuidados. Este alejamiento de los modelos de carreras profesionales poco flexibles refleja la realidad de los patrones de empleo actuales, en los que, más que la excepción, los movimientos laterales, los cambios de sector y la reincorporación tras períodos de pausa en el empleo se han convertido en la norma.

Acerca del Informe global sobre la brecha de género

El Informe global sobre la brecha de género, ahora en su decimonovena edición, compara la evolución de las brechas de género en las áreas de participación económica, logros educativos, salud y supervivencia, y empoderamiento político. Al tratarse del índice más antiguo que mide los avances en esta materia desde 2006, ofrece un análisis exhaustivo de la evolución de 148 economías que representan más de dos tercios de la población mundial.

El informe integra las últimas estadísticas comparables a nivel internacional de organizaciones como la Organización Internacional del Trabajo, la UNESCO, ONU Mujeres, el Banco Mundial y la Organización Mundial de la Salud, así como datos del estudio Mujeres, Negocios y la Ley del Banco Mundial y del Gráfico Económico de LinkedIn. Aunque la edición de 2025 analiza datos recopilados principalmente para el año 2024, el informe también sigue la evolución de las tendencias a lo largo del tiempo empleando una muestra constante de 100 economías incluidas en cada una de las ediciones publicadas desde 2006, lo que permite realizar comparaciones rigurosas a largo plazo.

El informe respalda la Global Gender Parity Sprint to 2030, una plataforma del Foro Económico Mundial creada para movilizar una coalición empresas, gobiernos y organizaciones internacionales con el objetivo de acelerar los avances en paridad económica de género.

La demanda de ETFs sigue creciendo incluso en un mercado maduro. Según recoge la última encuesta a gestores elaborada por Brown Brothers & Harriman (BBH), pese a estar ante una industria madura, siguen produciéndose importantes avances e innovaciones en esta clase de producto.

Según la visión de BBH, está capacidad de innovar se traduce en que, a medida que los inversores buscan añadir nuevas exposiciones, recurren con mayor frecuencia a los ETFs. Su encuesta revela que el 35% de los gestores tiene pensado aumentar su asignación en el futuro, mientras que un 16% señala a los fondos privados y un 13% a los fondos mutuos.

De hecho, recientemente, el mercado de ETFs ha dado la bienvenida a ETFs share class, a nuevas variantes de ETF de resultado definido (defined outcome), a ETFs bond ladder, a estrategias de vencimiento objetivo (target maturity), a ETFs de mercado monetario y estrategias multiactivo, entre otros.

La estructuras que gana más terreno A la hora de hablar de innovación, para los gestores la gran estrella son las clases de acciones de ETFs. Se trata de una variante de participaciones dentro del mismo ETF que invierte en la misma cartera de activos, pero que presenta características diferentes para los inversores.

“La mayoría de los fondos mutuos ofrecen acceso a los inversores a través de diversas clases de acciones. Vanguard introdujo una modificación a esta estructura en mayo de 2001 al añadir un ETF como nueva clase de acciones del Vanguard Total Stock Market Index VTSAX . Esto ofreció a los clientes de Vanguard la opción de invertir en el fondo a través de un fondo mutuo o un ETF. Esta singular estructura amplió los beneficios fiscales del ETF a las acciones de fondos mutuos. Desde entonces, ha introducido una clase de acciones ETF en docenas de fondos mutuos a lo largo de los años, todos ellos indexados”, explican Daniel Sotiroff, analista senior de Morningstar, y Bryan Armour, director de análisis de ETFs y estrategias pasivas para Norteamérica para Morningstar, para contextualizar el “nacimiento” de este tipo de producto.

Según estos expertos de Morningstar, la clase de acciones de ETF, cuando se utiliza adecuadamente , debería beneficiar tanto a los inversores como a los gestores de activos. “La estructura híbrida permitiría a los inversores de fondos mutuos acceder a la eficiencia fiscal del ETFs en EE.UU, en concreto. Además, se espera que los fondos que añadan una clase de acciones de ETF ofrezcan ‘privilegio de intercambio’, lo que significa que los inversores no tendrían que vender sus acciones de fondos mutuos para adquirir una participación en la clase de acciones de ETFs equivalente, lo que podría generar distribuciones de ganancias de capital e impuestos”, destacan.

Los inversores conocen este tipo de estructura y confían en ella, y así lo refleja la encuesta de BBH: el 82% de los gestores afirma que invertiría en esta clase de ETF y esta predisposición sube al 86% en EE.UU. “Estos modelos híbridos, también conocidos como clases no cotizadas y cotizadas, se están convirtiendo en un punto de entrada más popular al mercado de ETFs para los gestores, teniendo en cuenta las circunstancias particulares de cada fondo. Además, han ocupado titulares, ya que en septiembre de 2025 la SEC anunció una decisión histórica para permitir que los gestores ofrezcan clases de participaciones tipo ETF dentro de estructuras de fondos de inversión”, explican desde BBH.

Nuevos caminos: ETFs de mercados privados La segunda conclusión que se observa en la encuesta de BBH es que los activos de mercados privados en un formato (wrapper) de ETFs también están en el rádar de los inversores y gestores. “Casi todos considerarían acceder a exposición a mercados privados a través de ETF. Esto incluye a quienes contemplarían ETFs de capital riesgo (53%) y ETF de crédito privado (50%)”, afirman.

Esto demuestra que el negocio de los ETFs evoluciona en línea con la industria de gestión de activos. En concreto, los mercados privados y los ETFs representan dos de las áreas de mayor crecimiento de la industria de la inversión y, desde hace más de una década, han ido captando de forma sostenida un porcentaje cada vez mayor de los flujos de los inversores. En la actualidad, los activos privados superan los 14,8 billones de dólares en capital comprometido e invertido y se prevé que alcancen entre 20 y 25 billones de dólares en 2030. En paralelo, según una investigación de ETFGI, los activos invertidos en la industria global de ETF alcanzaron un récord de 19,85 billones de dólares a finales de diciembre de 2025.

“Sin embargo, el mercado no está exento de desafíos. Implica empaquetar un activo tradicionalmente ilíquido en un vehículo históricamente líquido. Aunque existen productos evergreen más líquidos y otras variantes, la incorporación de mercados privados a un ETF puede seguir presentando oportunidades y retos específicos. En cualquier caso, nuestra investigación indica que existe tanto apetito como margen de recorrido para que los productos de ETFs de mercados privados —y su ecosistema en sentido amplio— prosperen”, concluyen desde BBH.

En Funds Society buscamos a los mejores profesionales de la industria y sabemos que tú eres uno de ellos. Con este motivo, hemos puesto en marcha los Gen-Wealth Awards, en colaboración con CFA Society Miami. Estos premios reconocen a asesores financieros y equipos de asesoramiento destacados en diferentes etapas de su carrera, distinguiendo logros en escala y crecimiento, es decir, desde talento emergente hasta reconocimientos a toda una trayectoria.

“Con los Gen-Wealth Awards queremos dar visibilidad a cómo las distintas generaciones de asesores fortalecen la cantera de liderazgo y apoyan la continuidad a largo plazo en la industria”, ha destacado Alicia Jiménez, socia ejecutiva y directora de Funds Society. Por ello, además de los premios individuales por generación, el programa incluye una categoría de equipo que destaca a las firmas en las que varias generaciones trabajan activamente juntas en el negocio de asesoramiento.

Por su parte, Kimberly Ann Arguello, CFA, presidenta de CFS Society Miami, ha comentado: «Los Gen-Wealth Awards destacarán a los asesores que encarnan lo mejor de nuestra profesión: una habilidad excepcional, integridad y un compromiso con la mejora de la experiencia del cliente. CFA Society Miami se enorgullece de colaborar con Funds Society para reconocer el talento a lo largo de distintas generaciones. Al celebrar tanto a los talentos emergentes como a los profesionales consolidados, resaltamos la fortaleza multigeneracional y el impulso hacia el futuro que definen el porvenir de nuestra industria».

Los premios se estructuran en cinco categorías que comprenden: Asesor/a Gen Z del Año; Asesor/a Millennial del Año; Asesor/a Gen X del Año; Asesor/a del Año – Reconocimiento a la Trayectoria (Lifetime Achievement); y Premio al Equipo Asesor Multigeneracional. A través de este formulario, los profesionales de la región América podrán presentar su candidatura, que será estudiada y valorada por CFA Society Miami y Funds Society. Los ganadores se darán a conocer durante el I Funds Society Leaders Summit Miami, que se celebrará el próximo 21 de abril y que reunirá a los destacados profesionales del sector de la inversión para compartir ideas, estrategias y perspectivas sobre los desafíos y oportunidades de esta industria.

Esta iniciativa es una oportunidad para poner en valor tanto el talento emergente como los perfiles más senior de la industria de asesoramiento. Si confías en ti y en tu equipo, presenta tu candidatura a los Gen-Wealth Awards antes del 22 de marzo de 2026.

DWSha reducido de forma permanente las comisiones fijas anuales (TER) de siete ETFs de Xtrackers que incluyen un total de 17 clases de acciones en España, a partir del 1 de marzo de 2026. Los ajustes proporcionan condiciones más favorables para los inversores en ETFs de renta variable y renta fija, con aproximadamente 20.000 millones de euros en activos bajo gestión, con cifras a finales de enero de 2026. Además, la comisión del ETF Xtrackers MSCI Emerging Markets Swap UCITS se reducirá temporalmente hasta el 1 de septiembre de 2026.

El objetivo del ajuste de las comisiones es proporcionar a los inversores estructuras de costes competitivas de forma sostenible, manteniendo al mismo tiempo los altos estándares aplicados al seguimiento de los índices. DWS revisa periódicamente la estructura de comisiones de su gama de productos Xtrackers como parte de su estrategia de crecimiento y de productos a largo plazo. Como reflejo de este crecimiento, los activos gestionados en los ETFs UCITS de Xtrackers superaron los 300 000 millones de euros por primera vez.

Uno de los ETFs de renta variable más grandes que se beneficia de una comisión fija más baja es el Xtrackers MSCI USA UCITS ETF 1C. Su comisión fija anual se ha reducido del 0,07% al 0,03%. También se han reducido las comisiones de determinados ETF de bonos. Por ejemplo, el TER del Xtrackers II Eurozone Government Bond 1–3 UCITS ETF 1C (ISIN: LU0290356871) se ha reducido del 0,15% al 0,10%.

«La estructura de comisiones es un elemento importante que hace que un ETF sea competitivo.Las economías de escala, las ganancias en eficiencia tecnológica y el aumento de los volúmenes nos permiten trasladar las ventajas en materia de costes a nuestros inversores. El seguimiento preciso del índice y la liquidez siguen siendo características clave en la nueva estructura de comisiones”, ha señalado Simon Klein, director global de ventas de Xtrackers en DWS.

Por su parte, Michael Mohr, director global de productos Xtrackers, ha añadido: “El mercado de ETF en Europa ha pasado de ser un segmento nicho a convertirse en una inversión fundamental para una amplia gama de inversores. Por lo tanto, los ETF ampliamente diversificados en clases de activos clave con costes competitivos son un componente central del paquete global de precio, liquidez y calidad de seguimiento. Con estos ajustes, estamos enviando una señal clara al posicionar los ETF de Xtrackers como pilares fundamentales para las asignaciones estratégicas de renta variable y renta fija”.