Renta variable, el activo estrella para el resurgimiento europeo

| Por Ana Prieto Pérez | 0 Comentarios

Mientras lee estas líneas, dejará de estar pendiente de las redes sociales y puede que se pierda un nuevo anuncio de Donald Trump, presidente de EE.UU., que provoque un seísmo de signo indeterminado en los mercados o vuelva a cambiar las reglas del comercio mundial. Es un riesgo, pero le invitamos a asumirlo. Sobre todo porque hablamos de oportunidades: en mitad de la incertidumbre y las políticas cambiantes, los inversores miran de nuevo al Viejo Continente, obligado a reaccionar ante el desafío MAGA (Make America Great Again) con armas en forma de estímulos fiscales, gasto en defensa, políticas procrecimiento, política monetaria acomodaticia y unión ante los retos, algo que, más allá de las connotaciones políticas, algunos han bautizado como MEGA (Make Europe Great Again). Aunque no pierden de vista el impacto de las políticas al otro lado del Atlántico, las gestoras internacionales consideran que los activos europeos tienen recorrido, y se centran sobre todo en la renta variable de estilo value y de calidad, sin ignorar la renta fija, con un enfoque fundamental, flexible y la gestión activa como bandera.

El mundo es hoy un lugar muy diferente al que describimos a finales de año, cuando hablábamos de perspectivas para 2025. La nueva Administración Trump y su escenografía han cambiado el sentimiento del mercado, las expectativas macro, las reglas comerciales y las relaciones internacionales. Forzada a reaccionar, Europa parece haber despertado, resurgido de su letargo, tratando de no quedar atrás en el tablero de juego, aunque el tiempo dirá si se convertirá en un Ave Fénix o en un viejo Grifo guardián de su caducada hegemonía mundial.

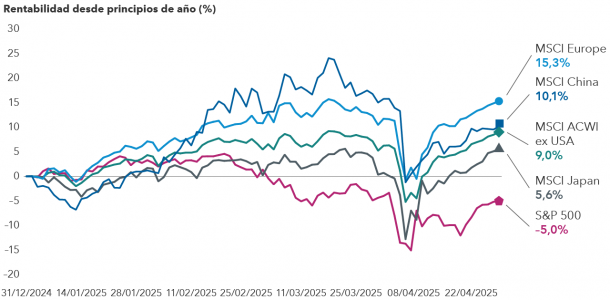

A principios de año, con el regreso de Donald Trump a la Casa Blanca, muchos inversores esperaban un repunte de los mercados similar al de los primeros días de su mandato en 2017. Sin embargo, las bolsas estadounidenses retrocedieron, mientras las europeas han repuntado.

Los inversores buscan alternativas al mercado americano, ante las altas valoraciones, la incertidumbre creada por el presidente y las divergencias en política monetaria y las perspectivas inflacionistas. Además Europa, en respuesta a las tensiones geopolíticas, está ajustando su política fiscal con el fin de impulsar el crecimiento estructural. Todo ello ha generado un repunte generalizado de la renta variable en la región.

“Al comenzar 2025, ya se percibía un movimiento de rotación desde los mercados estadounidenses hacia los no estadounidenses, así como cambios de estilo a favor del value cíclico y defensivo. El reciente impulso de los mercados europeos ha estado respaldado por la mejora de los datos económicos y unas perspectivas de beneficios más sólidas. La reciente creación de un fondo de infraestructuras en Alemania por valor de 500.000 millones de euros, junto con la propuesta de la Comisión Europea de destinar 800.000 millones de euros a financiación en defensa, así como las iniciativas para revisar los límites institucionales de la UE, son señales positivas para el crecimiento económico de cara al futuro”, explica Jeffrey Morrison, Institutional Portfolio Manager de MFS IM.

De los estímulos…

Tras el anuncio de estos planes de estímulo, las perspectivas de las firmas de inversión sobre el potencial de la economía europea han mejorado. “Hemos revisado al alza nuestras previsiones de crecimiento para Europa, impulsadas por el ambicioso programa fiscal de Alemania, el aumento del gasto en defensa a nivel de la UE y la posibilidad de un alto el fuego en Ucrania. Existen riesgos al alza para el crecimiento, especialmente si el gasto alemán se ejecuta de forma más agresiva de lo que contemplamos en nuestro escenario base. Además, una resolución permanente del conflicto en Ucrania, en lugar del ‘frágil’ alto el fuego que anticipamos, también sería un factor positivo para el crecimiento”, afirma Pablo Bernal, director de Vanguard en España.

Según la visión de Raúl Fernández, director de Distribución de Amundi Iberia, aunque el crecimiento en la Eurozona se presenta moderado a corto, existen fundamentales que pueden impulsar una recuperación a medio plazo. “El aumento de los ingresos reales, la reducción de tipos de interés del BCE y la fortaleza de los ahorros de los hogares son factores que favorecen la demanda interna. Además, el plan del gobierno alemán para incrementar la inversión pública y flexibilizar las restricciones de endeudamiento

para el gasto en defensa puede convertirse, a partir de 2026, en un catalizador que genere un estímulo fiscal anual de entre el 1,5% y el 2% del PIB. No obstante, reconocemos que la Thomas Krämer (Wellington Management) considera que los mercados europeos están experimentando un cambio de régimen similar al vivido en 2000 y 2008 posible imposición de nuevos aranceles por parte de Estados Unidos, la incertidumbre política inherente al proceso de formación de la nueva coalición en Alemania y las tensiones geopolíticas podrían limitar estos efectos positivos”, advierte.

En cambio, para David Zahn, Head of European Fixed Income de Franklin Templeton, el crecimiento económico en la zona del euro sigue siendo débil, ya que la esperada recuperación impulsada por el consumo aún no se ha materializado. “En 2025, las perspectivas de la región se ven aún más empañadas por una administración estadounidense perturbadora, que provoca una mayor incertidumbre que pesa sobre la confianza de los consumidores y los inversores. Las perspectivas a corto plazo para la zona del euro parecen sombrías y los expertos del BCE siguen revisando a la baja sus previsiones de crecimiento para reflejar esta situación”, añade.

Por su parte, Francesco Sedati, gestor y Head of Equities en Eurizon, ve el entorno actual como un escenario lleno de luces y sombras: “En general somos constructivos, en un entorno muy incierto en el que los aranceles y la posible ralentización de la economía estadounidense podrían tener un impacto negativo en el crecimiento. Centrándonos en lo positivo, nos gustaría destacar el apoyo de los bancos centrales, el plan de rearme anunciado por Alemania y la esperanza de un resultado benigno de los aranceles a través de la negociación, así como el fin de la guerra de Ucrania. En cambio, el debilitamiento del dólar podría convertirse en un factor adverso en el segundo semestre de 2025, pero hasta cierto punto podría ser un mal menor si Europa puede mantener un crecimiento del PIB mejor que el de Estados Unidos”, explica.

Pese a los riesgos, también hay firmas que nunca dudaron de Europa. Matt Burdett, director de Renta Variable en Thornburg Investment Management, explica que hace tres años muchos inversores salieron precipitadamente de Europa tras el estallido del conflicto entre Rusia y Ucrania. “Nosotros no lo hicimos. Al contrario, analizamos las oportunidades que surgieron y encontramos muchas fuentes de beneficios corporativos con valoraciones atractivas, que a nuestro juicio apoyaban una expansión de múltiplos y, en última instancia, un buen comportamiento bursátil. Aunque seguimos viendo un horizonte de crecimiento de beneficios sólidos y valoraciones corporativas atractivas en Europa, también somos muy sensibles al riesgo de que el mercado empiece a sobrecalentarse. Las acciones europeas, finalmente, han vuelto a estar de moda”, afirma Burdett.…

… a la guerra comercial

Si el primer golpe que hizo despertar a Europa fue el cambio en las relaciones internacionales y la mayor tensión geopolítica, el segundo y definitivo ha sido la guerra comercial emprendida por la Administración Trump. “Aunque los aranceles afectarán sobre todo a los consumidores estadounidenses, a Europa debería irle mejor, especialmente si la Comisión Europea firma acuerdos comerciales con otros países. La eliminación del freno de la deuda alemana y el anuncio de planes de apoyo por parte de la Unión Europea también deberían apuntalar las bolsas europeas”, afirma Sebastien Senegas, Head de Iberia y Latam en Edmond de Rothschild AM.

Teniendo en cuenta este contexto de guerra comercial, Robert Schramm-Fuchs, gestor de carteras en el equipo de Renta variable europea de Janus Henderson, considera que al mirar hacia la segunda mitad del año es importante evaluar dónde estamos ahora en el ciclo económico subyacente y cómo los gobiernos de Europa y otros países del mundo responden a la política de EE.UU. “Si bien la inflación actual parece estar bajo control, las expectativas a largo plazo siguen siendo elevadas en comparación con los objetivos del banco central. El riesgo de guerras arancelarias, combinado con políticas de inmigración estadounidenses potencialmente más estrictas, también podría exportar una nueva ronda de presiones inflacionarias, debilitando la confianza económica en Europa. Como consecuencia, el actual ciclo de flexibilización de la política monetaria puede no progresar tan rápido como se esperaba anteriormente, a menos que el crecimiento se desacelere notablemente”, reconoce.

En su opinión, los aranceles son solo un elemento del reordenamiento económico global que busca la nueva administración estadounidense. “Creemos que su objetivo principal es conectar la política económica y militar, al igual que China, que incluye presionar a Europa para que compre más productos estadounidenses, comprometerse a comprar nuevos bonos del Tesoro de EE.UU. con vencimientos ultralargos o volver a comprometerse con el dólar estadounidense como la principal moneda de reserva para el mundo occidental”, afirma el experto. Y cree que puede haber una ventaja para Europa, “al menos en términos de mejorar la confianza de los inversores, con la posibilidad de paz en Ucrania, la desregulación de varias industrias y un estímulo fiscal centrado en el ámbito nacional para acelerar el crecimiento económico”.

Oportunidad pero también reto. Según la visión de Morrison, justamente uno de los principales riesgos a corto plazo son las tensiones comerciales: “La posible imposición de aranceles por parte de EE.UU. podría debilitar las exportaciones europeas, afectando a los beneficios empresariales y a los mercados bursátiles. La incertidumbre geopolítica también representa un riesgo, con los conflictos en curso en Ucrania y Oriente Medio que podrían alterar los mercados de materias primas y las cadenas de suministro. Además, Europa arrastra varios retos estructurales, como la carga regulatoria o las barreras internas al comercio, que lastran la competitividad y productividad de la región”, explica.

En esa línea negativa también se pronuncia Fernández: “La incertidumbre respecto a los nuevos aranceles anunciados por Donald Trump y su aplicación están suscitando temores entre empresas y consumidores que podrían pesar sobre el crecimiento económico a medio y largo plazo, al tiempo que tienen un efecto sobre la inflación”.

Rotación hacia la renta variable europea

En opinión de Grant Cheng, gestor del fondo Allianz European Equity Dividend, en Allianz Global Investors, los inversores globales están dirigiendo cada vez más su atención hacia Europa, al reducir su exposición históricamente elevada a la renta variable estadounidense. “Este cambio está impulsado por una combinación de factores: políticas fiscales de apoyo, una perspectiva de inflación más favorable y atractivas oportunidades de rentabilidad por dividendo en Europa. Europa se está beneficiando de un sólido gasto público, especialmente en defensa (es decir, el ‘rearme de Europa’) e infraestructuras, particularmente en Alemania, ahora que existe una mayor flexibilidad en la regla del freno de la deuda”, matiza el gestor.

De hecho, argumenta que en EE.UU. los aranceles y la incertidumbre sobre la economía y la política gubernamental están frenando el crecimiento. Sin embargo, cree que algunas decisiones del nuevo gobierno podrían comprometer el estatus de “valor seguro” del país, lo que de nuevo favorece a Europa. “Mantenemos un optimismo prudente sobre ciertos mercados de renta variable, en un entorno donde es probable que se produzcan momentos de volatilidad. Vemos valor en una posición larga en Europa, así como oportunidades en China e India”, señala Cheng.

Para Thomas Krämer, Investment Director en Wellington Management, los mercados europeos están experimentando un cambio de régimen similar al vivido en 2000 y 2008. “Acelerado por los acontecimientos geopolíticos y las decisiones políticas en Europa, este cambio de régimen afectará significativamente a la renta variable europea. Durante más de una década, Europa experimentó una escasa demanda interna, baja inflación y bajos tipos de interés. En el nuevo régimen, creemos que la demanda interna debería ser más fuerte, la inflación y los tipos de interés serán probablemente estructuralmente más altos, aumentará la intervención política y las valoraciones de las acciones volverán a importar”, afirma.

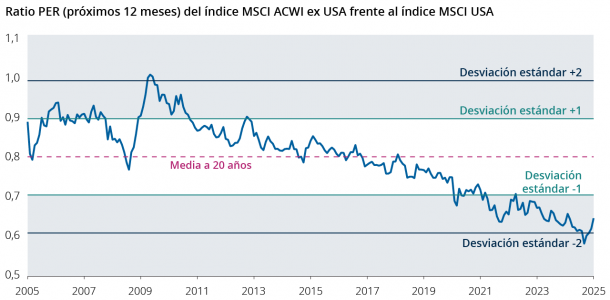

Para algunas gestoras, estamos ante un viaje que lleva del mítico Make American Great Again (MAGA) a Make Europe Great Again (MEGA). Según explica Richard Halle, gestor del fondo M&G (Lux) European Strategic Value Fund, uno de los motivos por los que los inversores redirigieron su atención de EE.UU. hacia Europa a comienzos de este año fue la enorme diferencia de valoración que se había abierto entre ambos mercados. “Históricamente, las acciones europeas han cotizado con descuento respecto a sus homólogas estadounidenses, pero la reelección de Donald Trump en noviembre de 2024 llevó a los ya sobrevalorados mercados estadounidenses a nuevos máximos, ampliando el descuento de valoración de Europa hasta niveles rara vez vistos”, señala.

En M&G consideran que no se trata solo de las valoraciones, ni del agotamiento del llamado “excepcionalismo estadounidense”, sino que los cambios macroeconómicos fundamentales que se han puesto en marcha en el Viejo Continente podrían reforzar sus perspectivas a largo plazo. “La agitación provocada por los aranceles domina actualmente los titulares y existe un alto grado de incertidumbre sobre lo que depara el futuro. Sin embargo, cuando el polvo se asiente y la nueva era del comercio mundial se aclare, los inversores podrían recordar las tendencias que ya estaban ganando impulso antes de Trump, en particular el resurgimiento de las acciones europeas. Con un amplio descuento de valoración respecto al mercado estadounidense y el potencial de impulsores fundamentales, a largo plazo creemos que el futuro de la región es prometedor. A pesar de los riesgos que suponen los aranceles, una posible recesión y la guerra en Ucrania, creemos que hoy es posible construir una historia positiva sobre Europa, y somos especialmente optimistas respecto a que el próximo capítulo de la región ofrecerá muchas oportunidades para los inversores en valor”, argumenta Halle.

En busca de oportunidades

Dentro de esa rotación, ¿dónde están las oportunidades? Sedati, desde Eurizon, ve oportunidades claras en el sector industrial en general -no solo en defensa-, ya que podría seguir mejorando con el apoyo de los planes fiscales y las tendencias estructurales. “Del mismo modo, los bancos también podrían seguir beneficiándose de un entorno de tipos que, a estos niveles, les permite obtener buenos ingresos. Potencialmente, las oportunidades más interesantes podrían encontrarse en sectores que se perciben como perdedores en cuanto a los aranceles, pero que podrían beneficiarse de una negociación exitosa con EE.UU. como, por ejemplo, los automóviles, las bebidas o el lujo”, indica el gestor de Eurizon.

Para Krämer, de Wellington Management, los principales ganadores en el nuevo régimen serán las áreas del mercado que fueron descuidadas en el régimen anterior, “en particular, las empresas de pequeña y mediana capitalización con un enfoque nacional, que se beneficiarán del aumento del gasto fiscal y las tasas estructuralmente más altas, especialmente en áreas como infraestructura, defensa y finanzas”.

Por su parte, Schramm-Fuchs pone el foco en aquellas compañías que permiten o están posicionadas para beneficiarse de la desglobalización. “Áreas como la automatización industrial, la digitalización, la electrificación y los materiales de construcción son las que tienen potencial para prosperar, mientras que los grandes operadores tradicionales en sectores como la elaboración de cerveza, la restauración y el software empresarial podrían ver reforzadas sus posiciones ya dominantes a medida que el fin del dinero prácticamente ‘gratis’ atenúe la amenaza de disrupción por parte de empresas emergentes no rentables. Europa ofrece oportunidades para acceder a estos temas, y los inversores pueden aprovechar el hecho de que alberga a muchos grandes campeones mundiales que cotizan a lo que consideramos valoraciones razonables”, argumenta el gestor de Janus Henderson.

Calidad y value

Eurizon y Janus Henderson coinciden en apostar por la renta variable, pero ambas firmas advierten de que la clave está en la selección de valores. “Creo que una estrategia que combine el análisis de temas globales y sectoriales con el análisis fundamental ascendente de las empresas puede ayudar a identificar aquellas firmas con los argumentos más sólidos para el clima de inversión actual”, añade Schramm-Fuchs, que cree clave “un riguroso análisis fundamental de las empresas para identificar sectores en desuso con buenos precios y acciones que se acercan a un punto de inflexión para la recuperación, u oportunidad, en un plazo razonable”.

En la calidad de los valores también insisten desde MFS IM. Según el análisis que hace Morrison, el contexto macro favorece el rendimiento de acciones de beta elevada con sólidos beneficios y buen momentum, especialmente en sectores como tecnología, industriales, materiales y consumo discrecional. “Dicho esto, el entorno actual puede provocar un giro temporal hacia acciones con características propias de etapas más tardías del ciclo, como mayores rendimientos por dividendo, alta rentabilidad y modelos de negocio sostenibles. Estas cualidades se encuentran habitualmente en sectores como salud, bienes de consumo básicos, utilities y energía”, indica el gestor.

Para el responsable de Renta Variable de Thornburg Investment Management, el mercado está reconociendo el potencial del value en Europa, así como de algunos sectores y capitalizaciones. “Europa ofrece una inclinación hacia el value frente al growth, que predomina en EE.UU., donde el sector tecnológico está mostrando signos de agotamiento debido a las dudas sobre el retorno de la inversión en gasto de capital y las valoraciones exigentes. Por el contrario, Europa ofrece una oportunidad a largo plazo, ya que la revalorización favorece no solo al estilo value frente al growth, sino también a los sectores cíclicos frente a los defensivos, y a las compañías de pequeña y mediana capitalización —junto con las de gran capitalización— frente a las firmas megacapitalizadas. Por sectores, vemos mejor posicionados a los recursos básicos ligados a infraestructuras y construcción, así como a bancos y aseguradoras”, sostiene Burdett.

Una visión que también comparte Fernández desde Amundi: “Creemos que el estilo value en Europa ofrece aún un descuento sobre el growth. Además, tiene un sesgo procíclico y debería poder beneficiarse de una recuperación económica y unos tipos de interés más bajos. Por otro lado, los episodios de volatilidad en el mercado pueden ofrecer oportunidades para los gestores que seleccionan activamente compañías que cotizan por debajo de su valor intrínseco”, defiende.

Por último, desde Allianz GI, Cheng añade que “las carteras bien diversificadas geográficamente son clave y destaca que, ante la volatilidad esperada de los tipos de interés, el entorno requiere un enfoque selectivo que implique un análisis detallado y específico de cada título”.

Sin olvidar la renta fija

La renta variable es la gran propuesta de las gestoras internacionales, pero no la única. La renta fija europea también ha ganado atractivo gracias a la política que está siguiendo el Banco Central Europeo (BCE). Según el análisis que hace el responsable de deuda europea de Franklin Templeton, no podemos olvidar que sus actuaciones son adecuadas y beneficiosas para los inversores en bonos.

“La continua reducción de los tipos de interés favorece a los bonos europeos en general, y especialmente a los situados en el extremo corto de la curva de rendimientos, donde los tipos bajan más rápidamente. Dado que es probable que tanto los tipos de interés como la inflación disminuyan en Europa este año, nuestras perspectivas para la renta fija europea siguen siendo favorables”, argumenta Zahn. Según su previsión, el BCE necesitará ser más flexible debido a la debilidad económica de la región, por lo que cree que el creciente diferencial es positivo para los inversores en renta fija europea, a pesar de los riesgos políticos superiores a la media en Alemania y Francia.

“En los mercados de renta fija, el aumento del gasto alemán y europeo significa que parece probable que se emita más deuda. Esto indica la probabilidad de un aumento estructural de los rendimientos de los bonos europeos a medio plazo. Desde principios de marzo, el rendimiento del Bund a 10 años ha pasado del 2,41% al 2,87%. Sin embargo, el alcance del apoyo de la UE o intergubernamental al aumento del gasto en defensa sigue siendo incierto. Por eso es difícil ofrecer perspectivas sólidas sobre lo que está por venir. A medio plazo, podríamos prever unos rendimientos del Bund a 10 años de entre el 3% y el 3,5%, pero seguiremos de cerca la evolución del mercado”, matiza Zahn.

Desde Vanguard, Bernal explica que dado el nivel relativamente alto de los rendimientos iniciales y la escasa prima de riesgo de la renta variable global, siguen recomendando una mayor exposición a la renta fija en carteras multiactivo. “Aunque los diferenciales del crédito global se mantienen bastante ajustados, seguimos pensando que la prima de riesgo que ofrece es razonable. Los bonos corporativos en euros ofrecen actualmente mejor valor que los estadounidenses. Sin embargo, dado el contexto de incertidumbre del mercado, encontramos oportunidades y diversificación en el crédito global, adoptando un enfoque de gestión activa”, apunta el Country Head Spain de la gestora.

Aunque su principal apuesta es la renta variable, desde Allianz GI reconocen que el actual cambio de sentimiento del mercado y de los inversores tiene implicaciones para los bonos soberanos. “Nuestra mayor convicción está en los Gilts británicos. En general, mantenemos una ligera sobreexposición a la duración en Reino Unido y la zona del euro. Creemos que los diferenciales de grado de inversión cuentan con el respaldo del carry y el momentum”, explica la gestora.

No obstante, la gestora espera que se produzca un empinamiento de la curva de tipos en Europa, debido a los grandes planes de gasto en defensa en Alemania y otros países, cuyos efectos tardarán en materializarse. “Las perspectivas para los Gilts son favorables y están basadas en las valoraciones y en las expectativas del mercado sobre la política de los bancos centrales. En Reino Unido, a diferencia de lo que ocurre en la zona euro o en Canadá, los posibles recortes de tipos no están totalmente descontados. A raíz del reciente buen desempeño de los bonos del gobierno británico, hemos recogido parcialmente beneficios en esta clase de activo. En nuestra opinión, no resultaría adecuado buscar un exceso de riesgo en los mercados de crédito”, matiza la firma de inversión.

Para John Taylor, responsable de Renta Fija europea de AllianceBernstein, tanto los bonos soberanos como el crédito tienen un papel importante en las carteras, especialmente ahora, dada la creciente volatilidad. Según su visión, los inversores aún disponen de demasiado efectivo sin invertir y han demostrado una disposición persistente a posicionarse en los mercados de crédito ante cualquier aumento en los diferenciales o rendimientos.

“Hay muchas industrias que no se verán directamente afectadas por los aranceles, aunque sí se verán impactadas indirectamente por unas perspectivas de crecimiento general más lentas, como los bancos o las empresas de servicios; creemos que estas superarán al mercado en general a partir de ahora. Además, el high yield ofrece rendimientos atractivos en términos absolutos frente a la media de los últimos 15 años, y sigue siendo un mercado de mayor calidad si se compara con el estadounidense”, afirma Taylor.

Más allá de los activos tradicionales, el responsable de Iberia y Latam en Edmond de Rothschild AM pone el foco en los activos privados, que han ganado peso en las carteras de los inversores. En su opinión, el sector inmobiliario, tras un 2024 tranquilo, muestra señales de recuperación, especialmente en Suiza. Senegas ve oportunidades en los temas transversales de la logística local y la deuda privada inmobiliaria. “También prevemos un primer se mestre de 2025 más activo en private equity mid cap, particularmente gracias a la bajada de los tipos de interés en Europa”, indica.

La gestión activa gana protagonismo

A la hora de analizar cómo abordar las oportunidades en este entorno macroeconómico volátil, Morrison defiende que los inversores deberían buscar estrategias capaces de gestionar la incertidumbre y los riesgos de forma eficaz. “Este es el momento en que la gestión activa puede destacar. En nuestra opinión, la forma más adecuada para lograr estos objetivos es con una estrategia europea de renta variable basada en análisis combinado, que permite a los inversores aprovechar la baja correlación y las características complementarias de los enfoques del análisis fundamental y cuantitativo. El análisis fundamental ayuda a identificar empresas de alta calidad con balances sólidos, beneficios estables y ventajas competitivas, algo clave en periodos de incertidumbre”, argumenta.

Desde Wellington Management no olvidan que la rápida evolución del entorno geopolítico hace probable que las perspectivas económicas globales se vean negativamente afectadas por el aumento de los aranceles y la tendencia general a la desglobalización. “La mayor volatilidad y la dispersión en los mercados de renta variable ofrecen oportunidades atractivas para los inversores activos capaces de evaluar las oportunidades desde una perspectiva bottom-up y de cara al futuro, con un enfoque a más largo plazo en mente. Las exposiciones pasivas podrían no captar estas oportunidades, ya que están intrínsecamente sesgadas hacia la capitalización bursátil y, por tanto, hacia el éxito del pasado”, concluye Krämer en su defensa de la gestión activa.

Lee el artículo completo aquí.