UBS Private Wealth Management anunció que la banquera Lin Reynolds se suma a la oficina de Nueva York del banco de origen suizo como Senior VP de Wealth Management, como miembro del Wright Hoffman Reynolds Group.

“Me enorgullece anunciar que Lin Reynolds se ha unido a nuestra oficina de UBS 1285 Avenue of the Americas Private Wealth Management en la ciudad de Nueva York”, escribió en su perfil de Linkedin, Thomas Conigatti, Executive y Market Director de UBS Private Wealth Management en New York.

Conigatti dijo que la banquera se unirá a William Wright, Matthew Hoffman y Audrey Kaus como miembro del Grupo Wright Hoffman Reynolds, un equipo especializado en gestión de patrimonio dentro de UBS Private Wealth Management. El mismo está compuesto por profesionales con amplia experiencia en asesoramiento financiero para individuos y familias con alto patrimonio.

Reynolds trabajó como banquera cerca de 9 años en J.P. Morgan Private Bank en Nueva York, con el cargo de Executive Director. Previamente, se desempeñó en JP Morgan Chase & Co, con tres rotaciones dentro del Chase Leadership Development Program Analyst.

Egresada Summa Cum Laude del Lake Forest College, tiene también un Máster en Economía de la American University.

Foto cedidaPaolo Colonnello (izq) y Nicolás Kipreos (der), cofundadores de la startup diio

El esfuerzo de diio, una startup de origen chileno dedicada a aplicar la inteligencia artificial para apoyar a equipos de ventas, por conseguir financiamiento atrajeron la atención de un jugador del venture capital de Sillicon Valley. Se trata de Base 10 Partners, que lideró la últimaronda de financiamiento de la firma tecnológica, que persigue los recursos necesarios para acelerar su expansión por América Latina.

Según informaron a través de un comunicado, Base 10 fue el protagonista en la ronda de capitalización, que corresponde a un levantamiento de capital semilla. Datos de Crunchbase apuntan a que fue el único aportante de la instancia, inyectando 2,5 millones de dólares a diio.

El fondo de capital de riesgo fue fundado en San Francisco por Adeyemi Ajao y TJ Nahigian. Su experticia está en invertir en compañías que automatizan sectores de la economía real, incluyendo compañías como Notion, Figma, Stripe, Buk y Nowports en su cartera.

Por su parte, diio es una plataforma fundada que automatiza tareas repetitivas y permite a los vendedores concentrarse en sus clientes, que ha crecido a un ritmo de 25% mensual. Ahora, con esta ronda de capitalización, el objetivo es acelerar la expansión comercial en América Latina.

“Gracias a esta ronda consolidamos nuestro liderazgo en la industria de IA para ventas consultivas”, afirmó Paolo Colonnello, CEO y cofundador de la startup, en la nota de prensa. “Contar con el respaldo de un fondo como Base10 nos permite acelerar aún más el crecimiento de la compañía”, agregó.

Desde el fondo de venture capital destacan el enfoque de la firma latinoamericana y su impacto. “Apoyamos a diio porque no están simplemente construyendo otra herramienta de ventas, sino redefiniendo cómo operan los equipos comerciales. Su visión, ejecución y rápida adopción en América Latina señalan un cambio profundo en el futuro de las ventas”, comentó Rexhi Dollaku, General Partner de Base10.

El encanto de diio

Fundada por Colonello –emprendedor en serie e inversionista ángel que participó en Cornershop– y Nicolás Kipreos de la Fuente, cofundador de Beetrack –startup adquirida por DispatchTrack en 2021–, diio nació de la experiencia de sus fundadores con los desafíos con los equipo comerciales.

La compañía tecnológica analiza las distintas interacciones –reuniones, llamadas y mensajes– para objetivos comerciales y entregar conclusiones accionables. Así, la herramienta identifica necesidades de los clientes, estiman las probabilidades de cierre y entrega recomendaciones sobre cómo mejorar el discurso comerciales o gestionar las propuestas.

Según enfatizan en la nota de prensa, la plataforma convierte datos dispersos en una narrativa, dando visibilidad a los equipos comerciales. “Es como Google Maps pero para ventas: te muestra el paso a paso de cómo llegar del primer contacto, al cierre del negocio”, en palabras de Colonnello.

A estas alturas, según reportan, tienen más de 200 empresas latinoamericanas como clientes, incluyendo startups como Buk, Xepelin, Fintoc, Mendel y Cobre.

La propuesta de diio no sólo ha llamado la atención de Base 10. En 2024, Amazon AWS la seleccionó para su incubadora de startups. Ese año, además, la compañía realizó una ronda de financiamiento pre-semilla, de 750.000 dólares. En esa ocasión, los inversionistas fueron el fondo de VC chileno Fen Ventures y los empresarios Salvador Said y Cristóbal Piñera.

El presidente argentino Javier Milei promocionó este año desde su cuenta personal de la red social X la criptomoneda $LIBRA como parte de un proyecto privado para “fondear pequeñas empresas y emprendimientos argentinos”.

Aunque después borró su posteo inicial, miles de inversores apostaron por el activo digital, por lo que su precio se elevó de manera exponencial a los pocos minutos. Sin embargo, horas después, $LIBRA sufrió un fuerte desplome, generando grandes pérdidas para los usuarios. El caso se convirtió en un escándalo institucional, con ribetes judiciales, tomó notoriedad a nivel internacional y se comenzó a hablar otra vez de “estafa piramidal”.

Sin embargo, el ecosistema cripto argentino cree que el de $LIBRA es un hecho aislado, y sigue adelante con sus proyectos, entre los que se destacan una bóveda para custodiar en frío activos digitales y la primera bolsa de valores nativa en bitcoin del mundo.

Un búnker de custodia para criptoactivos

Por lo general, el término búnker se asocia con un lugar secreto, ubicado quizás en algún sótano, al que solo se accede después de atravesar más de una reja, abriendo varios candados de seguridad.

En el país, Prosegur Crypto, el servicio institucional de custodia de activos digitales de Prosegur Cash, inauguró el segundo búnker de custodia en frío de criptoactivos de América Latina. El primero de la región está desde 2023 en Brasil.

Pero lejos de la asociación mental natural de la palabra búnker, la bóveda de Prosegur atesora en su interior algo con la forma y el tamaño de un maletín, aunque su contenido -claves privadas en blockchain de activos digitales- se encuentra protegido por varias capas de seguridad, tanto físicas como virtuales.

Ya se anticipaba que 2025 sería un año clave para las criptomonedas, principalmente a raíz de que el presidente de Estados Unidos, Donald Trump, está dispuesto a crear un entorno regulatorio favorable para este mercado; además, declaró abiertamente que quiere que el país se convierta en la “capital mundial del cripto”, y aseguró que va a establecer una “reserva estratégica” de bitcoin, similar a las que ya tiene Estados Unidos de oro y petróleo.

La inestabilidad macroeconómica crónica de Argentina, sus altas tasas de inflación -de 3 dígitos en los dos últimos años- y, sobre todo, las restricciones al movimiento de capitales, posicionaron a las criptodivisas, especialmente las stablecoins, como una opción viable, segura y accesible para la población del país sudamericano.

Argentina superó a Brasil en términos de valor total de criptomonedas recibidas (un estimado de 91.000 millones de dólares) entre julio de 2023 y junio de 2024, según un informe de Chainanalysis. En el mismo periodo, más del 60% de las transacciones de los argentinos fueron en stablecoins. El país ocupa la posición número 15º del mundo en adopción de criptomonedas en la plataforma de datos de blockchain citada.

La expectativa es muy alta dentro del ecosistema crypto local, dada la similitud ideológica de Trump con Milei y la aparente simpatía que hay entre ambos mandatarios.

En Argentina se huele el fin de las restricciones impuestas por el Banco Central para que bancos y fintechs ofrezcan activos digitales a sus clientes. Y bajo la superficie, todos parecen estar preparando el terreno para ese gran acontecimiento.

Listos para cuando llegue el momento

“Dentro de la evolución del negocio tradicional de Prosegur, pensamos que con este búnker lo que estamos haciendo es una innovación a la inversa: traspasar los activos digitales a físicos para asegurar una custodia eficiente a nuestros clientes”, explica Hernán Ball, Regional Innovation Head de Prosegur Cash.

La bóveda se encuentra en una de las plantas de la empresa, custodiada por varias capas de seguridad. Dentro del búnker, está la solución que ofrece Prosegur a bancos, fintechs, exchanges, fondos, family offices y gestoras de inversión: una PC securitizada que creó junto a GK8, empresa israelí de ciberseguridad, que custodia las claves privadas de los activos digitales de manera offline, con lo que su contenido está 100% a salvo de ciberataques y hackeos.

Además de los protocolos de seguridad en relación con lo operativo, como norma corporativa, la empresa ofrece a las entidades una póliza de seguro que cubre el 100% del monto custodiado.

Pero en el país actualmente rigen restricciones para que bancos y fintechs ofrezcan criptos a sus clientes. De todos modos, Hernán Ball asegura que antes de pensar en esta bóveda cripto, se reunieron con el Banco Central, donde les aseguraron que este año levantarían las regulaciones. Por eso, la empresa ya tiene su producto listo para cuando llegue el momento.

Ball asegura que las reuniones con el Banco Central y la CNV (Comisión Nacional de Valores) son regulares, y que lo mismo están haciendo las entidades financieras, con las que Prosegur mantiene encuentros para ofrecer su solución.

A la espera del cambio trascendental

“Argentina no es solo uno de los países con mayor adopción de criptos, sino que tiene varios proyectos relevantes. El alto nivel técnico de los programadores locales y su nivel de inglés, ayudaron a que sea uno de los pocos países con un ecosistema fuerte promovido principalmente al inicio por la ONG y luego por varios proyectos de comunidades cripto”, señala Rodolfo Andragnes, presidente de la ONG Bitcoin Argentina, cofundador de Alianza Blockchain Iberoamérica y responsable de Labitconf, la Conferencia Latinoamericana de Bitcoin & Blockchain, evento líder del sector en América Latina.

Si cambia el marco regulatorio, “se podría potenciar la adopción de ciertos activos, incluso bitcoin. Y también sería interesante verlo dentro de las carteras de inversión de los bancos”, agrega.

Iñaki Apezteguia, docente, comunicador cripto y cofundador de Crossing Capital, indica que “con las altas tasas de inflación de los últimos años, sobre todo el dólar cripto es algo que resulta muy natural para el argentino, que está acostumbrado a pensar en dólares.

Pero más allá de esto, el país tiene importantes desarrollos: Argentina es uno de los pocos países con tarjeta de débito pre-cargable en cripto, donde el usuario gasta criptos pero al comercio le entra el gasto en la moneda de curso legal, el peso argentino. También es un país donde prolifera la minería cripto”.

Apezteguia relaciona al país con Estados Unidos, donde ahora los bancos pueden custodiar criptos. “Si el Banco Central levanta la restricción y los bancos pueden operar criptos, sería una ventana para acelerar aún más la adopción en el país porque hay gente que desconfía del bitcoin porque su banco no se lo ofrece, por ejemplo. Podría ser un cambio trascendental”, apunta.

Brasil tiene mejores condiciones a nivel institucional que Argentina para la adopción de monedas digitales, como la compra de ETFs relacionados al mundo cripto; en Argentina, el acceso se da a través de ADRs (American Depositary Receipts) del fondo cotizado. Además, el país vecino ya tiene la experiencia piloto de Drex – la versión digital del real brasileño, creada por el Banco Central de Brasil-.

Sin embargo, “a medida que va tomando forma la regulación y el tratamiento fiscal específico en Argentina, Crossing Capital está empezando a explorar las primeras empresas como clientes, ya que éstas empiezan a considerar al mercado cripto como una alterativa válida para hacer rendir su capital”, se entusiasma.

Borja Martel Seward, reconocido representante de la comunidad cripto local y fundador de Roxom, la primera bolsa de valores nativa en bitcoin del mundo, va un poco más allá: “Tanto en retail como en institucional, veo a las criptos en puro crecimiento. Donald Trump es el primer presidente Bitcoin de Estados Unidos y hay una expectativa muy alcista. Es inédita esta situación, por lo que esperamos que bitcoin supere máximos históricos este año”.

“En Argentina la adopción de las criptos fue natural. Queremos que Argentina sea un hub de IA (inteligencia artificial); en mi opinión, el país ya es un hub de cripto, y la inversión de institucionales va a crecer”, remata.

A mediados de 2024, Seward y Nick Damico –ex CTO de Bitpatagonia, una de las empresas mineras de Bitcoin más grandes del país- anunciaron el lanzamiento de Roxom, la primera bolsa de valores nativa en bitcoin del mundo, y se aseguraron una inversión de 4,3 millones de dólares en una ronda pre-seed que fue liderada por Drapper Associates, el fondo Venture Capital de Tim Draper.

Esta nota fue originalmente publicada en la edición 42 de la revista Funds Society Americas. Para acceder al contenido completo, hacer click aquí.

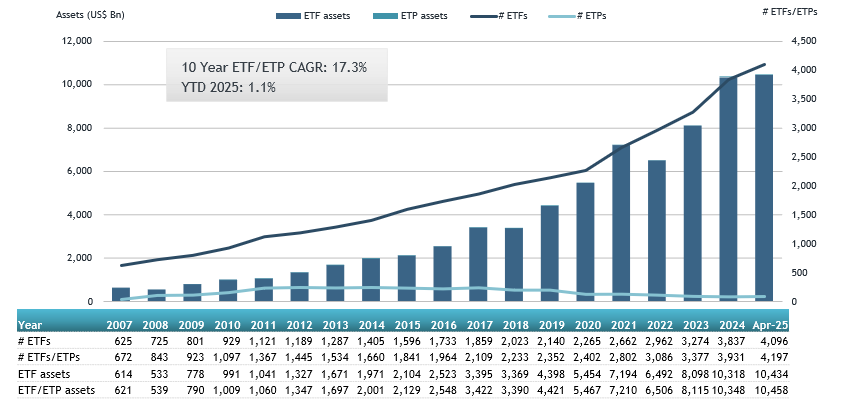

ETFGI, firma independiente especializada en análisis y consultoría de ETFs, ha desvelado que la industria de ETFs en Estados Unidos ha registrado un récord de entradas de flujos de inversión netas, al alcanzar los 360.890 millones de dólares en los primeros cuatro meses de 2025. Esta cifra supone, por lo tanto, superar el récord anterior de entradas netas de flujos de inversión en un primer cuatrimestre, que se marcó en 2021 con 329.010 millones de dólares.

A pesar de la incertidumbre provocada por los vaivenes de los mercados derivados de la política arancelaria del presidente Donald Trump, solo en el mes de abril de este año se produjeron suscripciones netas por 62.900 millones de dólares, lo que supone el 36º mes consecutivo de entradas de flujos de inversión hacia la industria de ETFs estadounidense.

Con esta aportación de inversión, los activos invertidos en la industria de ETFs en Estados Unidos alcanzó, a finales de abril, la cifra de 10,46 billones de dólares. Es, según los datos que maneja ETFGI, la cuarta cifra más elevada, aún por debajo del récord de activos de 10,73 billones alcanzados en enero de 2025.

La industria de ETFs en Estados Unidos cuenta, con datos de cierre de abril, con 4.197 productos; activos por valor de 10.460 millones de dólares, de 387 proveedores que cotizan en tres mercados de valores diferentes.

En abril, los ETFs de renta variable registraron entradas netas de 15.450 millones de dólares, lo que eleva las suscripciones en lo que va de año hasta 123.980 millones de dólares. Una cantidad superior a los 112.590 millones de dólares de entradas netas del mismo periodo de 2024.

Asimismo, los fondos cotizados de renta fija registraron aportaciones netas por 11.430 millones de dólares durante abril, con lo que las entradas en los cuatro primeros meses de 2025 ascendieron a 68.090 millones de dólares, más que los 37.970 millones de dólares de 2024. Por su parte, los ETFs de materias primas lograron captar 4.010 millones de dólares en abril, por lo que en este año las aportaciones ascienden a 15.750 millones de dólares. Esta cifra mejora las salidas netas sregistradas en los cuatro primeros meses de 2024 en esta calse de activo por 4.600 millones de dólares del primer cuatrimestre del ejercicio pasado.

Los ETF activos atrajeron entradas netas de 22.170 millones de dólares durante el mes, con lo que las entradas netas este año ascienden a 142.950 millones de dólares, muy por encima de los 85.810 millones de dólares netos del mismo periodo de 2024.

Las entradas sustanciales pueden atribuirse a los 20 principales ETFs por nuevos activos netos, que en conjunto reunieron 75.730 millones de dólares en abril. El Vanguard S&P 500 ETF (VOO US) reunió 20.880 millones de dólares, la mayor entrada neta individual.

The Miami Offshore Experience, un evento organizado por el Miami Fintech Club y con S&P Dow Jones Indices y Vanguard como anfitriones, ofreció un análisis profundo sobre el desempeño a largo plazo de las estrategias de inversión activas versus las pasivas, así como el papel cada vez más relevante de los ETFs en la industria.

La jornada comenzó con una presentación de Joseph Nelesen, director del equipo de especialistas en estrategia de inversión en índices de S&P. Nelesen desglosó el informe SPIVA (S&P Indices Versus Active), una iniciativa con más de 22 años de trayectoria que compara el rendimiento de los gestores de fondos activos con los índices de referencia.

SPIVA analiza anualmente más de 22,000 fondos en mercados globales y ofrece datos de acceso público que permiten a los inversionistas evaluar cuándo la gestión activa realmente aporta valor.

Una gran parte del debate se centró en el uso cambiante de los ETFs. Aunque tradicionalmente se consideran vehículos pasivos, los expertos señalaron que cada vez se utilizan más en estrategias activas, especialmente por asesores financieros que buscan diversificación y una exposición eficiente.

Salvatore D’Angelo, director de producto para las Américas en Vanguard, destacó que la asignación de activos explica cerca del 90% de la variabilidad en los rendimientos. También comentó la estrategia actual de la firma de sobreponderar la renta fija, basándose en proyecciones a largo plazo.

El panel también abordó desafíos estructurales como los límites de concentración en los índices estadounidenses, los riesgos y compensaciones de los ETFs con opciones cubiertas (covered call ETFs), y los mitos persistentes sobre la posibilidad de superar consistentemente el rendimiento en mercados emergentes. Durante la presentación, se reveló que el 72% de los gestores activos en mercados emergentes no lograron superar a sus índices de referencia en 2023.

A medida que la conversación giraba hacia el auge de la inversión pasiva, los ponentes subrayaron sus principales ventajas: menores costos, mayor diversificación y eficiencia fiscal. Aunque Vanguard es conocida por su enfoque pasivo, D’Angelo señaló que el 20% de los 10 billones de dólares en activos que maneja la firma se gestiona de manera activa. Además, mencionó brevemente una reciente asociación de Vanguard con Wellington y Blackstone para ampliar el acceso a los mercados privados.

El evento finalizó con una hora de cóctel, donde los asistentes disfrutaron de sushi fresco de Komodo Miami, mientras compartían ideas y establecían nuevas conexiones.

Insigneo anunció el nombramiento de Paul Caulfield como Chief Compliance Officer (CCO), en un movimiento estratégico destinado a fortalecer sus estándares de cumplimiento normativo, prevención de lavado de dinero (AML) y gestión de riesgos a nivel mundial, según informó en un comunicado la firma global de gestión de patrimonios.

Caulfield, quien se incorporará a las oficinas centrales de la empresa en Miami, reportará directamente a Javier Rivero, presidente y director de operaciones (COO) de Insigneo.

Con más de 20 años de experiencia en banca y gestión patrimonial en Estados Unidos e internacionalmente, el ejecutivo ha ocupado cargos clave como Director de Riesgos y Cumplimiento en IBD Bank, Jefe de Cumplimiento del Banco Comercial de EE.UU. en Citibank, y más recientemente, fue Director Jurídico y de Operaciones en Third Bridge Group.

Durante su carrera, Caulfield ha sido reconocido por los consejos directivos por su capacidad para resolver desafíos regulatorios complejos, así como por fortalecer la gobernanza, el riesgo y el cumplimiento en contextos de crecimiento acelerado y riesgo sistémico.

“Me enorgullece darle la bienvenida a Paul a nuestro equipo de liderazgo”, expresó Javier Rivero. “Su profundo conocimiento regulatorio, visión global y fuerte liderazgo serán clave para reforzar nuestra cultura de cumplimiento mientras seguimos creciendo y atendiendo a clientes en todo el mundo”.

La trayectoria internacional de Caulfield abarca América Latina, Israel y Asia, con participación activa en iniciativas estratégicas en tecnología financiera y ciberseguridad. Está certificado como Profesional en Seguridad de Sistemas de Información (CISSP), posee una patente estadounidense en intercambio de información y cuenta con las licencias FINRA Series 7, 24 y 63. Es abogado por The Catholic University of America y licenciado en Ciencias Políticas por Fairfield University. Además, enseña cumplimiento de delitos financieros como profesor adjunto en la Facultad de Derecho de la Universidad de Fordham.

“Es un honor unirme a Insigneo en un momento tan decisivo de su desarrollo”, comentó Caulfield. “Estoy entusiasmado por colaborar con este equipo talentoso y contribuir a consolidar un marco sólido de cumplimiento y gestión de riesgos que promueva un crecimiento sostenible y proteja a nuestros clientes y profesionales en todo el mundo”.

La mitad de los profesionales del asesoramiento financiero en el País Vasco cree que los ahorradores priorizan buscar una rentabilidad sostenida a largo plazo, a la hora de tomar una decisión de inversión, mientras que el 45% considera que el principal factor para los clientes es la seguridad.

Además, el 30% de los asesores considera que el inversor vasco ha adoptado un perfil más conservador en el último año, invirtiendo en productos de bajo riesgo, por su preocupación por preservar el capital, mientras que el 18% cree que el perfil va muy ligado a las circunstancias de cada momento y, por lo tanto, tiene una evolución diversa.

Estas son algunas de las principales conclusiones extraídas de la radiografía de asesoramiento financiero elaborada por EFPA España, en la que profesionales de la industria analizan el perfil del ahorrador e inversor en el País Vasco.

Ahorrar para la jubilación, todavía no es una prioridad

El interés por el ahorro para la jubilación sigue siendo limitado entre los ahorradores del País Vasco. El 55% de los asesores financieros de la comunidad indica que existe un alto nivel de desconocimiento sobre la necesidad de realizar una planificación financiera específica para esta etapa, aunque un 28% sí cree que sus clientes están tomando decisiones de ahorro e inversión para complementar su pensión pública.

No obstante, la encuesta muestra un interés creciente por la educación financiera. Uno de cada cuatro asesores cree que sí se ha producido una mejora muy sustancial en los últimos años y el 48% percibe una ligera mejora de los clientes vascos, aunque cree que los niveles generales de educación en finanzas siguen siendo bajos.

El asesoramiento financiero, cada vez mejor valorado

El 68% de los asesores financieros vascos identifica como principal desafío para su trabajo diario que los clientes reconozcan el valor del asesoramiento profesional, por delante de la adopción de nuevas tecnologías y la inteligencia artificial (12%), la formación continua sobre productos y mercados (10%) y la comprensión de las necesidades de las nuevas generaciones de inversores (10%).

En todo caso, la mayoría de los profesionales de la industria considera que ha aumentado el interés del inversor vasco por recibir asesoramiento. Concretamente, el 43% cree que esto se debe a la confianza depositada en los profesionales y un 37% por el crecimiento del interés general por la inversión y las finanzas personales. Los asesores vascos otorgan una nota media de 3,2 sobre 5 al grado de interés de los vascos por el asesoramiento financiero y la necesidad de realizar una gestión óptima de sus finanzas.

Con respecto a la inteligencia artificial, el 73% de los profesionales admite tener poca información sobre su funcionamiento e implicaciones en el asesoramiento. No obstante, el 27% ya está utilizando estas herramientas para facilitar el análisis de datos y optimizar tareas administrativas.

Estos resultados serán analizados en profundidad durante la jornada de asesoramiento financiero que se celebrará en Bilbao, donde se debatirán las estrategias para afrontar los retos del sector y aprovechar las oportunidades de inversión que ofrecen los mercados.

Allvue Systems anunció el lanzamiento de la Allvue Agentic AI Platform, la primera plataforma de inteligencia artificial de tipo “agente” creada específicamente para el sector de inversiones alternativas.

Con este lanzamiento, Allvue impulsa al ecosistema de inversiones alternativas hacia una nueva era, ampliando los horizontes de lo que es posible, dijo la empresa en un comunicado.

Diseñada para transformar la manera en que los profesionales de inversión interactúan con la tecnología, esta plataforma combina automatización inteligente de flujos de trabajo con contexto relevante, facilitando decisiones más rápidas, inteligentes e intuitivas a lo largo del ciclo de vida de la inversión, ayudando a las firmas a escalar y optimizar los rendimientos para los gestores generales (GPs).

Junto con la plataforma, Allvue también presentó Andi, su nuevo asistente de inteligencia artificial, un agente de conocimiento basado en navegador que proporciona soporte bajo demanda y orientación sobre los productos de la suite Credit Front Office de Allvue. Esto incluye gestión de carteras, gestión de investigación, gestión de órdenes de negociación, cumplimiento normativo y finanzas de fondos.

Inicialmente enfocado en la navegación del sistema y documentación de productos, el asistente Andi evolucionará para cubrir casos de uso más avanzados, como la consulta de datos de carteras, interpretación de reglas de cumplimiento, generación de informes de inversión y más. Este lanzamiento marca el inicio de una hoja de ruta que incorporará agentes adicionales para capital privado, capital de riesgo y administración de fondos.

“Con la plataforma Allvue Agentic AI, estamos reinventando cómo los profesionales de inversión interactúan con la tecnología en el mundo de las inversiones alternativas”, afirmó Ivan Latanision, Chief Product Officer de Allvue. “El asistente Andi es el primer paso hacia un futuro inteligente donde el software apoya de forma proactiva todo el ciclo de vida de la inversión”.

Diseñada para el mercado alternativo

Integrado directamente en los encabezados de productos y entornos de navegador, el asistente Andi permite a los usuarios consultar documentación, navegar flujos de trabajo complejos y acceder a información clave utilizando lenguaje natural, todo en una experiencia contextual, segura y fluida. Actúa como un experto temático, ofreciendo respuestas rápidas y relevantes a preguntas sobre el uso de los productos de Allvue, informó la compañía.

Capacidades clave de Andi AI:

Instalación rápida: Activación con un solo clic en productos de crédito.

Interfaz flexible: Guía integrada sin interrupciones en el flujo de trabajo.

Inteligencia contextual: Configuración específica para cada firma que garantiza respuestas precisas basadas en el rol del usuario.

Descubrimiento guiado: Sugerencias útiles según la actividad del usuario.

Aprendizaje continuo: Mejora con el tiempo mediante retroalimentación.

Consulta de datos (próximamente): Los usuarios podrán hacer preguntas sobre datos de carteras, posiciones, cumplimiento, historial de operaciones, entre otros, adaptado a la configuración y permisos de datos de cada firma.

Una visión de flujos de trabajo impulsados por IA a lo largo del ciclo de inversión

El lanzamiento de la Allvue Agentic AI Platform es parte de una estrategia de inteligencia artificial más amplia para 2025: ofrecer inteligencia integrada que aclare el futuro de las inversiones alternativas, combinando flujos de trabajo inteligentes con datos procesables, todo unificado a través de la IA. Esta visión busca impulsar decisiones más inteligentes, ejecución más rápida y operaciones más cohesionadas en funciones de front, middle y back office.

La plataforma de IA Agentic de Allvue se ha desarrollado bajo los más altos estándares de seguridad empresarial, privacidad de datos y gobernanza de modelos. Entre las principales protecciones se incluyen:

Privacidad e independencia de los datos: La información del cliente no se almacena ni se utiliza para entrenar modelos base. Todas las interacciones son efímeras y gestionadas en tiempo real.

Aislamiento de modelos: La plataforma está completamente separada de los procesos de entrenamiento de modelos fundacionales.

API segura y controles de acceso: Comunicación cifrada (TLS 1.2+), autenticación estricta y control de acceso basado en roles, respaldado por un registro completo de auditoría.

“La plataforma Allvue Agentic AI es el resultado de una colaboración estrecha con nuestros usuarios, basada en sus flujos de trabajo, respaldada por una infraestructura segura y nuestro conocimiento del sector”, añadió Latanision. “Esto es IA real y útil, que genera resultados en todo el ciclo de inversión. Estamos construyendo lo que nuestros clientes realmente necesitan”.

Foto cedidaDe izquierda a derecha: Miguel Ángel García, Pablo Martínez, Guillermo Santos y Óscar Juesas.

iCapital, grupo independiente de asesoramiento patrimonial, ha presentado iCorporate, su nueva firma especializada en servicios de fusiones y adquisiciones (M&A). Esta nueva compañía nace con el objetivo de dar respuesta a una demanda creciente entre los clientes de iCapital, compuestos principalmente por grandes familias e instituciones religiosas, que buscan respuestas eficaces y seguras para la gestión de su patrimonio y estructura empresarial.

“La creación de iCorporate es una evolución natural. Responde a la madurez alcanzada como compañía y a una demanda creciente por parte de nuestros clientes de servicios sofisticados para momentos corporativos clave”, ha afirmado Miguel Ángel García Brito, socio fundador de iCapital y uno de los impulsores de la nueva firma.

iCorporate actuará como un vehículo especializado para asesorar en operaciones de compraventa de empresas, reestructuraciones de deuda, procesos de financiación, valoraciones y elaboración de planes de negocio. Su propuesta está centrada en ofrecer un servicio profesional, independiente y altamente personalizado, especialmente en el segmento medio del mercado, y el segmento pequeño, tradicionalmente desatendido por las grandes firmas.

Fortaleza del grupo: la visión de iCapital

La nueva firma está liderada por un equipo multidisciplinar con amplia trayectoria en banca, corporate finance y consultoría estratégica. Junto a Miguel Ángel García Brito, Pablo Martínez-Arrarás, y Óscar Juesas Ramada, socios fundadores de iCapital, forman parte del núcleo de iCorporate Christian Domínguez, Carlos Díaz, Fernando Pérez de Tudela y Alberto Calvo, y están previstas nuevas incorporaciones.

Este equipo está preparado para ejecutar operaciones de compraventa de empresas, reestructuraciones, procesos de financiación y elaboración de planes de negocio, con especial atención a transacciones intermedias, donde la cercanía, la objetividad y el enfoque a medida marcan la diferencia. “Como no podía ser de otra forma, también en iCorporate, tomamos partido por nuestros clientes”, ha destacado García Brito.

iCorporate realiza un proceso competitivo de elección de casas de M&A, firmas de due diligence (vendors) y despachos de abogados acordes con las características y necesidades específicas de cada cliente.

“La creación de equipos de trabajo altamente especializados ha sido una prioridad desde el primer momento. iCorporate nace precisamente para ofrecer un acompañamiento completo a nuestros clientes en todo el ciclo de una operación corporativa: antes, durante y después de la transacción. No se trata sólo de cerrar un acuerdo, sino de asegurar que el proceso genera valor real y sostenible para todas las partes implicadas, que las operaciones se diseñan en base a las verdaderas necesidades del cliente y se planifican con visión de largo plazo”, ha destacado Miguel Ángel García Brito. “Y es precisamente en el ‘después’, en la gestión patrimonial posterior a la operación, donde iCapital aporta su mayor fortaleza: la capacidad de transformar el capital generado en valor gestionado de forma estratégica y a largo plazo”.

Next 5, en su ecuador, consolida el crecimiento de iCapital

El nacimiento de iCorporate se enmarca en la hoja de ruta establecida por el plan estratégico Next 5, iniciado en 2022, con el que iCapital ha consolidado su estructura y ampliado su catálogo de servicios, incorporando nuevas áreas como real estate, planificación estratégica e inversión directa.

En este proceso de transformación y para garantizar su crecimiento en los próximos años, la compañía ha estructurado su organización con la creación de una Dirección General de Desarrollo de Negocio, encabezada por Javier Mas de Larragán, y una Dirección General de Operaciones, liderada por Vicky Fernández-Medina, fortaleciendo así su capacidad operativa y estratégica.

iCapital ha hecho de la innovación tecnológica un pilar estratégico de crecimiento, con un enfoque especial en el desarrollo de herramientas digitales avanzadas. Bajo el liderazgo de su nuevo CTO, Javier Rodríguez Rodríguez, la compañía está impulsando la automatización de procesos y la mejora de la experiencia del cliente, reforzando su competitividad en un sector cada vez más tecnológico y exigente.

“El crecimiento de iCapital ha sido estructurado y minuciosamente planificado. Hemos construido una compañía capaz de ofrecer soluciones integrales que combinan gestión patrimonial y asesoramiento corporativo de alto nivel”, ha destacado Pablo Martínez-Arrarás, para quien “iCorporate es una extensión natural de nuestra visión: acompañar al cliente en todas las etapas de creación, gestión y transmisión de valor”.

Dimensión económica y atracción de talento

La dimensión y los recursos del grupo han sido clave para hacer posible el lanzamiento de iCorporate. En los últimos tres años, la plantilla de iCapital ha crecido un 83%, hasta alcanzar los 70 empleados actuales. Además, en 2024, la compañía superó ampliamente sus previsiones en activos bajo gestión, con un incremento del 40 % respecto al objetivo inicial.

“Nuestra previsión para el pasado año era alcanzar los 3.425 millones de euros, y finalizamos el año con 3.800 millones, lo que demuestra la solidez y el crecimiento sostenido del proyecto. Este dato también representa un 58% de incremento con respeto a los volúmenes con los que cerramos 2022”, ha señalado Óscar Juesas Ramada, socio fundador de iCapital.

“iCapital se ha convertido en una compañía que atrae talento, y eso ha sido determinante para contar con las ventajas que aporta una inteligencia de mercado amplia, diversa y altamente especializada. Estos datos confirman que nuestra propuesta tiene un encaje real en el mercado”, ha afirmado Óscar Juesas Ramada. “Contamos con el equipo, la estructura y la confianza del cliente necesarias para impulsar iniciativas especializadas como iCorporate, que nos permiten seguir evolucionando sin perder el foco en la independencia y el servicio personalizado”.

Rigor en la gestión: comités y gobernanza

iCorporate se beneficiará de la estructura de gobernanza consolidada del grupo iCapital, que incluye comités especializados de inversión, producto, cumplimiento, real estate y recursos humanos.

“Nuestros comités permiten definir una visión macro sólida, transformarla en una asignación de activos eficaz y seleccionar productos bajo un riguroso proceso de due diligence”, ha señalado Guillermo Santos Aramburo, socio de iCapital. “Este modelo profesionalizado garantiza que todas las decisiones se alineen con los intereses del cliente y con un marco de máxima transparencia”.

El Comité de Inversión está formado por cinco profesionales de iCapital – Santiago Churruca, Paolo Mezza, Guillermo Santos Aramburo, Ion Zulueta y Ana María Expósito– y tres miembros externos a la compañía, que aportan una visión independiente, enriqueciendo el análisis estratégico y evitando los errores que podrían derivarse de una perspectiva endogámica. Estos expertos externos son Ignacio de la Torre, economista jefe de Arcano Partners; Lucía Gutiérrez Mellado, directora de Estrategia de JP Morgan Asset Management para España y Portugal; y Álvaro San Martín, economista y socio de Amchor Investment Strategies.

Su participación aporta diversidad de criterio, independencia y una conexión directa con las tendencias globales, lo que fortalece el proceso de toma de decisiones y garantiza un enfoque riguroso y equilibrado.

LatAm, una apuesta estratégica anticipada con gran proyección internacional

En 2023, iCapital puso en marcha su apuesta estratégica por Latinoamérica, creando un equipo con amplia experiencia en este mercado y con un conocimiento profundo de sus particularidades. Latinoamérica representa una región con dinámicas propias y necesidades patrimoniales muy específicas, lo que exige un enfoque personalizado, cercano y altamente profesionalizado.

“En este contexto, España, y en particular Madrid, se ha consolidado como un puente natural para estos clientes, que encuentran en el mercado español una afinidad cultural, así como seguridad jurídica y fiscal, claves para la planificación y gestión de su patrimonio”, ha señalado Pablo Martínez-Arrarás.

Con la creación de LATAM Desk, iCapital se anticipó a una tendencia que ahora empieza a consolidarse en el sector. Mientras los grandes bancos y las principales compañías de gestión patrimonial están empezando a tomar conciencia del peso creciente de los patrimonios e inversores latinoamericanos, y comienzan a formar equipos específicos para captar y fidelizar a estos clientes, iCapital ya opera con una estructura consolidada en la región.

“Nos adelantamos al mercado cuando entendimos que Latinoamérica no sólo representaba una oportunidad de crecimiento, sino una necesidad real de asesoramiento patrimonial sofisticado y estable», ha señalado Pablo Martínez-Arrarás. “Esa visión temprana nos sitúa hoy en una posición de ventaja competitiva, con un equipo experimentado, presencia activa y una profunda comprensión de las particularidades de cada país”.

Actualmente, iCapital ya cuenta con presencia en Chile, Colombia, Ecuador, México y Perú, y está desarrollando prospecciones activas en mercados como Argentina, con el objetivo de ampliar su cobertura y consolidarse como el Hub europeo de referencia para los patrimonios latinoamericanos con intereses en Europa y Estados Unidos.

Un paso firme hacia el liderazgo del asesoramiento patrimonial integral

Con el lanzamiento de iCorporate, iCapital culmina una nueva etapa en su evolución como grupo y reafirma su compromiso con un modelo de asesoramiento patrimonial independiente, sofisticado y adaptado a los nuevos retos del mercado global. Esta iniciativa no sólo fortalece su liderazgo en España, sino que abre nuevas oportunidades de crecimiento internacional, especialmente en Latinoamérica, donde el grupo se posiciona como un referente para grandes patrimonios familiares e institucionales. iCapital consolida así su propuesta de valor integrando capacidades financieras, estratégicas y tecnológicas bajo un mismo modelo de excelencia.

Norges Bank Investment ha anunciado la incorporación de Alexander Knapp para el cargo de Global Head of Real Estate. Knapp se une a la firma procedente de Hines, una de las mayores gestoras e inversoras inmobiliarias privadas del mundo, donde ocupaba el cargo de director de Inversiones para Europa y era miembro tanto del Comité Ejecutivo Global como del Comité de Inversiones Global.

En Norges Bank Investment Management, Alexander será responsable de las inversiones inmobiliarias globales, tanto cotizadas como no cotizadas, así como de la implementación de la estrategia correspondiente, y estará basado en Londres.

“Estamos encantados de dar la bienvenida a Alexander para liderar nuestro equipo de Inmobiliario. Aporta una amplia experiencia en inversiones y una perspectiva global. Creemos que posee tanto la mentalidad estratégica como el estilo de liderazgo necesarios para destacar en este exigente puesto”, ha señalado Pedro Furtado Reis, codirector de Inversiones de Estrategias Activas, a quien Knapp reportará directamente.

Por su parte, Alexander Knapp, Global Head of Real Estate de Norges Bank IM, ha declarado:“Estoy tremendamente ilusionada por unirme a NBIM, una institución que siempre he admirado por su visión a largo plazo y su enfoque de inversión responsable. Espero con ganas trabajar con el equipo para seguir construyendo una cartera que respalde los objetivos del fondo”, afirma.

Knapp ha ocupado diversos cargos de liderazgo durante sus 16 años de trayectoria en Hines, culminando en su posición más reciente como Director de Inversiones para Europa, función que desempeñaba desde 2019.