CC-BY-SA-2.0, FlickrPhoto: Federico Mena Quintero

. Maitland Restructures its Institutional Client Team

Una de las mayores firmas de administración de fondos del mundo, Maitland, ha anunciado una reorganización en su equipo directivo del negocio de servicios a clientes institucionales con el fin de alinearse mejor con los servicios prestados. El equipo directivo ahora reflejará los cinco productos de servicios a fondos que la firma ofrece: servicios tradicionales de fondos, agencia de transferencias, servicios a hedge funds, servicios a fondos de private equity & real estate y ManCo Services.

La medida es consecuencia de la gran expansión de la firma en los últimos años, tanto en tamaño y alcance geográfico, como en experiencia y talento interno. Este foco en los productos permite a cada responsable de producto dirigir todos los aspectos del servicio al cliente, tanto en términos de servicio diario como en lo referido a la alineación estratégica a más largo plazo.

Toda la oferta de productos institucionales estará dirigida por Jim Clark, quien se unió a Maitland en mayo de 2014 desde State Street aportando más de 30 años de experiencia en la industria. El equipo de TFS será liderado globalmente por Rob Leedham, con Guido Frederico como responable del negocio de Sudáfrica. Mark Bredell y Ben Pershick liderarán globalmente los equipos de TA y HFS, respectivamente, mientras que Bruce McGlogan será el máximo responsable de ampliar el actual éxito del equipo de PERE en Europa y Sudáfrica.

«Maitland es una empresa única en cuanto a capacidad de productos y la amplitud de los servicios que somos capaces de ofrecer a los clientes institucionales. Estamos encantados de tener un equipo de líderes con profunda experiencia en la industria, con cada miembro aportando una serie de conocimientos esenciales y experiencia en su campo. Nuestro objetivo es estabilizar las áreas de Maitland que han experimentado un importante crecimiento recientemente, al tiempo que seguimos aumentando nuestros productos y presencia física en aquellos mercados en que nuestra oferta está siendo objeto de atención. Desde este punto de partida, tenía sentido reestructurar nuestra organización para reflejar nuestro enfoque centrado en el cliente, y para dotar de la capacidad de ofrecer el mejor servicio posible a nuestros líderes. Estos son tiempos emocionantes para la compañía», declara al respecto Steve Georgala, CEO de Maitland en un comunicado.

CC-BY-SA-2.0, FlickrFoto: Alex Proimos. UBS, Julius Baer y BTG Pactual muestran interés por el negocio de wealth management en Argentina

UBS Group AG, Julius Baer Group Ltd, y Grupo BTG Pactual son algunos de los bancos extranjeros que están considerando la posibilidad de establecer una división de wealth management local en Argentina, en tanto que las estimaciones en torno a la repatriación de capitales, consecuencia del programa de amnistía fiscal puesto en marcha por el gobierno, predicen que cerca de 16.000 millones de dólares en dinero offshore regresarán al país.

UBS y Julius Baer, con sede en Zurich, podrían adquirir sociedades de bolsa locales como una forma de acelerar el proceso de obtención de licencias. Hace unos seis meses, Marcelo Fiorellini, uno de los socios de BTG Pactual, fue trasladado de Sao Paulo a Argentina, porque el banco considera que los mercados de capital locales se expandirán, según publicó recientemente Bloomberg.

Bajo el tratado de amnistía, los ciudadanos argentinos que declaren sus ahorros antes del 31 de marzo, pagarán una multa única del 15%. También podrán invertir en bonos del Tesoro a tres y seis años o realizar inversiones a largo plazo en negocios o fondos mutuos de inversión closed-end.

Desde que se anunció el programa de amnistía en el mes de mayo hasta finales de octubre, éste lleva recaudado unos 4.600 millones de dólares, según reveló el ministro argentino de Finanzas, Alfonso Prat-Gay. Al día 26 de octubre, cerca de 100.000 argentinos habían declarado sus bienes evadidos a las autoridades fiscales, en tanto alrededor de 58.000 argentinos habían realizado depósitos en cuentas bancarias, según afirmó el ministro. Algunas familias acaudaladas de argentina están creando family office locales para gestionar sus activos, apostando porque el presidente Macri continuará en su línea favorable a los inversores y que la economía comenzará a crecer con una menor inflación.

BNP Paribas, firma de origen francés que ya cuenta con una unidad de asset management en Argentina, estimó que la amnistía podría repatriar cerca de 16.000 millones de dólares. Esta cifra supone casi el doble del tamaño de la industria local de fondos mutuos, que a cierre de agosto tenía cerca de 298.700 millones de pesos en activos bajo gestión, cerca de 20.000 millones de dólares, según la información publicada por la Cámara Argentina de Fondos Comunes de Inversión, un grupo industrial de comercio.

BNP estaría considerando expandir su negocio de asset management para capitalizar ese crecimiento. Por el momento, BNP, UBS y Julius Baer no han realizado declaraciones en cuanto a sus planes en Argentina.

Fondos mutuos de inversión closed-end

Una parte del negocio de asset management argentino está mostrando signos de recuperación. Los fondos mutuos de inversión closed-end, prácticamente inexistentes en Argentina en las dos últimas décadas, vuelven a exhibir actividad, con al menos seis firmas anunciando la contratación de especialistas para estructurar los fondos y analistas para buscar proyectos.

Para que el negocio de fondos de inversión continúe creciendo, Macri deberá superar la consistente desconfianza hacia las autoridades argentinas. Cuando Argentina incurrió en el impago de su deuda en 2001, el gobierno restringió los retiros bancarios y convirtió los ahorros en dólares de la población en pesos, en medio de una caída del peso argentino del 75%.

CC-BY-SA-2.0, FlickrFoto: Richard House / Foto cedida. La deuda venezolana y los bonos de PDVSA: una historia complicada

Recientemente, PdVSA, la petrolera estatal venezolana, ofreció posponer el pago de su deuda utilizando un swap o canje en sus bonos de 2017 por nuevos bonos con vencimiento en 2020, cerrando unos 5.300 millones de dólares a pesar de las reservas de los tenedores de los bonos y las críticas de la agencia de calificación Standard & Poor’s. En declaraciones realizadas para para Funds Society, Richard House, responsable de renta fija de mercados emergentes en la gestora Standard Life Investments, analiza los motivos por los que la gestora evita cualquier exposición a la deuda de PdVSA o a la deuda soberna del país: la actual situación económica, los recursos menguantes para el pago de la deuda y el entorno político altamente incierto que atraviesa Venezuela.

Tanto la deuda soberana de Venezuela como los bonos de PdVSA están cotizando en niveles de riesgo altamente preocupantes, entre los 35 y los 75 centavos de dólar. Los precios de mercado implican una alta probabilidad de impago, tanto para la deuda del país como para la petrolera. “El reciente anuncio del canje o swap proporciona algo de alivio a PdVSA pero no soluciona sus problemas de solvencia en el largo plazo”, comenta House.

A pesar de tener las segundas reservas más grandes de petróleo a nivel mundial, la situación financiera que atraviesa el país es precaria, continuando con varios años de mala administración en términos macroeconómicos. “Las reservas de divisas se sitúan cerca de los 11.000 millones de dólares, tan sólo una fracción del nivel al que estaban unos hace unos años atrás, y muy lejos del monto total de deuda que vence en los próximos años. A pesar de esto y del severo estado que atraviesa la economía del país, PdVSA ha mostrado una notable disposición por pagar sus obligaciones en dólares. Sin embargo, en Standard Life Investments nos preocupa cada vez más que la capacidad de pago se haya visto mermada”, añade House.

Tanto la deuda soberana de Venezuela como la deuda de PdVSA se están quedando sin opciones para recaudar divisas fuertes para pagar su deuda. Las reservas de oro depositadas en el FMI han sido vendidas, las reservas en el extranjero también fueron vendidas, los préstamos realizados en el pasado por otros países de América Latina fueron llamados, y la financiación desde China parece haberse parado. Con todas estas vías de financiación aparentemente extinguidas y con el crudo cotizando a niveles de mínimos históricos que la deuda incurra en impago o se vea restringida parece inevitable. La cuestión es si será una restructuración favorable o desfavorable para los tenedores de los bonos.

“Dados los precios actuales de cotización, tendría sentido intentar una reestructuración favorable al mercado, dado que la posibilidad de incurrir en impago ya está descontada en el precio de la mayoría de los activos venezolano, en lugar de continuar gastando las preciadas reservas en divisa extranjera. Reservas que podrían ser mejor empleadas en la importación de productos de necesidad básica que han estado ausentes en la mayoría de las tiendas venezolanas aumentando las dificultades económicas para la mayoría de los ciudadanos”, concluye el gestor de Standard Life Investments.

CC-BY-SA-2.0, FlickrFoto: Phillip Pessar

. CFA Society Miami invita a Dennis DeBusschere a analizar mercados y economía tras las elecciones

CFA Society Miami celebra el miércoles 16 de noviembre un almuerzo de trabajo con Dennis DeBusschere, líder del equipo de Portfolio Strategy Research de Evercore ISI, bajo el título “¿Qué es lo próximo para los mercados y la economía?, en que el ponente compartirá con los asistentes su visión sobre la situación del mercado y condiciones económicas y sus perspectivas dado el resultado de las elecciones a la presidencia de Estados Unidos.

DeBusschere es senior managing director y líder del equipo de Portfolio Strategy Research, así como miembro del comité de inversions de Evercore ISI y ha sido una pieza clave para el desarrollo de los esfuerzos estratégicos de la compañía con su “Early thought” diario, que une temas principales del análisis macro y fundamental de la firma. Antes de unirse a Evercore ISI, trabajaba en el equipo comercial de Merrill Lynch.

El encuentro -al que es necesario inscribirse- tendrá lugar de 12 a 1.30 del mediodía en la Rise Room del hotel East Miami del 788 Brickell Plaza. Para inscripciones o más información puede utilizar este link.

Foto blog de Wealthfront. El fundador de Wealthfront recupera la posición de CEO

Wealthfront, uno de los mayores roboadvisors del mercado, ha anunciado a través del blog de su página web que su fundador, Andy Rachleff, volverá a ocupar el puesto de CEO de la firma, en sustitución de Adam Nash, que fue nombrado CEO en 2014 y ahora continuará en el consejo directivo.

La plataforma de inversión online fue fundada por Andy Rachleff y Dan Carroll en 2011 y Rachleff lideró la compañía hasta la incorporación de Nash. “Poco después de nuestro lanzamiento, conocí a Adam Nash, uno de nuestros primeros clientes y apoyos, y le convencí para que se uniera a la compañía a principios de 2013”, explica el fundador y ahora CEO en el blog.

Entonces Nash venía de la firma de private equity de Silicon Valley Greylock Partners y ahora, solo tres años después “la pregunta ya no es ¿funcionará? Sino ¿cómo de grande será esto? Ha sido un viaje increíble”, continúa Rachleff, que dice verse por primera vez como fundador y no como inversor y declara “quiero ser el que nos lleve a cumplir la promesa hecha en marzo: ser el único asesor financiero que nuestros clientes necesitarán”.

Fotos cedidas. El torneo de golf de ReachingU reunió a numerosos jugadores de la industria del wealth management de Miami

El séptimo torneo de golf convocado por la organización ReachingU se celebró el pasado sábado en el Crandon Golf Course en Key Biscayne con un enorme éxito en su convocatoria, tanto por el número de jugadores como de familiares y amigos, que se acercaron al campo con el fin apoyar la iniciativa.

En total, se reunieron más de un centenar de jugadores de diferentes sectores, tales como banqueros, abogados o profesionales de real estate para disfrutar del torneo que fue patrocinado por UBS, Wells Fargo y A.J. Sloane, como sponsors principales y contó con el apoyo de otras firmas de la industria financiera como MFS, Robeco, Schroders, Investec, BlackRock, Franklin Templeon, Thornburg o Alliance Bernstein, que también se sumaron a esta iniciativa. Funds Society tuvo también el honor de colaborar con este proyecto.

Los ganadores de la jornada fueron Marco Rojas, Alejandro Posada, Daniel Gaviria y Mario Del Valle con un score de 57 (-15). Los organizadores estiman que la recaudación neta superó los 50,000 dólares.

La misión de ReachingU es promover iniciativas y fortalecer organizaciones que dan oportunidades de educación para que cada uruguayo en situación de pobreza desarrolle plenamente su potencial. Su trabajo pasa por financiar proyectos en centro públicos y privados que trabajen en la mejora del aprendizaje, la permanencia en el sistema educativo y el fortalecimiento de las competencias socio emocionales. Para ello, la organización identifica dónde invertir mejor el apoyo financiero de sus donantes y trabaja para evitar la deserción escolar y sus consecuencias.

CC-BY-SA-2.0, FlickrPhoto: Colleen P. How will Bond and Currency Markets React to the US Election Result?

A pocos de días de conocer el resultado de las elecciones presidenciales de Estados Unidos, con las encuestas sugiriendo que la carrera para convertirse en el cuadragésimo quinto presidente de Estados Unidos está muy ajustada, Anthony Doyle, director de inversiones del área de renta fija de M&G, analiza y trata de estimar las posibles reacciones en los mercados de renta fija y divisas según gane uno u otro candidato.

Una victoria de Clinton

Una victoria de Clinton es percibida por los mercados como una continuación del actual entorno político en Estados Unidos, en especial, si los republicanos mantienen el control de la Cámara de Representantes. Esto podría ser el escenario más benigno para el mercado de bonos y divisas en términos de volatilidad de precios. Tras la victoria de Clinton, el mercado de bonos podría probablemente descontar una mayor probabilidad de un movimiento en las tasas de interés, con la eliminación de la incertidumbre política percibida, allanando el camino para una subida por parte de la Fed en diciembre. El dólar estadounidense sería el mayor beneficiario de este cambio en los precios del mercado, aunque cualquier ganancia es susceptible de ser medida.

En un escenario de victoria para Clinton, los precios de la curva de la deuda del Tesoro muy probablemente continuarán bajo presión en las próximas semanas dada la alta probabilidad de una subida en los tipos de interés, las presiones inflacionistas y la posibilidad de una postura más relajada en materia de política fiscal por la administración de Clinton. Con una victoria de Clinton es poco probable que las perspectivas sobre la economía de Estados Unidos de los inversores en bonos o de los economistas se alteren. Si Clinton logra implementar una política de relajamiento fiscal en Estados Unidos en el medio plazo, el crecimiento de Estados Unidos y la inflación podrían incrementar, lo que significaría un incremento en términos de primas y una mayor inclinación en la curva.

Una victoria de Trump

Una victoria de Trump resultaría en una mayor volatilidad en varios de los mercados, dada la incertidumbre alrededor de las implicaciones que ésta pudiera tener sobre la economía de Estados Unidos. Tras este resultado, la aversión al riesgo podría incrementar, lo que significaría un dólar más fuerte, menores rendimientos en los bonos y un mercado de deuda estadounidense más débil.

En el universo de la renta fija, el mercado de bonos emergentes y divisas podría probablemente toparse con lo peor, dada la fuerte postura de Trump frente a China y México. Esta reacción del mercado podría ser similar a los momentos de aversión ocurridos en eventos previos de Estados Unidos como la crisis financiera de 2008, la pérdida del rating AAA por parte del gobierno de Estados Unidos en 2011 y el “taper tantrum” de 2013. Igualmente, si la Fed decide continuar con una subida de tasas en un ambiente de incertidumbre política, muchos verán una reacción adversa de los mercados, similar a la subida de 2014.

Regresando a los mercados de crédito, la propuesta de Trump de una repatriación fiscal será positiva para los inversores de bonos de grado de inversión estadounidenses en margen, y podría llevar a una reducción de la emisión de deuda corporativa de bonos. Se estima que las empresas mantienen cerca de 1 billón de dólares offshore, con cerca del 60% denominado en dólares. La gran pregunta es cómo estas compañías utilizarían este efectivo: ¿pagarían un dividendo especial a los accionistas?, ¿incrementarían el gasto en capital y expandirían sus operaciones? Las emisoras de deuda high yield serían las menos afectadas, ya que la mayoría de empresas tienen una fuente doméstica de ingresos.

En el medio plazo, la propuesta de Trump de llevar a cabo grandes rebajas fiscales para todos es el equivalente a una gran inyección keynesiana de efectivo en la economía, lo que podría beneficiar el crecimiento económico, pero también incrementaría la inflación. La implementación de barreras al comercio también sería una medida inflacionaria, a medida que los precios de los productos importados aumenten desde los niveles actuales de precios. La reforma de la política de inmigración significa que el mercado laboral de Estados Unidos, ya rígido en la actualidad, haría que se estrechara aún más llevando a unos salarios más rígidos. La política de la Fed necesitaría contrarrestar esta subida de inflación, por lo que habría unos tipos de interés más altos y mercados a la baja en los bonos. En este escenario, el dólar estadounidense probablemente se fortalecería dada la postura en política monetaria, en contraste con otras economías de mercados desarrollados. Una victoria de Trump sería buena para los bonos del gobierno en el corto plazo, pero mala para los bonos en el largo plazo.

Efectos a corto y medio plazo

Una victoria de Clinton podría probablemente resultar en una menor volatilidad en el corto plazo, en términos relativos a una victoria de Trump. En el desenlace inmediato de una victoria de Clinton, podría haber algo de búsqueda de riesgo por parte los inversores, pero en el medio plazo, mucho dependerá de la composición del Congreso de Estados Unidos. Los mercados de crédito deberían probar una relativa resiliencia, dado que se espera que las tasas de impago permanezcan bajas y que la Fed continúe siendo cautelosa con respecto al ritmo de retirada de la política acomodaticia, por lo tanto reduciendo las posibilidades de un error en la política. Una victoria de Trump podría ser percibida como un evento de aversión al riesgo en el corto plazo, resultando en menores rendimientos en los bonos del Tesoro estadounidense, un dólar más fuerte y un menor sentimiento de búsqueda de riesgo hacia los activos de mercados emergentes. Dado que ambos candidatos abogan por una postura de relajamiento fiscal, los precios de los bonos del gobierno tendrán una cierta presión durante 2017 en los dos escenarios. En el largo plazo, al igual que en el escenario de Clinton, las políticas que Trump logre implementar dada la composición del Congreso serán claves a la hora de determinar las perspectivas de la economía y por tanto en el mercado de bonos y divisas.

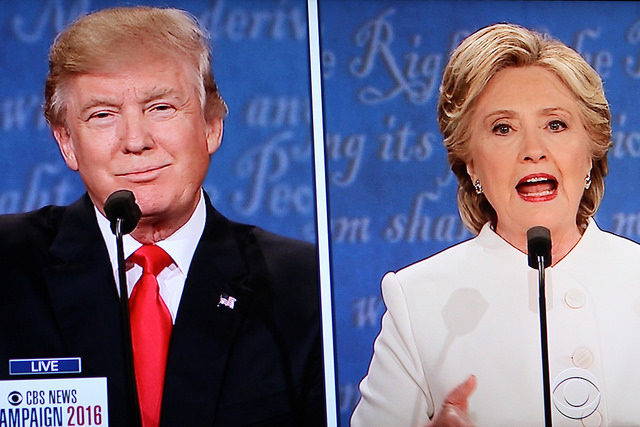

CC-BY-SA-2.0, FlickrFoto: Pierre-Selim. El dólar, la Fed, las bolsas: ¿Qué pasará mañana?

Hoy Estados Unidos no sólo elige presidente. La votación de hoy no es solo Clinton o Trump. Hay más en juego. En concreto, 435 escaños de la Cámara de Representantes y los 34 del Senado. Y, más allá del resultado de las elecciones presidenciales en sí mismas, los mercados van a estar muy atentos a la configuración del nuevo Congreso, pues el impacto económico de la jornada de hoy dependerá sustancialmente de su color.

Sin importar quién gane, Natixis Asset Management –filial de Natixis Global Asset Management– recuerda que la implementación de las políticas de ambos candidatos dependerá de los compromisos con el Congreso. El equilibrio de poder en las dos cámaras automáticamente limitará el afán reformista de ambos candidatos, que no cuentan con el favor de la opinión pública. “Uno de los factores decisivos será la mayoría de Representantes, que al parecer seguirá siendo republicana, pero también en el Senado, que quizá pase a los demócratas. Incluso ante un escenario optimista para Hillary Clinton, es probable que no obtenga la mayoría necesaria en el Senado para sortear los obstáculos republicanos”, explica Nuno Teixeira, jefe de Soluciones en Inversiones Institucionales e Individuales y de la División de Soluciones de Inversión para Clientes de la firma.

“Cualquiera que sea la mayoría en las dos Cámaras, los mercados responderán más favorablemente a una victoria de Clinton. La elección de Donald Trump daría lugar a un shock de incertidumbre», dicen los expertos de Amundi. Para la gestora francesa, más allá del impacto en el crecimiento, estas elecciones tendrán consecuencias significativas a largo plazo para la política de Estados Unidos. Buena parte de los votantes esperan la puesta en marcha de nuevas políticas, que en general serán menos liberales que en el pasado.

Es fácil dejarse llevar por las promesas de campaña y las subidas y bajadas por los ciclos informativos diarios, pero Stefan Kreuzkamp, CIO de Deutsche AM, mantiene, como muchos, que es probable que gane Clinton, pero es casi seguro que tendrá que lidiar con un Congreso de corte republicano. Sea quien sea el presidente hoy tendrá que tratar con un ambiente hostil en el Congreso. Sobre todo si tenemos en cuenta la baja popularidad de ambos candidatos.

Candidatos muy impopulares

Trump y Clinton son históricamente los candidatos más impopulares que las elecciones presidenciales de Estados Unidos han visto en toda su historia y la campaña ha hecho poco para mejorar sus imágenes. Menos de una semana antes de la votación, los votantes indecisos todavía representan cerca del 10% de la población y podrían ser decisivos. Trump, el más polémico de ambos candidatos, podría beneficiarse de una baja participación, explica el equipo de análisis de Cross Asset de Lyxor AM.

“Nuestra postura desde hace tiempo es que Hillary Clinton se convertirá en el próximo presidente de Estados Unidos. Pero probablemente conseguirá menos del 50% del voto popular, así que por primera vez habrá más gente a quien no le guste que a quien le guste”, resume Hans Bevers, economista jefe de Bank Degroof Petercam. Lo que sí tiene claro la mayoría de los analistas políticos es que el voto de los indecisos es ahora más importante que en cualquier otras elecciones presidenciales de los últimos 30 años.

Al igual que en la votación a favor del Brexit, si las elecciones en Estados Unidos provocan temores sobre una recesión global, esto llevaría a los bancos centrales a actuar inmediata y masivamente flexibilizando sus políticas monetarias. Esto daría lugar a un mayor descenso de los rendimientos de la deuda soberana.

Los mercados bursátiles

En este entorno, la pregunta de qué partido es más favorable para el mercado bursátil no tiene una respuesta clara. “En general, el S&P 500 ha registrado mejor comportamiento durante los mandatos demócratas. Sin embargo, los inversores deberían tener en cuenta la volatilidad del mercado bursátil en el ciclo presidencial a la hora de evaluar qué partido goza del favor del mercado”, apunta John Indellicate, co-gestor del Oyster US Selection Scout Investments. “Sea cual sea el resultado, los inversores deben ser conscientes de las posibles hipótesis a las que se enfrentan con un partido u otro, y mantener su compromiso de aplicar un enfoque de inversión a largo plazo para alcanzar sus objetivos”, añade.

Clinton, por su parte, ha mostrado su preocupación sobre los beneficios que ofrece la recompra de acciones a los accionistas y los ejecutivos, a costa de la inversión en las empresas y el aumento de los salarios, según explica Matt Miller, asesor político y de comunicaciones de Capital Group.

En cuanto a los sectores específicos, dice Yves Longchamp, responsable de análisis de ETHENEA Independent Investors S.A., algunos pueden beneficiarse de los vientos a favor, mientras que otros pueden experimentar vientos en contra, ya que los programas electorales están haciendo hincapié en cuestiones clave de sus respectivas políticas. Por ejemplo, el programa de Clinton incluye limitaciones estrictas sobre los costes de determinados medicamentos, mientras que el de Trump, «¡Hacer grande a Estados Unidos de nuevo!», implicaría un aumento significativo en el gasto militar. “Gran parte de los efectos derivados de esos programas en los mercados financieros está, sin embargo, ya descontado y las fluctuaciones se producen con los cambios en las encuestas. Se puede asumir también que si Trump gana habrá un nuevo presidente de la Reserva Federal de Estados Unidos”, afirma Longchamp.

¿Qué hará la Fed?

«Una victoria de Clinton reduce la incertidumbre política, y da otra excusa más a la Reserva Federal para no subir los tipos de interés en la reunión de diciembre. Es probable que el dólar continúe fortaleciéndose, especialmente frente a otras divisas refugio como el yen o el franc suizo, en la víspera de la reunión del Comité Federal del Mercado Abierto”, explica Martin Arnold, director de estrategias de divisas y macro de ETF Securities. Y es que el crecimiento en EE.UU. ha sido más débil en 2016, mientras que el panorama económico global atraviesa por una pendiente moderada.

Mathilde Lemoine, economista jefe del Grupo Edmond de Rothschild, coincide en que la apreciación del dólar debería limitar las subidas de los tipos de interés en Estados Unidos. “Además de la Reserva Federal, los demás bancos centrales principales continúan siendo expansionistas, especialmente el Banco Central Europeo, el Banco de Japón y el Banco de Inglaterra”, recuerda.

En este contexto, la renovada fortaleza del dólar estadounidense podría pasar a ser el principal riesgo en los mercados a finales de año, puesto que un dólar fuerte supone una amenaza latente para algunas de las operaciones más populares recientemente, comentó Witold Bahrke, director sénior de estrategia en Nordea Asset Management. “El resultado de las elecciones no cambiará esto, puesto que ambos candidatos abogan por políticas favorables a la apreciación del dólar”. “Si el dólar sigue apreciándose, podríamos asistir a una reaparición de muchos de los riesgos que atemorizaron a los mercados a lo largo de 2015. Es posible que esto incluso impida que la Fed suba tipos en diciembre, puesto que un dólar más fuerte implica unas condiciones financieras más estrictas, que por sí solas bastarían para dar pie al ajuste que busca la Fed”, concluye el gestor.

CC-BY-SA-2.0, FlickrFoto: Bill B

. Los emergentes, en guardia ante los resultados electorales en Estados Unidos

Tras haber atravesado aguas turbulentas en octubre, los activos de riesgo, incluyendo la deuda de los mercados emergentes y las divisas, podrían estar encaminándose directamente a la tormenta en noviembre, si el candidato republicano a la presidencia de Estados Unidos, Donald Trump, mantiene en las elecciones de hoy el impulso que sugieren las encuestas, estiman los expertos de GlobalEvolution en su último informe de mercado.

“Desde que el FBI decidió «intervenir» en la carrera presidencial a finales de octubre, principios de noviembre, la victoria de Clinton ya no se da por hecho y ha convertido los problemas de política monetaria del G3 una preocupación secundaria y mucho más manejable”, escriben.

Con el peso mexicano actuando como el principal barómetro de la próxima tormenta, los activos de los mercados emergentes tuvieron dificultades durante la última semana de octubre, y al comienzo de noviembre los activos de riesgo en general están en retirada debido a que el resultado electoral en Estados Unidos es altamente incierto.

“Sin lugar a duda, una victoria Trump provocará una respuesta negativa en los mercados de riesgo globales y en la deuda de los mercados emergentes. Se espera que el universo de divisas de América Latina reciba el primer golpe. Asia también estaría expuesta a los temores de una oleada de proteccionismo estadounidense y una desaceleración de las exportaciones asiáticas, mientras que Europa podría beneficiarse a corto plazo debido a su papel como el «mejor entre los peores» para buscar refugio”.

En relación con la escala de la ansiedad del mercado, la firma espera que el mercado descuente una menor probabilidad de que en diciembre se produzca una subida de tipos, al tiempo que los valores del Tesoro estadounidense vería mucha demanda por su papel como refugio seguro.

Sin embargo, el escenario base de Global Evolution sigue siendo que Clinton tiene mejores oportunidades de ganar que Trump. Aunque esta postura tiene poca convicción y está sujeta a potenciales «armas de fumar», vamos a sufrir viendo a Trump ganar en cada estado decisivo, un resultado obligatorio para él si quiere alcanzar la mágica cifra de 270 votos electorales.

Materias primas y LatAm

Después de haber cotizado en alrededor de 50 dólares por barril durante gran parte de octubre, el crudo WTI está bajo presión tras el fracaso de la OPEP de cerrar un acuerdo detallado para limitar o recortar la producción. El mercado está ahora muy atento a la reunión ordinaria que se celebrará el 30 de noviembre como última oportunidad para que la organización lo consiga.

Para la gestora, la nota positiva llega de la mano de la balanza por cuenta corriente de varios países emergentes como Argentina o Brasil, donde continúa mejorando. En Colombia, el gobierno presentó su tan esperado paquete de reformas fiscales y en Sudáfrica, los riesgos políticos han disminuido. Sin embargo el país todavía necesita reformas estructurales y “una rebaja de su calificación crediticia a bono basura por Standard & Poor’s el 2 de diciembre no puede ser totalmente descartada”.

“Seguimos siendo estratégicamente optimistas en nuestra clase de activos, pero los riesgos a corto plazo están aumentando. Nuevamente destacamos nuestra estrategia de mercados frontera menos correlacionada y nuestra estrategia de deuda de los mercados emergentes y divisas como alternativas a la exposición a los mercados emergentes”, concluyen.

Global Evolution es una firma de gestión de activos especializada en deuda soberana de mercados emergentes y mercados frontera. Está representada por Capital Strategies en la región de las Américas.

CC-BY-SA-2.0, FlickrFoto: Rodrigo Soldon. Oportunidades en renta variable de mercados emergentes

La lectura de crecimiento de Fidelity cayó durante el mes, pero la inflación apenas varió, por lo que su ‘Reloj de la Inversión’ sigue firmemente anclado en la fase de recalentamiento. El indicador adelantado de crecimiento mejoró durante el mes, pero esta mejora se vio ampliamente compensada por el deterioro de los indicadores tendenciales. El indicador adelantado de inflación también subió durante el mes, pero este efecto se compensó con un menor dinamismo en la subida de precios.

En base a esto, la gestora mantiene un posicionamiento sobreponderado en materias primas e infraponderado en renta fija. Y es que precisamente, la fase de recalentamiento del ‘Reloj de la Inversión’ suele favorecer a las materias primas frente al resto de inversiones, de ahí que sigan siendo la clase de activos preferida de la gestora.

“No obstante, sí que recortamos la posición durante el mes, ya que las medidas de endurecimiento monetario en China probablemente lastren los metales industriales. Dado que la inflación va a subir, hemos vendido bonos hasta colocarlos en una posición de clara infraponderacion y seguimos infraponderados en fondos inmobiliarios cotizados”, explica el análisis de Fidelity.

Dentro de las regiones bursátiles, la firma prefiere Reino Unido frente al resto de Europa y Australia frente a Hong Kong. En las divisas, persiste la visión negativa sobre la libra esterlina para decantarse por la corona noruega frente al dólar canadiense. Por sectores bursátiles, Fidelity escoge energía frente a materiales y consumo discrecional.

Inversión multiactivos: Sobreponderación en materias primas

“El entorno económico es moderadamente positivo para la renta variable, pero somos neutrales porque los rendimientos de los bonos van a subir y los riesgos políticos son elevados”, explica en su perspectiva de asignación de activos Fidelity Multi Asset.

Regiones bursátiles

“Seguimos prefiriendo a EE.UU. frente a Japón, atendiendo a las perspectivas de los beneficios empresariales. También preferimos la bolsa británica a la europea. Los dos mercados están expuestos a incertidumbres relacionadas con el Brexit, pero en el Reino Unido las tensiones están cebándose con la libra y eso da apoyo a las empresas británicas”, dice Fidelity.

En el caso de los emergentes, la gestora está mirando más hacia México que a Brasil, pues este último ha registrado fuertes avances este año alimentados por el optimismo político, pero pensamos que se subestiman los retos futuros.

“Nuestra mayor posición sectorial es una sobreponderación en energía. El cuadro fundamental sigue mejorando por el descenso de la oferta en todo el mundo. Este sector es especialmente atractivo frente al de materiales, que se caracteriza por unos fundamentales económicos similares, pero se enfrenta a un exceso de capacidad en la producción de metales y a la retirada de los estímulos en China.

Estamos infraponderados en consumo discrecional. La revalorización del petróleo y el endurecimiento monetario presionarán el bolsillo del consumidor”, afirma.

Divisas: Infraponderación en la libra esterlina

“Nuestra mayor posición es una infraponderación en la libra esterlina. La incertidumbre posterior al Brexit está lastrando la confianza empresarial y la inversión. El Banco de Inglaterra ha relajado con fuerza las condiciones monetarias y ha indicado que aplicará más medidas en caso necesario. Hemos expresado esta visión tanto frente al dólar estadounidense como frente al franco suizo.

También preferimos la corona noruega al dólar canadiense. Los dos mercados están expuestos a los precios de la energía, pero el cuadro económico es más favorable en Noruega”, concluye.