CC-BY-SA-2.0, FlickrPhoto: Nimalan Tharmalingam. London Remains the Top Leading Global Financial Centre

Londres, Nueva York, Singapur, Hong Kong y Tokio siguen entre las cinco primeras ciudades financieras a nivel mundial. En el índice de centros financieros globales (GFCI 20 o Global Financial Centres Index, en inglés), elaborado por Z/Yen colaboración con el instituto de desarrollo de China, Londres está un punto por delante que Nueva York, en una escala de 1.000 puntos, por lo que la diferencia es insignificante. En tercer lugar, Singapur está 42 puntos por debajo de Nueva York, en cuarto lugar, Hong Kong y en quinto lugar, Tokio, con 60 puntos por debajo de la ciudad de la gran manzana.

El resultado del referéndum del Brexit todavía no se ve reflejado en el índice GFCI 20, que fue calculado en base a datos obtenidos a finales de junio de 2016, unos pocos días después de que se conociera el resultado de la votación el 24 de junio. Mirando hacia el índice del próximo año, GFCI 21, la valoración obtenida por Londres durante los meses de julio y agosto ha bajado significativamente desde los niveles anteriores. GFCI 21 puede mostrar algunos cambios significativos. Londres, Nueva York, Singapur y Hong Kong siguen siendo los cuatro mayores centros globales financieros.

Todos los centros financieros norteamericanos están en la calificación a excepción de Calgary. La ciudad canadiense se centra en el aspecto financiero del mercado de energía y es posible que la reciente volatilidad en los precios del petróleo haya causado una disminución en la calificación de Calgary. San Francisco y Boston son la segunda y tercera mayor ciudad de Estados Unidos, reflejando la importancia de la industria FinTech. Chicago entra de nuevo entre las primeras 10 ciudades y Toronto, la primera ciudad canadiense, se encuentra ahora en el número 13 de la clasificación, después de ocupar un octavo puesto el año anterior.

En Europa Occidental hay varios cambios. Luxemburgo y Dublín muestran las subidas más fuertes dentro de la clasificación, mientras que Ginebra y Ámsterdam caen. Los primeros indicadores tras el referéndum del Brexit han provocado que las empresas estén considerando ubicar sus sedes en Luxemburgo y Dublín en caso de que pudieran necesitar dejar Reino Unido. La industria de wealth management en Ginebra podría sufrir por culpa de un incremento en los requerimientos de transparencia de los reguladores internacionales, la ciudad perdió ocho posiciones en la clasificación, pasando a ocupar el puesto 23 desde el puesto 15 del año anterior. Mientras que Zúrich permanece entre los 10 primeros centros financieros de la clasificación.

Los centros financieros offshore están recuperando el terreno perdido. Jersey, Guernesey, La Isla de Man, Islas Caimán, Bermuda y las Islas Vírgenes Británicas aumentaron posiciones en el índice. Mientras tanto, las ciudades de América Latina perdieron posiciones, Sao Paulo, Rio de Janeiro y Ciudad de México bajaron en sus puntuaciones con respecto al año anterior.

Photo: Stralem & Co. Wall Street's Oldest Woman has Died

Irene Bergman, vicepresidente senior y asesora financiera en Stralem & Company, firma de gestión de activos de Nueva York fundada en 1966, ha fallecido.

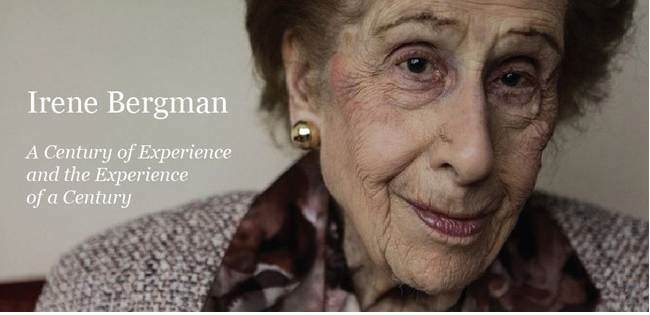

Nacida en Berlín el 2 de agosto de 1915, hija de un prominente banquero privado, Bergman comenzó su carrera en 1942 después de llegar a los Estados Unidos como refugiada de la Segunda Guerra Mundial.

En Stralem & Co Bergman supervisaba cuentas por cerca a 1.000 millones de dólares. Se unió a la compañía en 1973 proveniente de Loeb, Rhoades & Co., donde trabajó seis años como gestora de inversiones en el departamento internacional. Anteriormente pasó una década en Hallgarten & Co., trabajando en fusiones y adquisiciones y escribiendo la carta semanal de mercado.

Bergman dejó de ir a su oficina en diciembre de 2014 y trabajó desde su casa hasta su muerte. Para celebrar su cumpleaños número 100, fue invitada a tocar la campana en la Bolsa de Nueva York.

CC-BY-SA-2.0, FlickrFoto: Larry Darling. La volatilidad está de “vuelta al cole”

La volatilidad retornó a los mercados coincidiendo con la “vuelta al cole”, los expertos de NN Investment Partners creen que el actual aumento de volatilidad se explica, en último término, por la evolución del mercado de deuda, cuyos rendimientos han hecho caso omiso de cualquier riesgo de giro de la política monetaria hacia una postura menos acomodaticia. La volatilidad se impone con cierta perspectiva, ya que por el momento continúa en su nivel promedio de los últimos cinco años.

Uno de los adagios más conocidos del mundo de la inversión es “vende en mayo y desaparece, pero acuérdate de volver en septiembre”. Quienes siguieron tal consejo este año probablemente se hayan arrepentido, ya que el mes de septiembre ha resultado muy volátil, mientras que los meses anteriores para nada fueron malos en cuanto a rentabilidad.

El miedo a los bonos y peores datos resultan en una venta masiva de activos con más riesgo

El viernes 9 de septiembre los inversores tuvieron un recordatorio de que no cabe dar por hecho que la volatilidad se mantendrá en niveles bajos. Desde el referéndum sobre el Brexit, cuyo resultado fue una conmoción para los mercados, los inversores estaban viviendo en una especie de mundo de fantasía. De hecho, los datos económicos a menudo eran mejores de lo esperado y el Brexit no había supuesto, todavía, ningún daño grave para la economía.

Los rendimientos de la deuda cayeron a niveles mínimos históricos y se esperaba que los bancos centrales mantuvieran el sesgo expansivo de su política monetaria en el futuro previsible (un horizonte que, para los inversores, ciertamente no es muy amplio). Hasta ese viernes, el S&P500 llevaba 43 días consecutivos cotizando en un rango diario del 1%. La imagen idílica cambió de repente al elevarse la incertidumbre sobre el calendario de la próxima subida de tipos de interés por parte de la Reserva Federal de EE.UU. y cuestionarse la disposición del Banco Central Europeo (BCE) a ampliar su programa de compra de activos. Teniendo en cuenta cuán importante han sido las medidas de los bancos centrales para el mercado en estos últimos años es comprensible que los inversores se pusieran un tanto nerviosos, si bien sus temores parecen exagerados. La probabilidad de que la Fed subiera tipos el pasado miércoles 21 de septiembre era bastante baja; siendo más apropiado una subida en diciembre. Los expertos de NN Investment Partners también esperan que Mario Draghi anuncie más medidas antes de que finalice el año. Sin embargo, la reacción del mercado puso de manifiesto el nerviosismo que existe sobre la deuda pública, cuyos rendimientos encajaron una corrección que acabó repercutiendo en los mercados de renta variable y de deuda empresarial.

En NN Investment Partners han reducido algo su exposición a los activos de riesgo, ya que la combinación de temores autovalidantes en el mercado de deuda, datos económicos más débiles y menos visibilidad en la configuración de las políticas instrumentadas, y también en el plano político, justifican cierta reducción del riesgo en su asignación táctica de activos. En consecuencia, han recortado la sobreponderación en renta variable de media a pequeña y en renta fija privada de pequeña a neutral. Se mantiene, en cambio, la pequeña sobreponderación del sector inmobiliario y las infraponderaciones media en bonos alemanes y pequeña en el sector de materias primas.

El BCE prepara nuevas medidas expansivas de política monetaria

Uno de los factores desencadenantes de la reciente corrección parece haber sido la decisión del BCE de mantenerse, de momento, a la expectativa. El mercado interpretó que las declaraciones de Mario Draghi a la prensa tras la última sesión del banco central reflejaban cierto sesgo favorable a un endurecimiento de la política, al haber afirmado que en la sesión no se debatió la ampliación del programa de expansión cuantitativa (QE). En cambio, señaló que el Consejo de Gobierno del BCE había encargado “a los comités pertinentes que evaluasen la posibilidad de garantizar una ejecución sin contratiempos de nuestro programa de compra de activos”. Estos comités sopesarán efectos secundarios no deseados, tales como los riesgos para la estabilidad financiera y los efectos indirectos en otras regiones, así como los parámetros del programa actual, siendo así que los ajustes actuales se toparían en algún momento con una escasez de activos que comprar en algunos países.

En NN Investment Partners están en desacuerdo con la reacción negativa del mercado, por dos razones. En primer lugar, la referencia a la labor de los comités técnicos es muy importante, ya que se hizo el mismo tipo de referencias a finales de 2014, antes de anunciar el programa de QE en enero de 2015, y de nuevo en octubre de 2015, antes del anuncio de la ampliación del programa de QE que se materializó en diciembre. El mensaje enviado por Draghi es, pues, muy claro: algo está cociéndose y ese “algo” muy probablemente implica alguna forma de expansión adicional de la política monetaria. En segundo lugar, y en relación con lo anterior, Draghi dejó muy claro que las previsiones del BCE (que apenas han cambiado desde junio) de una inflación subyacente del 1,5% en 2018 se basan sobre todo en elsupuesto de que el actual sesgo altamente acomodaticio de las condiciones financieras se mantendrá en el horizonte de previsión.

Para ello será necesario que el BCE amplíe su programa de expansión cuantitativa (QE) más allá de marzo de 2017, su fecha de terminación prevista según las orientaciones del actual calendario.

Previsible ampliación del programa de QE y del universo de activos elegibles

En suma, resultó ser una rueda de prensa poco reseñable, en marcado contraste con las expectativas creadas inmediatamente después del Brexit. Las razones son que el impacto del Brexit está siendo por ahora mucho más limitado de lo esperado y que también ha quedado claro que conviene revisar los parámetros del programa de compra de activos para hacer frente a los efectos secundarios y a la cuestión de la escasez de activos. Visto lo cual, no es fácil predecir qué medidas se adoptarán a continuación. El escenario base de NN Investment Partners es que la orientación prospectiva (forward guidance) sobre el programa de QE ampliará el calendario de este programa para llevar su límite temporal al final de 2017. El BCE también podría vincular con más claridad la continuidad del programa de compras a la consecución de la estabilidad de precios. No esperan un recorte del tipo de depósito, pero lo más probable es que de todas formas acabe produciéndose, sobre todo en caso de que el euro se aprecie. Aunque no sucediese esto último, un recorte de tipos podría sumarse a las medidas para elevar la pendiente de la curva de rendimientos. Podría aumentarse el ritmo de compras mensual o ampliarse la gama de activos elegibles, pero no son su escenario base. Por último, por lo que respecta a los parámetros, sino que piensan que el BCE optará por levantar el veto a la compra de bonos cuyo rendimiento sea inferior al tipo de depósito y que elevará los límites por emisor y por emisión en el caso de bonos con una alta calificación crediticia. Ambas medidas deberían ampliar el universo de bonos elegibles para el BCE.

CC-BY-SA-2.0, FlickrFoto: Contando Estrelas

. El mercado ha perdido uno de sus pilares de apoyo

Julian Edelman, estrella de los New England Patriots, fue preguntado recientemente qué consejo le había dado su padre, Frank. «Volver a los fundamentos de la vida. La vida es dura, pero es simple», respondió.

Los fundamentos importan en la vida y en los mercados. A veces sobrecomplicamos el mundo financiero, centrándonos en la política del banco central, las elecciones, las tendencias técnicas y los flujos de fondos. Pero la atención debe fijarse en los fundamentos: durante largos períodos de tiempo, los compradores quieren su dinero donde hay abundante – y creciente – cash flow. Ese flujo, se mida en beneficios netos, márgenes o retorno sobre el capital, es lo que realmente guía el precio de las acciones. Los inversores están dispuestos a aceptar volatilidad en los precios a cambio de acceso a ese cash flow. Es así de simple.

El actual ciclo económico de Estados Unidos será recordado como uno de los grandes ciclos de liberación de cash flow de la historia. Las empresas han liberado grandes cantidades de excedentes de efectivo usando inteligentemente la tecnología, aprovechando la mano de obra barata y aprovechando la caída de los precios de la energía, el bajo coste del capital y la reanudación de un modesto crecimiento económico mundial.

Como consecuencia de la crisis financiera global, el mercado se mostró escéptico durante varios años, y los precios de las acciones crecieron mucho más lentamente que las ganancias y los flujos de caja. Al mismo tiempo, los bancos centrales del mundo, insatisfechos con el lento crecimiento económico y baja inflación, indirectamente apoyaron las bolsas con políticas monetarias extraordinariamente acomodaticias. Hemos tenido un mercado que se apoyaba en dos pilares: altos beneficios y bajos rendimientos. Ambos pilares han contribuido al rally post-crisis del S&P 500 desde el mínimo de 666 a alrededor de los 2.150 puntos en la actualidad.

La caída de los precios de las materias primas, la desaceleración del crecimiento mundial y el erosionado poder de los precios están contribuyendo al malestar de los ingresos. Los ingresos corporativos ya no exceden al crecimiento económico y los esfuerzos de reducción de costes se han estancado. Los gastos de venta, generales y de administración han ido en aumento en la mayoría de los sectores, al igual que los costos de mano de obra, mientras una penetrante debilidad se ha extendido a la mayoría de los sectores del mercado, con el crecimiento interanual del beneficios estancado.

Durante seis años, uno de los grandes avances históricos del mercado contaba con el apoyo fundamental de una economía privada eficiente y en crecimiento junto con los vientos a favor de los tipos de interés bajos en el mercado de bonos, la principal alternativa a las acciones. Pero ahora nos queda sólo un pilar de apoyo, construido sobre la inestable base de la liquidez del banco central. En un mundo de tipos de interés bajos, hay una escuela de pensamiento según la cual las acciones ofrecen la mejor y única alternativa de inversión. Eso me da miedo. Estoy cómodo en un mundo que se apoya en dos pilares de apoyo, pero no en un mundo donde el más importante de los dos se erosiona. ¿Qué pasa cuando los bancos centrales ya no nos proporcionen bajos rendimientos? ¿Pueden los mercados seguir avanzando sin beneficios o con resultados pobres? Lo dudo.

La euforia todavía no está impulsando los mercado, por suerte, pero puede que eso no esté lejos. A menudo, al final de los ciclos económicos, el buen humor lleva al mercado a máximos insostenibles. El actual ciclo de ocho años ya es el tercero más largo de la historia, y el ciclo más largo del siglo pasado fue de diez años.

Aunque espero que los fundamentos vuelvan a gozar de buena salud, hasta que haya evidencias claras de ello, alejarse poco a poco de este mercado acelerado puede ser la opción más segura.

¿Dónde ir? Los bonos corporativos de alto grado no son la clase de activos perfecta, pero pueden que sean capaces de ofrecer resistencia a la cartera, con una volatilidad históricamente más baja que las acciones y retornos lo suficientemente anticipados como para merecer atención de los inversores.

CC-BY-SA-2.0, FlickrFoto: Thomas / Pexels. La calma antes de la tormenta

Para Michael Jaje, especialista en inversiones de renta variable de Atlanta Capital Management, filial de Eaton Vance, una de las preocupaciones más frecuentes para muchos de sus clientes hoy en día, es el potencial aumento de la volatilidad del mercado y cómo posicionarse ante éste.

Este aumento de la preocupación sobre la volatilidad del mercado tiene cierto sentido, las acciones del mercado estadouniden se están en su séptimo año de subidas, sus índices de referencia están tocando máximos. Para muchos inversores, la cuestión clave hoy es cómo posicionar su portafolio hoy para defenderse del potencial aumento de la volatilidad.

¿Dónde está la volatilidad ahora?

Existen varias maneras de medir la volatilidad del mercado. Pero, no importa cómo se mire, la volatilidad todavía es baja. Por ejemplo, el índice CBOE Volatility, más conocido como el VIX, se ha convertido en una medida extendida de volatilidad. El VIX mide el nivel implícito o esperado de volatilidad del índice S&P500 en los próximos 30 días. Desde su lanzamiento en 1990, la lectura mensual media del VIX ha sido de 19,8. En el último mes de julio, la lectura era de 11,6, no muy lejos del punto más bajo que se ha registrado en índice de 10,4 puntos, justo antes del comienzo de la crisis financiera.

El VIX está diseñado para ser una medida a corto plazo de la volatilidad esperada. Por periodos de más largo plazo, se deben utilizar medidas como la desviación estándar a 3 años para un índice de mercado más amplio, como el S&P500. En el gráfico que se muestra a continuación, se puede apreciar cómo incrementó dramáticamente la volatilidad desde 2008 a 2010, durante la crisis financiera. Desde su pico, la volatilidad ha continuado cayendo. La lectura de julio de 2016 de 11,36 está bien por debajo de la media a largo plazo de 14,8, acercándose a los puntos más bajos vistos previamente antes de la crisis de 2008 y en el estallido de la burbuja de las empresas “dot-com”.

En los siete últimos años, el mercado de renta variable estadounidense sólo ha subido, mientras que, en el mismo periodo, la volatilidad del mercado sólo ha bajado. Esta combinación de una menor volatilidad y fuertes rendimientos ha resultado ser un ambiente desafiante para muchos gestores de estrategias activas, debido a que, por lo general, los gestores de estrategias activas se aprovechan de la confusión del mercado y de ineficiencias en los precios de las acciones para generar retornos. Siete años seguidos con una volatilidad decreciente han creado un ambiente en el que cada vez hay menos y menos ineficiencias en el precio, creando de igual forma mucha frustración para los clientes y los gestores activos. Siendo poco sorprendente que, en este mercado de una sola dirección, hayan crecido fuertemente las estrategias pasivas.

Las preguntas que deben formularse los inversores son: ¿seguirá la volatilidad manteniéndose en bajos niveles?, ¿puede haber un retorno de la volatilidad a los niveles históricos o un retorno mucho mayor? Según la contestación que se dé a estas preguntas, puede haber un enorme impacto en cómo quiere posicionar el cliente su portafolio de ahora en adelante.

“Si se está preocupado por el riesgo del aumento de la volatilidad, una posible solución podría ser enfocarse en las estrategias de renta variable que tienen un buen rendimiento cuando los mercados caen. El éxito en las inversiones es una combinación de las ganancias en los mercados alcistas y de lo que se consigue mantener durante los periodos más volátiles. El tiempo para prepararse para la tormenta es en los periodos de calma o baja volatilidad”, comenta Michael Jaje en el blog de la firma.

Eduardo Marturet - Foto: Knight Foundation

. La Orquesta Sinfónica de Miami inaugura temporada con el Bolero de Ravel

La gala de apertura de esta temporada de la Orquesta Sinfónica de Miami (MISO), que tendrá lugar el próximo día 23 de octubre a las 6 de la tarde en el Adrienne Arsht Center’s KnightConcert Hall, estará protagonizada por el conocidísimo y siempre aclamado Bolero de Ravel.

Eduardo Marturet dirigirá la orquesta sinfónica en un concierto que incluirá el estreno mundial del Concierto de Piano de la compositora Florencia Di Concilio, y terminará con la colorista y exótica Scheherazade de Rimsky-Korsakov.

CC-BY-SA-2.0, FlickrFoto: jeff_golden

. Cae la riqueza y el número de multimillonarios en Estados Unidos por primera vez en cinco años

Como mayor economía del mundo, cabe esperar que Estados Unidos también sea el país con más UHNW del globo. Y así es. El país norteamericano es el hogar de 69.350 multimillonarios. Más que los cinco siguientes países juntos (Alemania, Japón, China, Reino Unido y la India), o el equivalente a un tercio de la población total UHNWI del mundo. Una cuarta parte (25,9%) de la riqueza UHNW está en manos de milmillonarios. Todos estos datos son parte de los hallazgos del nuevo informe “World Ultra Wealth Report”, recientemente publicado por Wealth-X.

Según este informe, en 2015, la población UHNW mundial ha experimentado un crecimiento prácticamente plano. El número de individuos con un patrimonio igual o superior a 30 millones de dólares creció un 0,6% y la cantidad total de riqueza de los UHNW incrementó en un 0,8%.

Sin embargo, en Estados Unidos el nicho más alto de la riqueza experimentó una caída tanto en volumen de riqueza (1,1% menos) como en número de individuos multimillonarios (0,3% menos), por primera desde 2012 y 2011, respectivamente.

Los autores del estudio retratan al UNHWI estadounidense como un multimillonario de 61 años de edad, con un patrimonio medio de 137 millones de dólares, en un entorno en que la frustración por el hecho de que en 2015 el crecimiento no alcanzó las proyecciones del Fondo Monetario Internacional del 3% fue generalizada; y las acciones cayeron en un 1,5% debido a la preocupación por la caída del precio del petróleo, el calendario de subida de tipos de la Fed y la desaceleración de China.

También mencionan que una quinta parte de la población UHNW de Estados Unidos debe su riqueza al sector financiero, banca e inversiones, y el año pasado el sector financiero del S&P 500 cayó un 3,5%, según los analistas perdían su energía y las limitadas posibilidades de mejorar los ingresos hacían mella en sus previsiones de ganancias.

Sin embargo, para los multimillonarios de otros sectores, 2015 fue un año positivo-añade el reporte-. El S&P 500 del sector gran consumo aumentó un 8,4% -su séptimo año consecutivo de crecimiento impulsado por ganancias de doble dígito de Netflix y Amazon, así como los buenos resultados de Starbucks, Expedia y Cablevision. La consolidación, incluyendo el cambio que supuso la adquisición de Pfizer/Hospira, levantó el sector de la salud.

Por último señalan que la disminución marginal de 2015 en el segmento de UHNW también puede deberse a un factor puramente demográfico. Con una edad media de 61 años, la población de Estados Unidos UHNW es mayor que la de muchos otros mercados desarrollados y una gran proporción de ella pasará de la fase de acumulación de riqueza a la conservación. Asimismo, si bien los niveles de liquidez se redujeron respecto al año anterior (del 29% al 23,5%), destinar más de una quinta parte de la riqueza a dinero en efectivo en un ambiente de tipos ultra-baja sería un lastre para los retornos -aunque proporcione protección contra los volátiles e impredecibles mercados de valores.

CC-BY-SA-2.0, FlickrFoto: Bletchley Park Mansion. II Foro de Real Estate para family offices y private wealth

Después de una serie de conferencia en el país –en ciudades como Miami, California o Chicago- IMN celebra la segunda edición del foro sobre Real Estate Family Office and Private Wealth Management (edición zona este) los próximos días 14 y 15 de noviembre en Miami.

Con el family office medio asignando en la actualidad aproximadamente el 15% de su cartera a inversiones inmobiliarias directas (13% hace un año), este encuentro está diseñado para permitir a la industria discutir las oportunidades de esta clase de activos.

La gran cantidad de opciones de inversión que se pueden considerar –inversión directa, gestoras de private equity o mercados públicos- serán analizadas en profundidad en esta conferencia que, este año está más enfocada hacia los family offices, incluyendo sesiones cerradas exclusivas para ellos y gestores patrimoniales.

Para más información y registro puede utilizar este link.

Poto: John Spade

. Annual Hedge Fund Conference Around The International Boat Show

Cada año, en el marco del famoso International Boat Show de Fort Lauderdale, tiene lugar el “Annual Hedge Fund Conference”, en que gestores de fondos, family offices, UHNWI y otros profesionales de la industria se reúnen en un evento que es seguido por la oportunidad de realizar contactos y experimentar el lujoso estilo de vida de los megayates.

Año tras año, Nexgen Summit ha convocado The Hedge Fund Conference, atrayendo más atención y a un mayor número de participantes. Entre los ponentes del año pasado, destacaron: John Tyers, de Lombard International; Tom Neinman, de Sali Fund Services; Ian Scott, de Csledonia Planning Group; y Michael Liebeskin, de Winged Keel Group.

El evento de este año tendrá lugar el jueves, 3 de noviembre, en el hotel Ritz Carlton, de Fort Lauderdale. Para más información o registro debe contactar con thalius@hecksherpartners.com. Los lectores de Funds Society pueden beneficiarse de un descuento del 25%. No olvide indicarlo en el momento de registrarse.

CC-BY-SA-2.0, FlickrFoto: Luke Price. ¿Es demasiado tarde para entrar en el rally de los mercados emergentes?

Del 13 al 15 de septiembre, Matthews Asia celebró en el Palace Hotel de San Francisco su conferencia anual. Las sesiones contaron con la presencia de hasta 120 delegados de Canadá, Estados Unidos y Latinoamérica.

Los delegados pudieron escuchar de primera mano la experiencia de la gestora invirtiendo a largo plazo en una de las regiones económicas más dinámicas del mundo y que contribuye más de un tercio al PIB global. La firma celebra este año su 25 aniversario como una de las firmas más especializadas en el mercado asiático.

“Hablar directamente con los ejecutivos, visitar la compañía, pasear por las empresas…”, esa es para el fundador de la firma, Paul Matthews, y el presidente del consejo de administración, Mark Headley, la clave de sus 25 años en la región. “Todavía es fundamental conocer bien las empresas en las que se invierte visitándolas”, explicó en su ponencia Headley al acordarse de su primer encuentro sobre el terreno con una fábrica en Asia.

“En 1993, Paul y yo vimos en un folleto de Barings las fotos de una compañía textil llena de gente trabajando. Cuando fuimos a visitarla, descubrimos que los almacenes estaban totalmente vacíos”. Tras algunas vueltas, finalmente lograron que alguien les explicara que estaba pasando. La fábrica estaba esperando a que la maquinaria llegara de Alemania, y mientras tanto sus 3.000 empleados no podían trabajar. “La conclusión fundamental de ese viaje fue que no podías invertir en Asia sin visitar personalmente las compañías”, contó el presidente del consejo.

Durante los dos días de jornadas, los portfolio managers de la firma incidieron en la idea de que Asia es una carrera de fondo, y que la mejor manera de asegurar retornos es invirtiendo de forma estratégica, no táctica.Matthews Asia no invierte en países, ni en sectores determinados, sino en compañías. Su proceso es completamente bottom-up y los portafolios se construyen a partir de la suma de buenas ideas compañía por compañía.

Invertir en China

En lo que respecta a China, los expertos de Matthews subrayaron que pese a la ‘mala prensa’ que persigue al gigante asiático, la realidad es que no se ha dado un colapso de la economía, sino una desaceleración. De hecho, los gestores creen que existe una oportunidad para invertir en empresas, sobre todo en aquellas relacionadas con la fortaleza del consumo doméstico en China.

Matthews está convencida de que el problema de deuda en China no es mayor al de otras economías mundiales y de hecho tiene la ventaja de que los hogares están poco endeudados, por lo que se trata de un problema más de deuda pública.

El plato fuerte de la primera jornada llegó de la mano de la veteranía de Andy Rothman, estratega de inversión y autor del blog Sinology de Matthews Asia. Y abrió fuego directamente para deshacer el mito de una China descontrolada.

“El ciudadano de a pie de las economías desarrolladas imagina China como una economía totalmente dirigida por el estado, con un trasfondo todavía muy comunista, ciudades fantasma, compañías “zombies” y un enorme peso de las exportaciones y la inversión en el PIB. La realidad de la economía en China se parece más a esto: El 80% del empleo en China está en manos privadas, todo el crecimiento del empleo se genera por las pymes, es un mercado de emprendedores y, por último, estamos en el quinto año consecutivo en el que los servicios y el consumo representan una parte mayor de la economía que la inversión”.

Estratégicos vs Tácticos

El Matthews Asia Investment Forum contó también con una ponencia a cargo de los portfolio managers Robert Horrocks y Teresa Kong que recordaron a la audiencia que no hay muchas decisiones puramente estratégicas, o puramente tácticas, pero en la firma las decisiones son mucho más estratégicas que tácticas.

Por eso, los datos macro son importante hasta cierto punto. Matthews Asia se define como ‘macro-agnóstica’. Un calificativo que llamó la atención de los asistentes y que hace referencia a que es mucho más importante acertar con las empresas que con los países.

“Es incluso más importante acertar con las empresas que con los sectores. En realidad, las tasas de interés, las divisas, el crecimiento del PIB del país, son todo cuestiones mas tácticas que estratégicas. Cuando inviertes con un horizonte a 10 años los parámetros macro pierden relevancia”, explicó Kong en su intervención.

El evento cerró hasta dentro de dos años con una visita a las oficinas que la firma tiene en San Francisco, lo que dio la oportunidad a los delegados de reunirse de forma individual con los portfolio managers de los fondos.