. Afore XXI Banorte también aumenta su mandato con Schroders

La mayor administradora de pensiones en México, Afore XXI Banorte, ha aumentado sus dos estrategias de renta variable europea, por medio de mandatos, a aproximadamente 1.000 millones de dólares, 500 para BlackRock y 500 para Schroders.

Con el objetivo de mejorar el rendimiento a los trabajadores afiliados, durante el primer trimestre del año, Afore XXI Banorte, la administradora de fondos para el retiro del Instituto Mexicano del Seguro Social (IMSS) y Grupo Financiero Banorte, implementó con éxito dos mandatos de inversión internacional en acciones de renta variable europea.

Inicialmente Afore XXI Banorte otorgó el equivalente a 320 millones de dólares a BlackRock, la mayor manejadora de fondos en el mundo, y 220 millones de dólares a Schroders, una prestigiada compañía británica con más de 210 años de experiencia en el manejo de activos y con más de 20 años de experiencia operando acciones europeas. Ambas asignaciones se realizaron con la utilización de un “transition manager” y un nuevo modelo de custodia internacional, modelo nunca antes visto en México, cuya implementación supone un gran avance en la industria de mandatos en México, poniendo al país azteca a la vanguardia en cuanto al sistema de pensiones se refiere.

Luego de ocho meses con la estrategia, el equipo de inversión de Afore XXI Banorte decidió incrementar sus asignaciones al otorgar el equivalente a 500 millones de dólares a cada colocador, ante ello, Sergio Méndez, director de Inversiones de Afore XXI Banorte, comentó a Funds Society que, «la decisión fue tomada con el objetivo de obtener mejores rendimientos y aprovechar de manera más eficiente los regímenes de inversión; que es precisamente lo que se busca a través de la figura de mandatos, en colaboración con manejadores de fondos activos con grandes capacidades en Europa y buenos historiales de rendimientos, lo que a su vez permite el mejor posicionamiento en otras latitudes».

Asimismo el directivo aseguró que “esto es una muestra del compromiso que tienen Afore XXI Banorte con sus afiliados, para buscar las mejores opciones inversión tanto en los mercados nacionales como internacionales”.

Por su parte, Alberto Delezé, quien representa a la gestora británica en México comentó a Funds Society su satisfacción al ver que cada vez más se están aprovechando las bondades de la gestión activa por medio de mandatos, así como que esta figura permite realizar un knowledge transfer que mejora los equipos de inversión en México y el extranjero.

A cierre de agosto 2016 y de acuerdo con cifras de la Consar Aforre XI Banorte administra 653.865 millones de pesos, equivalentes a 34.300 millones de dólares, de los cuáles, y según el régimen vigente, hasta 6.860 podrán ser invertidos en valores en el extranjero.

Con estrategias como esta, Afore XXI Banorte, continúa con su proceso de sofisticación financiera agregando nuevos vehículos de inversión que permitan aprovechar al máximo el régimen de inversión en beneficio de sus afiliados.

. ¿Quién se beneficiará de las medidas de estímulo que pondrá en marcha el gobierno en Reino Unido para suavizar el Brexit?

Con las actas del BCE revelando que es “demasiado pronto para juzgar si el riesgo Brexit ha pasado”, Luke Newman, cogestor de la estrategia Henderson UK Absolute Return, ofrece una actualización tres meses después del referéndum del Reino Unido sobre su pertenencia a la UE.

A corto plazo, los exportadores británicos se han beneficiado de una libra depreciada. El gestor vislumbra nuevas oportunidades, tanto en posiciones largas como cortas, durante unas negociaciones que tenderán a prolongarse en el tiempo.

¿Qué consecuencias ha tenido la votación hasta el momento?

Las secuelas del referéndum todavía se encuentran en su fase inicial. A corto plazo hemos visto que el deterioro de la libra ha dado alas a los exportadores británicos, mientras que las tendencias del consumo interior se han mantenido invariables. Sin embargo, los riesgos comenzarán a ser objeto de atención el próximo año, ante la perspectiva de que se active el Artículo 50 (notificación formal del Reino Unido sobre su intención de abandonar la Unión Europea), lo cual creemos que se producirá durante la primera mitad de 2017.

¿Qué consecuencias más permanentes tiene esto para un gestor de renta variable long-short?

El Reino Unido es un excelente mercado para una estrategia de renta variable long-short debido a su alcance global, ya que más del 70% de los ingresos de las empresas integradas en FTSE 100 procede de fuera del país. Por lo tanto, la economía británica no está totalmente representada por su mercado bursátil, lo cual ha brindado numerosas oportunidades a los inversores long-short desde la votación. Muchos expertos se han visto sorprendidos por la solidez que ha mostrado el FTSE 100 desde el referéndum, lo cual se ha atribuido principalmente al efecto cambiario, con la repatriación de beneficios procedentes del extranjero convertidos en libras a tipos de cambio más bajos. En consecuencia, las compañías de mega capitalización del FTSE 100 que obtienen la mayoría de sus ingresos del extranjero han experimentado un aumento de su rentabilidad y cotización en bolsa. Nosotros hemos aprovechado esta situación, reaccionando rápidamente tras la votación para aumentar nuestra exposición larga a empresas del FTSE 100 generadoras de dólares.

¿Cómo afecta la volatilidad de la libra?

Cuanto más se alargue el deterioro de la libra, más tiempo se mantendrá en vigor ese factor favorable. Para las empresas británicas más orientadas al interior, la posibilidad de un Brexit «con duras secuelas» y, por tanto, de una recesión, ejercería una presión bajista en las cotizaciones de las acciones. Sin embargo, no todas las cotizaciones reaccionarán del mismo modo. Las constructoras de viviendas, por ejemplo, probablemente se beneficien de las medidas de estímulo implantadas por el gobierno británico, medidas que suponemos llegarán en noviembre a partir del presupuesto de otoño.

¿Cómo saca partido de estas oportunidades?

En mi opinión, durante el resto de 2016 las condiciones seguirán siendo propicias para nuestra cartera de negociación táctica, con el resultado del Brexit por determinar, la celebración de elecciones en EE.UU y la adopción de decisiones de política monetaria por parte de varios bancos centrales. Todo eso conforma un entorno lleno de incertidumbre, con muchas «piezas del puzzle» político y macro que deberemos vigilar. La flexibilidad seguirá siendo una cualidad fundamental.

Las oscilaciones de las divisas, las curvas de tipos y los mercados de materias primas están teniendo efectos relevantes en las cotizaciones bursátiles en este momento. Así pues, la capacidad de nuestra cartera táctica para reaccionar a algunos de estos cambios es vital para poder generar un flujo constante de rendimientos no correlacionados a favor de nuestros inversores; así ha ocurrido en los últimos dos o tres años.

¿Cuáles son lasa temáticas actuales de la cartera core?

Dado el ligero pronunciamiento que han registrado las curvas de tipos, parece que los bancos y entidades financieras han recobrado ligeramente el favor de los inversores. No obstante, creo que todavía es demasiado pronto para prescindir de uno de los temas más dominantes de nuestra cartera larga core, a saber, la exposición a negocios en apuros y larga duración («valores representativos de los bonos»), que tienen la habilidad de generar fuertes flujos de tesorería.

A mi juicio, si la Reserva Federal estadounidense decide subir los tipos de interés por segunda vez este año, el tramo largo de la curva de tipos podría verse ligeramente reducida, lo que limitaría posibles presiones inflacionarias antes de hacerse patentes. Eso significa que todavía habría cierto potencial alcista en franquicias de alta calidad y rendimientos, capaces de incrementar sus dividendos a los accionistas. Las editoriales Informa y RELX, así como las empresas de apuestas GVC y Paddy Power Betfair, encajan en esta categoría.

Foto: youtube. Swanson: ¿Por qué estas elecciones en EE.UU. son diferentes?

Cuando un candidato demócrata gana unas elecciones presidenciales en Estados Unidos, los mercados se comportan mejor que cuando lo hace el candidato republicano, señala James Swanson, estratega jefe de MFS, en base a una revisión histórica del comportamiento de los mercados en periodos electorales y postelectorales. Pero, en cualquier caso, la situación preferida por los mercados -según se deduce de su comportamiento a lo largo de los años- es la formación de un gobierno mixto, en que la Presidencia la ocupa un partido y el poder legislativo está en manos del partido en la oposición.

También la historia muestra que los años electorales acaban en positivo, añade el estratega, que siempre avisa a sus inversores de que no deben tomar decisiones de inversión radicales basadas en las promesas de los candidatos en las acaloradas campañas electorales, pues “los poderes de la Presidencia, son muy limitados -están limitados por el Congreso o por los tribunales-, y no siempre esas promesas son un activo una vez el candidato se convierte en presidente”.

Hay una diferencia en estas elecciones. Ambos partidos han hecho gran hincapié en sus políticas de comercio exterior -un área en la que el Congreso ha cedido amplios poderes a la Presidencia-, por lo que los posibles obstáculos para el comercio podrían perjudicar a las ganancias de las multinacionales de Estados Unidos, señala el experto. Canadá y México son los mayores aliados comerciales estadounidenses –reflexiona Swanson-, pero también Japón, China y otros que incluyen países de la eurozona. “El problema es que el 40% de los ingresos de las empresas del S&P 500 viene del extranjero y, por lo tanto, los desacuerdos comerciales con costes adicionales para hacer negocios deprimirían los ingresos y beneficios de muchas multinacionales”, añade.

Para terminar, Swanson señala que los inversores deben fijarse en esos aspectos una vez haya un nuevo presidente en EE.UU. y también deben prestar atención a Europa, pues hay varias elecciones que se acercan en 2017 que podrían influir en aspectos comerciales.

Eddie Carreno- Foto LinkedIn. Morgan Stanley amplía su equipo con Miguelina Corripio y Eddie Carreno

Miguelina Corripio y Eddie Carreno han dado un nuevo giro a sus carreras profesionales al incorporarse recientemente a Morgan Stanley en Coral Gables, y dejar atrás su etapa ligados a Citi.

Corripio trabajó para Citi Global Markets entre 2007 y 2016, tras otros tres años en Citicorp Investmente Services, según consta en BrokerCheck. Previamente estuvo registrada tres años en American Express Financial Advisors en Minneapolis.

Por su parte, Carreno pasó por distintas posiciones en Citi a lo largo de casi siete años: empezó como wealth management investment advisor, pasó a ser complex sales manager, mas tarde ejerció de Miami área investment sales manager, y finalmente fue financial advisor, ya con el rango de VP. Anteriormente había pasado por Stanford Group Company y por Merrill Lynch, firma a la que estuvo ligado durante más de seis años.

No es el primer equipo que deja Citi en las últimas semanas, pues ayer reportamos que un equipo de tres asesores y tres analistas había dejado la entidad en dirección a Wells Fargo Advisors.

CC-BY-SA-2.0, FlickrFoto: william stuben

. Ericson Reis y Antonio Cairrao se unen al equipo de Wells Fargo Advisors en Miami

Dos nuevas incorporaciones al equipo de asesores de Wells Fargo Advisors en Miami. Si ayer anunciábamos que Alejandro Triana, Christopher Mürrle Philippsen y Carlos Saitevsky, habían dejado Citi para unirse a Wells Fargo Advisors, ahora son Ericson Reis y Antonio Cairrao los que se incorporan estos días a la misma firma, procedentes de Banco Itaú Internacional.

Reis cuenta con más de 30 años de experiencia en finanzas, se había incorporado a Itaú, donde era senior private banker, en julio de 2007 y es consejero de la Cámara de Comercio de Brasil en Miami desde enero de 2015. Estudió en McKenzie University, cuenta con un postgrado por la Fundação Armando Alvares Penteado y con un MBA en finanzas empresariales por la Universidad de Sao Paulo.

Por su parte, Cairrao había llegado a Itaú procedente de Credit Agricole Miami, entidad que dejó en 2010 y a la que se había unido después de siete años en Delta Trust & Bank. Se graduó por la Pontificia Universidade Católica de Sao Paulo.

Foto: Naroh, Flickr, Creative Commons. Ante la posibilidad de que Reino Unido se quede sin pasaporte financiero tras el Brexit, M&G registrará una nueva sicav en Luxemburgo para inversores minoristas

M&G Investments ha solicitado autorización a las autoridades luxemburguesas para el lanzamiento de una nueva sicav (sociedad de inversión de capital variable) para inversores minoristas radicados fuera del Reino Unido.

Pendiente de aprobación por parte de la Comisión de Supervisión del Sector Financiero de Luxemburgo (CSSF), M&G espera ofrecer inicialmente dos subfondos antes de fin de año. Estos subfondos corresponden a nuevas estrategias de inversión y no a réplicas de fondos existentes.

Grant Speirs, director financiero del Grupo M&G, considera que ésta es una medida prudente en virtud del resultado del referéndum sobre la permanencia del Reino Unido en la Unión Europea celebrado el pasado mes de junio. “Una plataforma de sicav luxemburguesa para inversores minoristas nos permitirá ofrecer nuestros fondos a estos inversores europeos en el caso de que en unos años el Reino Unido pierda los derechos de pasaporte financiero como consecuencia de su salida de la UE”.

M&G continuará teniendo fondos UCITS domiciliados en el Reino Unido e Irlanda, además de Luxemburgo. De hecho, la gestora ya posee sicavs en Luxemburgo para inversores institucionales y para su división de Real Estate.

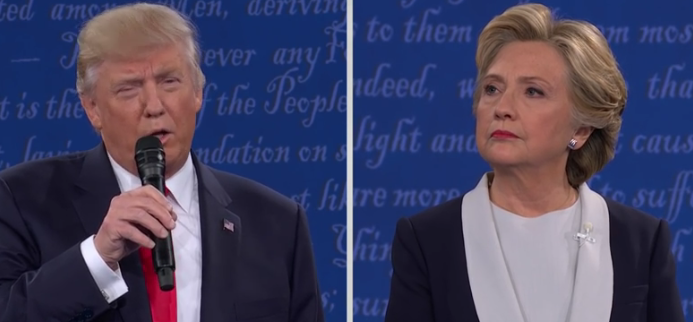

. Clinton‐Trump: gane quien gane es probable que persista la paralización política

Con poco menos de un mes por delante, la aparentemente interminable campaña por la presidencia de Estados Unidos entró esta semana en su recta final, cuando los candidatos de los dos partidos principales se encontraron por segunda vez en un debate televisado. Aún habrá otro debate más antes de que los estadounidenses sean llamados a las urnas el 8 de noviembre.

Durante las cuatro semanas que quedan, NN Investment Partners avisa de que los inversores reevaluarán continuamente sus percepciones en relación con el posible resultado de la batalla entre Clinton y Trump. Para la firma, el impacto sobre el mercado de que los pronósticos se inclinen hacia uno u otro resultado depende de dos aspectos clave: la agenda política real que probablemente se aplique tras la elección y la incertidumbre en relación con las perspectivas políticas.

“Teniendo en cuenta estos dos elementos, es fácil ver por qué los mercados parecen más cómodos con la victoria de Hillary Clinton que con la de Donald Trump. Clinton es claramente la candidata del statu quo; bajo la presidencia de Clinton habría probablemente muchos menos cambios y, por tanto, la visibilidad de la senda política futura es mucho mayor. Se trata de algo más o menos obvio, incluso sin tener en cuenta los detalles de las iniciativas políticas de cada uno de los dos candidatos”, explica la firma en su último análisis de mercado.

Clinton probablemente tendría que hacer frente a un Congreso dividido o incluso totalmente republicano. Es poco probable que la Cámara de Representantes caiga en manos de los demócratas, mientras que el Senado podría caer de cualquiera de los dos lados. Por lo tanto, dice NN IP, es probable que persista la paralización política en Washington, independientemente de cualesquiera que sean los grandes cambios políticos que Clinton pudiera estar planeando. Y aunque algunos aspectos específicos de su programa podrían influir en determinados sectores (como el de la sanidad), “los planes que ha hecho públicos hasta el momento siguen, en esencia, la dirección actual y no representarían un giro drástico”, apunta.

La presidencia de Trump podría limitar la visibilidad

Para Trump, el balance presenta un aspecto muy diferente. Él también podría tener que hacer frente a un Congreso dividido, pero la opción de que el Gobierno con el que tenga que tratar sea totalmente republicano es realista. Esto, sin duda, le permitiría, a diferencia de Clinton, poner en práctica una mayor parte de su agenda política.

Por otro lado, la incertidumbre que rodearía a esos cambios políticos sería considerable. Estos cambios políticos podrían consistir en giros bruscos en la política comercial (proteccionismo), la política exterior (menos cooperación internacional) y la política relativa al mercado laboral (menos inmigración, más deportaciones de trabajadores indocumentados). Una presidencia de Trump también podría socavar, de manera significativa, la independencia de la Reserva Federal de Estados Unidos.

Por último, la firma apunta a que la manera caprichosa con que Trump cambia de postura y su falta de trayectoria política limitarían aún más la visibilidad de lo que realmente podría suceder bajo su administración.

Importancia de los datos económicos

Las primas de riesgo político, apunta la gestora holadesa, probablemente se moverán arriba y abajo al igual que, sin duda alguna, lo harán las encuestas a medida que la lucha electoral vaya avanzando hacia su conclusión.

“Al mismo tiempo que se hace un seguimiento de todo este proceso, hay que asegurarse de ponerlo todo en perspectiva. La incertidumbre política es un factor importante para los mercados, pero ciertamente no es el único. La experiencia reciente con la votación del Brexit pone de relieve cómo la atención de los medios de comunicación sobre la dinámica política a veces puede engañar a los inversores en la creencia de que la política es todo lo que importa. A pesar del resultado de la votación del Brexit, los mercados aguantaron muy bien durante el verano, y una razón fundamental para que fuera así es que los datos económicos eran mucho más sólidos de lo que muchos habían anticipado”, concluye.

Foto: cedida. Emirates estrena línea directa diaria entre Fort Lauderdale y Dubai

La línea aérea Emirates ha anunciado esta mañana el lanzamiento de un serviciodiariosin paradas entre los aeropuertos internacionales de Dubai y Fort Lauderdale que arrancará el 15 de diciembre de este año y será la undécima ruta de la compañía en Estados Unidos.

La línea será cubierta por un Boeing 777-200LR que ofrecerá 8 suites de primera clase,42 camas en business y 216 asientos en la clase más económica.

“Fort Lauderdale y Miami son dos de los destinos más apetecibles a los que viajar por diversión y negocios”, declaró Sir Tim Clark, presidente de Emirates Airline. “Los condados de Broward y Dade acogen a más de 25 millones de visitantes al año en su conjunto, principalmente de Estados Unidos y América Latina”.

“Creemos que nuestros servicios contribuirán a la economía del Sur de Florida al traer a nuevos viajeros desde los extremos opuestos de nuestra red de rutas” añade, para concluir diciendo: “Lanzamos nuestra ruta directa Dubai-Orlando hace aproximadamente un año y su buen comportamiento nos ha animado a seleccionar Fort Lauderdale como undécima ruta al país”.

Cathy Hepworth, Senior Portfolio Manager at Nordea. Courtesy photo.. "We Favor Select Opportunities in Commodity-Sensitive Africa, in Russia and Kazakhstan, and in Latin America and Asia"

Invertir en deuda emergente exige un nuevo punto de vista, defienden en Nordea. “Dada la situación actual, pensamos que invertir de manera acertada en deuda emergente exige un enfoque matizado capaz de aprovechar oportunidades idiosincrásicas de valor relativo”, comentan Cathy Hepworth (en la foto), gestora senior de carteras y responsable de estrategia en deuda pública de PGIM Fixed Income, y Matthew Duda, especialista en carteras de PGIM Fixed Income. En una entrevista con Funds Society, explican que existen oportunidades interesantes en los bonos emergentes denominados en divisas fuertes, así como en determinados mercados de bonos denominados en divisa local y creen que hay atractivas valoraciones.

¿Cómo afectará una posible subida de tipos en EE. UU. a la deuda emergente?

Esperamos que la Reserva Federal adopte un enfoque sopesado a la hora de subir los tipos a corto plazo, algo que debería favorecer a la deuda emergente (y a los segmentos de renta fija con mayor riesgo en general), dado que probablemente existirá una abundante liquidez mundial aún en busca de rendimientos en el actual contexto de tipos en mínimos históricos en todo el mundo. Se prevé que el banco central estadounidense se muestre debidamente cauto en vista de la combinación actual de: volatilidad en los mercados financieros de todo el mundo; heterogeneidad en los datos económicos de Estados Unidos y a escala mundial; previsión de que persistan las presiones generadas por la baja inflación a escala mundial; y la capacidad, cada vez menor en este momento, para reaccionar a acontecimientos que provoquen caídas.

Con respecto a los efectos en la deuda emergente, este segmento ha evolucionado generalmente bien durante los ciclos de subida de los tipos de interés por parte de la Reserva Federal. La deuda emergente registró rentabilidades totales positivas tras el inicio de los ciclos de alza de tipos que inició el banco central estadounidense en 1999-2000 y 2004-2006. También superó en rendimiento a otros segmentos del universo de la renta fija durante los tres años siguientes al comienzo del ciclo de 1994-1995. Dicha evolución respondió en gran medida a la elevada rentabilidad desde la que partía el sector, el aplanamiento de la curva de rendimientos de los bonos del Tesoro estadounidense —que auguramos que volverá a producirse durante el próximo ciclo de subida de los tipos— y la mejora más a largo plazo de la solvencia de la deuda pública, que redujo significativamente los temores de impago.

Sin embargo, dada la situación actual, pensamos que invertir de manera acertada en deuda emergente exige un enfoque matizado capaz de aprovechar oportunidades idiosincrásicas de valor relativo, en lugar de simplemente infraponderar países expuestos a obstáculos de carácter macroeconómico o a acontecimientos negativos concretos.

¿Cuáles son los principales riesgos a los que se enfrenta un gestor de fondos de deuda emergente en la actualidad?

Entre los riesgos actuales, destacan la posibilidad de que se produzca una recesión mundial, la volatilidad inesperada en China o determinados acontecimientos repentinos de carácter político o económico en los mercados emergentes o en el conjunto de los mercados desarrollados, que lleven a los inversores a incrementar su aversión al riesgo. Es importante contar con los recursos necesarios para comprender y analizar cada uno de estos riesgos e identificar así las mejores oportunidades que ofrece cada país. Invertir en renta fija emergente consiste en aglutinar dichos conocimientos durante los ciclos de la deuda corporativa y del mercado.

¿Es el momento de volver a la deuda emergente de cara al resto de 2016 y al próximo año? ¿Por qué?

Creemos que existen oportunidades interesantes en los bonos emergentes denominados en divisas fuertes, así como en determinados mercados de bonos denominados en divisa local. La deuda de mercados emergentes ha mostrado un buen comportamiento desde principios de 2016, dejando atrás las rentabilidades inferiores a la media que registró en 2015. La rentabilidad desde principios de año hasta el 31 de agosto de 2016 oscila entre su máximo, de alrededor del 14,5% en el caso de la deuda de mercados emergentes denominada en divisas fuertes, y aproximadamente el 7% que ofrecen las divisas y la deuda de mercados emergentes denominada en divisa local (con coberturas frente al dólar estadounidense). Creemos que las bajas rentabilidades que ofrece el mundo desarrollado y la perspectiva de que los principales bancos centrales mantengan sus políticas acomodaticias y sus programas de relajación cuantitativa hacen que las valoraciones de los mercados emergentes resulten atractivas. Los diferenciales de la deuda soberana y cuasisoberana de los mercados emergentes se están negociando en el extremo más amplio del intervalo en que se han movido tras el estallido de la crisis financiera.

Desde un prisma macroeconómico, la producción industrial en el universo emergente está repuntando en la mayoría de los países que lo conforman, como Brasil, México, Indonesia, Rusia y Colombia. Otros factores beneficiosos para la deuda emergente son, entre otros, el debilitamiento del dólar estadounidense frente a sus recientes máximos, una cierta estabilización del yuan chino, la recuperación de los precios de las materias primas y un contexto de valoraciones atractivas. Además, la renta variable emergente ha superado a su homóloga desarrollada en los últimos meses, lo que suele constituir uno de los principales indicadores del potencial de rentabilidad positiva de otros activos emergentes. Por último, la inversión extranjera en deuda emergente está brindando un respaldo adicional.

A la hora de invertir en deuda emergente, es importante mantener una perspectiva a largo plazo. De este modo, los inversores pueden beneficiarse a lo largo del tiempo de los desajustes del mercado, que generan oportunidades para adquirir con descuento activos con fundamentales sólidos.

¿En qué punto se encuentran los precios en este momento?

Aunque la deuda emergente ha repuntado en los últimos meses, creemos que los precios siguen siendo interesantes en relación con sus niveles históricos. Por ejemplo, el diferencial con la deuda pública, tal y como se reflejaba en el índice JP Morgan EMBI Global Diversified a mediados de septiembre de 2016, era de 330 puntos básicos, aproximadamente 75 por debajo de los niveles alcanzados en el episodio de tensión del segundo semestre de 2014 y aproximadamente 160 puntos básicos por debajo de los niveles de 2007, antes de la crisis financiera mundial. Creemos que todavía existe valor en cuanto a fundamentales en muchos emisores de deuda pública y cuasisoberana, que se negocian con unos diferenciales amplios frente al índice. Y lo que es más importante, si bien algunos de estos emisores pueden tener una calificación inferior al grado de inversión, pensamos que existen muchas oportunidades para sacar partido de los riesgos mal descontados en las cotizaciones.

En el universo emergente, a menudo la incertidumbre en el ámbito político y en cuanto a posibles medidas genera una volatilidad que no se corresponde con el valor fundamental subyacente del emisor. Son estas ventas masivas las que suelen brindar las oportunidades más interesantes en este segmento. Por ejemplo, hoy en día existen numerosas oportunidades de este tipo en determinados países calificados como «mercados fronteras» o «diamantes en bruto» de África y Asia, así como en estados de mayor envergadura, como Indonesia, Rusia, Brasil, Argentina, México y Venezuela. En los mercados de bonos locales, el rendimiento medio sigue siendo muy interesante en comparación con el de sus homólogos desarrollados, superior al 6,25% a mediados de septiembre. Algunos países emergentes están recortando sus tipos de interés o se acercan al final de sus ciclos de subidas, algo que, por lo general, apunta a una revalorización de la renta fija.

¿Y los mercados de divisas? ¿Han tocado fondo en el conjunto de los países emergentes?

En lo referente a los mercados de divisas del universo emergente, creemos que las valoraciones en relación con las cotas históricas son interesantes en algunos países latinoamericanos y de la región EMEA. La recuperación y la estabilización de los precios de las materias primas, el hecho de que la atonía del crecimiento de las economías emergentes haya tocado fondo, la mejora de las balanzas por cuenta corriente y un panorama de tipos de interés más favorable a escala mundial deberían impulsar a los mercados de divisas emergentes en los próximos meses.

¿Qué regiones geográficas prioriza?

Nuestras carteras están diversificadas y buscan aprovechar oportunidades en diversas regiones y sectores emergentes. Hoy en día, priorizamos oportunidades específicas en segmentos expuestos a las materias primas de África, Rusia y Kazajistán, así como en Latinoamérica y Asia, como en deuda pública, cuasisoberana y bonos en divisa local de Indonesia.

¿En qué mercados latinoamericanos se centra actualmente?

Hoy en día percibimos valor en Brasil, México, Argentina, Venezuela y República Dominicana. Monitorizamos la amplia gama de mercados latinoamericanos de renta fija, incluidos los segmentos de deuda pública, cuasisoberana, bonos corporativos, bonos en monedas locales y divisas. Tras los difíciles ajustes políticos y económicos que todavía se están registrando, pensamos que determinados emisores brasileños de deuda pública y cuasisoberana —incluidos títulos cuasisoberanos vinculados a las materias primas— pueden ofrecer valor. En México, priorizamos algunos emisores corporativos frente a la deuda pública. En Argentina, los bonos de las provincias más grandes y los vinculados a la energía parecen interesantes, además de su deuda pública canjeada. Entre los emisores más pequeños, apreciamos la mejora de la calidad crediticia de la República Dominicana, y pensamos que los bonos salvadoreños se negocian a unas valoraciones interesantes en relación a su riesgo de impago. En Venezuela, numerosos bonos se negocian a unos niveles atractivos atendiendo al valor de recuperación previsto y, en nuestra opinión, creemos que aquellos a muy corto plazo se reembolsarán.

En lo referente a bonos en moneda local, priorizamos la parte a muy corto plazo y la parte larga de la curva de rendimientos mexicana. En Brasil, esperamos que el ciclo de recortes de tipos de interés comience este año y siga su curso durante el próximo. En este país, priorizamos una combinación de bonos nominales y vinculados a la inflación en vista del elevado nivel que presentan los tipos reales. Por último, pensamos que existe valor en el peso mexicano, puesto que cotiza en niveles baratos atendiendo a sus fundamentales y desde el punto de vista de los tipos de cambio efectivos reales.

El Nordea – 1 Emerging Market Bond fund ha sido aprobado para su comercialización en Chile. ¿Cree que la deuda emergente es una opción interesante para los inversores latinoamericanos?

Entre las ventajas de invertir en deuda emergente están sus diversas exposiciones geográficas y tipos de valores. Un inversor latinoamericano puede beneficiarse de la diversidad de sensibilidades a las materias primas (esto es, exportadores e importadores), así como a las distintas tendencias de crecimiento económico tanto a nivel sectorial como en los diferentes países. Con más de sesenta países emergentes entre los que elegir, los inversores y los gestores de activos pueden sacar partido de numerosas oportunidades de valor relativo en los diferentes ciclos de mercado. Tradicionalmente, invertir de forma acertada en los mercados emergentes implica diversificar los riesgos, aplicar un enfoque a largo plazo, y entender que aunque los mercados puedan parecer desfavorables en determinados momentos, la deuda emergente tiende a repuntar con bastante rapidez tras una sacudida general o después de sufrir ventas masivas.

Foto: cedida. Mister E inaugura en Miami su exposición “Money Isn´t Real”

Mister E, el conocido artista de Miami autor del moneywall que Miley Cyrus luce en su casa o del mural de dinero interactivo del hotel SLS South Beach de Miami, inaugura exposición en solitario en el Wynwood Warehouse Project el próximo día 28 de noviembre, hasta el 1 de enero de 2017.

Se trata de una gran muestra con 50 obras de arte originales, que incluye: una enorme e inédita escultura de 20x20x20 pies realizada con 100 billetes de 100 dólares de aluminio coloreados en 3D arrugados; un gran piano vintage de la firma Hardman Peck con laminas de oro y serigrafías; siete toilets con laminas de oro, conteniendo los siete pecados capitales; una bañera exenta con laminas de oro como la que el artista creó para Miley Cyrus.

Las obras de Mister E son coleccionadas por decenas de celebridades y su obra es muy popular entre grandes coleccionistas de arte, especialmente del mundo del real estate y finanzas. Sus obras se pueden encontrar en el gimnasio de Floyd Mayweather, o en casa de Adam Sandler, Lionel Richie, Miley Cyrus, Josh Altman, Scott Disick, Von Miller. Recientemente, Mister E fue invitado a vivir a casa de Miley Cyrus para transformar su sala de estar en una instalación de arte en vivo.