HR Ratigs ratificó la máxima calificación crediticia para siete fondos de Operadora VALMEX de Fondos de Inversión, mismos que son claves en su oferta institucional, informó la empresa.

La calificación ratificada (HR AAA) fue para los fondos denominados como VXREPO1, VXGUBCP, VXGUBLP, VXDEUDA, VXUDIMP, VXCOBER y VXTBILL. En general, estos fondos invierten en instrumentos de deuda gubernamentales, bancarios y corporativos, así como en valores a tasa fija gubernamental y en Bonos UMS, entre otros.

“Esta calificación de HR Ratings representa el nivel más alto de calidad crediticia posible y confirma la postura

robusta de Operadora VALMEX en la administración prudente de riesgo, la preservación de capital y el apego a

los lineamientos regulatorios”, dijo Paulo Rivera, Head de Inversiones de Operadora VALMEX de Fondos

de Inversión.

VALMEX señala que las carteras de los fondos son revisadas mensualmente por la Operadora para corroborar la consistencia de los portafolios o cambios de calificación por cambio de estrategia. Posteriormente, se realiza una reunión anual con HR Ratings para emitir la calificación.

Estas ratificaciones son muy relevantes porque representan una señal regulatoria y de gobernanza de riesgo, pues mantener consistencia en la calificación HR AAA facilita el cumplimiento de los manuales de inversión, así como de comités de riesgo institucionales, en especial cuando se exige AAA y límites de VaR (Value at Risk) o duración.

Adicionalmente, VALMEX destaca que HR Ratings publica sus definiciones, escalas y supuestos, lo que permite a

terceros replicar y auditar criterios, es decir, existe transparencia metodológica en la asignación de las calificaciones crediticias.

En efecto, HR Ratings señala en su información al mercado lo siguiente:

HR AAA (crédito): es la nota máxima de calidad crediticia que proporciona HR Ratings. Esto implica una

mínima probabilidad de pérdida por incumplimiento por parte del emisor, lo que significa que el fondo

está compuesto principalmente por instrumentos de deuda gubernamental o por instrumentos de muy

alta calidad crediticia.

Riesgo de mercado CP o LP: es la evaluación de la sensibilidad del valor del fondo a movimientos del

mercado. Es decir, riesgo de mercado de corto o largo plazo. El número indica en qué escala de su plazo

cae la evaluación. De este modo, los números más bajos implican menor sensibilidad en plazos más

cortos.

Operadora VALMEX de Fondos de Inversión S.A. de C.V. cuenta con 33 fondos de inversión en instrumentos de deuda, renta variable local y con activos internacionales, así como una familia de fondos ciclo de vida. Administra más de 80 mil millones de pesos en activos al cierre de 2025 (alrededor de 4.571,42 millones de dólares). Es la doceava operadora del mercado mexicano y la tercera del sector no bancario por activos administrados.

Wikimedia CommonsFoto: Dabackgammonator. México tiene nueva FIBRA

La Bolsa Mexicana de Valores (BMV) mantiene su tendencia de recuperación y reactivación del financiamiento corporativo iniciada desde el año anterior. En febrero, la firma logró un hito al registrar el mejor mes en este segmento desde que existen registros.

De acuerdo con información de la entidad bursátil, en febrero pasado el financiamiento a través del mercado de deuda de la BMV registró el mejor de sus desempeños desde que se cuenta registro, al realizar 17 nuevas emisiones de deuda de largo plazo por un monto total de 96.272 millones de pesos (alrededor de 5.501 millones de dólares al tipo de cambio promedio del periodo).

En total, durante el primer bimestre del año las colocaciones de largo plazo alcanzaron la suma de 111.025 millones de pesos (6.344,28 millones de dólares), distribuidos en 20 emisiones. Esto representó un crecimiento superior a 640% frente al mismo bimestre de 2025, cuando el monto colocado fue de 15,000 millones de pesos (789,5 millones de dólares).

Además, en el segmento de corto plazo la BMV concretó un total de 111 emisiones, por el equivalente a 29.773 millones de pesos (1.701 millones de dólares).

Desde la entidad bursátil destacaron que este incremento histórico en el financiamiento bursátil se registró en sectores que son considerados como estratégicos para la economía mexicana. Según sus datos, estas emisoras fueron las que más concentraron dicho financiamiento durante febrero:

• Energía: PEMEX realizó una colocación en tres series que en conjunto sumaron 31.500 millones de pesos (1.800 millones de dólares).

• Alimentos y consumo: BIMBO, KOF (Coca-Cola FEMSA), Arca Continental Bebidas, SIGMA Alimentos, que sumaron un monto total de 41.500 millones de pesos (2.371,42 millones de dólares).

• Materiales y construcción: CEMEX con una emisión por 5.500 millones de pesos (314,28 millones de dólares).

• Servicios financieros: BBVA destacó en emisiones bancarias por más de 15.000 millones de pesos (857,14 millones de dólares).

• Arrendamiento automotriz: VW Leasing participó activamente en el mercado con dos colocaciones por un total de 2.500 millones de pesos (142,85 millones de dólares).

«Los resultados al cierre de febrero son una señal de que las empresas están obteniendo financiamiento con una visión estratégica. Asimismo, la participación de sectores como energía, consumo, banca e infraestructura impacta positivamente en la actividad productiva del país», dijo la BMV en su comunicado para detallar este financiamiento histórico.

Siguiendo una historia de recuperación, tras el duro golpe que sintió la industria hace un puñado de años, los fondos mutuos de Perú anotaron un nuevo hito iniciando el verano. Según reportó la agrupación gremial Fondos Mutuos Perú (FMP) en un comunicado, la industria superó el medio millón de aportantes recientemente.

El 2 de febrero, informó la entidad, el número de partícipes superó los 500.000 millones, con un patrimonio gestionado sobre los 60.000 millones de soles (unos 17.550 millones de dólares), repartidos entre 203 fondos operativos.

Con estas cifras, recalcaron desde la entidad gremial, la industria mantiene la senda de recuperación que ha mantenido desde el 2023, cuando el contexto internacional de mercados dejó su huella en los fondos mutuos locales.

Este resultado se da tras una evolución marcada por ciclos de expansión y corrección, detallaron. El pasado reciente de la industria ha tenido sus bamboleos, con el patrimonio de los fondos peruanos impactados por las dinámicas de los mercados internacionales.

El tamaño actual de la industria todavía es pequeño, en comparación con otros mercados latinoamericanos, como Brasil, México y Chile. Esto, recalcan desde FMP, evidencia un potencial de crecimiento en la industria local.

A la par, el patrimonio administrado en el Perú representa alrededor de 5,5% del PIB, un nivel aún reducido frente a economías comparables como Colombia (8,8% del Producto), México (14%), Chile (28%) y Brasil (63%). “Esta brecha refleja una oportunidad estructural para seguir profundizando el mercado de capitales y ampliar el acceso de los hogares a instrumentos de inversión que favorecen el ahorro de largo plazo, la diversificación del riesgo y una mejor planificación financiera”, indicaron en su nota.

Una historia de altibajos

Después de un período de expansión entre 2003 y 2007, el patrimonio de los fondos locales sintió el golpe de la crisis financiera global de 2008 y 2009. El siguiente hito –después de las turbulencias más acotadas de principios de los 2010s, como el “taper tantrum”– vino en 2020.

Entre 2015 y 2019, indicaron desde FMP, la industria entró en una fase de crecimiento “más estructural”, elevando el patrimonio nuevamente hasta el golpe de la pandemia del COVID-19. En ese período, el número de partícipes cayó, de 439.190 personas en febrero a 421.920 en mayo.

Posteriormente, inspirados por los estímulos monetarios y fiscales, la industria vivió su mayor ciclo de expansión en su historia. Esto llevó el patrimonio total en un nivel récord de 50.196 millones de soles (alrededor de 14.680 millones de dólares), perteneciente a 440.000 partícipes.

El ciclo siguiente vino con una corrección en 2021 y 2022, provocada por una combinación de incertidumbre política local y el ciclo global de alzas de tasas. Esto llevó los inversionistas a 340.364 en marzo de 2023. Desde ese punto bajo, la recuperación ha sido sostenida, superando su anterior récord en julio de 2025 y subiendo la vara desde entonces.

Los analistas de las dos mayores gestoras del mundo, especialistas en gestión pasiva, acaban de publicar sus respectivos análisis sobre la nueva guerra en Oriente Medio: Vanguard ha sacado los libros de historia para concluir que el conflicto no afectará el resultado de las inversiones a largo plazo, pero los analistas de BlackRock son menos optimistas y consideran que la distancia entre un shock de volatilidad y una crisis más profunda dependerá de la duración del conflicto.

Hasta la fecha los mercados han reaccionado con subidas del precio del petróleo y bajadas de acciones tanto estadounidenses como europeas. Hasta el momento, podemos decir que se viven momentos de volatilidad.

“Lo que importa es la duración del conflicto”

Los analistas de BlackRock ven la posibilidad de una transmisión global del conflicto, si la hay, a través de las cadenas de suministro: ya sea una restricción del transporte de energía a través del Estrecho de Ormuz o daños a la infraestructura de producción energética en la región. Esto crea el potencial de un aumento repentino de los precios de la energía y el riesgo de estanflación.

“Estos acontecimientos se ven condicionados por tres variables fundamentales: la duración de las hostilidades, el grado de perturbación del transporte energético y el resultado político. Su interacción determinará si se trata de un shock de volatilidad a corto plazo o si evoluciona hacia algo más persistente”, dicen desde BlackRock.

Desde la gestora señalan que se oponen a una reducción indiscriminada del riesgo de la cartera porque, lo que importa, es la duración del conflicto. Las limitaciones en la capacidad de fuego y las posibles repercusiones políticas podrían significar que esta intervención dure semanas, no más.

Por ahora, los estrategas de BlackRock no están modificando sus perspectivas de inversión y confirman elementos centrales del marco macroeconómico general: este es un mundo moldeado por la oferta, el tema de la IA sigue siendo el principal tema global y esto refuerza por qué los bonos gubernamentales a largo plazo no son un lastre confiable para una cartera dados los potenciales riesgos estanflacionarios de una escalada de este último conflicto en Medio Oriente.

La historia y los resultados extremos que no se materializan

Desde otro enfoque, los analistas de Vanguard también se mantienen a la espera y recomiendan templanza a los inversores, atentos a la diversificación y al largo plazo. Pero son menos prudentes que sus pares de BlackRock y que la reacción de los mercados no sugiere temores de un shock sostenido del crecimiento.

La historia nos da lecciones, dicen desde la gestora: “Los períodos en que las acciones y los bonos caen simultáneamente suelen estar asociados con preocupaciones sobre la inflación, incertidumbre política o una repentina revalorización del riesgo. Históricamente, estos entornos han tendido a ser transitorios en lugar de duraderos. Los mercados se adaptan a medida que disminuyen las presiones inflacionarias, mejora la claridad política y se disipa la incertidumbre”.

Los eventos geopolíticos rara vez alteran la dirección del mercado a largo plazo, a menos que resulten en:

Una interrupción prolongada del suministro energético mundial.

Un endurecimiento pronunciado de las condiciones financieras.

Una recesión económica generalizada.

En ausencia de estos resultados, los mercados generalmente se han recuperado incluso cuando las tensiones han persistido, señalan desde la gestora.

“Si bien a los mercados no les gusta la incertidumbre, las reacciones fuertes a los eventos geopolíticos generalmente son efímeras. Tras importantes eventos geopolíticos que se remontan a décadas atrás, las acciones estadounidenses han arrojado rendimientos promedio positivos 6 y 12 meses después”, concluyen desde Vanguard.

Foto cedidaMike Chen, Head of NextGen Quant de Robeco; Nick King, Head of ETFs de Robeco

Robeco anuncia hoy el lanzamiento de NextGen Global Small Cap ETF, una estrategia de gestión activa basada en machine learning. Este ETF combina décadas de experiencia en inversión cuantitativa con avanzada tecnología de IA y ofrece a los inversores una solución basada en datos para acceder al universo global de renta variable de pequeña capitalización.

Las compañías globales de pequeña capitalización representan uno de los segmentos más amplios y menos explorados de forma eficiente de los mercados de renta variable. Esta clase de activos, con miles de compañías, una menor cobertura por parte de los analistas y una composición del índice menos sesgada, ofrece un terreno fértil para las estrategias activas. El nuevo ETF activo de Robeco utiliza machine learning para identificar oportunidades en este amplio universo, determinando dinámicamente qué características son importantes respecto a cada compañía.

Aunque existen varios ETF activos y pasivos de pequeña capitalización, estas estrategias suelen basarse únicamente en combinaciones lineales de factores conocidos, con lo que las carteras de los distintos proveedores acaban teniendo características similares. En cambio, NextGen Global Small Cap ETF utiliza machine learning para detectar las relaciones no lineales que influyen en los elementos que generan rentabilidad. Así, capta interacciones a niveles superiores entre los indicadores de diversos horizontes de inversión y, en consecuencia, adapta dinámicamente la ponderación de dichos indicadores en el nivel de compañía.

Esto permite a la estrategia detectar patrones que otros modelos podrían pasar por alto y, por tanto, propiciar un entorno ideal para extraer alfa. Dado que incluso los modelos de IA más avanzados requieren la aplicación del criterio humano, especialmente en condiciones de mercado extremas o imprevistas, los portfolio managers de Robeco son los responsables de comprobar si los supuestos en los que se basa el modelo permanecen intactos.

Las compañías globales de pequeña capitalización, que siguen siendo una clase de activos infrarrepresentada en muchas carteras, pueden desempeñar un valioso papel dentro de inversiones más amplias de renta variable. Sus motores de rentabilidad difieren significativamente de los de las compañías de gran capitalización, y sus valoraciones son puntos de entrada atractivos. En consecuencia, la pequeña capitalización puede ser un potente elemento diversificador de las carteras, ya que ofrece exposición a compañías que se encuentran en una fase temprana de su ciclo de crecimiento y en las que influye menos la dinámica macroeconómica global.

El ETF activo más reciente es el último producto de Robeco surgido del NextGen Quant Program, una plataforma de investigación diseñada para desarrollar y probar rápidamente estrategias innovadoras de inversión cuantitativa. El NextGen Quant Program se lanzó a finales de 2023 y ya ha dado lugar a varias innovaciones listas para comercializar, como Dynamic Theme Machine ETF. Mediante la combinación de nuevas capacidades tecnológicas con la propiedad intelectual existente de Robeco, la incubadora acelera la creación de soluciones de nueva generación que complementan la oferta de estrategias estrella de inversión cuantitativa.

La visión del equipo gestor

Nick King, Head of ETFs de Robeco: «Al invertir en compañías de pequeña capitalización, se pretende aumentar el potencial de rentabilidad a largo plazo y aportar ventajas de diversificación. El equipo de NextGen Quant ha desarrollado un proceso único basado en IA para seleccionar valores de este universo increíblemente amplio y mantener al mismo tiempo una gestión disciplinada del riesgo. Estructurar esta estrategia como un ETF la hace eficiente y accesible para los clientes».

Mike Chen, Head of NextGen Quant de Robeco: «El NextGen Quant Program está transformando ideas de vanguardia en estrategias de inversión reales que complementan nuestras soluciones emblemáticas con otras que se distinguen realmente de cara a los clientes. Este nuevo ETF activo destaca porque aplica machine learning avanzado a uno de los segmentos menos eficientes del mercado. Existen miles de compañías de pequeña capitalización poco estudiadas, así que este universo ofrece un entorno ideal para que una estrategia basada en IA aporte valor real».

Las estrategias de renta fija pasiva pueden parecer eficientes, pero sus defectos estructurales han generado históricamente oportunidades para los gestores activos. En 2026, esas ineficiencias podrían intensificarse en un entorno marcado por déficits públicos crecientes, un aumento del capital de inversión impulsado por la IA y una nueva ola de emisión de bonos.

La adopción y el despliegue de tecnologías de IA ampliarán el ciclo de inversión más allá del sector tecnológico hacia infraestructuras de redes, capacidad energética, almacenamiento en centros de datos y distintos procesos de fabricación. La financiación de este ciclo de larga duración implicará a los mercados de bonos corporativos, y la defensa de las calificaciones crediticias en un contexto de cierta migración a la baja será un elemento central. Al mismo tiempo, el crecimiento del crédito privado y el flujo de noticias asociado podrían contribuir a un entorno más volátil para los mercados de crédito en general.

En este contexto, quienes deseen exposición al crédito deberían considerar cuatro razones estructurales para optar por la gestión activa frente a la pasiva:

La primera es el sesgo derivado de la construcción de los índices por capitalización de mercado. La ponderación depende del precio del bono multiplicado por el importe de la deuda pendiente. Esto implica que los emisores más endeudados tienen mayor representación en el índice, con independencia de su calidad crediticia. Los fondos pasivos replican esta exposición sin ajustar el riesgo y se ven obligados a asignar más capital a los emisores que más deuda emiten. Además, este sesgo puede generar tendencias sectoriales subóptimas: cuando un sector experimenta un rápido crecimiento del apalancamiento, aumenta su peso en el índice, dejando a los inversores pasivos más expuestos en el momento de máxima tensión. Posteriormente, cuando ese sector reduce su apalancamiento durante la recuperación, su capitalización disminuye y los inversores pasivos participan menos de esa mejora.

La segunda razón son las normas de inclusión basadas en la calificación crediticia. La mayoría de los índices diferencian entre emisiones con grado de inversión y emisiones High Yield, creando universos separados que los rastreadores pasivos suelen tratar como clases de activo distintas. Cuando un bono es degradado a high yield (fallen angel), se elimina del índice de grado de inversión en la siguiente revisión. Esto obliga a los fondos pasivos a vender, con independencia del precio o de las perspectivas fundamentales, lo que puede provocar dislocaciones si se producen ventas simultáneas. Por el contrario, cuando un bono es ascendido a grado de inversión (rising star) los fondos pasivos deben comprar, a menudo tras una apreciación previa. Estos flujos están impulsados por normas, no por fundamentales. Los gestores activos pueden evitar estas compraventas forzadas y acceder a fallen angels o rising stars en momentos más oportunos desde el punto de vista de valoración.

La tercera razón es la rotación no controlada. Los índices de renta fija experimentan rotaciones frecuentes debido a sus reglas de inclusión, y nuevas emisiones y vencimientos. Un índice de crédito global puede registrar una rotación media anual del 15%-25 %. Los fondos pasivos replican estos cambios, asumiendo costes transaccionales asociados. Dado que los índices se calculan sin fricciones y no reflejan plenamente los diferenciales de compraventa, los fondos de seguimiento presentan un sesgo estructural hacia una rentabilidad inferior a la del índice una vez descontados costes y comisiones. En cambio, los gestores activos pueden decidir en qué eventos de rotación participar y programar su reequilibrio antes de posibles movimientos del índice, compensando con la generación de alfa el lastre impuesto por costes y comisiones.

La cuarta razón se relaciona con la estabilidad de los factores de riesgo. Un inversor pasivo no puede controlar fácilmente la evolución del riesgo de mercado ni de la exposición beta del índice, que puede cambiar de forma significativa con el tiempo. En las últimas dos décadas, los índices globales de crédito han experimentado una migración hacia calificaciones más bajas y una extensión del riesgo de duración. En consecuencia, los índices no proporcionan una exposición beta estable. Además, el ciclo inflacionista posterior al COVID ha puesto de relieve la importancia del riesgo de duración en la rentabilidad total de numerosos segmentos de renta fija. La gestión activa permite mitigar estos riesgos de tendencia e incorporar decisiones sobre duración y curva para optimizar la rentabilidad total.

En conclusión, los principales índices de renta fija, ponderados por capitalización y sujetos a criterios estrictos basados en normas, generan compraventas forzadas, exposición excesiva a emisores endeudados y rotaciones que erosionan la rentabilidad. En un entorno marcado por mayores déficits, aumento de la oferta y volatilidad potencialmente más elevada, la capacidad de analizar, seleccionar y gestionar activamente el riesgo resulta clave. Ante perspectivas inciertas para los mercados mundiales, los argumentos para trabajar con navegantes activos en lugar de observadores pasivos son sólidos.

Tribuna elaborada por Gary Smith, director del equipo de Gestión de carteras de clientes en Renta fija, Columbia Threadneedle Investments.

En opinión de DovileSilenskyte, directora de Análisis de Activos Digitales de WisdomTree, la próxima fase del mercado cripto no tiene que ver con la supervivencia ni con el descubrimiento de precios atractivos, sino con su aplicación. «A medida que el sector entra en 2026, la ventaja ya no radica en identificar la nueva narrativa dominante, sino en tratar las criptomonedas como una asignación de carteraestructurada: con acceso eficiente, un dimensionamiento deliberado y una gestión disciplinada. Para los inversores que adoptan este enfoque, las criptomonedas son cada vez menos exóticas y cuentan con mayores usos prácticos», sostiene.

En su último informe, subraya que los criptoactivos han superado su fase de auge y caída impulsada principalmente por el comercio minorista. Y considera que, en la actualidad, las infraestructuras funcionan en gran medida, la regulación se endurece en lugar de retroceder y el capital adopta un comportamiento más cercano al institucional. Según su visión, este cambio altera las reglas del juego. El debate, apunta la experta de WisdomTree, ha pasado de “¿deberíamos tener criptomonedas?” a “¿cómo las aplicamos de forma responsable?”

«El contextomacroeconómico refuerza este giro. La diversificación tradicional se encuentra bajo presión: el riesgo de inflación ha demostrado ser persistente, el predominio fiscal resurge, las correlaciones entre renta variable y renta fija se han vuelto poco fiables y los inversores buscan motores de rentabilidad diferenciados», afirma. En su análisis, la experta identifica tres grandes temáticas que están configurando las decisiones institucionales en torno a las criptomonedas: aceleración de la normalización institucional, la relevancia de los ingresos e integración de los activos.

Aceleración de la normalización institucional

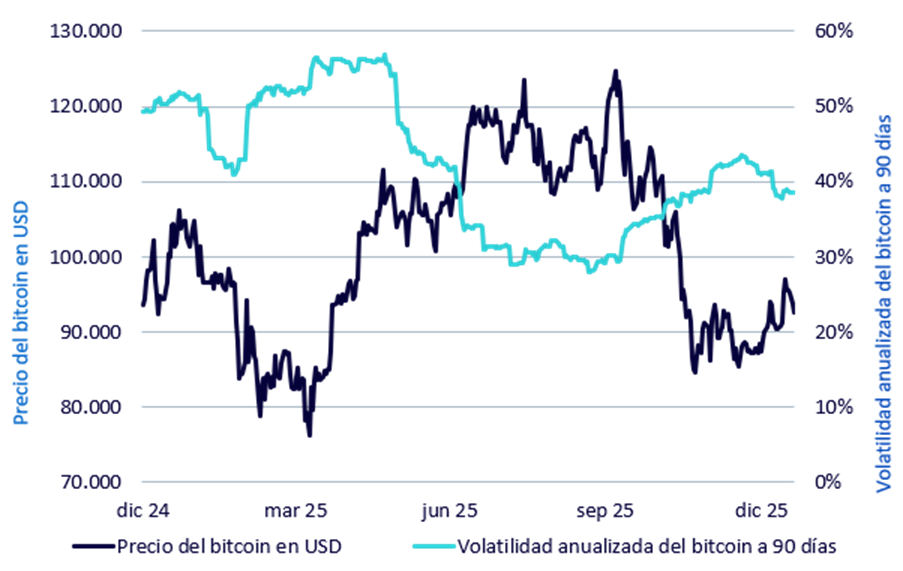

Según sostiene Silenskyte, las criptomonedas son cada vez más predecibles en términos de acceso y gobernanza. Los ETPs han integrado los activosdigitales en la infraestructura institucional, facilitando la exposición mediante vehículos familiares y operativamente eficientes. «Además, la volatilidad se ha comprimido en los márgenes, especialmente en el caso de Bitcoin, a medida que los inversores adoptan horizontes más largos y alineados con criterios institucionales. La regulación, lejos de frenar el mercado, actúa como filtro, concentrando el capital en activos y estructuras que cumplen estándares de gobernanza, custodia y transparencia», explica.

En su opinión, este es el comportamiento típico de una clase de activo en proceso de maduración: la narrativa cede terreno a la funcionalidad y la calidad de la implementación empieza a ser tan relevante como el potencial alcista. La conclusión es clara: los resultados dependen cada vez más de cómo se implementa la exposición, y no solo de la selección del activo.

Los ingresos pasan a primer plano

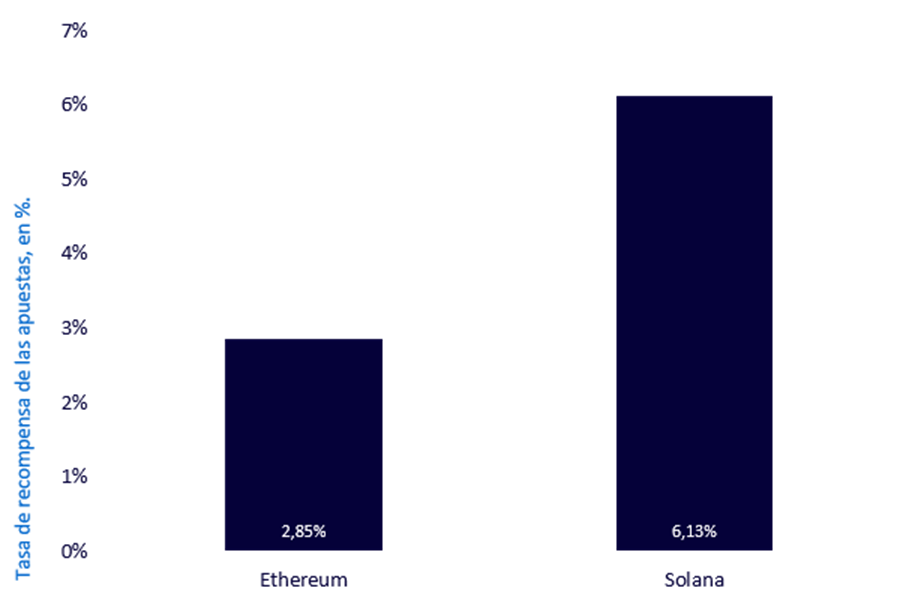

Por otro lado, apunta que la antigua objeción de que las criptomonedas no generan rendimiento comienza a diluirse. «El staking ha transformado parte del mercado desde una mera exposición beta hacia activos de rentabilidad total, con ingresos de carácter protocolario que no dependen del apalancamiento ni del crédito. En este sentido, ethereum se asemeja cada vez más a un “capital digital productivo”, al combinar comisiones vinculadas al uso, ingresos por staking y mecanismos de devolución de comisiones. El staking líquido, además, elimina fricciones operativas y lo convierte en una decisión de inversión, no en un proyecto tecnológico. Por su parte, Solana ofrece mayores rendimientos de staking, aunque con una inflación más elevada y mayor sensibilidad a los ciclos de adopción», afirma.

En términos de construcción de cartera, el informe propone una aproximación por capas: Ethereum como ancla por su profundidad y madurez institucional, y Solana como exposición cíclica de mayor beta. Los ingresos no eliminan la volatilidad, pero sí modifican el perfil de rentabilidad y el comportamiento del inversor frente a ella.

Mayor integración en la asignación de activos

Por último, la experto considera que las criptomonedas están abandonando la categoría de “alternativos” para incorporarse al debate tradicional de asignación de activos, junto a diversificadores como el oro o las materias primas. La autora destaca que cada vez más estudios académicos y profesionales sugieren que asignaciones pequeñas y disciplinadas pueden mejorar la eficiencia de las carteras a lo largo de ciclos completos. Aunque los resultados siguen siendo sensibles al régimen de mercado y a la implementación, el argumento de diversificación ya no es meramente teórico.

«Bitcoin se analiza crecientemente como un activo no soberano impulsado por la escasez y sensible a la confianza en los sistemas fiduciarios, no únicamente a la inflación real. No obstante, la asimetría solo funciona con disciplina: tamaños reducidos, rebalanceo sistemático y evitar decisiones impulsadas por el momentum. La gobernanza es decisiva: una buena gobernanza contiene la volatilidad, mientras que una deficiente amplifica el riesgo. Las criptomonedas, sostiene, recompensan a los asignadores estratégicos más que a los operadores tácticos», comenta.

Otras conclsuiones

El informe también señala que, ante un mayor escrutinio en materia de gobernanza, la construcción de cartera está superando a la selección individual de tokens. Los ETPs de cestas de criptomonedas basados en reglas buscan corregir dos errores frecuentes: el exceso de confianza, apostar por un único token disfrazado de estrategia, y la parálisis ante la complejidad del mercado.

Estas cestas introducen disciplina de índice, diversificación y rebalanceosistemático, sacrificando resultados extremos a cambio de una participación más repetible y ajustada al riesgo. Para Silenskyte, esta evolución recuerda al paso histórico en renta variable desde la selección individual de acciones hacia la exposición estructurada.

Por último, el documento advierte que nada de lo anterior elimina los riesgos. Las criptomonedas siguen siendo volátiles, en ocasiones impulsadas por el sentimiento, y expuestas a incertidumbre regulatoria y tecnológica. Las correlaciones pueden aumentar bruscamente en entornos de tensión y las rentabilidades del staking no están garantizadas.

Frente al conflicto en Oriente Medio, las firmas de inversión ponen el foco en no precipitarse y esperar a que los acontecimientos se vayan desarrollando. El primer mensaje que lanzan es poner atención a la duración del conflicto y su alcance, ya que determinarán la magnitud y persistencia de los movimientos de precios en materias primas, renta variable y otros activos de riesgo.

Por el momento, explican que hemos visto un alza en el precio del petróleo y el gas, un mayor interés por los activos refugio y un aumento del sentimiento de incertidumbre. “Los mercados están ajustándose a un mayor riesgo geopolítico, pero todavía no se posicionan ante una guerra regional prolongada. Que esto cambie dependerá menos del ataque en sí —que ya ha remodelado el panorama político en Teherán— y más de lo que ocurra a continuación: cómo se desarrolle la sucesión, hasta qué punto decida Irán responder y si los flujos energéticos desde el Golfo permanecen seguros en los próximos días”, afirma Talha Khan, economista político de Capital Group.

Duración y escala del conflicto

Para tranquilidad de los inversores, Khan destaca que los mercados energéticos suelen recuperarse rápidamente de los shocks geopolíticos. De hecho, desde 1967, ninguno de los grandes conflictos militares en los que ha participado Israel ha tenido un efecto duradero sobre los precios del petróleo, salvo la guerra árabe-israelí de 1973. “El sistema petrolero global actual es más flexible que durante las anteriores crisis del Golfo. La oferta no perteneciente a la OPEP, en particular el shale estadounidense, puede responder con mayor rapidez a los incentivos de precios. Existen reservas estratégicas como colchón. La intensidad energética del PIB es menor que en anteriores shocks petroleros. Estos factores no eliminan la vulnerabilidad ante una interrupción en el Golfo, pero reducen la probabilidad de que una confrontación breve derive en una crisis energética estructural”, argumenta Khan.

Igualmente, desde Banca March reconocen que están preservando su estrategia actual, ya que también consideran que se trata de un conflicto de corta duración. “A nivel regional, los mercados más penalizados están siendo los europeos y los asiáticos, más dependientes energéticamente. Sin embargo, el conflicto estalla al final del invierno en Europa y en una época de temperaturas más suaves en Asia, lo que implica una demanda estacional más contenida en las próximas semanas”, apuntan.

Mensajes para el inversor

Al ponernos en la piel del inversor, Enguerrand Artaz, estratega de La Fiancière de l´Échiquier (LFDE), reconoce que se debe vigilar estrechamente los riesgos de escalada del conflicto, ya que creen que es importante evitar cualquier sobrerreacción negativa ante estos acontecimientos. “Conviene recordar que, en la gran mayoría de los casos, los mercados bursátiles europeos y estadounidenses registran un comportamiento positivo entre uno y tres meses después del inicio de un conflicto armado. Por tanto, es necesario mantener la racionalidad y la disciplina en este entorno”, indica.

Una segunda reflexión para el inversor es la que lanza Tobias Schafföner, responsable de Multi Asset en Flossbach von Storch, quien considera que este contexto refuerza su filosofía de inversión de diversificar entre distintas clases de activos, pero también dentro de cada clase de activo. “En nuestra opinión, los inversores harían bien en prepararse, al menos de forma implícita, para escenarios que a menudo quedan eclipsados por los grandes temas de mercado. Recientemente, el mercado se ha centrado principalmente en la inteligencia artificial (IA), ignorando riesgos potenciales más allá de esta temática”, critica Schafföner.

Por ello, en su opinión, cuando los riesgos desatendidos se materializan, los activos refugio como el oro y, no menos importante, el dólar estadounidense, cobran protagonismo. “Los metales preciosos siempre han sido una parte integrante de nuestras carteras mixtas. Precisamente por esta razón de diversificación, no cubrimos completamente la exposición al dólar. La posición de liquidez también sigue el principio de diversificación y es, por tanto, lo suficientemente amplia como para aprovechar oportunidades de inversión a medida que surjan”, afirma.

Por último, Sonal Desai, CIO de Renta Fija de Franklin Templeton, considera importante que los inversores no pierdan de vista los próximos pasos de los bancos centrales, ya que, a corto plazo, el aumento de los precios del petróleo debería elevar las expectativas de inflación y una postura menos acomodaticia por parte de la Reserva Federal (Fed), el Banco Central Europeo y otros bancos centrales relevantes.

“Es probable que el dólar estadounidense se fortalezca temporalmente, reflejando tanto una revisión a la baja de las expectativas de recortes de tipos por parte de la Fed como el hecho de que la economía estadounidense es mucho menos vulnerable a un shock petrolero que el resto del mundo. Además, los bonos del Tesoro de EE.UU. podrían recibir flujos hacia activos refugio, aunque, dado el riesgo inflacionario, no espero un rally sostenido en el tramo largo de la curva. Los mercados emergentes se verán puestos a prueba, especialmente aquellos países importadores de petróleo, que son más vulnerables”, considera Desai.

Hablemos de oportunidades

En este contexto, Artazinsiste en que las fuertes caídas registradas en determinados valores y segmentos del mercado pueden ofrecer oportunidades para reforzar posiciones en compañías de calidad a buen precio o para iniciar posiciones en empresas cuyas valoraciones anteriormente considerábamos demasiado elevadas. “También mantenemos las estrategias de protección iniciadas en los últimos meses en determinados fondos, en particular en nuestros fondos diversificados”, matiza.

Para Nitesh Shah, Head of Commodities and Macroeconomic Research de WisdomTree, las empresas intensivas en activos físicos y con baja obsolescencia, como utilities, operadores de infraestructuras, productores energéticos y compañías de transporte, podrían mostrar mayor resiliencia.

“Estas compañías están menos expuestas a disrupciones tecnológicas rápidas y suelen aportar insumos esenciales para los sistemas energéticos y las cadenas de suministro de defensa. En la primera jornada bursátil tras la escalada, el petróleo superó al oro. No obstante, el hecho de que el brent no haya superado de forma sostenida los 80 dólares por barril sugiere que los elevados inventarios actúan como colchón temporal. Si el conflicto persiste o se amplía, cabría esperar un aumento de las primas de riesgo, con el oro reflejando el estrés geopolítico de forma más marcada en las próximas semanas”, apunta Shah.

Repensar la inversión a largo plazo

Ante este contexto, desde BlackRock Investment Institute (BII) van un paso más allá y argumentan que es necesario un nuevo planteamiento en la estructuración de carteras. “La asignación estratégica tradicional ya no basta en un entorno dominado por megafuerzas estructurales. Es esencial revisar de forma periódica las principales tesis de inversión y poner el foco en los motores económicos de fondo”, defienden.

Según su visión, el nuevo conflicto en Oriente, la corrección del sector tecnológico y los resultados de Nvidia evidencian cómo las megafuerzas estructurales están transformando los mercados en tiempo real. “Aunque son ampliamente conocidas, la dimensión y dirección de su impacto a largo plazo siguen siendo inciertas. Al no existir un único escenario a largo plazo, conviene revisar con mayor frecuencia las tesis de inversión y priorizar los fundamentales económicos frente a las etiquetas tradicionales de activos. En un horizonte estratégico de al menos cinco años, sobreponderamos la deuda corporativa de alta rentabilidad y la inversión en infraestructuras”, indican.

Un momento de la presentación de Alexis de Mones en Betalba House, en Montevideo (Funds Society)

LarrainVial trajo a la plaza montevideana dos estrategias de mercados emergentes de Ashmore, renta fija en la más pura definición de la gestión activa: inversiones en soberanos fuera de los índices y en países complicados, flema británica , solidez institucional para navegarlos (se trata de una gestora con mucha liquidez) y un equipo de abogados tan experimentados como sus analistas de inversión.

Alexis de Mones, PM de Emergentes, estuvo en el selecto Betalba House, en el barrio de Carrasco, presentando las ventajas de los mercados emergentes, una narrativa que ya forma parte de la dificultosa rotación de activos que estamos viviendo: “En los últimos tres años, Los bonos en moneda local de las EM (EM LC) superaron al índice global agregado de bonos en más de un 20%”.

“Los corporativos emergentes y los soberanos de alto rendimiento superaron a Estados Unidos en un 10% y un 20%, respectivamente. Esperamos que este rendimiento superior continúe a medida que la estabilidad macro de los mercados emergentes siga mejorando, especialmente en relación con los mercados desarrollados”, dijeron desde Ashmore.

Retornos y sangre fría

Paulina Espósito explicó que LarrainVial trae al mercado la estrategia por la calidad de “research” de la gestora y su probado track récord, también reconoció que “no es un asset class sencillo en el cual invertir, y tiene que estar alineado con el interés del cliente y siempre acá cuenta el expertise del mánager y la cercanía”.

Venezuela, México, China, Polonia, Malasia, Sudáfrica, Turquía, Brasil, India y Chile son los principales emisores soberanos, de una lista de 56 países, que componen el Ashmore SICAV EM Total Return Fund. La lista de países del Ashmore SICAV EM Sovereing Debt Fund tiene también a la cabeza a Venezuela (incluye también a México, Turquía, Arabia Saudita, Egipto, Omán, Brasil o Argentina).

El análisis se presentó unos días antes del inicio de la guerra contra Irán y todas sus imprevisibles consecuencias. Por ello las primeras preguntas del grupo de inversores presentes en la reunión no fueron sobre Oriente Medio sino por qué tener como país número uno en inversores a Venezuela y su estatal Petróleos de Venezuela.

Entonces, Alexis de Mones empezó a relatar la historia de las relaciones de Ashmore con los distintos gobiernos de Venezuela: una película de acción, una novela, el reportaje soñado sobre los últimos 25 años del país sudamericano. En definitiva, mediante contactos directos con responsables políticos y préstamos con garantías, en medio de las crisis, las sanciones y los defaults, la gestora logró sortear obstáculos y mantenerse. En estos momentos, la tesis de la gestora es que Venezuela va a regularizar sus relaciones con sus acreedores.

¿Qué pasa con Argentina?, preguntaron desde la audiencia: el portfolio manager reconoció la mejoría del escenario macro pero señaló los problemas con las reservas, “el hábito de los argentinos de no invertir en su propio país” y los márgenes ajustados, razón por la cual, en estos momentos, la gestora tiende más a deshacer posiciones que a invertir. Y un dato interesante: Ashmore tiene deuda de Arabia Saudí porque el opulento país petrolero es un buen pagador, también un país con déficil, muy endeudado.

¿Cómo se trabaja desde la gestora, en el día a día, en un contexto de tan delicada volatilidad?: Alexis de Mones explicó que todo se basa en la buena gobernanza, los analistas tienen tiempo para trabajar e invertir, cuando las cosas salen mal no hay reproches ni despidos, la gestora no invierte demasiado y tiene mucha liquidez.

“Los flujos a ME se están acelarando, pero queda mucho margen”, aseguró el portfolio manager.

Con la guerra en Irán, los escenarios cambian para los ME: una posible subida del dólar, que la concentración del S&P 500 no vuelva a importar, todo puede suceder en 2026 y por ello la propuesta de LarrainVial es abrir un canal de diálogo directo con Ashmore para aquellos que opten por navegar los riesgos del mundo por fuera de los índices.

El conflicto en Oriente Medio evoluciona con rapidez. Según los expertos de las gestoras internacionales, el cierre del estrecho de Ormuz nos lleva a un escenario con un mayor riesgo de inflación al alza y un probable impacto negativo en el crecimiento mundial. Por ahora, lo que estamos viendo es cómo los mercados, en general, se han ido ajustando a la elevada incertidumbre, más que sufriendo dislocaciones.

En concreto, los precios del petróleo y del gas natural se dispararon el lunes y los futuros del Brent subieron aproximadamente un 9% hasta cotizar en torno a 79 dólares por barril, mientras que el WTI, referencia en EE.UU., avanzó cerca de un 8% hasta 73 dólares por barril el lunes por la mañana. Además, en Europa, los precios del gas natural subieron un 40%, dada su elevada dependencia de los envíos de GNL desde Oriente Medio.

“La renta variable estadounidense cayó inicialmente alrededor de un 1%, pero después se recuperó y cerró prácticamente plana, y las bolsas europeas bajaron más de un 2% debido a su mayor dependencia energética de Oriente Medio. Los bonos del Tesoro de EE.UU. han sufrido ventas significativas por las preocupaciones inflacionistas asociadas al repunte del precio del petróleo”, resumen desde Maximai Investment Partners.

En opinión de Raphael Thuïn, director de Estrategias de Mercados de Capitales de Tikehau Capital, el comportamiento de los mercados muestra que la intervención estadounidense en suelo iraní estaba parcialmente anticipada por los mercados. “Si bien no puede descartarse la posibilidad de un conflicto más prolongado y la incertidumbre sigue siendo significativa, varios factores están moderando actualmente el riesgo de una escalada más sostenida”, matiza.

La importancia de Ormuz

Para comprender este escenario, es necesario dar un paso atrás y tomar perspectivas sobre qué significa el cierre del estrecho de Ormuz. Aproximadamente 20 millones de barriles diarios de petróleo y casi una quinta parte del suministro mundial de GNL transitan por Ormuz. Por lo tanto, si el estrecho permanece bloqueado durante un periodo de tiempo significativo, las consecuencias en los precios serán no lineales.

“Una ralentización parcial que dure una o dos semanas puede absorberse mediante la reducción de las reservas y el retraso de los cargamentos. Un cierre total o casi total que dure un mes o más requeriría una destrucción de la demanda a niveles que podrían empujar el crudo a cifras de tres dígitos y los precios del gas natural europeo hacia o por encima de los niveles de crisis observados en 2022. La relación entre la duración de la interrupción y el precio no es proporcional, sino que se acelera. Cada semana adicional de cierre agrava el problema, ya que se agotan las reservas de almacenamiento, se producen recortes en la producción de las refinerías y se tarda tiempo en movilizar cargamentos de sustitución procedentes de fuera de la región”, explica Hakan Kaya, gestor senior de Neuberger Berman.

Para Jack Janasiewicz, gestor de carteras en Natixis IM Solutions, la situación sigue siendo incierta y la clave estará en la duración y el alcance de la interrupción en la cadena de suministro de petróleo. “Cuanto más se prolongue esta situación, mayores serán las probabilidades de que se produzca un aumento prolongado del precio del petróleo. Sin embargo, vemos pocos indicios de que esto vaya a suceder. El Gobierno tiene poco interés en prolongar el conflicto”, reconoce.

Una mención aparte merece el gas, cuyos precios se han disparado, pese a que los daños en las instalaciones energéticas son mínimas y a que el mercado de gas natural ha entrado en la temporada de primavera. Según Norbert Rücker, responsable de Economía e Análisis Next Generation en Julius Baer, las noticias sobre el cierre de la principal planta de licuefacción y exportación de Catar, junto con recortes preventivos de producción en Oriente Medio, avivaron los temores sobre la seguridad del suministro energético, principalmente en Europa y Asia. “Catar se encuentra entre los tres mayores proveedores de gas natural transportado por mar, y una interrupción prolongada sería realmente preocupante. No sabemos qué parte de la instalación sigue fuera de servicio, pero, al parecer, el ataque con drones no causó daños significativos. Esto, entre otras cosas, ayuda a explicar la reacción sorprendentemente contenida del petróleo ante los acontecimientos en Oriente Medio”, explica.

Más allá del petróleo

En su opinión, el mercado del gas natural parece más vulnerable a ataques en Oriente Medio, dado que el suministro procede de un número menor de instalaciones. “Históricamente, el gas natural también ha sido un mercado energético más nervioso, emocional y volátil que el del petróleo. Los recuerdos de la crisis energética siguen recientes. No obstante, el panorama general de una oleada de GNL (gas natural licuado) que presiona los precios a la baja sigue vigente, aunque actualmente esté ensombrecido por la geopolítica. Es poco probable que el repunte del gas natural se traslade a los precios de la electricidad en Europa”, añade Rücker.

Además, del petróleo y el gas, también están en riesgo aproximadamente el 15% del comercio marítimo mundial y el 30% del tráfico de contenedores que pasa por el mar Rojo hacia el canal de Suez. En este sentido, Mohammed Elmi, gestor senior de carteras de deuda de mercados emergentes en Federated Hermes, considera que una interrupción significativa, como la que se produjo durante los ataques hutíes del año pasado, podría lastrar el crecimiento mundial y reforzar las presiones estanflacionistas. “Más allá del petróleo, la ventaja energética del Golfo respalda una gran producción de fertilizantes nitrogenados, el 10% del suministro mundial, que abastece a mercados clave como la India y África. Las interrupciones podrían impulsar al alza los precios de las materias primas blandas”, añade.

Economías que “sufrirán”

Según recuerda Elmi, históricamente, la inestabilidad ha favorecido a menudo a las economías del CCG (Consejo de Cooperación del Golfo Arabia Saudí, Emiratos Árabes Unidos, Qatar, Kuwait, Omán, Baréin) gracias al aumento de los precios del petróleo.

“La clave estará en cómo equilibran los mercados el aumento de los precios del crudo con el incremento de las primas de riesgo regionales. Si el conflicto se prolonga, cabría esperar que las primas de riesgo de Oriente Medio se ajustaran de manera significativa. El contagio a los mercados emergentes fuera de Oriente Medio parece limitado, aunque los efectos secundarios podrían ejercer presión sobre las economías regionales más débiles, como Egipto, Pakistán y, potencialmente, Turquía”, apunta Elmi. Si nos fijamos en EE.UU., según análisis de la Fed, un aumento sostenido de 10 dólares por barril en el precio del petróleo se estima que añadiría aproximadamente entre 0,2% y 0,4% a la inflación general (IPC) de EE.UU. y reduciría ligeramente el crecimiento del PIB.