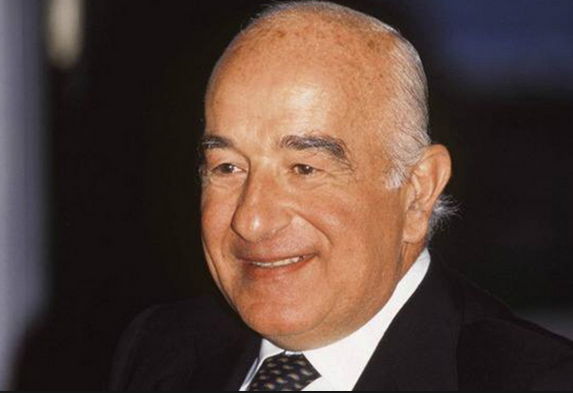

CC-BY-SA-2.0, FlickrFoto: El brasileño Joseph Safra. www.forbes.com.br

. Las cinco mayores fortunas del mundo de las finanzas y la inversión: Tres estadounidenses, un brasileño y un saudí

Según la última edición del ranking de multimillonarios de Forbes, las cinco mayores fortunas del mundo de las finanzas y la inversión corresponden a Warren Buffett, George Soros, Joseph Safra, el Príncipe Alwaleed Bin Talal Alsaud –miembro de la familia real saudí– y James Simons. A estos cinco, les siguen otros cuatro hombres y una mujer para completar el Top Ten: Ray Dalio, Carl Icahn, Abigail Johnson, Thomas Peterffy, y Steve Cohen.

Esta clasificación, protagonizada por ocho ciudadanos de Estados Unidos –país en el que residen trece de las 500 mayores fortunas y 51 billonaires–, uno de Brasil y uno de Arabia Saudí, constituye una visión sectorial de la clasificación general de milmillonarios anunciada recientemente por la publicación y que sigue encabezando Bill Gates, acompañado de Warren Buffet, Jeff Bezos, Amancio Ortega y Mark Zuckerberg.

El único cuya posición practicamente no varía en ambos listados es Warren Buffett, que con 75.600 millones le colocan en la segunda posición del ranking general y en la primera de los financieros e inversores. A George Soros, la publicación le atribuye una fortuna de 25.200 millones de dólares, que le valen para colocarse en el puesto número 29 del ranking general; Le siguen los 20.500 millones del brasileño Joseph Safra, que aparece en el puesto 37; El Principe Alwaleed Bin Talal Alsaud, de Arabia Saudita, se sitúa en el 45 con una fortuna estimada en 18.700 millones; y en el puesto 49 y con 18 billones está James Simons.

La fortuna de Ray Dalio, fundador de Bridgewater se estima en 16.800 millones de dólares y le colocan en el puesto 54; y la de Carl Icahn, en el 55, se valora en 16.600 millones. En el puesto 75 del listado general aparece Abigail Johnson, nieta del fundador de Fidelity, propietaria del 24% de su capital social, y hoy presidenta del consejo y CEO de la firma, con una fortuna estimada en 14.400 millones. En el puesto 82 se ha colocado Thomas Peterffy, con sus 13.800 millones de dólares; y en el 92, Steve Cohen con una fortuna estimada en 13.000 millones de dólares.

CC-BY-SA-2.0, FlickrFoto: Rafael Matsunaga. Fidelity cree que este año será especialmente bueno para las bolsas

En 2017, las acciones superarán a los bonos. Probablemente, explica Fidelity en sus perspectivas trimestrales, veamos un retorno a un mercado centrado en los beneficios, algo que, de hecho, ya ha empezado, pero también veremos cómo el dominio del mercado estadounidense comienza a desvanecerse.

“Estamos ya en el octavo año de un mercado alcista prolongado a cuya cabeza se ha situado EE.UU. y alimentado por la expansión de los múltiplos, los mercados desarrollados han batido a los emergentes y hemos visto una revisión al alza de la valoración de los activos intangibles frente a los activos tangibles, en marcado contraste con el anterior mercado alcista de 2003-2008”, escribe la gestora.

Fidelity atribuye la fortaleza de este movimiento alcista a la mejora de la actividad mundial y al mayor crecimiento de los beneficios empresariales, impulsados por los sólidos argumentos reflacionistas. De hecho, cree, existe la posibilidad de que estemos ante un año especialmente bueno en las bolsas que, por sí mismo, “nos acerque al final de este mercado alcista. Ciertamente, las perspectivas a 12-18 meses vista son buenas, aunque conviene recordar que estamos en una fase tardía, en el último tramo, de este mercado alcista”.

Los expertos de la firma advierten de que aunque el liderazgo bursátil de EE.UU. probablemente se desvanezca por sus elevados niveles de valoración, el margen de revisión al alza del mercado europeo, donde las valoraciones cotizan con un descuento del 20% frente a EE.UU., es sustancial si se producen resultados políticos positivos, por ejemplo en las elecciones francesas.

Estas son las dos razones que sustentan la opinión de la firma:

El crecimiento de los beneficios empresariales ha regresado: Tras varios años de decepcionantes crecimientos de los beneficios empresariales, estamos asistiendo a una mejora generalizada en este apartado. Actualmente, Fidelity prevé un crecimiento mundial de los beneficios empresariales del 10,3% y una rentabilidad sobre el capital (ROE) del 13% en 2017, en base a los modelos fundamentales propios utilizados para calcular los beneficios de valores individuales. Los beneficios europeos han ido por detrás de los estadounidenses durante los últimos años. Sin embargo, la gestora aboga poer una recuperación de los beneficios empresariales en Europa.

La inflación también está dando señales de vida: Los ciclos financieros suelen engendrar ellos solos los factores que acaban enterrándolos, y el actual probablemente se vea cada vez más acosado por un viejo archienemigo a medida que el crecimiento mundial se acelere y la política monetaria comience a normalizarse. La inflación es algo por lo que no nos hemos tenido que preocupar durante una década, ya que lo que ha preocupado más ha sido la deflación. Sin embargo, ahora existe el peligro de que los mercados financieros subestimen la inflación.

Por esto, las tres apuestas de Fidelity en renta variable de cara a 2017 son:

Los valores tecnológicos: “aunque el crecimiento de los smartphones se está moderando, eso no signi ca que la innovación esté decayendo. La ubicuidad y movilidad de los smartphones impulsará la creación de nuevas plataformas y aplicaciones que pueden sostener los ciclos de actualización durante años. Además, la digitalización no ha hecho más que empezar en otros sectores”, explica.

El sector sanitario: Fidelity sigue apostando por los valores del sector sanitario por su atractivo potencial de beneficios a largo plazo, sostenido por un entorno marcado por la demanda estructural. La firma cree que una I+D dinámica está dando lugar a sólidas carteras de nuevos fármacos y tratamientos innovadores, sin olvidar las posibilidades de que se planteen nuevas operaciones corporativas. En Europa, los gestores de fondos han reducido las inversiones en las farmacéuticas que podrían estar más expuestas a los precios de los medicamentos en EE.UU., debido a la inquietud en torno a los controles de precios.

El sector industrial está caro: “Creemos que existe un optimismo excesivo alrededor del sector industrial. Nuestros analistas manejan unas previsiones de beneficios inferiores a las del mercado en 2017. Las valoraciones son bastante elevadas, dado que nos encontramos en una fase tardía del ciclo económico. Las empresas automovilísticas se encuentran en las últimas fases del ciclo en todas partes, con la excepción de algunos mercados emergentes”, afirma el documento de la gestora.

CC-BY-SA-2.0, FlickrFoto: Robbie Sproule

. Allianz Global lnvestors lanza el primer fondo de Inteligencia Artificial de Europa

Allianz Global Investors ha anunciado el lanzamiento del fondo de renta variable ‘Allianz Global Artificial Intelligence’. Este nuevo fondo es el primero de su clase en Europa y está disponible tanto para inversores minoristas como institucionales.

Inteligencia Artificial (IA) es un término aplicado a aquellas tecnologías que son capaces de percibir el mundo exterior, procesar esa información y actuar a modo de respuesta. El nuevo fondo de Allianz Global Investors tiene el mandato de invertir en empresas que impulsen el desarrollo de la inteligencia artificial en cualquiera de sus formas en todo el mundo.

El mercado de inteligencia artificial está creciendo muy rápidamente, y se espera que alcance un volumen de 36.800 millones de dólares en 2025, por lo que el fondo se beneficiará de los rápidos avances en una amplia variedad de áreas, incluyendo el análisis de “Big Data”, el aprendizaje automático, la auto-conducción de coches y el internet de las cosas.

El fondo Allianz Global AI es la expansión de una estrategia lanzada en Japón el 9 de septiembre de 2016 en asociación con Sumitomo Mitsui Asset Management y Nikko AM. Sin embargo, esta es la primera vez que la estrategia estará abierta a los inversores europeos.

Amplia experiencia

En su forma actual, la estrategia tiene actualmente cerca de 2.000 millones de dólares en activos bajo gestión. El fondo estará gestionado por Sebastian Thomas, Portfolio Manager and Director, US Head of Technology Research en Allianz Global Investors.

Sebastian se unió a la compañía en 2003 como analista senior de compañías de software y de Internet, y tiene más de 10 años de experiencia en la gestión de carteras de tecnología global. El equipo que cubre el sector tecnológico de Allianz Global Investors actualmente gestiona más de 7.200 millones de dólares en carteras centradas en tecnología.

“Somos realmente pioneros en este espacio y, después de haber observado una demanda inicial tan fuerte en Japón, estoy encantado de llevar la estrategia a un público más amplio. Ahora estamos en un punto de inflexión para la inteligencia artificial, donde este tipo de tecnología está comenzando a marcar diferencias significativas en la forma en la que vivimos nuestras vidas. El potencial de la inteligencia artificial para revolucionar industrias enteras significa que este fondo representa una oportunidad emocionante para que los inversores tengan acceso a futuras fuentes de innovación y crecimiento en todo el mercado”, explicó Thomas.

Foto: cedida. Vuelve a Miami la muestra FlamenGo, en mayo

Por tercer año consecutivo, el Centro Cultural Español de Miami presenta «FlamenGo«, una muestra en que el flamenco es interpretado desde distintas disciplinas artísticas. Una exposición de fotografías de Migdalia Salazar, un espectáculo de danza y música, una fiesta y la programación del microteatro rendirán homenaje a este arte español.

Desde el 11 de mayo se podrá visitar la exposición gratuita de fotografías “Living in Flamenco: Photographs by Migdalia Salazar”, que será inaugurada el jueves día 11 a las 7 de la tarde. En palabras de al artista: “El flamenco ha sido una parte de mi vida no solo como tradición familiar sino también como algo que practico personalmente; He bailado flamenco durante muchos años. Estos trabajos satisfacen mi fervor por la danza flamenca así como mi deseo de transmitir de una manera contemporánea el sentimiento, pasión y energía intrínsecos al flamenco”.

El 12 de mayo a las 7 de la tarde, FlamenGo Passion Party en el patio del CCE, una fiesta flamenca con Siudy Flamenco Program, con música y degustación de algunos de los más típicos elementos de la gastronomía española.

Además, en el Miami Dade County Auditorium se podrá disfrutar del espectáculo “Caminos Flamencos”, de Alberto Raya, que aúna danza y música para guiarnos desde las raíces más puras del flamenco hasta los ritmos inspirados en otras tendencias musicales. Las representaciones tendrán lugar el 19 y 20 de mayo por la tarde.

Por último, la programación del microteatro entre el 20 de abril y el 21 de mayo, tendrán como tema común “A taste of passion”, con distintos horarios y obras de jueves a domingo.

CC-BY-SA-2.0, FlickrFoto: ajusticenetwork

. Crece el apetito por las co-inversiones en private equity, especialmente entre inversores institucionales

Los inversores institucionales ven con cada vez mayor agrado poder seleccionar las inversiones de private equity en las que participan y lo consideran una ventaja clave de estos vehículos frente a las estrategias pasivas, según la última edición de The Cerulli Edge. La posibilidad de acceder a capital adicional para completar mayores inversiones es otro atractivo de las co-inversiones, dice la firma.

El apoyo a las co-inversiones crece con el tamaño de los inversores y, así, son los grandes institucionales los más entusiastas. De los gestores analizados gestionando más de 10.000 millones de dólares, el 57% ya ha co-invertido o consideraría hacerlo, cifra que baja al 35% para aquellos que gestionan entre 1.000 y 10.000 millones, y se reduce hasta el 24% en aquellos que gestionan menos de 1.000 millones.

La investigación pone de manifiesto que la mayoría de los socios corporativos buscan aumentar o mantener su exposición a las co-inversiones en el futuro, y tienen el objetivo de ampliar su exposición y comprometer un mayor volumen de capital a este tipo de oportunidades.

«Cuando Cerulli analizó los descuentos ofrecidos a las corporaciones socias en co-inversiones, quedó claro que estas tienden a presentar comisiones de gestión más reducidas que los fondos de private equity», explica Justina Deveikyte, directora asociada de Cerulli.

Cabe destacar que en Estados Unidos, la competencia entre las gestoras en el mercado de las cuentas de contribución definida (DC) es feroz, especialmente en el mercado de los 401 (k), que representa aproximadamente el 90% de los activos corporativos en DC. Cerulli cree que, debido a que las gestoras suelen estar estructurados hacia activos en planes institucionales o minoristas, se pueden estar pasando por alto los planes de tamaño medio en su conjunto.

Por otro lado, el trabajo señala que la co-inversión se está convirtiendo en el camino preferido por las grandes instituciones asiáticas, que buscan compartir riesgos en inversiones alternativas importantes o trabajar con socios más experimentados en estos acuerdos, dice Cerulli. En particular, los fondos soberanos buscan oportunidades de co-inversión en private equity, real estate e infraestructura.

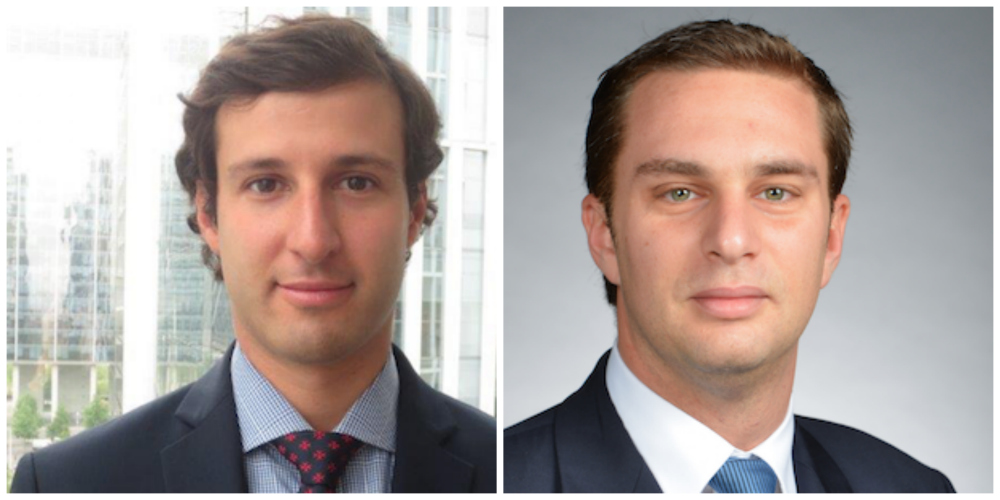

Foto: Francisco Rosemberg, nuevo responsable de intermediarios en Latinoamérica (izda.) y Nicolás Giedzinski, nuevo responsable del negocio discrecional (derecha). Schroders refuerza su estructura en la región de las Américas

Schroders anunció recientemente la promoción de Francisco Rosemberg a responsable de intermediarios en Latinoamérica, excluidos los mercados de Brasil y México.

Francisco se unió a Schroders en el 2010 y ha tenido un rol fundamental en el desarrollo del mercado de distribuidores posicionando a Schroders como una de las firmas líderes en el sector dentro de la región.

En su nuevo cargo, liderará al equipo que brinda cobertura a los distribuidores en Latinoamérica (ex Brasil & México) compuesto por Francisca Parada y Andrés Cobos. Reportará a Alex Toledo, responsable de distribución para toda Sudamérica (ex Brasil).

Por su parte, Nicolás Giedzinski ha sido trasladado a la oficina de Schroders en Nueva York como responsable del negocio discrecional. Sus responsabilidades se centrarán en el desarrollo de los canales de family offices, fondos de fondos y en aquellas firmas que tienen manejo discrecional de carteras como también en nuevas oportunidades en el mercado de Estados Unidos Offshore.

Nicolás reportará a Gonzalo Binello, responsable de intermediarios en Norteamérica y continuará con su labor del desarrollo del mercado de distribuidores en México, Panamá y el resto de Centroamérica en conjunto con los equipos de Latinoamérica para poder desarrollar oportunidades en el mercado de intermediarios en la región.

CC-BY-SA-2.0, FlickrFoto: ThoroughlyReviewed

. Los hombres se dejan asesorar financieramente más que las mujeres

Con el mes de abril declarado “Mes nacional de la alfabetización financiera”, un nuevo estudio –publicado por COUNTRY Financial– muestra que los hombres son mas propensos a buscar asesoramiento financiero que las mujeres, y que existen notables diferencias en la manera en que lo hacen unos y otros.

Solo el 15% de los hombres dice no haber recibido nunca asesoramiento financiero, frente al 24% de las mujeres, y los primeros declaran haber buscado asesoramiento, sobre temas concretos como planificación de la jubilación o impuestos, de forma consistentemente más frecuente que las segundas.

Son muchos los estadounidenses -el 44%- que reconocen no ser tan responsables en sus decisiones de gasto como creen que deberían ser y son conscientes de que son muchos los consejos que pueden impactar positivamente en las decisiones, u orientarlas, para que sean tomadas sobre una buena base de información. De hecho, el 51% siente que no está gestionando sus propias inversiones o ahorros tan bien como debería, y hasta el 39% (43% de los hombres y 35% de las mujeres) dice sentirse más cómodo al pasar de la auto gestión a la recepción de asesoramiento.

“Financial Literacy Month (el mes de la alfabetización financiera) es el momento ideal para que los americanos hagan inventario de sus hábitos de gestión de sus finanzas personales, establezcan prioridades y oportunidades financieras, y creen un círculo de asesores de confianza que les asesoren sobre el mejor camino a seguir en la gestión financiera”, dice Troy Frerichs, director de wealth management de COUNTRY Financial.

Los encuestado dicen que sus mayores preocupaciones se derivan de los gastos inesperados (44%), los gastos de salud (41%) y el poder tomar las vacaciones deseadas (36%). Por otro lado, hasta el 50% declara consultar a un miembro de la familia (madre, padre, cónyuge, hermano o hijo) en busca de asesoramiento financiero, mientras que el 40% dice buscar a un asesor financiero. Otras opciones, como buscar asesoramiento financiero en amigos (16%), empleadores (11%) y compañeros de trabajo (6%) son menos comunes.

Foto: La primera ministra británica Theresa May en su comparecencia ante los medios. Reino Unido convoca elecciones anticipadas, ¿habrá marcha atrás con el Brexit?

“Brexit significa Brexit”. Con estas palabras, la primera ministra británica Theresa May ha convocado elecciones generales en Reino Unido para el próximo 8 de junio en un discurso duro que deja entrever que esto no es un paso atrás.

May adelanta los comicios para disipar cualquier duda o resistencia sobre la labor que tiene por delante. De hecho, el partido conservador que lidera disfruta de una ventaja de 19 puntos en las encuestas sobre sus rivales más cercanos, lo que parece una clara oportunidad para que su partido obtenga una cómoda mayoría.

“En este momento de gran importancia nacional”, dijo en referencia a las incipientes negociaciones con la Unión Europea sobre el proceso de Brexit, “debería haber unidad aquí en el Parlamento, pero hay división. Nuestros rivales se equivocan. Subestiman nuestra determinación para hacer el trabajo. Debilitan nuestra posición negociadora en Europa. Si no celebramos elecciones ahora, su juego político continuará”, dijo en su discurso la primera ministra británica.

«Después de la votación de los presupuestos, vimos una pequeña rebelión de los conservadores en el Parlamento que fue suficiente para hacer que el gobierno cambiase su propuesta sobre los impuestos para los trabajadores por cuenta propia. Creo que May se ha dado cuenta de que esto podría suceder de nuevo durante las negociaciones con la UE”, dice Keith Wade, economista jefe y analista de Schroders. Con estas nuevas elecciones, la primera ministra busca fortalecer su posición.

“Un Brexit suave parece ahora más probable”, sentencia Wade.

Convocatoria inesperada

Eso sí, May corre el riesgo de que sufrir una derrota inesperada en las urnas que mande el mensaje de dar marcha atrás en la salida de la UE. A fin de cuentas, el electorado votó por David Cameron y ella llegó al 10 de Downing Street tras la dimisión del líder tory. Sin embargo, hay que tener en cuenta que una victoria holgada podrían darle más libertad de acción de cara a las negociaciones con la Unión Europea.

“Nadie se esperaba esto. Y menos cuando el propio gobierno descartó unas elecciones antes de 2020 hace tan solo cuatro semanas. Pero Theresa May ha encontrado una oportunidad para consolidar su mandato ante las negociaciones del Brexit. La elección debería entregar a Theresa May un mandato mucho mayor para mantenerse frente a la línea dura”, cree Luke Bartholomew, gestor en Aberdeen Asset Management.

Y es que, como dice Peter Hensman, del equipo de Real Return de Newton, filial de BNY Mellon, “muchos verán esto como un segundo referéndum sobre la adhesión a la UE y en las próximas semanas veremos si la convocatoria juega a favor de fortalecer la posición del gobierno o aumenta la incertidumbre”.

Reacción del mercado

La libra sube a máximo de 2 meses y medio y se cambia a 1,2632 dólares esta mañana, aunque la reacción inicial del mercado ha sido débil. Es probable que los inversores necesiten algún tiempo para digerir los efectos de las elecciones durante los próximos días.

De hecho, cree Manuel Ortiz-Olave, jefe de analistas de Monex Europe, unas nuevas elecciones podrían ser positivas para la libra ya que se daría una transferencia de poder de negociación desde Downing Street al Parlamento británico, lo que podría ayudar a disipar las preocupaciones relacionadas sobre el futuro de las negociaciones del Brexit.

El FTSE 100, que se mueve en dirección contraria a la libra debido al grado de comercio internacional de las empresas del índice, está cayendo con fuerza esta mañana, habiendo perdido más de un 1.5%, en lo que va de día.

“Debido a que los mercados ya han descontado un Brexit duro, unas elecciones anticipadas podrían mejorar las expectativas de un Brexit blando y, consecuentemente, el panorama económico del Reino Unido”, apunta Ortiz-Olave.

«La libra repuntó con la noticia, haciendo caer el valor en libras esterlinas de los ingresos en el extranjero y por tanto la renta variable de Reino Unido. El aumento de la divisa parece estar impulsado por las expectativas de que con una mayoría más amplia May ya no será rehén de quienes abogan por un Brexit duro dentro de su partido”, afirma Toby Nangle, responsable de multiactivos en la región de EMEA de Columbia Threadneedle Investments.

Cualquiera que sea el resultado de las elecciones el 8 de junio, la trayectoria de la libra para Luke Newman, cogestor de la estrategia UK Absolute Return de Henderson, parece muy incierta, por eso el gestor aconseja esperar a ver qué oportunidades pueden surgir en adelante.

“En los próximos meses podrían surgir oportunidades para vender o tomar posiciones cortas en las empresas que se han beneficiado de la reciente fortaleza de la divisa. Sin embargo, también vale la pena recordar que aproximadamente dos tercios de los ingresos de la compañía FTSE 100 provienen de fuera del Reino Unido. Cualquier retroceso en la libra esterlina puede ser positivo para algunas cotizadas de Reino Unido”.

Favorable a las mid-caps

Por su parte, Neil Hermon y Indriatti van Hien, también de Henderson, creen que estas elecciones anticipadas son positivas para la renta variable de Reino Unido, especialmente para las mid-caps.

“Si el Partido conservador de Theresa May consiguen aumentar su mayoría en las elecciones generales del 8 de junio, esto daría un impulso a los mercados de renta variable de Reino Unido y a la confianza de los consumidores. El gobierno británico estaría en una posición más fuerte para negociar los términos de Brexit y el gobierno de May tendría un mandato definitivo para el proceso de desconexión con la UE, aunque uno podría cuestionar el beneficio real de una mayor mayoría de un partido fracturado”, explican.

Pero si hay algo que garantiza la noticia de hoy, estima Steven Andrew, gestor del fondo M&G Income Allocation, es que la política del Reino Unido sigue siendo una fuente de incertidumbre para los inversores, ya de por sí ocupados tratando de digerir un menú completo de riesgo político este año, que abarca desde la primera vuelta de las elecciones francesas de este domingo a los temores de un posible conflicto con Corea del Norte.

CC-BY-SA-2.0, FlickrFoto: MPD 01605. La renta variable en Europa avanza a pesar de la política

Con los periódicos llenos de noticias sobre Trump, Brexit y rumores en torno a la política europea, especialmente sobre las próximas elecciones francesas y ahora sobre las británicas, sería comprensible que los inversores europeos optasen por huir en estampida. Sin embargo, los índices bursátiles estadounidenses no han dejado de alcanzar nuevos máximos y el ambiente de fiesta parece haberse extendido en Europa, aunque ningún político europeo ofrezca nada parecido al programa de rebajas de impuestos, desregulación y proteccionismo que propugna Trump. ¿A qué se debe este ambiente de optimismo?

A primera vista, no está claro por qué las bolsas europeas están registrando avances en previsión de unas elecciones que, en el mejor de los casos, podrían confirmar el tambaleo del statu quo y, en el peor, amenazar el futuro del euro. Una victoria de Marine Le Pen haría que el Brexit pareciera una tormenta en un vaso de agua, dado su deseo manifiesto de sacar a Francia de la moneda única. Con la inestabilidad en Italia y las elecciones previstas en Países Bajos y Alemania, existe ahora más incertidumbre política en Europa que en cualquier otro momento desde la crisis griega.

El pragmatismo del mercado prevalece

Pese a todo, los mercados se muestran moderadamente optimistas por diversas razones. La más inmediata es que la gente no cree que los franceses vayan a otorgar el poder a Marine Le Pen en la segunda vuelta de las elecciones. Eso quizás sea presuntuoso, porque lo cierto es que existen problemas profundamente arraigados en Francia que los políticos no han sabido resolver; no obstante, los franceses parecen sentirse tentados por el programa político más positivo de Macron. En términos más generales, los inversores recuerdan que la zona euro ha demostrado una notable resistencia en anteriores periodos de crisis, durante los cuales ha sido mejor comprar que vender.

Otro factor es el económico. Desde mediados de 2016 no han dejado de emitirse indicios algo más optimistas sobre la economía europea. La actividad de la construcción, los indicadores de confianza y el desempleo marchan todos en la buena dirección, a pesar del panorama desigual y la tibieza de algunos avances. La recuperación del precio del petróleo también ha dado un impulso momentáneo a la inflación general, aunque la inflación subyacente permanece estable.

Este impulso ha eliminado parte del nerviosismo suscitado por el posible riesgo de deflación, además de estimular el debate sobre cuándo el Banco Central Europeo (BCE) comenzará a aminorar su programa de compras de bonos. Todo esto ha propiciado un entorno algo más positivo para el sector bancario, que ha seguido repuntando desde la llegada de Trump, aunque el avance de los bancos europeos no ha sido tan llamativo como el registrado en los EE.UU.

Infravaloradas… y bajo el suelo

Así pues, quizás actuando contra la intuición, hemos ido buscando oportunidades de inversión en empresas francesas que podrían estar infravaloradas debido al ambiente general antifrancés y antieuro que se respira. Recientemente hemos hablado con el grupo de decoración de suelos radicado en Francia, Tarkett, que está controlado por la familia Deconinck. La decoración de suelos es una actividad muy querida por Warren Buffet y entidades de capital riesgo porque un elevado porcentaje del negocio opera en el mercado de reformas, que es mucho menos cíclico que otras áreas relacionadas con la construcción.

En el caso de Tarkett, la compañía está destinando parte de sus flujos de tesorería a la consolidación del sector, usando ideas procedentes de la industria del automóvil para obtener ganancias de productividad año tras año. En el trimestre comprendido entre final de noviembre de 2016 y el 28 de febrero de 2017, la combinación de sólidos resultados y perspectivas mejoradas en Rusia propició una apreciación de los títulos de la entidad superior al 20 por ciento.

¿Cuántos franceses hacen falta para cambiar una bombilla?

Cambiar bombillas francesas podría ser aún menos glamuroso que la decoración de suelos, pero Spie es otra compañía francesa que ha cosechado un éxito financiero mediante la gestión de tareas rutinarias, normalmente algo más complicadas que cambiar bombillas. Spie también se encarga del mantenimiento de sistemas informáticos (TI), climatización, sistemas de seguridad, circuitos eléctricos, centrales eléctricas y mucho más. Gana dinero asegurándose de que su plantilla esté ocupada y ordenando el pago puntual de sus facturas.

En el pasado, Spie empleaba sus flujos de tesorería para apuntalar a una serie de contratistas pésimos, pero después de pasar por manos de diversos propietarios de capital riesgo, ahora cotiza por separado y está generando un sólido historial de entregas regulares. Aquí también, los flujos de caja se emplean en parte para consolidar lo que constituye un sector fragmentado. La atractiva valoración de la compañía se ha pasado por alto hasta hace poco tiempo debido a su exposición a… Francia. No obstante, una adquisición de gran envergadura que acometió en Alemania a finales de 2016 situó a Spie en el punto de mira y sus acciones se han apreciado un 30% durante el mismo periodo trimestral que Tarkett.

La seducción de la gran pantalla

Por último, cruzamos la frontera hasta llegar a la Bélgica francófona para visitar al operador de salas cinematográficas Kinepolis. Se podría pensar que los cines van camino de la desaparición debido al envejecimiento de la población y a la tentación que supone Netflix. Sin embargo, durante los últimos años Kinepolis (nuevamente un negocio controlado por una familia) ha forjado la reputación de ser uno de los mejores operadores de cines de Europa: mejor en el sentido de combinar una bonita experiencia de visualización con holgados rendimientos financieros para los propietarios.

En un sector donde muchas salas de cine europeas se encuentran andrajosas y dirigidas por entusiastas (o por empresas de capital riesgo), Kinepolis enmarca la insólita combinación de ser gestionado por un promotor inmobiliario cualificado y un operador de cines, con una cartera creciente formada por algunas de las salas múltiples más grandes y avanzadas que existen.

Simon Rowe es gestor del equipo de renta variable europea de Henderson.

Pixabay CC0 Public DomainFoto: Hans. ¿Quiénes son las mujeres más ricas de Latinoamérica?

De acuerdo con Forbes, entre las 2.043 personas con fortunas por encima de los 1.000 millones de dólares en el mundo hay 227 mujeres cuyas fortunas suman 852.800 millones de dólares. Entre ellas, 16 son latinoamericanas; una es peruana, dos mexicanas, tres chilenas y diez provienen del país carioca.

Liderando el ranking de mujeres en América Latina y con el lugar 84 global general se encuentra la chilena Iris Fontbona, viuda de Andrónico Luksic, cuya fortuna proviene de la minería y las bebidas embotelladas. Su fortuna estimada es de 13.700 millones de dólares.

El segundo lugar va para la mexicana María Asunción Aramburuzabala, quien lidera la firma de private equity Tresalia. El abuelo de esta mexicana fundó la cervecería Modelo, dueña de la cerveza Corona, ahora propiedad de Anheuser-Busch. Su fortuna se estima en 5.800 millones de dólares lo que la posiciona en el lugar 250 a nivel mundial.

En tercer lugar de entre las latinoamericanas más acaudaladas, y el 269 en general, está Eva Gonda de Rivera, la viuda de Eugenio Garza Laguera, de la embotelladora FEMSA, quien tiene una fortuna de 5.600 millones de dólares.

El cuarto sitio, con 3.900 millones de dólares lo tiene la brasileña María Helena Moraes Scripilliti, hija de Jose Ermirio de Moraes, fundador de Grupo Votorantim, uno de los conglomerados más diversificados de América Latina.

En quinto lugar están las hermanas Camargo; Rossana Camargo de Arruda Botelho, Renata de Camargo Nascimento y Regina de Camargo Pires Oliveira Dias. Cada una cuenta con una fortuna de 3.100 millones proveniente de la constructora Camargo Correa, la cual cuenta con operaciones en 16 países y emplea a 27.000 trabajadores.