. Ignacio de la Maza, nuevo responsable de ventas minoristas para Europa continental de Janus Henderson, y Steven de Vries, responsable de instituciones financieras globales

Janus Henderson Investors anunció ayer dos nuevos nombramientos de puestos sénior en el marco del equipo de Distribución para Europa continental y Latinoamérica.

Con efecto inmediato, Steven de Vries asume el cargo de responsable de instituciones financieras globales e Ignacio de la Maza pasará a ser el nuevo responsable de ventas para Iberia y Latam y del canal minorista para Europa continental.

Estos nombramientos consolidan la presencia de Janus Henderson Investors en Europa continental y Latinoamérica en los ámbitos clave de las relaciones globales y las ventas.

Ambos profesionales reportarán a Greg Jones, responsable de distribución para la región EMEA y Latinoamérica.

En los próximos meses, se realizará una nueva contratación para apoyar a Steven de Vries en su nuevo puesto.

Además de encabezar el canal minorista en Europa continental y las ventas en Latinoamérica, Ignacio de la Maza seguirá siendo responsable del equipo de ventas para Iberia y Latinoamérica, formado por siete profesionales.

“El refuerzo de nuestro equipo de distribución es un reflejo del importante papel que Steven e Ignacio han desempeñado a la hora de impulsar el crecimiento de nuestro negocio en los últimos cinco años”, explicó Jones.

“En estos mercados de gran madurez, es fundamental que mantengamos y aumentemos nuestro atractivo en materia de relaciones globales con instituciones financieras y ventas. Ahora que la fusión se ha completado y al menos un cuarto de nuestro personal se dedica a la distribución, esperamos consolidar nuestra posición y seguir potenciando nuestra sólida base de clientes”, añadió.

Janus Henderson Investors ya cuenta con una marcada presencia en los mercados de Europa continental y sigue expandiéndose en Latinoamérica. El equipo ampliado de distribución global de Janus Henderson Investors cuenta con casi 600 profesionales, 230 de los cuales se encuentran en Europa.

El Museo Jumex presentará del 2 de junio al 17 de septiembre de 2017 la exposición Andy Warhol. Estrella oscura. La muestra da cuenta de los diversos desplazamientos temáticos y técnicos que marcaron el desarrollo de la práctica artística de Warhol, desde sus pinturas de productos de consumo, hasta sus series serigráficas de retratos de estrellas de cine, personajes famosos y desastres con la colaboración del Andy Warhol Museum de Pittsburgh, así como el apoyo esencial de diversas instituciones y colecciones privadas para los préstamos de obra de la exposición.

Andy Warhol. Estrella oscura ha sido organizada por el Museo Jumex con el curador invitado Douglas Fogle, quien subraya con especial énfasis las promesas utópicas, pero también el lado oscuro de la cultura mediática y de consumo de la posguerra, contexto histórico en el que Andy Warhol realizó sus primeros trabajos.

Eugenio López Alonso, presidente de la Fundación Jumex, expresa: “Al organizar esta exposición nos planteamos dos metas: mostrar por primera vez en México un cuerpo de obra significativo de la primera etapa de Warhol e invitar a los visitantes a reflexionar sobre la capacidad que tiene el arte para estimularnos a observar críticamente una obra y nuestro entorno”.

Julieta González, directora artística del Museo Jumex, comenta: “En una época en que los principios mismos que sostienen la democracia en los Estados Unidos parecen estar bajo amenaza a raíz de los resultados de sus últimas elecciones presidenciales, la temática que subyace a la exposición Andy Warhol. Estrella oscura resulta extraordinariamente oportuna”.

Fogle explica que desde la década de los sesenta, Warhol fue de los primeros artistas pop en observar “el vínculo entre el estrellato y los oscuros impulsos caníbales de la incipiente cultura mediática”. En el fondo de las repeticiones en serie de los productos y los personajes utilizados por Warhol, “hay un reconocimiento de una cultura en la que la adoración se traduce en una especie de consumo. Devoramos y descartamos a los íconos que amamos a través de un ambiente mediático”. Añade: “para Warhol cualquier retrato de la experiencia estadounidense estaba incompleto si no se examinaba su lado oscuro. […] el mismo Warhol parecería haber nacido bajo una estrella oscura. En sus pinturas se inscriben augurios del futuro destino del artista a manos de la fascinación de los medios por la fama y la tragedia.”

. El avance de las empresas Fintech augura cambios en los mercados financieros de América Latina

En los últimos dos años América Latina ha tenido un acelerado surgimiento de nuevas empresas financieras basadas en plataformas tecnológicas conocidas como Fintech, lo que augura un profundo cambio en los mercados financieros, pero al mismo tiempo presenta un desafío para sus reguladores, según un estudio del Banco Interamericano de Desarrollo (BID) y Finnovista, una organización que fomenta el desarrollo de empresas Fintech.

El informe Emprendimientos Fintech en América Latina identificó a 703 emprendimientos en 15 países, con una oferta de soluciones que incluye todos los segmentos y las tecnologías que se observan a nivel global, dinamismo que favorece el surgimiento de una industria de servicios financieros digitales más innovadora e inclusiva en la región.

Tres de cada cinco empresas Fintech fueron establecidas entre 2014 y 2016, reflejando el potencial del sector que perciben los emprendedores. El estudio advierte que al mismo tiempo esto refleja que la mayoría de los productos y modelos necesitan madurar y crecer antes de que se conviertan en compañías sostenibles

Una de cada cuatro Fintech operan como plataformas alternativas de financiación, ofreciendo préstamos, financiamiento colaborativo (crowdfunding) o financiación por medio de la intermediación de facturas. Otra cuarta parte operan como empresas de pagos, y del remanente hay segmentos como gestión de finanzas empresariales y personales, gestión patrimonial, seguros y bancos digitales.

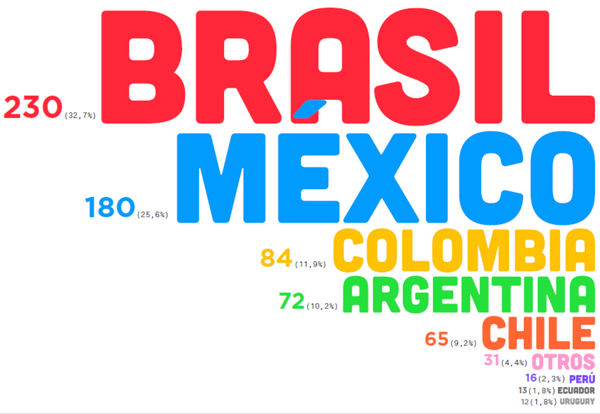

Brasil es el país que aporta el mayor número de emprendimientos con 230 firmas, seguido por México con 180. Colombia ocupa el tercer lugar con 84, seguida de Argentina con 72 y Chile con 65. Estos cinco países concentran casi un 90% de la actividad Fintech en América Latina.

Entre los encuestados, 41,3% afirma que su misión es servir a clientes que permanecen excluidos o subatendidos por el sector de servicios financieros tradicionales, ya sean personas o pequeñas y medianas empresas. Considerando que las Fintech buscan resolver problemas concretos del segmento al que se dedican, este enfoque es muy prometedor para abordar limitaciones a la inclusión financiera originadas por el lado de la demanda.

“Estamos presenciando una revolución en la manera en la que las personas y las empresas manejan sus asuntos financieros”, dijo Gabriela Andrade, especialista en mercados financieros del BID. “ Además de lograr menores costos al adoptar canales digitales, las fintechs usan distintas fuentes de información y nuevas técnicas para evaluar a los clientes, su comportamiento y su riesgo, lo que permite llegar a los segmentos excluidos de una manera más asequible”.

Avances en regulación y el papel del sector público

Para que el sector pueda desarrollarse y lograr mayores impactos, será necesario profundizar el diálogo entre los emprendedores y quienes diseñan las políticas y regulaciones. El estudio recomienda, por ejemplo, la creación de bancos de prueba regulatorios (regulatory sandboxes) temporales en los que las Fintech puedan operar, evaluar sus modelos de negocio y ofrecer sus productos en ambientes monitorizados, así como permitir una transición suave para los emprendimientos y sus entes de control hacia una regulación y supervisión adecuada.

En países como Reino Unido y Singapur se están ofreciendo exenciones temporales sobre autorizaciones para las Fintech y se observa un papel más dinámico del sector público para crear un sistema de apoyo al sector. Otra tendencia recomendada es la creación de algún tipo de institucionalidad pública que sirva de interlocutor entre la industria y los responsables por la formulación de políticas.

Foto: Christopher

. Los 27 libros financieros más relevantes para Wall Street

Montesquieu decía que no había tenido nunca un disgusto que no se le pasara después de una hora de lectura. Con esto en mente, la revista Time ha elaborado recientemente la lista de los 27 libros de finanzas que cualquiera en Wall Street debería leer a lo largo de su vida.

La lista es larga, 27 clásicos. Leerlos todos en un año implica un ritmo de un libro cada dos semanas y aún así, uno de ellos se quedaría fuera. Muchos aparecen en las listas de libros recomendados por los propios profesionales de la industria de asset management.

Sin hacer una valoración sobre él, en 2014 Bill Gates recomendaba «El capital en el siglo XXI» del economista francés Thomas Piketty, que sin embargo no aparece en la lista. Según sus propias palabras, a Warren Buffet le cambió la vida «El inversor inteligente», el manual de inversiones que escribió el padre del value investment Benjamin Graham en 1949.

La elección de algunos libros, como «Exuberancia irracional», del premio Nobel de Economía, Robert Shiller, o ‘El valor de actuar: Memoria de una crisis y sus secuelas’ de Ben Bernanke, ex presidente de la Reserva Federal, ponen de relieve que las crisis, las burbujas o la regulación son factores que cambian constantemente la comprensión del mundo financiero.

En el ranking hay libros escritos en los años 40 del siglo pasado. Los sectores industriales de principios de siglo han cambiado, las técnicas contables han evolucionado, por no hablar de los productos financieros. Quizás por eso la lista de imprescindibles sea tan larga.

“En 1973, cuando se publicó la primera edición de «Un paseo aleatorio por Wall Street» no existían ni los fondos de inversión de mercado monetario, ni las cuentas NOW, ni los cajeros automáticos, ni los ETFs, ni los fondos de inversión sobre activos exentos de impuestos…”, explica Burton G. Malkiel en una edición reciente de su libro.

Estas son las obras que forman el top ten, donde la teoría del ‘value’ está muy presente:

«El inversor inteligente» de Benjamin Graham

«Acciones ordinarias y beneficios extraordinarios», del inversor Philip Fisher.

«La teoría del investment value» de John Burr Williams.

«Exuberancia irracional», del premio Nobel de Economía, Robert Shiller.

«Un paso por delante de Wall Street» por Peter Lynch, ex gestor del fondo Magellan en Fidelity Investments.

«Contra los dioses. La notable historia del riesgo” de Peter L. Bernstein que tiene entre sus primeros párrafos la célebre frase, ‘El miedo no empieza y acaba en el New York Stock Exchange’.

«Memorias de un operador de bolsa» de Edwin Lefevre.

«La alquimia de las finanzas» de George Soros.

«Security Analysis» de Benjamin Graham y su colega de la Columbia University, David Dodd.

«El Manual de Valores de Renta Fija» de Frank J. Fabozzi.

CC-BY-SA-2.0, FlickrFoto: Buvette. Lyxor se convierte en el segundo mayor proveedor de ETFs en Europa mientras el mercado continúa acelerándose

Lyxor ha protagonizado un fuerte comienzo de 2017, aprovechando el creciente apetito de los inversores, para convertirse en el segundo mayor proveedor de ETFs de Europa con un volumen de activos bajo gestión de 60.000 millones de euros.

La firma gestiona cerca del 15% de todo el volumen de nuevos ingresos en Europa y un 18% del volumen negociado desde el comienzo de año, atrayendo activos netos nuevos de más de 5,6 millones de euros.

Lyxor espera que el mercado europeo de ETFs continúe su acelerado crecimiento, con un 2017 perfilándose como un año récord con una creación de activos netos de 40.000 millones de euros hasta la fecha, casi tanto como todo el 2016.

Arnaud Llinas, director de ETFs e Indexing para Lyxor Asset Management, predice que si la tendencia continúa, el mercado europeo de ETFs podría romper el umbral del billón de euros en 2020.

“La industria de gestión activa ha duplicado su tamaño en los últimos 10 años, pero todavía hay mucho espacio para crecer. Lo que ha cambiado es el creciente alcance del mercado de ETFs entre los clientes, así como la necesidad de los inversores no sólo de estrategias que proporcionen exposición al mercado, sino de soluciones a retos específicos del mismo, tales como la inflación o los cambios en los tipos de interés. Con la innovación como piedra angular de su estrategia, Lyxor ha iniciado importantes cambios en 2016 para adaptarse a estos desafíos, que creemos que nos situarán en una posición de fortaleza de cara al futuro”, comenta Llinas.

“Aún queda mucho camino por recorrer para acercarnos a las cifras que existen, por ejemplo, en EEUU, un mercado mucho más maduro que el europeo en materia de ETFs, donde se gestionan activos por valor de 2,85 billones de euros, 5 veces más que en Europa. En Europa tenemos aún margen de mejora y los ETFS seguirán creciendo año tras año”, dice Juan San Pío, responsable de Lyxor ETF España, Portugal y Latinoamérica.

Pixabay CC0 Public DomainEn la foto de izquierda a derecha: Michael Hoelter y Nicolas Moreau de Deutsche AM, y Howard Bamsey de Green Climate Fund - Foto cedida. Deutsche Bank firma un acuerdo con Green Climate Fund que lo acredita para canalizar recursos contra el cambio climático

Deutsche Bank ha firmado un acuerdo de acreditación con el Green Climate Fund (GCF), que permite al banco recibir y usar capital del GCF y recaudar fondos adicionales de inversores particulares para apoyar acciones sobre el cambio climático. El acuerdo fue firmado en Londres por Nicolas Moreau, director de Deutsche Asset Management y miembro del Consejo de Administración de Deutsche Bank AG, y el director ejecutivo de la Secretaría del GCF, Howard Bamsey.

El Fondo Verde para el Clima trabaja a través de una amplia gama de Entidades acreditadas que canalizar los recursos hacia proyectos y programas. Deutsche Bank es el segundo banco comercial en firmar un Acuerdo de acreditación con GCF.

«Nos complace firmar este acuerdo para trabajar junto al GCF en la movilización de capital privado, y en aumentar las contribuciones a la financiación climatológica para la adaptación y medidas de mitigación de gases de efecto invernadero en los países en desarrollo», dijo Moreau.

“Esta firma supone un hito para GCF, ya que añade la amplia experiencia internacional de Deutsche Bank dirigiendo flujos de inversión privada hacia la acción climática”, dijo Howard Bamsey. “Es consecuencia del reconocimiento -por parte del GCF- del papel esencial del sector privado cubriendo las carencias de la financiación climática”.

El GCF ya ha aprobado la primera propuesta de financiación del Deutsche Bank en su 14ª reunión en Songdo, Corea del Sur, en octubre de 2016. El Programa universal de acceso a la energía verde combina el capital del GCF con la inversión privada para financiar el acceso a electricidad renovable para casi medio millón de personas y pequeñas y medianas empresas en cooperación con los bancos locales de África. La inversión básica del GCF ha sido de 78,4 millones de dólares y permite a Sustainable Investments, el grupo dentro de Deutsche Asset Management que gestiona los activos ambientales y sociales, captar un total de 300 millones en capital.

La propuesta ha sido aprobada por los Gobiernos de Benin, Kenya, Namibia, Nigeria y Tanzania, que es donde el programa centrará inicialmente las inversiones en los tres primeros años. La firma del Acuerdo Marco de Acreditación marca un paso importante hacia la implementación de este programa.

Pixabay CC0 Public DomainEfraimstochter. El futuro de la banca de inversión pasa por reinventarse para captar más valor

Aunque en general los bancos de inversión han mejorado sus resultados, deben afrontar aún muchos retos para alcanzar una tasa de crecimiento positiva de sus ingresos y seguir siendo competitivos a pesar de los continuos cambios que están experimentando los mercados de capitales. Así lo demuestra el informe elaborado por The Boston Consulting Group (BCG), Global Capital Markets 2017: Mastering the Value Migration.

Según sus conclusiones, el informe destaca el continuo cambio de dirección de los ingresos mundiales desde las entidades bancarias a las no bancarias: una dinámica que BCG denomina “migración de valor”. Para Philippe Morel, coautor del informe y responsable mundial del área de mercados de capitales de BCG, «el valor ha seguido numerosas trayectorias: ha pasado de bancos de inversión más pequeños a grandes bancos universales, de entidades reguladas a otras no reguladas, de empresas con capacidades digitales menos desarrolladas a otras que van a la vanguardia de la tecnología y la gestión de datos».

Morel considera que, aunque las repercusiones de dicha migración de valor pueden verse mitigadas debido al menor efecto de la expansión cuantitativa y la inminente llegada de una nueva normativa, las instituciones financieras “deben seguir buscando la forma de controlar estos movimientos de valor y aprovecharlos en beneficio propio.”

Ingresos

Según el informe, los ingresos mundiales de los bancos de inversión descendieron un 1% en 2016, lo que supone una caída menos acusada que el 5% registrado en 2015. «Esta mejora se debió principalmente a la mayor volatilidad del mercado, a la subida de los tipos de interés y al fuerte aumento de la negociación bursátil de renta fija, divisas y materias primas», explica el documento.

El ecosistema de mercados de capitales siguió creciendo en su conjunto y los ingresos totales del sector aumentaron un 5% hasta alcanzar los 656 millones de dólares. Las mayores subidas estuvieron protagonizadas por inversiones alternativas como private equity y hedge funds. Estos últimos registraron unos resultados excelentes tras un 2015 gris. También les fueron bien las cosas a las bolsas de valores, las plataformas de negociación, las cámaras de compensación y los proveedores de información.

El retorno sobre el capital en el sector pasó del 6% en 2015 al 8% en 2016. En cambio, el porcentaje de los ingresos totales del sector que corresponde a los bancos, ya sea por actividades de inversión o servicios de custodia, actualmente se sitúa en torno al 39%. Considerando que este porcentaje llegaba al 52% hace una década, representa una drástica caída.

Normativa

De acuerdo con el informe, aunque se prevé que en los Estados Unidos la normativa se relaje, todavía no se conoce el alcance y calado de los cambios que experimentará la legislación que se implantó tras la crisis . También se desconocen las implicaciones de las posibles medidas que pondrá en marcha el Gobierno estadounidense.

Sin embargo, en medio de la incertidumbre internacional por la evolución de la normativa, una de las pocas certezas que existen es que las instituciones no bancarias –incluidas las grandes empresas de contratación bursátil, hedge funds y otros participantes especializados en mercados de capitales– gozan de una importante ventaja normativa frente a los bancos; una ventaja que las entidades no bancarias querrán conservar.

Transformación digital

BCG afirma en su informe que, en un mercado tan cambiante, los participantes en el ecosistema, y sobre todo los bancos, deben seguir apostando por la transformación digital de sus negocios. El éxito de dicha transformación pasa por volver a evaluar en detalle las plantillas y los incentivos, la estructura organizativa, los procesos y las operaciones.

No importa en qué aspecto quieran centrarse y desarrollar las empresas, tal como apunta el informe, lo fundamental es que las instituciones financieras se comprometan firmemente con la tecnología para hacer negocios de una forma más innovadora y digital.

Mantener la competitividad

Según el informe, la evolución de los mercados de capitales está obligando a sus actores a reinventarse y ampliar sus negocios tradicionales para captar más valor, y también a retirarse de actividades que ya no son rentables. Si las instituciones financieras quieren tener éxito en estas áreas, deben identificar los subsegmentos del sector que tengan el mayor potencial de crecimiento y encajen con sus propias competencias y las ventajas competitivas que ya han conseguido.

Tal como afirma Charles Teschner, coautor del informe y responsable del área de mercados de capitales de BCG en Norteamérica, «en última instancia, reinventarse significará cosas distintas para cada tipo de institución, pero ha llegado el momento de que todas las entidades estudien en profundidad sus puntos fuertes y débiles, y vean la dirección que sigue el mercado general. Luego deberán tomar las decisiones estratégicas aplicables hasta 2020 como mínimo».

CC-BY-SA-2.0, FlickrFoto: James Ian L.A.

. Natixis lanza un fondo de renta variable centrado en valores de alimentación y consumo

Natixis anunció el lanzamiento, a través de su sicav luxemburguesa, de una estrategia de renta variable para inversores internacionales que centra la elección de sus títulos en el sector de la alimentación y el consumo.

El fondo está dirigido a los inversores que buscan un enfoque de gestión activa dirigido por convicciones y tiene como objetivo superar el índice MSCI Europa sobre un período de inversión mínimo recomendado de cinco años. Es una estrategia temática expuesta a un universo de valores tradicionalmente defensivo, compuesto por empresas europeas e internacionales de consumo.

El fondo estará gestionado por Francoise Lafitte, que cuenta con una sólida trayectoria en este sector, al ser responsable de una estrategia similar, el AAA Actions Agro Alimentaire. El fondo acumula 1.100 millones de euros en activos bajo gestión.

«El lanzamiento de lNatixis AM Funds en Luxemburgo es un claro reflejo de nuestra estrategia de expansión internacional. La experiencia temática en renta variable está en sintonía con la demanda de los inversores internacionales”, explicó Matthieu Duncan, CEO de Natixis AM.

Natixis AM Funds se lanzó en 2014 y ofrece a todos los inversores acceso a las áreas de Natixis Asset Management.

CC-BY-SA-2.0, FlickrFoto: Ryan McDonough

. Efire vende una paticipación mayoritaria a Surinco que le permitirá conectar capital riesgo internacional con firmas locales

Sur Investment (Surinco) ha anunciado la adquisición de una participación mayoritaria del capital social de Estructuras Financieras Regionales (Efire) que, gracias a esta inversión estratégica, expandirá su foco de actuación, buscando identificar, conectar y crear valor entre empresas argentinas con potencial de crecimiento y firmas de capital riesgo internacional que quieran invertir en Argentina.

El actual presidente de Efire, Hugo Días Lourenco, permanece como accionista y CEO de la firma cuyo foco de actuación se centrará en sectores como Energía (convencional y renovable), Infraestructura, Agronegocios, Turismo, Tecnología y Consumo Masivo.

Para apoyar a Hugo Días Lourenco en la gestión e identificación de oportunidades, se ha constituido un Consejo Asesor que integran, entre otros: Pablo Haberer, ex director de McKinsey en Latinoamérica, Darío Epstein, que estuvo ligado a Booz Allen, CNV, y Leonardo Hansman, quien trabajó para Unión Bancaire Priveè Switzerland y Discount Bank and Trust Company Switzerland.

La firma inversora, Sur Investment, es una empresa fundada por Darío Epstein y Leonardo Hansman con el objetivo de brindar asesoramiento a clientes institucionales y empresas y está principalmente focalizada en M&As, valoraciones y mercado de capitales.

CC-BY-SA-2.0, FlickrFoto: Nacho

. The Familly Office Association y Day Pitney animan a las familias a formalizar las estructuras de sus family offices

El trabajo “Key Considerations for Structuring and Operating Single Family Offices”, publicado por la firma legal Day Pitney y The Family Office Association (FOA) anima a las familias con grandes patrimonios a establecer una estructura formal para la gestión de su riqueza.“La estructuración y el funcionamiento adecuados de un family office son esenciales para proteger la riqueza y el legado de las familias mientras establecen el marco en el que sus miembros pueden realizar sus empresas a corto y largo plazo. Deben ponderarse y equilibrarse numerosas consideraciones en su establecimiento y es imprescindible que la familia consulte a asesores experimentados de todas las disciplinas profesionales, incluidas la fiscal, contable, legal y gestión de inversiones, para asegurar que se adoptan e implementan las soluciones y enfoques adecuados”, aconsejan los autores.

Si bien los family offices pueden estar formalmente estructurados o ser operados informalmente, en los últimos años las familias se han dado cuenta de los muchos beneficios de establecer una estructura formal, incluyendo un mayor control, privacidad y personalización de la asignación de activos, gestión patrimonial y de riesgos, y planificación del legado, dice el documento. Además, ofrece importantes beneficios en las áreas de mitigación de impuestos, protección de activos y protección de responsabilidad para los fideicomisarios y beneficiarios de fideicomisos familiares.

El family office desempeña un papel fundamental en la coordinación de la administración de fideicomisos, incluyendo la adopción de medidas para proteger a los fideicomisarios y beneficiarios de la responsabilidad personal, señalan los autores. Dado que las familias con grandes patrimonios suelen estructurar una parte de sus activos y propiedades en fideicomiso (“trust”), por diversas razones tributarias y no tributarias, los miembros de la familia y sus asesores suelen actuar como fiduciarios o co-fiduciarios de dichos fideicomisos.

Precisamente porque el trustee es responsable de todos los aspectos de la administración del fideicomiso -incluyendo la gestión de las inversiones fiduciarias de acuerdo con los términos del acuerdo de fideicomiso y las leyes aplicables, tomando decisiones de distribución discrecionales y comunicándose con los beneficiarios en asuntos del trust- el family office puede ayudarlos a cumplir con sus obligaciones fiduciarias de coordinación de medidas de cumplimiento normativo con los miembros de la familia y sin asesores jurídicos, fiscales y financieros. “Este funcionamiento debería reducir la probabilidad de que los beneficiarios presenten potenciales reclamaciones de incumplimiento de las obligaciones fiduciarias. El family office también puede ayudar a minimizar malentendidos sobre asuntos del trust y a establecer expectativas, al facilitar comunicaciones entre los fideicomisarios y los beneficiarios, lo que puede ayudar a evitar tensiones entre los miembros de la familia y los asesores”.

Además, en su opinión los family offices también pueden proteger los intereses de los beneficiarios del trust, pues los fideicomisos se utilizan a menudo para proporcionar una medida de protección frente a acreedores, incluidos los cónyuges divorciados.

Por último, señala que el family office supervisa asuntos administrativos, incluyendo información importante sobre dinámicas familiares, los individuos y los fideicomisarios corporativos más adecuados para abordar un conjunto particular de circunstancias e influencias externas que podrían no ser evidentes para los miembros de la familia que están involucrados. El family office también puede educar a los beneficiarios con respecto a la estructura y las operaciones del trust para que haya una mejor comprensión de los beneficios fiscales y no tributarios de la estructura del trust familiar –una vez más, con el objetivo de evitar malentendidos que pueden tensar las relaciones dentro de la familia-.