Pixabay CC0 Public DomainSkeeze

. Robots fabricando robots y el futuro de Japón

BNY Mellon Investment Management anunció esta semana un nuevo fichaje para su equipo de distribución de EMEA: Chris Hamer ha sido nombrado director de Relaciones con los Consultores. Trabajará desde la oficina que la firma tiene en Londres y reportará a Olivier Cassin, director de Distribución Internacional en Europa.

Chris dirigirá y gestionará los esfuerzos de BNY Mellon IM para establecer relaciones con empresas globales de asesoría de inversiones y una amplia gama de consultores británicos y europeos. Será responsable de coordinar el equipo de consultores de las boutiques de inversión de BNY Mellon IM.

«El nombramiento de Chris es clave para darle un impulso al desarrollo de fuertes relaciones con asesores en todo Reino Unido y Europa, que nos ayude a hacer crecer nuestros activos institucionales. Creo que la experiencia y las conexiones de Chris serán un activo importante para nuestras aspiraciones en esa parte del negocio», explicó Cassin.

Con 17 años de experiencia, Chris se incorpora desde Columbia Threadneedle Investments donde era director de Relaciones con Consultores para EMEA. Anteriormente, fue manager de Relaciones con Consultores en AllianceBernstein.

Raymond Chan, CIO de Renta Variable de Asia Pacífico de Allianz Global Investors. Foto cedida. Allianz GI: "Centrarse en la política hace que los inversores se pierdan los rallies: no repitamos la historia en bolsa asiática con temas como Corea del Norte o Trump"

Después de unos años de dudas y desconfianza sobre el mundo emergente -situación desatada por el cambio de rumbo de política monetaria en Estados Unidos, y por el nuevo contexto de crecimiento en China-, los últimos tiempos han sido muy propicios para estos mercados… especialmente en Asia. En concreto, las bolsas asiáticas han subido más de un 25% en los últimos doce meses: el retorno total a un año de las acciones en Asia sin Japón ha sido del 26,5%, del 48% en Pakistán, y de cerca del 30% en Taiwán o Corea, con China e India subiendo más del 25%. En este contexto, Raymond Chan, CIO de Renta Variable de Asia Pacífico de Allianz Global Investors, explica las previsiones de la gestora de cara al futuro: lejos de quedarse satisfecho con ese rally, vaticina mayor potencial para el activo, según indicó en la conferencia anual de la gestora celebrada recientemente en Berlín.

“Hace un año predominaban los miedos, las dudas sobre China, el renminbi y las preocupaciones sobre el impacto global del menor crecimiento en el país. Ahora, el crecimiento se ha estabilizado, no se habla ya del riesgo de depreciación de la divisa china, los beneficios corporativos han mejorado y e incluso las firmas estatales dan dividendos… lo que ha llevado a una subida de las acciones en China, que ha batido a otros mercados”, explica.

Pero el experto matiza que hablar de bolsa asiática no es solo hablar de China: en todo el continente (sin Japón), las revisiones de beneficios corporativos han sido positivas y están en su nivel más alto desde 2011 (en sectores como la energía, los materiales, la tecnología, Internet…), de forma, que según el experto, esa mejora y las valoraciones relativamente baratas del activo –además de otros factores como la infra exposición de los inversores a nivel mundial o la reducción de la volatilidad– apoyan el potencial de estos mercados. Un potencial alcista que desafía las predicciones de los gestores más agoreros y que explica que, para Chan, no sea demasiado tarde para comprar bolsas asiáticas. “Los inversores están poco posicionados en Asia, los fundamentales han mejorado y las valoraciones son atractivas… es momento de invertir en acciones en Asia”, resume.

Valoraciones y fundamentales que atraen a los inversores

Chan comenta que las valoraciones de la renta variable asiática aún son atractivas, especialmente frente a los países desarrollados (con un descuento cercano al 30% con respecto a EE.UU.), y explica el atractivo de los fundamentales: así, frente al foco de la deuda en estos mercados, los balances de las compañías que cotizan en bolsa (excluyendo las financieras) son resistentes y muestran unas posiciones de caja neta mayores a las de EE.UU. (donde algunas compañías se han endeudado para realizar operaciones de recompra de acciones especialmente el año pasado) y Europa. “Las empresas asiáticas son ricas en liquidez”, dice Chan, matizando la necesidad de separar a las compañías que cotizan en bolsa de las que no (que son las que acumulan más problemas de apalancamiento, incluso en China).

En cuanto a las posiciones de los inversores en emergentes, Chan también habla de una fuerte infraponderación de Asia en los últimos cinco años, frente a posiciones neutrales en otros momentos. En su opinión, en un contexto en el que las bolsas de EE.UU. no darán tantos retornos, es momento de llevar el capital hacia otros lugares como Europa o Asia. “Me posicionaría sobreponderando más Europa y Asia, e infraponderando EE.UU.”, dice, pues augura un menor potencial alcista en la bolsa americana que en esas regiones.

Otro aspecto a favor es la reducción de la volatilidad, desde niveles del 50% al 10%: si vuelve, dice Chan, no será por la misma razón que en 2015 porque las condiciones son ahora más sanas en China que hace un año y medio y el Gobierno, con sus medidas y reformas, ha reducido las fuentes de volatilidad y atajado las preocupaciones de los inversores. «China tiene sufieintes herramientas para gestionar la economía: si se ralentiza, puede estimularla tomando más deuda y si va demasiado rápido, puede enfriar el crecimiento para prevenir el exceso de crecimiento. La clave es estabilizar la economía, no crecer ni muy rápido ni muy lento”, explica.

En resumen, es un buen momento para invertir en las bolsas asiáticas, gracias a las atractivas valoraciones, el buen momento en los beneficios empresariales y la infraponderación de los inversores. Como mayores interrogantes figuran la estabilización de la deuda –aunque la situación es mejor de lo que se cree-, la evolución del dólar –un dólar débil favorece a la región, pero podría dispararse con las políticas de la Fed, aunque hasta ahora eso no ha pasado- y los factores geopolíticos, que habrá que vigilar.

¿Y la geopolítica?

Sobre esos factores –y considerando que, en general, en Asia, los políticos siguen hacienda y están comprometidos con las reformas, el foco principal está en Corea del Norte, y en las políticas de Trump. Chan explica que en Corea no habrá guerra porque a los vecinos no les interesa: China, por ejemplo, no quiere ver una situación de refugiados en sus fronteras ni quiere ver una Corea del Norte demasiado fuerte pero tampoco desaparecida -pues le interesa como fuerza entre el país y Corea del Sur-, y presionaría restringiendo sus provisiones de petróleo a Corea del Norte.

Con respecto a Trump, aún no se han materializado los riesgos y, teniendo en cuenta que China es comprador de tecnología, productos agrícolas y energía estadounidense, no sería una buena idea generar una situación problemática que empeorara el déficit del gigante americano. “Trump ha dejado de llamar a China manipulador de divisa”, recuerda Chan, que modera su preocupación.

De hecho, para el experto, centrarse en la política (Trump, elecciones en Francia…) ha hecho a los inversores perderse los rallies del mercado en los últimos doce meses. “Ahora las preocupaciones en Corea del Norte podrían hacer perder otros rallies», advierte. «Centrarse en la política hace que los inversores se pierdan los rallies: no repitamos la historia en bolsa asiática con temas como Corea del Norte o Trump. Como inversor es mejor guiarse por los fundamentales, el crecimiento de los beneficios, las valoraciones… y en este sentido no es tarde para invertir en Asia”, apostilla.

¿Dónde están las oportunidades?

En este contexto, para encontrar las oportunidades de inversión será clave la selección, teniendo en cuenta que los índices aún tienen un fuerte sesgo hacia sectores de la vieja economía, más tradicionales. En Allianz Global Investors ven oportunidades de crear alfa en industrias como el consumo, los servicios o la tecnología. “Los sectores de la nueva economía tendrán más retornos”, y habla de las STATs en Asia (Samsung, Taiwan Semi, Alibaba y Tencent). La otra clave donde mirar son las small y midcaps, con un gran potencial de apreciación con respecto a los grandes nombres, revalorizados el año pasado. Como tercera idea, y por geografías, habla de la oportunidad de aprovechar el descuento que ofrece el mercado coreano, en un contexto en el que las empresas aumentan el dividendo (“incluso las empresas coreanas pagan ahora dividendo, algo que nunca ha pasado”, dice el gestor) y ofrecen bajas valoraciones (un descuento del 13% frente al resto de Asia) por razones de gobierno corporativo.

Oportunidades en high yield

Además de oportunidades en las bolsas asiáticas, David Tan, CIO de Renta Fija de Asia Pacífico en la gestora, explicó en el evento el atractivo de la deuda high yield en el continente –que ha visto su universo expandirse y diversificarse con fuerza, que solo ha ofrecido un año de retornos negativos en la última década -en 2008-, que presenta menores ratios de defaults que otras regiones emergentes (en torno al 2%-3%) y que presenta resistencia ante el hecho de que el 80% del mercado está en manos de inversores domésticos-. Sin olvidar que el retorno medio ofrecido por el high yield en Asia en los últimos 10 años ha sido del 8,6% anual.

La apuesta es por deuda con baja duración y emitida por compañías dinámicas, ideas que recoge en su estrategia. “Hay una joya oculta en la renta fija asiática. El continente debería estar separado y no considerarse parte del universo emergente en este activo”, apostilla el gestor.

Geoffroy Goenen, foto cedida. Renta variable europea: ¿un soplo de aire fresco para los inversores?

De acuerdo con Geoffroy Goenen, director de Gestión Fundamental de Renta Variable Europea en Candriam Investors Group, de 2014 a 2016, el mercado europeo acumuló un retraso de cerca del 30% con respecto a Estados Unidos. Tan sólo en 2016, más de 100.000 millones de dólares salieron de los fondos de bolsa europea. Sin embargo, es momento para volver al activo.

En opinión del especialista, tras haber gozado de mayor atractivo durante mucho tiempo, «es probable que los mercados estadounidenses hayan agotado la mayor parte de su recorrido alcista a corto plazo, al menos en rendimiento relativo frente a Europa».

Según el experto, Europa es el mercado de renta variable más atractivo por tres razones: sentimiento, fundamentales y squeeze. «Los indicadores económicos y de confianza extremadamente positivos, la reciente disipación de grandes incógnitas políticas, el nuevo auge europeo y la llegada de capitales internacionales a un mercado más estrecho convergen para convertir a Europa en la zona más atractiva para invertir en renta variable», señala Goenen.

Con esto en mente, en Candriam creen que, a corto plazo, las empresas cíclicas serán las primeras beneficiadas de tal apogeo. Mientras que a largo plazo, «las empresas innovadoras y expuestas a las principales tendencias estructurales marcarán la diferencia en cuanto a rentabilidad», concluyen.

Foto: Youtube. ¿Quiere invitar a siete amigos a comer con Warren Buffett?

Todavía está a tiempo de invitar a siete amigos a almorzar con Warren Buffett en el conocido establecimiento Smith & Wollensky, de Nueva York, pues, como cada año, el CEO de Berkshire Hathawaysubasta dicho honor en beneficio de Glide Foundation.

Se trata de una fundación sin ánimo de lucro que lleva a cabo programas antipobreza en el área de San Francisco, con la que Buffett lleva más de 17 años colaborando y para la que, en este tiempo, ha recaudado más de 24 millones de dólares.

La puja arrancó arrancó el domingo a las 7 de la tarde en 25.000 dólares y aceptará cifras superiores hasta este viernes.

El año pasado, el ganador tuvo que desembolsar 3.456.789 dólares, igualando el récord establecido en 2012.

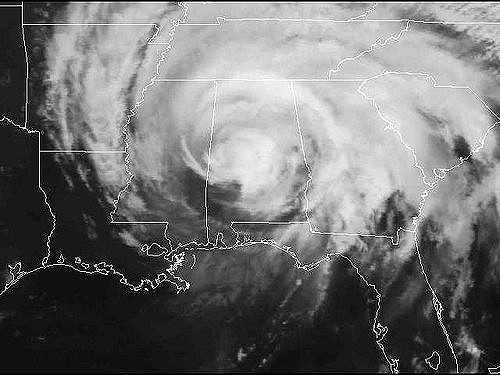

CC-BY-SA-2.0, FlickrFoto: Chris Nystrom

. Aumentan los preparativos para la temporada de huracanes entre la población

Después de la activa temporada de huracanes del año pasado, que trajo hasta Florida al huracán Matthew, un mayor número residentes en la Florida se prepara ya para este periodo que comenzó oficialmente la semana pasada. Según una encuesta realizada por AAA Consumer Pulse, tres de cada cuatro residentes (el 77%) ya están preparándose para la temporada de huracanes, un 17% más que el año pasado por estas fechas.

Aunque la temporada de huracanes comienza oficialmente el 1 de junio, a estas alturas ya hemos vivido una tormenta tropical y los expertos predicen que esta será activa, con entre 11 y 17 tormentas tropicales, y de 5 a 9 huracanes, de los que entre 2 y 4 serán de categoría 3 o superior.

Según el trabajo ahora publicado, si hubiera aviso de evacuación por tormenta tropical una quinta parte de los floridanos –el 18%- no abandonaría sus hogares. Sin embargo, de los que si declaran que evacuarían, el 58% dice que sólo lo haría por un huracán de categoría tres o superior.

“Aunque es triste que una devastadora tormenta como el huracán Matthew haya sido lo que ha despertado a los residentes, es alentador ver que hay más gente planificando por adelantado”, dice Doug Iannarelli, director regional de AAA Insurance. “Ahora es el momento de comenzar a hacer los preparativos para la temporada de huracanes. Parte de esa preparación incluye tener un kit de tormenta, un plan de evacuación y la cobertura adecuada por parte del seguro, incluyendo inundaciones. Cada hogar está en una zona de riesgo, esté cerca de la costa o no”.

Las inundaciones son el desastre número uno en los Estados Unidos y las viviendas en zonas de “bajo riesgo” representan casi el 20% de las reclamaciones por inundaciones cada año. Sólo dos pulgadas de agua en una casa de 2.000 pies cuadrados, pueden provocar daños por valor de 21.000 o más en daños. Sin embargo, el 67% de los floridanos no tiene seguro de inundación, que es independiente del de propiedad, cuando una póliza de seguro contra inundaciones cuesta menos de un dólar al día y cubre hasta 100.000 dólares en daños estructurales y 40.000 por daños al contenido de la vivienda.

«La mayoría de los residentes en la Florida no saben que, normalmente, las pólizas contra inundaciones tiene un peroido de cadencia de 30 días” dice Josh Carrasco, portavoz de AAA – The Auto Club Group, “ por lo que si esperas hasta que anuncien una tormenta tropical llegarás tarde”.

Peter Chiappinelli - Foto cedida. CFA Society Miami despide la temporada con la conferencia de Peter Chiappinelli

CFA Society Miami da la bienvenida al verano, y cierra la temporada de conferencias y eventos, con una convocatoria el jueves 22 de junio, que incluye una sesión de trabajo con la participación de Peter Chiappinelli, de GMO, y una fiesta posterior.

Chiappinelli es miembro del equipo de Asignación de Activos de GMO, desde 2010, cuando se incorporó desde el grupo de asignación de activos de Pyramis Global Advisors, en el que era institutional portfolio manager. Anteriormente, fue el director de estrategia de inversión institucional y de investigación en Putnam Investments. Tiene un MBA por The Wharton School, de la Universidad de Pennsylvania, y se licenció por Carleton College. Es miembro fundador de CAIA en Boston y es fundador de la CAIA.

La cita tendrá lugar el jueves 22 de junio, de 6 a 8.30 de la tarde en el Hotel East Miami, de Brickell. La fiesta posterior se celebrará en Quinto La Huella’s Shrubbery.

Para más información, o para confirmar asistencia, puede utilizar este link.

. “Las valoraciones del high yield europeo están respaldadas por sólidos fundamentales empresariales y mejores factores técnicos del mercado”

Bernard Hunter, especialista de inversiones de high yield en UBS Asset Management, explicó recientemente en Madrid las ventajas de invertir en euros en este activo en un momento en el que los fundamentales europeos se están volviendo más fuertes.

Hunter, responsable de comunicar el enfoque de la gestora a clientes y consultores, destacó que la inversión en high yield requiere de grandes equipos con sólidos conocimientos en todas las clases de renta fija, desde investment grade a deuda de mercados emergentes, así como high yield.

A modo de ejemplo, Hunter recordó que cuando “se rebajó la calificación crediticia de Rusia y Brasil de investment grade a high yield hace unos dos años, muchas compañías brasileñas y rusas fueron incluidas en índices de high yield. Como tenemos un equipo dedicado a los mercados emergentes, UBS AM ya estaba cubriendo a esas compañías”.

Esto último es muy importante a la hora de ampliar el conocimiento del universo de inversión. Así, indicó Hunter durante este encuentro, UBS Asset Management está aprovechando su amplio equipo de renta fija para obtener mejores resultados que los de firmas con un estilo más de boutique que invierten en esta clase de activo.

“El análisis es la parte central de lo que hacemos”, explicó cuando comparaba la estructura de los equipos de la gestora con los de otras compañías. “La forma en la que gestionamos los fondos es una fuerte combinación de la visión top-down del escenario macroeconómico global de nuestros gestores de carteras y de la visión bottom-up de las compañías que siguen nuestros analistas”, dijo.

Previsiones para el segundo semestre

Hunter también analizó la previsión de mercado actual para esta clase de activo y subrayó que “los diferenciales de high yield se han contraído bastante, por lo que los rendimientos han caído, pero pensamos que todavía está valorado razonablemente es que creemos que habrá pocos impagos este año. Cada año, nuestro equipo de análisis hace un análisis bottom-up muy detallado de todas las compañías que cubren para valorar cuáles piensan que van a incurrir en impago”.

La previsión de UBS AM sobre el ratio de impagos para Europa en 2017 es del 1,3%, y en Estados Unidos es del 2,6%. Una cifra que para Hunter es increíblemente baja. “En comparación, la tasa de impago media a muy largo plazo es del 4,4%. La tasa de impago tan baja en Europa se debe parcialmente a que la economía está creciendo en el continente, tanto en los países centrales como periféricos, pero no lo está haciendo demasiado fuerte”, añadió.

Debido a esta mejora económica “el mercado europeo probablemente se reduzca durante el próximo año ya que determinadas compañías que ahora tienen calificación crediticia de high yield pueden pasar a investment grade. El mercado total de high yield en euros tiene un tamaño de aproximadamente 350.000 millones de euros, por lo que si se sacan 30.000 o 40.000 millones de euros, y todo lo demás se mantiene igual, sería un respaldo para los técnicos del mercado. Especialmente cuando la economía crece pero no lo hace demasiado fuerte”, afirmó Hunter.

El especialista de UBS Asset Management también explicó por qué puede ser atractivo invertir en Europa cuando los rendimientos del high yield en dólares son más elevados. Los rendimientos de bonos del gobierno son más bajos en Europa, pero el riesgo de que suban los tipos de interés es menor que en Estados Unidos. Y el mercado de high yield europeo tiene una calidad de crédito media mayor que la de Estados Unidos

Finalmente, sobre los retornos esperados, Hunter señaló que el equipo de high yield de UBS Asset Management es “razonablemente optimista este año”, ya que para 2017 en su conjunto están esperando unos rendimientos del 7-8% en Estados Unidos y de entre el 4% y el 5% en Europa. “En lo que va de año, los retornos en Estados Unidos son de aproximadamente el 4% y en Europa del 2,8%”, concluyó.

CC-BY-SA-2.0, FlickrFoto: Dano

. FINRA advierte a los inversores sobre las SAFE y el crowdfunding

Algunos emisores están ofreciendo un nuevo tipo de valor, que ha venido a llamarse SAFE, como parte de algunas ofertas de crowdfunding. El acrónimo significa “Simple Agreement for Future Equity”, conllevan ciertos riesgos, y son muy diferentes de las acciones ordinarias tradicionales. De hecho, como señala la Comisión de Valores y Bolsa (SEC) en un nuevo Boletín para inversores, a pesar de su nombre, una oferta SAFE puede no ser ni «simple» ni «segura».

El término “Crowdfunding” generalmente se refiere a un método de financiación en que se levanta el capital a través de peticiones de inversión individuales relativamente pequeñas o contribuciones de un gran número de inversores. En mayo de 2016, la SEC estableció reglas que permitían a los inversores individuales participar en procesos de crowdfunding basados en valores, dentro de la Jumpstart Our Business Startups Act (JOBS Act).Es importante entender los términos de cualquier valor SAFE en el que se invierta a través del crowdfunding.

Estas son las cinco cosas que la SEC quiere que todo inversor sepa sobre las SAFE:

Las SAFE no son acciones comunes. Las acciones ordinarias representan una participación en la propiedad de una empresa y da ciertos derechos bajo la ley corporativa estatal y la ley federal de valores. Las SAFE no representan participación accionaria real en la sociedad en la que se está invirtiendo. Para que usted reciba cualquier acción en la empresa, se tiene que cumplir los términos específicos de esa SAFE. No hay garantía de que estos eventos ocurrirán, y si no lo hacen, puede perder parte o todo el dinero que invirtió.

Las SAFE no son todas iguales. No hay nada estándar o simple en las SAFE. Por ejemplo, las diferentes empresas que ofrecen SAFE utilizan distintos términos para describir los eventos que deben suceder, las disposiciones relativas a la conversión, y el precio de conversión –que, además, podrían estar sujeto a un trato diferente de emisor a emisor. “Es importante leer y entender la divulgación de la compañía con respecto a la SAFE, así como los términos establecidos en el acuerdo real”.

Debe entender lo que desencadena la conversión de la SAFE. La SEC señala que la conversión puede ser desencadenada por una serie de escenarios diferentes que pueden, o no, ocurrir en el futuro de una empresa. Por ejemplo, mientras que una SAFE puede ser activada si la empresa es adquirida o fusionada con otra compañía, otra puede tener como desencadenante una oferta pública inicial de valores por parte de la compañía.

La conversión de una SAFE puede no activarse nunca. A pesar de los desencadenantes para la conversión de la SAFE estén claramente identificados, puede darse el caso de que estos no se activen y la SAFE no se convierta, dejando al inversor sin nada. Por ejemplo, si los beneficios de una empresa en la que se invirtió son suficientemente grandes como para que nunca más necesite captar capital y no es adquirida por otra compañía, entonces la conversión del SAFE puede no ser activada nunca.

Los términos y sus derechos con un SAFE. Además del mecanismo de activación, hay algunos otros componentes de la SAFE que debe comprender antes de firmar un acuerdo de este tipo con un emisor de crowdfunding: términos de conversión, derechos de recompra, derechos de disolución, y derechos de voto.

CC-BY-SA-2.0, FlickrFoto: Harold Navarro

. Joanna Gallegos, nueva directora del negocio de ETFs en Estados Unidos de JP Morgan AM

JP Morgan Asset Management ha anunciado esta mañana el nombramiento de Joanna Gallegos como directora del negocio estadounidense de ETFs, reportando a Mike Camacho, director global de Beta Strategies.

Gallegos ha sido fundamental en los lanzamientos de fondos estadounidenses de la firma, que incluyen 13 productos con más de 1.000 millones en activos bajo gestión. Se incorporó a la firma en 2013 como directora de Desarrollo de Producto de ETF, después de haber trabajado en BlackRock iShares durante 14 años, donde ocupó varios puestos de liderazgo, incluyendo el de Managing Director del Grupo de Iniciativas de Productos Estratégicos.

«Hemos progresado enormemente en nuestro negocio de ETFs en los últimos años, y hemos recibido el reconocimiento de la industria a nuestra línea de productos innovadores», dice Camacho. «Con nuestra plataforma de ETFs entrando en la siguiente fase de crecimiento, estamos encantados de tener a alguien con los antecedentes y experiencia de Joanna al frente de nuestro negocio en Estados Unidos».

Gallegos sucede a Bob Deutsch, quien anunció su retirada a principios de este año, y asumirá también asumirá su papel como presidente del complejo de ETF de Estados Unidos. Por su parte, Deutsch mantendrá su cargo como presidente de la Junta de ETF de JPM.

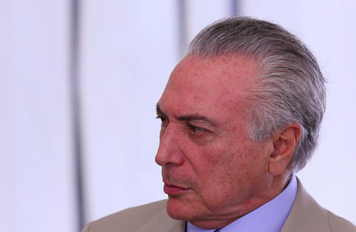

Foto: Marcos Corrêa. Hoy empieza el juicio de Temer

El Tribunal Supremo Electoral (TSE) de Brasil reanudará el juicio sobre la posible corrupción de Dilma Rousseff y Michel Temer el día de hoy a las 7 PM (hora de Sao Paulo). El presidente de Brasil podría perder su cargo si se comprueba que en las elecciones de 2014 recibió dinero corrupto para la campaña, lo que pondría en riesgo a la reforma de pensiones. Se prevé que el juicio continúe por otros dos días más en los que se decidirá el futuro del político de Brasil.

También hoy, se espera que la Comisión de Asuntos Económicos del Senado vote sobre la reforma laboral.

Mientras tanto, del lado de política monetaria, se espera una desaceleración en el ritmo de los recortes a la tasa Selic. Las minutas del Copom fueron reconocidas por los analistas de Banco Itaú como «un texto bastante interesante e informativo, a pesar de la mayor incertidumbre en la que está operando». A su juicio, los puntos clave del acta se encuentran en los párrafos 17 a 22, en los que las autoridades indican que el shock de incertidumbre puede tener implicaciones desinflacionarias e inflacionarias, pero que, dada la etapa del ciclo, la anticipación de la política no continúa. En su opinión, el próximo movimiento, de finales de julio, será un recorte de la tasa de 75 puntos base, seguido de un recorte aún menor. «Mantenemos la opinión de que después de julio el Copom se desacelerará a un ritmo de 50bps, y que el Selic terminará el año al 8% anual», comentan.