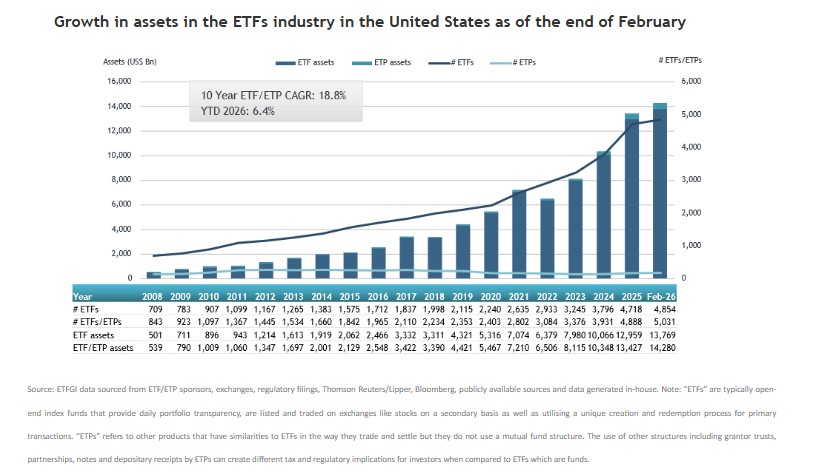

ETFGI informó que los activos invertidos en la industria de ETFs en Estados Unidos alcanzaron un nuevo récord de 14,28 billones de dólares a finales de febrero, según desvela el informe de perspectivas del panorama de la industria de ETFs y ETPs en Estados Unidos correspondiente a febrero. Esta cifra, por lo tanto, supera los superando el máximo anterior de 13,96 billones de dólares registrado en enero.

Durante el mes pasado, la industria estadounidense de fondos cotizados registró entradas netas de 192.250 millones de dólares, lo que eleva las suscripciones acumuladas en lo que va de año a 358.900 millones de dólares. Esta cantidad también supone un hito histórico, ya que rebasa los previos de 201.760 millones en 2025 y 153.960 millones en 2021. Con estas cifras, febrero de 2026 se convierte en el 46º mes consecutivo de entradas netas de flujos de inversión en ETFs estadounidenses.

Fuertes flujos hacia los productos de renta variable

Los ETFs de renta variable atrajeron, según el informe, 78.690 millones de dólares en entradas netas durante el mes, por lo que la cifra total en lo que va de año ya alcanza los 156.830 millones de dólares, más que los 67.020 millones de dólares registrados en el mismo periodo del año pasado. Algo por detrás quedaron las suscripciones de productos en renta fija, que sumaron 32.410 millones de dólares durante febrero, por lo que este año ya han entrado en esta categoría 61.430 millones de dólares, también por encima de los 45.230 millones de dólares del año pasado en este mismo periodo. Incluso, hubo interés por los ETFs de materias primas, que contabilizaron entradas netas de 6.740 millones de dólares, lo que eleva los flujos acumulados en 2026 a 10.420 millones de dólares, casi el doble de los 5.130 millones de dólares registrados en enero y febrero de 2025.

Los ETFs activos vivieron suscripciones por 76.120 millones de dólares en febrero, por lo que el acumulado del año ya se sitúa en los 140.830 millones de dólares, muy por encima de los 88.470 millones de dólares de 2025 por estas fechas.

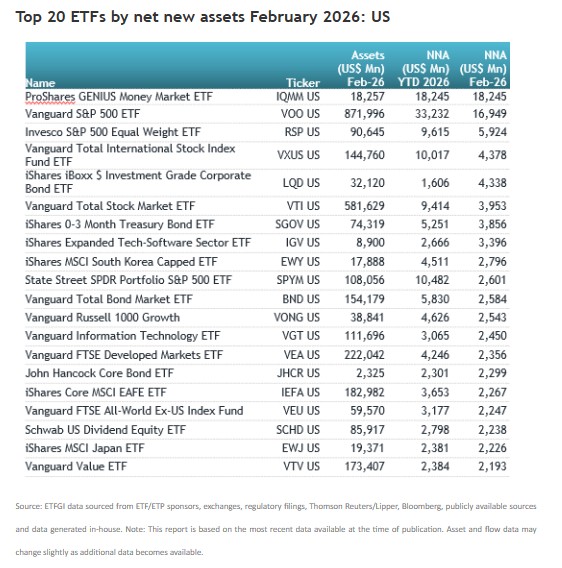

Las importantes entradas pueden atribuirse a los 20 principales ETFs por activos netos nuevos, que en conjunto reunieron 89.840 millones de dólares en febrero. El ETF ProShares GENIUS Money Market (IQMM US) reunió en febrero 18.250 millones de dólares, la mayor entrada neta individual.

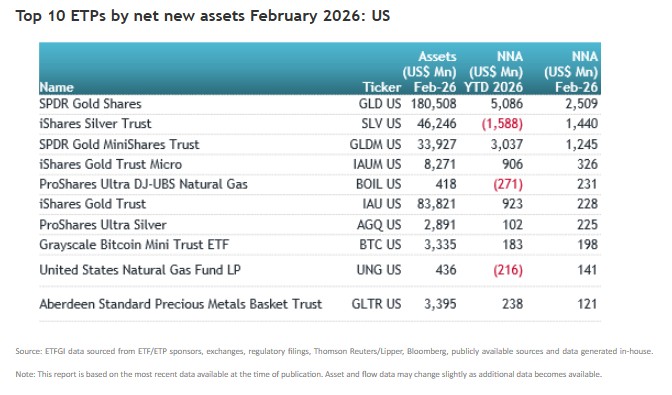

Los 10 ETPs con mayor volumen de activos netos registraron en conjunto una entrada neta de 6.660 millones de dólares durante el mes de febrero. SPDR Gold Shares (GLD US) registró una entrada neta de 2.510 millones de dólares, la mayor entrada neta individual.

Las hostilidades en Oriente Medio han provocado un ambiente de volatilidad en el precio del crudo que ha devuelto el foco hacia energías alternativas. Este factor, unido a la creciente demanda de energía por parte de la inteligencia artificial, ha permitido a los inversores volver a mirar a la energía nuclear.

De momento, los gobiernos han tomado medidas para un renacimiento de la energía nuclear. En primer lugar, el presidente estadounidense Donald Trump firmó el año pasado varias órdenes ejecutivas que benefician este tipo de energía. El objetivo inicial de las mismas es cuadruplicar la capacidad nuclear de Estados Unidos hasta 2050, a través de la construcción de reactores más pequeños; la aceleración de los permisos de construcción de nuevos reactores y el refuerzo de los beneficios para proyectos nucleares.

Es más, las estimaciones de la Comisión Europea apuntan a que el desarrollo del sector nuclear en la región podría requerir hasta 240.000 millones de euros en inversiones hasta 2050. La cifra incluye la extensión de la vida útil de centrales nucleares operativas así como el desarrollo de nuevas tecnologías nucleares.

En WisdomTree, que el año pasado lanzó el WisdomTree Uranium and Nuclear Energy UCITS, consideran que las previsiones actuales de nueva capacidad nuclear siguen estando muy por debajo de lo necesario para cumplir los objetivos globales: el mundo cuenta actualmente con 436 reactores operativos, con solo 74 en construcción, de los cuales, 38 se sitúan en China.

“Estos ambiciosos objetivos de capacidad nuclear apenas están empezando a traducirse en compromisos comerciales reales, y los mercados todavía tienen que valorar plenamente lo que esto implica para el uranio y la cadena de valor nuclear en general”, aseguran desde la firma, que recuerdan el ejemplo de Brookfield y Cameco en otoño del año pasado, cuando anunciaron una asociación estratégica centrada en la tecnología de reactores Westinghouse por un valor mínimo de 80.000 millones de dólares. “Llamó la atención la reacción del mercado: las acciones de Cameco subieron en bolsa casi un 24% al día siguiente, un recordatorio de que los grandes desarrollos nucleares creíbles aún pueden coger por sorpresa a los inversores”, justifican desde WisdomTree.

Cómo posicionarse

Ante este escenario de potencial crecimiento de la energía nuclear y de necesidades de inversión, las firmas se han puesto en marcha recientemente fondos cotizados (ETFs) para posicionar las carteras en esta tendencia.

El First Trust Bloomberg Nuclear Power UCITS ETF, de First Trust, acaba de salir a cotizar en la Bolsa de Londres. “Tras décadas de debate, la energía nuclear está cobrando impulso, ya que las principales empresas tecnológicas la están adoptando como fuente de energía limpia y fiable para alimentar sus futuras innovaciones”, recoge la firma en un documento relacionado con este vehículo. En First Trust apuntan que, dado que la inteligencia artificial y los centros de datos están impulsando una creciente demanda de electricidad, a lo que se suman las iniciativas gubernamentales para ampliar la capacidad nuclear, «la energía nuclear puede constituir una oportunidad de inversión atractiva”.

Asimismo, UBS Asset Management, ha anunciado este mismo mes de marzo el lanzamiento del UBS Nuclear Economies UCITS ETF, que ofrece exposición específica a la cadena de valor del uranio y la energía nuclear. Este nuevo fondo cotizado sigue el Solactive Global Uranium & Nuclear Economies Index, y ofrece exposición diversificada a empresas que operan en minería y exploración de uranio, inversiones físicas en este metal y tecnologías relacionadas con la industria del uranio, incluidos los productores de componentes nucleares. Eso sí, excluye a los operadores de centrales nucleares.

VanEck cuenta con uno de los ETFs más relevantes relacionado con el uranio y la energía nuclear: el VanEck Uranium and Nuclear Technologies UCITS ETF, lanzado en 2023 y con algo más de 2.000 millones de dólares en activos bajo gestión. La firma, con motivo de la llegada de los 500 millones de euros en activos bajo gestión el año pasado, recogió en el comunicado que muchos inversores siguen considerando la energía nuclear como una tecnología costosa que conlleva importantes riesgos medioambientales y de seguridad, sin embargo, “los investigadores están trabajando actualmente en tecnologías que hacen que la energía nuclear sea más eficiente y respetuosa con el medio ambiente”.

No obstante, las inversiones en energía nuclear y recursos naturales dependen en gran medida de la demanda de uranio, así como del entorno económico y político, lo que puede afectar significativamente al sector y al rendimiento de estos vehículos.

BNY y Atlassian Williams F1 Team anuncian una alianza a largo plazo que reúne a dos marcas globales “asentadas en su legado, centradas en el rendimiento y unidas por una misma vocación de innovación”. A través de esta iniciativa, BNY se incorpora a Williams como socio, apoyando a uno de los equipos más exitosos de la historia de la Fórmula 1.

Williams ha ganado nueve Campeonatos del Mundo de Constructores y siete Campeonatos del Mundo de Pilotos. Ahora, el equipo tiene la misión de volver a ganar, con el apoyo de organizaciones líderes a nivel mundial dentro de su cartera de socios.

Ambas organizaciones comparten una trayectoria demostrada de adaptación y transformación para alcanzar el éxito, ya sea a lo largo de los 242 años de BNY en la vanguardia de los mercados financieros o de los casi 50 años de competición en Fórmula 1 de Williams. Esta alianza une a ambas organizaciones antes de otro gran hito: la nueva era regulatoria de la Fórmula 1, que representa la próxima oportunidad para que Williams siga avanzando en su transformación.

Según destacan, ambas firmas trabajarán juntas para acercar aún más el mundo de las finanzas a la emoción de las carreras. A lo largo de la temporada de 24 carreras, BNY impulsará puntos de contacto relevantes que refuercen las relaciones con los clientes y con la comunidad de BNY. “Con la Fórmula 1 consolidándose como un punto de encuentro global para las audiencias financieras, esta alianza proporciona a BNY una plataforma única para reunir a esos grupos en centros financieros clave de todo el mundo”, afirman.

Los aficionados podrán ver la marca BNY en la equipación de los pilotos y del equipo, así como en los deflectores laterales, la parte superior del chasis y el Halo de los FW48 de Carlos Sainz y Alex Albon, el monoplaza de Williams para la temporada 2026. Estas ubicaciones se mostrarán en la presentación de la decoración del equipo Williams el 3 de febrero, cuando el diseño del equipo para el nuevo ciclo regulatorio se dará a conocer por primera vez a audiencias de todo el mundo.

A raíz de este anuncio, James Vowles, Team Principal de Atlassian Williams F1 Team, ha señalado: “Estamos encantados de dar la bienvenida a BNY al equipo para la temporada 2026 y más allá. Mientras nuestro equipo trabaja para lograr el éxito a largo plazo, esperamos colaborar con BNY para impulsar nuevas formas de pensar y aprovechar las oportunidades del futuro, tanto en el circuito como en los mercados globales”.

Por su parte, Jayee Koffey, Chief Global Affairs Officer de BNY, ha añadido: “El rendimiento sostenido pertenece a las organizaciones dispuestas a abrazar la innovación con disciplina y responsabilidad. BNY reconoce ese espíritu en Atlassian Williams F1 Team, un equipo que comparte nuestras ambiciones de crecimiento y valora el alto rendimiento”.

WisdomTree amplía su gama de fondos listados en Europa con el lanzamiento delWisdomTree Europe Infrastructure UCITS ETF (WBLD). Según explica la gestora, este vehículo busca replicar la evolución del precio y el rendimiento, antes de comisiones y gastos, del WisdomTree Europe Infrastructure UCITS Index y tiene una tasa total de gastos (TER) del 0,45 %. WBLD ha empezado a cotizar en Börse Xetra, Borsa Italiana, Euronext Paris, SIX Bolsa de Suiza y lo hará en la Bolsa de Londres el 18 de marzo de 2026.

Este índice propio está diseñado para seguir la cotización de empresas mundiales del sector europeo de infraestructuras. Esto incluye empresas dedicadas a la construcción y desarrollo de infraestructuras de transporte, digitales y de energías renovables, transmisión y distribución de energía y otras actividades que apoyan o permiten el desarrollo de infraestructuras en Europa.

La estrategia está dirigida hacia empresas de ingeniería y construcción, fabricantes de componentes especializados para infraestructuras y proveedores clave de materiales que participan en la construcción de estos materiales. Por el contrario, no suele incluir a las empresas de servicios públicos y otros operadores cuyos ingresos están vinculados principalmente al funcionamiento de las redes existentes. En su lugar, la estrategia se centra en pilares básicos para la transformación de las infraestructuras europeas, como la energía limpia, las redes eléctricas y la electrificación, las infraestructuras de transporte y las infraestructuras digitales.

Este lanzamiento es particularmente oportuno, ya que los paises miembro de la OTAN en la Cumbre de 2025 en La Haya, se comprometieron a aumentar el gasto en defensa y seguridad hasta el 5% del PIB en el año 2035, destinando el 3,5% al gasto militar y el 1,5% a infraestructuras y resiliencia, posicionando la estrategia como un complemento natural del WisdomTree Europe Defence UCITS ETF.

Europa se adentra un programa multi-décadas en el que gobiernos y empresas trabajan para renovar activos envejecidos, reforzar redes críticas y aumentar la capacidad de los sistemas energéticos, digitales, y de transporte europeos. Las necesidades actuales difieren de las de los ciclos de infraestructura de transportes y energía anteriores, ya que es necesario invertir en activos que respalden la seguridad energética, el aumento de la electrificación, la agilización del transporte y una economía más basada en los datos. Los programas nacionales de inversión de toda Europa están destinando un importante gasto plurianual a prioridades ecológicas, de red, transporte y digitales, y varios Estados miembros han creado fondos específicos y suavizado las restricciones fiscales. La reforma de las normas fiscales de la UE podría generar hasta 700.000 millones de euros de espacio fiscal adicional para inversión pública entre 2025 y 2031, lo que ayudaría a proteger la inversión en infraestructuras a largo plazo.

A raíz de este lanzamiento, Pierre Debru, Head of Research, Europe, WisdomTree, ha señalado: «Las infraestructuras europeas representan una temática configurada por compromisos de inversión sostenidos más que por ciclos económicos a corto plazo. El capital se dirige cada vez más hacia las redes energéticas, el transporte y la infraestructura digital, ya que Europa da prioridad a la seguridad del suministro, la modernización y la resiliencia. El enfoque de WisdomTree para la creación de ETFs sobre esta temática está diseñado para proporcionar a los inversores una exposición más pura, haciendo hincapié en las empresas con ingresos directamente vinculados a la inversión en infraestructuras, en lugar de una amplia exposición al mercado donde la temática es solo casual. Esto puede ofrecer a los inversores un acceso diversificado pero específico a empresas que se benefician de la construcción, el desarrollo y la explotación de activos reales en toda Europa, junto con el potencial de perfiles de ingresos duraderos, a medida que estos programas de inversión se ejecutan a lo largo del tiempo».

El lanzamiento de WBLD sigue al del WisdomTree Physical AI, Humanoids and Drones UCITS ETF, el pasado mes de febrero de 2026, lo que eleva a 15 la galardonada gama de ETFs temáticos de WisdomTree. En 2025, WisdomTree registró entradas de 3.900 millones de dólares en entradas en toda la gama que ahora gestiona 8.900 millones de dólares en nombre de los inversores.

Por su parte, Alexis Marinof, CEO, Europe, WisdomTree, ha añadido: «Las infraestructuras europeas deben tenerse más en cuenta a medida que las prioridades en materia de seguridad energética, modernización y resiliencia pasan a primer plano en toda la región. Se trata de sistemas esenciales que exigen una inversión sostenida y una planificación a largo plazo, más que un posicionamiento de mercado en el corto plazo. La inversión temática puede ser especialmente eficaz en este contexto, y nuestro enfoque se centra en proporcionar una forma transparente y disciplinada de comprometerse con estas prioridades estructurales, haciendo hincapié en dónde la exposición económica es más directa en lugar de basarse en amplios índices de referencia del mercado».

Foto cedidaMatt Burdett, Head of Equities y Managing Director, de Thornburg

El estrecho liderazgo del mercado, las elevadas valoraciones y los precios desiguales del riesgo están elevando el listón para la construcción de carteras. Para muchos inversores, el reto consiste en mantener la exposición a la renta variable y, al mismo tiempo, reducir la dependencia de la concentración, la sensibilidad a la duración y la expansión múltiple. En esta entrevista, Matt Burdett, director de renta variable de Thornburg, explica cómo el fondo Thornburg Equity Income Builder Fund está posicionado para ofrecer ingresos resistentes y diversificación mediante una selección disciplinada de acciones globales.

¿Qué papel está diseñado para desempeñar Equity Income Builder dentro de una cartera?

Consideramos el fondo como una asignación diversificada a renta variable global en la que los ingresos desempeñan un papel relevante dentro de la rentabilidad total. Los inversores suelen utilizarlo como una posición core con un sesgo defensivo o como complemento a estrategias más orientadas al crecimiento o con una fuerte exposición a Estados Unidos.

La idea no es sustituir la exposición al crecimiento, sino equilibrarla. Al centrarse en compañías globales de alta calidad con flujos de caja sólidos y sostenibles, la estrategia aporta disciplina en valoración y diversificación a carteras que con el tiempo pueden haberse vuelto más concentradas.

¿Cómo ha generado el fondo ingresos a lo largo de los distintos ciclos de mercado?

Un aspecto que ha sido muy consistente es el crecimiento de los dividendos. Esto ha estado impulsado por compañías con beneficios resilientes y equipos directivos que gestionan con rigor la asignación de capital. Los dividendos volvieron a aumentar en 2025, lo que refuerza nuestro enfoque en la sostenibilidad en lugar de perseguir rentabilidades elevadas a corto plazo.

Desde el punto de vista de la rentabilidad total, el fondo ha tendido a participar en las subidas del mercado mientras amortigua en mayor medida las caídas. Ese equilibrio ha ayudado a generar rentabilidades positivas en la mayoría de los años naturales desde su lanzamiento y ha contribuido a un perfil de rentabilidad más estable en distintos entornos de mercado.

Los mercados parecen exigentes y el liderazgo sigue siendo muy estrecho. ¿Cuál es el principal reto hoy?

En muchas áreas del mercado, los inversores no están siendo suficientemente compensados por asumir riesgos. Las valoraciones son elevadas y el margen de error es reducido. En ese entorno, una exposición amplia y muy vinculada a los índices puede tener dificultades, especialmente cuando las rentabilidades se concentran en un número reducido de valores.

Por eso mantenemos un fuerte enfoque en la selección de compañías y en la solidez de los balances. Cuando los mercados se vuelven menos indulgentes, esos fundamentales empiezan a marcar realmente la diferencia.

¿Qué cambios en los mercados globales de renta variable son más relevantes para los inversores que buscan ingresos?

Durante mucho tiempo, la revalorización del capital fue el principal motor de las rentabilidades en renta variable. Eso está empezando a cambiar. Las rentabilidades se están volviendo más dispersas entre regiones y sectores, lo que significa que los ingresos y el crecimiento de los dividendos vuelven a convertirse en contribuyentes importantes de la rentabilidad total.

En nuestra opinión, ese cambio favorece a las estrategias capaces de generar ingresos desde distintas áreas del mercado, en lugar de depender de un grupo reducido de compañías líderes.

¿Cómo está posicionada actualmente la cartera?

La cartera se construye en torno a negocios globales de alta calidad, con flujos de caja duraderos y capacidad para mantener y aumentar sus dividendos. Aunque los mercados ofrecieron rentabilidades positivas en 2025, el liderazgo siguió siendo bastante estrecho en algunos segmentos. Nuestro posicionamiento refleja una preferencia por el equilibrio y la resiliencia de los ingresos, en lugar de concentrarse en un pequeño grupo de compañías dominantes.

¿De dónde procede el crecimiento de los dividendos?

Proviene principalmente de la calidad de los negocios, más que del apalancamiento o de ciclos de corto plazo.

En telecomunicaciones, los ingresos recurrentes y la escala respaldan una generación de caja estable. Utilities y energía se benefician de activos regulados e infraestructuras de larga duración. Las posiciones en salud suelen contar con una demanda estable y balances sólidos. En el sector financiero, el crecimiento de los dividendos refleja ratios de payout más conservadores y una mayor eficiencia del capital. Y en determinadas compañías tecnológicas, los dividendos están respaldados por fuertes flujos de caja libre, más que por políticas agresivas de distribución.

¿Dónde se muestran más cautos?

Somos prudentes con los negocios cuyos dividendos dependen del apalancamiento, de las condiciones de refinanciación o de mercados de capitales muy favorables. A medida que aumenta el coste del capital, la sostenibilidad del dividendo debe estar respaldada por el flujo de caja libre.

También prestamos atención a situaciones en las que las valoraciones han avanzado por delante de los fundamentales y los ingresos han pasado a un segundo plano frente a narrativas centradas exclusivamente en el crecimiento.

¿Cómo contribuye este enfoque a la resiliencia ante caídas del mercado?

La resiliencia en escenarios bajistas proviene de la diversificación entre sectores y regiones, de balances sólidos y de un enfoque en ingresos recurrentes. Dado que los ingresos se generan desde múltiples áreas del mercado, la cartera no depende de un único resultado económico.

Históricamente, esto se ha traducido en una captura significativamente menor de las caídas durante episodios de corrección del mercado.

Durante mucho tiempo, la sucesión en la empresa familiar fue entendida como un momento claro y casi ritual: el fundador se retiraba, se producía el traspaso formal del mando y la siguiente generación asumía el liderazgo. Había una línea divisoria relativamente definida entre una etapa y otra.

Hoy esa imagen quedó atrás.

La expectativa de vida se extendió, la salud y la energía se sostienen por más tiempo, y muchos fundadores no desean retirarse a edades que décadas atrás eran consideradas naturales para dejar la gestión. En América Latina, más del 55% de los fundadores de empresas familiares continúa participando activamente después de los 65 años, según datos de PwC y del Family Firm Institute. En Europa y Estados Unidos, esa cifra supera el 60%.

No siempre se trata de necesidad económica. Muchas veces se trata de identidad. La empresa no es solo una fuente de ingresos: es el proyecto de vida, el resultado de décadas de esfuerzo, riesgo y construcción.

Este fenómeno está redefiniendo el principal desafío de las empresas familiares. Ya no se trata únicamente de planificar la sucesión. Se trata de aprender a convivir durante largos períodos con varias generaciones activas al mismo tiempo.

Del “quién sigue” al “cómo convivimos”

Durante años, la pregunta central fue: “¿Quién reemplaza al fundador?”.

Hoy la pregunta más relevante es otra: ¿cómo convivimos mientras el fundador sigue presente y las nuevas generaciones también buscan su espacio?

En muchas empresas familiares conviven hoy tres generaciones en simultáneo, e incluso cuatro, compartiendo decisiones estratégicas, responsabilidades operativas y miradas profundamente distintas sobre el negocio y el mundo.

Esta superposición generacional no es un problema en sí misma. De hecho, puede ser una ventaja extraordinaria. Pero si no se gestiona adecuadamente, puede transformarse en un foco constante de tensión.

La convivencia prolongada exige una madurez diferente a la que requería la sucesión tradicional.

El fundador: identidad, legado y desafío para soltar

Para el fundador, el negocio suele estar íntimamente ligado a su identidad personal. No es simplemente una empresa; es la materialización de su historia, de sus sacrificios, de su visión. Retirarse no implica solo dejar un cargo. Implica redefinir quién se es.

Muchos fundadores enfrentan preguntas silenciosas:

¿Quién soy sin la empresa?

¿Qué lugar ocuparé en la familia si ya no lidero?

¿Mi experiencia seguirá siendo valorada?

¿Están realmente preparados quienes siguen?

Estas preguntas no siempre se verbalizan, pero influyen profundamente en las decisiones.

Por eso, la permanencia prolongada muchas veces no responde a una falta de confianza en la siguiente generación, sino a la dificultad humana de soltar aquello que dio sentido durante décadas.

Las nuevas generaciones: entre la paciencia y la urgencia

Del otro lado, los hijos y nietos crecen en un mundo muy distinto. Tienen acceso a información global, nuevas tecnologías, modelos de negocio innovadores y una cultura que prioriza la agilidad y la adaptación.

Diversos estudios muestran que más del 65% de los jóvenes de familias empresarias desea involucrarse en el negocio solo si puede hacerlo alineado con su propósito personal.

Pero también enfrentan su propio desafío emocional:

¿Cómo proponer cambios sin parecer irrespetuosos?

¿Cómo ganar espacio sin generar conflicto?

¿Cuánto tiempo deben esperar para asumir responsabilidades reales?

¿Cómo diferenciar la figura del padre de la del líder empresarial?

La convivencia generacional puede generar frustración si no se crean espacios claros de desarrollo progresivo.

Diferencias profundas en la forma de entender el trabajo

Las generaciones mayores suelen haber construido el negocio en contextos de mayor inestabilidad económica, con escasez de recursos y fuerte énfasis en el esfuerzo sostenido. Para muchos, el sacrificio personal fue condición indispensable del éxito.

Las generaciones más jóvenes, en cambio, crecieron en entornos más diversos y globalizados. Valoran el equilibrio entre vida personal y trabajo, buscan participación horizontal y necesitan comprender el propósito detrás de lo que hacen.

Cuando estas miradas no se conversan, se generan interpretaciones erróneas:

Los mayores pueden percibir falta de compromiso.

Los jóvenes pueden percibir rigidez o falta de apertura.

La diferencia no es un defecto. Es una consecuencia natural de contextos distintos.

El puente generacional: una vía de doble sentido

La convivencia sostenible requiere la construcción de un puente real entre generaciones.

De un lado, los fundadores necesitan abrirse al diálogo y reconocer que aquello que los llevó exitosamente hasta el presente puede no ser suficiente para el futuro. La experiencia es invaluable, pero el entorno cambia a gran velocidad.

Adaptarse no significa renunciar a los valores fundacionales. Significa permitir que esos valores encuentren nuevas formas de expresión.

Del otro lado, los jóvenes necesitan desarrollar empatía hacia el recorrido realizado. Entender que no todo se aprende rápidamente ni desde la teoría. Que existen aprendizajes que solo se adquieren con tiempo, con exposición a decisiones complejas, con errores y procesos.

El liderazgo no se hereda automáticamente ni se reclama por edad. Se construye.

Cuando ambas generaciones comprenden esto, la convivencia deja de ser una competencia implícita y se convierte en una escuela compartida.

Por eso, una clave para el éxito en esta convivencia es entender que las empresas familiares deben construir una visión del futuro compartida.

La convivencia como oportunidad de transmisión del propósito

Uno de los mayores beneficios de esta permanencia prolongada es la posibilidad de transmitir no solo conocimiento técnico, sino el propósito profundo del negocio.

Escuchar directamente del fundador cómo nació la empresa, qué desafíos atravesó, qué decisiones difíciles tomó y qué valores guiaron ese recorrido es una experiencia formativa irremplazable.

Ese traspaso emocional es lo que permite que el legado no sea simplemente una estructura económica, sino una historia con sentido.

Para los futuros líderes, vivir esa experiencia de primera mano fortalece su capacidad de honrar el pasado y proyectarlo hacia el futuro. Además del enorme beneficio para la familia de compartir esos espacios entre las distintas generaciones.

La permanencia no es el problema, la falta de preparación sí

La prolongación de la vida laboral y la convivencia de múltiples generaciones no es una anomalía. Es la nueva realidad de las empresas familiares.

Estas empresas representan cerca del 70% del PBI global y generan aproximadamente el 60% del empleo mundial. Su estabilidad y continuidad no son un asunto privado: tienen impacto estructural en la economía.

La permanencia del fundador no es un obstáculo inevitable. Puede ser una oportunidad extraordinaria de formación, transmisión y fortalecimiento del legado.

Pero esa oportunidad solo se concreta cuando la familia invierte en preparación: acuerdos claros, desarrollo emocional y herramientas específicas para la convivencia.

Porque en el siglo XXI, el desafío ya no es simplemente suceder.

Es aprender a convivir. Y cuando la convivencia se trabaja, el legado no solo se conserva. Se proyecta.

Ante la crisis desatada por la nueva guerra en Oriente Medio, Chile enfrenta claros obstáculos como importador neto de petróleo y Colombia se beneficia en sus cuentas externas con mayores riesgos fiscales. México, por su parte, se destaca por su relativa protección ante el impacto.

Los expertos de XP Inversiones han presentado su análisis para los tres países latinoamericanos. Banco Mariva tiene el suyo propio sobre Argentina, aunque con una metodología diferente. En un contexto diario volátil, este martes 17 de marzo el precio del crudo Brent se situó por encima de los 100 dólares.

Andrés Pardo A, jefe de Estrategia Macro para América Latina de Inversiones XP y Marco Oviedo, Macroestratega sénior de América Latina de la firma, han analizado las repercusiones para tres grandes economías de la región.

México puede compensar pérdidas y ganancias

Desde una perspectiva macroeconómica, la exposición de México al aumento de los precios del petróleo es relativamente limitada. En las cuentas externas, el impacto neto es casi neutro.

En 2025, México importó aproximadamente 337.000 barriles diarios de gasolina y exportó alrededor de 343 barriles de crudo, lo que resultó en volúmenes prácticamente equilibrados, según un informe de Pardo y Oviedo.

Para México, aumento de un dólar en el precio del petróleo tiene una compensación casi directa en los flujos comerciales, lo que implica un impacto insignificante en la balanza externa. En caso de que exista algún efecto, este se manifestaría a través de cambios en los márgenes de refinación (margen de refinación), que probablemente serán moderados.

México registró una balanza comercial petrolera negativa en 2025, debido principalmente a márgenes de refinación desfavorables y a las importaciones de gas natural, pero el impacto general en el crecimiento derivado del aumento de los precios del petróleo sigue siendo prácticamente nulo.

Desde una perspectiva fiscal, el aumento de los precios del petróleo es favorable. Según la Secretaría de Hacienda, el país mantiene una posición estructuralmente «larga» en el petróleo: por cada dólar estadounidense de aumento en los precios del petróleo, los ingresos fiscales aumentan en aproximadamente 650 millones de dólares estadounidenses, netos de los mayores costos de importación. Si la composición de la producción petrolera mexicana se mantuviera en los niveles actuales durante el resto del año, los ingresos adicionales podrían alcanzar alrededor de 13.000 millones de dólares estadounidenses, equivalentes al 0,7% del PIB. Estas ganancias brindan al gobierno un amplio margen para compensar las pérdidas de ingresos derivadas de los ajustes en los impuestos a los combustibles, particularmente a través del impuesto especial sobre el consumo (IEPS).

Los efectos inflacionarios también son mínimos. México cuenta actualmente con un margen fiscal considerable para absorber el aumento de los precios internacionales de los combustibles, ya que el impuesto IEPS representa aproximadamente el 25% del precio final de venta al público de la gasolina.

Chile y un posible deterioro de la balanza comercial

En el país austral, las importaciones totales de energía representan aproximadamente el 3,8% del PIB, de las cuales el petróleo y sus derivados constituyen cerca del 3%. En consecuencia, el aumento de los precios del petróleo se traduce directamente en un deterioro de la balanza comercial, siempre según XP.

Los analistas de la firma brasileña estiman que, por cada dólar adicional de aumento en el precio del Brent, la factura de importación de petróleo y el déficit comercial general se amplían en aproximadamente entre 160 millones y 180 millones de dólares. Esta sensibilidad subraya la exposición de Chile a las perturbaciones energéticas externas, especialmente en un entorno de elevada volatilidad global.

Los efectos inflacionarios son significativos, pero parcialmente diferidos. El combustible representa el 3,9% de la canasta del IPC, y un aumento del 10% en los precios del combustible añadiría entre 0,4 y 0,6 puntos porcentuales.

Dicho esto, la transmisión podría no ser lineal, ya que una fuerte depreciación del peso chileno podría amplificar considerablemente el impacto inflacionario. Sin embargo, este efecto se suaviza mediante el Mecanismo de Estabilización de Precios de los Combustibles (MEPCO), que ajusta los precios internos cada tres semanas y limita cada ajuste al 2,4% del promedio móvil de dos semanas. En la práctica, esto permite que las fluctuaciones de precios internacionales se absorban gradualmente en un período de 6 a 9 semanas, retrasando —pero no eliminando— el impacto inflacionario total.

Colombia puede salir beneficiada

Colombia, en cambio, se beneficia en sus cuentas externas de los precios más altos del petróleo, aunque la magnitud de las ganancias ha disminuido en comparación con el período prepandémico. Las exportaciones de energía, incluido el carbón, representan aproximadamente el 4% del PIB, mientras que el petróleo y sus derivados representan el 2,9%, y las importaciones de combustible y productos derivados del petróleo ascienden a solo el 1,2% del PIB.

Los analistas de XP estiman que un aumento de un dólar en el precio del Brent incrementa los ingresos por exportaciones de petróleo y sus derivados en aproximadamente entre 180 millones y 200 millones de dólares. Tras considerar el aumento de los costos de importación, las exportaciones netas de energía mejoran en alrededor de 100-120 millones de dólaes. Además, los ingresos fiscales aumentan en aproximadamente 200 billones de pesos colombianos por cada dólar de incremento en los precios del petróleo. Dicho esto, el beneficio general es menor que en el pasado, lo que refleja una dinámica de producción más débil y un deterioro generalizado en el sector energético. Además, el aumento de los precios del petróleo podría contrarrestar significativamente estas ganancias de ingresos mediante el incremento de los costos de los subsidios a los combustibles a través del Fondo de Estabilización de Precios de los Combustibles (FEPC).

La dinámica inflacionaria en Colombia es más compleja, debido al fuerte papel de las políticas en la fijación de precios de la gasolina. El combustible representa el 2,9% del IPC, pero las estimaciones históricas de la transmisión de precios se han vuelto poco fiables en los últimos años, ya que los precios se han visto impulsados principalmente por consideraciones fiscales y políticas, más que por señales del mercado.

Una variación de un dólar por barril en el precio del Brent puede tener un impacto en el FEPC de aproximadamente 150 millones de dólares, o alrededor de COP 0,5 billones, suponiendo que los precios del combustible se mantengan sin cambios.

Acciones y bonos del sector energético de Argentina

“El sector energético argentino, impulsado por el yacimiento de esquisto Vaca Muerta, de categoría mundial, ofrece una atractiva combinación de producción en expansión, mejora de la balanza comercial y sólidas tendencias de financiación corporativa. Para los inversores con tolerancia al riesgo de los mercados emergentes y un horizonte de inversión a largo plazo, tanto las acciones como los bonos del sector energético argentino ofrecen una exposición diferenciada a un sector de hidrocarburos con un crecimiento estructural”, señala un informe de Banco Mariva.

Para evaluar el impacto potencial de precios más altos del petróleo en el contexto del conflicto en Oriente Medio, los analistas de la entidad desarrollan diferentes escenarios de precios para las compañías petroleras argentinas que cubren.

El escenario base de los expertos, que refleja la curva actual de futuros del Brent e implica un precio promedio del Brent de 85 dólares/barril para 2026, sugiere un potencial de para la Vista, dada su mayor exposición al petróleo (96% de la producción frente al 78% de YPF). En el escenario alcista, asumiendo que el precio promedio del Brent es de 90/bbl, se impulsaría el EBITDA a 2.800 millones de dólares para Vista (+75% interanual) y a 7.300 millones para YPF (+55% interanual).

En el frente de la deuda corporativa, las empresas energéticas argentinas han liderado el mercado de bonos corporativos, emitiendo deuda con rendimientos atractivos para los inversores internacionales, en torno al 7,5%/8,5%. Esto indica cierto grado de confianza en los flujos de caja futuros vinculados a proyectos de petróleo y gas, especialmente en Vaca Muerta. Sin embargo, observamos un potencial alcista limitado debido a una eventual mejora en la calificación soberana, concluye Mariva.

Los inversores profesionales ya conocen el fenómeno: cada vez hay menos empresas que quieren cotizar en los mercados públicos y, por ello, los activos privados se han convertido en la caverna de Alí Babá de los tesoros de buenas rentabilidades. La SEC quiere remediar esta situación y estudia una medida de impacto: hacer que el mercado público sea menos público, suprimiendo la obligación de los reportes de ganancias trimestrales y, en su lugar, ofrecer la opción de dos informes al año.

Como confirma el Wall Street Journal y varias fuentes de prensa, el tema está ahora mismo sobre la mesa del regulador estadounidense: la SEC “podría publicar la propuesta el próximo mes. Como preparación para la propuesta, los reguladores han estado dialogando con funcionarios de las principales bolsas para analizar cómo podrían necesitar ajustar sus normas. Una vez publicada la propuesta, estará sujeta a un período de comentarios públicos. Tras este período, que suele durar al menos 30 días, la SEC votará al respecto. No hay garantías de que finalmente se apruebe”, dice el WSJ.

La iniciativa para la presentación de informes semestrales cobró fuerza a finales de 2025. La Bolsa de Valores a Largo Plazo (LTSE, por su sigla en inglés) solicitó a la SEC la eliminación del requisito de reportar ganancias trimestrales, según informó el medio estadounidense. Pocos días después, tanto el presidente Donald Trump como el presidente de la SEC, Paul Atkins, manifestaron su apoyo a la idea.

“Otorgar a las empresas la opción de informar semestralmente no implica una pérdida de transparencia”, defendiendo que sea el propio mercado —y no la regulación— quien determine la frecuencia óptima de divulgación en función del sector o las expectativas de los inversores, dijo Atkins, según un informe de Bloomberg.

El presidente Trump considera que este cambio “ahorrará dinero y permitirá a los directivos centrarse en gestionar adecuadamente sus compañías”, además de reducir la presión por cumplir objetivos trimestrales que fomentan una visión de corto plazo, según la agencia de prensa AP.

Las empresas que cotizan en bolsa en Estados Unidos han publicado sus resultados trimestralmente durante los últimos 50 años. Durante su primer mandato, Trump consideró brevemente la posibilidad de pasar a informes de ganancias semestrales, pero la iniciativa no prosperó.

Foto cedidaJoaquín Cortez, superintendente de Pensiones de Chile

En su primera semana instalándose en la Moneda, el gobierno entrante –encabezado por el presidente José Antonio Kast– ha estado nombrando algunas posiciones clave. Una de ellas es la persona que estará a cargo de supervisar la implementación de la reforma previsional en el país: Joaquín Cortez, designado esta semana como superintendente de Pensiones de Chile.

Cortez es un nombre conocido en el mercado local. Un profesional del mundo financiero que ha visto las dos caras de la moneda, la pública y la privada. Esto incluye pasos por directorios y altos cargos en los rubros de seguros y fondos de pensiones, además de convertirse en el primer presidente de la Comisión para el Mercado Financiero (CMF), tras la fusión de las superintendencias de Valores y Seguros y de Bancos e Instituciones Financieras.

En los últimos días, el nuevo regulador ha estado renunciando a los directorios en los que participaba, gracias a su posición en Administradora Americana de Inversiones (AAISA), el holding que agrupa todos los negocios de AFP Habitat fuera de la gestora previsional en Chile. Esto incluye Prudential SAF y AFP Habitat en Perú, Colfondos en Colombia y Prudential AGF y Caja Los Andes en Chile.

Anteriormente, Cortez presidió la CMF entre 2018 y 2022, período donde estuvo a cargo del primer período del ente regulador tras la fusión de reguladores de la banca y el mercado de valores. Mucho antes, a finales de la década de los 80, también se desempeñó en el Banco Central de Chile, como director de Operaciones.

Por su parte, en el mundo privado, el profesional trabajó como gerente de inversiones de AFP Provida, entre 1996 y 2011, y como presidente del directorio, por los dos años siguientes. También fue gerente general y fundador Santander Investment, gerente de Desarrollo y de Finanzas Banco de A Edwards (actual Banco de Chile), Senior Financial Officer de Bankers Trust Chile y gerente general de la corredora de la misma firma. Además, ha servido en los directorios de las aseguradoras Confuturo y CorpSeguros y la salmonera Camanchaca y fue asesor senior de la gigante del private equity The Blackstone Group.

Desde el mercado están expectantes a cómo será la conducción de Cortez en la Superintendencia de Pensiones, una instancia en la que no ha participado antes. Los desafíos que se vienen para la recién ungida autoridad están principalmente relacionados con la implementación de la reforma previsional en el país andino.

Hay varios aspectos que tienen a la industria financiera en vilo, ya que podría alterar algunos aspectos de la administración de las carteras previsionales. La licitación de stock de afiliados es una de las principales preocupaciones, ya que podría afectar cosas como los programas de inversión en alternativos de los fondos de pensiones locales, por ejemplo. Además, será crucial el cambio del modelo de gestión, de multifondos a fondos generacionales, y será la Superintendencia la que debe definir el benchmark que medirá estos nuevos vehículos.

En ese sentido, fuentes del mercado local miran con buenos ojos el nombramiento de Cortez, dada su experiencia en el mundo público y el privado, particularmente en AFPs. De momento, la expectativa es que su designación tenga una lógica de que prime el pragmatismo y el criterio técnico en el proceso de implementación.

La transformación del real estate que está experimentando Miami es un claro ejemplo de lo que está ocurriendo en toda Florida, donde confluyen dos importantes tendencias: movimientos poblacionales y su atractivo para los inversores. Según la visión de Pilar Lecha, broker inmobiliario con más de una década de experiencia en el mercado de lujo, el pujante crecimiento de población en este estado está transformando las ciudades y Miami es la proyección de ese gran cambio.

“Más de 1.350 personas al día se están mudando al estado de Florida, y un tercio de esa gente llega a Miami. Florida se ha convertido en el segundo estado en recibir a ciudadanos norteamericanos que deciden mudarse. Esta es una tendencia que comenzamos a ver después de la pandemia del COVID-19, pero que se ha mantenido en el tiempo. Además, este movimiento se ha visto reforzado por el hecho de que numerosas multinacionales también han decidido mover sus sedes a Miami, atraídas por el potencial de la ciudad en términos de ubicación, músculo empresarial y nivel económico”, explica Lecha.

En este sentido, Citadel -hedge fund de Ken Griffin-, Blackstone e Inter&Co son los últimos ejemplos de grandes compañías del sector financiero que se han instalado en la ciudad. Según reconoce Lecha, “muchas de estas firmas se han mudado a Brickell, que ha pasado a ser conocido como el Wall Street del Sur, por su ubicación estratégica y por la comunidad financiera que se ha tejido”.

Oportunidades de inversión

En consecuencia, Lecha explica que estas tendencias han transformado el mercado de real estate, que ha apreciado su valor y ganado mayor atractivo como inversión. “Cuando los inversores llegan a Miami lo que les importa es saber si llegan tarde o a tiempo para invertir en este mercado. En mi opinión, aún hay oportunidades interesantes, pero sobre todo, es una inversión con mucho recorrido de crecimiento. Una cifra que ilustra esta oportunidad es que ahora mismo hay 153 edificios en construcción. Lo que estamos viendo es que la oferta del segmento residencial está creciendo, en particular aquella destinada a alquiler de corta duración”, señala.

Un matiz que alimenta la demanda de real estate en Miami es, según Lecha, que el mercado facilita el apalancamiento, “lo cual permite entrar con tickets más bajos y acabar realizando importantes inversiones”. En su opinión, otros dos motivos que hacen atractivo a este mercado son un marco impositivo más favorable para el inversor y un entorno con un dólar algo más débil, “ya que ambas cosas dotan al inversor de un mayor poder adquisitivo”. Por último, destaca que la fuerte presencia de inversores internacionales hace que el mercado local sentiría mucho más el impacto de las tasas hipotecarias y la incertidumbre global.

Perfil del inversor

Ahora bien, ¿quién lidera la inversión? Según datos de MIAMI Realtors, en 2025, los compradores extranjeros representaron el 15% de las compras residenciales en el sur de Florida, siete veces más que el promedio nacional (2%). Además, casi la mitad de todas las compras internacionales en Florida se concentran en Miami, Fort Lauderdale y West Palm Beach; y más de la mitad de estas transacciones se realizan en efectivo y la mayoría se adquiere para inversión o uso vacacional.

Además, Latinoamérica es el motor de este flujo internacional: Colombia lidera con 15% del total de compradores extranjeros en Miami, seguida por Argentina (11%), México (7%), Brasil (7%) y Venezuela (5%). “El inversor latinoamericano siempre ha mostrado interés por Miami, y el real estate es una forma de traer su capital. Principalmente, además de rentabilidad, esta clase de inversor encuentra aquí seguridad jurídica, y para él eso tiene un gran valor. Los brasileños y los colombianos son los que más están invirtiendo ahora mismo”, explica.

Por último, Lecha añade que también ha detectado un mayor interés por parte de los inversores europeos, en particular españoles: “Responde a un perfil de empresario, tanto grande como pequeño, así como family offices. Llegan con un ticket pequeño y están apostando también por propiedades pequeñas”.

Ciudad joven, ciudad de futuro

Un aspecto que Lecha pone en valor es que esta transformación de su real estate se produce en paralelo con la evolución de la vida de la ciudad. “Miami ha logrado romper su estacionalidad. No podemos olvidar que, además de ser un centro de negocio y financiero, 17 millones de turistas al año, siendo su puerto el primero de todo EE.UU. A esa realidad que aporta el sector turístico, se suman ahora todas esas grandes compañías, sector empresarial y población que se ha mudado. Esto se traduce en una ciudad dinámica, joven y llena de eventos, como el mundial de fútbol, que sitúan a la ciudad aún más en el mapa del mundo”, destaca la experta.

El carácter de la ciudad es relevante porque, según la experiencia de Lecha, las características que va adquiriendo la ciudad también influyen en las tendencias de inversión. “El ejemplo más claro es el universo de los criptoactivos y las criptomonedas. Miami se ha posicionado como un referente en este ecosistema, gracias a las firmas que aquí se han instalado, y en consecuencia estamos viendo muchas operaciones de real estate en cripto”, afirma. Y, a continuación, explica: “Nos encontramos con dos perfiles que compran real estate en cripto. Hay un perfil de comprador de más de 50 años que tiene cripto y, como aún es cauto, lo pone en el ladrillo. Y hay otro perfil, más joven y familiarizado con este activo, que coge préstamo en cripto o que hace la operación en cripto para no perder su posición en criptomonedas”.

Su conclusión desde el mercado del real estate, tras años viviendo allí, es que todas estas “energías” habitan en la ciudad y la llenan de vida.