Foto cedidaUn momento del Kick-Off de BECON IM en Montevideo el pasado 17 de marzo

El Kick-Off de BECON IM 2026 en Montevideo tuvo algo de conversación en curso. El evento fue una fecha señalada del calendario, pero sobre la marcha de un mundo convulsionado, donde, ante todo, se desplegó el menú de opciones para los inversores. Lo más notable fue que la firma y sus socios abordaron de frente la crisis de los activos alternativos en Estados Unidos, que se superpone actualmente con la de Oriente Medio.

El problema de los “headlines”

BECON Investment Management empezó a traer y comercializar en el Cono Sur estrategias de activos alternativos en 2021 y, en este sentido, tiene una clara ventaja. Quizá por eso, con sus socios de BARINGS, pasaron buena parte del evento hablando de crédito privado corporativo sin temor a asustar a los inversores.

Joseph Mazzoli, CFA, (Head of Investor Relations & Client Development, Barings BDC) y Bob Shettle, CFA (Managing Director, North America Private Credit), salieron al cruce del ambiente de crisis en el sector y reafirmaron que la protección estructural del mercado de activos privados sigue siendo mayor que la del mercado público.

“Todo es por culpa de la prensa”, fue la frase más repetida: “El “headline” es muy diferente del “trend line”, aseguraron. Los inversores deben medir los resultados comparados con el mercado público y frente a los competidores. Los expertos lanzaron una pregunta a los presentes: “¿Su crédito privado es realmente privado?”

Y de ahí se pasó al tema de la liquidez y a los titulares, que, en el fondo, son un reflejo del marketing de una parte de la industria financiera, que viene jugando con la física y, concretamente, con el estado agregado de la materia (sólida, líquida, gaseosa y plasmática). Los activos alternativos implican pensar en el largo plazo, despegarse del terminal de Bloomberg, sacrificar liquidez.

Mazzoli y Shettle se apoyaron en los buenos resultados de su estrategia y se ciñeron a su modelo de inversión. Las tasas de incumplimiento y pérdida en préstamos privados son muy bajas, con default anualizado del 0,15% en Norteamérica. En términos de gestión de liquidez y estructura de costos, la estrategia de BARINGS cuenta con múltiples mecanismos de liquidez: efectivo, influjos de nuevos inversores, amortizaciones, líneas de crédito y activos líquidos. La rotación orgánica del portafolio es del 20% anual, con un límite de redención trimestral del 5%

La oferta de Neuberger Berman y su visión para la renta fija

Larga vida al fact sheet de papel. Por favor, que pase la moda del QR. Gracias a un material tan básico, los asistentes al Kick Off de BECON pudieron echar un vistazo a la oferta de Neuberger Berman: Investment Grade, High Yield, Equity Global, Equity Americano, Private Equity y el Alternativo NB Commodities.

En su presentación, Ryan Schultz, CFA, Client Portfolio Associate, prefirió ir a los datos técnicos del mercado, sin grandes pretensiones de anticipar el curso que van a tomar los acontecimientos geopolíticos.

Las perspectivas macroeconómicas de la gestora para Estados Unidos en 2026 indican un crecimiento moderado del PIB, con una tasa proyectada del 2,46%. Se espera una disminución en la inflación, estabilizándose en torno al 2,5% anual. Además, los mercados laborales muestran señales de suavización, lo que podría llevar a una postura más acomodaticia por parte de la Reserva Federal.

En cuanto a las tasas de interés, se prevé que el banco central ajuste su política hacia una posición neutral, con una probabilidad del 40% de realizar un recorte de tasas, mientras que un escenario de recesión tiene una probabilidad del 20%, lo que implicaría recortes más agresivos.

En el mercado de crédito, Neuberger Berman observa un impacto más matizado de la inteligencia artificial, especialmente en el segmento HY.

José Noguerol, Managing Director de BECON, aprovechó el encuentro para anunciar nuevos lanzamientos que se vendrán en 2026, uno de los cuales ya es una realidad desde enero que es el NB Short Duration Income (investment grade), ya disponible en Allfunds y Pershing.

Actualmente BECON Investment Management distribuye estrategias de New Capital, BARINGS y Neuberger Berman. Su más reciente asociación fue en 2025 con la firma Carlyle.

Durante gran parte de la última década, Europa ha llevado una etiqueta incómoda: la región que promete mucho, regula aún más y, al final, ofrece muy poco crecimiento. Los inversores se acostumbraron a tratar la renta variable europea como una trampa del valor (baratas por algo), mientras que el capital global gravitaba hacia un conjunto concentrado de acciones «campeones» en otros lugares, principalmente en Estados Unidos.

Y, sin embargo, 2025 interrumpió esa narrativa. Europa no solo se comportó muy bien; lo hizo cuando seguía pareciendo barato en relación con los mercados mundiales. Esa combinación de mejores rendimientos y menores expectativas creó un tipo particular de configuración para los inversores. No necesitaba la perfección para tener éxito, solo para garantizar que los resultados fueran menos malos de lo temido, en un momento en que los inversores buscaban diversificar desde EE. UU. Pero, ¿puede Europa seguir registrando una rentabilidad superior?

Las presiones geopolíticas están forzando el cambio

Europa tiene problemas, pero la cuestión es si las presiones que pesan sobre la región son finalmente lo suficientemente fuertes como para catalizar reformas significativas, y si esas reformas, aunque sean lentas, pueden desbloquear oportunidades de inversión.

Como vimos en 2025, Europa está acometiendo un amplio reajuste político y geopolítico. El «dividendo de paz» posterior a la Guerra Fría, basado en décadas de gasto en defensa relativamente bajo y una cómoda dependencia del paraguas de seguridad global, ha terminado. Ese cambio es estructural, no cíclico, y cambia las prioridades de asignación de capital en todo el continente. Al mismo tiempo, las antiguas limitaciones propias de Europa se han vuelto más difíciles de ignorar.

La implicación importante para la inversión es que muchos de los problemas de Europa se originan a nivel nacional, lo que significa que las palancas para abordarlos también se encuentran en gran medida dentro de Europa. Eso no garantiza el éxito, pero sí significa que los resultados son menos rehenes de factores externos.

El potencial de revalorización de Europa está lejos de materializarse

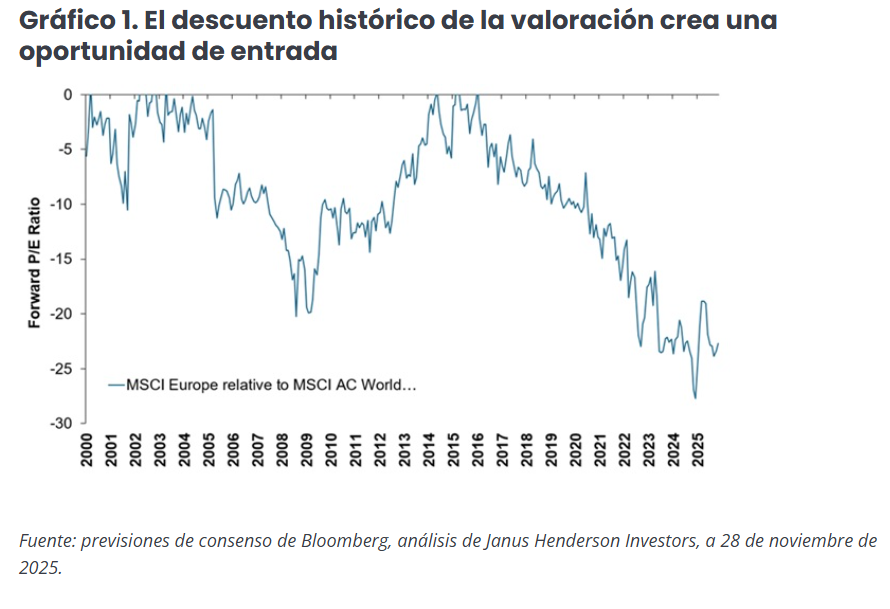

La mejora de la rentabilidad de la renta variable europea en 2025 no se debió a que Europa resolviera sus problemas estructurales. Esto ocurrió mientras la confianza se mantenía prudente y la incertidumbre geopolítica iba en aumento. Y la renta variable europea sigue cotizando en mínimos históricos en relación con el índice MSCI World (Gráfico 1). Eso es importante porque la fijación de precios depende, en última instancia, de las expectativas.

Dos características particulares hacen que Europa nos resulte especialmente interesante como inversores:

El efecto «puerta estrecha» (si se mueve, se mueve rápido): el mercado de renta variable europeo es bastante más pequeño que el estadounidense. Cuando los flujos se vuelven positivos, especialmente desde fuera de la región, los movimientos de precios pueden ser abruptos. 2025 proporcionó una demostración en vivo: cuando la puerta es estrecha, no se necesita un aumento masivo de la demanda para impulsar los precios sustancialmente.

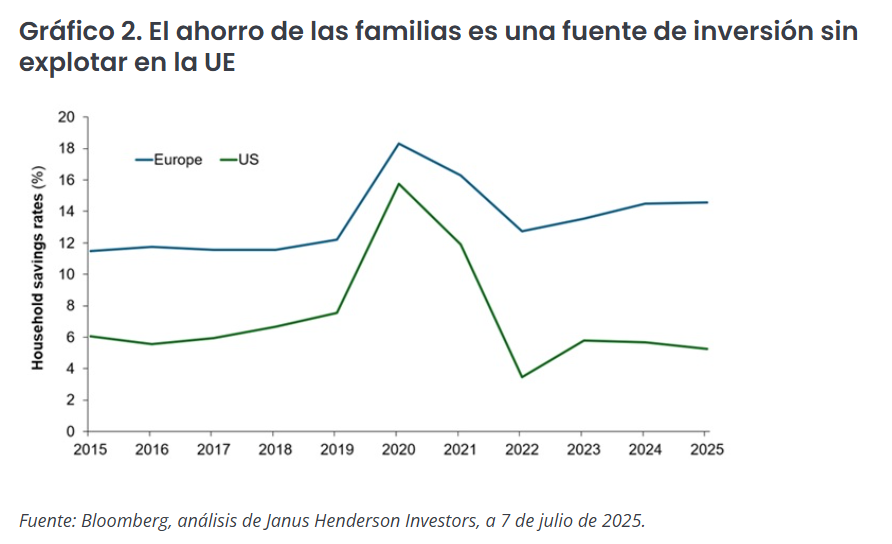

Una gran reserva de ahorros ociosos: el ahorro de los hogares de toda la UE es enorme (gráfico 2), y una parte sustancial se mantiene en efectivo, que genera poca o nula rentabilidad. Si las propuestas para movilizar esta plusvalía no utilizada ganan tracción, lo que resulta en un cambio hacia los mercados bursátiles, el crédito y la inversión productiva (y la economía real), esto representaría un poderoso catalizador para el crecimiento.

El impulso es lento, pero constructivo

El avance de las reformas sistémicas en la UE ha sido gradual y burocrático, y esperamos que continúe. Pero las reformas propuestas por el expresidente del BCE, Mario Draghi, son significativas, con cambios en la titulización, esfuerzos de modernización vinculados a la electrificación e infraestructura, un cambio de postura sobre la regulación del sector (aligerando las cargas internas y endureciendo la política para los competidores), además del potencial para aprovechar el ahorro de los hogares. Estos acontecimientos llevará tiempo, pero los mercados responden a una dirección de viaje creíble, especialmente cuando las expectativas parten de una base baja.

Vemos perspectivas en diversos sectores en Europa:

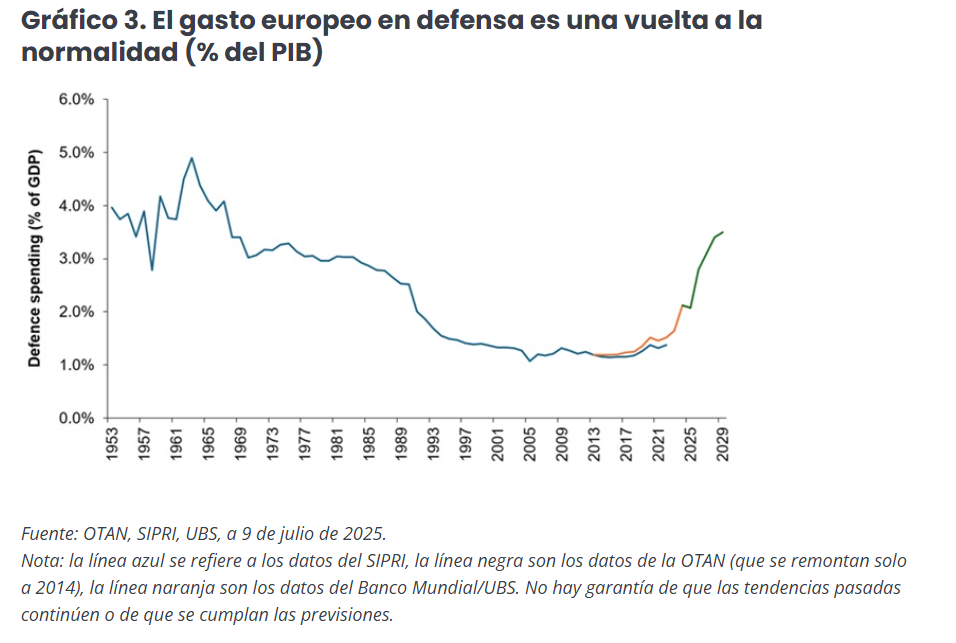

Defensa: la historia de la puesta al día: El bajo nivel de gasto en defensa en los últimos 30 años ha sido una anomalía histórica en Europa, y es importante reconocer que el impulso para un mayor gasto es un regreso a una norma a más largo plazo ( Anexo 3). Las capacidades actuales están muy por debajo de la escala o capacidad necesaria, y conflictos como el de Ucrania ofrecen un ejemplo especialmente convincente de lo vitales que son las defensas aéreas (con tecnología antidrones) en la guerra moderna.

Los drones han cambiado el cálculo de los costes: es insostenible utilizar activos y misiles extremadamente caros para neutralizar armas baratas y de baja tecnología. Sin embargo, los inversores no están descontando plenamente una demanda sostenida durante varios años, sino más bien valorando como si el rearme fuera un ciclo de corta duración que se desvanece rápidamente.

Sector aeroespacial: restricciones de la oferta: el sector aeroespacial civil se enfrenta a un claro desequilibrio entre la oferta y la demanda. Después del COVID, la demanda de viajes aéreos volvió rápidamente a su senda histórica de crecimiento, pero los fabricantes y sus complejas y frágiles cadenas de suministro tuvieron dificultades para reconstruir la capacidad: la cadena de suministro es compleja, con miles de componentes, y cualquier cuello de botella supone un riesgo para la producción. La producción de los principales fabricantes de fuselajes sigue por debajo de los niveles anteriores a la pandemia, y los aumentos previstos tardarán años en normalizarse.

Es importante destacar que el sector se encuentra en un «período de cosecha» tras los recientes lanzamientos de aviones y motores, sin un ciclo de reinversión importante previsto hasta dentro de 7 a 10 años. La fuerte demanda, la oferta limitada y una ventana de inversión favorable hacen del sector aeroespacial una oportunidad atractiva.

Suministros públicos: de la revolución verde a la construcción de una red de IA: Europa ya está en camino de transformar la forma en que genera energía, reemplazando el carbón y la energía nuclear por energía eólica y solar, lo que ha aumentado la volatilidad del sistema. Ahora se está acelerando una segunda ola a medida que aumenta la demanda de electricidad, impulsada por la IA y los centros de datos que buscan conexiones a la red que ya se acercan a la demanda de energía actual de Europa. Esto choca con el envejecimiento de la infraestructura de la red, gran parte de ella construida hace décadas. El reto ya no es una simple sustitución, sino una ampliación y refuerzo a gran escala para hacer frente a mayores cargas y fluctuaciones más pronunciadas. Por lo tanto, las empresas de servicios públicos y los operadores de redes se encuentran en el centro de la política de electrificación, la resiliencia estratégica, el aumento de la demanda impulsada por la IA y los marcos regulados que apoyan la inversión a largo plazo.

Esta lista de oportunidades de inversión en Europa en este momento está lejos de ser exhaustiva. Otras áreas que consideramos prometedoras incluyen, por ejemplo, los materiales básicos en todas sus formas (minería y equipos de minería, cemento, acero), así como los semiconductores y sus proveedores de maquinaria.

¿Puede Europa mantener su rentabilidad?

El argumento de inversión de Europa refleja importantes desafíos estructurales, pero también una capacidad para abordarlos que se pasa en gran medida por alto. Debido a que muchas cuestiones son de cosecha propia, lo que importa es el ritmo, no la posibilidad, de reforma. Las valoraciones y el posicionamiento siguen siendo bajos, lo que deja margen para sorpresas positivas. Al mismo tiempo, el débil crecimiento se ha convertido en sí mismo en un catalizador, lo que aumenta la urgencia política para mejorar la competitividad, profundizar los mercados de capitales y racionalizar la regulación. Europa también cuenta con un enorme ahorro de los hogares que podría convertirse en un importante factor de impulso si se destina a inversión.

Las reformas no serán lineales, y la complejidad institucional de Europa garantiza que el progreso probablemente sea gradual. Pero en un mercado que es sensible a los flujos incrementales, incluso el progreso parcial, respaldado por las necesidades de gasto duraderas en defensa, los mercados aeroespaciales con oferta limitada y la aceleración de la inversión en redes, podría respaldar la rentabilidad durante más tiempo del que muchos esperan. Europa no necesita un milagro del crecimiento, sino un avance constante en la dirección correcta.

Tribuna de opinión firmada por Robert Schramm-Fuchs, gestor de carteras en Janus Henderson Investors.

Foto cedidaIgnacio Rodríguez Añino, responsable de Distribución para Américas de M&G; y Alicia García Santos, responsable de M&G para España, Portugal y Andorra de M&G.

En el marco de la presentación de sus resultados anuales, M&G ha anunciado que continúa ampliando su presencia internacional en el negocio de gestión de activos. De hecho, los activos de terceros fuera del Reino Unido aumentaron hasta alcanzar los 142.540 millones de dólares, frente a los 118.000 millones registrados a finales de 2024.

Según ha señalado Andrea Rossi, CEO del Grupo, 2025 fue un año de fuerte impulso comercial y de progreso estratégico para M&G. “Continuamos invirtiendo en nuestro negocio, sentando las bases para el crecimiento a largo plazo y ampliando nuestras capacidades de distribución e inversión a nivel internacional. En mayo, además, cerramos una alianza estratégica a largo plazo con Dai-ichi LifeHD, que ahora es nuestro mayor accionista”, ha destacado.

La gestora apunta que sus prioridades estratégicas son claras y pasan por mantener su fortaleza financiera, seguir simplificando el negocio e impulsar un crecimiento sostenible en todos los mercados y segmentos. Uno de estos mercados es América, donde el negocio de la compañía abarca offshore en EE.UU., clientes institucionales en Latinoamérica, así como los mercados institucionales de EE.UU. y Canadá.

“Nuestra estrategia de crecimiento se adapta a cada mercado, con un fuerte enfoque en comprender las necesidades locales de los clientes y ofrecer una amplia gama de soluciones de inversión. En toda la región, estamos centrados en ofrecer capacidades diferenciadas tanto en mercados públicos como privados, aprovechando la plataforma global de inversión de M&G, al tiempo que adaptamos la distribución y el posicionamiento de productos a cada segmento”, apunta Ignacio Rodríguez Añino, responsable de Distribución para Américas de M&G.

Al hacer balance de 2025, Rodríguez señala que el crecimiento de la gestora en América estuvo impulsado principalmente por estrategias de renta variable y renta fija no estadounidenses, junto con crédito estructurado en el canal institucional. “También observamos un creciente interés de los clientes por diversificar más allá de exposiciones centradas en EE.UU. “De cara al futuro, esperamos que esta tendencia continúe, con una mayor demanda de diversificación internacional, incluyendo renta variable europea, Japón, mercados emergentes y soluciones de crédito estructurado, especialmente entre inversores institucionales”, afirma.

Mercado ibérico

Otro de los mercados clave para la gestora es el ibérico, donde cerró el ejercicio de 2025 con 9.400 millones de dólares (8.200 millones de euros) en activos bajo gestión en España, un hito significativo al celebrar 20 años en el mercado. Bajo el liderazgo de Alicia García Santos, responsable de M&G para España, Portugal y Andorra de M&G, los activos bajo gestión de la firma han crecido de forma sostenida desde los 5.200 millones de euros en 2020 hasta los 8.200 millones en 2025, apoyados por el refuerzo de su presencia local con un equipo de 20 profesionales en distribución e inversión, incluidos especialistas en renta fija pública, deuda privada e inmobiliario.

Según explica García, los principales motores de crecimiento en 2025 fueron la fuerte demanda de sus estrategias de renta fija pública y renta variable europea, complementadas en menor medida por la actividad en ABS. “También hemos seguido diversificando nuestra base de clientes y ampliando nuestra oferta estratégica, con los inversores institucionales representando ahora una parte significativa de nuestro negocio, que hoy está mucho más diversificado”, añade.

García destaca que la expansión de M&G en mercados privados, a través de Catalyst, responsAbility, PCP y BauMont, continúa reforzando sus capacidades y nuestra capacidad para satisfacer las necesidades cambiantes de los clientes en la región. Según matiza, en 2025, “M&G también reforzó su papel en la economía real canalizando capital institucional hacia áreas donde la inversión es más necesaria”.

Los gestores de patrimonio indican que esperan reducir su exposición a acciones estadounidenses y reorientarla hacia mercados desarrollados fuera de EE.UU. y mercados emergentes durante los próximos tres años, según los datos del informe Wealth Trends 2026 de MSCI. Las conclusiones del estudio indican que este cambio sigue a décadas en las que las acciones estadounidenses han sido el componente central de las carteras globales de inversión.

Lo relevante es que esta modificación va más allá de una cobertura táctica. Sugiere que, en lugar de depender de un único mercado para impulsar el crecimiento, los asesores están replanteando cómo equilibrar riesgo, resiliencia y oportunidades entre regiones y ciclos económicos. Aquellos asesores que mostraron mayor preocupación por los arancelesy los riesgos geopolíticos fueron significativamente más propensos a reducir su exposición a acciones estadounidenses.

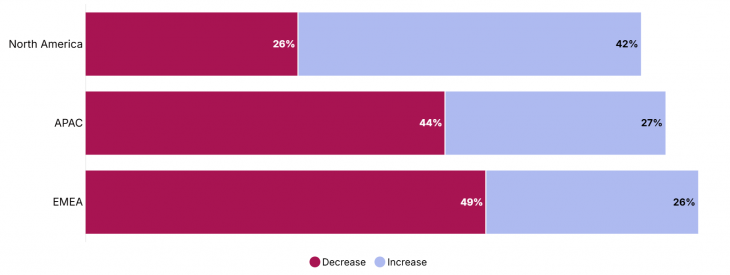

Si bien los asesores en general parecen estar reconsiderando la concentración de sus carteras, el grado de cambio varía según la región. Por ejemplo, en la región EMEA presenta la mayor retirada. En concreto, un 49 % de asesores que indican planes de disminuir la exposición a EE. UU., frente a un 26 % que planea aumentarla. Por su parte, APAC también refleja un creciente énfasis en la diversificación y las oportunidades de crecimiento regional, con un 44 % planeando reducir la asignación en acciones estadounidenses y un 27 % anticipando un aumento; Y Norteamérica muestra una reevaluación más moderada, con solo un 26 % esperando reducir la exposición a EE. UU. y un 42 % esperando incrementarla.

El significado del cambio para los asesores

Sin embargo, el informe explica que este giro no implica necesariamente un pesimismo sobre los mercados estadounidenses. «Para los gestores de patrimonio, parece que la diversificación se está convirtiendo en un principio central de diseño, adoptado para navegar la incertidumbre con flexibilidad. Este enfoque más equilibrado a nivel global refleja no solo dónde han estado los mercados, sino también dónde están emergiendo los riesgos», señalan desde MSCI.

Su conclusión es que el desafío para los asesores es trasladar este cambio a las estrategias de sus clientes. «La diversificación global introduce nuevas cuestiones sobre volatilidad, exposición a divisas y gestión del riesgo regional. Pero también ofrece la oportunidad de replantear la narrativa de las carteras, pasando de la búsqueda de rentabilidad a la construcción de resiliencia a lo largo de los ciclos», indican.

Los asesores de APAC y EMEA son los que tienen más probabilidades de reducir sus asignaciones a renta variable estadounidense

Source: 2025 Wealth Monitor, MSCI’s survey of 250 wealth management professionals conducted in August across the United States, Europe and Asia.

Multiva relanza su negocio fiduciario en México. Apenas el pasado 5 de septiembre de 2025, Banco Multiva anunció la compra del negocio fiduario del hoy extinto CIBanco; de acuerdo con información de la Comisión Nacional Bancaria y de Valores (CNBV), dicho negocio fiduciario en CIBanco totalizaba la cantidad de 3 billones 102 mil 55 millones de pesos, equivalente a 26,97% de todo el sistema (alrededor de 163.266 millones de dólares al tipo de cambio de entonces).

Esta adquisición catapultó a Multiva en el sector fiduciario ya que antes de eso sus activos gestionados eran de solo 33.733 millones de pesos (1,775,42 millones de dólares), equivalente a solamente el 0,29% del sistema, mismo que maneja alrededor de 11,5 billones de pesos (605.263,15 millones de dólares).

Cuando Multiva concretó la adquisición del negocio fiducario de CI Banco asumió la administración de más de 3.500 fideicomisos y mandatos que concentranban activos por varias decenas de miles de millones de pesos, reforzando su posicionamiento en el mercado fiduciario mexicano.

La institución anunció en su momento que mantendría la infraestructura tecnológica y los estándares de servicio operados por CIBanco, y que implementaría controles regulatorios y operativos estrictos –con acompañamiento permanente de la CNBV– para preservar la integridad de los recursos administrados y proteger los intereses de clientes y beneficiarios.

Con el anuncio reciente del relanzamiento de su negocio fiducario, Multiva inaugura una nueva etapa para el banco y sus clientes, con un servicio fortalecido y con la convicción de que los proyectos que transforman se construyen con visión de futuro, Multiva consolida ahora un modelo fiduciario más robusto, especializado y cercano a sus clientes.

«La institución asume así la responsabilidad de resguardar patrimonios, impulsar proyectos estratégicos y acompañar a inversionistas, empresarios, desarrolladores e instituciones con soluciones a la altura de la complejidad del entorno actual», dijo Multiva en un comunicado.

El relanzamiento incluye un nuevo nombre; Fiduciario Multiva nace sobre principios que distinguen a la organización, según ellos mismos detallan en sus comunicaciones de prensa:

Talento experto

Procesos diseñados específicamente para operaciones fiduciarias

Cultura orientada al “cómo sí”

Velocidad en la implementación de proyectos

Un nivel de servicio que privilegia la atención cercana y la certeza jurídica.

«Con este paso, Multiva fortalece su oferta integral y refrenda su compromiso con México, con la estabilidad del sistema financiero y con las personas y organizaciones que construyen el futuro del país. Lo que hoy se presenta no es solo una nueva unidad de negocio: es el inicio de una etapa que abre oportunidades y brinda a los clientes una base sólida para impulsar sus decisiones, sus proyectos y su patrimonio», concluyó la institución.

Scotiabank anunció la inauguración de su nueva oficina regional en Dallas, Texas. El objetivo consiste en fortalecer su presencia en Norteamérica, como el único banco con la capacidad de acompañar a sus clientes en la región México-Estados Unidos-Canadá, informaron a través de un comunicado, considerado el segundo bloque económico más importante del mundo, con aproximadamente el 30% del PIB global.

También busca fortalecer su presencia en esa parte de Estados Unidos, muy cerca de la frontera con México, una zona de gran y creciente intercambio comercial.

La expansión es relevante si consideramos el crecimiento exponencial del comercio regional, especialmente de cara a la próxima revisión del Tratado entre México, Estados Unidos y Canadá (T-MEC). El comercio trilateral de la región supera los 1,5 billones de dólares anuales, según cifras oficiales de las tres naciones.

“Norteamérica está viviendo una nueva etapa de integración productiva y financiera. En Scotiabank contamos con la escala, la presencia y la arquitectura financiera necesaria para acompañar a nuestros clientes que operan en los tres países, conectando soluciones, capital y oportunidades a lo largo del corredor”, dijo Pablo Elek, director general de Scotiabank México, en la nota.

La firma de matriz canadiense se ha consolidado en la región con activos de aproximadamente 1,5 billones de dólares, en donde Norteamérica representa el 71% de los ingresos del banco. Desde 2023, la institución fortaleció su estrategia enfocada en la zona, donde actualmente ofrece soluciones financieras integrales a empresas con operaciones transfronterizas, incluyendo financiamiento para inversión, servicios de tesorería y operaciones cambiarias, así como acceso a mercados internacionales de capital.

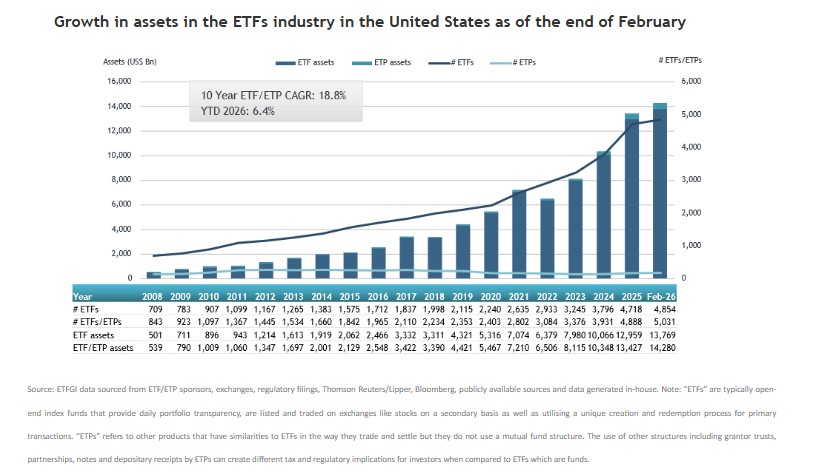

ETFGI informó que los activos invertidos en la industria de ETFs en Estados Unidos alcanzaron un nuevo récord de 14,28 billones de dólares a finales de febrero, según desvela el informe de perspectivas del panorama de la industria de ETFs y ETPs en Estados Unidos correspondiente a febrero. Esta cifra, por lo tanto, supera los superando el máximo anterior de 13,96 billones de dólares registrado en enero.

Durante el mes pasado, la industria estadounidense de fondos cotizados registró entradas netas de 192.250 millones de dólares, lo que eleva las suscripciones acumuladas en lo que va de año a 358.900 millones de dólares. Esta cantidad también supone un hito histórico, ya que rebasa los previos de 201.760 millones en 2025 y 153.960 millones en 2021. Con estas cifras, febrero de 2026 se convierte en el 46º mes consecutivo de entradas netas de flujos de inversión en ETFs estadounidenses.

Fuertes flujos hacia los productos de renta variable

Los ETFs de renta variable atrajeron, según el informe, 78.690 millones de dólares en entradas netas durante el mes, por lo que la cifra total en lo que va de año ya alcanza los 156.830 millones de dólares, más que los 67.020 millones de dólares registrados en el mismo periodo del año pasado. Algo por detrás quedaron las suscripciones de productos en renta fija, que sumaron 32.410 millones de dólares durante febrero, por lo que este año ya han entrado en esta categoría 61.430 millones de dólares, también por encima de los 45.230 millones de dólares del año pasado en este mismo periodo. Incluso, hubo interés por los ETFs de materias primas, que contabilizaron entradas netas de 6.740 millones de dólares, lo que eleva los flujos acumulados en 2026 a 10.420 millones de dólares, casi el doble de los 5.130 millones de dólares registrados en enero y febrero de 2025.

Los ETFs activos vivieron suscripciones por 76.120 millones de dólares en febrero, por lo que el acumulado del año ya se sitúa en los 140.830 millones de dólares, muy por encima de los 88.470 millones de dólares de 2025 por estas fechas.

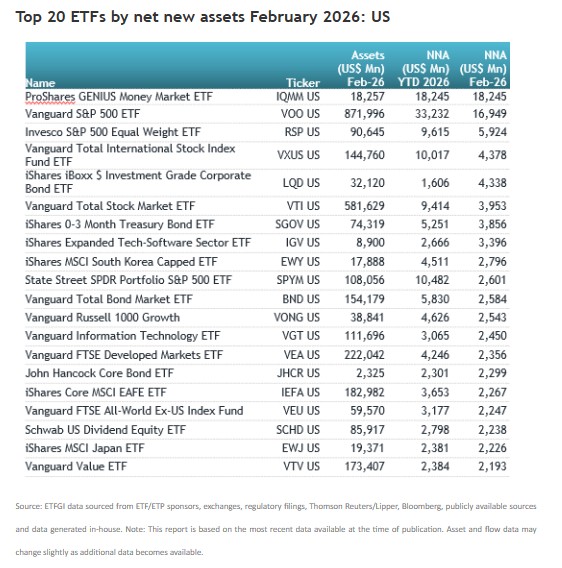

Las importantes entradas pueden atribuirse a los 20 principales ETFs por activos netos nuevos, que en conjunto reunieron 89.840 millones de dólares en febrero. El ETF ProShares GENIUS Money Market (IQMM US) reunió en febrero 18.250 millones de dólares, la mayor entrada neta individual.

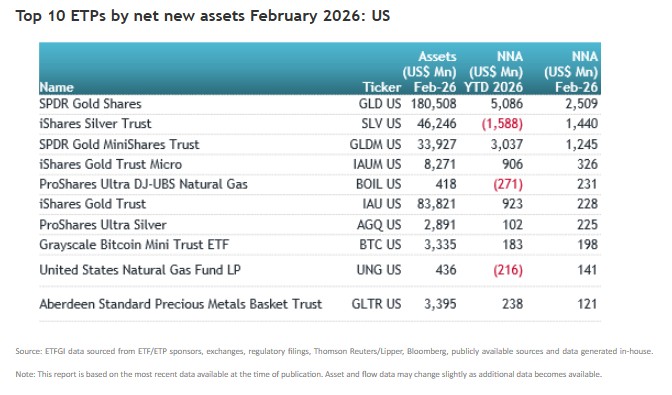

Los 10 ETPs con mayor volumen de activos netos registraron en conjunto una entrada neta de 6.660 millones de dólares durante el mes de febrero. SPDR Gold Shares (GLD US) registró una entrada neta de 2.510 millones de dólares, la mayor entrada neta individual.

Las hostilidades en Oriente Medio han provocado un ambiente de volatilidad en el precio del crudo que ha devuelto el foco hacia energías alternativas. Este factor, unido a la creciente demanda de energía por parte de la inteligencia artificial, ha permitido a los inversores volver a mirar a la energía nuclear.

De momento, los gobiernos han tomado medidas para un renacimiento de la energía nuclear. En primer lugar, el presidente estadounidense Donald Trump firmó el año pasado varias órdenes ejecutivas que benefician este tipo de energía. El objetivo inicial de las mismas es cuadruplicar la capacidad nuclear de Estados Unidos hasta 2050, a través de la construcción de reactores más pequeños; la aceleración de los permisos de construcción de nuevos reactores y el refuerzo de los beneficios para proyectos nucleares.

Es más, las estimaciones de la Comisión Europea apuntan a que el desarrollo del sector nuclear en la región podría requerir hasta 240.000 millones de euros en inversiones hasta 2050. La cifra incluye la extensión de la vida útil de centrales nucleares operativas así como el desarrollo de nuevas tecnologías nucleares.

En WisdomTree, que el año pasado lanzó el WisdomTree Uranium and Nuclear Energy UCITS, consideran que las previsiones actuales de nueva capacidad nuclear siguen estando muy por debajo de lo necesario para cumplir los objetivos globales: el mundo cuenta actualmente con 436 reactores operativos, con solo 74 en construcción, de los cuales, 38 se sitúan en China.

“Estos ambiciosos objetivos de capacidad nuclear apenas están empezando a traducirse en compromisos comerciales reales, y los mercados todavía tienen que valorar plenamente lo que esto implica para el uranio y la cadena de valor nuclear en general”, aseguran desde la firma, que recuerdan el ejemplo de Brookfield y Cameco en otoño del año pasado, cuando anunciaron una asociación estratégica centrada en la tecnología de reactores Westinghouse por un valor mínimo de 80.000 millones de dólares. “Llamó la atención la reacción del mercado: las acciones de Cameco subieron en bolsa casi un 24% al día siguiente, un recordatorio de que los grandes desarrollos nucleares creíbles aún pueden coger por sorpresa a los inversores”, justifican desde WisdomTree.

Cómo posicionarse

Ante este escenario de potencial crecimiento de la energía nuclear y de necesidades de inversión, las firmas se han puesto en marcha recientemente fondos cotizados (ETFs) para posicionar las carteras en esta tendencia.

El First Trust Bloomberg Nuclear Power UCITS ETF, de First Trust, acaba de salir a cotizar en la Bolsa de Londres. “Tras décadas de debate, la energía nuclear está cobrando impulso, ya que las principales empresas tecnológicas la están adoptando como fuente de energía limpia y fiable para alimentar sus futuras innovaciones”, recoge la firma en un documento relacionado con este vehículo. En First Trust apuntan que, dado que la inteligencia artificial y los centros de datos están impulsando una creciente demanda de electricidad, a lo que se suman las iniciativas gubernamentales para ampliar la capacidad nuclear, «la energía nuclear puede constituir una oportunidad de inversión atractiva”.

Asimismo, UBS Asset Management, ha anunciado este mismo mes de marzo el lanzamiento del UBS Nuclear Economies UCITS ETF, que ofrece exposición específica a la cadena de valor del uranio y la energía nuclear. Este nuevo fondo cotizado sigue el Solactive Global Uranium & Nuclear Economies Index, y ofrece exposición diversificada a empresas que operan en minería y exploración de uranio, inversiones físicas en este metal y tecnologías relacionadas con la industria del uranio, incluidos los productores de componentes nucleares. Eso sí, excluye a los operadores de centrales nucleares.

VanEck cuenta con uno de los ETFs más relevantes relacionado con el uranio y la energía nuclear: el VanEck Uranium and Nuclear Technologies UCITS ETF, lanzado en 2023 y con algo más de 2.000 millones de dólares en activos bajo gestión. La firma, con motivo de la llegada de los 500 millones de euros en activos bajo gestión el año pasado, recogió en el comunicado que muchos inversores siguen considerando la energía nuclear como una tecnología costosa que conlleva importantes riesgos medioambientales y de seguridad, sin embargo, “los investigadores están trabajando actualmente en tecnologías que hacen que la energía nuclear sea más eficiente y respetuosa con el medio ambiente”.

No obstante, las inversiones en energía nuclear y recursos naturales dependen en gran medida de la demanda de uranio, así como del entorno económico y político, lo que puede afectar significativamente al sector y al rendimiento de estos vehículos.

BNY y Atlassian Williams F1 Team anuncian una alianza a largo plazo que reúne a dos marcas globales “asentadas en su legado, centradas en el rendimiento y unidas por una misma vocación de innovación”. A través de esta iniciativa, BNY se incorpora a Williams como socio, apoyando a uno de los equipos más exitosos de la historia de la Fórmula 1.

Williams ha ganado nueve Campeonatos del Mundo de Constructores y siete Campeonatos del Mundo de Pilotos. Ahora, el equipo tiene la misión de volver a ganar, con el apoyo de organizaciones líderes a nivel mundial dentro de su cartera de socios.

Ambas organizaciones comparten una trayectoria demostrada de adaptación y transformación para alcanzar el éxito, ya sea a lo largo de los 242 años de BNY en la vanguardia de los mercados financieros o de los casi 50 años de competición en Fórmula 1 de Williams. Esta alianza une a ambas organizaciones antes de otro gran hito: la nueva era regulatoria de la Fórmula 1, que representa la próxima oportunidad para que Williams siga avanzando en su transformación.

Según destacan, ambas firmas trabajarán juntas para acercar aún más el mundo de las finanzas a la emoción de las carreras. A lo largo de la temporada de 24 carreras, BNY impulsará puntos de contacto relevantes que refuercen las relaciones con los clientes y con la comunidad de BNY. “Con la Fórmula 1 consolidándose como un punto de encuentro global para las audiencias financieras, esta alianza proporciona a BNY una plataforma única para reunir a esos grupos en centros financieros clave de todo el mundo”, afirman.

Los aficionados podrán ver la marca BNY en la equipación de los pilotos y del equipo, así como en los deflectores laterales, la parte superior del chasis y el Halo de los FW48 de Carlos Sainz y Alex Albon, el monoplaza de Williams para la temporada 2026. Estas ubicaciones se mostrarán en la presentación de la decoración del equipo Williams el 3 de febrero, cuando el diseño del equipo para el nuevo ciclo regulatorio se dará a conocer por primera vez a audiencias de todo el mundo.

A raíz de este anuncio, James Vowles, Team Principal de Atlassian Williams F1 Team, ha señalado: “Estamos encantados de dar la bienvenida a BNY al equipo para la temporada 2026 y más allá. Mientras nuestro equipo trabaja para lograr el éxito a largo plazo, esperamos colaborar con BNY para impulsar nuevas formas de pensar y aprovechar las oportunidades del futuro, tanto en el circuito como en los mercados globales”.

Por su parte, Jayee Koffey, Chief Global Affairs Officer de BNY, ha añadido: “El rendimiento sostenido pertenece a las organizaciones dispuestas a abrazar la innovación con disciplina y responsabilidad. BNY reconoce ese espíritu en Atlassian Williams F1 Team, un equipo que comparte nuestras ambiciones de crecimiento y valora el alto rendimiento”.

WisdomTree amplía su gama de fondos listados en Europa con el lanzamiento delWisdomTree Europe Infrastructure UCITS ETF (WBLD). Según explica la gestora, este vehículo busca replicar la evolución del precio y el rendimiento, antes de comisiones y gastos, del WisdomTree Europe Infrastructure UCITS Index y tiene una tasa total de gastos (TER) del 0,45 %. WBLD ha empezado a cotizar en Börse Xetra, Borsa Italiana, Euronext Paris, SIX Bolsa de Suiza y lo hará en la Bolsa de Londres el 18 de marzo de 2026.

Este índice propio está diseñado para seguir la cotización de empresas mundiales del sector europeo de infraestructuras. Esto incluye empresas dedicadas a la construcción y desarrollo de infraestructuras de transporte, digitales y de energías renovables, transmisión y distribución de energía y otras actividades que apoyan o permiten el desarrollo de infraestructuras en Europa.

La estrategia está dirigida hacia empresas de ingeniería y construcción, fabricantes de componentes especializados para infraestructuras y proveedores clave de materiales que participan en la construcción de estos materiales. Por el contrario, no suele incluir a las empresas de servicios públicos y otros operadores cuyos ingresos están vinculados principalmente al funcionamiento de las redes existentes. En su lugar, la estrategia se centra en pilares básicos para la transformación de las infraestructuras europeas, como la energía limpia, las redes eléctricas y la electrificación, las infraestructuras de transporte y las infraestructuras digitales.

Este lanzamiento es particularmente oportuno, ya que los paises miembro de la OTAN en la Cumbre de 2025 en La Haya, se comprometieron a aumentar el gasto en defensa y seguridad hasta el 5% del PIB en el año 2035, destinando el 3,5% al gasto militar y el 1,5% a infraestructuras y resiliencia, posicionando la estrategia como un complemento natural del WisdomTree Europe Defence UCITS ETF.

Europa se adentra un programa multi-décadas en el que gobiernos y empresas trabajan para renovar activos envejecidos, reforzar redes críticas y aumentar la capacidad de los sistemas energéticos, digitales, y de transporte europeos. Las necesidades actuales difieren de las de los ciclos de infraestructura de transportes y energía anteriores, ya que es necesario invertir en activos que respalden la seguridad energética, el aumento de la electrificación, la agilización del transporte y una economía más basada en los datos. Los programas nacionales de inversión de toda Europa están destinando un importante gasto plurianual a prioridades ecológicas, de red, transporte y digitales, y varios Estados miembros han creado fondos específicos y suavizado las restricciones fiscales. La reforma de las normas fiscales de la UE podría generar hasta 700.000 millones de euros de espacio fiscal adicional para inversión pública entre 2025 y 2031, lo que ayudaría a proteger la inversión en infraestructuras a largo plazo.

A raíz de este lanzamiento, Pierre Debru, Head of Research, Europe, WisdomTree, ha señalado: «Las infraestructuras europeas representan una temática configurada por compromisos de inversión sostenidos más que por ciclos económicos a corto plazo. El capital se dirige cada vez más hacia las redes energéticas, el transporte y la infraestructura digital, ya que Europa da prioridad a la seguridad del suministro, la modernización y la resiliencia. El enfoque de WisdomTree para la creación de ETFs sobre esta temática está diseñado para proporcionar a los inversores una exposición más pura, haciendo hincapié en las empresas con ingresos directamente vinculados a la inversión en infraestructuras, en lugar de una amplia exposición al mercado donde la temática es solo casual. Esto puede ofrecer a los inversores un acceso diversificado pero específico a empresas que se benefician de la construcción, el desarrollo y la explotación de activos reales en toda Europa, junto con el potencial de perfiles de ingresos duraderos, a medida que estos programas de inversión se ejecutan a lo largo del tiempo».

El lanzamiento de WBLD sigue al del WisdomTree Physical AI, Humanoids and Drones UCITS ETF, el pasado mes de febrero de 2026, lo que eleva a 15 la galardonada gama de ETFs temáticos de WisdomTree. En 2025, WisdomTree registró entradas de 3.900 millones de dólares en entradas en toda la gama que ahora gestiona 8.900 millones de dólares en nombre de los inversores.

Por su parte, Alexis Marinof, CEO, Europe, WisdomTree, ha añadido: «Las infraestructuras europeas deben tenerse más en cuenta a medida que las prioridades en materia de seguridad energética, modernización y resiliencia pasan a primer plano en toda la región. Se trata de sistemas esenciales que exigen una inversión sostenida y una planificación a largo plazo, más que un posicionamiento de mercado en el corto plazo. La inversión temática puede ser especialmente eficaz en este contexto, y nuestro enfoque se centra en proporcionar una forma transparente y disciplinada de comprometerse con estas prioridades estructurales, haciendo hincapié en dónde la exposición económica es más directa en lugar de basarse en amplios índices de referencia del mercado».