LinkedInJosé Juan López, Head of Institutional Sales de HSBC Global Asset Management México

Después de un paso por Santander, el experimentado ejecutivo José Juan López Piñero fue reclutado por HSBC Global Asset Management en México. Según informó a su red profesional de LinkedIn, llegó a la firma como Head of Institutional Sales.

“Hoy empiezo este nuevo capítulo con entusiasmo, energía y muchas ganas de aportar, aprender y construir junto al gran equipo de HSBC”, señaló en su publicación.

El profesional llega a la gestora después de un paso por Santander Asset Management. López trabajó cerca de siete años en la gestora de matriz española, donde ocupó el cargos de director de Ventas Institucionales. Primero, entre agosto de 2015 y marzo de 2021, y luego, entre enero de 2025 y febrero de 2026, según consigna su perfil.

“Quiero agradecer sinceramente a Santander Asset Management por una etapa muy valiosa, llena de aprendizajes, retos y grandes personas con las que tuve el privilegio de volver a trabajar. Me llevo experiencias que sin duda marcarán mi camino profesional”, señaló el ejecutivo.

Su período en el grupo español fue interrumpido cuando se desempeñó como director comercial de BNP Paribas Asset Management. Anteriormente, se desempeñó en una variedad de casas de inversiones. Esto incluye trabajos como director de Ventas Corporativas en Compass (actual Vinci Compass), director general de Zurich Fondos México, director de Ahorro e Inversiones en Zurich Financial Services y subdirector de promoción en Skandia.

Con todo, López suma unos 24 años de experiencia en la industria.

Foto cedidaUn momento del seminario de Vinci Compass en Montevideo (Funds Society)

Los inversores latinoamericanos reunidos en el seminario 2026 de Vinci Compass dejaron algunos puntos claros: el principal riesgo político del momento es Donald Trump, diversificación y commodities son las principales herramientas para progeter los portafolios y una buena parte de los asesores financieros está pensando en cambiar de estilo en renta variable.

Lo que hace imperdible el evento de Vinci Compass, que en Montevideo tuvo lugar el pasado 5 de marzo, es la interacción entre las presentaciones de las gestoras y el público congregado en el hotel Sofitel. Un intercambio orquestado con maestría por Renzo Nuzzachi, Head of Distribution Intermediaries Latam. El resultado es que, en medio de la incertidumbre más total, es posible salir del seminario con algunas ideas.

Una visión constructiva pero no ingenua

“El mundo se está redefiniendo y la pregunta ya no es si habrá transformación sino cómo posicionarse”, dijo Juan Cruz Elizagaray, socio y Country Head Uruguay y Argentina de Vinci Compass.

Tomás Mucha, managing director Geopolitical Strategist de Wellington Management tomó la palabra después y, fiel a su estilo, no ahorró sustos a los inversores: “Estamos viendo la peor foto del mundo desde la Primera Guerra Mundial, en 2026 hay 60 conflictos activos a nivel global, 1 de cada 8 personas está expuesta a un conflicto y, además, el cambio climático acecha”.

Pero el analista también aportó informaciones positivas: el gobierno estadounidense, incluso con la administración Trump, está más preocupado por el cambio climático de lo que deja pensar. Por ello, esta temática sigue siendo central actualmente.

En un clima de mayores inversiones en defensa y de proliferación nuclear, Latinoamérica está pasando de la periferia al centro a la hora de invertir.

Elegir la calidad, pensar en las novedades como la IA con “inteligencia”

Clyde Rossouw, Head of Quality de Ninety One, analizó las oportunidades en renta variable en un clima positivo en el Hotel Sofitel de Montevideo: el 35% de los inversores interrogados piensan rotar sus carteras y “cambiar de estilo” en los 12 próximos meses. En una plaza tan conservadora, se trata de un cambio a tener en cuenta.

Pero a la hora de elegir los mercados de acciones a los inversores les preocupan, ante todo, las valuaciones, algo que el analista de Ninety One percibe perfectamente: una búsqueda de alternativas para diversificarse en medio de un panorama extremadamente volátil.

Rossouw piensa que la solución es optar por la calidad y pone como ejemplo la burbuja de la IA. Para el analista, existen dos escenarios y dos tesis de inversión: en una, la inteligencia artificial destruye puestos de trabajo de manera masiva y pone al mundo ante el abismo de una gran cantidad de información sin verificar. En otro, la IA hace avanzar a la humanidad como una herramienta más, una manera de hacer las cosas más fáciles. Rossouw piensa que la segunda opción es la más probable y que lo importante ahora es saber eligir y ver la realidad como es.

“Las valuaciones de las acciones de calidad nunca habían estado tan atractivas en una década”, dijo el experto.

Análisis y construcción de portafolios gratis: la propuesta de ARES

Vinci Compass trajo por primera vez a la región a la gestora ARES Management, especializada en mercado privados. Terry Simpson, Managing Director, apostó por la audacia y propuso la necesidad de un portafolio 50%/50%, es decir, llevar los mercados públicos y privados a la paridad.

Conociendo las reticencias de los inversores de la plaza montevideana hacia los activos privados Simpson mostró convicciones fuertes: “Las cosas tienen que cambiar porque el mercado de equity es vulnerable”.

Los inversores presentes en Montevideo habían dejado claro cuál es la principal razón que limita su exposición a activos alternativos: la liquidez. Interrogados sobre sus preferencias votaron en un 36% por el Private Equity, un 33% por infraestructura y un 26% por Private Credit.

El experto de ARES propuso pasar a la práctica, convencido de que sus estrategias refuezan los portafolios. Así, se ofreció como “partner” para un análisis gratuito de los portafolios desde su óptica.

La Asociación de la Industria de Fondos de Luxemburgo (Alfi, por sus siglas en inglés) te invita a descubrir el futuro de la gestión de activos en su Conferencia Global de Gestión de Activos, que se celebrará el próximo 24 y 25 de marzo, en Luxemburgo.

Se trata del principal encuentro internacional para gestores de activos, GPs, inversores, innovadores fintech e influencers de políticas públicas. Durante dos días se abordará, entre otros, temas como los próximos retos para los mercados europeos, las prioridades estratégicas de ESMA para 2026, las actuales perspectivas económicas, la aplicación de la inteligencia artificial en la industria, el papel de las mujeres en el sector financiero, la industria de ETFs, el futuro de la tokenización, y las claves de la distribución de fondos y la gestión patrimonial.

Como invitados destacados, el evento contará con la presencia del Ministro de Finanzas de Luxemburgo, Gilles Roth; así como destacados profesionales de PwC, ESMA, DWS Investments, Mistral AI, HM Treasury, Citibank Europe, Columbia Threadneedle Investments, Pictet AM, M&G, UBS AM, Janus Henderson, Morningstar, Schroders, Franklin Templeton y SS&C Administration Services, entre otros.

Además, el encuentro es una gran oportunidad para el networking y para conectar con los principales responsables de toma de decisiones de todo el mundo y profundizar en las tendencias que están transformando la gestión global de activos.

Este es el mayor evento anual de ALFI, diseñado para ofrecerle una visión global del panorama financiero y de los retos y oportunidades que se avecinan. Si quiere participar en el evento, por favor, reserve su plaza a través de este link.

Desde el 2000, la comunidad financiera internacional ha sido testigo de 11 episodios geopolíticos relevantes. Por ejemplo, entre ellos encontramos los atentados del 11-S, la guerra de Irak, la invasión rusa de Ucrania en 2022 o el conflicto Israel-Hamas de 2023, o el reciente cambio de régimen en Venezuela en enero de 2026. Para ver el grado de implicación que estos acontecimientos tienen en el mercado, Bank of América ha analizado cuál fue su impacto en el mercados europeos de bonos corporativos.

Tras este trabajo, ¿cuál ha sido su principal conclusión? Según la entidad, el crédito suele resistir mejor de lo que se piensa: “Tras una reacción inicial negativa, los spreads tienden a estabilizarse y a estrecharse en los meses posteriores”. Además, el informe advierte de que el verdadero riesgo aparece cuando la geopolítica provoca al mismo tiempo un shock energético y una subida de tipos de interés. El análisis apunta que esta combinación, históricamente, ha generado episodios más prolongados de tensión en el mercado de crédito. Aquí debajo encontraréis el resumen del informe y debajo el link al informe completo.

Crédito y geopolítica

Desde 2000, 11 episodios geopolíticos en todo el mundo han marcado los mercados europeos de bonos corporativos. Según el informe de BofA,la historia dice que, de media, los shocks geopolíticos suelen presionar los diferenciales durante un máximo de dos semanas, tras lo cual toma el relevo un fuerte rally. “Las telecomunicaciones han tenido un buen comportamiento en muchos de los episodios geopolíticos del pasado, gracias a sus rasgos defensivos. Los servicios han estado menos de moda, por la preocupación de que el consumidor recorte gasto”, matizan sobre a qué sectores afecta más o menos.

No obstante, matiza el informe, no hay dos episodios geopolíticos iguales, y los resultados en los mercados de crédito han variado mucho: “Los peores momentos para los bonos corporativos se han producido cuando la geopolítica ha provocado tanto un shock energético como un shock de tipos, como ocurrió con Rusia-Ucrania”. Sin embargo, consideran que la volatilidad de esta semana recuerda mucho a la de aquel periodo de 2022.

El manual de Rusia-Ucrania

Según su análisis, los movimientos del crudo brent esta semana han sido idénticos a los observados en la primera semana de la crisis entre Rusia y Ucrania, al igual que el comportamiento del dólar estadounidense. Sin embargo, puntualizan desde BofA, el oro ha evolucionado peor que en 2022, y los mercados emergentes, mucho peor. “La purga en los mercados ‘recalentados’ ha sido mucho más profunda esta vez, tras tres años de relajación monetaria por parte de los bancos centrales globales”, explican.

Por último, señalan que la sorpresa positiva por ahora ha sido el crédito: los diferenciales de grado de inversión están ahora más estrechos que el pasado viernes, y los diferenciales high yield prácticamente no han cambiado. “El factor salvador han sido unos tipos más altos, que simplemente han provocado una ola de compras de bonos corporativos por parte de inversores hambrientos de rentabilidad”, aclara el informe.

Coberturas: más calidad ante un conflicto más largo

El escenario base de los economistas de Bank of America es que las tensiones entre EE.UU. e Irán sean relativamente breves. Según argumentan, dado que la Administración estadounidense está centrada en la “asequibilidad” de cara a las elecciones de mitad de mandato, permitir que la inflación vuelva a afianzarse parece poco deseable. Unas expectativas que contrastan con el hecho de que, la semana pasada, se produjera el mayor aumento en dos días del precio de la gasolina en EE.UU. desde 2005.

Está claro que prever el fin de cualquier guerra es completo, por ello, los economistas de la firma sí reconocen que el principal riesgo es que este conflicto se prolongue y que los precios de la energía suban aún más. “Creemos que las estrategias de subir en calidad dentro del crédito son la forma más sencilla de cubrir este escenario. La intensidad energética de las empresas europeas tiende a ser menor cuanto mejor es su calificación. Por eso, rotar de BBB a A, y de single-B a BB, por ejemplo, nos parece la forma ideal de buscar refugio por ahora”, señalan sobre qué hacer.

Tipos más altos: un arma de doble filo

Por último, el informe matiza que la subida de las tires del bund rescató la semana pasada al mercado de bonos corporativos. Sin embargo, explica que el movimiento de tipos en el tramo corto de la curva ha sido palpable, y muy distinto del desenlace de la primera semana de la crisis Rusia-Ucrania. Según su visión, un problema de inflación corre ahora el riesgo de poner fin de forma abrupta al ciclo global de bajadas de tipos. Además, consideran que el BCE ha demostrado en el pasado que tiende a adoptar un tono hawkish durante shocks energéticos, para asegurarse de que no se consoliden los efectos de segunda ronda.

“El movimiento preocupante, en nuestra opinión, ha sido el de la volatilidad de tipos, que se ha disparado. Esto hace que los diferenciales de los bonos corporativos en euros parezcan ahora ajustados. Más importante aún, el aumento de la volatilidad de tipos corre el riesgo de abrir un periodo de salidas de flujos del crédito. Entonces, los mercados de bonos corporativos podrían entrar en una fase de condiciones más desordenadas, al estilo de junio/julio de 2022”, reconocen desde Bank of America.

El Grupo de Acción Financiera Internacional (GAFI) ha publicado el Informe Anual 2024-2025, su documento que recoge las principales actuaciones y prioridades del organismo en ese período. «El informe reafirma el compromiso global del GAFI y de los organismos supervisores internacionales para fortalecer la integridad del sistema financiero y anticiparse a los riesgos emergentes mediante la cooperación, la innovación y normas más eficaces», resumen desde finReg360.

De acuerdo con lo expresado en el informe, las principales actuaciones del GAFI en el periodo indicado fueron:

Reforzar las normas globales contra la prevención del blanqueo de capitales, la financiación del terrorismo y la proliferación de armas.

Actualizar las recomendaciones sobre transparencia en los pagos, el enfoque basado en el riesgo y la inclusión financiera.

Publicar la guía sobre mejores prácticas supervisoras relativas a la «travel rule»1 (o regla sobre transmisión de información del ordenante y del beneficiario en las transferencias), para mejorar la transparencia de la información de las transferencias transfronterizas de activos virtuales.

Detectar riesgos emergentes, entre otros:

fraude,

activos virtuales, y

evasión de las sanciones internacionales y financiación del terrorismo.

Avanzar en las evaluaciones mutuas. Varios países han salido de la lista gris tras mejorar sus sistemas de prevención.

Colaborar de forma estrecha con el sector privado y los organismos regionales para mejorar la eficacia en la supervisión mundial.

Aunque todavía no con el ritmo que se veía hace unos años, la consolidación de la industria servicios financieros –incluyendo los negocios de gestión de activos y patrimonios– ha seguido dando cuenta de dinamismo en el rubro. El boom de los activos alternativos, en particular, ha servido de inspiración para que las compañías acudan al mercado de M&A, ya que las ganas de expandir sus capacidades de inversión en mercados privados han dejado su huella en las gestoras.

Durante 2025, muestran cifras de McKinsey & Company, las transacciones entre asset y wealth managers llegaron a 156, por un total de 113.000 millones de dólares. Esto representa una subida de 15% respecto a 2024, pero sigue siendo un ritmo inferior a lo registrado en el pasado, según el reporte Global M&A Trends, firmado por los socios senior Jake Henry y Mieke Van Oostende.

Según el análisis de la consultora en la industria de servicios financieros, la actividad de fusiones y adquisición en el mundo de la gestión de activos y patrimonios se está redirigiendo a negocios enfocados en las capacidades de inversión.

Esto, acotaron, es especialmente cierto para las operaciones que fortalecen la experiencia en activos alternativos. “Los gestores están apuntando a firmas que les den una ventaja en mercados privados, activos reales o tecnología avanzada”, indicó la consultora al respecto.

Desde S&P Global Ratings concuerdan con el diagnóstico, destacando que el creciente apetito por estrategias de crédito privado –un segmento que cada vez va ganando terreno en el espacio de alternativos– y otros mercados alternativos ha llevado a los managers tradicionales a adquirir capacidades de inversión adicionales.

Sumando capacidades

El objetivo, delineó la clasificadora de riesgo en un documento sobre su visión para el sector de asset management en 2026, es crecer el AUM, aumentar la diversificación de estrategias y sumar al cotizado capital permanente. “Las estrategias que se están buscando incluyen crédito privado, infraestructura y secundarios, entre otros”, escribieron un conjunto de analistas de la firma en su reporte.

En ese sentido, la clasificadora de riesgo destacó una serie de operaciones que involucran a algunos conocidos nombres del mundo de las gestoras tradicionales.

BlackRock, por ejemplo, anunció en 2024 la compra de la firma de private credit HPS Investment Partners, la casa especializada Global Infrastructure Partners y la conocida proveedora de información Preqin.

Ese mismo año, Janus Henderson Group anunció la adquisición de Victory Park Capital Advisors, que invierte en crédito privado. Para fortalecer esta misma clase de activos, Franklin Resources informó de la compra de Apera Asset Management el año siguiente.

Otra gran compradora, según enumeró S&P Global Ratings, ha sido Affiliated Managers Group (AMG). Durante el año pasado, indicaron, la casa de inversiones fortaleció sus capacidades en private equity con la compra de Montefiore Investment; en infraestructura y transición energética, con Qualitas Energy; en propiedades logísticas, con NorthBridge Partners; y en inversiones de cobertura multi-estrategia, con el hedge fund Verition Fund Management.

Uno de los argumentos a favor de esta mayor consolidación en la industria está relacionado con la diversificación de estrategias dentro de las gestoras y el rol que esta juega.

El arte de diversificar

Algunas gestoras tradicionales están creciendo su oferta de alternativos, lo que podría apoyar el crecimiento y la visibilidad de ingresos. Otras están expandiendo su oferta de productos para compensar los flujos de salida de estrategias que ya no están en las preferencias, indicaron desde S&P Global Ratings. En la opinión de su equipo de analistas, “las firmas más diversificadas están mejor posicionadas para conservar su AUM, a medida que las estrategias de inversión se vuelven populares e impopulares”.

Además, observadores del rubro de servicios financieros apuntan a que estas clases de activos traen consigo una dinámica más favorable en resultados corporativos.

Según recalcó la firma especializada en el rubro financiero Crisil Coalition Greenwich, en un informe correspondiente al primer trimestre de 2026, el mantra para los gestores de activos durante este año será que “no todos los AUM son iguales”.

En el pasado, indicaron, las firmas de gestión de activos se han enfocado en captar la demanda de los inversionistas e impulsar sus propios resultados a través del lanzamiento de ETFs activos y otros productos públicos, con comisiones que se ubican entre fondos índice y vehículos de gestión activa. Para la consultora, esta tendencia va a seguir en 2026, pero más enfocada en los alternativos, ya que es más rentable para las compañías.

Aunque los activos pasivos representan casi el 30% del AUM de la industria de asset management, muestran sus cifras, sólo aportan un 7% de los ingresos del rubro. En cambio, los alternativos sólo aportan un 18% del AUM, pero generan el 57% de los ingresos del sector. “Estas estadísticas muestran claramente que algunos dólares bajo gestión valen mucho más que otros, cuando se trata de generar ingresos”, indicaron los especialistas de Crisil Coalition Greenwich.

En 2025, las mujeres ocupaban el 28,3 % de los puestos en consejos de administración de empresas de gran y mediana capitalización, lo que supone un aumento de un punto porcentual respecto al año anterior, aunque el ritmo de crecimiento se ha ralentizado, especialmente en los mercados desarrollados, donde el incremento anual fue de solo 0,7 puntos porcentuales.

MSCI publicó su informe “Women on Boards and Beyond 2025”, que analiza la evolución de la representación femenina en los consejos de administración y en los niveles más altos de liderazgo corporativo a nivel global.

Casi la mitad de las empresas (48,7 %) ya cuentan con al menos un 30 % de mujeres en sus consejos, un umbral considerado clave para una representación significativa. Al mismo tiempo, el número de consejos exclusivamente masculinos continúa disminuyendo —especialmente en mercados emergentes, donde pasaron del 16,1 % al 12 %—.

Sin embargo, el informe también advierte de un problema estructural: pese al avance en la representación en los consejos, la presencia femenina en los puestos ejecutivos más altos, como presidentas del consejo, CEOs o CFOs, se ha estancado, lo que podría limitar la creación de una futura cantera de consejeras.

El informe “Women on Boards and Beyond 2025” de MSCI analiza la evolución de la representación femenina en los consejos de administración y en los niveles más altos de liderazgo corporativo a nivel global.

El estudio muestra que el progreso en diversidad de género en los consejos de administración ha sido sostenido durante la última década, pero empieza a mostrar señales de desaceleración. Esto se debe, en parte, a que en muchas economías desarrolladas la representación femenina se aproxima ya a niveles relativamente altos en comparación con años anteriores, lo que hace que los avances adicionales sean más graduales. No obstante, el informe señala que el progreso no es uniforme entre regiones ni entre sectores. Mientras que algunos países han impulsado cambios rápidos mediante cuotas regulatorias o compromisos corporativos voluntarios, otros continúan rezagados. Esta heterogeneidad refleja diferencias culturales, regulatorias y económicas que influyen en el acceso de las mujeres a los puestos de liderazgo empresarial.

Avances en los países emergentes

Un aspecto relevante que destaca el informe es el repunte de la representación femenina en los mercados emergentes durante 2025, tras una desaceleración observada el año anterior. En estas economías, la proporción de mujeres en los consejos creció 1,3 puntos porcentuales, superando el ritmo de crecimiento de los mercados desarrollados. Este cambio sugiere que la diversidad de género en la gobernanza corporativa está empezando a expandirse más allá de los países tradicionalmente líderes en la materia. El informe apunta a que el aumento puede estar relacionado con cambios regulatorios, presión de inversores internacionales y una mayor atención a los criterios ESG, que incluyen la diversidad en los órganos de gobierno corporativo.

Aumenta la participación en comités clave, cuello de botella en el liderazgo ejecutivo

Además del número total de consejeras, el informe examina la participación de las mujeres en comités clave dentro de los consejos de administración, como los comités de nominaciones, auditoría o remuneraciones. En muchos casos, las mujeres ocupan una proporción mayor de puestos en comités que en el consejo en general.

En particular, el crecimiento ha sido notable en los comités de nominaciones, especialmente en los mercados emergentes. Este punto es relevante porque dichos comités desempeñan un papel crucial en la selección de nuevos consejeros y altos directivos, lo que significa que una mayor presencia femenina en estos órganos puede influir directamente en futuras decisiones de nombramiento y contribuir a acelerar la diversidad en la alta dirección.

Sin embargo, el informe identifica un cuello de botella en el liderazgo ejecutivo. Aunque la participación femenina en los consejos ha aumentado, esto no se ha traducido necesariamente en un incremento similar en los cargos de mayor responsabilidad dentro de las empresas. Los puestos de presidenta del consejo, directora ejecutiva (CEO) o directora financiera (CFO) siguen estando dominados por hombres. Esta brecha sugiere que la igualdad en la gobernanza corporativa todavía enfrenta obstáculos estructurales, como trayectorias profesionales desiguales, redes de contacto dominadas por hombres o menores oportunidades de acceder a roles operativos clave que suelen ser el paso previo a los puestos ejecutivos.

El informe también subraya la importancia de analizar no solo el número de mujeres en los consejos, sino también la estructura de los propios consejos y la naturaleza de los cargos ocupados. En muchos casos, las mujeres son nombradas consejeras independientes o no ejecutivas, mientras que los puestos ejecutivos dentro del consejo siguen concentrados en hombres. Esto implica que, aunque la diversidad formal aumenta, la influencia real en la toma de decisiones estratégicas puede no evolucionar al mismo ritmo. Para abordar este desequilibrio, el informe sugiere que las empresas deberían prestar mayor atención al desarrollo de talento femenino dentro de la organización y a la planificación de sucesión para cargos ejecutivos.

La diversidad de género en una fase de madurez

Finalmente, el informe concluye que la diversidad de género en los consejos de administración ha alcanzado una fase de madurez en algunos mercados, lo que implica que el foco de atención debe desplazarse hacia la calidad de la participación y el acceso a posiciones de liderazgo. En lugar de centrarse únicamente en objetivos cuantitativos —como alcanzar un determinado porcentaje de consejeras—, el debate debería ampliarse hacia la influencia efectiva de las mujeres en la gobernanza corporativa, su participación en comités estratégicos y su presencia en el pipeline de liderazgo ejecutivo. Según MSCI, el futuro del avance en diversidad dependerá menos de objetivos numéricos y más de cambios estructurales en los procesos de selección, desarrollo y promoción del talento dentro de las empresas.

Pixabay CC0 Public DomainPhoto: Mikewiz. Franklin Templeton Investments to Acquire Edinburgh Partners

Franklin Templeton listó en el Sistema Internacional de Cotizaciones (SIC) de la Bolsa Mexicana de Valores dos nuevos ETFs: el Franklin US Mega Cap 100 UCITS ETF (USMC1) y el Franklin AI, Metaverse and Blockchain UCITS ETF (METE).

Las nuevas estrategias de inversión responden a dos tendencias clave del mercado global: por un lado, USMC1 ofrece exposición eficiente a las 100 empresas más grandes de Estados Unidos con un «fee» altamente competitivo; por otro, METE abre la puerta a sectores emergentes vinculados con inteligencia artificial, metaverso y blockchain, proporcionando acceso a temáticas de alto potencial innovador.

Franklin Templeton fortalece su propuesta de valor para participantes del mercado que buscan acceso a soluciones globales, eficientes y alineadas con las necesidades actuales de inversionistas institucionales y profesionales.

“México es una pieza clave dentro de la estrategia global de ETFs de Franklin Templeton, lo que evidencia nuestro compromiso sostenido con el mercado local, sus inversionistas y su desarrollo a largo plazo. Estamos enfocados en brindar soluciones de inversión diferenciadas y de horizonte extendido, así como en impulsar el aprendizaje continuo para que nuestros clientes tomen decisiones informadas y con mayor confianza”, señaló Hugo Petricioli, Presidente del Consejo, CEO y Head de Franklin Templeton México y Centroamérica.

Con este nuevo listado Franklin Templeton México alcanza 26 ETFs disponibles en el SIC, impulsando su crecimiento sostenido en la región y fortaleciendo su posición como uno de los principales gestores en volumen operado en ETFs en el país.

A enero de 2026, Franklin Templeton México se ubica como el sexto gestor por volumen operado en ETFs dentro del SIC, con alrededor de 5.407 millones de pesos (308,97 millones de dólares al tipo de cambio promedio actual).

Los ETFs se han consolidado como una de las herramientas más versátiles para construir y ajustar portafolios, al combinar diversificación inmediata, transparencia y eficiencia de costos. En México, su adopción ha acompañado la evolución del mercado local y la sofisticación de los inversionistas.

En 2025 la compañía celebró 20 años de apertura en México y más de 40 años invirtiendo en el país, en los que ha impulsado activamente el desarrollo del ecosistema de inversión mediante arquitectura abierta, soluciones adaptadas a objetivos específicos y un énfasis en educación financiera y una identidad mexicana clara dentro de una plataforma global.

Con más de 1,71 billones de dólares en activos bajo gestión al 31 de enero de 2026, Franklin Templeton opera a nivel global en más de 35 países.

Existen pocas investigaciones sobre cuál es el peso y presencia de las mujeres en altos cargos directivos dentro de la industria de asset y wealth management, pero uno de los pocos datos actualizados que encontramos, publicado por Heidrick & Struggles, estima que, entre las 50 mayores gestoras de activos del mundo, solo un 20% de los puestos de liderazgo están ocupados por mujeres. Y lo que es más llamativo, solo el 3% de los CEOs de estas firmas son mujeres.

Con motivo de la celebración del Día Internacional de la Mujer, desde Funds Society ponemos el foco en ese 3% a una breve guía sobre en qué firmas están las mujeres que lideran las compañías de la industria de asset y wealth management, así como cuál ha sido su recorrido profesional.

Abigail Johnson

Presidenta y CEO de Fidelity Investments desde 2014 (EE.UU.). Es responsable de la dirección ejecutiva de las operaciones corporativas y de las funciones administrativas de la firma, así como de todas las unidades de negocio diversificadas de la compañía, que incluyen gestión de activos, corretaje minorista e institucional, y servicios de jubilación y beneficios en el ámbito laboral. Fue nombrada presidenta en septiembre de 2013; asumió las funciones de consejera delegada en octubre de 2014; y se convirtió en presidenta del consejo en diciembre de 2016. Johnson se licenció en Historia del Arte por Hobart and William Smith Colleges en 1984 y obtuvo un MBA por la Harvard Business School en 1988. Además, es miembro del consejo de dirección de los Associates de la Harvard Business School y de la Corporation del Massachusetts Institute of Technology.

Ariane de Rothschild

CEO de Edmond de Rothschild (Europa). Desde 2023, Ariane de Rothschild nació en San Salvador y pasó su juventud entre América Latina, Europa y África. Inició su carrera en Nueva York, en la mesa de negociación de Société Générale. En 1997, Ariane de Rothschild asumió la dirección de las actividades no bancarias de la familia y las consolidó bajo la marca Edmond de Rothschild Héritage. Modernizó y amplió de forma significativa los negocios de vino y hotelería, continuando así una larga tradición. En 2006, Ariane de Rothschild se incorporó al consejo de administración de Edmond de Rothschild Holding y, en 2013, transformó las actividades bancarias de la familia al unificarlas bajo una única marca: Edmond de Rothschild. Bajo su liderazgo, el grupo ha ampliado su oferta, se ha consolidado como una firma de inversión 100% familiar, y ha logrado tanto éxito económico como una profunda transformación cultural.

Catherine D. Wood

CEO, fundadora y directora de inversiones de ARK Invest (EE.UU.). Cathie registró ARK Investment Management LLC («ARK») como asesora de inversiones en la Comisión de Bolsa y Valores de Estados Unidos en enero de 2014. Como directora de inversiones y gestora de carteras, Cathie lideró el desarrollo de la filosofía y el enfoque de inversión de ARK y es la máxima responsable de las decisiones de inversión. Antes de incorporarse a ARK, Cathie trabajó durante doce años en AllianceBernstein como directora de inversiones de estrategias temáticas globales, donde gestionó más de 5000 millones de dólares. Cathie se incorporó a Alliance Capital procedente de Tupelo Capital Management, un fondo de cobertura que cofundó y que en 2000 gestionaba aproximadamente 800 millones de dólares en estrategias temáticas globales. Antes de su etapa en Tupelo Capital, trabajó durante 18 años en Jennison Associates LLC como economista jefe, analista de investigación de renta variable, gestora de carteras y directora. Comenzó su carrera en Los Ángeles, California, en The Capital Group como economista adjunta. Cathie se licenció con matrícula de honor en Finanzas y Economía por la Universidad del Sur de California en 1981.

Jasna Ofak

CEO y presidenta del Comité Ejecutivo de Swisscanto Asset Management International S.A. (Europa). Desde su cargo, lidera la estrategia y el desarrollo internacional de la firma, que ofrece soluciones de inversión a clientes institucionales y distribuidores globales a través de su hub europeo en Luxemburgo. Como CEO, Ofak dirige el equipo ejecutivo responsable de las operaciones, la gestión de riesgos, el cumplimiento normativo y el desarrollo del negocio internacional de la gestora, apoyando la expansión de sus soluciones de inversión en Europa y otros mercados.

Jean Hynes

CEO de Wellington Management (EE.UU.). Supervisa a cerca de 3.000 empleados en 16 oficinas repartidas por Norteamérica, Europa y Asia-Pacífico (APAC). Entre sus prioridades estratégicas se encuentran la globalización de la firma, el impulso de la diversidad, la equidad y la inclusión, la integración de la tecnología en todo el negocio y el posicionamiento de la compañía ante el futuro de la gestión activa. A lo largo de sus casi 30 años en Wellington, Jean ha analizado los sectores farmacéutico y biotecnológico, además de desempeñarse como gestora de carteras del sector sanitario y líder del equipo de Health Care. Es una de las cinco mujeres consejeras delegadas entre las 20 mayores gestoras de activos del mundo y ha recibido múltiples premios de la industria. Desde 2014 forma parte de los tres managing partners de la firma, responsables conjuntamente de la gobernanza de la sociedad Wellington Management. Desarrolla su actividad en la oficina de Boston.

Jenny Johnson

CEO de Franklin Templeton (EE.UU.). A lo largo de una carrera de más de 35 años, Johnson ha ocupado puestos de liderazgo en todas las principales divisiones del negocio de la firma, incluyendo gestión de inversiones, distribución, tecnología, operaciones y gestión patrimonial, antes de convertirse en consejera delegada en febrero de 2020. En los últimos años ha liderado la evolución del negocio, diversificando aún más las capacidades de inversión y las soluciones para clientes de la compañía mediante adquisiciones estratégicas e inversiones clave. Además, ha sido incluida durante cuatro años consecutivos en la lista de “Las 100 mujeres más poderosas del mundo” de Forbes y figura en la lista de “Las 100 mujeres más influyentes de las finanzas en EE. UU.” de Barron’s todos los años desde la creación de esta clasificación en 2020. El Committee for Economic Development, el centro de políticas públicas de The Conference Board, le otorgó en 2024 el Distinguished Leadership Award. Johnson se graduó con un B.A. en Economía por la University of California, Davis.

Karin van Baardwijk

CEO de Robeco (Europa). Karin van Baardwijk es directora ejecutiva de Robeco y presidenta del Comité Ejecutivo. Anteriormente, ocupó los cargos de directora general adjunta, directora de operaciones, directora de Servicios de Información Global y directora de Gestión de Riesgos Operativos en Robeco. Karin comenzó su carrera en el sector financiero en 2004 en Atos Consulting. Tiene un máster en Economía Empresarial y otro en Derecho Corporativo por la Universidad de Utrecht.

Kate Burke

CEO de Allspring Global Investments (EE.UU.). Además de CEO, Burke es miembro del consejo de administración de Allspring Global Investments. Antes de ocupar su cargo actual, Kate fue presidenta de Allspring tras incorporarse a la empresa en septiembre de 2023. Cuenta con una amplia experiencia en el sector, que abarca muchas facetas del negocio de la gestión de activos. Se incorporó a Allspring procedente de AllianceBernstein, donde ocupó recientemente los cargos de directora de operaciones y directora financiera. Antes de eso, Kate fue directora de Bernstein Private Wealth y directora administrativa. También ha sido directora de capital humano y directora de talento de la empresa. Actualmente, Kate forma parte del consejo de administración del College of the Holy Cross y de Cheekwood Estate & Gardens, donde también es miembro del comité ejecutivo. Es licenciada en Economía por el College of the Holy Cross y tiene un máster en Administración de Empresas por la Kellogg School of Management de la Universidad Northwestern.

Mary Callahan Erdoes

CEO de la división de Asset & Wealth Management de JPMorgan Chase (EE.UU.). Desde que se incorporó a la empresa hace 30 años, Erdoes ha ocupado puestos de responsabilidad en Asset & Wealth Management antes de convertirse en su directora ejecutiva en 2009 y pasar a formar parte del Comité Operativo de JPMorganChase, el equipo directivo más alto de la empresa. Erdoes se licenció en Matemáticas por la Universidad de Georgetown. Es miembro del Consejo Asesor Global de la Universidad de Harvard, donde obtuvo su MBA, del consejo de administración de Harvard Management Company y del Consejo Empresarial Estados Unidos-China.Erdoes reside en la ciudad de Nueva York y tiene tres hijas.

Mellody Hobson

Co-CEO y presidenta de Ariel Investment Trust (EE.UU). Como codirectora ejecutiva, Mellody es responsable de la gestión, la planificación estratégica y el crecimiento de todas las áreas de Ariel. Además, preside el consejo de administración de los fondos de inversión cotizados en bolsa de Ariel Investments. Antes de ser nombrada codirectora ejecutiva, Mellody ocupó durante casi dos décadas el cargo de presidenta de Ariel. En 2025, fundó Project Level® para cambiar las reglas del juego en el deporte femenino. Mellody cofundó Ariel Alternatives, LLC en 2021 y su primer fondo de capital privado, Project Black®. Además de Ariel, es directora de JPMorgan Chase y antigua presidenta de Starbucks Corporation. Mellody fue durante mucho tiempo miembro del consejo de administración de Estée Lauder Companies y presidenta del consejo de administración de DreamWorks Animation hasta la venta de la empresa en 2016. Es una reconocida defensora de la educación financiera y miembro de la Academia Americana de las Artes y las Ciencias, del Comité Ejecutivo del Investment Company Institute, de los Juegos Olímpicos LA28. Obtuvo su licenciatura en la Escuela de Asuntos Públicos e Internacionales de la Universidad de Princeton. En 2019, Mellody recibió el Premio Woodrow Wilson, el máximo galardón que otorga anualmente la universidad a un graduado de Princeton cuya carrera refleje un compromiso con el servicio nacional. También ha recibido doctorados honorarios de la Universidad Howard, la Universidad Johns Hopkins, el St. Mary’s College y la Universidad del Sur de California.

Mirela Agache Durand

CEO de Groupama AM (Europa). Nombrada en este cargo en 2020, Mirela es CFA charterholder y doctora en física del plasma. Inició su carrera en 1998 en el grupo Oddo & Cie, donde ocupó sucesivamente los cargos de ingeniera financiera, gestora de carteras de fondos mixtos y, posteriormente, responsable del equipo de inversiones multiactivo y multimanager. En 2014 se incorporó a La Banque Postale Asset Management como subdirectora de inversiones (Deputy CIO). Desde 2017 ha sido consejera delegada de Tocqueville Finance, cargo que desempeñó simultáneamente con sus responsabilidades como Co-CEO de LBPAM.

Valérie Baudson

CEO deAmundi (Europa). En mayo de 2021, Valérie Baudson fue nombrada CEO de Amundi. Anteriormente, había sido, desde 2016, consejera delegada de CPR AM, una filial de Amundi reconocida por sus capacidades de gestión activa en fondos temáticos y ESG. En ese momento, también pasó a ser miembro del Comité de Dirección General de Amundi. Asimismo, asumió la supervisión de las filiales de Amundi en Alemania y Suiza. Valérie se incorporó a Amundi en 2007 para dirigir el desarrollo del negocio de ETF, que llegaría a convertirse en el mayor actor europeo del sector. En 2013 pasó a formar parte del Comité Ejecutivo de Amundi y, en 2020, asumió la responsabilidad global de la división de wholesale y wealth management de Amundi. Antes de incorporarse a Amundi, Valérie fue secretaria general y posteriormente directora de marketing para Europa en Cheuvreux, la filial europea de corretaje del Grupo Crédit Agricole. Valérie comenzó su carrera en 1995 en Banque Indosuez, en el departamento de Auditoría General. Además, es miembro del Consejo de Administración de CA Indosuez Wealth y censor de PREDICA. También es miembro del Comité Estratégico de la Association Française de la Gestion Financière (AFG) y presidenta del Investors’ College de Paris Europlace. En 2022 fue nombrada Chevalier de la Légion d’Honneur (Caballero de la Legión de Honor francesa). Ese mismo año recibió también, junto con Yves Perrier, el premio Financier of the Year concedido por Andese (Association Nationale des Docteurs ès Sciences Economiques et en Sciences de Gestion). Valérie es licenciada por la escuela de negocios HEC Paris.

Yie-Hsin Hung

Presidenta y CEO de State Street Investment Management (EE.UU.). Además de sus actuales cargos, formar parte del Comité Ejecutivo de State Street, el equipo directivo senior de la compañía, codirige las áreas de Estrategia Corporativa y Marketing de la firma y supervisa el negocio de State Street Markets. Antes de incorporarse a State Street, Yie-Hsin fue CEO de New York Life Investment Management. En 2025, fue incluida en 2025 en la lista de “100 Most Influential Women in US Finance” de Barron’s y en la de “25 Most Powerful Women in Finance” de American Banker, y en 2024 en la lista de “100 Most Powerful Women in the World” de Forbes. En 2023, Pensions & Investments la reconoció como una de las “Most Influential Women in Institutional Investing”. Es expresidenta del Board of Governors del Investment Company Institute y miembro del Board of Trustees de Northwestern University, así como de C200, The Women’s Forum of New York y la National Association of Corporate Directors. Yie-Hsin obtuvo un MBA por la Universidad de Harvard y un Bachelor of Science en Ingeniería Mecánica por Northwestern University. En 2019 recibió la Distinguished Alumni Medal, el mayor reconocimiento otorgado por la Northwestern Alumni Association.

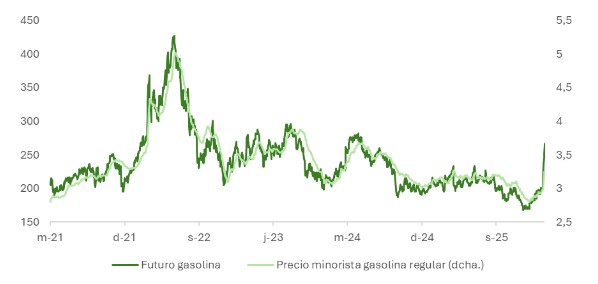

El conflicto en torno a Irán no es una nota al margen del ciclo económico. De hecho, en este momento es la variable que más puede alterar el escenario de base en los próximos meses. Existen tres elementos que lo distinguen de episodios anteriores y que justifican prestarle atención más allá del ruido informativo inmediato.

El primero de ellos es que el riesgo sobre el estrecho de Ormuz, por el que transita el 20% del petróleo mundial, ha dejado de ser una amenaza implícita para convertirse en una posibilidad operativa real. El segundo es el contexto macroeconómico en el que se produce, de incertidumbre arancelaria persistente, inflación todavía por encima del objetivo en las economías desarrolladas y una Reserva Federal en modo de espera. El tercero, y quizá el más relevante, es la implicación directa de Estados Unidos en el conflicto, que eleva el umbral de respuesta iraní y hace más probable una represalia de calado, más allá del intercambio de misiles balísticos.

El comportamiento de los activos refugio y el crudo

El discreto comportamiento del oro y, sobre todo, de la deuda pública estadounidense desde el inicio de las hostilidades responde en buena medida a la percepción de un incremento en los riesgos inflacionistas. En el caso de los bonos hay un factor adicional: su cotización anterior al ataque ya mostraba una desconexión significativa respecto a los fundamentales macroeconómicos, posiblemente amplificada por los temores al impacto del uso intensivo de inteligencia artificial sobre el mercado laboral y el negocio de las empresas SaaS.

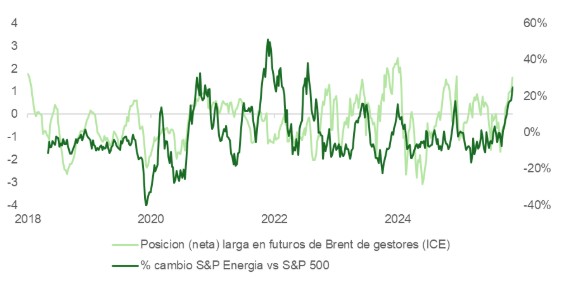

En el mercado de crudo, el barril ha acumulado una subida superior al 10% desde el inicio de los ataques. El movimiento podría ser aún más pronunciado si el conflicto se extendiera. Conviene matizar, no obstante, que los gestores ya habían comenzado a anticiparlo. El pasado viernes, las posiciones netas largas en futuros de Brent se situaban en +1 desviación estándar sobre la media, un nivel muy distinto al registrado justo antes de la invasión rusa de Ucrania, cuando el posicionamiento estaba en su media histórica.

El estrecho de Ormuz: la incógnita que define los escenarios

El indicador que marcará el rumbo de los mercados en las próximas semanas no es el propio conflicto, sino su derivada más crítica: el grado de cierre del estrecho de Ormuz. Un cierre temporal de entre dos y seis semanas, que ya existe de facto en términos operativos, elevaría el WTI al rango de 100-130 dólares e impondría un reposicionamiento adicional en carteras. Un cierre prolongado, de más de dos meses, cambiaría el escenario por completo, de manera que el barril podría superar los 150 dólares y colocar a los bancos centrales en una posición extraordinariamente incómoda entre inflación y desaceleración.

Hay factores que favorecen el escenario más severo, tales como el uso intensivo de drones, la caída en los inventarios de misiles Patriot e interceptores THAAD de Estados Unidos y sus aliados en la región, además del apoyo de milicias yemeníes. Sin embargo, también hay fuerzas en sentido contrario. Un cierre prolongado perjudicaría gravemente los intereses económicos de Irán y los de sus naciones simpatizantes. En particular, China. Casi el 40% del crudo que atraviesa el estrecho tiene como destino ese país y el mensaje del portavoz chino de Asuntos Exteriores, instando a todas las partes a cesar las operaciones militares y garantizar la seguridad de la navegación, no deja lugar a ambigüedades sobre las prioridades de Pekín.

La magnitud del riesgo para la navegación, los posibles daños a la producción regional de crudo, las refinerías, los oleoductos y la infraestructura de transporte siguen siendo incógnitas pendientes de resolución. En este contexto, la probabilidad de que la situación empeore antes de estabilizarse es real y debe ser incorporada en cualquier análisis de posicionamiento.

Qué dicen las señales macro

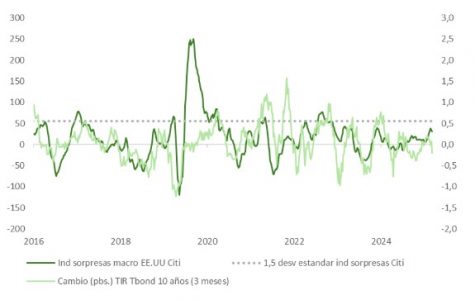

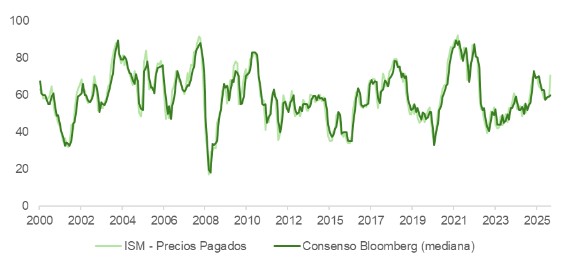

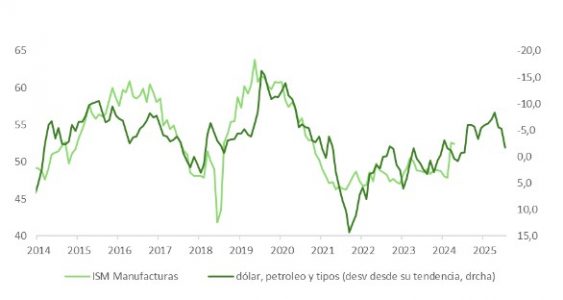

En el plano macroeconómico, la sorpresa al alza en el subíndice de precios pagados del ISM manufacturero, que encadena ya 17 meses consecutivos en zona expansiva, ha sido la mayor respecto a los estimados de Bloomberg jamás registrada, alcanzando su nivel más alto desde 2022. Los indicadores de actividad subyacente (nuevos pedidos, libro de órdenes, empleo) se mantienen en expansión y el ratio pedidos/inventarios sigue siendo favorable a una aceleración industrial. Sin embargo, la apreciación del dólar, la caída en el precio del bono y el encarecimiento del crudo actúan como freno potencial sobre esta incipiente tendencia.

Un factor parcialmente mitigante es la recomposición de inventarios. Según Bloomberg, la ilegalidad de los aranceles IEEPA ha comprimido la tasa efectiva para importaciones en Estados Unidos desde el 15,7% de noviembre hasta el 10,19% actual. Paralelamente, 14 de los 18 sectores industriales encuestados para el ISM declaraban niveles de existencias insuficientes, lo que apuntaría a un proceso de reacumulación de inventarios en el corto plazo.

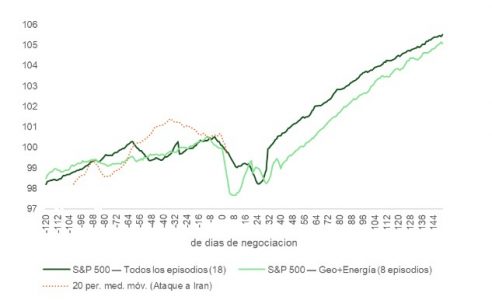

Renta variable: patrón histórico y complacencia

En los mercados de renta variable, las caídas han sido selectivas: el software, las químicas básicas y los valores ligados a la energía han aguantado mejor que el resto. Nuestro análisis de los 8 conflictos geopolíticos con impacto energético desde la guerra de Yom Kippur en 1973 muestra que la caída media del 8,4% registrada en esos episodios acaba recuperándose con creces en un horizonte de tres a 12 meses. Los mercados parecen haber comenzado a interiorizar ese patrón a medida que la geopolítica se vuelve un componente estructural del entorno inversor.

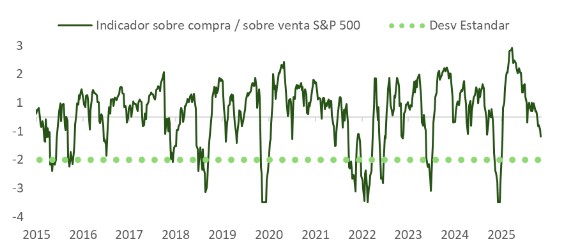

Dicho esto, cabe preguntarse si los inversores están pecando de complacencia al anticipar una nueva vuelta atrás negociada. El S&P 500 se ha desvinculado desde la sesión del jueves de las probabilidades de un acuerdo de alto el fuego antes del 31 de marzo, que Polymarket sitúa en torno al 30%. El mercado de renta variable parece más pendiente de los resultados de Broadcom o los datos de empleo del viernes que del desarrollo del conflicto. Desde un punto de vista técnico, el S&P ha entrado en zona de sobreventa, pero todavía lejos de los niveles extremos que en crisis anteriores han terminado siendo oportunidades de compra.

Inflación, tipos y consumo son el eslabón más frágil

Las expectativas de inflación han repuntado moderadamente a 12 meses vista, presionando los tramos cortos de la curva y llevando al mercado a revisar a la baja (por debajo de dos bajadas) las expectativas de recorte de los Fed Funds para 2026. Las expectativas a cinco años, no obstante, permanecen estables, lo que sugiere que el mercado no contempla aún un desanclaje de las expectativas de largo plazo.

El riesgo real está en el consumo. Si el estrecho permanece cerrado de forma prolongada, el encarecimiento del barril se trasladará inevitablemente al surtidor, afectando tanto a las expectativas de inflación como al gasto de los hogares. El consumo privado en Estados Unidos ha venido creciendo por encima de las rentas reales (+1,6% frente a -0,6% en los últimos 10 meses, según el BEA), drenando ahorro y apoyándose en un efecto riqueza favorable que podría verse comprometido. Medidas como la apertura temporal anunciada para que India pueda adquirir petróleo ruso durante 30 días son parches insuficientes para contener una escalada de precios de mayor calado.

En conclusión, el conflicto con Irán no es un evento binario que se resolverá en días. Se trata de un proceso con múltiples fases y ramificaciones. El mercado lo sabe, pero la velocidad con la que descuenta cada noticia sugiere que la volatilidad puede no haber tocado techo.

CEO de Edmond de Rothschild (Europa). Desde 2023, Ariane de Rothschild nació en San Salvador y pasó su juventud entre América Latina, Europa y África. Inició su carrera en Nueva York, en la mesa de negociación de Société Générale. En 1997, Ariane de Rothschild asumió la dirección de las actividades no bancarias de la familia y las consolidó bajo la marca Edmond de Rothschild Héritage. Modernizó y amplió de forma significativa los negocios de vino y hotelería, continuando así una larga tradición. En 2006, Ariane de Rothschild se incorporó al consejo de administración de Edmond de Rothschild Holding y, en 2013, transformó las actividades bancarias de la familia al unificarlas bajo una única marca: Edmond de Rothschild. Bajo su liderazgo, el grupo ha ampliado su oferta, se ha consolidado como una firma de inversión 100% familiar, y ha logrado tanto éxito económico como una profunda transformación cultural.

CEO de Edmond de Rothschild (Europa). Desde 2023, Ariane de Rothschild nació en San Salvador y pasó su juventud entre América Latina, Europa y África. Inició su carrera en Nueva York, en la mesa de negociación de Société Générale. En 1997, Ariane de Rothschild asumió la dirección de las actividades no bancarias de la familia y las consolidó bajo la marca Edmond de Rothschild Héritage. Modernizó y amplió de forma significativa los negocios de vino y hotelería, continuando así una larga tradición. En 2006, Ariane de Rothschild se incorporó al consejo de administración de Edmond de Rothschild Holding y, en 2013, transformó las actividades bancarias de la familia al unificarlas bajo una única marca: Edmond de Rothschild. Bajo su liderazgo, el grupo ha ampliado su oferta, se ha consolidado como una firma de inversión 100% familiar, y ha logrado tanto éxito económico como una profunda transformación cultural. CEO, fundadora y directora de inversiones de

CEO, fundadora y directora de inversiones de  CEO y presidenta del Comité Ejecutivo de

CEO y presidenta del Comité Ejecutivo de  CEO de

CEO de  CEO de

CEO de  CEO de

CEO de  CEO de

CEO de  CEO de la división de Asset & Wealth Management de

CEO de la división de Asset & Wealth Management de  Co-CEO y presidenta de

Co-CEO y presidenta de  CEO de

CEO de CEO de

CEO de Presidenta y CEO de

Presidenta y CEO de