LinkedInCarlos Gross, Head of European Credit Opportunities de Federated Hermes Limited

Federated Hermes anunció hoy el nombramiento de Carlos Gross como Head of European Credit Opportunities en el equipo de Crédito Privado. Basado en Londres, Gross reportará a Patrick Marshall, CIO y Jefe de Crédito Privado.

En este nuevo cargo, Gross será responsable de liderar las estrategias de oportunidades crediticias de Federated Hermes Private Credit en Europa. De esta manera, Federated Hermes amplía su oferta de crédito privado para satisfacer una gama más amplia de objetivos de riesgo-rentabilidad de los inversores mediante soluciones de crédito selectivas y centradas en la protección frente a las caídas en toda Europa. Las estrategias se centrarán en la búsqueda, estructuración e inversión en soluciones de préstamo para empresas europeas que navegan por necesidades complejas de capital o desajustes del mercado, respaldadas por rigurosos estándares de suscripción y un enfoque en la preservación del capital a lo largo del ciclo.

Gross aporta más de 15 años de experiencia en los mercados de crédito europeos. Se incorpora a Federated Hermes procedente de Benefit Street Partners, anteriormente conocida como Alcentra, donde fue Executive Director for Special Situations en el área de activos alternativos de renta fija. Al principio de su carrera, Gross ocupó cargos en Stellex Capital Management, una firma de capital privado centrada en situaciones en dificultades y situaciones especiales; en Evercore, en su Grupo de Situaciones Especiales, y en el Grupo de Instituciones Financieras de Bank of America. Gross es licenciado en Derecho y Administración de Empresas (Finanzas) por la Universidad Pontificia Comillas (ICADE) en España.

Fundada en 2015, Federated Hermes Private Credit cuenta con más de una década de trayectoria proporcionando a inversores institucionales acceso a las principales oportunidades de préstamo en el mercado europeo de nivel bajo y medio. La plataforma ofrece estrategias de crédito privado que incluyen préstamos directos y deuda inmobiliaria, respaldadas por una sólida red de originación y un enfoque disciplinado y selectivo de préstamos.

«Nos complace dar la bienvenida a Carlos, que aporta un impresionante conjunto de habilidades en el área de oportunidades de crédito. Su llegada tiene lugar en un momento en que estamos fortaleciendo nuestra plataforma de Crédito Privado, dada la rápida evolución de esta clase de activos, donde los inversores ponen cada vez más énfasis en la selectividad, la suscripción disciplinada y la transparencia. Este nombramiento apoya nuestro crecimiento futuro, reforzando nuestra capacidad para satisfacer la demanda de los clientes por estrategias con perfiles de riesgo y rentabilidad diferenciados que complementen sus carteras existentes», afirma Patrick Marshall, CIO y Jefe de Crédito Privado de Federated Hermes Limited.

«Me alegra unirme al equipo de Crédito Privado consolidado de Federated Hermes. Esta es una oportunidad emocionante para ayudar a desarrollar las capacidades de la plataforma en torno a oportunidades de crédito y para trabajar junto a un equipo reconocido por su experiencia en el crédito privado europeo. Espero poder aportar mi experiencia para apoyar los objetivos de inversión de nuestros clientes y el crecimiento continuo de la plataforma, donde nuestro enfoque sigue siendo proteger el capital de los clientes e identificar oportunidades ajustadas al riesgo atractivas», expresó Carlos Gross, Head of European Credit Opportunities de Federated Hermes Limited.

Durante la «2026 Bolton Advisor Conference«, que se realizó en Miami, el reconocido economista Nouriel Roubini delineó una visión optimista sobre el futuro económico de Estados Unidos. A lo largo de su exposición, primero, y su conversatorio con el director administrativo y jurídico de la firma, John Cataldo, después, destacó el potencial de crecimiento y la resiliencia de la economía norteamericana en los próximos años.

El director ejecutivo de Roubini Macro Associates, una consultora con sede en Nueva York que ofrece análisis macroeconómicos estratégicos, inició su presentación con una perspectiva sobre el actual cambio de régimen global, advirtiendo sobre el tránsito «de una relativa estabilidad política a una relativa inestabilidad, o incluso caos».

«Ahora estamos en un periodo en el que los shocks de oferta, especialmente los negativos, se han vuelto importantes: covid, problemas en las cadenas de suministro, proteccionismo, restricciones a la migración y conflictos geopolíticos, todo eso fragmentando y desglobalizando la economía mundial, generando riesgos de estanflación», analizó.

Roubini advirtió sobre el desplazamiento de la economía global hacia mercados más regulados y riesgos de menor crecimiento y mayor inflación: «Todo este conjunto de preocupaciones indica que nuestro régimen económico se está alejando de los mercados libres hacia mercados regulados, y hacia una situación donde el crecimiento podría ser menor y la inflación gradualmente mayor, lo que la gente llama estanflación», sostuvo.

Sin embargo, al analizar el futuro de Estados Unidos, afirmó: «La excepción americana no se ha terminado, el mercado de acciones de EE.UU. no está en una burbuja, nuestras deudas no son insostenibles ni exorbitantes. El dólar va a mantenerse y va a fluctuar, pero no va a colapsar».

Para el expositor, la clave del liderazgo estadounidense reside en su capacidad de innovación y adaptación tecnológica. «La tecnología, históricamente, es un shock de oferta positivo que aumenta el crecimiento potencial, la productividad y reduce el costo de producción de bienes y servicios. La inteligencia artificial es solo la manifestación más reciente de ese shock positivo», explicó. En su visión, la revolución tecnológica actual «es más importante que la invención del fuego, la introducción de la agricultura, la imprenta, el motor a vapor o la electrificación».

El economista, que también se desempeña como profesor emérito de Economía en la Stern School of Business de la Universidad de Nueva York (NYU), proyectó que este ciclo de innovación permitirá a Estados Unidos crecer más rápido que otras economías desarrolladas. «Si Estados Unidos crece más rápido que Europa, eventualmente el dólar será más fuerte, no más débil», sostuvo. Roubini remarcó que la aceleración del crecimiento potencial, gracias a la tecnología y la digitalización, será el mejor remedio para los desafíos fiscales del país. «Tener un déficit más grande y una deuda pública creciente es un problema. Pero si el crecimiento potencial de EE.UU. se acelera, la relación deuda/PIB tenderá a estabilizarse o caer», planteó.

En esta línea, Roubini también restó dramatismo a los temores sobre el dólar: «La verdad honesta es que no hay alternativa. El dólar estadounidense va a seguir siendo la principal moneda de reserva global, porque seguimos siendo el lugar donde invertir, entre otros, no el único, pero sí el principal».

Al referirse al mercado financiero, rechazó la idea de una burbuja en los activos estadounidenses a largo plazo: «Si uno toma una visión de mediano plazo, los retornos para las mejores empresas tecnológicas privadas, para el Nasdaq y el S&P, serán tan altos como en los últimos veinte años, y probablemente mucho más altos. No estamos en una burbuja. Esto es algo secular».

En contraste, Roubini fue escéptico frente a la supuesta revolución de las criptomonedas: «Llamar monedas a estas cosas es incorrecto. Quizás sean criptoactivos, pero no son monedas, porque cualquiera que sepa teoría monetaria básica sabe que para que algo sea dinero o moneda debe ser una unidad de cuenta. Las cosas se cotizan en dólares, euros, yenes; nada se cotiza en Bitcoin… tiene que ser una reserva de valor estable, y es demasiado volátil».

Sobre América Latina, fue directo: «Latinoamérica, como la mayoría de los mercados emergentes, es una mezcla. Hay que preguntarse qué país tiene estabilidad macroeconómica, porque sin estabilidad no hay base para el crecimiento. América Latina ha oscilado entre auges y crisis, y entre populismos de derecha e izquierda. Diría que las cosas están cambiando en parte porque muchos de estos países aprendieron que una política fiscal y monetaria laxa es receta para el desastre».

En el caso argentino, precisó: «Puede que el programa (del presidente Javier Milei) sea radical, pero el tipo de ajuste económico que se necesitaba requería una terapia de shock, y eso es lo que se está haciendo. Tomará tiempo y costará dolor, pero eventualmente dará resultados».

También abordó la rivalidad entre Estados Unidos y China, sosteniendo que la competencia estratégica persistirá, pero que la capacidad de innovación y adaptación estadounidense será un factor decisivo para mantener el liderazgo global: «Incluso antes de Trump, ya existía una especie de guerra fría entre EE.UU. y China en lo económico, político, militar y de seguridad. Esa competencia va a continuar. China es una potencia emergente».

Al cerrar su exposición, Roubini subrayó que el excepcionalismo estadounidense sigue vigente, apoyado en la solidez institucional, la capacidad de innovación, la fortaleza del dólar y la resiliencia del sistema financiero. Estados Unidos, según su diagnóstico, está posicionado para experimentar un ciclo de crecimiento acelerado y sostener su liderazgo en un mundo cada vez más fragmentado y desafiante.

La industria se reunió por y para ella en nuestro Funds Society Leaders Summit Miami el pasado abril. Alrededor de 100 profesionales de la industria, principalmente del buy side, analizaron y repasaron las principales tendencias de la industria en la primera edición de un evento que ya cuenta con un largo recorrido en otros mercados como, por ejemplo, en el español.

“Este evento es una réplica del que tuvimos en España en colaboración con CFA. Es un evento hecho por la industria para la industria. De hecho, es curioso, porque realmente no tenemos encuentros en los que se invite a profesionales del buy side a participar como ponentes en paneles”, señalaba Elena Santiso, Managing Partner de Funds Society.

Por su parte, Alicia Jiménez, CEO de Funds Society, destacaba que lo relevante de este encuentro ha sido poder reunir a una parte significativa de la comunidad financiera. “Son profesionales que están aquí, en Brickell Avenue, desde hace 15 años, y que hoy han tenido la oportunidad de reunirse, saludarse y ponerse al día sobre las últimas cosas que están haciendo en la industria. Escuchar sus ideas, no solo en el escenario, sino también durante las pausas de networking”, apuntaba.

En palabras de Kimberly Ann Arguello, presidenta de CFA Society Miami -institución colaboradora-, “es un orgullo organizar eventos como el Fund Society Summit, donde se ofrece información y actualización a líderes en la industria, para ayudar a que los miembros de CFA se mantengan al día y atentos a las últimas tendencias”.

La visión de los protagonistas

Los paneles que articularon el evento abordaron una gran cantidad de temas, que siguieron coleando en los momentos de networking. Uno de los temas transversales más citados fue el impacto de la IA en la industria. “Creo que, a medida que las firmas integran la IA en sus prácticas, realmente necesitan entender que esto va a ser un elemento cambiante, y que tendrán que ser muy conscientes de ello, además de ser flexibles y capaces de adaptarse”, estaba John Cataldo, Chief Legal Officer of Bolton Capital.

Raúl Henríquez, CEO y presidente de Insigneo Financial Group, reconocía que la industria está realizando un esfuerzo por mantenerse al día y ver cómo adaptarse lo más rápido posible, en lo cual ve un claro reto: “Ciertamente va a ser un desafío para todos debido a la velocidad del cambio. Todo se está volviendo cada vez más rápido”.

Sobre los principales cambios en la industria, para Cristina Vergara, Executive Director Offshore Funds of BTG Pactual, estamos ante una “visión más holística a la hora de proponer soluciones al inversión” y no ante un enfoque de producto específico. “Quiero ser un apoyo, la persona que está detrás y que te ayuda a dar lo mejor de ti”, añadía Paula Alvis, Branch Manager, VP of Operations, Snowden Lane.

Con la vista puesta en las próximas décadas, en las siguientes ediciones de Funds Society Leaders Summit Miami, los profesionales aprovecharon para visibilizar cuáles serán los activos de los que hablaremos. “Diría que las acciones cotizadas vinculadas a temas estructurales como la inteligencia artificial, la energía limpia y la infraestructura digital tendrán un papel muy importante”, señalaba Adrián Pérez de Vargas, BBVA Global Wealth Advisors.

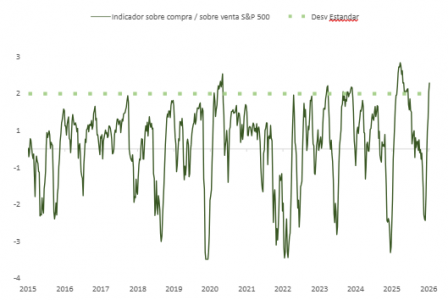

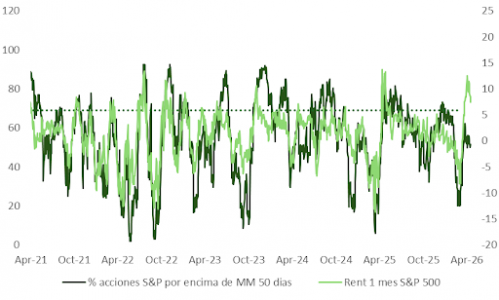

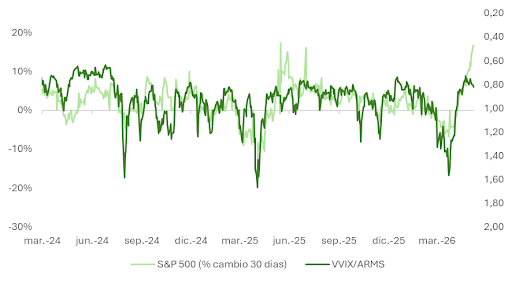

El mercado podría estar adentrándose en una fase de digestión tras la subida de casi un 18% desde los mínimos de marzo. En las últimas semanas, el índice de Filadelfia de semiconductores ha roto marcas históricas y tanto el Nasdaq como el S&P 500 han entrado en terreno de sobrecompra técnica, en un momento en el que el gratificante período de presentación de resultados del primer trimestre toca a su fin. ¿El resultado? Un mercado más expuesto a las incertidumbres macroeconómicas y geopolíticas. Observamos asimismo divergencias bajistas entre el comportamiento agregado del mercado y la evolución del precio de las acciones a nivel individual, lo que puede reflejar la creciente concentración en subindustrias ganadoras frente a perdedoras.

Como explicamos la semana pasada, se multiplican los indicios de “ebullición”, sobre todo en determinados segmentos y temáticas de mercado. La preferencia por acciones de momentum frente a las de baja volatilidad —como medida del apetito por el riesgo— se sitúa cerca de las tres desviaciones estándar, en los niveles más altos de los últimos 26 años. Es otra muestra de madurez en este ciclo que, no obstante, continúa alargándose.

IA, un factor diferencial para dar recorrido al ciclo

La cuestión más relevante en este contexto es si el ciclo tiene algo más de recorrido o si ya se ha agotado.

Es revelador que los inversores estadounidenses hayan ignorado un precio del barril de crudo por encima de los 100 dólares, que a priori podría tener efectos muy negativos sobre la economía, e impulsen las cotizaciones hasta máximos históricos.

Varios factores explican este comportamiento: la inercia positiva en CAPEX impulsada por los beneficios fiscales de la amortización acelerada de inversiones recogida en el OBBBA, los brotes verdes que empezamos a observar en el mercado laboral, y un consumidor que, pese a todo, continúa mostrando resiliencia, como refleja el indicador semanal de Redbook.

No obstante, el factor diferencial sigue siendo la extraordinaria inversión en torno al desarrollo de herramientas y servicios vinculados a la IA. Volviendo a nuestra última entrega, los RPO de los hiperescaladores se han doblado en menos de un año y las cifras que los equipos gestores de Meta o Alphabet compartieron con inversores hace apenas unas semanas confirman que, al menos hasta final de año, la inercia inversora va a continuar.

Sin embargo, aunque el contexto sigue siendo favorable y aún haya recorrido, empezamos a observar registros que apuntan a un estadio más maduro del ciclo.

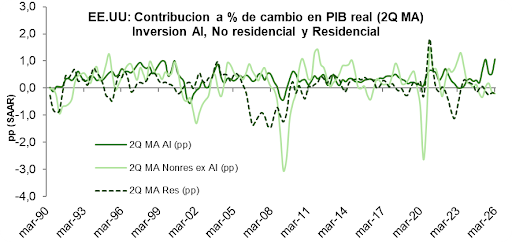

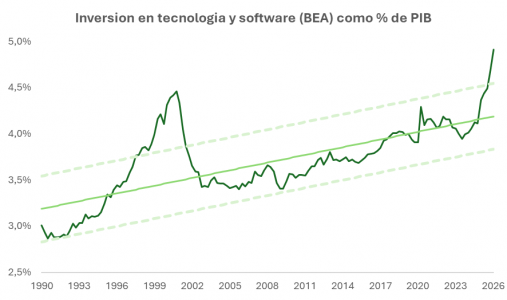

La inversión en equipos informáticos y software, que contribuye hoy a la economía en la misma medida que el consumo, continúa sosteniendo el avance trimestral del PIB estadounidense en un contexto en el que la inversión residencial y no residencial ha perdido impulso. Sin embargo, como porcentaje del PIB, esta partida supera ya en magnitud el techo alcanzado en el año 2000 y se sitúa cerca de dos desviaciones estándar sobre su media de largo plazo.

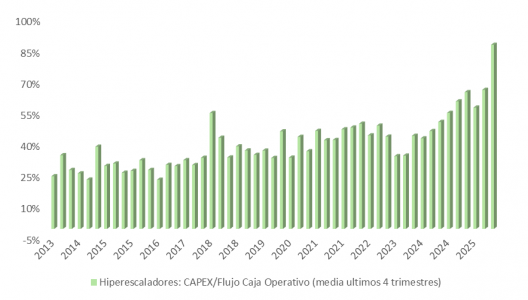

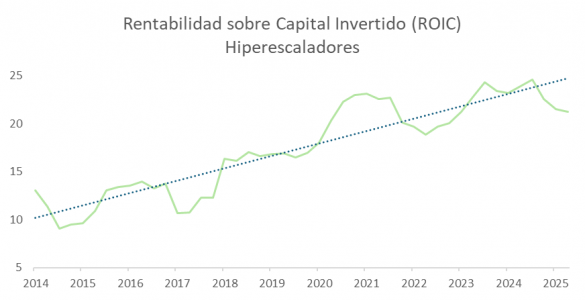

A nivel corporativo, el CAPEX de los hiperescaladores (Microsoft, Amazon, Alphabet, Meta y Oracle) como porcentaje del flujo de caja operativo ha aumentado del 58% al 88% desde finales de 2025. Aún queda margen respecto al ~100% alcanzado por el grupo de empresas de fibra (Lucent, Nortel, WorldCom, Verizon) en 1999, pero nos vamos acercando; y el retorno sobre el capital invertido (ROIC), pese a mantener su tendencia alcista, ha comenzado a resentirse desde la segunda mitad del año pasado.

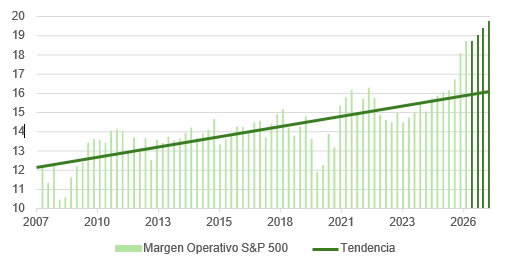

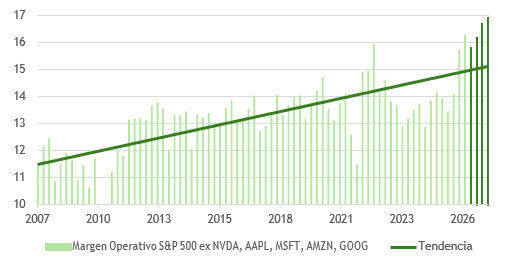

Los resultados del primer trimestre y las expectativas de cara a 2027 sostienen el rally, pero las estimaciones incorporadas en esas proyecciones son optimistas tanto para los hiperescaladores como para el S&P 500 si excluimos a Amazon, Alphabet, Microsoft, Nvidia y Apple. Las proyecciones de márgenes operativos para 2027 mantienen una aceleración notable y se sitúan claramente por encima de la tendencia de largo plazo.

IPC y PPI al alza en Estados Unidos

Tras los datos de IPC y PPI publicados en Estados Unidos esta semana, conviene detenerse a analizar sus implicaciones.

IPC: +0,6% mensual en el índice general y +0,4% en el subyacente. En términos interanuales, el índice general sube al 3,8% frente al 3,3% anterior y el subyacente al 2,8% frente al 2,6%. Los servicios se aceleran al 3,3% y los bienes permanecen estables en el 1,1%.

PPI general: +1,4% mensual frente al +0,7% revisado de marzo. El subyacente, +0,6% frente al +0,2%. El índice de demanda intermedia, indicador aproximado de los costes de insumos, también ha repuntado con fuerza.

Ambos datos sorprenden al alza, pero su origen sigue siendo fundamentalmente energético, con efectos de primer orden que se propagan directa e indirectamente a los precios. No se aprecian aún efectos claros de segunda ronda: las expectativas de inflación a largo plazo permanecen ancladas y los salarios no muestran una aceleración significativa, aunque existen señales incipientes en esa dirección.

Por otra parte, el salto en el PPI de demanda intermedia —insumos— con una transmisión aún limitada al consumidor final apunta a una compresión de márgenes en empresas intensivas en energía y manufactura a corto plazo. Si los precios finales no acompañan al ritmo de encarecimiento de los insumos, la presión se intensificará, especialmente si la demanda pierde fuerza.

Y respecto a la Fed, la pausa se prolongará. No hay recortes a la vista y el nuevo presidente Warsh no podrá ejecutar a corto plazo las rebajas de tipos que ha defendido públicamente.

El riesgo asimétrico es al alza: si emergen efectos de segunda ronda o las expectativas de inflación se desanclan, el próximo movimiento podría ser una subida de tipos, aunque se trata aún de un escenario de baja probabilidad.

La industria financiera podría enfrentar una de las transformaciones tecnológicas más complejas de los próximos años. Especialistas advierten que el avance de la computación cuántica amenaza con volver vulnerables algunos de los sistemas criptográficos que actualmente protegen pagos digitales, operaciones bancarias y datos financieros sensibles.

De hecho, recientemente, bancos centrales del G7 alertaron sobre los riesgos que estas tecnologías podrían representar para la estabilidad y seguridad del sistema financiero global, particularmente ante la posibilidad de que futuros desarrollos permitan vulnerar modelos de cifrado utilizados actualmente por bancos, fintechs y plataformas digitales. Uno de los principales focos de preocupación es el modelo conocido como “harvest now, decrypt later” (“capturar ahora, descifrar después”), que consiste en interceptar y almacenar información cifrada en el presente para descifrarla posteriormente mediante capacidades cuánticas más avanzadas.

El desafío cobra relevancia en México en un momento en que la digitalización financiera continúa acelerándose. De acuerdo con la ENDUTIH 2024 del Instituto Nacional de Estadística y Geografía (INEGI), más del 69% de las personas usuarias de internet realizan operaciones bancarias o pagos digitales. A su vez, el Banco de México reportó que el SPEI procesó más de 5 mil millones de operaciones durante 2024, reflejando la creciente dependencia del ecosistema financiero hacia plataformas digitales.

A medida que aumentan las transacciones digitales, también crece la presión sobre bancos y fintechs para modernizar la infraestructura criptográfica que protege millones de operaciones. El reto no sólo implica actualizar tecnología, sino identificar sistemas vulnerables, migrar infraestructura heredada y adaptarse a nuevos estándares internacionales sin comprometer la continuidad operativa.

“El problema para las instituciones financieras no es únicamente cuándo llegará la computación cuántica, sino si tendrán tiempo suficiente para prepararse. Muchas organizaciones todavía no tienen visibilidad completa sobre dónde utilizan criptografía vulnerable dentro de su operación”, afirmó Santos Campa, vicepresidente de Futurex.

A nivel global, el impacto económico de los incidentes de ciberseguridad ya representa una presión significativa para el sector financiero. De acuerdo con IBM, el costo promedio de una filtración de datos en esta industria alcanzó los 6.08 millones de dólares, posicionándola entre las más afectadas por brechas de seguridad.

Especialistas advierten que la transición hacia modelos de seguridad post-cuántica podría extenderse durante varios años y requerir inversiones relevantes en infraestructura tecnológica, cumplimiento regulatorio y resiliencia operativa. En paralelo, compañías tecnológicas y proveedores de infraestructura comienzan a acelerar el desarrollo de plataformas compatibles con estándares criptográficos resistentes a ataques cuánticos.

“Estamos entrando en una nueva etapa para la seguridad financiera global. La transición post-cuántica impactará decisiones de inversión tecnológica, regulación y operación bancaria durante la próxima década. Las instituciones que comiencen antes su modernización tendrán una ventaja estratégica frente a futuros estándares internacionales”, añadió Campa.

Mientras la transformación digital acelera el crecimiento de pagos electrónicos, banca digital y fintechs en México, la seguridad post-cuántica comienza a perfilarse como uno de los principales retos tecnológicos para garantizar la confianza y estabilidad del ecosistema financiero en los próximos años.

Foto cedidaDe izquierda a derecha: Carlos Martin, CEO of Bci Securities, Ignacio Yarur, President of Bci y Javier Moraga, Chief Investment and Corporate Finance Division at Bci.

Bci Securities, la firma de corretaje de valores y gestión patrimonial de Grupo Bci en Estados Unidos, celebra su décimo aniversario de operaciones en el país consolidada como una de las principales plataformas financieras para clientes latinoamericanos que buscan acceso a mercados globales desde Miami.

La compañía cerró 2025 con los mejores resultados financieros de su historia, registrando un crecimiento del 842% en su utilidad neta, un desempeño que refleja la solidez de su modelo de negocio y el respaldo estratégico de Banco Bci, la mayor entidad bancaria de Chile y la institución financiera latinoamericana con mayor presencia en Estados Unidos.

Con la mirada puesta en el futuro, Grupo Bci ha definido una hoja de ruta ambiciosa para su expansión internacional. Entre sus principales objetivos destaca duplicar la base de clientes en Florida antes de 2029, con especial foco en personas de alto patrimonio y empresas procedentes de toda América Latina. Para acompañar esta nueva etapa, el grupo destinará más de 600 millones de dólares a inversión en tecnología e inteligencia artificial durante los próximos cinco años, con el objetivo de optimizar sus capacidades operativas, mejorar la experiencia del cliente y fortalecer sus servicios de asesoramiento financiero.

Bci Securities nació en 2016 como una extensión internacional de las divisiones de brokerage y wealth management de Bci. Su propósito inicial fue ofrecer a inversionistas latinoamericanos acceso directo a instrumentos financieros internacionales desde Estados Unidos. Lo que entonces representó una apuesta estratégica en un contexto de alta incertidumbre es hoy una plataforma consolidada con participación activa en mercados de deuda soberana, renta variable y fondos mutuos internacionales.

La firma forma parte de la plataforma regional de soluciones financieras de Grupo Bci, integrada también por Bci Miamiy City National Bank of Florida (CNB). Esta última ha multiplicado por cinco sus activos en la última década hasta alcanzar los 28.000 millones de dólares, contribuyendo a que, en conjunto, las operaciones del grupo en Florida representen actualmente el 40% de sus activos totales.

“Bci Securities ha conectado a clientes y socios con los mercados globales durante la última década, proporcionando una perspectiva global con expertise local. Somos una plataforma de asesoría que facilita acceso directo a liquidez global y a una ejecución de nivel institucional, complementando la propuesta de valor que Grupo Bci ofrece a sus clientes”, ha señalado Carlos Martin, CEO de Bci Securities.

Detrás de esta expansión se encuentra la trayectoria de una institución con casi 90 años de historia. Fundado en 1937, Banco Bci gestiona actualmente más de 90.000 millones de dólares en activos, presta servicio a cerca de seis millones de clientes en Chile, Perú y Estados Unidos, y mantiene algunas de las calificaciones crediticias más sólidas de la banca latinoamericana, con notas de A2 por Moody’s y A- por S&P Global y Fitch Ratings.

Foto cedidaLaura Valdez, vicepresidenta del equipo de Desarrollo de Negocio de ETFs de Franklin Templeton.

Franklin Templeton cerró el primer trimestre del año con más de 61.000 millones de activos a nivel global en su plataforma de ETFs. La firma destaca con orgullo este dato como ejemplo para mostrar su crecimiento y trayectoria en el negocio de fondos cotizados, que comenzó en 2013 con el lanzamiento de su primer ETF, y tomó un mayor impulso a partir de 2016 con el lanzamiento de una plataforma oficial bajo la marca Franklin LibertyShares.

En 2025, el negocio de ETFs de la firma experimentó un fuerte crecimiento, superando los objetivos previstos. Este impulso vino acompañado de una expansión significativa en el segmento de ETFs activos y de un hito relevante: el AUM en ETFs superó los 50.000 millones de dólares. En conjunto, los activos crecieron aproximadamente un 60% durante el año, reflejo de una sólida demanda por parte de los clientes y de la continua ampliación de capacidades a nivel global. Esta tendencia positiva ha continuado en el inicio del nuevo ejercicio. Actualmente, la plataforma de ETFs de Franklin Templeton se sitúa en torno a los 70.000 millones de dólares en AUM global, lo que pone de manifiesto tanto el ritmo de crecimiento como la escala alcanzada.

En opinión de Laura Valdez, vicepresidenta del equipo de Desarrollo de Negocio de ETFs de Franklin Templeton, la gestora está preparada para mantener este ritmo de crecimiento y, de cara al futuro, su la ambición de la firma es consolidarse como una de las principales plataformas globales de ETF. Para ello, apuesta por un enfoque diferenciado que combina ETFs activos, soluciones indexadas y estrategias orientadas a resultados, facilitando además el acceso a sus capacidades de inversión en múltiples clases de activos a nivel global. Sobre todo ello, hemos hablado en nuestra entrevista con ella.

¿Por qué regiones cree que vendrá este crecimiento?

Estamos viendo crecimiento a nivel global en EMEA, Asia, Latam, y Estados Unidos. Estados Unidos es nuestro mercado más grande y eso es, obviamente, un reflejo de la realidad de la industria global. De hecho, al cierre del año pasado, había 13,5 billones en activos en EE.UU., mientras que los ETFs UCITS representaban más de 3 billones de dólares. En consecuencia, el mayor crecimiento que hemos observado se ha dado en Estados Unidos, donde la plataforma es más grande. Sin embargo, nuestros equipos que están muy motivados por hacer crecer la plataforma global de ETFs con especialistas basados por toda Europa. De cara a Latam, el equipo ha estado muy motivado también porque hemos visto un crecimiento en el uso de ETFs UCITS.

¿Veis una oportunidad en el reciente mercado de ETFs UCITS activos de Europa?

Creo que Franklin Templeton ha llegado a este mercado en un buen momento. En un primer momento hemos visto mucho lanzamiento de producto, por lo que se ha tardado un poco en ver hacia dónde iban los flujos de los inversores. Nuestro primer vehículo lo lanzamos en 2013 y fue directamente un ETF activo, porque veníamos de la experiencia y andadura adquirida en el mercado estadounidense. Después, ya formalmente, nuestra plataforma de ETFs en Europa llegó en 2017, con el lanzamiento de productos pasivos y de factores. Desde entonces, hemos visto un crecimiento significativo de activos bajo gestión, sobre todo a partir de los últimos dos años. Nuestra visión es que los ETFs activos es la parte del negocio por dónde mayor crecimiento se puede lograr, no solo en Europa, me refiero a nivel global.

¿Qué explica ese aumento de flujos hacia ETFs que comenta?

Por un lado, hemos visto como tendencia una búsqueda de ETFs activos con exposición globalincluyendo exposiciones regionales y de países. Por otro lado, y lo considero casi lo más relevante, antes se veían los ETFs como una herramienta pasiva, pero ahora el inversor no lo interpreta así. Se ha vuelto una herramienta más sofisticada, donde podemos exponer distintas estrategias de inversión, desde renta variable a multiactivos, pasando por temáticas y alternativos. Este cambio de interpretación y uso del vehículo por parte de los inversores es relevante en Europa, aunque el ecosistema fiscal sea distinto.

¿Qué cambios está viendo en el proceso de selección de ETFs por parte de las plataformas, asesores y selectores en los últimos 18 meses?

Matizar primero que yo me enfoco exclusivamente en las plataformas en Estados Unidos, trabajando con los bancos, con los broker-dealers. Dicho esto, lo que estoy viendo es que conforme hay más producto, hay más diligencia, hay más competencia. Por ejemplo, hemos visto un incremento en los requisitos en términos de activos, ya que existe una preocupación por parte de los analistas de que el producto pueda cerrar. Es llamativo que los requisitos de tamaño de activos para los ETFs hayan ido incrementando.

Por otro lado, es importante entender que el planteamiento no es replicar un producto exitoso – salvando las diferencias de estructura y regulación- es entender que estos players no buscan lo mismo en todos los mercados. Por ejemplo, muchas veces los advisors de Estados Unidos crean carteras con los portafolios modelo utilizando el modelo de Estados Unidos, porque trabajan para los bancos y los wealth managers, más grandes estadounidenses. Sin embargo, cuando ellos crean portafolios están reflejando al inversor estadounidense y no lo que demanda un inversor europeo o latinoamericano. Esto nos lleva a que el lanzamiento de ETFs UCITS no es una réplica de lo que ya tenemos o sabemos que funciona, sino que tiene que ser algo específico y adaptado a los inversores que usan UCITS.

Respecto al segmento wealth, ¿cómo cree que están interpretando y utilizando los ETFs?

A nivel global, en el segmento wealth, se está produciendo ese cambio sobre la visión del ETFs como algo meramente pasivo. Y por otro lado, es un segmento que aprecia la eficiencia de costes y transparencia que ofrece el ETF, tanto en precio como, en el caso de EE.UU. por las ventajas fiscales. Esto me lleva a considerar que gran parte del crecimiento de la industria de ETFs vendrá por el segmento wealth.

¿Qué significa la palabra innovación en el negocio de ETFs?

Creo que una reflexión muy interesante y que hacemos poco es que los ETFs se están utilizando como una herramienta de innovación real. Por ejemplo, en 2024, en Estados Unidos vimos el lanzamiento de todos los ETFs en el área de cripto y de activos digitales. Es decir, no se usó la estructura del fondo mutuo para diseñar cómo invertir en esta clase de nuevos activos. Eso es algo significativo. Además, la SEC sigue aprobando distintas monedas digitales y nuevos productos, y sabemos que esto sirve de referencia para otros mercados del mundo. En los últimos dos años estamos viendo nuevas innovaciones, como ETFs de renta fija privada o como también la clase de ETFs de los fondos mutuos. Creo que todo esto es muy interesante, aunque considero que falta todavía desarrollo en términos de infraestructura de mercado.

ETFs tokenizados o ETFs de mercados privados: ¿cuál cree que será la siguiente frontera que cruzará este tipo de vehículo?

Como empleada de Franklin Templeton, te diré que me siento afortunada de tener una CEO que ha puesto muchos recursos en cómo explotar la tecnología blockcahin. Como resultado, hemos desarrollado productos muy interesantes como Benji, que es un money market mutual fund que vive en el blockchain y es un producto tokenizado. En este sentido, ya tenemos ETFs que han sido tokenizados y que están siendo distribuidos. En cambio, creo que hemos de ser muy cautos a la hora de hablar de ETFs de mercados privados, porque la base del ETF es que tiene una estructura totalmente líquida.

Por último, ¿cómo pensáis pelear vuestro lugar entre los grandes nombres de proveedores de ETFs?

Estamos en un mercado con mucha concentración de grandes jugadores, pero con la evolución y la innovación del mercado estamos viendo una disminución en esta concentración. Por ejemplo, el crecimiento de ETFs activos ha creado una oportunidad para que Franklin Templeton traiga a todos sus equipos de gestores especializados al ETF, un vehículo que ofrece una amplia gama de estrategias. Lo interesante es que si analizas lo que ocurre en la parte de ETFs activos, esa realidad ha comenzado a cambiar. En Estados Unidos, la cuota de mercado de los top 10 proveedores de ETFs activos ha ido disminuyendo. En 2020 éstos tenían el 82% de los activos y a finales del primer trimestre de 2026 esta cifra estaba en 67%.

La historia de la IA en China en 2026 está cambiando de «alcanzar» a «competir» y, en algunas áreas, a «liderar». El lanzamiento del modelo R-1 de DeepSeek a principios de 2025 cuestionó el dominio de la IA en EE. UU. y fue una llamada de atención al mundo sobre la capacidad de China para producir IA de vanguardia a un costo mucho más bajo en comparación con empresas estadounidenses de IA como ChatGPT de OpenAI. En ese momento, produjo una caída de 600 000 millones de dólares en la valoración de mercado de NVIDIA.1

Impresionantes robots humanoides bailando y realizando artes marciales junto a artistas humanos en la gala de Año Nuevo Lunar más vista de China dejaron al mundo asombrado y sirvieron como recordatorio del papel de China como líder en IA, rivalizando con los EE.UU. y Oriente Próximo. Aquellos que presenciaron el mismo evento un año antes habrían observado que los movimientos simples mostrados entonces habían progresado significativamente apenas un año después.

Mientras tanto, una vez más, la conferencia de los ‘Dos Sesiones’, que reveló todos los detalles del Plan Quinquenal para 2026-30, volvió a enfatizar el creciente énfasis de China en la tecnología y la innovación para impulsar el crecimiento y la productividad. Esto se sustenta con nuevos objetivos: China pretende aumentar el gasto en investigación y desarrollo (I&D) en más del 7 % por año, elevar la participación de la economía digital del 10,5 % a cerca del 12,5 % del PIB para 2030, mientras mantiene un crecimiento de la productividad laboral superior al crecimiento del PIB.2

China lidera los esfuerzos hacia la adopción masiva de IA

Se lanzaron una serie de modelos importantes de IA durante el Año Nuevo lunar (Seedance 2.0 de Bytedance, Qwen 3.5 de Alibaba, GLM-5 de Knowledge Atlas, Kimi K2.5 de Moonshot, además de MiniMax M2.7 en marzo, mientras que DeepSeek V4 está próximo para abril). Las celebraciones se utilizaron como una oportunidad para que la IA alcanzara un punto de inflación en términos de aumentar la adopción masiva y la alfabetización en IA. Cientos de millones de usuarios fueron animados a probar la IA a través de campañas gamificadas de «red packet» (una tradición donde se da efectivo durante la celebración) y características de IA integradas dentro de aplicaciones cotidianas y servicios de telecomunicaciones.

Por ejemplo, China Telecom integró sus grandes modelos de lenguaje (LLM) directamente en la red telefónica. Usuarios en ciudades de jerarquía inferior podrían generar «tonos de vídeo de IA» para saludos de Año Nuevo Chino sin habilidades previas. Creemos que este es el momento del ‘sobrecito rojo’ para la IA, tal como Tencent utilizó los sobrecitos rojos en WeChat para normalizar los pagos móviles allá por 2014. La función de ‘sobres rojos digitales’ de WeChat fue introducida y rápidamente se volvió viral mientras los usuarios los enviaban a amigos y familiares en lugar de efectivo físico. También fue la primera vez que los pagos móviles fueron adoptados en masa por una cohorte más amplia de usuarios, incluidos en áreas no urbanas y grupos de mayor edad.

La adopción a gran escala puede rápidamente crear dinámicas de «el ganador se lleva la mayor parte» en la IA de consumo—especialmente donde los incumbentes pueden integrar la IA en ecosistemas existentes como los pagos, el comercio, las redes sociales y la creación de video. La verdadera batalla comienza después del festivo. La empresa ganadora no será la que reparta más efectivo,sino la que sepa retener a estos nuevos usuarios.

En general, ByteDance ha sido el líder en el compromiso IA-consumidor. Alibaba se está poniendo al día rápidamente, y Tencent y otros gigantes actuales de Internet también están jugando para retener a los usuarios con su ecosistema existente.

China está demostrando varios avances tecnológicos con el lanzamiento de los últimos modelos de IA

Liderazgo en generación de vídeos

Tras el discreto lanzamiento de Seedance por parte de ByteDance en junio de 2025, la compañía lanzó una versión mucho más avanzada, Seedance 2.0, en febrero de 2026, que combina texto, imágenes y audio para generar vídeos cortos de calidad cinematográfica a un costo mucho menor. Seedance 2.0 parece ser actualmente líder en generación de vídeo, superando a Sora 2 de OpenAI y a Veo 3 de Google en varios métricas.3 Es la primera vez que un modelo chino ocupa el primer lugar en una pista multimodal primaria, es decir, la capacidades para comprender y procesar diferentes tipos de información, como texto, imágenes, audio y vídeo, simultáneamente.

La «revolución del agente»

El enfoque ha pasado de los chatbots a los agentes: IA que hace el trabajo. A medida que comienza la era de IA agencial, los parámetros para el éxito se están volviendo más medibles a través del retorno de la inversión (ROI), la reducción de costos y otras eficiencias operativas.

Ejemplos de la innovación tecnológica en IA de China que rivaliza con sus pares estadounidenses:4

Zhipu (GLM-5) de Knowledge Atlas logró un rendimiento de SOTA a nivel de código abierto en capacidades de codificación y agentes, y ha sido reconocido por desempeñarse a la par con Claude 3.5 Sonnet de Anthropic.

MiniMax (M2,5) lanzó el primer modelo agéntico (agente LLM) del mundo (10 000 millones de parámetros), diseñado específicamente para ejecutar tareas complejas con alta eficiencia.

Moonshot (Kimi K2.5) introdujo capacidades de razonamiento similares al modelo o1 de OpenAI.

El coste del precipicio

El costo de los flujos de trabajo de agentes se ha desplomado. Lo que costaba 300 US$/mes en llamadas API (permite que una aplicación solicite datos o servicios de otra) hace sólo unas semanas, ahora está disponible a través de modelos de código abierto domésticos por una fracción del precio. Esto está permitiendo que la IA pase de ser un artículo de lujo a una utilidad diaria.

China IA vs EE.UU. IA: diferentes estrategias, diferentes ventajas

Mientras que el momento ‘DeepSeek’ a principios de 2025 impulsó una re-rating en muchas acciones de IA de China, los temores generalizados de una burbuja de IA hicieron que el precio de las acciones de algunas empresas se viera presionado durante todo el año. No obstante, en lo que va de año en 2026, hemos visto que algunas empresas de IA se han disparado, impulsadas por la creciente confianza de los inversores en las capacidades de IA de las startups chinas y su potencial de crecimiento. También está proporcionando un impulso la política ‘IA+’ del gobierno, anunciada en agosto de 2025, que tiene como objetivo promover la integración extensa y profunda de la IA en diversas áreas, incluyendo ciencia y tecnología, desarrollo industrial, consumo, bienestar y gobierno.

Creemos que China tiene cuatro ventajas competitivas en la carrera de la IA:

1.º Modelos de código abierto

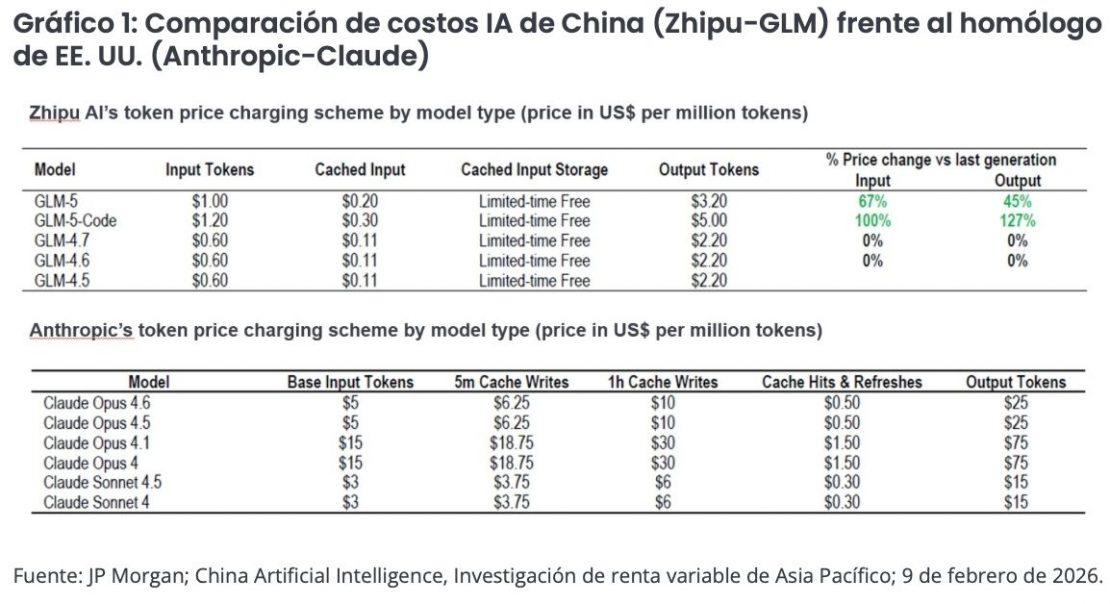

El mercado de EE. UU. está dominado por modelos de código cerrado, donde los usuarios están restringidos de ver, modificar o redistribuir el código fuente de los LLM y, normalmente, están sujetos a licencias. China, en comparación, ha adoptado agresivamente el código abierto como estrategia competitiva. Al abrir modelos potentes como Qwen de Alibaba y DeepSeek, las empresas chinas están construyendo una gran comunidad de usuarios global. Esto crea un ciclo de retroalimentación de iteración: miles de desarrolladores en todo el mundo están probando, corrigiendo y afinando estos modelos más rápido de lo que cualquier laboratorio cerrado podría igualar. Dado que los precios de los tokens en China son solo una fracción de los de sus pares estadounidenses, esto significa que la inferencia de alta rentabilidad está disponible para una rápida adopción por parte de empresas e individuos.

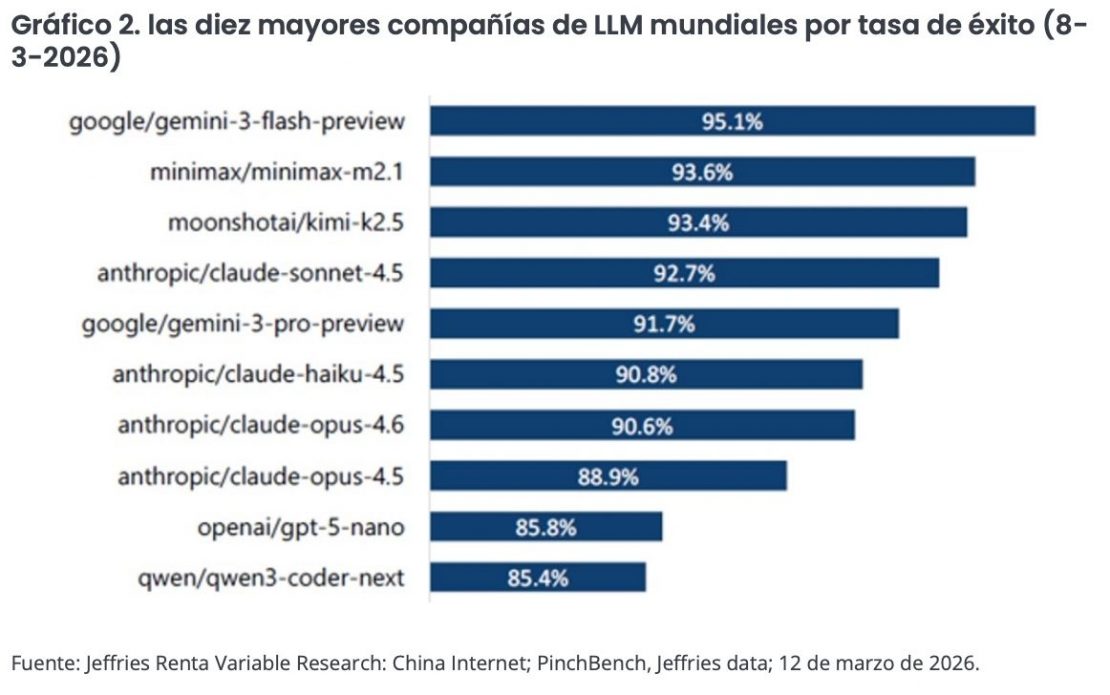

Recientemente, los datos de OpenRouter5mostraron que el consumo de tokens en febrero de 2026 había aumentado significativamente debido a un aumento en la adopción del operador de código abierto OpenClaw. Este agente IA autónomo de código abierto gratuito permite a los usuarios ir más allá del chat de IA para ‘hacer trabajo’ (p. ej. gestión de calendario, envío de correos electrónicos, comprobación de vuelos, etc) conectándose con aplicaciones como WhatsApp, WeChat, Microsoft Teams, Telegram, y navegadores web.

Los tres principales modelos de IA usando OpenClaw fueron todos de China, y coincidieron con el lanzamiento de varios modelos de alto rendimiento y coste eficiente, incluido el Kimi K2.5 de Moonshot (2 de enero de 2026), el M2.5 de Minimax (2 de febrero de 2026) y el GLM-5 de Zhipu (2 de febrero de 2026).3 Aunque el Gemini 3 de Google fue clasificado como el más alto en términos de tasa de éxito, el fundador de OpenClaw, Peter Stringer, destacó el MiniMax M2.1 como el LLM recomendado en términos de tasa de éxito, velocidad y costo.4

2.º Enfoque en la monetización

Con relativamente menos fuentes (y cantidad) de financiación y una oferta más limitada de chips avanzados en comparación con sus rivales estadounidenses, las empresas chinas de IA suelen centrarse más en la monetización. El ecosistema chino es implacablemente pragmático: estamos viendo un giro desde los índice de referencia teóricos hacia aplicaciones comerciales inmediatas.

Además de los chatbots de consumo, China también está integrando la IA más ampliamente en sus industrias y sectores. Aplicar IA a los procesos industriales, como el control de calidad o la optimización de la cadena de suministro, es más difícil que construir una aplicación de chat. Lleva tiempo implementar, requiriendo una integración profunda con hardware y datos del mundo real. Sin embargo, una vez establecida, la generación de valor es inmensa y a menudo pegajosa. Aquí es donde el estatus de China como la ‘fábrica del mundo’ le permite tener una ventaja significativa de datos frente a otros países.

3. Infraestructura impulsada por el Estado

China está haciendo lo que siempre ha hecho mejor, construir infraestructuras más rápido y más barato: generación de energía, chips, centros de datos y sistemas avanzados de refrigeración. Los gobiernos centrales y locales están construyendo la infraestructura necesaria, particularmente centros de datos en la parte occidental de China, donde la energía solar y eólica es abundante. Un enfoque impulsado por el estado puede agilizar la construcción de infraestructura pesada, por ejemplo, incluidas las actualizaciones de la red energética y la asignación de energía necesarias para los clusters de IA.

4. Riesgo limitado de sobrecapacidad

Debido a que los mercados de capitales chinos han sido más estrictos (mayores costos de capital en comparación con Occidente), no hay un entusiasmo irracional en cuanto a la financiación de proyectos de ciclo largo. El capital ha fluido de manera más sensata, haciendo que el riesgo de sobrecapacidad sea significativamente más bajo que en Estados Unidos.

Oportunidades de inversión: mirando más allá de los ‘ganadores’ evidentes de IA

Además de los gigantes de internet de China, las empresas de semiconductores y hardware, los inversores pueden querer mirar al ecosistema más amplio de IA de China para diversificar su exposición a la IA. Por ejemplo, al considerar la infraestructura de IA, construir centros de datos en China requiere navegar por complejas regulaciones estatales relacionadas con el consumo de energía y el uso de la tierra. Empresas como GDS y VNET tienen los permisos, las cuotas de energía, y las relaciones gubernamentales para facilitar esto. Actores puros de IA como MiniMax y Zhipu AI parecen estar en camino de escalar su negocio de interfaces de programación de aplicaciones (API permite que el software se comunique entre sí) hacia los desarrolladores globales. La combinación de ingresos y márgenes para los negocios relacionados tiene el potencial de escalar rápidamente a lo largo de las cadenas de suministro de memoria y semiconductores, la conducción autónoma, y la tecnología y aplicaciones relacionadas con humanoides.

Conclusión: la inflexión de la IA en China está impulsada por la adopción y la escala, no solo por los modelos

En nuestra opinión, China está experimentando actualmente una aceleración a nivel de sistemas más amplia en IA: incorporación masiva a través de plataformas de consumo, iteración rápida mediante ecosistemas abiertos y un fuerte giro hacia casos de uso agénticos con un enfoque en el retorno de la inversión (ROI) medible. Esto importa para los inversores, porque la adopción de IA, no solo las capacidades del modelo bruto, tiende a determinar quién captura las fuentes de beneficio.

Tanto los inversores nacionales como los internacionales ahora ven con más optimismo las perspectivas a largo plazo de China, a pesar de los desafíos a corto plazo que enfrenta la economía, incluidos una mayor incertidumbre macroeconómica global, un sector inmobiliario débil y un consumo interno deslucido. Aunque persisten los riesgos, creemos que la alineación del enfoque del gobierno para aumentar la productividad con la IA, una política monetaria más laxa, una distensión entre Estados Unidos y China y unas dinámicas favorables del currency, ofrece un terreno fértil para la selección de acciones.

Tribuna de opinión firmada por Victoria Mio, CFA, Head of Greater China Equities & Portfolio Manager en Janus Henderson Investors.

Impulsada por una serie de factores, la industria de compañías tecnológicas dedicadas a la gestión de activos e inversiones –el subsegmento de las fintech conocido como wealthtech– ha estado floreciendo en América Latina. Desde la perspectiva de los gremios fintech de Colombia, Panamá y Perú, las tendencias que empujan este carro siguen en curso, augurando una senda de madurez, evolución y consolidación hacia delante.

“El crecimiento de las wealthtech en América Latina nace de una tensión muy concreta: las personas tienen cada vez más necesidad de proteger, organizar y hacer crecer su dinero, pero durante años los productos de inversión y gestión patrimonial estuvieron diseñados para pocos”, explica Gabriel Santos, presidente de Colombia Fintech, a Funds Society.

Las necesidades financieras de los hogares de la región ahora van más allá de tener acceso a una cuenta bancaria o un crédito. El ahorro y su gestión, junto con herramientas para diversificar carteras, han alimentado la proliferación de este tipo de compañías.

“La región tiene una población joven, cada vez más digital, que ya usa apps para pagar, transferir y manejar su dinero, pero que históricamente ha tenido poco acceso a productos de inversión simples, transparentes y diversificados”, acota Reynaldo Pescetto, fundador de Arka Inversiones y líder del sector wealthtech dentro de la Cámara Fintech de Panamá. Y ese es precisamente ese espacio que la industria ha estado cultivando.

Así, el sector ha crecido de forma acelerada. Para ilustrar, cifras del BID y Finnovista muestran que las fintechs en América Latina y el Caribe aumentaron de 703 a 3.069 compañías, entre 2017 y 2023.

Viento a favor para el rubro

Para Javier Salinas, presidente de Asociación Fintech del Perú, el desarrollo de las wealthtech ha sido impulsado por una combinación de factores estructurales. Esto incluye nuevas generaciones de inversionistas –con sus particularidades–, una baja profundidad en los mercados de capitales tradicionales y una demanda creciente por alternativas de inversión más simples, accesibles y transparentes.

En ese sentido, un ingrediente relevante ha sido la relación de los latinoamericanos con el uso de tecnología en sus finanzas. “Primero se digitalizaron los pagos, luego el acceso al crédito, después la administración cotidiana del dinero; ahora, el siguiente paso natural es la construcción de patrimonio”, comenta Santos.

En ese sentido, el subsegmento de wealthtech cuenta con soluciones financieras de distintos tipos, apalancando la adopción de tecnología para abrir la puerta a la inversión fraccionada, portafolios automatizados, fondos, operación de activos de forma directa, educación financiera integrada y herramientas de planeación financiera personal.

“Su desarrollo no responde solo a una tendencia tecnológica, sino a una necesidad de fondo: democratizar capacidades financieras que antes estaban concentradas en clientes de altos ingresos y llevarlas a segmentos mucho más amplios de la población”, acota el dirigente de las fintech colombianas.

Además, el contexto económico de los distintos países también ha jugado un rol en el devenir del sector. “En muchos países de la región, las personas buscan proteger y hacer crecer su patrimonio frente a inflación, devaluación o rendimientos limitados del ahorro tradicional”, explica Pescetto, de Arka, lo que ha dejado a los inversionistas locales más receptivos a la inversión global, la diversificación y las soluciones digitales.

Prospectos para las wealthtech

Ahora que las firmas tecnológicas de gestión de inversiones y servicios aledaños ya han abierto la puerta, la de facilitar el acceso a servicios más sofisticados para el cliente retail, la etapa siguiente es de consolidación, según predicen desde el ecosistema fintech latinoamericano.

“Esperamos que el sector wealthtech evolucione hacia una etapa de mayor sofisticación, regulación proporcional y colaboración con el mercado financiero tradicional”, describe Salinas, desde la Asociación Fintech del Perú, agregando que la siguiente estadio estará marcada por la confianza, la educación, la asesoría personalizada, la protección del inversionista y productos más integrados.

Desde el gremio de fintech panameñas, Pescetto anticipa un futuro de “mucha maduración” para el rubro wealthtech. “Ya no se trata solamente de que una persona pueda invertir desde una app, sino de que pueda entender qué está haciendo, elegir según sus metas, conocer su perfil de riesgo y construir patrimonio de forma disciplinada en el tiempo”, explica.

En esa línea, Santos, de Colombia Fintech, prevé un futuro en que estas compañías evolucionen hacia convertirse en “plataformas de bienestar financiero”, ayudando a los clientes a articular su vida financiera. “La oferta debería moverse hacia modelos más personalizados, con productos de bajo monto, asesoría híbrida, automatización, inteligencia artificial, educación financiera contextual y acceso más sencillo a instrumentos que hoy siguen siendo complejos para el usuario promedio”, comenta.

Por el lado de la industria, la expectativa es que haya una colaboración más estrecha entre compañías fintech y actores del mercado tradicionales, como agentes de bolsa, bancos, gestoras de fondos y aseguradoras, entre otros. “La tendencia global apunta a modelos híbridos: tecnología para escalar, pero con estándares claros de idoneidad, información al cliente, gobierno de riesgos y acompañamiento financiero”, señala Salinas, de la Asociación Fintech del Perú.

LinkedInJosé Miguel Alcalde, gerente general de Alcalá MFO

Coronando poco más de un año desempeñándose como gerente de Multi Family Office de la firma chilena Alcalá MFO, José Miguel Alcalde dio un salto al principal puesto ejecutivo de la compañía. Según informó la firma –filial de LarrainVial dedicada a la gestión patrimonial– a través de LinkedIn, el profesional fue nombrado como gerente general.

Además de destacar sus más de 12 años de experiencia en la industria, con una trayectoria que abarca mercados locales e internacionales, el MFO le dio la bienvenida. “Su liderazgo y visión estratégica marcan una nueva etapa para seguir fortaleciendo la propuesta de valor de Alcalá y el desarrollo de soluciones de inversión para nuestros clientes”, señalaron en su publicación.

Antes de llegar a Alcalá, Alcalde pasó más de una década en el grupo financiero BICE. Inició su carrera en el banco del holding, como analista de riesgo de crédito, en diciembre de 2013, según consigna su perfil profesional. Desde entonces, pasando por un par de roles ligados al corretaje de bonos latinoamericanos, avanzó en la firma hasta convertirse en Head of International Markets de BICE Inversiones, en julio de 2022.

Alcalá es una boutique de gestión patrimonial que fue adquirida por LarrainVial en 2019. La firma apunta a individuos y familias de alto patrimonio, endowments, fundaciones y family offices.