Wikimedia CommonsCongreso argentino, Buenos Aires. ,,

A petición de un legislador oficialista, el parlamento argentino ha empezado a tramitar una ley de impuesto extraordinario que gravaría por una única vez a los grandes patrimonios. El tributo apunta a quienes se sumaron al “blanqueamiento” de capitales de 2016 y 2017, pero tratando de evitar que la medida sea inconstitucional.

El presidente Alberto Fernández ha anunciado que respalda el nuevo impuesto que serviría para hacer frente a la crisis generada por el coronavirus. El proyecto se presentará la semana que viene en la Comisión de Presupuesto de la Cámara baja a cargo del diputado Carlos Heller, del bloque Frente a Todos dirigido por Máximo Kirchner.

“No creo que esto afecta a más del 1% de la población, pero puede tener un impacto importante sobre los ingresos públicos. Para tener una idea, si tomamos solo a los que ingresaron al blanqueo del gobierno anterior y les aplicamos un impuesto del 2%, es igual a presupuesto que gastó el PAMI (Programa de Atención Médica Integral de Argentina) en 2019”, dijo Heller.

Fuentes oficialistas consideran que las 50 mayores fortunas de Argentina reúnen más de 70.000 millones de dólares.

Pero los juristas han advertido que apuntar a los patrimonios que entraron en el sinceramiento de 2016/2017 puede ser inconstitucional, ya que aquel proceso se basó en dar una serie de condiciones y garantías jurídicas a los participantes. Además, los interesados ya pagaron en su día un impuesto especial acorde con lo declarado.

Así, la lista del nuevo impuesto y la de la exteriorización de capitales no debería coincidir y los impulsores de la iniciativa están buscando crear un gravamen excepcional que tenga que ver con la importancia del patrimonio del contribuyente.

El proceso de blanqueamiento de capitales realizado durante la administración de Mauricio Macri batió récords mundiales ya que, según fuentes oficiales, alcanzó 116.800 millones de dólares.

CC-BY-SA-2.0, FlickrShardayyy Photography

. McKinsey & Co

La industria de gestión de activos en Estados Unidos sufrirá cambios significativos en los próximos diez años. Según el informe de McKinsey & Co., «On the cusp of change: North American wealth management in 2030», en los próximos diez años, la industria de gestión de activos ofrecerá asesoramiento hiperpersonalizado que se basa mucho más en los objetivos que ahora, además, el número de clientes crecerá a tasas sin precedentes.

Aproximadamente la mitad de los asesores en todos los canales en la gestión del patrimonio serán mujeres y el 40% serán minorías, frente al 33% y el 20%, respectivamente de hoy en día, predice el informe, que pone a los asesores del futuro más como life coaches que gestores de inversiones.

«El enfoque de reclutamiento necesitará cambiar fundamentalmente para lograr una combinación diferente en nuestras fuerzas asesoras», comentan los autores.

El informe también predice que la mayoría de los nuevos clientes de administración de patrimonio «querrán acceder a un asesoramiento con un modelo estilo Netflix, es decir, basado en datos, hiperpersonalizado, continuo y, potencialmente, por suscripción. La aparición de un modelo personalizado y respaldado por datos se puede observar en todas las industrias, pero tal vez sea más frecuente en el entretenimiento», mencionan.

«Los gigantes de la transmisión utilizan los datos del cliente para comprender de manera continua y profunda las preferencias y desarrollar recomendaciones hiperpersonalizadas. Para los administradores de patrimonio, el acceso continuo y la hiperpersonalización automática podrían cambiar los términos del éxito», señalan.

Según la firma, «los asesores pueden embarcarse en el viaje ahora utilizando datos y tecnología de manera más frecuente y consistente … Para 2030, los clientes se unirán a foros de la comunidad para calificar y comparar a los asesores, especialmente a medida que el asesoramiento se democratiza más».

El informe también predice que para 2030, al menos el 80% de los asesores ofrecerán asesoramiento basado en objetivos, y aproximadamente la mitad de los clientes querrán perseguir objetivos «pequeños».

«Para dar vida a los consejos basados en objetivos y hacerlos prácticos, intuitivos y prácticos, los asesores deben aprovechar las técnicas de economía del comportamiento, como la gamificación y las medidas competitivas basadas en la comunidad», señalan.

Para prepararse para la próxima década, McKinsey & Co cree que los asesores deberían:

Implementar enfoques más personalizados e impulsados por los datos.

Invertir fuertemente en, y construir, motores de conocimiento del cliente, desarrollando una visión integral de los clientes

Iniciar rápidamente programas de reclutamiento y capacitación y desarrollar un grupo de talentos orientado hacia el futuro.

Transformar radicalmente su áreas de mid y back-office, aprovechando las tecnologías avanzadas para lograr la excelencia operativa.

Vigilar atentamente la consolidación en el horizonte y prepárese para unir fuerzas con los competidores para aprovechar las sinergias.

Pixabay CC0 Public Domain. Tras una semana más tranquila, los mercados necesitan orientación sobre cuándo podrá abrirse la economía

Los movimientos de precios de la semana pasada en los mercados de acciones y bonos fueron más limitados que en las semanas anteriores. Que esta calma continúe dependerá de si los datos del coronavirus muestran signos de mejora, según Ewout van Schaick, responsable de multi-activos en NN Investment Partners. A su juicio, los bonos soberanos de los mercados desarrollados y los corporativos de alta calidad pueden ofrecer oportunidades para los inversores que buscan alternativas al efectivo.

“Ha sido claramente una semana mucho más tranquila. En los mercados de renta variable, el tamaño de los movimientos ha sido considerablemente menor, y en los de renta fija, en general, han sido mucho más pequeños que antes”, asegura Van Schaick en el último podcast publicado por la gestora.

La única excepción de la semana pasada tuvo lugar en los mercados del petróleo, ya que los precios se recuperaron y llegaron a subir cerca de un 30%. Esto, apunta, se debió al aumento de las reservas de petróleo en China y a que Donald Trump aseguró que es necesaria una intervención para que Rusia y Arabia Saudí lleguen a un acuerdo. Sin embargo, advierte de que no cree que esta recuperación en el mundo del petróleo sea sostenible, ya que lo que inicialmente fue un problema de oferta, ahora se está convirtiendo en un problema de demanda, como resultado del coronavirus y bloqueo global.

Teniendo esto en cuenta, NN IP mantiene la prudencia en renta variable y se inclina por los bonos gubernamentales de los mercados desarrollados. “Los programas de compras de los bancos centrales suponen un apoyo clave y son de tal calibre que los spreads todavía pueden ampliarse”, afirma Van Schaick. Por ello, si los inversores buscan una alternativa al efectivo, les recomienda inclinarse por los bonos soberanos europeos o estadounidenses. Asimismo, ve oportunidades en la deuda corporativa con grado de inversión.

En cuanto a los mercados emergentes, opta por la cautela, ya que considera que el entorno actual es muy desafiante: “Cuanto más tiempo permanezcamos en este bloqueo económico global, mayor será el impacto en la cadena de suministro global y en las exportaciones de los emergentes”, asegura.

Con todo, destaca que lo importante de cara a las próximas semanas es prestar atención a cuánto tiempo mantendrán la tranquilidad los mercados o si veremos otro repunte de la volatilidad. A juicio de Van Schaick, dependerá de lo que ocurra en el lado sanitario y, de momento, destaca ciertos avances positivos en Europa, como la reducción de los casos en algunos países.

La clave, en su opinión, reside en la actitud de los responsables políticos, es decir, en cómo piensan que pueden pasar de este bloqueo a la apertura gradual de la economía de nuevo. “Creo que, si conseguimos claridad en esto, serán buenas noticias que nos harán ser más positivos sobre los activos de riesgo en cartera”, sentencia.

Desde Miami, Montevideo, México D.F, Oslo y Madrid, la redacción de Funds Society y Futuro a Fondo no bajamos la guardia y continuamos teletrabajando para ofrecer a nuestros lectores la mejor información y análisis sobre la industria de fondos, eso sí, con una gran sonrisa y con mucho ritmo.

Con este vídeo nos hemos querido unir a las numerosas las campañas en redes sociales a favor de quedarse en casa para resistir y vencer al COVID-19. En estos días tan duros de confinamiento, incertidumbre y pesadumbre queremos que, además de la información, te acompañe nuestro espíritu de lucha, resistencia y alegría.

El equipo de dirección, marketing y redacción abrimos las puertas de nuestras casas para estar más cerca de nuestros lectores y transmitirles el sentido de esta canción, que se ha convertido en todo un himno contra el coronavirus.

Juntos superaremos esta pandemia y volveremos a trabajar, reunirnos y vivir. Pero mientras tanto, Funds Society seguirá al lado de sus lectores, desde todos los rincones del mundo… ¡resistiendo!

Según Luca Paolini, estratega jefe de gestión de activos de Pictet Asset Management (Pictet AM), estamos viviendo en tiempos sin precedentes y este es, en consecuencia, un mercado bajista sin precedentes. Para poner las cosas en perspectiva, el cese de la actividad económica para evitar la propagación del coronavirus ya ha destruido 6,6 millones de empleos en la economía estadounidense en la semana que finaliza el 28 de marzo. En el pico de la gran crisis financiera hubo 600,000 empleos destruidos, esto significa que el mercado laboral de Estados Unidos se está deteriorando a un ritmo 10 veces más rápido que en el período 2008-2009.

Existe la sensación general de que el mercado está sobreactuando, que los inversores están entrando en pánico, pero desde el punto de vista de Paolini, el mercado se está comportando racionalmente. La reacción del mercado está alineada con la disminución en el crecimiento experimentado por la economía. Aproximadamente a un 35% de la población mundial no le está permitido trabajar, un territorio sin precedentes en el que los mercados son increíblemente difíciles de navegar.

El desempeño de las diferentes clases de activos, medido desde el pico del mercado hasta finales de mes, ha desvelado algunos resultados inesperados. En algún momento de la oleada de ventas masivas, la renta variable global (medida por el índice MSCI ACWI) experimentó una caída del 35%. Sorprendentemente, los dos mercados de renta variable que mejor lo han hecho han sido Japón y China, con una bajada de solo un 13,6% y 13,8%, respectivamente. Estos dos mercados son los que tienden a sufrir más cuando hay una recesión global. Por el contrario, el mercado de bursátil de Estados Unidos, un mercado que es defensivo por naturaleza, no ha tenido un desempeño tan excepcional, sufriendo una caída del 22,6%.

Al observar cuidadosamente los distintos sectores de la renta variable global, a la mayoría de los sectores defensivos tradicionales les fue bien. Además, algunos sectores considerados más cíclicos, como la tecnología o la minería, no lo hicieron tan mal considerando la profundidad de la recesión real.

La comparación de este mercado bajista con cualquiera de los anteriores es injusta porque la naturaleza del choque es completamente diferente. La disminución del PIB mundial, que es de proporciones épicas, podría estar cerca del 20% para el primer trimestre. El mercado ya está valorando esta disminución no solo en los Estados Unidos, sino también a nivel mundial.

La buena noticia es que ya se han puesto en marcha estímulos monetarios y fiscales sin precedentes. La inyección de liquidez neta implementada por los bancos centrales del G5 se sitúa alrededor del 10% del PIB nominal, mientras que la suma del estímulo actual y anunciado de la política fiscal global representa un 3,2% del PIB global. Básicamente, un estímulo un 50% mayor que el implementado en la gran crisis financiera. Una gran parte del estímulo proviene del lado fiscal, algo que Paolini considera un estímulo correcto, ya que no se trata de una crisis financiera, sino de una disminución en el crecimiento económico.

La disminución en los beneficios de las empresas estadounidenses será mala pero no catastrófica. Pictet AM espera una disminución del 30% en los beneficios de Estados Unidos, que aproximadamente la misma caída que se sufrió durante 2008 y 2009.

“El dato que será crítico aquí es la duración del confinamiento. Un mes adicional con medidas de confinamiento a nivel mundial representa aproximadamente una disminución del 10% en las ganancias corporativas. Pero, para algunas empresas, esta caída puede ser vital. En términos de dividendos, el crecimiento anual del dividendo por acción está implícito en el precio futuro del dividendo y actualmente el mercado de futuros está valorando una disminución del 35% en los dividendos a nivel mundial -una bajada del 54% y 22% en Europa y Estados Unidos, respectivamente”, dijo Paolini.

Es muy difícil determinar cuándo alcanzarán los mercados de acciones su punto más bajo en este mercado bajista. Sin embargo, desde el punto de vista macroeconómico, casi todas las condiciones previas para alcanzar el mínimo ya se han cumplido. Los elementos que faltan para que finalmente el mercado bajista toque fondo son quizás unos números más impactantes en la economía estadounidense, una curva de rendimientos en los bonos más pronunciada, y por supuesto, una mejora en la tasa de infección por coronavirus. Cuando se cumplan todos estos requisitos será hora de volver a la renta variable, pensando estratégicamente en un horizonte de 5 años, en el que las acciones estadounidenses podrían obtener un rendimiento real del 5% o 6%.

Por ahora, Pictet AM mantiene una postura cautelosa. Están sobreponderando sectores defensivos como el farmacéutico, con posiciones en largo en el oro y en francos suizos. En el espacio de la renta fija, después de la gran ampliación de diferenciales que se ha producido, han cerrado la posición en corto que mantenían en bonos de grado de inversión y han disminuido su exposición en deuda high yield, especialmente en high yield europeo, ya que se espera un potencial y significativo aumento en las tasas de impago.

Posibles escenarios de recuperación

Un posible escenario es una recuperación en forma de V en la que el brote de coronavirus terminará en los próximos 3 o 4 meses. Sin embargo, incluso en este optimista escenario, habrá algunas implicaciones en el largo plazo ya que no hay muchas empresas y sectores que tengan unos balances suficientemente sólidos como para sobrevivir en un entorno como este.

“La Fed ha llegado a afirmar que un 25% de las empresas de pequeña capitalización en Estados Unidos echarán el cierre si la situación continúa durante dos semanas más. Por el contrario, hay algunos nombres increíblemente sólidos en el sector tecnológico. Esta recesión ha sido muy favorable con la tecnología, porque en el confinamiento se consumen más servicios en línea. Además, las empresas tecnológicas tienen unos balances increíblemente sólidos”, explicó Paolini.

El riesgo consiste aquí en que algunos sectores como los cíclicos profundos (energía, bancos o industrias), que normalmente tienden a repuntar una vez que termina la recesión, habrán recibido un gran apoyo por parte del gobierno y probablemente el gobierno pedirá algo a cambio. Se espera que haya una posible dilución de accionistas y nacionalizaciones. Los dividendos, las recompras de acciones y la remuneración de los CEO estarán bajo escrutinio.

Finalmente, si la recuperación tiene forma de U o L, lo que, en opinión de Paolini, es una suposición muy probable y justa, los inversores aprovecharán la oportunidad de comprar muy buenos nombres a un precio más barato. En ese caso, sectores como la industria farmacéutica y otras industrias dentro de la categoría quality growth continuarán teniendo un buen desempeño.

“Las acciones farmacéuticas no se encuentran en niveles muy caros, pero también existe el riesgo de que el gobierno pudiera imponer restricciones si la situación empeora. Los servicios en línea, los proveedores de internet, los productores de alimentos y el sector retail son los ganadores más obvios en este mercado bajista. Ya se ha visto un movimiento por parte del mercado. Sin embargo, no se trata de elegir sectores, sino de cuán sólida y resistente es una empresa. Por ahora estamos manteniendo un sesgo defensivo. Dependiendo de cómo resulte la recuperación económica, buscaremos acciones cíclicas profundas o acciones quality growth. Con suerte, la crisis sanitaria puede ser superada en algunas semanas, en vez de en los próximos meses. Pero es demasiado pronto para decirlo”, concluyó Paolini.

Notas importantes:

Este material va dirigido exclusivamente a inversores profesionales. Sin embargo, no deberá ser distribuido a ninguna persona o entidad que sea ciudadano o residente de cualquier lugar, estado, país o jurisdicción en el que dicha distribución, publicación o uso sea contrario a sus leyes o normativas.

La información utilizada para la elaboración del presente documento se basa en fuentes que consideramos fiables, pero no se hace ninguna manifestación ni se da ninguna garantía en cuanto a la exactitud o integridad de dichas fuentes. Cualquier opinión, estimación o previsión puede modificarse en cualquier momento sin previo aviso. Los inversores deben leer el folleto o el memorándum de oferta antes de invertir en cualquier fondo gestionado por Pictet. El tratamiento fiscal depende de las circunstancias individuales de cada inversor y puede cambiar en el futuro. Las rentabilidades pasadas no son indicativas de rentabilidades futuras. El valor de las inversiones, así como la renta que generen, puede disminuir o aumentar y no está garantizado. Es posible que usted no recupere el importe inicialmente invertido.

Este documento ha sido publicado en Suiza por Pictet Asset Management SA y en el resto del mundo por Pictet Asset Management Limited, sociedad autorizada y regulada por la Financial Conduct Authority, y no podrá reproducirse ni distribuirse, ni parcialmente ni en su totalidad, sin su autorización previa.

Pixabay CC0 Public Domain. ¿Funciona bien el mercado de renta fija?: tensiones de liquidez puntuales y bajos rendimientos

El mercado de renta fija se enfrenta a una tormenta de volatilidad y tensiones de liquidez. Lo que más preocupa a los gestores son los problemas de liquidez puntuales que se están encontrando como consecuencia de la mayor aversión al riesgo de los inversores. Lo relevante es que estas perturbaciones no solo afectan a los activos con más riesgo, sino también a los que, teóricamente, son más seguros.

“En medio de estos niveles de volatilidad e incertidumbre, los inversores han retirado miles de millones de dólares de, prácticamente, todas las clases de activos, siendo las únicas excepciones los fondos del Tesoro y del Gobierno de Estados Unidos. Las mayores salidas se han producido en investment grade de EE.UU, la cual ha experimentado salidas de 35.000 millones de dólares, superando el récord de 7.300 millones de dólares de la semana pasada”, explica Álvaro Cabeza, country manager UBS AM Iberia, como ejemplo de lo que está ocurriendo.

Lo primero es entender si estamos ante algo puntual o si esto es un síntoma de que el mercado de renta fija ha dejado de funcionar correctamente. A esta duda, Ario Emani Nedjad y Andrea Iannelli, del equipo de renta fija de Fidelity International, explican que los inversores han pasado rápidamente de aprovechar las caídas para comprar a vender a cualquier precio; al mismo tiempo, las condiciones de liquidez se han deteriorado sustancialmente. “Se han planteado diferentes teorías para explicar los movimientos de los precios, pero hasta ahora los flujos de los ETFs y la reducción del apalancamiento por parte de carteras centradas en los segmentos de deuda subordinada y AT1 parecen haber desempeñado un papel importante”, matizan.

En opinión de Gorky Urquieta, co-responsables de deuda de mercados emergentes en Neuberger Berman y experto en renta fija, uno de los cambios más importantes que han detectado en las últimas semanas tiene que ver con la liquidez, incluso en aquellos activos que por principio son muy líquidos, como por ejemplos bonos del tesoro norteamericano. “Este fenómeno de falta de liquidez en algunos activos ha sido puntual y se ha podido ver agudizado porque los ETFs han tenido dificultad para vender sus vehículos y sus bonos subyacentes. Esto ha generado una bola de nieve”.

Según observa Urquieta, esta falta de liquidez se ha notado en el volumen diario de negociación, que es entre un 40% y un 50% menor al que se observaba hace dos meses. Pero Urquieta es optimista: “Cuando pase o mejore la situación actual, es lógico esperar que todo vuelva a la normalidad. Eso sí, tras estos episodios tan dramáticos, es de esperar que luego se produzca algún cambio de tipo estructural”.

Principales activos

Una de las principales preocupaciones es el crédito y el momento del ciclo en que le ha pillado el coronavirus. “En nuestros informes de perspectivas trimestrales para el crédito hemos hablado en varias ocasiones del superciclo de deuda. Durante años se han ido acumulando desequilibrios de ámbito global, tales como el aumento del endeudamiento del sector privado en China, de poco más de 4,5 billones de dólares antes de la crisis financiera global hasta los 30 billones de dólares actuales. La posición neta de inversión internacional de EE.UU., que hoy en día se sitúa en menos 11 billones de dólares, es cinco veces más extrema que antes de la mencionada crisis financiera global. La desigualdad social alcanza niveles que no se veían desde la década de 19202”, señalan desde Rebeco con la intención de contextualizar el mercado de crédito.

En especial, los gestores vigilan algunos activos, como la deuda investment grade, pero también aquellos con mejor calificación crediticia. “Desde principios de marzo, la rentabilidad de la deuda corporativa de empresas de mayor calidad cayó un 8%, mientras que los emisores investment grade acusaron un descenso medio del 16%. En el plano de la deuda pública, los rendimientos de los países cuya deuda se considera más segura registraron un repunte meteórico, con unos niveles de volatilidad que no se habían observado ni siquiera en 2008”, señalan desde Carmignac.

Por áreas geográficas, los activos de renta fija de mercados emergentes son a los que más seguimiento están haciendo los gestores. Por ejemplo, desde Aberdeen Standard Investments indican que la caída de los precios en los bonos corporativos de mercados emergente están encontrando cierto alivio gracias a las medidas de los bancos centrales. “Por ejemplo, la liquidez en las empresas asiáticas ha mejorado desde que se revirtieron los cierres en China y surgieron compradores locales, mientras que la liquidez en Latinoamérica sigue estando desafiada por el cierre en la ciudad de Nueva York. Esta dislocación ofrece increíbles oportunidades en el mercado. Nuestra larga experiencia de inversión en mercados emergentes nos dice que cada vez que hay una capitulación como ésta el mercado vuelve a subir muy fuerte”, explican.

Urquieta apunta que los sufrirán más los activos con peor calificación. “En particular, me preocupa la alta concentración que hay en EE.UU. en high yield del sector energético, dado el comportamiento de los precios del petróleo. También el high yield corporativo de mercados emergentes, donde es previsible que veamos mayores tasas de default”, añade.

Por último, a los gestores también les llama la atención que muchos inversores se hayan deshecho de bonos soberanos, que se han vendido al mismo tiempo que los activos con más riesgo. Philipe Lespinard, responsable de renta fija de Schroders, explica que parte de la respuesta es que las reservas de los bancos centrales se mantienen principalmente en bonos soberanos. “En este momento, con muchos de ellos están preparando líneas de apoyo de liquidez, tienen que vender bonos para conseguir efectivo”, matiza.

Para Lespinard estamos ante una conjunción de circunstancias: “Tenemos una gran cantidad de gasto fiscal por delante y medidas más directas a nivel micro para apoyar a las empresas, como las garantías de préstamos del gobierno, que permiten a las empresas tener descubiertos importantes. En última instancia, algunos de estos descubiertos tendrían que ser perdonados. Esas pérdidas pasarán a los balances de los gobiernos, lo que dará lugar a un gran aumento de la deuda soberana en muchos países, tal vez hasta del 5%-10%. El aumento de los rendimientos de los bonos soberanos también es un reflejo de esto. Estas corrientes cruzadas parecen explicar por qué los rendimientos de los bonos soberanos han estado aumentando en momentos en que normalmente se estarían reduciendo”.

El papel de los bancos centrales

Si comparamos este episodio de turbulencias con otros pasados, por ejemplo el cuarto trimestre de 2018 o el periodo 2015-2016, se observa que los movimientos y magnitud de ventas son similares, pero la diferencia está en que ahora hay una gran intervención de los bancos centrales y de los estados en el mercado.

“A la vista de los últimos anuncios de los bancos centrales -recortes de los tipos de interés, QE, inyecciones de liquidez- y los gobiernos -gasto público a golpe de déficit presupuestario, ayudas salariales, ayudas fiscales, ayudas para el pago de préstamos-, resulta un tanto inquietante que las cosas no se hayan calmado todavía a pesar de que la política monetaria y presupuestaria avanzan en la dirección correcta”, reconocen los expertos de renta fija de Fidelity International en su último informe.

En opinión Urquieta, las medidas que han lanzado y presentado los diferentes gobiernos y bancos centrales ayudarán a que el mercado de renta fija vuelva a la normalidad. “No solo tendrán un efectivo positivo la compra directa de activos que están haciendo los bancos centrales, sino también las medidas fiscales que están tomando los gobiernos. Hay que tener en cuenta que su efecto será progresivo, y es ahora cuando ya empezamos a notarlo”, concluye el experto de Neuberger Berman.

Según indica DPAM (Dregoof Petercam Asset Management) en su último informe, la situación del mercado de renta fija es el reflejo de la «conformación de un nuevo modelo que bonina palancas de política monetaria y fiscal». En su opinión, este nuevo modelo tiene el potencial de aumentar la inflación, sobre todo por el lado de la demanda ya que podría hacerse visible a través del apoyo fiscal. «Estudiaremos y aprenderemos cómo la cooperación y la interacción entre ambas tendrá un impacto en los horizontes de inversión a corto, medio y largo plazo. La mayoría de las iniciativas de política fiscal están proporcionando impulsos económicos básicos keynesianos del lado de la demanda. Otros ofrecen garantías de crédito en el lado de la oferta. La política monetaria actúa principalmente como un respaldo de los mercados financieros mundiales. Los bancos centrales quieren evitar una crisis de crédito o una crisis de liquidez total», apuntan.

Pixabay CC0 Public DomainFoto: Martin Sanchez. Foto: Martin Sanchez

El COVID-19 está provocando un daño económico sin precedentes en todo el mundo. Si bien el coste humano y financiero de la pandemia será enorme, no debemos olvidar que los periodos de distorsión también presentan oportunidades de inversión. Los inversores deben armarse de paciencia y adoptar un enfoque a más largo plazo si desean salir beneficiados.

En estos momentos, solo existe una conclusión evidente: el COVID-19 provocará la destrucción más drástica de la actividad económica que ninguno de nosotros hayamos experimentado en nuestras vidas. Una parte importante del mundo se encuentra completamente paralizada. En la era moderna, no existe ningún precedente de este tipo de paralización laboral y comercial a escala mundial. El coste humano es gigantesco, no solo por el número de personas contagiadas o fallecidas, sino también por el serio peligro que corre el medio de sustento de tantísimas familias (es decir, la capacidad para satisfacer las necesidades básicas de subsistencia).

Tan solo comenzamos a concebir la magnitud de los efectos que esta situación tendrá en la economía mundial y en nuestra forma de vida en el siglo XXI. La interconexión mundial que ha caracterizado las últimas décadas, encarnada por empresas como Uber y Airbnb, así como por los llamados inventarios «justo a tiempo», probablemente dé un paso atrás (o respete el «distanciamiento social», por utilizar el término que se ha convertido en uno de los memes de los últimos tiempos).

Ahora bien, debemos tener presente que el mundo ha capeado muchas crisis en el pasado: guerras mundiales, hambrunas generalizadas y virus letales. La humanidad ha sobrevivido a estos periodos tumultuosos, eso sí, no exenta de daños, aunque a menudo ha salido fortalecida. Así pues, en el mundo de las finanzas, en lugar de dejar que el pánico determine nuestro camino, debemos preguntarnos con calma: ¿qué hacemos ahora?

Destrucción económica y desempleo

El parón económico está generando una situación de desempleo masivo. En Estados Unidos, esto empieza a manifestarse en el extraordinario aumento de las peticiones de ayudas por desempleo en cuestión de días. En estados como Ohio, Connecticut y Nevada, las solicitudes presentadas son 10-15 veces superiores a las cifras habituales. Los 100.000 trabajadores de Las Vegas Strip se encuentran ahora en desempleo. Los hoteles, los restaurantes y los salones de juego están cerrados. Los puestos relacionados con la preparación y el servicio de comida representan cerca del 10% del empleo en la economía estadounidense (1).

Los trabajadores de los sectores aeroespacial y de automoción, representados por el sindicato de la industria de la automoción UAW (United Auto Workers) también se encuentran inactivos. La expansión de más de una década que siguió a la crisis financiera mundial se vio apuntalada por la fortaleza del gasto en consumo. Hoy en día, de repente, se ha arrebatado a la economía este pilar básico, a una velocidad y a una escala nunca vistas. El sector de servicios, que representa el 50% de la economía estadounidense, se ha visto drásticamente reducido, lo que ha afectado por igual a dentistas, optometristas, camareros y propietarios de pequeños negocios. Y aunque el Gobierno trata de contrarrestar el enorme menoscabo en las rentas de los hogares y en el posterior consumo, cualquier paquete fiscal solo podrá amortiguar el golpe hasta cierto límite.

Cabe destacar que la práctica paralización económica supone un pesado yugo para la apalancada economía estadounidense. Es cierto que el tipo de apalancamiento actual no es el mismo que el registrado durante la crisis financiera mundial. Hoy en día, la deuda se concentra principalmente en manos de las empresas, mientras que, en 2008/2009, fue el apalancamiento financiero lo que causó tantos problemas.

Los bancos que se adentran en esta crisis están mucho mejor posicionados, en términos de capital y liquidez, que al inicio de la crisis financiera mundial. Como en todas las crisis, los bancos se hallan en el ojo del huracán de la volatilidad. Si bien todavía no podemos cuantificar el pleno alcance de la presión a la que se verán sometidas estas instituciones financieras, sí sabemos que el actual nivel de apoyo económico y liquidez constituye una base más sólida.

Dicho esto, no contamos con modelos que pueden evaluar el impacto de una paralización económica de esta magnitud en una economía apalancada. Los ingresos brutos de las empresas se desplomarán, algunos en mayor medida que otros. La diferenciación entre las empresas capaces de capear esta tormenta y las que probablemente no sobrevivirán determinará el entorno de inversión en los próximos trimestres y años.

Las autoridades políticas al rescate

Los bancos centrales de todo el mundo han respondido a la crisis con rapidez y de manera contundente, sobre todo en los 10 últimos días aproximadamente. La Reserva Federal estadounidense (Fed), el Banco Central Europeo (BCE), el Banco de Inglaterra (BoE) y otros bancos centrales han anunciado medidas extraordinarias de relajación monetaria. Entre dichas medidas cabe mencionar el recorte de los tipos de interés, los programas de expansión cuantitativa (QE), los sistemas de control de la curva de tipos y las líneas de liquidez.

Esta última medida ha sido diseñada para responder a los graves retos de liquidez en los mercados durante este periodo de volatilidad y caídas colosales. Como consecuencia de las normas adoptadas tras la crisis financiera mundial, las sociedades de valores de Wall Street no pueden desempeñar la función de «amortiguador» como en anteriores periodos de graves distorsiones en los mercados, lo que ha exacerbado aún más las restricciones de liquidez. Por lo tanto, resulta crucial que las respuestas políticas se centren, entre otras cosas, en restituir la liquidez en el sistema financiero y facilitar a las compañías de buena calidad la obtención del crédito necesario para afrontar este periodo en el que los ingresos atravesarán dificultades en el mejor de los casos o se verán reducidos a cero en el peor.

Por desgracia, las autoridades fiscales no han estado a la altura de sus homólogas monetarias, al no abordar la sobrecogedora caída de la actividad económica real (la clave de esta crisis) con suficiente premura hasta los últimos días. Lamentablemente, aunque no es de extrañar, la respuesta fiscal se ha visto entorpecida por la política. Sin embargo, incluso los responsables de la formulación de políticas están actuando con mayor celeridad y determinación de lo habitual durante los periodos de crisis.

Además, el rápido fortalecimiento del dólar estadounidense está agravando la crisis. El descenso de los precios de los activos (y el consiguiente temor) ha creado una enorme demanda de dólares, lo que se debe en parte al cierre de las posiciones de cobertura, así como a la acumulación masiva de dólares estadounidenses para abonar los eventuales gastos y los pasivos. Hoy en día, existen líneas de swap de divisas con muchos bancos centrales, aunque es posible que tengan que hacerse esfuerzos adicionales en este frente.

El entendimiento del COVID-19 es crucial

Cabe mencionar que las respuestas monetarias y fiscales no tendrán plena eficacia hasta que los expertos médicos tengan un mejor entendimiento de la naturaleza del virus, los medios de transmisión y el desarrollo de tratamientos y una vacuna. Hasta que no sepamos cuánto tiempo tendrán que estar confinados los ciudadanos en sus casas y durante cuánto tiempo se mantendrá el bloqueo efectivo de la actividad económica, resulta muy difícil evaluar si las medidas adoptadas por las autoridades políticas son las adecuadas. Este problema solo puede solucionarse efectivamente con políticas públicas centradas en los factores relativos al propio virus: confinamiento, hospitales, ventiladores, entre otros. Se desconoce cuándo podremos volver a la normalidad de forma segura y cuándo podremos regresar a nuestros lugares de trabajo, a los cines y a las tiendas.

Se necesita un horizonte temporal a más largo plazo

En este clima de incertidumbre, existen unas cuantas cosas que sí sabemos. Una de ellas es que la venta de activos a precios de liquidación en mercados ilíquidos se traduce en pérdidas. De esto no cabe duda. Desaconsejamos esta práctica.

Entonces, ¿dónde están las oportunidades? Sugerimos a los inversores que evalúen la situación sin tener en cuenta las experiencias pasadas; solo cuenta el presente. La volatilidad y el descenso de los precios han generado un mayor número de puntos de entrada ventajosos en los mercados. Los activos son baratos, sin duda más baratos que hace seis semanas. Plantéese esta pregunta: si no estuviera ya invertido en el mercado, ¿compraría?

Esta situación ofrece a los gestores de inversiones la oportunidad de añadir pequeñas posiciones en empresas que pueden tolerar entre seis y doce meses de perturbaciones en los ingresos. La profundidad y la duración de la pandemia, así como sus repercusiones, siguen siendo un interrogante. Los mercados han respondido a esta incertidumbre situando las correlaciones en niveles cercanos a uno. En periodos caracterizados por tales distorsiones, las inversiones de calidad reciben el mismo tratamiento que las inversiones mediocres, y esto genera oportunidades. La recuperación de las empresas, los consumidores y la economía mundial llevará su tiempo. Recomendamos a los inversores que amplíen sus horizontes temporales y que se armen de paciencia.

Esta crisis provocará a buen seguro un cambio de paradigma en la forma en la que interactuamos en sociedad, aunque la resiliencia y el ingenio del ser humano nos han ayudado a salir de crisis de similar magnitud en el pasado. Esta vez no será diferente. Si no apostamos por esta visión, nos abocamos inevitablemente a un escenario apocalíptico.

Tribuna de William J. Adams, director de inversiones de renta fija mundial, y Erik Weisman, gestor de carteras y economista jefe en MFS Investment Management.

Las opiniones expresadas pertenecen al autor o autores y pueden variar en cualquier momento. Dichas opiniones se ofrecen exclusivamente a título informativo y no deberán considerarse una recomendación para comprar ningún título ni una incitación o asesoramiento de inversión del Asesor. A no ser que se indique lo contrario, los logotipos y los nombres de productos y servicios son marcas comerciales de MFS® y sus filiales, y pueden estar registrados en determinados países.

Distribuido por:

EE. UU. – MFS Investment Management; América Latina – MFS International Ltd.; Canadá – MFS Investment Management Canada Limited. Ninguna comisión de valores o autoridad reguladora similar en Canadá ha revisado este comunicado.

Se ruega tener en cuenta que en Europa y Asia-Pacífico, este documento está destinado exclusivamente para su distribución a profesionales de la inversión y clientes institucionales. Reino Unido – MFS International (U.K.) Limited («MIL UK»), sociedad de responsabilidad limitada inscrita en Inglaterra y Gales con el número 03062718, cuyo negocio de inversión está autorizado y supervisado en el Reino Unido por la Autoridad de Conducta Financiera (FCA). MIL UK, One Carter Lane, Londres, EC4V 5ER (Reino Unido) ofrece productos y servicios de inversión a inversores institucionales.

Este material no debe ser transmitido o distribuido a personas que no sean inversores profesionales (según lo autoricen las normativas locales) y no debe considerarse fi able ni distribuirse a personas cuando dicha consideración o distribución contravengan la normativa local. Singapur – MFS International Singapore Pte. Ltd. (CRN 201228809M). Australia/Nueva Zelanda – MFS International Australia Pty Ltd («MFS Australia») posee una licencia de servicios financieros de Australia (número 485343). MFS Australia está regulada por la Comisión de Valores e Inversiones de Australia; Hong Kong – MFS International (Hong Kong) Limited («MIL HK»), una sociedad de responsabilidad limitada autorizada y regulada por la Comisión de Valores y Futuros de Hong Kong (la «SFC»). MIL HK está autorizada para realizar operaciones con valores y actividades reguladas de gestión de activos y puede ofrecer determinados servicios de inversión a «inversores profesionales», según se defi nen en la Ordenanza de Valores y Futuros («SFO»). Para inversores profesionales en China – MFS Financial Management Consulting (Shanghai) Co., Ltd. 2801-12, 28th Floor, 100 Century Avenue, Shanghai World Financial Center, Shanghai Pilot Free Trade Zone, 200120, China, una sociedad de responsabilidad limitada china regulada para ofrecer servicios de asesoramiento de gestión fi nanciera. Japón – MFS Investment Management K.K. está registrada como Operador de Negocios de Instrumentos Financieros ante el Kanto Local Finance Bureau (FIBO) con el n.o 312, miembro de la Investment Trust Association y de la Investment Advisers Association, Japón. Dado que las comisiones a cargo de los inversores varían en función de circunstancias tales como los productos, los servicios, el periodo de inversión y las condiciones del mercado, el importe total y los métodos de cálculo no pueden revelarse por adelantado. Todas las inversiones implican riesgos, incluidas las fl uctuaciones del mercado, y los inversores pueden perder el capital invertido. Los inversores deben obtener y leer cuidadosamente el folleto y/o el documento establecido en el artículo 37-3 de la Ley de Instrumentos Financieros y Bolsas de valores antes de realizar cualquier inversión.

Pixabay CC0 Public Domain. El Parlamento Europeo publica un análisis sobre el impacto del COVID-19 en los derechos humanos fuera de la Unión Europea

La Unión Europea quiere vigilar que las medidas de excepcionalidad tomadas por los gobiernos ante el COVID-19 no se conviertan en una excusa para vulnerar los derechos humanos. En concreto, el Parlamento Europeo ha analizado las limitaciones de algunos derechos fundamentales.

Según apuntan desde finReg360, algunas de las medidas aprobadas, como las restricciones a la circulación, son muy eficaces para frenar el brote y, con ello, defender el derecho a la salud y la vida de los más vulnerables. “Los acuerdos internacionales permiten la limitación proporcionada de los derechos con garantías rigurosa y muy controladas para evitar el abuso”, explican.

Este análisis se ha hecho tomando como referencia la Declaración Universal de Derechos Humanos, el Pacto Internacional de Derechos Civiles y Políticos, y el Pacto Internacional de Derechos Económicos.

Restricción de la libertad de circulación. La mayoría de los países han adoptado esta medida, salvo Corea del Sur y Japón. Inicialmente, la OMS la tachó de ineficaz a largo plazo y muy perturbadora del orden económico y social, y abogaba mejor por la identificación de los casos, el control de los contactos y el aislamiento. Todavía hoy los especialistas médicos discuten si una restricción tan drástica como la impuesta en China es necesaria y proporcionada.

Limitaciones de la libertad de expresión. La desinformación dificulta la lucha y erosiona la confianza en las autoridades públicas. Por ello, países como Sudáfrica sancionan a quienes difunden noticias falsas. Sin embargo, esta limitación puede dificultar los esfuerzos para combatirla (por ejemplo, el descontrol inicial del brote en China estuvo agravado por la supresión de la libertad de expresión).

Erosión de la democracia en el mundo. Muchos estados han declarado el estado de emergencia, que les permite adoptar medidas urgentes y radicales.Sin embargo, existe un riesgo de que no se deroguen cuando dejen de ser necesarias.

Aumento de la xenofobia. Hay una preocupación creciente por los ataques contra personas provenientes de países con un contagio generalizado.

Limitación del derecho a la intimidad. Para contener la pandemia, es necesario conocer su naturaleza, cómo se propaga, a quién infecta y a quién enferma gravemente. Corea del Sur fue la pionera en utilizar apps móviles para crear un mapa público de concentración de los casos. Singapur e Israel utilizan herramientas de vigilancia digital de la cuarentena y el confinamiento.

Recesión económica. Existe un riesgo evidente para las personas más vulnerables, especialmente en los países más pobres, las zonas de guerra (como en Siria, Gaza o el Yemen o los campamentos de refugiados y desplazados internos). Además, el cierre de fronteras impide el derecho de asilo. En este sentido, la Convención de Ginebra sobre el Estatuto de los Refugiados no permite suspender la prohibición de devolver a los refugiados y solicitantes de asilo que corren el riesgo de ser perseguidos, aunque no impide cerrar las fronteras.

En este sentido, y mirando dentro de las fronteras de la Unión Europea, los eurodiputados reclaman solidaridad y medidas para prevenir la crisis de COVID-19 en los campos de refugiados. En concreto, la situación en la frontera greco-turca se intensificó a principios de marzo cuando Turquía abrió sus fronteras a los solicitantes de asilo y refugiados al romper el pacto migratorio de 2016 con la UE.

En una reunión virtual, la comisión de Libertades Civiles del Parlamento Europeo discutió con el gobierno griego la situación actual en esta frontera y cómo evitar que esta crisis humanitaria se convierta en un problema de salud pública. La Comisión Europea, la Agencia Europea de la Guardia de Fronteras y Costas (Frontex) y la Agencia de Derechos Fundamentales de la UE (FRA) se unieron a los eurodiputados para destacar la importancia de la solidaridad y la unidad de la Unión Europea para ayudar a mitigar la creciente crisis.

Medidas adoptadas

Junto con los Estados miembros y las agencias de la UE, la Comisión Europea ha establecido un plan de contingencia de emergencia, supervisa regularmente la situación y ha adoptado nuevas medidas. Se han puesto en marcha dos intervenciones fronterizas rápidas, se han desplegado guardias fronterizos adicionales y Grecia activó el Mecanismo de Protección Civil, lo que se ha traducido en el envío al país de más de 90.000 artículos de asistencia a los campamentos desde otros Estados miembros.

“Todos los migrantes que llegan a los puntos críticos se someten a un control de salud obligatorio. Las personas recién llegadas o rescatadas se mantienen en áreas separadas hasta que se completa su evaluación médica”, explican desde el Parlamento Europeo.

La Comisión ha asignado un presupuesto de 350 millones de euros en apoyo continuo a Grecia, a donde llegan la mayoría de los refugiados y migrantes, de los cuales 50 millones serán para atención médica. Después de una supervisión médica, 1.600 menores no acompañados que se encuentran actualmente en los puntos críticos de las islas, serán reubicados hacia otros países de la UE: Alemania, Francia, Portugal, Finlandia, Lituania, Croacia, Irlanda y Luxemburgo. Algunos viajarán a Luxemburgo la próxima semana.

“Con el apoyo de la Organización Internacional para las Migraciones (OIM) y Frontex, se ha establecido un esquema voluntario para alentar a las personas a regresar a sus países de origen”, comentan al respecto.

Pixabay CC0 Public Domain. La inteligencia artificial en el frente del coronavirus

“Estamos en guerra”, declaró el presidente de Francia el 16 de marzo de 2020. Luchamos contra un enemigo “invisible”, pero no invencible. Esta guerra no ha hecho más que comenzar y la ayuda que ofrece la inteligencia artificial podría contribuir a frenar la proliferación del virus.

La investigación se beneficia actualmente de los avances que han favorecido la aparición de la inteligencia artificial, la informática en nube (cloud computing) y las tarjetas gráficas (GPU). Gracias al cloud computing, los recursos de cálculo son ahora accesibles a distancia, sin que los investigadores necesiten centros de datos gigantescos para hacer funcionar sus modelos moleculares y estudiar así el coronavirus. Para ello, pueden recurrir a proveedores como AWS (Amazon), Azure (Microsoft) o AliCloud (Alibaba). Gracias a Folding At Home, compañía de investigación biomédica colaborativa, y a Nvidia, líder mundial en tarjetas gráficas, un sistema de mutualización de tarjetas gráficas permite acelerar la investigación.

Estas tarjetas gráficas aumentan la velocidad de los algoritmos de inteligencia artificial, así como el software de simulación biológica utilizados en la investigación para entender el virus y elaborar medicamentos y vacunas. El “don” de la potencia de cálculo también es posible y su éxito es consecuente, con más de 470 petaFLOPS de potencia de cálculo, más que los siete superordenadores más potentes del mundo.

Las iniciativas se multiplican. El Instituto de Inteligencia Artificial Allen de Seattle ha desarrollado un algoritmo de análisis semántico para resumir las publicaciones de la investigación mundial sobre el virus. Esta iniciativa ha atraído la atención del gobierno estadounidense, que ha invitado a varios grupos de investigación a sumarse a ella.

Por su parte, la canadiense BlueDot detectó la pandemia en diciembre de 2019, al registrar un creciente número de casos de neumonía en China. Nueve días más tarde, la OMS comunicaba la aparición del COVID-19. Otras empresas, como HealthMap, (Boston), o Metabiota (San Francisco) alertaron de la inminente propagación del virus. Aunque estas alertas no provocaron respuestas inmediatas, revelaron las capacidades predictivas de la inteligencia artificial. Junto con medidas concretas, en el futuro podrían reforzar la capacidad de resistencia y adaptación de nuestras sociedades y la economía.

La potencia de cálculo compartida y colaborativa hace avanzar la investigación y la inteligencia artificial permite optimizar los esfuerzos científicos desplegados a escala mundial, clasificando principalmente las casi 24.000 publicaciones científicas aparecidas, hasta hoy sobre el coronavirus. La inteligencia artificial está en su infancia y sus primeros pasos son prometedores. Echiquier Artificial Intelligence mantiene el rumbo para detectar e invertir en las mejores empresas que, según nosotros, desarrollan o se benefician de esta tecnología revolucionaria.

Tribuna de Rolando Grandi, CFA y gestor de renta variable internacional en La Financière de l’Echiquier

Foto: Presidencia. Se debe aplanar la curva, sí, pero no solo la curva de contagios, también la de desigualdad

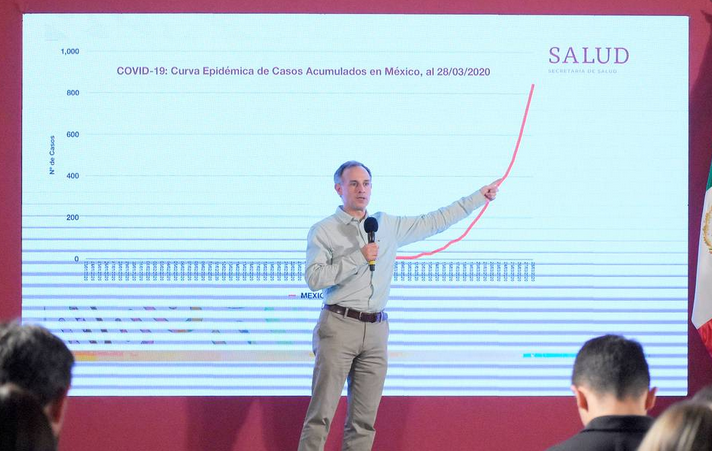

Vivimos una época complicada, de eso no hay discusión. Hace unas semanas escribí que no me gustaría estar en los zapatos de Arturo Herrera o de Gabriel Yorio al momento de hacer este documento, y hoy lo confirmo. Predecir variables económicas en un ambiente de alta incertidumbre se acerca más a un juego de azar que a una ciencia exacta, y en este contexto fue que la SHCP presentó el primero de abril los Pre-criterios Generales de Política Económica (PGPE).

No son PGPE alegres, pero tampoco son pesimistas. Presento un cuadro comparativo para ver como cambió la situación de los números presentados el año pasado como parte del presupuesto 2020 respecto a los presentados en los PGPE (gráfica 1).

De entrada, vemos un crecimiento puntual del PIB relativamente optimista en -2%, cuando el consenso de analistas de la última encuesta de Banxico estima que el crecimiento sea de -4%. Asimismo, mientras escribo estas líneas, Bank of America (BofA) acaba de publicar el número de crecimiento más pesimista que se ha visto en las últimas semanas. Ellos esperan que México decrezca 8% durante 2020. Entonces, el -2% que pronostica SHCP queda un poco opacado por las cifras que el resto del mercado está esperando.

Hay que recordar que, entre menor sea el crecimiento, menor serán los ingresos tributarios. En los CGPE para 2020, SHCP estimaba un crecimiento puntal del PIB de 2%, y ahora estima de -2%. En término de ingresos, esto implica una reducción de ingresos tributarios de alrededor de 155.000 millones de pesos, sin embargo, si el crecimiento resulta ser aún menor, ese número crecerá (Gráfica 2).

Solo con fines comparativos, en los PGPE publicados en abril de 2009, la SHCP estimaba que México iba a decrecer 2,8%, y terminó decreciendo 5,3% ¿optimismo? ¿falta de visibilidad? Pueden ser ambas. El punto es que es sumamente probable que el -2% de crecimiento no se logre, y estemos ante un escenario de mayores pérdidas de ingreso tributario.

Otro punto criticable es la producción petrolera. Si bien revisaron el número de barriles a la baja (de 1.951 a 1.850 mbd), sigue siendo alta para el nivel de precio que hay en el mercado. De hecho, Arabia Saudita anunció que están dispuestos a recortar su producción, siempre y cuando todos los miembros de la OPEC y G20 lo hagan, incluyendo Rusia, EE.UU., Canadá y México. De ser así, la producción petrolera se vería aún más afectada.

Por otro lado, SHCP espera que Banxico solo baje 0,75% más la tasa, y la mantenga ahí hasta finales de 2021. Creo que este escenario es poco realista. Banxico ha demostrado que tiene la capacidad de tener tasas tan bajas como 3%, y con la FED manteniéndose en 0% por lo menos todo 2020, un escenario de tasas en 5,75% a finales de año resulta poco creíble. Sin embargo, esta estimación es positiva para las finanzas públicas, ya que, de bajar aún más las tasas de Banxico, el costo de financiamiento del gobierno bajará, aliviando un poco las presiones por ese lado en el presupuesto de egresos.

Asimismo, me dio gusto ver la ampliación del déficit (SHRFSP) de 2,6% a 4,4%, que son niveles observados durante la crisis de 2008-2009. Eso es justo lo que necesita el país actualmente: más recursos que nos permitan paliar la caída en la actividad económica.

Si bien este aumento en el déficit contribuirá a que el endeudamiento general del país crezca, deberá ayudar a reactivar el crecimiento económico, y a la larga, si el déficit se controla (como es lo que se espera para años posteriores al 2021, con SHRFSP de 2,3%), el endeudamiento general deberá empezar a bajar.

Ahora bien, todos estos pronósticos se das en un ambiente de alta incertidumbre, y de alto pesimismo. En la última encuesta de Banxico, la percepción del entorno económico para hacer negocios los próximos 6 meses es francamente mala. El 94% de los encuestados pensaban que el ambiente de negocios empeorará los próximos 6 meses, 3% que se quedará igual, y 3% que mejorará. No se había visto tanto nivel de pesimismo nunca, ni siquiera en la crisis de 2008-2009 (Gráfica 3).

Definitivamente estamos en un periodo muy complicado para el país, y siendo justos con la verdad, en este punto de la crisis no hubiese importado el color del partido que nos estuviese gobernado. Las perspectivas de México serían similares bajo el mandato de Meade, Anaya, Bronco o AMLO.

Lo que sí importa, y lo que va a marcar toda la diferencia, es la reacción ante los problemas. Y ahí sí creo que el color del partido hubiese importado. Los mexicanos necesitamos todo el apoyo del gobierno, en temas de salud, fiscales, de confianza, etcétera., independientemente de su estrato social, su color de piel, o su acento al hablar, y el gobierno actual parece rebasado por todo lo que está ocurriendo.

Todavía no es tarde para actuar. Se habla en los medios de aplanar la curva. Sí, pero no solo la curva de contagios. De no actuar en todos los estratos y con todas las herramientas posibles, la pobreza y la polaridad crecerán, y la curva de desigualdad se hará más pronunciada. Hay que aplanar la curva de desigualdad también, y la única manera de hacerlo es gobernando para todos.

Columna de Franklin Templeton México escrita por Luis Gonzali, CFA. V.P. / Senior Portfolio Manager