Los controles de capital en Argentina han debilitado y continúan debilitando la flexibilidad financiera de los emisores corporativos aumentando su riesgo de refinanciamiento a corto plazo, afirma un informe de Fitch Ratings.

La calificadora anticipa que la mayoría de los emisores calificados por Fitch con deuda local o internacional denominada en dólares estadounidenses con vencimiento en 2021 podrán refinanciar las obligaciones, de conformidad con los controles de capital existentes. Sin embargo, desde 2020 ha habido una serie de canjes de deuda en dificultades (DDE), que Fitch clasifica como incumplimientos restringidos, causados por los controles de capital, que resultaron en acciones de calificación negativas.

Las autoridades argentinas recurrieron a controles de capital en numerosas y prolongadas ocasiones en las últimas décadas para administrar el tipo de cambio, acumular reservas de moneda extranjera (ME) y lograr una mayor autonomía de la política monetaria. Sin embargo, los controles ayudaron y obstaculizaron estos objetivos y son contraproducentes para la inversión y el crecimiento. Las autoridades esperan eliminarlos gradualmente, pero no han detallado un curso de acción concreto.

Los analistas de la calificadora consideran que los controles de capital, que afectan negativamente el perfil financiero de los emisores corporativos, probablemente se mantendrán en el futuro previsible, ya que su importancia percibida para la estabilidad macroeconómica supera las preocupaciones sobre sus implicaciones microeconómicas adversas.

Los controles de capital actuales incluyen la liquidación requerida de exportaciones, impuestos al turismo, restricciones a las importaciones y transferencias de dividendos al exterior, y reglas sobre la reestructuración de los vencimientos de la deuda externa.

Las empresas argentinas calificadas por Fitch han utilizado tenencias de efectivo fuera del país para reembolsar deuda denominada en dólares estadounidenses y financiar capital de trabajo en moneda fuerte, debido a estos controles, lo que ha provocado un cambio en los perfiles de liquidez de las empresas de la mayoría de los depósitos en efectivo en el exterior y en Argentina está en dólares estadounidenses y los depósitos en efectivo están más concentrados en pesos argentinos a nivel local.

Fitch estima que el 40% de los depósitos en efectivo están en dólares estadounidenses en 2020, en comparación con aproximadamente el 70% en 2018. Los saldos en efectivo disminuyeron un 16% durante el mismo período.

La calificadora no espera que las empresas argentinas con deuda en moneda fuerte local con vencimiento en 2021 tengan problemas para extender estos vencimientos, pero los controles de capital han creado obstáculos para el servicio de la deuda para los emisores con deuda en moneda fuerte, lo que genera incertidumbre con respecto al refinanciamiento de esta deuda.

Siete empresas argentinas en el universo calificado de Fitch tienen un total de 644 millones de dólares de deuda denominada en dólares estadounidenses con vencimiento hasta lo que resta de 2021. Los emisores tienen calificaciones de incumplimiento de emisor (IDR) en FC que van desde ‘BB-‘ a ‘CC’ y operan en el sector eléctrico. , energía, telecomunicaciones y sectores de alimentos y bebidas.

En 1972, se estrenó la película clásica de Francis Ford Coppola, El Padrino. Con ella, el mundo vino a conocer un conjunto de personajes únicos, diálogos increíbles (quién puede olvidar: «Deja el arma…. toma los cannoli») y una familia muy tradicional y secreta centrada en la idea de que todo lo que le sucede a la familia, se queda dentro del núcleo familiar.

Esta última noción fue cristalizada en la famosa escena cuando Sonny es regañado por su padre, Don Corleone, por hacerle saber a un oponente cuáles eran sus pensamientos. Don Corleone le dice a su hijo mayor: «Nunca le digas a nadie fuera de la familia lo que estás pensando». Justo ahí nació otra línea clásica.

El Padrino es una de mis películas favoritas, como capaz se han percatado. Soy de la opinión de que incluso después de casi 50 años, la película en sí sigue siendo relevante por muchas razones. Pero ¿qué tiene que ver esto con los mercados financieros y la regulación detrás de ellos?, una palabra: Archegos.

Durante las últimas dos semanas, ha habido mucho en las noticias en torno a la volatilidad del mercado causada por Archegos, las pérdidas financieras para todas las contrapartes involucradas y el impacto general en el bienestar del mercado. Muchos informes están haciendo las mismas preguntas sobre qué sucedió y por qué tantos participantes del mercado fueron tomados por sorpresa. No hay una sola respuesta a esto, pero mucho tuvo que ver con lo que es Archegos y cómo funciona.

Como ahora sabemos, Archegos es el family office de Bill Hwang. Hwang es una figura muy conocida en los círculos de Hedge Funds. Un cristiano devoto (de hecho, Archego en griego significa el Líder o Príncipe, pero en la Biblia la palabra se ha encontrado como una referencia para Jesucristo), comenzó su carrera de gestión de dinero con Julian Robertson, para luego administrar el fondo Tiger Asia y, a partir de ese entonces, estableció Archegos como su family office.

Hwang es un gestor de dinero muy exitoso. Según el Wall Street Journal, durante muchos años sus rendimientos oscilaron entre el 40% y el 80%. Los informes indican que Archegos gestionaba 10.000 millones de dólares de su riqueza personal.

Las estrategias más exitosas de Hwang fueron en torno a acciones individuales, cosa que plantea altos riesgos, ya que era mantener concentraciones en acciones individuales. Irónicamente, esta misma estrategia fue la que causó que Archegos sufriera una de las peores pérdidas de la historia reciente. Según los informes, durante los últimos 10 días de marzo, Archegos perdió aproximadamente 8.000 millones de dólares mientras trataba de cubrir pérdidas, llamadas de margen y proteger el capital restante. Esto desencadenó un efecto dominó de las contrapartes que vendían posiciones para cubrir margen que no estaba colateralizado, lo que aumentó aún más la presión del mercado. Al final se perdieron miles de millones de dólares en capital en cuestión de días.

Si bien la estrategia utilizada (sobre concentración), el nivel de margen que se estaba otorgando y la complejidad de las estructuras transaccionales utilizadas eran sin duda una sorpresa para muchos, el elemento más impactante alrededor de la historia de Archegos es la falta de transparencia en torno a su funcionamiento. Incluyendo, su tenencia y la posición financiera que estaba asumiendo. ¿Por qué es esto?, la respuesta es muy simple: estaba todo guardado en la familia.

Los Family Offices son uno de los últimos grandes participantes en el mercado que carecen de la transparencia que ofrecen las reglas y regulaciones de Valores de Estados Unidos. En otras palabras, debido a que Archegos es un family office, no está obligado a ser registrado ante la SEC en ninguna capacidad, ni como compañía de inversión, ni como asesor de inversiones. Por lo tanto, no está sujeto a los requisitos de divulgación exigidos por las leyes.

En concreto, el artículo 202(a)(11)(G)-1 de la Ley de Asesores de Inversiones excluye a las oficinas familiares de los requisitos de la ley. Por lo tanto, basado en esta sección, si una empresa sirve como gestor de dinero, pero; a) no tiene clientes que no sean clientes familiares, b) es totalmente propiedad/controlado por clientes familiares o por uno o más miembros de la familia y/o entidades familiares, y c) no se muestran al público como asesor de inversiones, entonces están excluidos de la definición de asesor de inversiones y no están obligados a ser registrados.

Por lo tanto, si una persona o entidad que asesora a otra y entra dentro de esta definición, entonces no hay ningún requisito para registrarse como asesor de inversiones independientemente de la cantidad de activos que están gestionando.

Además de estas disposiciones, el artículo 3(c)(1) y el artículo 3(c)(7) de la Ley de Compañías de Inversión proporcionan lo que comúnmente se conoce como la exención para «empresas de inversión privada». Esta exención se utiliza ampliamente para estructurar hedge funds y oficinas familiares. Esto se debe a que el artículo 3(c)(1) exceptúa de la definición de sociedad de inversión a cualquier emisor cuyos valores sean poseídos por no más de 100 personas. Por otra parte, el artículo 3(c)(7), exceptúa de la definición de compañía de inversión a cualquier emisor cuyos sean propiedad exclusiva de personas que sean compradores cualificados y que no realicen ni hagan una oferta pública de dichos valores. Una vez más, si usted es una empresa de inversión privada, no necesita hacer ninguna divulgación que se requiera de las empresas de inversión.

Por último, debido a que las transacciones que Archegos estaba utilizando eran permutas o “Total Return Swaps”, las disposiciones de divulgación transacciones en valores en virtud de la Ley de Bolsa de Valores de 1934 no se aplicarían, ya que Archegos no tenía la propiedad de los valores. Una vez más, las disposiciones sobre divulgaciones que sirven contra la manipulación del mercado contenidas en la ley, que de otro modo serían aplicables a los participantes en el mercado, no estaban disponibles.

A manera de ejemplo, Archegos no tenía que cumplir con el Formulario 13F que requiere informes trimestrales para divulgar posiciones en carteras de inversión de 100 millones de dólares o más, ni tenían que cumplir con el Formulario 13D/G que requiere divulgaciones de tenencia del 5% o más sobre valores que cotizan en bolsa de una empresa.

Finalmente, Archegos no tuvo que presentar informes (a veces llamados «informes de la Sección 16») por funcionarios, directores y propietarios del 10 por ciento o más de las acciones de una empresa públicas. Ahora, las disposiciones antifraude contenidas en las leyes, normas y reglamentos de valores seguirían aplicándose a los family offices como lo haría con cualquier otro inversor.

Claramente, estamos en una encrucijada en lo que se refiere a los inversores institucionales. La pregunta es: ¿la SEC va a imponer transparencia regulatoria a los grandes family offices que pueden causar daño sistémico al mercado?

Todavía es demasiado pronto para decirlo, pero sabemos algunas cosas que pueden inclinar la balanza hacia una mayor transparencia a través de medidas regulatorias. En primer lugar, las pérdidas resultantes de la debacle del Archegos no se limitaron al family office. Han impactado a las grandes instituciones, hasta ahora Credit Suisse y Nomura Holdings han sido las que han sufrido las mayores pérdidas (miles de millones de dólares). Pero también, no olvidemos que tenemos un nuevo presidente de la SEC que no es tímido acerca de asumir los desafíos regulatorios.

A medida que salga más información, el mercado y los organismos reguladores estarán en una mejor posición para evaluar el mejor enfoque para evitar que esto se repita con otras grandes oficinas familiares. Pero, por ahora y como aprendimos de los Corleone, todos los secretos se guardan dentro de la familia.

Pixabay CC0 Public Domain. Perspectivas de mercado: Un repunte inusual va cobrando fuerza (II)

DWS espera que la economía mundial registre un crecimiento notablemente alto en 2021. Según la gestora, esto constituye una buena base para los mercados de capitales, pero conlleva riesgos y puede requerir reasignaciones. En este análisis en profundidad publicado en dos entregas, DWS comparte sus perspectivas de mercado actualizadas para el presente año. Puede leer la primera parte aquí.

Los mercados de renta variable se verán impulsados por ganadores estructurales y beneficiarios cíclicos

Creemos que la renta variable sigue mostrando un potencial alcista como consecuencia de un probable aumento de los beneficios. En este sentido, nos decantamos por Asia y small caps europeas. Nuestro optimismo radica en la campaña mundial de vacunación, que podría transformar una enfermedad aguda no controlada en una crónica manejable. Gracias a ello, los consumidores deberían poder salir en los próximos meses del oscuro túnel que representa la COVID-19. La reasignación del exceso de ahorro de los consumidores y de la demanda reprimida, así como los estímulos adicionales por parte de los gobiernos, deberían propiciar un mayor impulso de los valores cíclicos. En este contexto, elevamos los indicadores a 12 meses ante la perspectiva de un aumento de los beneficios en todos los sectores. Nuestros nuevos niveles de referencia para el S&P 500 y el Dax son 4.100 y 14.800, respectivamente, dando lugar a un moderado potencial alcista en los índices. La elevada confianza de los inversores nos hace ser un tanto cautos, así como las valoraciones obtenidas hasta la fecha. No obstante, esperamos que la música siga sonando en 2021 y que continúe la rotación hacia los valores cíclicos.

El repunte de la renta variable que se viene produciendo desde mayo se vio respaldado con el cambio de año, cuando los beneficios fueron revisados al alza por primera vez (véase el gráfico). Otro factor importante fue el aumento de los precios de las materias primas y la reducción de las provisiones bancarias. Las empresas tecnológicas también se comportaron bien, lo que favoreció especialmente a los mercados bursátiles estadounidenses. En nuestra opinión, esta tendencia se mantendrá y justifica una relación precio-beneficio (P/E) de 22 sobre los beneficios estimados hasta ahora para 2022, asumiendo que los rendimientos reales sigan siendo negativos. La otra cara de la moneda es que el actual aumento de los rendimientos está perjudicando más a los valores de crecimiento y, entre ellos, a los que todavía no son rentables. Ahora bien, teniendo en cuenta que el S&P 500 está muy orientado a la tecnología global y otros valores de crecimiento, el índice no es representativo de la economía estadounidense. Por ello, esperamos que el programa de estímulo de EE.UU. tenga un escaso impacto positivo en los beneficios del S&P, siendo más probable que apoye a las pequeñas empresas y a los hogares.

Evolución de las previsiones de beneficios consensuadas para 2021

Los pronósticos de beneficios para 2021 siguen estando muy por detrás de los realizados hace 12 meses. Europa y Japón son las regiones más rezagadas.

* Dax, S&P 500, MSCI Japan, Euro Stoxx 50, MSCI EM Latin America y MSCI EM Asia. Fuente: Refinitiv a 3/10/21.

Ante este escenario, una estrategia doble (o «barbell») debería resultar especialmente sólida: un pilar formado por ganadores estructurales del sector tecnológico y otro por empresas cíclicas que deberían beneficiarse de la recuperación económica. Las small y mid caps europeas podrían ser un vehículo adecuado para este segundo pilar. Empresas cíclicas relacionadas con las materias primas y la energía, con una valoración relativamente favorable en la actualidad, también se benefician del entorno actual. Aquellos que se toman en serio el compromiso con las cuestiones ESG, deberán elegir con mucho cuidado.

Otros ejemplos de sectores atractivos con una elevada sensibilidad cíclica son la automoción y los semiconductores (asiáticos). En cuanto al sector financiero, los bajos tipos de interés han dificultado durante mucho tiempo una visión más constructiva. Desde noviembre, sin embargo, han obtenido un rendimiento superior al del mercado gracias a la subida de los rendimientos. A nuestro juicio, los industriales ya han anticipado la subida. Las acciones alemanas, dado su sesgo cíclico, habrían sido una posibilidad obvia en anteriores ocasiones. Esta vez, sin embargo, las acciones japonesas parecen constituir una mejor opción teniendo en cuenta la composición más diversificada de su índice y una mayor proporción de exportaciones a los países emergentes de Asia. En este sentido, la región de Asia emergente sigue siendo nuestra favorita como resultado de la combinación de un crecimiento de los beneficios del 30% en el presente año, unas valoraciones razonables, la proximidad a China y el aumento de compras por parte de los inversores nacionales.

El sector inmobiliario sigue siendo una alternativa atractiva

Consideramos que también se pueden encontrar inversiones adecuadas en clases de activos alternativos tanto en caso de que se mantenga a medio plazo el entorno de bajos tipos de interés, como si se produce un aumento temporal de la inflación. Es el caso, por ejemplo, de un gran número de proyectos de infraestructuras de gestión privada, los cuales contienen mecanismos de precios capaces de compensar la inflación y que también deberían beneficiarse de un nuevo aumento de la movilidad.

Desde hace tiempo, algunos inversores apuestan por el sector inmobiliario como alternativa a los bonos del Estado a bajo interés, lo que ha repercutido en los precios. La pandemia ha hecho que algunos factores fundamentales de este mercado, generalmente poco activo, hayan cambiado casi de la noche a la mañana. Esta situación ha dado lugar a nuevas oportunidades, pero también a riesgos. En este sentido, distinguimos entre aquellos efectos del coronavirus que pueden ser duraderos y los que son sólo temporales. A modo de ejemplo, consideramos que los retos que siguen afrontando los sectores del ocio y la gastronomía son sólo temporales. Mientras, la menor demanda de espacio para oficinas debería de ser más duradera, ya que no esperamos que el teletrabajo se reduzca en un futuro próximo a los niveles anteriores a la crisis. Asimismo, pensamos que el volumen de los viajes de negocios y las pernoctaciones se mantendrá por debajo del nivel anterior a la crisis durante un largo tiempo. Como contrapartida, creemos que la proporción del gasto de los consumidores en tiendas online se mantendrá probablemente en unos niveles más altos a largo plazo, incluso si cuando la gente acuda a las calles una vez se levanten los confinamientos. Los alojamientos residenciales, por su parte, han recuperado protagonismo a causa de la COVID-19.

Estas reflexiones también determinan nuestras preferencias sectoriales. En general, seguimos evitando los clásicos inmuebles de oficinas y comerciales. Nuestro interés se centra en los inmuebles residenciales y logísticos, especialmente en ciudades con gran atractivo estructural como Londres, Ámsterdam, París, Varsovia, Berlín y Helsinki. Los apartamentos nos parecen interesantes en las zonas suburbanas, y los centros urbanos siguen siendo los más codiciados en el caso de los inmuebles logísticos. Pese a que los precios inmobiliarios parecen bastante elevados en algunos lugares, no los vemos necesariamente abultados. En Europa, donde la actividad constructora es muy baja, el exceso de demanda inmobiliaria – especialmente, en las grandes ciudades – y el entorno de bajos tipos de interés, favorece unos precios elevados.

Expectativas de rendimiento para varios sectores inmobiliarios europeos

La logística y el residencial han sido los principales beneficiarios de la pandemia. En el caso de las oficinas, esperamos que los rendimientos sean inferiores durante un tiempo más prolongado.

Fuente: DWS Investment GmbH, a fecha de 12/2020.

For institutional investors only. Further distribution of this material is strictly prohibited. For institutional investor use and registered representative use only. Not for public viewing or distribution.Past performance is not a reliable indicator of future returns. Forecasts are based on assumptions, estimates, views and hypothetical models or analyses, which might prove inaccurate or incorrect.

DWS and FundsSociety are not affiliated.

Important risk information

Alternative investments may be speculative and involve significant risks including illiquidity, heightened potential for loss and lack of transparency. Alternatives are not suitable for all clients. This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect.Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and you may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

This publication contains forward looking statements. Forward looking statements include, but are not limited to assumptions, estimates, projections, opinions, models and hypothetical performance analysis. The forward looking statements expressed constitute the author’s judgment as of the date of this material. Forward looking statements involve significant elements of subjective judgments and analyses and changes thereto and/or consideration of different or additional factors could have a material impact on the results indicated. Therefore, actual results may vary, perhaps materially, from the results contained herein. No representation or warranty is made by DWS as to the reasonableness or completeness of such forward looking statements or to any other financial information contained herein.

War, terrorism, economic uncertainty, trade disputes, public health crises (including the recent pandemic spread of the novel coronavirus) and related geopolitical events could lead to increased market volatility, disruption to U.S. and world economies and markets and may have significant adverse effects on the fund and its investments.

The brand DWS represents DWS Group GmbH & Co. KGaA and any of its subsidiaries such as DWS Distributors, Inc. which offers investment products or Deutsche Investment Management Americas Inc. and RREEF America L.L.C. which offer advisory services.

Certain DWS investment products and services may not be available in every region or country for legal or other reasons, and information about these products or services is not directed to those investors residing or located in any such region or country.

The material was prepared without regard to the specific objectives, financial situation or needs of any particular person who may receive it. It is intended for informational purposes only and it is not intended that it be relied on to make any investment decision. It is for professional investors only. It does not constitute investment advice or a recommendation or an offer or solicitation and is not the basis for any contract to purchase or sell any security or other instrument, or for

DWS and its affiliates to enter into or arrange any type of transaction as a consequence of any information contained herein.

Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

DWS and its affiliates do not provide accounting, tax or legal advice and investors should consult their own advisors with respect to their particular circumstances.

For investors in Peru / Argentina / Chile: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

Additional disclaimer for Chile: This private offer commences on current date and it avails itself of the General Regulation No. 336 of the Superintendence of Securities and Insurances, currently the Financial Markets Commission. This offer relates to securities not registered with the Securities Registry or the Registry of Foreign Securities of the Commission for the Financial Markets Commission, and therefore such shares are not subject to oversight by the latter. Being unregistered securities, there is no obligation on the issuer to provide public information in Chile regarding such securities; and these securities may not be subject to a public offer until they are registered in the corresponding Securities Registry.

La presente oferta privada toma vigencia el date y está sujeta al Reglamento General No. 336 de la Superintendencia de Valores y Seguros (SVS), conocida como la Comisión de Mercados Financieros (CMF). Esta oferta cubre aquellos instrumentos que no están registrados en el Registro de Valores o Registro de Valores Extranjeros de la Comisión de Mercados Financieros (CMF), por lo tanto, dichas acciones no están sujetas bajo la supervisión de la CMF. Debido a que no están registrados, el emisor no tiene la obligación de proporcionar información sobre dichos instrumentos en Chile, los mismos no pueden ser ofrecidos bajo una oferta pública hasta que estén registrados en el Registro de Valores que corresponde.

Additional disclaimer for Peru: The Products have not been registered before the Superintendencia del Mercado de Valores (SMV) and are being placed by means of a private offer. SMV has not reviewed the information provided to the investor. This Prospectus is only for the exclusive use of institutional investors in Peru and is not for public distribution

For investors in Argentina: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Mexico: The funds have not been and will not be registered with the National Registry of Securities, maintained by the Mexican National Banking Commission and, as a result, may not be offered or sold publicly in Mexico. The fund and any underwriter or purchaser may offer and sell the funds in Mexico, to institutional and Accredited Investors, on a private placement basis, pursuant to Article 8 of the Mexican Securities Market Law.

Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Uruguay: The sale of the [Products] qualifies as a private placement pursuant to section 2 of Uruguayan law 18,627. The Products must not be offered or sold to the public in Uruguay, except in circumstances which do not constitute a public offering or distribution under Uruguayan laws and regulations. The [Products] are not and will not be registered with the Financial Services Superintendency of the Central Bank of Uruguay.

For investors in Brazil: The shares in the Fund may not be offered or sold to the public in Brazil. Accordingly, the shares in the Fund have not been nor will be registered with the Brazilian Securities Commission – CVM nor have they been submitted to the foregoing agency for approval. Documents relating to the shares in the Fund, as well as the information contained therein, may not be supplied to the public in Brazil, as the offering of shares in the Fund is not a public offering of securities in Brazil, nor used in connection with any offer or subscription or sale of securities to the public in Brazil.

Pixabay CC0 Public Domain. Perspectivas de mercado: Un repunte inusual va cobrando fuerza (I)

DWS espera que la economía mundial registre un crecimiento notablemente alto en 2021. Según la gestora, esto constituye una buena base para los mercados de capitales, pero conlleva riesgos y puede requerir reasignaciones. En este análisis en profundidad publicado en dos entregas, DWS comparte sus perspectivas de mercado actualizadas para el presente año.

El dilema de los inversores puede resumirse actualmente de la siguiente manera. Por un lado, la economía se encuentra en el inicio de una fase ascendente que podría producir este año una de las mayores tasas de crecimiento de la economía mundial en muchas décadas. De ahí que estemos viendo signos de euforia de principio de ciclo. Por otra parte, los mercados de capitales muestran las características que cabría esperar en las fases finales de un ciclo: valoraciones elevadas, gran número de OPI, auge de formas exóticas de inversión1 y cierto grado de complacencia por parte de los inversores. Esto hace que muchos inversores no quieran abandonar la fiesta mientras la música siga sonando.

La inusual mezcla de inicio y fin de ciclo, y los consiguientes dilemas de los inversores, son reflejo de la pandemia, la cual también está alterando otros patrones. En este sentido, gran parte del impulso de los mercados financieros se basa únicamente en los efectos de recuperación de una economía que antes sufría trimestres de parálisis parcial. Se podría decir que los asistentes a la fiesta apenas han podido regresar a la pista de baile. Existe, por tanto, una gran incertidumbre entre los economistas sobre la sostenibilidad del actual impulso. Así, las previsiones de crecimiento del producto interior bruto (PIB) de EE.UU. para 2022 oscilan entre apenas el 1,8% y el 6,1%, un margen inusualmente amplio2.

Otro patrón que podría romperse es la lógica habitual en el mercado de «compra el rumor, vende el hecho». Esta máxima sugeriría que, si la pandemia quedara en gran medida controlada a finales de año, los mercados podrían haber tocado techo. La economía debería ser capaz de volver a valerse por sí misma casi por completo y no deberían ser necesarios más paquetes de ayuda, los cuales son música para los oídos de los inversores. En nuestra opinión, los dos mayores paquetes de estímulo, el estadounidense y el europeo, no empezarán a surtir efecto hasta finales de año. A su vez, esto plantea otra serie de incógnitas, aumentando la preocupación de algunos participantes en el mercado de que algunas economías podrían recalentarse tarde o temprano; y más teniendo en cuenta que los bancos centrales han rechazado hasta ahora cualquier impresión de que quieran aguar la fiesta justo cuando se está animando. No es sorprendente que los rendimientos de la deuda pública suban en este entorno, pero sí la velocidad a la que lo están haciendo.

En nuestra opinión, la celeridad también es evidente en otro ámbito: la sostenibilidad. Los bancos centrales también están desempeñando un papel fundamental en este campo. En DWS también estamos avanzando a pasos agigantados en este tema. Como ejemplo, este año revisaremos los bonos gubernamentales y corporativos en función del perfil ESG de su respectivo país de origen. Tenemos previsto hacer de los aspectos ESG una parte integral del proceso de inversión en todas las clases de activos. Además de cumplir con los requisitos reglamentarios y las demandas de los clientes en este ámbito, creemos que un enfoque coherente en materia de ESG tiene el potencial de repercutir positivamente en los rendimientos y, sobre todo, en el perfil de riesgo de las inversiones individuales.

La economía mundial crecerá probablemente a un ritmo récord: los rendimientos toman nota

La base de nuestras previsiones macroeconómicas es la suposición de que la pandemia se controlará en gran medida a lo largo del año y que el próximo invierno no será necesario ningún confinamiento similar al que ahora termina. Por ello, hemos mejorado ligeramente nuestras previsiones de crecimiento mundial en comparación con nuestras perspectivas realizadas en noviembre de 2020. Ahora prevemos un crecimiento del 5,3% en 2021, en lugar del 5,2%, y del 5,5% en 2022, frente al 5,2%. En concreto, hemos aumentado las previsiones para 2021 correspondientes a China (hasta el 8,7%, comparado con un 8,2%) y a Estados Unidos (hasta el 5,0%, comparado con un 4,0%). Creemos que las dos mayores economías deberían actuar aún más como locomotora de la economía mundial y, a la vista de las últimas cifras económicas y relativas a la pandemia, no descartamos la posibilidad de realizar nuevos ajustes al alza. Esto es así, sobre todo, ahora que se ha aprobado en Washington el paquete de estímulo por valor de 1,9 billones de dólares. Por su diseño, que destina gran parte a cheques directos a los hogares y a un aumento de las ayudas al desempleo, el paquete estadounidense tendrá, en nuestra opinión, un impacto mucho más inmediato que el europeo. De los 750.000 millones de euros del fondo de rescate de la Unión Europea, es probable que este año se desembolse como máximo un tercio a los países miembros. Asimismo, es probable que pasen varios meses antes de que se gaste, de manera que el estímulo puede acercarse al 0,5% del PIB en el mejor de los casos, frente a más del 5% en EE.UU., siempre en el escenario más favorable.

Previsiones de crecimiento mundial

Esperamos que Estados Unidos y Asia muestren una recuperación más vigorosa que Europa, Japón y América Latina

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 18/02/21; F se refiere a las previsiones de DWS Investment GmbH.

El consiguiente aumento del diferencial de crecimiento transatlántico es, sin duda, el cambio más importante respecto a nuestras previsiones publicadas en noviembre, en particular por su impacto en los mercados financieros. Son muchos los factores que han favorecido a EE.UU. en lo que va de año. Las elecciones parciales de Georgia aportaron claridad política y aumentaron la capacidad de actuación del gobierno. El hecho de que los demócratas consiguieran una mayoría operativa en el Senado les ayudó a aprobar rápidamente el paquete de estímulo. Además, la temporada de presentación de informes de las empresas que cotizan en bolsa ha sido relativamente buena y la campaña de vacunación está avanzando rápidamente. En Europa, mientras tanto, las vacunaciones se están retrasando. Sólo el Reino Unido marcha a buen ritmo, pero por lo demás se ha visto notablemente afectado por el Brexit y, al igual que en la Europa continental, por los confinamientos prolongados.

La inflación ha vuelto a ser protagonista antes de lo esperado como resultado de la conjunción de la reactivación del crecimiento, de los paquetes de estímulo sumados a las políticas expansivas de los bancos centrales, y, más recientemente, de la fuerte subida de los precios del petróleo. En nuestra opinión, la tasa de inflación podría alcanzar o incluso superar el 3% en Estados Unidos en el segundo trimestre, y también en Alemania hacia finales de año. Sin embargo, consideramos que se trata sólo de un fenómeno temporal, ya que muchos de los motores del repunte inflacionista son fenómenos puntuales relacionados con la pandemia. La infrautilización masiva de la capacidad productiva y de la mano de obra en 2020 deprimió los precios el año pasado. En este sentido, la normalización de los precios de las materias primas está proporcionando un importante efecto de base. Si a esto se suma la demanda reprimida de muchos bienes, especialmente en el sector de los servicios, es probable que la presión inflacionista aumente este año para luego remitir.

No esperamos subidas sustanciales y sostenibles de los tipos de interés

Los bancos centrales han declarado en repetidas ocasiones que están dispuestos a ignorar los picos de inflación de 2021 que acabamos de describir, dejando intactos tanto sus tipos de interés como las compras de bonos. Sin embargo, el mercado no se cree la versión de la Reserva Federal de EE.UU. (la Fed) y ha previsto una subida de tipos para principios de 2023 y dos más para finales de 20233. Aunque la Reserva Federal se ha dotado de un marco de decisión muy flexible, esperamos que, como mínimo, se enfrente a importantes retos de comunicación en el año en curso. Se multiplicarán las preguntas sobre cuándo va a responder al probable aumento de la inflación, de los rendimientos de los bonos del Tesoro a 10 años, de los tipos hipotecarios y del dólar; o bien, si será necesaria una fuerte corrección del mercado de valores o de los bonos corporativos para que intervenga. La Fed tendrá que encontrar un equilibrio, hallando razones para seguir siendo expansiva sin transmitir una perspectiva económica pesimista.

En consecuencia, es poco probable que el mercado de bonos estadounidense se aburra este año. Respecto a los rendimientos de los bonos del Tesoro a 10 años, la marca del 2% podría seguir siendo superada, provocando el correspondiente nerviosismo en los activos de riesgo. Sin embargo, en una perspectiva a 12 meses – nuestro horizonte de planificación estratégica -, esperamos que el mercado de bonos se calme de nuevo y que los rendimientos a 10 años se mantengan cerca del 1,5%. En Europa, el Banco Central Europeo (BCE) debería tener por delante un año mucho más tranquilo. Según parece, podrá actuar en gran medida con el piloto automático, al menos mientras no se produzca una caída sorpresiva de la economía o de los mercados. Esperamos que los rendimientos del Bund se sitúen en torno a los niveles actuales dentro de doce meses, reflejando sólo en parte el movimiento alcista de los rendimientos del Tesoro estadounidense. Durante los próximos uno o dos años, y esta es la hipótesis clave de nuestras previsiones, esperamos que continúe el entorno de bajos tipos de interés. Así, prevemos rendimientos reales negativos en el rango de los diez años, tanto en EE.UU. como en Alemania, durante los próximos dos años.

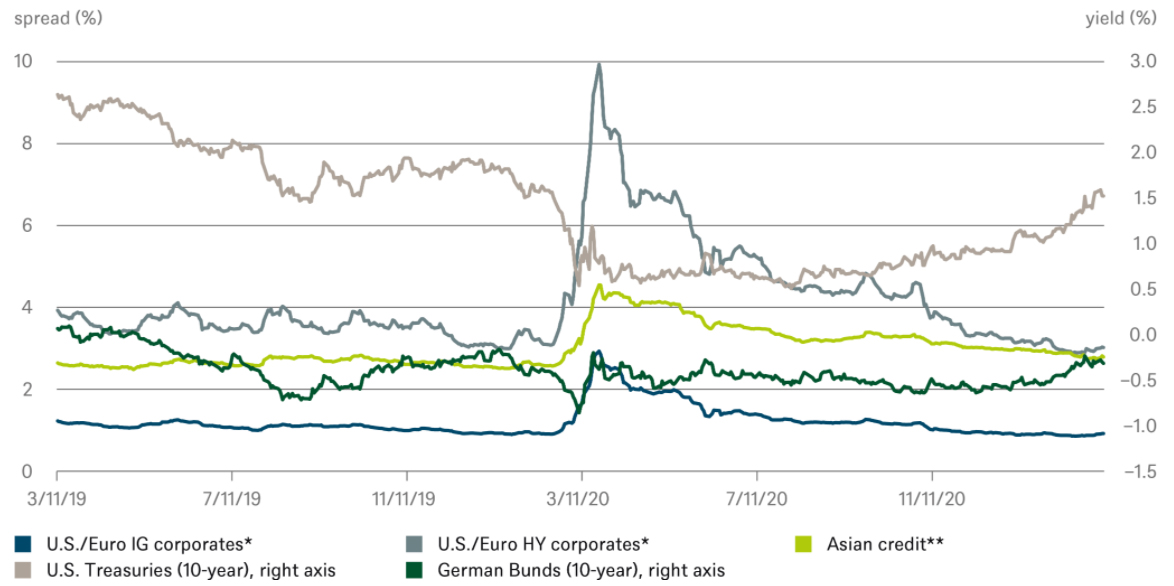

Nuestro interés en estas regiones continúa siendo los bonos corporativos. Si bien no son inmunes a la actual subida de los rendimientos, esperamos que en 2021 haya menos préstamos morosos de lo que se pensaba en un principio y una menor actividad de emisión, hecho que debería restar presión a los precios. Desde una perspectiva estratégica, también mantenemos una actitud positiva hacia los mercados emergentes. Los países asiáticos han superado relativamente bien la pandemia sin forzar excesivamente sus finanzas públicas. Como región orientada a la exportación, Asia también se está beneficiando de la recuperación económica mundial. En el corto plazo, el fortalecimiento del dólar y el aumento de los rendimientos en Estados Unidos plantean algunos obstáculos. No creemos que la tendencia alcista del dólar iniciada a principios de año4 esté llegando a su fin; con respecto al euro, esperamos una cotización de 1,15 dólares por euro. Un dólar más fuerte y una tendencia a la ligera subida de los tipos de interés reales no favorecen al oro, para el que vemos poco potencial alcista en los próximos 12 meses.

Evolución de los rendimientos de los bonos principales

Los diferenciales de los bonos corporativos de EE.UU. y del euro están cotizando por debajo de los niveles previos a la crisis, pero el crédito asiático aún no ha alcanzado ese punto.

*Media de los diferenciales ajustados a opciones (OAS) de Estados Unidos y del euro; grado de inversión (IG) de Estados Unidos: Barclays U.S. Aggregate Bond Index; Euro IG: iBoxx Euro Corporate Index; U.S. high yield (HY): Bloomberg USD High-Yield Corporate Bond Index; EUR HY: Bloomberg EUR High-Yield Corporate Bond Index. ** J.P. Morgan Asia Credit Index (JACI)

Fuentes: Bloomberg Finance LP., DWS Investment GmbH; a 3/10/21

* Dax, S&P 500, MSCI Japan, Euro Stoxx 50, MSCI EM Latin America y MSCI EM Asia. Fuente: Refinitiv a 3/10/21.

1. Como los vehículos de adquisición de propósito especial (SPAC), o las criptomonedas.

2 . Fuente: Bloomberg Finance L.P. a 3/10/21.

3 . Basado en los tipos de interés implícitos de Fed Fund Futures a 5 de enero.

4 . En relación con una cesta de divisas; véase, por ejemplo, el índice del dólar.

For institutional investors only. Further distribution of this material is strictly prohibited. For institutional investor use and registered representative use only. Not for public viewing or distribution.Past performance is not a reliable indicator of future returns. Forecasts are based on assumptions, estimates, views and hypothetical models or analyses, which might prove inaccurate or incorrect.

DWS and FundsSociety are not affiliated.

Important risk information

Alternative investments may be speculative and involve significant risks including illiquidity, heightened potential for loss and lack of transparency. Alternatives are not suitable for all clients. This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect.Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and you may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

This publication contains forward looking statements. Forward looking statements include, but are not limited to assumptions, estimates, projections, opinions, models and hypothetical performance analysis. The forward looking statements expressed constitute the author’s judgment as of the date of this material. Forward looking statements involve significant elements of subjective judgments and analyses and changes thereto and/or consideration of different or additional factors could have a material impact on the results indicated. Therefore, actual results may vary, perhaps materially, from the results contained herein. No representation or warranty is made by DWS as to the reasonableness or completeness of such forward looking statements or to any other financial information contained herein.

War, terrorism, economic uncertainty, trade disputes, public health crises (including the recent pandemic spread of the novel coronavirus) and related geopolitical events could lead to increased market volatility, disruption to U.S. and world economies and markets and may have significant adverse effects on the fund and its investments.

The brand DWS represents DWS Group GmbH & Co. KGaA and any of its subsidiaries such as DWS Distributors, Inc. which offers investment products or Deutsche Investment Management Americas Inc. and RREEF America L.L.C. which offer advisory services.

Certain DWS investment products and services may not be available in every region or country for legal or other reasons, and information about these products or services is not directed to those investors residing or located in any such region or country.

The material was prepared without regard to the specific objectives, financial situation or needs of any particular person who may receive it. It is intended for informational purposes only and it is not intended that it be relied on to make any investment decision. It is for professional investors only. It does not constitute investment advice or a recommendation or an offer or solicitation and is not the basis for any contract to purchase or sell any security or other instrument, or for

DWS and its affiliates to enter into or arrange any type of transaction as a consequence of any information contained herein.

Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

DWS and its affiliates do not provide accounting, tax or legal advice and investors should consult their own advisors with respect to their particular circumstances.

For investors in Peru / Argentina / Chile: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

Additional disclaimer for Chile: This private offer commences on current date and it avails itself of the General Regulation No. 336 of the Superintendence of Securities and Insurances, currently the Financial Markets Commission. This offer relates to securities not registered with the Securities Registry or the Registry of Foreign Securities of the Commission for the Financial Markets Commission, and therefore such shares are not subject to oversight by the latter. Being unregistered securities, there is no obligation on the issuer to provide public information in Chile regarding such securities; and these securities may not be subject to a public offer until they are registered in the corresponding Securities Registry.

La presente oferta privada toma vigencia el date y está sujeta al Reglamento General No. 336 de la Superintendencia de Valores y Seguros (SVS), conocida como la Comisión de Mercados Financieros (CMF). Esta oferta cubre aquellos instrumentos que no están registrados en el Registro de Valores o Registro de Valores Extranjeros de la Comisión de Mercados Financieros (CMF), por lo tanto, dichas acciones no están sujetas bajo la supervisión de la CMF. Debido a que no están registrados, el emisor no tiene la obligación de proporcionar información sobre dichos instrumentos en Chile, los mismos no pueden ser ofrecidos bajo una oferta pública hasta que estén registrados en el Registro de Valores que corresponde.

Additional disclaimer for Peru: The Products have not been registered before the Superintendencia del Mercado de Valores (SMV) and are being placed by means of a private offer. SMV has not reviewed the information provided to the investor. This Prospectus is only for the exclusive use of institutional investors in Peru and is not for public distribution

For investors in Argentina: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Mexico: The funds have not been and will not be registered with the National Registry of Securities, maintained by the Mexican National Banking Commission and, as a result, may not be offered or sold publicly in Mexico. The fund and any underwriter or purchaser may offer and sell the funds in Mexico, to institutional and Accredited Investors, on a private placement basis, pursuant to Article 8 of the Mexican Securities Market Law.

Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Uruguay: The sale of the [Products] qualifies as a private placement pursuant to section 2 of Uruguayan law 18,627. The Products must not be offered or sold to the public in Uruguay, except in circumstances which do not constitute a public offering or distribution under Uruguayan laws and regulations. The [Products] are not and will not be registered with the Financial Services Superintendency of the Central Bank of Uruguay.

For investors in Brazil: The shares in the Fund may not be offered or sold to the public in Brazil. Accordingly, the shares in the Fund have not been nor will be registered with the Brazilian Securities Commission – CVM nor have they been submitted to the foregoing agency for approval. Documents relating to the shares in the Fund, as well as the information contained therein, may not be supplied to the public in Brazil, as the offering of shares in the Fund is not a public offering of securities in Brazil, nor used in connection with any offer or subscription or sale of securities to the public in Brazil.

Pixabay CC0 Public Domain. La inversión extranjera en el mercado de renta fija chino este año aumentará ante las políticas monetarias y fiscales de los mercados desarrollados

Según un estudio realizado por NTree a 150 inversores institucionales y gestores de patrimonios europeos, que en conjunto tienen 292.800 millones de dólares en activos bajo gestión, la importancia del mercado de renta fija de China ha ido creciendo. De hecho, el 63% espera que la inversión extranjera en esta clase de activos aumente en el primer trimestre de 2021, en comparación con el cuarto trimestre de 2020.

El estudio indica que los inversores internacionales poseen actualmente alrededor del 3% de los bonos chinos onshore. Teniendo en cuenta este porcentaje, el 17% de los encuestados prevé que esta cifra aumente hasta alcanzar el 5% este año, mientras que entre el 35% y el 32% de los inversores institucionales encuestados esperan que se alcance ese crecimiento entre 2022 y 2023.

“El mercado chino de renta fija se está volviendo más atractivo a medida que madura y que los inversores buscan nuevas fuentes de rendimiento. Las perspectivas son muy positivas para esta clase de activos, ya que se prevén importantes flujos de inversión extranjera”, señala Timothy Harvey, director general de NTree.

Otro de los datos que arroja este informe de NTree es que el 76% de los encuestados está de acuerdo con la opinión de que el aumento previsto de la inversión extranjera en el mercado de renta fija chino este año estará impulsado por las políticas monetarias y fiscalesde los mercados desarrollados en relación con la COVID-19, el continuo crecimiento de los rendimientos negativos en los mercados de renta fija en Occidente y el hecho de que los principales índices de bonos están añadiendo cada vez más deuda china a sus composiciones.

La realidad es que estos inversores profesionales ven con buenos ojos este mercado. El 80% de los encuestados estuvo de acuerdo en que habrá una mejora en la liquidez, en la facilidad de negociación y en el acceso al mercado en el mercado de bonos chino en los próximos tres años, a medida que se ponga al nivel de los mercados más desarrollados.

Por último, a la hora de invertir en fondos chinos, el 77% de los inversores institucionales espera que los equipos de inversión con sede en China tengan ventaja sobre los de Occidente.

Hay algunos sectores de la comunidad inversora que creen que el creciente hincapié en la sostenibilidad corporativa es la última panacea. Este grupo afirma que, si los empleadores pagan más a su personal, esto se traducirá en un aumento de las ventas y la productividad y, en última instancia, reducirá los costes. Su razonamiento estriba en que rebajar las emisiones no solo ayudará al planeta, sino que también catapultará las cuentas de resultados de las firmas.

Por desgracia, la realidad es harina de otro costal. La sostenibilidad no es gratis y, en nuestra opinión, los esfuerzos por volverse más sostenibles pondrán en apuros a muchas empresas y puede que incluso lleven a algunas a la bancarrota.

Tendencias en aceleración

La pandemia aceleró muchas tendencias seculares bien conocidas como los medios de comunicación digitales, la computación en la nube o el teletrabajo. Ahora bien, también ha precipitado otras que no resultan tan evidentes, como la soledad, la desigualdad económica y, curiosamente, la demanda de los inversores de cambios en el comportamiento de las empresas.

Aunque podemos mencionar numerosos indicios que ilustran el creciente interés de los inversores por los criterios ambientales, sociales y de gobierno corporativo (ASG) a través de los flujos de fondos, a nuestro parecer, lo más destacable es el creciente reconocimiento por parte de las cúpulas directivas de la necesidad de adoptar prácticas empresariales más sostenibles.

A título de ejemplo, como se muestra en el eje izquierdo del gráfico 1, se disparó el número de empresas del índice S&P 500 que hicieron referencia a la responsabilidad social corporativa (RSC) en las publicaciones de resultados trimestrales a lo largo de 2020. El eje izquierdo del gráfico refleja el número de firmas de todo el planeta que aludieron, en sus publicaciones de resultados, a alguno de los 17 Objetivos de Desarrollo Sostenible (ODS), una serie de objetivos globales acordados por la Asamblea General de las Naciones Unidas en 2015 con el propósito de mejorar la calidad de vida en todo el mundo. Revela un incremento interanual igual de significativo.

Por qué la sostenibilidad importa

Hay una larga lista de razones por las que la sociedad civil, los gobiernos y los grupos de interés especial se han preocupado por los asuntos ASG. No cabe duda de que el más notorio estriba en que abordarlos cobra una vital importancia en el éxito a largo plazo de nuestra comunidad global. Por poner un ejemplo, las consecuencias de cuestiones como el galopante cambio climático y la creciente desigualdad en términos de renta podrían ser catastróficas si no se resolviesen.

Sin embargo, nuestro foco se centra en la cambiante función de reacción de las empresas. Ahora que los inversores están poniendo la mirada en las prácticas empresariales sostenibles, las cúpulas directivas han empezado a prestar atención al asunto. Eso importa, y mucho.

La relevancia es clave

La sostenibilidad generará nuevas oportunidades de negocio para algunos, al tiempo que intensificará los riesgos para otros, lo que traerá consigo unas divergencias sustanciales en el valor empresarial a largo plazo de muchas firmas. Ahora bien, lo que se deja claramente en el tintero en la actual narrativa en materia ASG es la relevancia financiera, algo que, sin lugar a dudas, incide en los precios de los activos financieros.

Por ejemplo, huelga decir que un acusado repunte en el salario mínimo estadounidense pondría en aprietos a una serie de modelos de negocio. Algunos distribuidores minoristas afrontarían desafíos de cierta magnitud. Si las empresas de este sector están quebrando a un ritmo alarmante mientras pagan el salario mínimo federal estadounidense de 7,25 dólares por hora, ¿cómo pueden albergar esperanza alguna de sobrevivir si el salario aumenta a 15 dólares? Algunos distribuidores minoristas serán capaces de adaptarse gracias a su posicionamiento competitivo u otras fortalezas. De hecho, algunos ya atesoran estos puntos fuertes, dados los incrementos en las bonificaciones y los salarios que han acometido desde el inicio de la pandemia, si bien las inquietudes en materia de sostenibilidad supondrán para muchos un lastre notable en términos de rentabilidad.

Los productores de combustibles fósiles y las empresas que dependen de ellos también harán frente a grandes óbices. Muchos actores de la industria petrolera apuestan por una clase media creciente en los mercados emergentes que apuntale la demanda y ayude a mantener el statu quo. No obstante, más de dos tercios de la demanda de petróleo guardan relación con los automóviles propulsados por motores de combustión interna, un modo de propulsión que, bajo nuestro punto de vista, se tornará obsoleto en un futuro no muy lejano. Las organizaciones demasiado complejas e ineficientes que tarden en reconocer este cambio y adaptarse a la situación no tienen muchos visos de sobrevivir.

Si echamos la vista atrás a los pasados cien años, nos queda una cosa clara: las empresas consolidadas en los diferentes sectores no se comportan bien ante las tecnologías disruptivas. Y la rotación hacia la sostenibilidad representa una fuerza disruptiva similar a la revolución industrial o el advenimiento de Internet. Configurará la sociedad y el entorno de inversión durante décadas. Pero no será gratis. Deparará ganadores y algunos grandes perdedores. Este nuevo paradigma se está produciendo en un periodo en el que las primas de riesgo se hallan en mínimos históricos, lo que viene a poner de manifiesto la importancia de asignar el capital de forma responsable.

Tribuna de Robert M. Wilson, analista de research, y Rob Almeida, estratega global de inversiones y gestor de carteras en MFS Investment Management.

Información importante:

«Standard & Poor’s® » y «S&P® » son marcas registradas de Standard & Poor’s Financial Services LLC («S&P») y Dow Jones es una marca registrada de Dow Jones Trademark Holdings LLC («Dow Jones»); S&P Dow Jones Indices LLC cuenta con la debida licencia para la utilización de estas marcas registradas, y Massachusetts Financial Services Company («MFS») dispone de la adecuada sublicencia para determinados fines. El índice S&P 500® es un producto de S&P Dow Jones Indices LLC, y MFS cuenta con la debida licencia para su utilización. Ni S&P Dow Jones Indices LLC, ni Dow Jones, ni S&P ni sus respectivas entidades afiliadas patrocinan, avalan, venden o promocionan los productos de MFS. S&P Dow Jones Indices LLC, Dow Jones, S&P y sus respectivas entidades afiliadas tampoco ofrecen garantía alguna respecto de la conveniencia de invertir en tales productos.

Las opiniones expresadas pertenecen al autor o autores y pueden variar en cualquier momento. Dichas opiniones se ofrecen exclusivamente a título informativo y no deberán considerarse una recomendación para comprar ningún título ni una incitación o asesoramiento de inversión del Asesor. Las previsiones no están garantizadas.

42150.34

Pixabay CC0 Public Domain. CLO europeos: la calidad de los activos sigue siendo motivo de preocupación

El mercado europeo de obligaciones garantizadas por préstamos (CLOs, por sus siglas en inglés) se ha reactivado tras la caída inducida por la pandemia. Según los expertos de Scope Ratings, las condiciones favorables del mercado respaldan una de las actividades mensuales más intensas de la última década. Sin embargo, advierten de que la calidad de los activos sigue siendo motivo de preocupación.

En los dos primeros meses del año se captaron 6.600 millones de euros en 17 nuevas emisiones, junto con 10.300 millones de euros en reestructuraciones y refinanciaciones, lo que convierte febrero en uno de los meses más activos desde la reapertura del mercado europeo de CLOs en 2013. Algunos expertos consideran que este mercado podría estallar y desestabilizar plazas como Wall Street, dado su gran tamaño (el mercado de CLOs en EE.UU. es de 68.000 millones de dólares).

“La actividad se vio impulsada por el sentimiento positivo, así como por el progresivo estrechamiento de los diferenciales. Es probable que esta tendencia continúe, impulsada en cierta medida por las operaciones emitidas en 2020 que cotizaron con diferenciales mucho más elevados y con periodos cortos sin calls en previsión de una recuperación a corto y medio plazo”, afirma Benoit Vasseur, director ejecutivo del equipo de financiación estructurada de Scope.

Pero al mismo tiempo, Vasseur advierte de que la calidad de los activos sigue siendo preocupante, en un entorno en el que las medidas de los gobiernos y los bancos centrales posiblemente estén retrasando lo que podría ser un repunte de las quiebras empresariales. La mediana de CCC/Caa para el universo europeo de CLOs sigue siendo elevada, en torno al 6,3%, frente al 2,5% anterior a la pandemia. «Un mayor estrechamiento de los diferenciales en los leveraged loan puede llevar a los gestores a centrarse más en los prestatarios del extremo inferior de la categoría de calificación B, dejando las transacciones vulnerables a un empeoramiento de la situación económica», añade Vasseur.

Por ahora, sin embargo, el sentimiento positivo del mercado y los grandes volúmenes han reducido los diferenciales de los CLOs, replicando el estrechamiento de los diferenciales de los leveraged loan. El estrechamiento de los diferenciales es más pronunciado en las categorías de calificación AAA y AA, pero también se ha extendido a otras partes de la estructura de capital de calidad inferior, que ahora están en línea con la media observada antes de la pandemia. «Esto sugiere que el mercado percibe que el riesgo idiosincrático sigue siendo elevado en comparación con el riesgo sistémico, que actualmente parece preocupar menos a los inversores de CLOs», afirma Cyrus Mohadjer, analista senior del equipo de financiación estructurada de Scope.

Según apunta Mohadjer: “El mercado se ha visto favorecido por la sólida demanda de instituciones financieras dispuestas a invertir en tramos de CLOs con rating AAA, que ofrecen mayor valor atractivo en comparación con otras clases de activos. Por lo tanto, consideramos que el actual estrechamiento de los diferenciales está impulsado principalmente por factores técnicos, más que por un cambio positivo en los fundamentales”.

Las SPAC están ahora muy presentes en el radar de los inversores y gestores de CLOs europeos. Según los expertos de Scope, el aumento de las fusiones y adquisiciones impulsada por las SPAC podría tener un efecto significativo en los mercados de leveraged loan y CLOs: los prestatarios de las operaciones CLOs podrían ser objetivos atractivos para las SPAC.

Una ventaja para las empresas que deciden salir a bolsa a través de las SPAC es una mayor flexibilidad a la hora de refinanciar y reestructurar la deuda con el capital entrante. El capital entrante de la SPAC está predeterminado y muy probablemente va acompañado de una PIPE (inversión privada en capital público – Private Investment in Public Equity), que puede influir en las obligaciones actuales de la empresa objetivo. “Estos procesos, en los que las empresas representadas en los CLOs reciben nuevo capital y cambian las estructuras de la deuda, pueden dar lugar a una oleada de actividad en el mercado y a volatilidad en el precio de sus préstamos”, concluye Vasseur.

Pixabay CC0 Public Domain. Schroders se une a la iniciativa Global Impact Investing Network (GIIN)

Schroders da un paso más en su compromiso de construir una posición de liderazgo en el ámbito de la sostenibilidad y la inversión de impacto. La gestora se ha unido a la Global Impact Investing Network (GIIN), una influyente organización líder sin ánimo de lucro dedicada a aumentar la escala y la eficacia de la inversión de impacto.

Desde la gestora destacan que GIIN se centra en la reducción de las barreras a la inversión de impacto para permitir que más capital sea destinado a financiar soluciones en este ámbito. Actualmente, cuenta con 350 miembros en todo el mundo, incluyendo BlueOrchard, pionero de la inversión de impacto que forma parte del Grupo Schroders, y que “ha generado un impacto positivo duradero para las comunidades y el medio ambiente en todo el mundo, al tiempo que ha proporcionado atractivos beneficios a los inversores desde 2001”, destacan desde la gestora.

En este sentido, Peter Harrison, director general del Grupo Schroders, ha señalado: “Siempre hemos sido una organización impulsada por propósitos. Nuestro foco en la inversión de impacto tiene como objetivo proporcionar sólidos beneficios financieros enfocándonos en el impacto de nuestras inversiones en las personas y el planeta. Nuestros clientes reconocen cada vez más la relación entre los impactos sociales y los retornos financieros, y convertirnos en miembro de GIIN nos ayudará en nuestro camino hacia ser un líder global en este espacio”.

A principios de este año, Schroders anunció que había integrado con éxito los factores ambientales, sociales y de gobierno corporativo (ASG) en su toma de decisiones en todas las inversiones.

Pixabay CC0 Public Domain. Los milmillonarios brasileños ganan posiciones en la lista Forbes 2021

La lista Forbes en su edición de 2021, incluye una cifra récord de 2.755 milmillonarios, 660 más que el año anterior que en total suman un patrimonio de 13,1 billones de dólares. De media, los milmillonarios incluidos en la lista son un 86% más ricos que en 2020 gracias a la recuperación de los mercados tras la pandemia (precios y tipos de cambios a cierre de día 5 de marzo 2021). La lista vuelve a estar encabezada por Jeff Bezos por cuarto año consecutivo.

América Latina no es ajena a esta recuperación y el número de milmillonarios latinoamericanos incluidos en la lista se acercan a niveles previos a la pandemia. En total, el número de milmillonarios de América Latina asciende en esta edición a 92, frente a 74 de la edición de 2020 y 102 en el 2019.

Laboratorios, comercio on-line y herencias en Brasil

Por país, Brasil es el país que mayor número de milmillonarios concentra de la región (62% del total) y el que ha presentado un mayor aumento en el año, pero con notables incorporaciones y retrocesos en la lista.

Sin duda, lo más destacado es el avance del cardiólogo y empresario Jorge Moll Filho & familia cuyo patrimonio se ha incrementado en un 465% (11.300 millones de dólares) y se sitúa en la posición 194 de los más ricos del mundo (1.063 de la edición anterior), convirtiéndose en el segundo brasileño más rico por detrás de Marcel Herrmann Telles, uno de los accionistas mayoritarios de la cervecera Anheuser-Busch InBev.

Jorge Moll Filhoes, de 76 años casado y con cinco hijos, es el fundador de Rede D’Or una de la red de hospitales más grandes de Brasil (30) y operadores de laboratorios. En 2010, Moll vendió su filial Labs D’Or a la cotizada Fleury S.A. por más de 750 millones de dólares y en 2015, la firma de private equity Carlyle Group y el fondo soberano de Singapur, invirtieron mas de 500 millones en la compra de una participación en Rede D’Or.

Por detrás de Moll, los cuatro hijos del fallecido Joseph Safra son los terceros más ricos del país. Tras la muerte el pasado diciembre del banquero más rico del mundo, sus cuatro hijos, que trabajan para distintas entidades del grupo, han heredado un poco menos de la mitad de su fortuna. La otra mitad ha sido heredada por su viuda, Vicky Safra, que se estima en 7.400 millones de dólares, situándola en el puesto 334 del ranking y en la 10ª persona más rica en Suiza

En Brasil también destacan Luiza Helena Trajano, presidenta de Magazine Luiza, y su nieto Franco Bittar García que han avanzado 738 y 992 puestos en la clasificación con un patrimonio personal de 5.300 y 3.500 millones de dólares respectivamente. Magazine Luiza, fundada en 1957 tiene en la actualidad más de 1.000 tiendas en el país carioca y es conocida como el Amazon de Brasil gracias al impulso que en los últimos años Luiza Trajano ha dado al canal online ( 40% del total de las ventas). En 2015, y tras haber comenzado como aprendiz a la edad de 18 años, cedió su puesto de CEO a su hijo y ocupa el cargo de presidenta del consejo de Administración desde entonces. Su nieto, Franco Bittar Garcia soltero de 37 años, es miembro del consejo de administración de Magazine Luiza y con un patrimonio de 3.500 millones de dólares ocupa el puesto numero 859 de la lista Forbes.

En el mismo sector y de forma contraria destaca el retroceso de Luciano Hang, fundador de los grandes almacenes Havan centrado en tiendas físicas más que online, que ha retrocedido desde la posición 514 a 1.174 entre las dos ediciones con una bajada del 25% en su patrimonio neto.

También vinculado al comercio electrónico, destaca el avance en la lista del argentino Marcos Galperin, fundador y CEO de Mercado Libre el ebay latinoamericano, que en el último año ha avanzado 623 puestos en la clasificación y su patrimonio personal ha aumentado en 205% hasta los 6.100 millones de dólares.

En esta misma línea, y relacionado con el mundo digital, cabe mencionar la entrada del brasileño David Vélez, de 39 años, que se estrena en la lista directamente en el puesto 539 con un patrimonio de 5.200 millones de dólares. Vélez es el confundador y CEO de Nubank, un banco digital brasileño fundado en 2013, con más de 35 millones de clientes en Brasil, México y Colombia y una valoración de 25.000 millones de dólares. .

Efecto de la subida del precio de los metales

A pesar de que el magnate mexicano Carlos Slim, con un patrimonio de 62.800 millones de dólares sigue siendo la persona más rica de México, de la región, y la 16ª del mundo, el número de milmillonarios mexicanos incluidos en la lista asciende a solo 13 frente a los 19 de antes de la pandemia.

German Larrea Mota Velasco & familia, propietario de minas de cobre en México, Perú y Estados Unidos, es el avance más significativo en México con 57 puestos en la clasificación y un incremento de 135% de su fortuna. Bajo su liderazgo, el grupo minero Grupo México de su propiedad, se expandió hacia los sectores de infraestructura y transportes, saliendo esta última a bolsa en 2017 a través de una spinoff. Esta en la lista Forbes desde el año 2012.

En Chile, Iris Fontbona, la viuda de Andrónico Luksic, sigue siendo la mujer más rica de la región. Desde la edición anterior ha avanzado hasta la posición 74 en el ranking mundial con un patrimonio de 23.300 millones de dólares gracias a su participación en la empresa Antofagasta Plc, cotizada en Londres y que invierte en empresas mineras y a su participación mayoritaria en el conglomerado chileno Quiñeco.

En Colombia, Luis Carlos Sarmiento sigue siendo el milmillonario más destacado del país y aunque su patrimonio ha aumentado en un 22% en el último año hasta los 11.000 millones de dólares, ha retrocedido desde la posición 153 a la 200 en el ranking mundial. Sarmiento debe su fortuna a sus inversiones en los sectores de la construcción y bancario.

Por último, en Perú, destaca Carlos Rodríguez-Pastor que ocupa la posición 529 en la lista con un patrimonio de 5.300 millones de dólares. Tras hacerse cargo de Banco Internacional del Perú tras el fallecimiento de su padre, invirtió los beneficios del banco en otros negocios. En la actualidad, junto con sus hermanos, posee la mayoría de Intercorp Financial Services y otras empresas en los sectores retail, inmobiliario y educación.

TMF Group, un proveedor de servicios administrativos globales, incluida la contabilidad y administración de fondos, ha completado la adquisición de Venture Back Office (VBO), un proveedor externo de soluciones para capital privado, activos reales, crédito y mercados emergentes con sede en EE.UU.

TMF Group ahora administrará más de 150.000 millones de euros en activos en nombre de su base de clientes de administradores de fondos globales.

“La adquisición es un hito clave en la estrategia de TMF Group para continuar haciendo crecer su negocio de servicios de fondos globales y reforzar sus capacidades en el mercado norteamericano, particularmente en EE.UU.”, dice el comunicado de la empresa al que accedió Funds Society.

El acuerdo sigue a otras adquisiciones cuidadosamente seleccionadas que han tenido lugar recientemente, incluida la adquisición del negocio de administración de fondos de State Street en las Islas del Canal, IQ-Nexus en los Países Bajos y Selectra, un AIFM Manco de terceros en Luxemburgo, todas diseñadas para fortalecer el fondo de la compañía.

“Estamos encantados de dar la bienvenida al equipo de VBO al grupo de TMF Group. El mercado estadounidense es particularmente importante para el grupo, ya que alberga el 60% del mercado de capital privado del mundo. El conjunto de habilidades de VBO y el conocimiento de los requisitos locales mejoran significativamente nuestra oferta global y nuestras capacidades nacionales; la combinación de nuestra mentalidad global, combinada con la experiencia local de VBO, parece muy poderosa», dijo Jan Willem van Drimmelen, director de Norteamérica de TMF Group.

VBO se fundó en 2007 y ofrece una gama de servicios que van desde la administración de fondos hasta los servicios para inversores, así como soluciones para empresas de gestión y de cartera. Es uno de los pocos administradores de fondos que brinda servicios de medición del valor razonable ASC 820.

Por otra parte, Andrew O ’Shea, director Global de Servicios de Fondos de TMF Group comentó que la “práctica de Servicios de Fondos está generando un enorme crecimiento orgánico y estamos reforzando aún más nuestro equipo con una serie de transacciones de fusiones y adquisiciones cuidadosamente seleccionadas. La adquisición de VBO es un hito importante para TMF Group. Es nuestra primera adquisición de US Fund Services y nos permitirá ofrecer una gama aún mayor de soluciones a nuestros clientes”.

“Estamos entusiasmados de unirnos a una organización tan dinámica, con una presencia global, y creemos que será una experiencia enriquecedora que nos brindará más oportunidades para aprovechar nuestras fortalezas fundamentales”, dijo Mike Gorman, fundador de VBO.