CanvaLouis Fauchier-Magnan, responsable de Wealth Management en la Suiza francófona de Mirabaud

Mirabaud, grupo internacional de banca y servicios financieros, independiente y de propiedad familiar desde 1819, ha anunciado la apertura de una oficina en Lausana, situada en Avenue du Théâtre 14, marcando un hito importante en el desarrollo de sus actividades en la Suiza francófona. Este movimiento estratégico tiene como objetivo acercar la firma a sus clientes locales y apoyar su crecimiento en el mercado suizo.

Lausana es un centro idóneo para Mirabaud: está situada en el corazón de la región del lago Lemán y la capital del cantón de Vaud ofrece un acceso inmediato a toda la Suiza francófona – desde el cantón de Vaud hasta el Valais, pasando por Friburgo y el Jura. Con una importante red de emprendedores, inversores y familias de alto patrimonio, es la base perfecta desde la que atender a una exigente clientela regional.

Equipo sénior arraigado en el tejido económico de la Suiza francófona

Desde su apertura, la oficina de Lausana contará con el apoyo de un equipo local comprometido compuesto por banqueros privados experimentados con fuertes raíces en el cantón de Vaud. Estará dirigida por Louis Fauchier-Magnan, Equity Partner, responsable de Wealth Management en la Suiza francófona y representante de la séptima generación de la familia fundadora de Mirabaud, con el respaldo de Pascal Meilland, jefe de equipo y director. El equipo se reforzará progresivamente a medida que se incorpore nuevo talento de la región.

Servicios adaptados a las necesidades de los clientes

Más allá de la gestión patrimonial tradicional, la oficina de Lausana ofrecerá una gama de servicios adaptados a los retos específicos de la región:

Planificación patrimonial y sucesoria: estructuración del patrimonio a largo plazo, teniendo en cuenta las particularidades del sistema fiscal suizo;

Previsión de jubilación: optimización de los pilares 2.º y 3.º (en particular el 1e, las prestaciones de libre paso y las cuentas 3a), aportaciones adicionales y planificación de la jubilación con soluciones a medida para altos directivos y trabajadores autónomos;

Private Equity: gracias a una red forjada a lo largo de décadas de inversión en la economía real, Mirabaud ofrece a sus clientes un acceso privilegiado a operaciones selectivas de tipo club deal, así como a una selección de gestores especializados que se encuentran entre los mejores de su sector, tanto en el ámbito del venture capital suizo como en el del private equity. Este compromiso también se refleja sobre el terreno: Mirabaud apoya la Seed Night de la EPFL y el programa Blaze, dos iniciativas que encarnan el espíritu emprendedor de la Suiza francófona, de la que el Grupo aspira a ser un socio natural.

Esta oferta de servicios se enmarca en la filosofía de Mirabaud, centrada en el asesoramiento personalizado y en la construcción de relaciones de confianza a largo plazo, con un enfoque alineado con los intereses de sus clientes y alejado de modelos estandarizados.

En relación con la apertura de la oficina de Mirabaud en Lausana, Louis Fauchier-Magnan, responsable de Wealth Management en la Suiza francófona, declaró: “Esta apertura es la continuación natural de nuestro desarrollo. Refleja nuestro deseo de estar cada vez más cerca de nuestros clientes y de acompañarlos de manera constante y con los más altos estándares, en una relación de colaboración a largo plazo. Esperamos forjar nuevas relaciones en esta región y contribuir activamente a su vitalidad económica”.

Euronext, la principal infraestructura de mercados de capitales en Europa, ha anunciado hoy el inicio de la fase de pruebas de la expansión de su Depositario Central de Valores (CSD), un hito en la construcción de un entorno post-negociación más eficiente e integrado para sus clientes en toda Europa.

A partir de septiembre de 2026, Euronext Securities aspira a ofrecer un servicio europeo de CSD competitivo para acciones y ETFs en Bélgica, Francia y Países Bajos, complementando sus mercados ya existentes en Dinamarca, Grecia, Italia, Portugal y Noruega. La expansión del CSD europeo es un componente clave del plan estratégico de Euronext “Innovate for Growth 2027”.

Euronext Securities ha abierto su entorno de pruebas a los clientes, permitiéndoles incorporarse, testear la conectividad y validar su preparación operativa durante el segundo trimestre de 2026 antes de la puesta en marcha, al tiempo que los participantes pueden realizar las pruebas a su propio ritmo, favoreciendo un enfoque de incorporación progresiva.

Esta fase de pruebas supone un paso crítico: por primera vez, toda la cadena de liquidación, desde la emisión hasta la custodia, se está validando de extremo a extremo dentro de la infraestructura europea consolidada de Euronext Securities. La arquitectura está diseñada para ofrecer una plataforma única y armonizada de liquidación y custodia en múltiples mercados de la UE, con una gestión de eventos corporativos simplificada, mayor transparencia y menores costes operativos.

Los principales custodios, entre ellos el negocio de Securities Services de BNP Paribas, Citi y CACEIS, han señalado que acogen positivamente la propuesta de valor de Euronext, que facilita la opcionalidad entre mercados.

“La apertura de nuestra ventana de pruebas es un momento definitorio. Estamos construyendo este modelo junto con nuestros clientes. Se trata de ofrecer una infraestructura post-trade europea que reduzca la complejidad, mejore la resiliencia y sitúe en el centro a emisores e inversores. Nuestro objetivo es garantizar una transición fluida y aportar valor a largo plazo desde el primer día. Con septiembre de 2026 cada vez más cerca, estamos plenamente centrados en una ejecución disciplinada y en la resiliencia operativa. Ese momento marcará el inicio de un modelo europeo escalable y eficiente que generará valor a largo plazo para emisores, inversores y accionistas”, ha explicado Pierre Davoust, responsable de Euronext Securities.

Por su parte, Bruno Campenon, responsable de la línea de clientes de intermediarios financieros y corporates en Securities Services de BNP Paribas, ha señaldo: “El negocio de Securities Services de BNP Paribas está trabajando en ofrecer conectividad con Euronext Securities Milán para clientes que deseen canalizar sus valores franceses, belgas y neerlandeses, reconociendo el beneficio de una mayor dinamización en el espacio de los CSD impulsada por la iniciativa de Euronext”.

En opinión de Reto Faber, responsable de Custodia para Europa, Reino Unido y Oriente Medio y África en Citi Investor Services, «la participación de Citi en la expansión del CSD europeo de Euronext y en sus programas de convergencia refleja nuestro compromiso compartido de construir mercados de capitales competitivos y eficientes en Europa. Esto requiere cambios estructurales e iniciativas que simplifiquen y refuercen la resiliencia de la infraestructura post-trade, especialmente en un contexto de transición hacia el ciclo de liquidación T+1 el próximo año. El modelo final de Euronext Securities aborda la fragmentación operativa actual de nuestros clientes, y trabajaremos estrechamente durante la fase de pruebas para garantizar una transición fluida en septiembre”.

Dimitri Sakkis, director global de Operaciones de la unidad de negocio “Custody & Cash Clearing” de CACEIS, afirmó: “CACEIS participará en la fase de pruebas abierta por Euronext para que nuestros clientes tengan la opción de decidir su estrategia de conexión para la liquidación de sus operaciones”.

Hacia un modelo europeo completo

La entrada en funcionamiento en septiembre de 2026 supondrá mejoras en todo el ecosistema de los mercados de capitales: una plataforma consolidada que reducirá el número de relaciones con CSD que los participantes puedan necesitar gestionar, procesos de liquidación armonizados y menores costes operativos.

Esta primera fase, que abarca Bélgica, Francia, Italia y Países Bajos, está diseñada como la base de una visión a largo plazo más amplia. Las fases futuras ampliarán progresivamente el modelo europeo de Euronext a otros mercados de la UE, permitiendo a los participantes centralizar y optimizar gradualmente sus operaciones post-trade en todo el continente.

Euronext ya ha logrado las primeras pruebas de concepto antes de una adopción más amplia del mercado, con la migración de sus propias acciones a Euronext Securities y la primera salida a bolsa en Euronext Ámsterdam en la que un emisor designó directamente a Euronext Securities como CSD emisor.

Tras la votación celebrada ayer por el Comité de Asuntos Económicos y Monetarios (ECON) del Parlamento Europeo sobre la revisión del Reglamento Europeo de Titulización (SECR), la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) ha expresado su preocupación porque considera que “algunos aspectos del texto actual carecen de la ambición suficiente para priorizar verdaderamente a los inversores europeos y respaldar los objetivos de la Unión del Ahorro y la Inversión (SIU)”.

Aunque afirman que la propuesta logra fomentar una mayor oferta mediante cambios específicos en los marcos de CRR y Solvencia II, Efama identifica dos áreas en las que el texto resulta insuficiente. En primer lugar, apunta que “los requisitos excesivamente prescriptivos de diligencia debida siguen frenando la demanda en Europa”, incluso para emisores de terceros países. En este sentido instan a los colegisladores a reducir la burocracia y permitir que la industria obtenga información suficiente de los emisores y gestione los riesgos correspondientes.

En segundo lugar apuntan: “El texto actual podría extender las sanciones del SECR por incumplimientos de diligencia debida a las gestoras de activos. Sin embargo, las gestoras ya están sujetas a un sólido régimen sancionador específico bajo la legislación UCITS y AIFMD. Añadir una segunda capa de sanciones bajo el SECR es redundante y duplicativo”.

En opinión de Federico Cupelli, subdirector de Política Regulatoria de Efama, a medida que se avanza hacia las negociaciones del trílogo, se invita a los responsables políticos a encontrar un mejor equilibrio entre la regulación de riesgos y el fomento del crecimiento del mercado. “Las barreras a la inversión de terceros países y la duplicación de obligaciones informativas no ayudan a los inversores europeos. Para que el proyecto de la SIU sea un éxito, el marco de titulización debe facilitar, y no dificultar, la participación de los inversores en esta importante clase de activos”, ha defendido Cupelli.

BlackRock Aladdin ha anunciado nuevas capacidades de crédito privado en Preqin, marcando el primer paso de un esfuerzo más amplio para aportar mayor transparencia, profundidad analítica y una visión única y conectada de los datos al espacio de crédito privado.

Según explica, gracias a la ampliación de datos, benchmarks y análisis de crédito privado, Preqin Pro permite a los inversores analizar conjuntamente tendencias de mercado, dinámicas de fondos y activos subyacentes en fondos cerrados, Business Development Companies (BDC) y vehículos semilíquidos, todo ello dentro de una experiencia unificada de investigación y análisis.

A medida que los mercados de crédito privado crecen y se diversifican, la gestora observa que los clientes demandan información más clara y conectada sobre liquidez, riesgo y rentabilidad. Por ello, las últimas mejoras de Preqin comienzan a cubrir una carencia del mercado, ofreciendo inteligencia consistente y estandarizada sobre crédito privado que refuerza el compromiso de BlackRock de evolucionar su plataforma global para responder a las necesidades de los clientes en el conjunto de sus carteras.

“El crédito privado se está convirtiendo en una parte esencial de las carteras, pero los datos siguen fragmentados, lo que dificulta a los inversores comprender su riesgo y comparar su rendimiento. Esta ampliación combina la tecnología de Aladdin con los datos y análisis de Preqin y eFront para crear una visión más unificada, transparente y sólida del crédito privado. Es otro paso hacia nuestra misión de construir un ecosistema más conectado que ayude a los clientes a comprender mejor el riesgo, la rentabilidad y las oportunidades en toda su cartera”, ha señalado Kunal Khara, Global Head of Aladdin Product en BlackRock.

Las mejoras

Desde BlackRock explican que la nueva suite de crédito privado que ya está disponible incluye la creación de una visión integral del mercado de crédito privado, desde el fondo hasta el activo, a través de distintos tipos de fondos, estrategias, tipos de activos y emisores, abarcando fondos cerrados, BDC y otras estructuras semilíquidas. Además, añade nuevos benchmarks a nivel de activo que introducen formas estandarizadas de converger el espectro completo de los universos de BDC y fondos cerrados, permitiendo ahora a los usuarios evaluar tendencias de riesgo y rentabilidad en múltiplos de dinero, tendencias de valoración, ratios de apalancamiento, impagos y recuperaciones, múltiplos de colchón de capital y métricas financieras de prestatarios.

Por otro lado , se incluye una analítica mejorada para BDC, aprovechando la tecnología de Aladdin para ir más allá de los informes a nivel de fondo y los reportes estáticos, proporcionando información sobre exposiciones subyacentes, riesgo y rentabilidad. Y, por último, incorpora analítica e investigación integradas impulsadas por IA, que permiten a los usuarios analizar datos de mercado, fondos y activos dentro de un único entorno, combinados con visualizaciones personalizadas.

Este lanzamiento es el primero de una serie de mejoras de producto destinadas a cumplir la misión de Aladdin de ayudar a los clientes a aprovechar la creciente oportunidad del crédito privado, con el objetivo de aportar un mayor nivel de transparencia mediante datos, análisis e informes en toda la cartera.

“Las capacidades mejoradas de crédito privado apoyan a una amplia gama de participantes del mercado. Para los LPs, la información basada en analítica integrada en la plataforma proporciona una visibilidad más clara sobre rendimiento, riesgo, liquidez y exposición, mientras que los proveedores de servicios obtienen una visión consistente y global del mercado para respaldar procesos de valoración, asesoramiento, regulación y transacciones. Para los GPs, la plataforma conecta datos estandarizados, depurados y comparables a nivel de préstamo en BDC y crédito privado cerrado para apoyar las decisiones de inversión y la gestión de riesgos”, destacan desde la firma.

Luxemburgo demostró su poder como hub financiero dentro de la Unión Europea durante la última conferencia anual de la Asociación de la Industria de Fondos de Luxemburgo (ALFI). No solo sus cifras reflejan lo que significa esta plaza para la industria europea de fondos -cuenta con 8 billones de euros en activos bajo gestión y sus fondos se distribuyen en 80 países-, sino que el país lidera la voz de los profesionales en los principales debates de la industria: regulación, mercados privados, ETFs, distribución transfronteriza de fondos e innovación (tokenización y activos digitales).

A lo largo de dos días, las principales gestoras, firmas de servicios financieros, instituciones y profesionales de la inversión han abordado y profundizado en estos debates en un contexto de mercado en el que, según Martin Moryson, Global Head of Economics, DWS Investments, debemos plantearnos si los mercados son todavía racionales. “2026 está siendo un año complejo. Si tomamos de referencia otros momentos históricos donde también ha habido importantes crisis y conflictos geopolíticos, vemos que la dimensión de su impacto depende del momento del ciclo económico en el que se esté. En este caso, estamos ante unas economías y mercados resilientes, con importantes motores de crecimiento, como el consumo en el caso de Europa. Eso no quita para que identifiquemos el precio del petróleo, y de las energías en general, como el principal riesgo para la economía real; y que sea obvio esperar que vayamos hacia un escenario con menor crecimiento», señaló ante un auditorio lleno de profesionales.

Además del mercado, uno de los tema dominante fue el debate sobre si la Autoridad Europea de Valores y Mercados (ESMA) debería asumir un papel más relevante en la supervisión del sector financiero, incluyendo los fondos de inversión y sus gestores. El objetivo es desbloquear la inversión —especialmente la procedente del ahorro de los hogares— y reforzar el crecimiento económico y la competitividad global de la UE.

Convergencia y armonización

El presidente de ALFI, Jean-Marc Goy, reconoció que el Paquete de Integración de Mercados y Supervisión de la Comisión Europea —presentado en diciembre de 2025 como piedra angular de la Unión de Ahorro e Inversiones— contenía «muchas buenas ideas», destacando sus propuestas para desmantelar barreras proteccionistas a la distribución transfronteriza. No obstante, fue claro: «No estoy de acuerdo en que centralizar los poderes supervisores en la ESMA vaya a simplificar la supervisión regulatoria».

Goy argumentó que tanto la Directiva AIFMD como el régimen UCITS consagran el principio de regulación por el país de origen, y que una mayor implicación europea haría el proceso más complejo, oneroso y costoso. «En última instancia, serán los inversores quienes paguen la factura», advirtió. Recordó que los fondos domiciliados en la UE gestionan en torno a 25 billones de euros en activos, de los cuales 6 billones provienen de inversores fuera de Europa. «Nos preocupa que el éxito de los UCITS como referente mundial esté en riesgo», afirmó.

La ESMA ya dispone de instrumentos para promover la convergencia regulatoria —directrices, opiniones, estudios de mercado e incluso procedimientos por incumplimiento del Derecho de la Unión—. Goy fue contundente: «La opinión unánime del sector es: «No lo necesitamos». Evert van Walsum, responsable de protección al inversor y finanzas sostenibles de la ESMA, respondió argumentando que las propuestas de la Comisión se alinean con la filosofía del mercado único. Reconoció que los esfuerzos de convergencia regulatoria habían llegado a su límite: «Hemos alcanzado el máximo posible con las herramientas actuales. Ya no podemos avanzar tan rápido como antes». Subrayó que el objetivo «no es en absoluto arrebatarle la supervisión a la CSSF», sino garantizar mayor integración sin obstaculizar la innovación.

Van Walsum citó las nuevas competencias propuestas para la ESMA para abordar la «supervisión ineficaz» de autoridades nacionales, priorizando siempre el diálogo previo con el supervisor correspondiente. Solo en casos excepcionales, y si no se alcanzara acuerdo, la ESMA podría emitir instrucciones correctoras. Argumentó además que los colegios de supervisores actuales son estructuras informales no respaldadas por la legislación.

El ministro de Finanzas luxemburgués, Gilles Roth, defendió el modelo existente: «Esta es una infraestructura transfronteriza que funciona«, señalando que los fondos luxemburgueses se distribuyen en más de 80 países. Concluyó: «Apoyamos la armonización, pero no creemos que una arquitectura descendente vaya a producir mejoras concretas. Por eso nos oponemos a la centralización de la supervisión de fondos». Por su parte, Laurent Van Burik, de la CSSF, fue igual de directo: «La supervisión centralizada se presenta como la solución a un problema que no vemos. Estamos mejor con el marco actual».

Goy subrayó la dimensión del papel luxemburgués: 5,2 billones de euros en activos UCITS a finales de 2025 y 3,1 billones en FIA, con un crecimiento del 10,2 % en doce meses y suscripciones netas de 132.800 millones de euros. Luxemburgo se ha consolidado como principal domicilio de los Fondos Europeos de Inversión a Largo Plazo (ELTIF), acogiendo 161 de los 286 constituidos en Europa. El Gobierno luxemburgués ha introducido además una reforma del régimen de carried interest para 2026 y una reducción adicional del impuesto de sociedades en 2027.

Un nuevo entorno para la industria

El doctor Martin Moryson, de DWS Investments, ofreció una visión más optimista a largo plazo. Señaló que los productores de Oriente Medio representan una pequeña parte de las importaciones europeas de gas natural licuado, que el tipo de cambio euro-dólar se sitúa en el mismo nivel que al lanzarse la moneda única, y que los mercados europeos y asiáticos han superado al estadounidense en un 10 % desde la inauguración de Trump. La desaceleración del crecimiento de la población activa en EE.UU., debida al endurecimiento migratorio, también reduce uno de sus principales motores económicos.

«La globalización no ha muerto», subrayó Moryson: el comercio mundial creció un 4,7 % en términos reales en 2025. El aumento del gasto europeo en defensa podría además impulsar la producción industrial del continente, que sigue siendo el segundo mayor mercado de consumo del mundo.

En cuanto a la inteligencia artificial, Guillaume Bour, de Mistral AI, señaló que los países de la UE prevén invertir 144.600 millones de dólares en los próximos dos años, aunque advirtió que el 75 % de los proyectos de IA no logran generar valor empresarial por obstáculos como la regulación intrusiva, el acceso limitado a datos de calidad y la escasez de talento.

Lucy Rigby, ministra de la City, destacó la relación de interdependencia entre el Reino Unido y Luxemburgo, afirmando que «ninguna asociación es más importante que la existente entre el Reino Unido y la UE». El objetivo del Gobierno británico es impulsar un sector financiero innovador reduciendo la fragmentación regulatoria, mientras garantiza el crecimiento de los mercados privados.

Tendencias en el sector

Van Burik alertó sobre el ritmo de los cambios: «Nunca en 28 años había visto tantos cambios regulatorios». Además de las propuestas de la ESMA, mencionó la entrada en vigor de AIFMD II y UCITS VI en abril de 2026, y los debates sobre la revisión del Reglamento de Divulgación de Finanzas Sostenibles (SFDR), que pasaría de ser un régimen de divulgación a un marco de categorización. La Comisión propone que el 70 % de los activos de los fondos se alineen con su categoría, con exclusiones obligatorias. «La gran pregunta es dónde van a acabar los fondos actuales», advirtió, señalando que incluso con un período transitorio de 18 meses quedará trabajo considerable por hacer.

Durante la conferencia también se destacó el alcance global de los fondos luxemburgueses. En Chile, los fondos luxemburgueses se han convertido en un pilar del sistema de pensiones, con activos equivalentes al 80 % del PIB del país. El aumento previsto de las tasas de cotización del 10 % al 16 % impulsará aún más su presencia, orientándola hacia activos ilíquidos como infraestructuras renovables y materias primas como el litio y el cobre. Mauricio Larraín, del Ministerio de Hacienda chileno, destacó que los fondos luxemburgueses son valorados por su sólida supervisión regulatoria y gestión de riesgos: «Es un ecosistema y una cadena de valor completos».

Luxemburgo ha apostado decididamente por los ETF de gestión activa, con una exención del impuesto de suscripción y un régimen de divulgación flexible. Los ETF activos marcaron un récord con 2,4 billones de dólares en entradas netas mundiales, elevando los activos totales del sector a más de 21 billones. Según JPMorgan AM, los productos activos representan ya el 25 % de las entradas, con previsiones de alcanzar los 7 billones anuales en 2030, y el 40 % de los nuevos lanzamientos de ETF UCITS son de gestión activa. El proceso de aprobación en Luxemburgo ha sido reformado para permitir lanzar una clase de ETF en cuestión de días.

El foco en la gestora y el inversor

El debate central fue cómo competir en un mercado dominado por grandes grupos y boutiques especializadas. Amelia Sykes, de M&G, subrayó la necesidad de identificar las áreas con escala propia y tomar decisiones difíciles: «Dos tercios de los activos del sector están en estrategias con masa crítica insuficiente. No se puede mantenerlas indefinidamente». David Zoller, de DWS, destacó la importancia de las alianzas y de contar con un inversor ancla o un producto muy sólido.

Michael Field, de Morningstar, abrió la segunda jornada con el caso de Blue Owl Capital, que ha recibido importantes solicitudes de reembolso por preocupaciones sobre la calidad crediticia del sector: los impagos de prestatarios han pasado de niveles cercanos a cero en enero de 2024 al 4,0 %. Aunque no es un nivel catastrófico, genera inquietud si la tendencia continúa.

En este contexto, la calidad del servicio ha ganado peso frente a la rentabilidad como factor de decisión, aunque sin desplazarla. Rafal Kwasny, de Franklin Templeton, fue claro: «La rentabilidad es lo primero». Dale Quarry, de SS&C, añadió que la facilidad para hacer negocios es igualmente determinante.

La conferencia concluyó con el Premio FundTech del Programa Catapult, otorgado a Qvonto, proveedor especializado en soluciones automatizadas de información regulatoria SFDR y PRIIPs. La cita puso de relieve el vertiginoso ritmo de cambio en el sector europeo de gestión de activos, a medida que regulación, tecnología y nuevas prioridades de los inversores continúan transformándolo.

El comienzo de 2026 sin duda ha dado a los inversores mucho que asimilar. El aumento de la volatilidad de los mercados, las tensiones geopolíticas persistentes, la evolución de la política monetaria y el ritmo acelerado de la disrupción impulsada por la inteligencia artificial han marcado los titulares y las carteras de manera significativa.

La incertidumbre actual está creando oportunidades en muchas clases de activos, incluidos los mercados privados. Según el equipo de inversión de KKR, el entorno actual no se trata tanto de reaccionar ante el ruido como de mantenerse centrado en los fundamentos.

A continuación se presentan las conclusiones clave para los inversores que se enfrentan al panorama actual.

Herramientas para la gestión del riesgo

La diversificación dentro de las clases de activos puede ayudar a mitigar la volatilidad. Hay una idea errónea muy extendida sobre el crédito privado: a menudo se equipara únicamente con los préstamos directos a empresas. En realidad, el abanico de oportunidades es mucho más amplio. La financiación privada basada en activos (como el arrendamiento de aeronaves y los préstamos para equipamiento empresarial) constituye una parte cada vez mayor del mercado del crédito privado debido a sus rendimientos históricamente atractivos, las ventajas de diversificación y el enorme tamaño del mercado.

Destacamos las ventajas de diversificación que ofrece la financiación basada en activos en una asignación de crédito privado, cuyo objetivo es ayudar a mitigar la volatilidad de la cartera causada por eventos de crédito corporativo idiosincrásicos.

Reconocemos los recientes titulares sobre el aumento de los impagos y la dispersión en el crédito privado, especialmente en el sector del software. Sin embargo, señalamos que las áreas de tensión en las carteras de crédito privado bien diversificadas hasta la fecha han estado vinculadas a emisores específicos y no son indicativas de una crisis repentina o generalizada en el sistema de crédito privado.

En cuanto a los efectos de la disrupción de la IA en el crédito privado, es importante la selectividad. KKR se centra en seleccionar e invertir en empresas de software profundamente integradas que cuenten con datos propios y altos costes de cambio para los clientes.

En muchos casos, desinstalar estos sistemas es casi como una operación quirúrgica, algo que grafica por qué ciertas empresas pueden ser más resistentes que otras a los efectos en cadena de la IA.

Capital riesgo: la IA como herramienta de creación de valor

La IA puede reforzar —y no perturbar— las estrategias de inversión disciplinadas. Aunque está transformando los sectores, la consideramos una herramienta para la creación de valor. La cuestión no es si la IA va a revolucionar el sector, sino cómo las empresas pueden utilizarla para reforzar su posición.

KKR sigue centrándose en negocios con ventajas competitivas duraderas, especialmente aquellos que cuentan con datos propios y altos costes de cambio para los clientes. Lo que se busca son negocios que cuenten con barreras de entrada, y la IA puede reforzar esas ventajas en lugar de erosionarlas.

Estas características han sido durante mucho tiempo fundamentales en el enfoque de capital riesgo de KKR. Tras haber invertido a lo largo de múltiples oleadas de cambio tecnológico, desde la aparición de Internet hasta la computación en la nube, la experiencia de la firma subraya una lección constante: el valor no se crea persiguiendo la innovación en sí misma, sino identificando dónde la tecnología impulsa mejoras duraderas en el rendimiento empresarial.

En ese contexto, la IA no supone una desviación del manual de estrategias, sino una extensión del mismo: otra lente a través de la cual identificar negocios que puedan reforzar su posición competitiva y generar valor a largo plazo.

Infraestructuras: la ventaja HALO y el impulso de la IA

Los activos de misión crítica pueden generar flujos de caja resilientes y beneficiarse del impulso de la IA. En el sector de las infraestructuras, la resiliencia comienza con la selección de activos.

Los activos de infraestructuras destacan por sus características «HALO«, es decir, son activos tangibles con un bajo índice de obsolescencia. No se trata solo de activos convenientes, son críticos para la misión, en relación a áreas como la generación de energía, la distribución eléctrica y la conectividad digital.

Esa naturaleza esencial se ha traducido históricamente en flujos de caja duraderos a lo largo de los ciclos de mercado, ya que los contratos suelen ser a largo plazo y estar regulados.

Al mismo tiempo, la IA está creando un nuevo y potente impulso. La rápida expansión de los centros de datos está impulsando la demanda de infraestructura de energía y conectividad.

Destacamos la magnitud de esa demanda y esperamos que los hiperescaladores gasten aproximadamente 500 000 millones de dólares solo en 2026.

En consecuencia, cierta especulación es inevitable, pero las limitaciones relacionadas con el suministro energético, la obtención de permisos y las relaciones con los clientes actúan como barreras naturales frente a la oferta especulativa.

La misma disciplina a las inversiones en infraestructuras que a todas las clases de activos, centrándose en la demanda diversificada de los hiperescaladores y en los contratos a largo plazo, donde la visibilidad de la demanda es mayor y la preservación del capital está mejor protegida.

A medida que fluye más capital hacia el sector de las infraestructuras, KKR mantiene su ventaja competitiva a través del acceso y la ejecución.

La mitad de nuestras inversiones se basan en asociaciones y se construyen sobre relaciones a largo plazo, y la mayoría de las operaciones se consiguen a través de procesos bilaterales o limitados, lo que nos proporciona una visibilidad inigualable de las oportunidades. Además, consideramos que las infraestructuras son estables pero no estáticas, ya que aplicamos la estrategia de KKR de generar valor a lo largo del tiempo mediante iniciativas de crecimiento, mejoras operativas y optimización del capital.

Sector inmobiliario: reinicio y preparación

Las revalorizaciones y la oferta limitada están creando un punto de entrada muy atractivo. En el sector inmobiliario, la cuestión no tiene tanto que ver con la disrupción como con los fundamentos de los activos tangibles. En muchos aspectos, todo sigue como de costumbre, ya que KKR continúa centrándose en invertir en activos residenciales e industriales de alta calidad, al tiempo que optimiza la relación riesgo-rentabilidad tanto en la renta variable inmobiliaria como en el crédito inmobiliario.

Esta clase de activos sigue estando impulsada por la dinámica de la oferta, la demanda y el coste de reposición, más que por los cambios tecnológicos. La construcción de nuevas viviendas se ha ralentizado significativamente, mientras que la demanda se mantiene resistente.

Los precios inmobiliarios también se han corregido de forma significativa a medida que aumentaban los tipos de interés. Esto ha creado oportunidades de entrada históricamente atractivas, especialmente en comparación con los mercados públicos.

Los inquilinos se decantan cada vez más por espacios de mayor calidad. Poseer este tipo de activos puede reforzar aún más la rentabilidad, ya sea atrayendo o reteniendo a los inquilinos. En resumen, el panorama para el sector inmobiliario es favorable.

Conclusión: centrarse en las oportunidades, no en el ruido

En todas las clases de activos surge un mensaje claro: los mercados privados pueden ser más resistentes de lo que sugieren los titulares. Para KKR, el entorno actual no es motivo de temor, sino una situación que hay que afrontar con disciplina. Cuando surge la incertidumbre para los inversores, les animamos a:

Mantener la diversificación.

Centrarse en la calidad y la resiliencia.

Mantener una perspectiva a largo plazo.

Tribuna de Alisa Amarosa Wood, Daniel Pietrzak, James Cunningham y Julia Butler, equipo de inversiones de KKR

El boom reciente del mercado mexicano de fondos de inversión —que ya supera los 5 billones de pesos en activos bajo gestión (alrededor de 278.000 millones de dólares) — no puede entenderse sin las modificaciones regulatorias impulsadas entre 2023 y 2025 a la Ley del Mercado de Valores (LMV) y la Ley de Fondos de Inversión (LFI) impulsada por el agente regulador, la Comisión Nacional Bancaria y de Valores (CNBV).

Estas reformas representaron uno de los cambios más profundos en décadas para la industria financiera mexicana y buscaron modernizar un marco normativo que durante años fue considerado rígido, costoso y poco competitivo frente a otras jurisdicciones internacionales.

¿Qué cambió realmente?

La reforma fue aprobada por el Senado de México en abril de 2023, posteriormente por la Cámara de Diputados en noviembre de ese mismo año, y finalmente publicada en el Diario Oficial de la Federación el 28 de diciembre de 2023. Entró en vigor el 29 de diciembre, aunque buena parte de la regulación secundaria comenzó a desarrollarse e implementarse durante 2024 y 2025.

Entre los cambios más relevantes estuvieron:

La creación de los fondos de cobertura o hedge funds dentro del marco legal mexicano, algo que durante años no existía formalmente en el país. Esto abrió la puerta a estrategias más sofisticadas, productos alternativos y estructuras comparables con mercados internacionales.

La flexibilización del régimen para emisoras y vehículos de inversión, permitiendo estructuras más ágiles y menos costosas para acceder al mercado bursátil.

La introducción de un esquema simplificado de inscripción de valores, pensado principalmente para pequeñas y medianas empresas (Pymes), con menores cargas regulatorias y tiempos de autorización más rápidos.

Cambios en gobierno corporativo y toma de control, orientados a reducir el temor histórico de familias empresarias mexicanas a perder control al abrir capital.

Ajustes a la regulación de asesores en inversión y productos estructurados, alineando parcialmente a México con estándares internacionales de wealth management y asset management.

¿Por qué estas reformas detonaron el mercado?

La industria llevaba años argumentando que México tenía una paradoja: uno de los mayores volúmenes de ahorro financiero de América Latina, pero un mercado de capitales relativamente pequeño y poco profundo frente al tamaño de su economía.

Durante mucho tiempo, una parte importante del patrimonio mexicano migró hacia Estados Unidos debido a que existían más productos sofisticados, había acceso a vehículos alternativos, los costos regulatorios eran menores, y existía mayor flexibilidad para estructuración patrimonial.

La reforma buscó precisamente reducir esa brecha competitiva. La incorporación formal de hedge funds y vehículos más sofisticados permitió que inversionistas de alto patrimonio y family offices comenzaran a considerar nuevamente estructuras locales que antes solo podían encontrar en el mercado offshore. Asimismo, la flexibilización regulatoria mejoró la capacidad de las operadoras para innovar productos y ampliar estrategias de inversión.

En paralelo, el crecimiento de tasas de interés en México entre 2022 y 2024 favoreció una entrada masiva de inversionistas minoristas y patrimoniales hacia fondos de deuda y corto plazo, generando un fuerte incremento en activos administrados.

¿Por qué no se había hecho antes?

La respuesta combina factores regulatorios, políticos y culturales. Por un lado, durante años predominó una visión regulatoria extremadamente conservadora después de las crisis financieras de los noventa y episodios como «la crisis del Tequila”. Por estas causas el sistema financiero mexicano priorizó estabilidad y control sobre innovación y profundidad de mercado.

Además, existía temor regulatorio respecto a productos alternativos, hedge funds, apalancamiento, sofisticación financiera y apertura excesiva a inversionistas no institucionales. Otro factor importante fue que históricamente la banca mexicana obtuvo altos márgenes mediante productos tradicionales y captación bancaria, por lo que no existía una presión suficientemente fuerte para desarrollar mercados de capitales más sofisticados.

A ello se sumó que muchas empresas familiares mexicanas evitaban listarse en bolsa por miedo a perder control accionario o enfrentar mayores obligaciones de transparencia. La reforma intentó atacar precisamente ese problema mediante estructuras más flexibles de gobierno corporativo.

¿Quedan pendientes?

Analistas y protagonistas de la industria señalan que sin duda existen riesgos, y son muchos; consideran que la reforma fue apenas un primer paso y que entre los principales pendientes destacan:

Mayor profundidad y liquidez bursátil: México sigue teniendo pocas emisoras y bajos volúmenes operativos comparado con Brasil o incluso Chile.

Regulación secundaria más clara y rápida: Aunque la reforma entró en vigor en 2023, parte importante de su implementación dependía de reglas secundarias de la CNBV y Banco de México.

Incentivos fiscales para inversión local: La industria considera que todavía existen desventajas fiscales frente a vehículos offshore estadounidenses o europeos.

Desarrollo del mercado alternativo: Aunque ya se reconocen hedge funds, el ecosistema mexicano de private equity, private credit y venture capital sigue siendo pequeño frente a estándares internacionales.

Educaciónfinanciera y masificación: Gran parte del crecimiento reciente sigue concentrado en inversionistas patrimoniales y bancarizados; la penetración de fondos en la población general aún es baja.

Recuperar capital latinoamericano offshore: Uno de los grandes objetivos implícitos de la reforma era atraer parte del capital mexicano y regional que hoy se administra en Estados Unidos. Sin embargo, mientras persistan percepciones de incertidumbre política, fiscal o jurídica, buena parte de esos recursos seguirá prefiriendo estructuras internacionales.

LinkedInMacarena León, directora de Distribución de Link Capital Partners

Después de un período sabático, la ejecutiva con extensa experiencia en las áreas de ventas de fondos Macarena León volvió a la industria financiera. Su nueva casa de inversiones es la distribuidora de origen chileno Link Capital Partners, según informó a su red profesional de LinkedIn.

Esta semana inició sus operaciones como directora de Distribución en la firma. “Estoy encantada de empezar este nuevo desafío y no puedo esperar para reconectar con todas las personas que he extrañado estos meses y conocer a nuevos clientes también”, indicó la profesional en su publicación, agradeciendo al equipo de Link por el voto de confianza.

Antes de pasar cerca de un año fuera de la industria, la profesional se desempeñó por seis años como directora de ventas Wholesale en la distribuidora Excel Capital (XLC). Ahí, la ejecutiva participó en la apertura de ese negocio dentro de la firma.

Anteriormente, pasó cerca de ocho años en Janus Henderson Investors, donde alcanzó el cargo de Senior Sales Manager para América Latina.

Su carrera también incluye pasos por Santander GBM, donde trabajó como Associate de Ventas y Trading de Crédito; Banchile AGF, como portfolio manager asistente; y RiskAmerica, como ingeniera de proyectos.

Link es una compañía de servicios financieros que ofrece asesoría independiente, finanzas corporativas, gestión de activos, activos alternativos y servicios de fundraising. Actualmente, la firma cuenta con operaciones en la región andina, México y Centroamérica, donde atienden a una variedad de inversionistas, y están consolidando su negocio en Brasil.

Ya han pasado más de tres meses desde la detención del expresidente venezolano, Nicolás Maduro, y el mercado internacionales mantiene una expectativa cautelosamente optimista respecto a la economía del país. Sin embargo, la restructuración de la deuda nacional, una de las variables clave de cara a los inversionistas internacionales, todavía tiene una serie de desafíos por delante, según detalla un análisis reciente de S&P Global Ratings.

Este cauto entusiasmo está respaldado por un plan estadounidense de tres etapas: estabilización, recuperación económica y transición democrática. “En poco tiempo, se ha promulgado legislación clave destinada a revitalizar el sector petrolero, se está produciendo una reorganización política liderada por la presidenta Delcy Rodríguez, y algunos inversores privados internacionales han destacado atractivas oportunidades de inversión”, indicó la clasificadora de riesgo en su informe.

Para el mercado globa, la restructuración de la deuda será una parte importante de una normalización económica más amplia y es un proceso que “requiere un mínimo de estabilidad en variables macroeconómicas clave”, según la firma. Así, las negociaciones “deberán tener en cuenta los ajustes monetarios, complicados por distorsiones arraigadas como los múltiples tipos de cambio y los ajustes fiscales, al tiempo que se establece una gobernabilidad creíble”.

Y una vez que comience este proceso de normalización, hay una variedad de obstáculos por superar, según S&P.

Para la agencia calificadora, uno de los principales desafíos es generar un plan económico creíble para la restructuración de la deuda, “estrechamente vinculado a las expectativas de recuperación de la producción petrolera del país y respaldado por políticas fiscales y monetarias sólidas”.

El sector petrolero en el país aspira a aumenta la producción a 1,5 millones de barriles diarios para finales de 2027 y a 4 millones de barriles diarios para finales de 2035. Sin embargo, en S&P estiman que es más probable que el país logre aumentar la producción entre 500.000 y 700.000 barriles diarios en los próximos dos o tres años, alcanzando un potencial de 2,5 millones o 3 millones de barriles en una década.

Los desafíos legales para el proceso

La firma también identificó un riesgo de holdout, ya que Venezuela “se enfrenta a un mayor riesgo de que algunos acreedores se nieguen a aceptar el acuerdo en la reestructuración de su deuda soberana debido a las limitadas cláusulas de acción colectiva (CAC) en la estructura de sus bonos, lo que podría obstaculizar un acuerdo amplio entre los acreedores”.

Según un documento publicado por el bufete de abogados internacional Cleary Gottlieb, que ha trabajado en numerosas reestructuraciones de deuda soberana, dos de los 16 bonos en circulación de Venezuela no tienen ningún tipo de CAC, y la mayoría de los demás carecen de CAC agregadas, incluidas algunas con altos umbrales de votación, lo que significa que una mayor proporción de acreedores debe estar de acuerdo para cambiar términos clave. Esto contrasta con las recientes reestructuraciones soberanas en Sri Lanka, Ghana y Zambia, recalcan desde la clasificadora de riesgo.

En esa línea, en la firma también ven un componente de riesgo de litigio para el proceso. En este caso, estos riesgos se ven especialmente altos, debido a que los bonos cuasi soberanos, como los de la petrolera estatal Petróleos de Venezuela (PDVSA), no incluyen ningún CAC, lo que aumenta los riesgos para los disidentes y posibles litigios.

“Ha habido otras resoluciones judiciales, en particular el caso Crystallex/CITGO derivado de la rescisión por parte del gobierno venezolano de su contrato de explotación minera, que trató a PDVSA como el alter ego del soberano, abriendo la posibilidad de que los tenedores de bonos de otras emisiones, así como los demandantes en arbitrajes, intenten apoderarse de los activos de PDVSA ubicados en Estados Unidos. Existen aproximadamente 12 demandas de arbitraje que se han resuelto a favor de los demandantes (incluida Crystallex), por un total de más de 16.000 millones de dólares”, indicaron en su reporte.

La deuda y los acreedores

Otro obstáculo que el gigante petróleo tiene pendiente está relacionado con la magnitud y la composición de su deuda. La “considerable carga de deuda externa de Venezuela” –estimada entre 150.000 millones y 200.000 millones de dólares, entre obligaciones soberanas y cuasi soberanas– “representa un desafío clave para la reestructuración”, según resaltan desde S&P Global Ratings. “Este total, que incluye los bonos internacionales en circulación emitidos por el Estado y PDVSA, así como los intereses vencidos acumulados, supera el volumen de la mayoría de las reestructuraciones de deuda soberana recientes, pero es comparable a la reestructuración externa de Argentina de 2020”, acotan.

Es más alcance total de la deuda sigue siendo incierto, en particular las reclamaciones comerciales, como las que se adeudan a los proveedores de PDVSA y la deuda bilateral contraída con China y Rusia, incluidos los acuerdos respaldados por colateral, acotan.

La misma composición de los acreedores es un elemento peliagudo para el país latinoamericano. “Existe una mayor proporción de inversores no estadounidenses, incluidos especialistas en deuda en condiciones desventajosas, que tienen bonos soberanos y de PDVSA que inversores institucionales con sede en Estados Unidos, especialmente dadas las sanciones estadounidenses impuestas durante años al comercio secundario”, señaló la calificadora en su reporte. Además, el gobierno venezolano y los residentes también tienen una participación en bonos soberanos y de PDVSA.

En casos como el de Sri Lanka, esto llevó a la formación de dos grupos de acreedores distintos para la negociación, acotaron. “La influencia de EE.UU. sobre los ingresos petroleros de Venezuela genera cierta incertidumbre sobre la posible rapidez con que se resuelvan las reclamaciones bilaterales, incluidas las que mantiene con China y Rusia”, explicó S&P.

Los gestores de fondos de Janus Henderson Daniel Sulivan y Darko Kuzmanovic presentan razones por las que las empresas de recursos naturales parecen estar preparadas para beneficiarse del ‘superciclo 2.0’.

¿Qué factores impulsaron los fuertes rendimientos del sector de recursos naturales en 2025?

Un impulsor clave de la rentabilidad total del índice S&P Global Natural Resources USD de 29,7 % (MSCI ACWI +22,9 %) fue la tendencia estructural de la desglobalización, y dentro de esta, el cambio hacia el nearshoring y la autosuficiencia en materias primas clave. La inversión en cadenas de suministro ajenas a China se ha acelerado, siendo la minería uno de los principales beneficiarios de esta tendencia, incluyendo oro, cobre, uranio, litio, tierras raras y tungsteno. El litio, que en los últimos años sufrió de un exceso de oferta, se comportó especialmente bien. La fuerte demanda ante una demanda más estricta se tradujo en fuertes aumentos para el precio del litio.

Otro factor importante fue la devaluación del dólar estadounidense; los inversores redujeron la exposición a los activos de EE.UU. debido a la incertidumbre global, la concentración de riesgo de volatilidad aumentada y las políticas arancelarias del presidente Trump. El dólar ha estado bajo presión ya que los países reevalúan las monedas de reserva, y reducen su exposición a los bonos del Tesoro estadounidense. Ese contexto ha sido muy favorable para el oro y los metales preciosos. El oro en particular tuvo un año espectacular, con su doble papel de ser una materia prima y un activo monetario. Cuando se considera como una reserva de valor, durante épocas de incertidumbre cuando los activos de riesgo están sujetos a períodos más largos de mayor volatilidad, resulta particularmente atractivo, como hemos visto en 2025 y actualmente.

¿Cómo se compara ‘Superciclo 2.0’ con el superciclo liderado por China en los años 2000?

El superciclo de 2000–2011 fue impulsado en gran medida por la rápida industrialización y urbanización de China. En esta ocasión, con el ‘Superciclo 2.0’, los factores de demanda derivados de la desglobalización son más amplios, más globales y potencialmente de mayor duración. Recrear cadenas de suministro de minerales críticos para facilitar el paso hacia la desglobalización es extremadamente intensivo en materias primas, lleva mucho tiempo, y a menudo puede llevar décadas en desarrollarse. También es muy intensivo en capital construir la oferta para satisfacer la demanda futura. El gasto de capital, por ejemplo, en la minería aún está en mínimos de 30 años.2 Se necesita un periodo de inversión de capital sostenida, no solo en la extracción de materias primas, sino también en la cadena de suministro downstream, es decir, infraestructuras de refinado, procesamiento y manufactura.

Los factores demográficos son un motor clave de este superciclo. Durante el superciclo de materias primas liderado por China, la migración urbana creó una demanda industrial sin precedentes. A diferencia de Occidente, Japón y Corea del Sur, donde las tasas de fecundidad bajas están llevando a un crecimiento poblacional más lento, las poblaciones emergentes y fronterizas, particularmente en África subsahariana y Asia Central, están creciendo. Además, estamos viendo una rápida urbanización y una clase media en crecimiento, proyectada en 2025 para superar los cuatro mil millones por primera vez, además de otro mil millones de personas dentro de la próxima década.3 Estos factores están apuntando hacia una demanda creciente duradera de varias décadas de materias primas clave, en términos de demanda de energía, sistemas de agua, materiales de construcción para infraestructuras, alimentos y agricultura.

Los esfuerzos de descarbonización mediante la electrificación son significativamente intensivos en recursos, lo que los convierte en un viento de cola clave para la industria minera, así como para las empresas de recursos relacionadas. El cobre es clave para la generación de energía, las redes, los vehículos eléctricos y la infraestructura de carga, así como para baterías y sistemas de almacenamiento. Esto está llevando a un aumento de la demanda de metales como el litio, el níquel, el aluminio, la plata, las tierras raras y minerales críticos. La energía solar, eólica, hidroeléctrica, geotérmica y de biomasa se encuentran entre las principales fuentes de energía alternativa. La importancia de la descarbonización puede resumirse en el argumento de la Comisión Europea de que la transición energética ya no es solo un imperativo climático; también es una necesidad estratégica y geopolítica.

¿Qué papel está desempeñando la IA dentro del sector de recursos?

Facilitar la explosiva demanda de la IA requiere centros de datos extremadamente intensivos en energía, acelerando la demanda de inversión en infraestructura eléctrica y, cada vez más, en energía nuclear. Eso tiene implicaciones significativas para la demanda de uranio y los mercados de combustible nuclear.

Desde una perspectiva de productividad, eficiencia y coste, los recursos son una industria increíblemente rica en datos — desde el muestreo geológico y la exploración hasta el procesamiento y la optimización de plantas. La IA se utiliza cada vez más para analizar datos geológicos, mejorar la eficiencia de la exploración, optimizar las técnicas de voladura, aumentar las tasas de recuperación y reducir el uso de reactivos en las plantas de procesamiento. Estas aplicaciones mejoran directamente la productividad y los márgenes. El sector tiene un fuerte historial de adopción de nuevas tecnologías, y la IA apoyará cada vez más la eficiencia operativa en lugar de ser simplemente un impulsor de la demanda descendente.

Los mercados energéticos suelen ser volátiles, y más aún en el contexto actual. ¿Cuál es su perspectiva a corto y medio plazo del sector?

Acabamos de entrar en el cuarto evento más importante para los mercados petroleros globales en los últimos 40 años. Tras el inicio del conflicto en Irán, el mercado ha cambiado agresivamente de una extrema complacencia a un pánico agudo por el cierre del envío a través del Estrecho de Ormuz. El 9 de marzo el precio del petróleo subió aproximadamente un 30 % hasta 119,48 $ por barril (bbl), pero el mercado cerró ese día con solo un 4 % de aumento. Durante las dos semanas siguientes, el petróleo se negoció de 77 $/bbl a 102 $/bbl, y está en 92 $/bbl (momento de la redacción el 23 de marzo).4 Los únicos otros movimientos de este tamaño se vieron durante la invasión de la Guerra del Golfo en 1990–1991, el rebote de recuperación tras la crisis financiera global de 2008, y el rebote tras la recesión posterior a COVID en 2020.5 Todos estos movimientos desmesurados fueron provocados por diferentes eventos, pero sugieren que al menos 150 $ por barril es probable si las restricciones persisten. Para dar una perspectiva, se espera que el precio normal del petróleo esté en torno a 80 $/bbl en un rango de 60 $/bbl a 100 $/bbl.

¿Dónde se pueden encontrar hoy en día las oportunidades más atractivas en recursos naturales?

En nuestra opinión, los temas estructurales y el entorno macro actual son más propensos a favorecer la minería y los minerales, donde la oportunidad para que los inversores activos generen alfa (retornos superiores al índice de referencia) es materialmente mayor en las condiciones actuales.

Esto contrasta con la agricultura, que tiende a tener flujos comerciales globales eficientes que son difíciles de interrumpir ya que se producen ampliamente, y tienden a ser altamente sustituibles. Las rutas comerciales se desvían, surgen proveedores alternativos, y los precios se normalizan más rápidamente que en los sectores más fragmentados. Los expertos en selección de valores tienen menos oportunidades de «comprar escasez» o apostar por una prolongada disrupción regional. La exposición a precios de materias primas por sí sola es menos probable que genere un exceso de rentabilidad sostenido.

¿Cuál es tu perspectiva para los recursos naturales durante el resto del año y a más largo plazo?

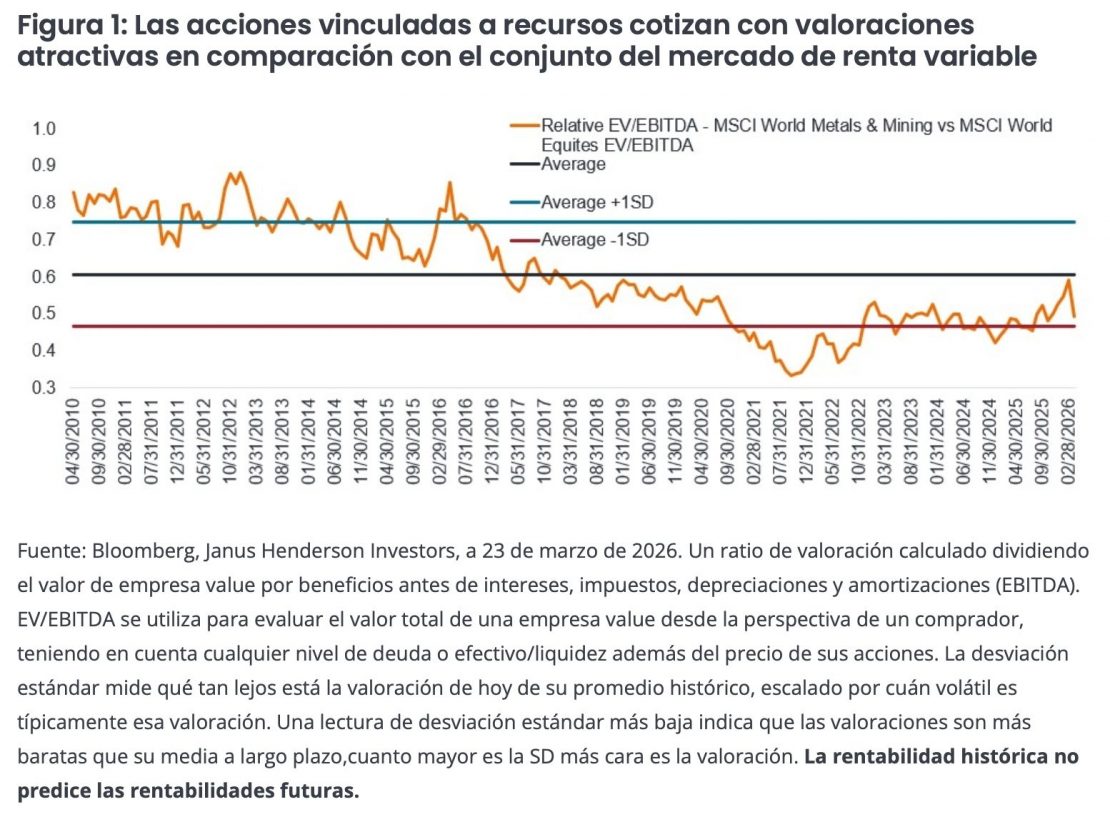

El entorno actual, con la reestructuración de las cadenas de suministro, la construcción de infraestructuras de IA, la transición energética y el aumento del gasto en defensa debido a la incertidumbre geopolítica, y los vientos demográficos favorables parece propicio para los recursos naturales, y creemos que el superciclo actual sigue en sus primeras etapas. A medida que la inversión se acelera en infraestructuras, manufactura y energía, es probable que sigan las presiones inflacionistas. Los recursos se benefician al actuar como cobertura frente a la inflación. La fuerte demanda tiende a llevar a precios más altos, con muchas materias primas beneficiándose directamente de entornos inflacionistas. Además, muchas acciones de recursos siguen cotizando a valoraciones atractivas en comparación con la renta variable global.

Las acciones de recursos naturales tienen el potencial de ofrecer rentabilidades atractivas a largo plazo y ofrecer beneficios valiosos de diversificación en relación con la renta variable mundial en general. Creemos que un enfoque de inversión activa se adapta bien a este entorno, focalizándose en empresas de recursos de alta calidad con ventajas competitivas sostenibles, tales como activos de clase mundial, balance sólidos, bajos costos o altos márgenes, y mejorando los perfiles de sostenibilidad.